1 коэффициент оборачиваемости активов

Содержание

- Показатель оборачиваемости активов. Экономический смысл

- Показатель оборачиваемости активов. Формула расчета

- Период оборота активов

- Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром”

- Коэффициент оборачиваемости активов. Расчет на примере ОАО «Мегафон»

- Показатель оборачиваемости активов. Норматив

- Сравнение показателей оборачиваемость активов (AT) и рентабельность активов (ROA)

- Коэффициент оборачиваемости активов

- Анализ расчетов с дебиторами

- Анализ оборачиваемости денежных средств

- Анализ оборачиваемости материальных оборотных активов

- Что показывает коэффициент оборачиваемости оборотных активов?

- Формула расчета коэффициента оборачиваемости оборотных активов

- Что означает изменение коэффициента оборачиваемости оборотных активов?

- Период оборачиваемости оборотных активов

- Нормативное значение коэффициента оборачиваемости оборотных активов.

- Рассчитать коэффициент оборачиваемости оборотных активов онлайн

- Факторный анализ оборачиваемости оборотных активов — формула

Анализируя состав и динамику оборотных активов, можно установить размер абсолютного или относительного прироста или уменьшения как всех активов, так и однородных видов.

Оборачиваемость оборотных средств — показатель, относящийся к группе «деловой активности» компании, и характеризующий интенсивность использования оборотных средств (активов) организации.

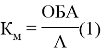

Одной из важных характеристик активов предприятия выступает коэффициент маневренности, который показывает отношение оборотных активов ко всем активам предприятия .

Где:

![]() — коэффициент маневренности

— коэффициент маневренности

ОБА — оборотные активы

А — общая сумма активов предприятия.

Данный коэффициент показывает, какая часть объема собственных оборотных средств (в специальной литературе их иногда еще называют функционирующим, или работающим, капиталом) приходится на наиболее мобильную составляющую текущих активов — денежные средства. Определяется он отношением величины объема денежных средств к величине собственных оборотных средств (разность текущих активов и пассивов).

При использовании данного коэффициента в экономическом анализе необходимо помнить о его ограниченности. В условиях еще далекой от стабильности российской к данному коэффициенту следует относиться с большой осторожностью. Лишь по мере того, как в стабильных условиях сложатся нормальные, обусловленные спецификой рассматриваемого вида деятельности структурные соотношения и пропорции в имуществе и источниках финансирования, этот показатель начнет приобретать аналитическую ценность. Прежде всего он будет выступать как индикатор изменений условий поступления денежных средств и их расходования.

Уменьшение этого коэффициента указывает на возможное замедление погашения дебиторской задолженности или ужесточение условий предоставления товарного кредита со стороны поставщиков и подрядчиков, а увеличение свидетельствует о растущей возможности отвечать по текущим обязательствам.

Для оценки эффективности использования оборотных средств применяют в первую очередь показатель оборачиваемости. Данная характеристика показывает быстроту и периодичность, с которой средства изменяют свою материально-вещественную форму. В целом, чтобы оценить скорость оборота применяют коэффициент оборачиваемости (![]() , как соотношение товарооборота и средней величины оборотных средств за анализируемый период :

, как соотношение товарооборота и средней величины оборотных средств за анализируемый период :

Рост данного показателя (то есть увеличение количества оборотов) является положительной тенденцией и свидетельствует об эффективном использовании оборотных активов.

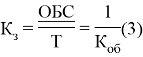

Коэффициент закрепления средств в обороте ![]() является обратным коэффициенту оборачиваемости и характеризует величину остатка оборотных средств, необходимую для создания 1 рубля стоимости продукции. Данный показатель измеряется в копейках на рубль :

является обратным коэффициенту оборачиваемости и характеризует величину остатка оборотных средств, необходимую для создания 1 рубля стоимости продукции. Данный показатель измеряется в копейках на рубль :

Снижение значения данного коэффициента является хорошим знаком и может свидетельствовать о повышении эффективности использования оборотных средств.

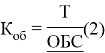

Для того, чтобы оценить продолжительность одного оборота в днях применяют коэффициент оборачиваемости оборотных средств в днях оборота ![]() :

:

Снижение значения данного коэффициента говорит о более эффективном, качественном и рациональном использовании оборотных средств.

При анализе эффективности использования оборотных средств используются не только коэффициенты оборачиваемости, но и коэффициент, характеризующий рентабельность оборотных средств :

Рентабельность оборотных активов показывает, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы. Рентабельность оборотных активов демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Финансовое положение предприятия находится в прямой зависимости от состояния оборотных средств, поэтому предприятие заинтересовано в организации наиболее рационального движения и использования оборотных средств.

Литература:

Разберем показатель оборачиваемости активов. Коэффициент относится к группе финансовых показателей «Оборачиваемости (деловой активности)». Остальные три группы финансовых показателей – «Ликвидность», «Рентабельность», «Финансовая устойчивость». Коэффициенты из ликвидности и финансовой устойчивости показывают платежеспособность предприятия, а рентабельность его эффективность. Коэффициенты оборачиваемости показывают интенсивность (скорость оборота) использования активов или обязательств. Они определяют, как предприятие активно ведет свою деятельность.

Показатель оборачиваемости активов. Экономический смысл

Сначала определим экономический смысл коэффициента. Показатель оборачиваемости активов отражает то, как предприятие использует (как интенсивно) свои имеющиеся активы. Коэффициент определяет эффективность использования собственных средств (как собственных, так и заемных) в производстве и реализации продукции.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Читать данный коэффициент следует следующим образом. К примеру, коэффициент оборачиваемости активов равен 4 (анализируемый период год). На основе этого можно сделать вывод, что предприятие получило за год выручку (суммарно), которая в 4 раза больше стоимости активов. Говорят, активы предприятия оборачиваются 4 раза за год.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Чем больше значение данного показателя, тем более эффективно предприятие работает. Коэффициент оборачиваемости активов прямо пропорционален объему продаж (в формуле у него в числителе стоит «Выручка”). Увеличение данного коэффициента говорит о том, что продажи тоже увеличились. Чем меньше оборачиваемость, тем большая зависимость предприятия в финансировании своего производственного процесса. В таблице ниже представлены причины изменения показателя.

| Рост ▲ Оборачиваемости активов | Снижение ▼ Оборачиваемости активов |

| Обороты предприятия увеличиваются, капитал оборачивается быстрее | Уменьшается объем продаж |

| Увеличивается сумма активов предприятия |

Показатель оборачиваемости активов. Синонимы

Зачастую в различной экономической литературе данный коэффициент называется по-разному. Чтобы у вас не было путаницы в его трактовке приведем наиболее часто используемые синонимы оборачиваемости активов:

- Ресурсоотдача,

- Показатель фондоотдачи,

- Assets turnover ratio,

- AT,

- Total assets turnover,

- Turnover ratio,

- Asset management ratio.

Показатель оборачиваемости активов. Формула расчета

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Формула расчета оборачиваемости активов выглядит следующим образом:

![]()

Чтобы рассчитать «Среднегодовую стоимость активов” необходимо сложить стоимость активов на начало года и на конец года и разделить на 2.

По формам бухгалтерского баланса показатель рассчитывается по формуле:

Коэффициент оборачиваемости активов = стр.2110/(стр.1600нг.+стр.1600кг./2)

Нг. – значение строки 1600 на начало года.

Кг. – значение строки 1600 на конец года.

Не забудьте еще поделить на 2 для нахождения средней стоимости активов за год. Отчетный период может быть не год, а месяц.

Период оборота активов

Коэффициент оборачиваемости активов легко трансформировать в показатель период оборота активов. Данный показатель лучше отражает эффективность использования активов и представляет собой количество дней необходимых для превращения активов в денежную массу. Формула расчета периода оборота активов (одного оборота):

Период оборота активов = 360/Коэффициент оборачиваемости активов

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Видео-урок: «Расчет ключевых коэффициентов оборачиваемости для ОАО «Газпром”

Коэффициент оборачиваемости активов. Расчет на примере ОАО «Мегафон»

|

Пришло время разобрать пример. Рассмотрим расчет коэффициента оборачиваемости активов для ОАО «Мегафон». Крупнейшее предприятие, предоставляющее услуги сотовой связи. |

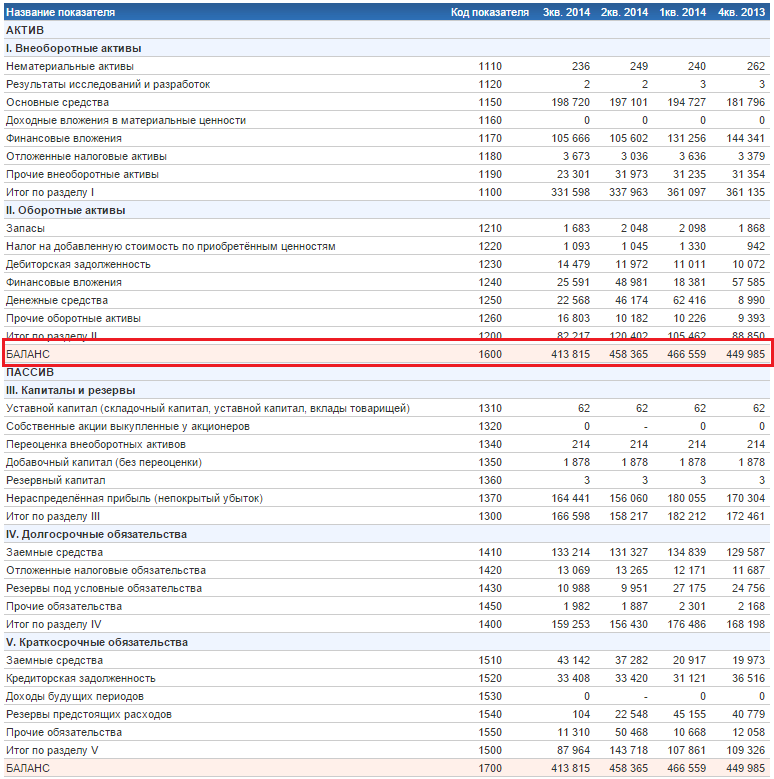

Расчет оборачиваемости активов для ОАО «Мегафон”. Баланс

Расчет оборачиваемости активов для ОАО «Мегафон”. Отчет о прибылях и убытках

Для расчета показателя необходимо взять данные бухгалтерского баланса с официального сайта компании ОАО «Мегафон”.

Не забывайте, что необходимо брать среднее значение активов за период. Поэтому мы делили на 2 в знаменателе сумму активов на начало периода и на конец. У ОАО «Мегафон» значение коэффициента оборачиваемости активов увеличивалось. Можно сделать вывод, что предприятие увеличивало свои продажи, так как именно продажи напрямую влияют на данный коэффициент.

Показатель оборачиваемости активов. Норматив

Определенного нормативного значения у коэффициента нет. Анализировать его стоит, как и все показатели оборачиваемости: в динамике. Поэтому если наблюдается понижающийся тренд – неэффективном использовании активов, и аналогично наоборот при повышающимся росте – увеличение качества управления активами.

В реальности при оценке предприятий, в высокотехнологических и капиталоемких отраслях данный коэффициент имеет небольшие значения. Это обусловлено это тем, что в таких отраслях компании имеют большие активы. И на оборот в предприятиях торговли коэффициент будет иметь большие значения, так как интенсивность оборачиваемости денежных средств у таких выше.

Сравнение показателей оборачиваемость активов (AT) и рентабельность активов (ROA)

Давайте определим разницу между коэффициентом оборачиваемости активов и коэффициентом рентабельности активов (ROA). Формула ROA приведена ниже:

Коэффициент рентабельности активов = Чистая прибыль/Активы=стр.2400/стр.1600

| Отличия | Описания |

| 1 отличие. | В Коэффициент оборачиваемости активов используется среднее значение активов. |

| 2 отличие. | В Коэффициент оборачиваемости активов используется Выручка от продаж (стр. 2110), в то время как в Коэффициенте рентабельности активов Чистая прибыль (2400). |

| 3 отличие. | Коэффициент оборачиваемости активов всегда имеет положительное значение. |

| 4 отличие. | Показатель оборачиваемости активов не дает представление о прибыльности, как коэффициент рентабельности активов (ROA), а показывает эффективность через скорость оборота активов. Только косвенно отражает потенциальную прибыльность предприятия. |

Более подробно про коэффициент рентабельности активов читайте в статье: «Коэффициент рентабельности активов (ROA). Расчет на примере ОАО «КБ Сухой»».

Резюме

Показатель оборачиваемости активов определяет эффективность деятельности предприятия, но не с точки зрения прибыльности, а с точки зрения интенсивности (скорости оборачиваемости). Чем выше значение коэффициент, тем предприятие более эффективно работает. Коэффициент напрямую связан с продажами: если они увеличиваются, то он тоже увеличивается. Для углубленного изучения финансовых коэффициентов читайте статью: «Топ-12 коэффициентов для финансового анализа».

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Жданов Василий Юрьевич, к.э.н.

Анализ оборачиваемости активов является неотъемлемой составляющей финансового анализа. Оборачиваемость активов, пожалуй, лучше всего позволяет оценить реальную эффективность операционной деятельности предприятия (при условии, конечно, что отчетность справедливо отражает ее финансовое положение). Зачастую менеджеры склонны ориентироваться в основном на быстрое наращивание операционной прибыльности (пусть даже краткосрочное), потому что именно этого от них ждут акционеры, при этом не думая о том, что на одном контроле за расходами и манипулировании не денежными позициями отчетности далеко не уедешь. Таким образом, адекватные показатели оборачиваемости позволяют оценить, в том числе и зрелость, и наличие долгосрочной стратегии развития компании.

Анализ оборачиваемости активов включает в себя:

Расчет и анализ коэффициента оборачиваемости активов

Анализ расчетов с покупателями и заказчиками

Анализ оборачиваемости денежных средств

Анализ оборачиваемости материальных оборотных активов

Отметим, что особенности управления активами определяются структурной принадлежностью хозяйствующих субъектов. Если у торговых организаций высок удельный вес товаров, у промышленных предприятий – сырья и материалов, то у финансовых корпораций преобладают денежные средства и их эквиваленты.

Коэффициент оборачиваемости активов

Коэффициент оборачиваемости активов (Коа) – отношение выручки от реализации продукции ко всему итогу актива баланса.

Коа = В / А

где, В — выручка; А — среднегодовая сумма активов

Данный показатель характеризует эффективность использования компанией всех имеющихся ресурсов, независимо от источников их образования, т. е. показывает, сколько раз за год (или другой отчетный период) совершается полный цикл производства и обращения, приносящий прибыль компании, или сколько денежных единиц реализованной продукции принесла каждая денежная единица активов.

Коэффициент оборачиваемости активов характеризует эффективность использования ресурсов, его повышение свидетельствует о более эффективном использовании средств. Однако этот коэффициент может быть искусственно завышен при переходе на использование арендованных основных средств.

Значение коэффициента оборачиваемости всех активов показывает эффективность использования оборотных активов, рост показателя в динамике свидетельствует о повышении эффективности использования оборотных активов в целом по предприятию. Коэффициент оборачиваемости активов прямо пропорционален объему продаж и обратно пропорционален сумме используемых активов.

Поскольку составной частью активов являются оборотные активы, их снижение также способствует улучшению эффективности использования активов в целом.

В теории оборотные активы – это капитал, инвестируемый компанией в текущую деятельность на период каждого операционного цикла. Мы уже рассмотривали основные элементы оборотного капитала – запасы, дебиторскую задолженность – и подходы к анализу их оборачиваемости.

Между оборотными активами и объемом реализации существует определенная зависимость. Слишком малый объем оборотного капитала ограничивает сбыт, слишком большой – свидетельствует о недостаточно эффективном использовании оборотных средств. Как определить оптимальное соотношение оборотного капитала и объема реализации? Это соотношение помогает найти коэффициент оборачиваемости оборотного капитала (Ко).

Коэффициент оборачиваемости оборотного капитала рассчитывается как отношение выручки без учета НДС и акцизов к средней сумме оборотных средств (ОБср) за период:

Ко = В / ОБср

где, ОБср = (ОБСн + ОБСк)/2, ОБСн, ОБСк – соответственно величина оборотных средств на начало и конец периода.

Для каждого предприятия он индивидуален и, если он определен, то необходимо его значение поддерживать на оптимальном уровне. Найти его достаточно просто – если предприятие при данном значении коэффициента постоянно прибегает к использованию заемного капитала, то значит, эта скорость оборачиваемости оборотного капитала генерирует недостаточное количество денежных средств для покрытия издержек и расширения деятельности. И наоборот, если при постоянном объеме реализации или его увеличении предприятие получает достаточный доход, то считается, что достигнута эффективная скорость оборота оборотного капитала.

Лучшее представление об эффективности использования активов обеспечивают показатели периода оборота активов, представляющие собой количество дней, необходимое для их превращения в денежную форму и являющиеся величиной, обратной коэффициенту оборачиваемости, умноженного на длительность периода. Для оценки продолжительности одного оборота в днях рассчитывают показатель – продолжительность одного оборота оборотных средств по формуле:

То=360 / Ко или То = 365 / Ко

Значение показывает, через сколько дней, средства, вложенные в оборотные активы или их составляющие, снова принимают денежную форму. Уменьшение этого показателя в динамике является положительным фактором.

Значительное внимание, уделяемое оборотным активам, объясняется тем, что оборотные активы, в основном, определяют как оборачиваемость всего капитала, так и деловую активность предприятия. Такое внимание к оборотным активам в процессе анализа также обуславливается тем, что они:

- обеспечивают непрерывность производственного процесса;

- финансовый менеджер может управлять оборачиваемостью оборотных активов, ускорять ее.

Внеоборотные же активы в меньшей степени поддаются управлению с точки зрения ускорения оборачиваемости, т.к. предназначены для эксплуатации в течение нескольких лет, причем, срок эксплуатации регламентирован учетной политикой предприятия.

Анализ оборачиваемости оборотных активов дополняют расчетом показателя, называемого коэффициентом закрепления оборотных средств, который показывает, сколько рублей оборотных средств приходится на один рубль проданной (реализованной) продукции.

Кз = Аоб / В

где, Аоб — средняя за анализируемый период (год) сумма оборотных активов.

Аналогично рассчитываются значения для составляющих оборотных активов.

Анализ расчетов с дебиторами

Для оценки качества расчетов с дебиторами используют коэффициент оборачиваемости дебиторской задолженности, значение которого характеризует скорость возврата денежных средств за товары, проданные в кредит, увеличение этого показателя в динамике свидетельствует об улучшении работы с дебиторами, эффективности политики цен.

Коэффициент оборачиваемости и продолжительность оборота рассчитываются по формулам:

Ко(ДЗ) = В / ДЗср

где, ДЗср — средняя за период сумма дебиторской задолженности

Величиной, связанной с оборачиваемостью дебиторской задолженности, является средний срок кредитования То(ДЗ) покупателей (в днях), показывающий, на сколько в среднем предоставляется отсрочка в платеже покупателям.

То(ДЗ) = 360 / Ко(ДЗср) или То(ДЗ) = ДЗср / В * 360

Зная дневную выручку и средние остатки дебиторской задолженности, легко определить средний срок кредитования покупателей, что может быть полезно при ведении переговоров и заключении контракта. Средние значения кредитования покупателей необходимо сопоставить с аналогичными значениями кредиторской задолженности, в частности коэффициентом оборачиваемости кредиторской задолженности Ко(КЗ), и средним сроком кредитования поставщиков То(КЗ), которые рассчитываются следующим образом:

Ко(КЗ) = S / 0,5(КЗ0 + КЗ1)

где, S — себестоимость реализованных товаров; 0,5(КЗ0 + КЗ1) — кредиторская задолженность средняя за период.

То(KЗ) = 360 / Ко(КЗ)

Для рационального ведения расчетов отсрочка в платеже, предоставляемая поставщиками, должна быть больше, чем средний срок кредитования покупателей. Если такого не происходит, то компания будет испытывать напряженность в использовании оборотного капитала. Сроки кредитования определяются формами расчетов с поставщиками и покупателями и могут быть ускорены при использовании авансов и аккредитивов в расчетах с покупателями и инкассо с поставщиками.

В процессе анализа необходимо обратить внимание на выявление соотношений между дебиторской и кредиторской задолженностями (о которых мы уже писали) по показателям оборачиваемости и длительности оборота. Анализируется также скорость оборота собственного капитала, что для акционеров особенно важно.

Анализ оборачиваемости денежных средств

Коэффициент оборачиваемости денежных средств рассчитывается по формуле:

Ко(ДС) = В / ДС

Значение показателя показывает сколько раз за период, денежные средства, находящиеся на счетах и в кассе организации совершили оборотов. Продолжительность оборота денежных средств рассчитывается по формуле:

То(ДС) = 360 / Ко(ДС)

С помощью этих показателей оценивают деловую активность компании в использовании денежных средств.

Снижение оборачиваемости и рост среднего срока оборота денежных средств свидетельствует о нерациональной организации работы предприятия, допускающего замедления использования высоколиквидных активов, основное назначение которых – обслуживание производственно – хозяйственного оборота предприятия.

Анализ оборачиваемости материальных оборотных активов

Для оценки уровня использования запасов используют коэффициент оборачиваемости запасов, который показывает, насколько компания эффективно использует запасы, показывает скорость оборота запасов. Оборачиваемость запасов показывает, сколько раз в отчетном периоде производились закупки. Расчет коэффициента оборачиваемости запасов производится по данным баланса и отчета о прибылях и убытках по следующей формуле:

Ко(ЗАП) = S / 0,5*(E0+E1)

При расчете этого показателя необходимо принимать во внимание методику расчета себестоимости реализованной продукции, которая может быть различной при разных методах распределения косвенных расходов. Определение средних остатков запасов необходимо для выравнивания данных о запасах, которые могут значительно колебаться в течение отчетного периода.

Тесно связан с этим коэффициентом средний срок складирования запасов (Тскл), измеряющийся в днях. Его можно подсчитать, разделив число дней отчетного периода на Ко(ЗАП), при этом год часто округляется до 360 дней, квартал до 90 дней, месяц до 30 дней.

Тскл = 360 / Ко(ЗАП)

Если, например, оборачиваемость запасов составляет 6, то средний срок складирования 60 дней – столько в среднем запасы находятся на предприятии от момента их приобретения у поставщиков до момента реализации. Высокие показатели Ко(ЗАП) должны насторожить аналитика. С одной стороны, они свидетельствуют о большой скорости оборота, что приводит к росту прибылей, с другой – характеризуют рискованную политику компании в управлении запасами, возможную их нехватку при росте продаж. Высокая оборачиваемость запасов и невысокие сроки складирования могут характеризовать бурный рост продаж, не обеспеченный надлежащим уровнем запасов, недостаточное внимание руководства этому вопросу.

При анализе предпочтительнее оценивать любой финансовый показатель не с точки зрения его соответствия неким нормативам, а скорее в контексте реального состояния дел в компании. При этом, безусловно, полезно сравнивать показатели рассматриваемой организации с показателями его конкурентов и в целом со средними по отрасли.

Кроме того, важно понимать, что стоит за каждым показателем. Например, для какого-нибудь крупного авиационного предприятия с длинным производственным циклом оборачиваемость запасов в 180 дней может быть абсолютно приемлемой, а для торговой сети такое значение может свидетельствовать о серьезных проблемах с реализацией товара.

Анализ показателей деловой активности (оборачиваемости) предприятий в условиях прошедшего финансового кризиса выявил такие тенденции, как затоваривание, рост просроченной дебиторской и кредиторской задолженности, возникновение (увеличение) «плохих» долгов и т.д., которые ранее не наблюдались и, по сути, серьезно не анализировались. В настоящее время, когда острота экономической ситуации несколько спала, можно сказать, что оборачиваемость оборотных активов у большинства компаний стабилизировалась. Тем не менее очевидно, что в дальнейшем аналитикам следует более внимательно смотреть на эти показатели для адекватной оценки финансового состояния компаний.

В заключении отметим что, на длительность нахождения средств в обороте предприятия определяется совокупным влиянием ряда факторов внешнего и внутреннего характера.

К числу внешних факторов следует отнести:

- сферу деятельности компании (производственная, снабженческо-сбытовая, посредническая и др.);

- отраслевую принадлежность;

- размеры предприятия.

Решающее воздействие на оборачиваемость активов предприятия оказывает макроэкономическая ситуация. Разрыв хозяйственных связей, инфляционные процессы ведут к накоплению запасов, значительно замедляющему процесс оборота средств.

К факторам внутреннего характера относятся ценовая политика предприятия, формирование структуры активов, выбор методики оценки товарно-материальных запасов.

Формула расчета коэффициента оборачиваемости оборотных активов

Что показывает коэффициент оборачиваемости оборотных активов?

Коэффициент оборачиваемости оборотных активов имеет аббревиатуру (Коб.а) и показывает сколько раз за отчетный период (месяц, квартал, год) оборотов совершили оборотные средства. Данный коэффициент показывает эффективность использования оборотных активов на предприятия, также в некоторых учебных изданиях, данный коэффициент предлагают применять как показатель эффективности управления оборотными активами.

Формула расчета коэффициента оборачиваемости оборотных активов

Коэффициент оборачиваемости оборотных активов — это отношение выручки от продаж к среднегодовой величине оборотных активов компании

Существует 2 способа расчета оборачиваемости оборотных активов, в целом они оба практически одинаковы:

- формула расчета по данным бухгалтерского баланса и отчета о финансовых результатов (если в данных формах нет номеров строк):

Коб.а = Выручка (В) / Среднегодовая величина оборотных активов (Об.С)

- формула расчета по данным строк бухгалтерского баланса и отчета о финансовых результатах:

Коб.а = строка 2110 (отч. о фин.рез.) / (стр. 1200 на начало периода «ББ» + стр. 1200 на конец периода «ББ»)/2

Коэффициент оборачиваемости оборотных активов всегда рассчитывается помощью среднегодовой стоимости оборотных средств (активов), т.е. (об.а нач. + об.а кон.)/2, расчет по остаткам оборотных средств на конец периода является НЕ верным!!!

Приведем пример расчета коэффициента оборачиваемости оборотных активов

Пример расчета оборачиваемости оборотных активов (обязательно делается в такой таблице)

Что означает изменение коэффициента оборачиваемости оборотных активов?

Снижение оборачиваемости означает о замедлении оборотных средств в обороте, что отрицательно влияет на деятельность предприятия, т.к. входящие в оборотные средства: товары, запасы, готовая продукция — реализуются и используются медленнее

Повышение оборачиваемости означает то, что предприятие работает более ритмично, его оборотные средства оборачиваются чаще (больше), а следовательно предприятие получает больше денежных средств.

Период оборачиваемости оборотных активов

Период оборачиваемости оборотных средств показывает за какой срок оборотные средства предприятия совершают 1 оборот, формула данного коэффициента выглядит следующим образом

Поб.а. = 360 дней / Коб.а

Нормативное значение коэффициента оборачиваемости оборотных активов.

У данного коэффициента НЕТ установленного нормативного значения, чем он выше тем лучше для предприятия.

Рассчитать коэффициент оборачиваемости оборотных активов онлайн

Ниже представлена ссылка на онлайн программу в excel для расчета коэффициента оборачиваемости оборотных активов: просто внесите свои данные и получите расчет и графики с динамикой.

Факторный анализ оборачиваемости оборотных активов — формула

Общая факторная модель оборачиваемости оборотных активов выглядит следующим образом:

Коб = Вр / ОА

Расчет влияния изменения выручки от продаж на оборачиваемость производится по формулам:

Коб1 = Вр0/ОА0

Коб2 = Вр1/ОА0

∆Коб (Вр) = Коб2 — Коб1

Расчет влияния изменения среднегодовой величины оборотных средств на оборачиваемость производится по формулам:

Коб3 = Вр1/ОА0

Коб4 = Вр1/ОА1

∆Коб (ОА) = Коб4 — Коб3

Совокупное влияние факторов определяется по формуле:

∆Коб = ∆Коб(Вр) + ∆Коб(ОА)

Просмотров 19 979

Коэффициент оборачиваемости оборотных средств (скорость оборота) характеризует размер объема выручки от реализации продукции на среднюю стоимость оборотных средств. Продолжительность одного оборота в днях равна частному от деления числа дней за анализируемый период (30, 90, 360) к оборачиваемости оборотных средств. Величина, обратная скорости оборота, показывает размер оборотных средств, авансируемых на 1 руб. выручки от реализации продукции.

Это соотношение характеризует степень загрузки средств в обороте и называется коэффициентом загрузки оборотных средств. Чем меньше величина коэффициента загрузки оборотных средств, тем эффективнее используются оборотные средства.

Главной целью управления активами предприятия, в том числе и оборотными средствами, является максимизация прибыли на вложенный капитал при обеспечении устойчивой и достаточной платежеспособности предприятия. Для обеспечения устойчивой платежеспособности у предприятия постоянно должна находиться на счете некоторая сумма денежных средств, фактически изъятая из оборота для текущих платежей. Часть средств должна быть размещена в виде высоколиквидных активов.

Важной задачей в части управления оборотными средствами предприятия является обеспечение оптимального соотношения между платежеспособностью и рентабельностью путем поддержания соответствующих размеров и структуры оборотных активов. Необходимо также поддерживать оптимальное соотношение собственных и заемных оборотных средств, так как от этого непосредственно зависят финансовая устойчивость и независимость предприятия, возможность получения новых кредитов.

Коэффициент оборачиваемости оборотных средств зависит, во-первых, для предприятий разных отраслей характерны и традиционны определенные уровни значений коэффициента оборачиваемости оборотных средств. Так, например, чемпионами по величине этого показателя являются торговые организации.

Все дело в самой специфике их деятельности, предполагающей быстрое получение выручки. А вот предприятия, относящиеся к отраслям науки, культуры и т.д. никогда не смогут похвастать высокими значениями коэффициента, и, соответственно, тягаться с «продавцами». Поэтому при анализе неккоретным является сравнение между собой организаций, отличающихся друг от друга самим характером деятельности.

Чем же все-таки определяется величина этого показателя? Большое влияние на его значение оказывают следующие факторы:

— темпы и объемы производства, длительность производственного цикла;

— разновидность используемого сырья;

— квалификация членов трудового коллектива;

— характер деятельности организации.

В любом случае, если имеет место тревожная тенденция уменьшения значений коэффициента оборачиваемости оборотных средств в динамике, то руководству стоит задуматься о том, каким образом повысить эффективность использования оборотных средств. Например, часто причиной низких показателей коэффициента оборачиваемости является накопление на предприятии материальных ценностей сверх норм.

В этом случае необходимо сократить их объемы, направив эти средства на производство. Кроме того, стоит уделить внимание внедрению новой прогрессивной техники и технологий, рассмотреть возможность максимального приближения производителей готовой продукции к ее непосредственным потребителям, активизировать ускорение документооборота и совершенствование расчетно-платежной системы предприятия и т.д.

Вообще, слабые места могут скрываться где угодно. Следует пересмотреть квалификацию и производительность труда членов рабочего коллектива, проследить за грамотностью нормирования и строгостью соблюдения этих норм, усилить контроль за техническим состоянием оборудования в целях исключения простоев… Одним словом, на каждом предприятии причины низкой эффективности использования оборотных средств свои. Соответственно, и стратегия выхода из опасного положения разрабатывается индивидуально.

Если имеет место ситуация, когда коэффициент оборачиваемости оборотных средств год от года уменьшается, это служит однозначным показанием для членов аппарата управления предприятия к незамедлительному тщательному и серьезному пересмотру основных принципов экономической политики учреждения. В случае же положительной тенденции коэффициента или его относительной стабильности целесообразно говорить о правильности выбранной стратегии.

Подытоживая все вышесказанное, можно сделать вывод о необходимости отслеживания изменений коэффициента оборачиваемости оборотных средств на каждом предприятии. Своевременное обнаружение тревожных тенденций позволяет избежать серьезных проблем – вплоть до того, что предугадать скорый финансовый кризис и полный крах организации. Разумеется, в этом случае ответственные управляющие получат возможность продумать и предпринять экстренные меры и не допустить подобного.

Наряду с рассматриваемым коэффициентом для более полной и разносторонней оценки состояния предприятия и его перспектив стоит рассчитывать и изучать и другие показатели: коэффициенты финансовой устойчивости и независимости, коэффициент ликвидности, соотношение собственных и заемных средств и т.д.

Сразу стоит отметить, что данный коэффициент не может быть отрицательным. Низкие значения говорят о том, что предприятие излишне накопило оборотные средства.

Чтобы увеличить данный коэффициент необходимо: увеличить конкурентоспособность продукции (от этого продаж будет больше), уменьшить производственный цикл изготовления продукции, улучшить систему продаж продукции.

Коэффициент лучше всего анализировать в динамике, так можно будет определить тенденцию улучшения/ухудшения. Помимо этого значения коэффициента полезно сравнить со среднеотраслевым значением, это даст нам информацию о том, как эффективно мы работаем по сравнению со схожими по производству предприятиями.

Если значение у коэффициента больше 1 это говорит о том, что предприятие рентабельное. По сути, задача менеджмента заключается в увеличении данного коэффициента, его постоянная максимизация.

Формула расчета коэффициента оборачиваемости оборотных средств

Коэффициент оборачиваемости оборотных средств характеризует рациональность и интенсивность использования этих ресурсов в организации. Он демонстрирует, какой объем выручки от реализации продукции приходится на 1 руб оборотных фондов, т.е. именно этот показатель нагляднее всего отражает отдачу, получаемую от оборотных средств.

Коб = РП/СО,

где Коб – коэффициент оборачиваемости, РП – объем реализованной за отчетный период продукции (без НДС), СО – средняя стоимость оборотных средств за тот же самый рассматриваемый период.

Коэффициент оборачиваемости оборотных средств, формула которого приведена выше – важнейший инструмент анализа эффективности использования предприятием имеющихся в его распоряжении ресурсов.

Откуда же взять показатели, задействованные в формуле? Традиционно источником информации для экономического анализа являются данные бухгалтерского учета. И для рассматриваемого коэффициента Вам понадобятся Бухгалтерский баланс (форма №1) и Отчет о прибылях и убытках (форма №2). Соответственно, эти документы берутся за тот период, который исследуется. Чаще всего рассчитываются показатели за 12 месяцев, поэтому информация черпается из годовой бухгалтерской отчетности.

Объем реализованной продукции (в формуле обозначенный через РП) – это сумма по строке 10 Отчета о прибылях и убытках. Именно здесь как раз и отображается нетто-выручка от реализации услуг либо товаров предприятия.

Средняя стоимость оборотных средств (СО) рассчитывается путем деления пополам суммы стоимости оборотных средств, имевших место на начало и конец исследуемого периода:

СО = (СО нач + СО кон)/2.

Снова встает вопрос: где раздобыть данные для расчета? На этот раз источником информации станет бухгалтерский баланс – а именно строка с кодом показателя 290, подытоживающая раздел «Оборотные активы». По ней как раз и отражается сумма всех оборотных средств предприятия – запасов, денежных средств, «дебиторки», краткосрочных финансовых вложений и т.д.

При подготовке статьи использованы материалы портала: http://ktovdele.ru/