18210501010011000110 что за КБК

Содержание

- Как рассчитывается налог по УСН

- Действующие КБК для упрощенцев в 2020 году

- Как рассчитать авансовые платежи и налог по УСН

- Сроки уплаты авансовых платежей и налога по УСН

- Как оплатить авансовые платежи (налог) по УСН

- Ответственность за неуплату авансовых платежей (налога) по УСН

- В каких НПА утверждаются КБК

- Основные КБК для налогов и взносов в 2020 — 2021 годах: перечень, расшифровка

- У какого налога в 2020-2021 годах КБК 18210102010011000110

- Налог на прибыль в 2020 — 2021 годах (расшифровка КБК 18210101012021000110, 18210101011011000110)

- Упрощенка в 2020 — 2021 годах (расшифровка КБК 18210501011011000110, 18210501021011000110)

- ЕНВД в 2020-2021 годах (расшифровка КБК 18210502010021000110)

- НДС в 2020 — 2021 годах (расшифровка КБК 18210301000011000110)

- Расшифровка КБК 18210301000012100110: какой налог в 2020 — 2021 годах предполагает его применение

- Пенсионные взносы ИП на доход до 300 000 руб. в 2020 — 2021 годах (расшифровка КБК 18210202140061100160, 18210202140061110160)

- Пенсионные взносы ИП на доход более 300 000 руб. в 2020 — 2021 годах (расшифровка КБК 18210202140061110160)

- Пенсионные взносы за работников в 2020 — 2021 годах (расшифровка КБК 18210202010061000160, 18210202010061010160)

- Взносы ИП в ФФОМС в 2020 — 2021 годах (расшифровка КБК 18210202103081011160, 18210202103081013160)

- Взносы в ФФОМС за работников в 2020 — 2021 годах (расшифровка КБК 18210202101081011160, 18210202101081013160)

- Взносы в ФСС по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством в 2020 — 2021 годах (расшифровка КБК 18210202090071000160, 18210202090071010160)

- Взносы в ФСС по производственному травматизму в 2020 — 2021 годах (расшифровка КБК 39310202050071000160)

- Добровольные взносы ИП в ФСС

- В каких случаях фирма платит штрафы и пени

- В какой части платежки указывается КБК

- Что будет, если указать неверный КБК в платежке

- Новые КБК с 2020 года

- Итоги

Индивидуальный предприниматель, зарегистрировав свою деятельность, если выбрал наиболее простую систему налогообложения УСН, то избавляется от ряда бумажной документации. Она освобождает от многих отчетных документов, но все же налоговую декларацию нужно заполнять и сдавать. Для этого есть определенные сроки сдачи документа и уплаты налога. Заполняя платежку, коммерсант должен указать КБК 18210501011011000110.

На первый взгляд все эти цифры пугают, и совсем не понятны предпринимателям, ведь они коммерсанты, а не бухгалтера. Но в процессе ведения бизнеса приходиться сталкиваться не только с продажами, но и с бухгалтерскими документами, платежными поручениями.

Если предприниматель работает самостоятельно, не имея наемных работников, то знание банковских реквизитов и правильное внесение КБК важное условие. Любая промашка, ошибка, и налоговики наложат сразу же штраф и с ним пени.

Но прежде чем сдавать платежные документы, нужно знать какой налог стоит платить. Для этого нужно произвести некоторые расчеты.

Как рассчитывается налог по УСН

Коммерсанту, работающему по УСН, приходится ежеквартально рассчитывать налог, который подлежит уплате в ФНС. Как рассчитать налог, и узнать сумму, подлежащую уплате? Для это нужно произвести несколько действий:

- Производится расчет налоговой базы.

- Определяется размер авансового платежа.

- Рассчитывается сумма налога к уплате.

Чтобы производить расчет, нужно знать значение налоговой базы, определить её не составит труда. К примеру, за квартал ИП Сологуб заработал 100 000 рублей, значит налог по УСН 6% будет такой:

100 000 * 6% =6 000 рублей.

Зная свой налог, можно приступать к заполнению налоговой декларации и затем уже уплачивать налог. Очень часто коммерсанты встречаются с тем, что в платежные документы уже внесены все реквизиты.

С одной стороны, это упрощает процедуру заполнения платежки, и не возникнет ошибки при указании КБК, но с другой стороны коммерсанту хочется знать по какому налогу, в 2020 году, по КБК 18210501011011000110 он платит.

Это нормальное желание, чтобы узнать какой это налог, можно разобраться в структуре КБК, и цифры откроют многое. К примеру цифры 182, указывают орган куда отправляются деньги.

Нужно еще помнить, что законодательство в стране очень часто претерпевает различные изменения. Это связано как с экономической ситуацией, так и с ужесточением контроля за налогоплательщиками. Поэтому обязательно, когда приходит время платить налоги стоит проверить актуальность того или иного классифицирующего кода.

Не стоит забывать, что сумму УСН можно уменьшить. Об этом читайте в данной статье.

Действующие КБК для упрощенцев в 2020 году

Предприниматели задаются вопросами какие коды будут действительны в 2020 году для уплаты налога? Изменения ожидаются по одному виду налога. Коммерсанты, которые уплачивали минимальный налог, использовали отдельный КБК, в 2020 году он будет изменен.

Если коммерсанта интересует расшифровка на 2020 год КБК 18210501011011000110, то можно смело утверждать, это будет оплата по налогу для УСН 6%. В таблице можно посмотреть, какие КБК используют предприниматели на спец. режимах в 2020 году.

| Налог, который нужно уплатить | Код – поле 104 в платёжном документе |

| -УСН | |

| — доходы 6% | 182 1 05 01011 01 1000 110 |

| — доход минус расход 15% и минимальный налог | 182 1 05 01021 01 1000 110* |

| Вмененный налог | 182 1 05 02010 02 1000 110 |

| Единый сельхоз. налог | 182 1 05 03010 01 1000 110 |

Опираясь на приведенную таблицу, можно смело указывать КБК, которые приведены, они будут актуальны. Ваши денежные перечисления попадут адресату своевременно, главное все уплачивать вовремя.

Внимание! Вы можете сформировать платёжки для оплаты налога по УСН через интернет-банк на нашем сайте.

Предприниматели на УСН уплачивают авансовые платежи и налог по УСН. Авансовые платежи уплачиваются за каждый квартал, налог по УСН — по итогам года.

Авансовые платежи (налог) по УСН исчисляются в полных рублях. Суммы менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Подпишитесь на наш канал в Telegram, чтобы не пропустить важные новости для предпринимателей.

Как рассчитать авансовые платежи и налог по УСН

Для расчёта авансовых платежей (налога) по УСН понадобятся две суммы:

- сумма доходов за период (1 квартал, полугодие, 9 месяцев, год),

- сумма страховых взносов ИП, уплаченных в этом периоде.

Сумма доходов берётся из раздела I, сумма взносов — из раздела IV книги учёта доходов и расходов (КУДиР) за соответствующий период.

Внимание! Все расчёты в этой статье подходят только для ИП на УСН доходы без наёмных работников.

Авансовые платежи (налог) по УСН рассчитываются по формуле:

Н = Д × 6 % − В − С, где

- Н — это авансовый платёж (налог) по УСН,

- Д — это сумма доходов за период (1 квартал, полугодие, 9 месяцев, год),

- В — это страховые взносы, уплаченные в этом периоде,

- С — это сумма предыдущих авансовых платежей.

Пример. Если в 2019 году предприниматель заработал 1 млн руб., заплатил страховые взносы 36 238 руб. и авансовые платежи по УСН 20 тыс. руб., то налог по УСН составит: 1 000 000 × 6 % − 36 238 − 20 000 = 3762 руб.

Сроки уплаты авансовых платежей и налога по УСН

Авансовые платежи по УСН уплачиваются:

- за 1 квартал до 25 апреля,

- за полугодие до 25 июля,

- за 9 месяцев до 25 октября.

Срок уплаты налога по УСН — 30 апреля.

Как оплатить авансовые платежи (налог) по УСН

Авансовые платежи (налог) по УСН можно оплатить наличными по квитанции в любом отделении Сбербанка, через интернет на сайте налоговой или с расчётного счёта.

Как оплатить налог по УСН через интернет

- Перейдите на сайт налоговой.

- Укажите Налогоплательщик — Индивидуальный предприниматель, Расчётный документ — Платёжный документ и нажмите Далее.

- Укажите КБК 18210501011011000110 (для УСН доходы), остальные поля определятся автоматически.

- В строке Адрес объекта налогообложения укажите ваш адрес по месту жительства.

- В реквизитах укажите следующие данные:

- Статус лица 09 — Индивидуальный предприниматель.

- Основание платежа ТП — Платежи текущего года.

- Налоговый период — Квартальные платежи, далее квартал, 2019 (для оплаты авансовых платежей по УСН) или Годовые платежи, 2019 (для оплаты налога по УСН).

- Укажите сумму к уплате.

- Укажите вашу фамилию, имя, отчёство и ИНН. В строке Адрес места жительства поставьте галочку (совпадает с адресом объекта налогообложения).

- Укажите Наличный расчёт для оплаты по квитанции через отделение Сбербанка или Безналичный расчёт для оплаты через интернет.

Внимание! Оплатить авансовые платежи (налог) по УСН можно только с личной карты или с вашего личного счёта.

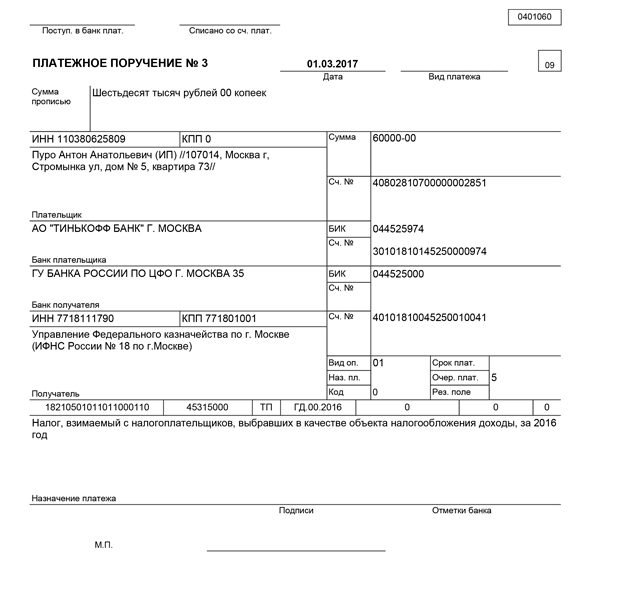

Как заполнить платёжное поручение

Для оплаты авансовых платежей и налога по УСН с расчётного счёта укажите в платёжном поручении следующие реквизиты:

- Статус плательщика — 09

- КПП — 0

- Ваши данные: ФИО (ИП) //Адрес места жительства//

- Реквизиты налоговой

- Код КБК

- Код ОКТМО

- Основание платежа — ТП

- Налоговый период

- Очередность платежа — 5

- Код — 0

- Поля 108, 109, 110

- Назначение платежа

- В поле Статус плательщика укажите 09 — индивидуальный предприниматель.

- В поле КПП укажите 0.

- В поле Плательщик укажите ФИО (ИП) //Адрес места жительства//.

- В поле Получатель укажите реквизиты налоговой.

- В поле 104 укажите код КБК 18210501011011000110 (для УСН доходы).

- В поле 105 укажите ваш код ОКТМО (код муниципального образования).

- В поле Основание платежа укажите ТП.

- В поле Налоговый период укажите:

- КВ.01.2019 — для оплаты авансового платежа по УСН за 1 квартал,

- ГД.00.2019 — для оплаты налога по УСН за год.

- В поле Очередность платежа укажите 5.

- В поле Код укажите 0.

- В полях 108, 110 укажите 0. В поле 109 (дата документа) укажите:

- 0 — при уплате авансового платежа по УСН или налога по УСН до подачи декларации,

- дату декларации по УСН — при уплате налога по УСН после подачи декларации.

- В назначении платежа укажите:

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 1 квартал 2019 г. — при уплате авансового платежа по УСН за 1 квартал,

- Налог, взимаемый с налогоплательщиков, выбравших в качестве объекта налогообложения доходы, за 2019 г. — при уплате налога по УСН за год.

Внимание! Перед отправкой платежа всегда проверяйте реквизиты вашей налоговой инспекции.

Ответственность за неуплату авансовых платежей (налога) по УСН

За неуплату авансовых платежей (налога) по УСН могут быть начислены пени в размере 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки. За неуплату налога также может быть наложен штраф в размере от 20 до 40 % от неуплаченной суммы.

В каких НПА утверждаются КБК

КБК — код бюджетной классификации доходов или расходов бюджета РФ. На практике владельцы бизнесов применяют в своих правоотношениях только «доходную разновидность» КБК — указывая их в платежных поручениях и идентифицируя, таким образом, платеж, который перечисляется в бюджет. Это может быть налог, сбор, взнос, пошлина, пеня или штраф.

Коды бюджетной классификации утверждаются в нормативных актах главного федерального ведомства, которое отвечает за налоги и сборы, — Минфина РФ. На 2020 год порядок формирования и применения КБК, их структура и принципы назначения утверждены приказом Минфина РФ от 06.06.2019 № 85н. А перечни кодов, относящихся к федеральному бюджету и внебюджетным фондам, — приказом Минфина от 29.11.2019 № 207н. На 2021 год — приказом от 08.06.2020 №99н. То есть если нужно узнать, какому налогу в 2021 году КБК 18210301000012100110 (или какой-либо другой) соответствует, то приказ от 08.06.2020 №99н будет первоисточником.

Рассмотрим основные КБК, применяемые бизнесменами в 2020-2021 годах.

Основные КБК для налогов и взносов в 2020 — 2021 годах: перечень, расшифровка

Наиболее употребляемыми в 2020 — 2021 годах являются КБК, необходимые для современных российских ИП и хозяйственных обществ, имеющих дело с уплатой:

- НДФЛ за наемных сотрудников (КБК 18210102010011000110);

- налога на прибыль (региональный КБК — 18210101012021000110, федеральный — 18210101011011000110);

Подробности см. в материале «КБК при уплате налога на прибыль».

- УСН (КБК по схеме «доходы» — 18210501011011000110, по схеме «доходы минус расходы» — 18210501021011000110);

- ЕНВД (КБК 18210502010021000110);

- НДС (КБК для налога 18210301000011000110, пеней — 18210301000012100110, штрафов — 18210301000013000110);

- фиксированных взносов на ОПС (КБК18210202140061110160);

- взносов на ОПС за работников (КБК 18210202010061010160);

- фиксированных взносов на ОМС (КБК 18210202103081013160);

- вносов на ОМС за работников (КБК 18210202101081013160);

- взносов по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством (КБК 18210202090071010160);

- взносов в ФСС по производственному травматизму (КБК 39310202050071000160);

- добровольных фиксированных взносов в ФСС (КБК 39311706020076000180).

См. также «КБК по страховым взносам — таблица».

Эксперты КонсультантПлюс собрали все КБК, в т.ч. не перечисленные в нашей статье, в Готовое решение и разъяснили нюансы применения кодов в каждом конкретном случае. Изучите материал, получив пробный доступ к системе К+ бесплатно.

У какого налога в 2020-2021 годах КБК 18210102010011000110

Указанный КБК установлен для одного из самых распространенных налогов — НДФЛ, который исчисляется с зарплаты наемных работников. Стоит отметить, что данный КБК не используется в правоотношениях, регулируемых положениями ст. 227, 227.1, а также 228 НК РФ, несмотря на то что в их рамках также предполагается уплата НДФЛ.

Так, в соответствии с нормами ст. 227 данный налог платят ИП, работающие по общей системе налогообложения. Ст. 227.1 НК РФ регламентирует уплату НДФЛ отдельными категориями иностранных граждан. Ст. 228 ТК РФ регулирует исчисление и уплату НДФЛ физлицами с доходов, не связанных с трудовой деятельностью. Для каждого типа указанных правоотношений установлен отдельный КБК.

Пени за несвоевременную уплату НДФЛ в 2020-2021 годах налогоплательщику нужно перечислять с использованием КБК 18210102010012100110, штрафы — применяя код 18210102010013000110.

Налог на прибыль в 2020 — 2021 годах (расшифровка КБК 18210101012021000110, 18210101011011000110)

Налог на прибыль юрлиц уплачивается в два бюджета — федеральный и региональный. В первом случае в платежных поручениях указывается КБК 18210101011011000110, во втором — 18210101012021000110. Эти же КБК применяются при перечислении в бюджет недоимок и осуществлении перерасчетов по рассматриваемому налогу.

Пени по налогу на прибыль в федеральный бюджет в 2020-2021 годах необходимо перечислять с применением КБК 18210101011012100110, штрафы — с использованием кода 18210101011013000110. При перечислении штрафов и пеней за налог в региональный бюджет необходимо указать в платежном документе, соответственно, КБК 18210101012023000110 и 18210101012022100110.

Упрощенка в 2020 — 2021 годах (расшифровка КБК 18210501011011000110, 18210501021011000110)

Начисление УСН юрлица и ИП могут осуществлять по двум схемам: от налоговой базы «доходы» или от базы, определяемой как «доходы минус расходы». В первом случае для уплаты налога используется КБК 18210501011011000110, во втором — 18210501021011000110. Так же, как и для налога на прибыль, указанные КБК применяются при уплате недоимок и осуществлении перерасчетов.

Пени при упрощенке по схеме «доходы» в 2020 — 2021 годах уплачиваются с использованием КБК 18210501011012100110, штрафы — при применении кода 18210501011013000110. Касательно УСН по схеме «доходы минус расходы» для пеней и штрафов применяются, соответственно, коды 18210501021012100110 и 18210501021013000110.

До 2017 года имел свой особый КБК минимальный налог, который нужно платить при применении УСН «доходы минус расходы», если общая сумма налога, рассчитанного в обычном порядке за налоговый период (год), оказалась меньше, чем 1% от налоговой базы. С 2017 года для минимального налога КБК установлен таким же, как и для обычного налога УСН «доходы минус расходы», т. е. 18210501021011000110. Соответствующим образом изменились и значения КБК для пеней и штрафов по минимальному налогу. Теперь они тоже совпадают с кодами, действительными для УСН «доходы минус расходы», т. е. 18210501021012100110 и 18210501021013000110.

О форме бланка для составления УСН-декларации узнайте из материала «Бланк декларации по УСН 2020 год».

ЕНВД в 2020-2021 годах (расшифровка КБК 18210502010021000110)

Наряду с упрощенкой многие российские фирмы и ИП (если это возможно) в 2020 году используют режим ЕНВД. Для уплаты налога по нему в 2020 году установлен КБК 18210502010021000110. Он же используется при перерасчетах и уплате недоимок.

ВАЖНО! В 2021 году ЕНВД отменен. Поэтому КБК для уплаты налога за отчетные периоды 2021 года не предусмотрен. Подробности см. .

Если фирма или предприниматель не уплатят ЕНВД вовремя, то им придется перечислять в ФНС пеню — с использованием КБК 18210502010022100110, а возможно, и штраф — с применением кода 18210502010023000110.

НДС в 2020 — 2021 годах (расшифровка КБК 18210301000011000110)

Какому налогу КБК 18210301000011000110 в 2020 — 2021 годах соответствует? Речь идет об НДС на товары, которые продаются на территории РФ. Именно для него установлен этот КБК.

Расшифровка КБК 18210301000012100110: какой налог в 2020 — 2021 годах предполагает его применение

А какому платежу отвечает расшифровка КБК 18210301000012100110? Многие фирмы допускают возникновение пеней и штрафов в правоотношениях, связанных с уплатой НДС.

Именно для пеней по НДС в 2020 — 2021 году установлен КБК 18210301000012100110. Штрафы же нужно уплачивать по другому коду — 18210301000013000110.

Пенсионные взносы ИП на доход до 300 000 руб. в 2020 — 2021 годах (расшифровка КБК 18210202140061100160, 18210202140061110160)

ИП платят в ПФР за себя два вида взносов: фиксированные, которые не зависят от дохода в пределах его годовой величины не более 300 000 руб., а также те, что привязаны к доходу, превышающему 300 000 руб. в год.

С 2017 года в связи с отменой закона от 24.07.2009 № 212-ФЗ платежи в ПФР курируются налоговыми органами. Это обстоятельство привело к смене КБК по платежам, предназначенным для фондов. Не оказались исключением и взносы, осуществляемые ИП за себя.

Поскольку уплата взносов после передачи контроля возможна в т. ч. и за периоды, имевшие место до наступления 2017 года (т. е. те, когда взносы были в ведении ПФР), платежи с целью их привязки к соответствующему администратору разделены по КБК: для взносов за периоды до 01.01.2017 установлен КБК 18210202140061100160, а для платежей за периоды с 01.01.2017 — КБК 18210202140061110160.

Аналогичным образом разделены и КБК, относящиеся к пеням и штрафам. За периоды до 01.01.2017 пени нужно платить с применением КБК 18210202140062100160, а штрафы — с использованием кода 18210202140063000160. Для периодов с 01.01.2017 при уплате пеней указывается код 18210202140062110160, а при погашении штрафа — 18210202140063010160.

Пенсионные взносы ИП на доход более 300 000 руб. в 2020 — 2021 годах (расшифровка КБК 18210202140061110160)

ИП при перечислении взносов за себя в ПФР должен использовать единый КБК 18210202140061110160 независимо от того, получен доход до 300 000 руб. или выше этой суммы.

Уплата пеней и штрафов по страховым взносам ИП за себя в ПФР с доходов, превышающих 300 000 руб., производится по КБК, указанным в предыдущем разделе.

Пенсионные взносы за работников в 2020 — 2021 годах (расшифровка КБК 18210202010061000160, 18210202010061010160)

Отдельный КБК должен использоваться при перечислении взносов в ПФР на работников. Применяют его юрлица и ИП, нанимающие работников (причем не только по трудовому договору, но также и по гражданско-правовым договорам) и выплачивающие иные доходы физлицам.

В связи со сменой с 2017 года куратора страховых взносов платежи по ним также сменили свой КБК, обнаружив привязку его значения к периоду, за который уплачиваются взносы. Если платеж относится к периоду до 01.01.2017, ему следует присвоить КБК 18210202010061000160, а если к периоду, начавшемуся после 01.01.2017, то КБК 18210202010061010160.

При уплате пеней и штрафов за периоды до 01.01.2017 необходимо использовать КБК, соответственно, 18210202010062100160 и 18210202010063000160. Те же платежи за периоды после 01.01.2017 будут осуществляться по КБК 18210202010062110160 и 18210202010063010160.

Таблицу КБК для взносов на ОПС по доптарифам ищите .

Взносы ИП в ФФОМС в 2020 — 2021 годах (расшифровка КБК 18210202103081011160, 18210202103081013160)

Перечисляя фиксированные взносы на себя, предназначенные для ФФОМС, предпринимателям также нужно использовать 2 значения КБК в зависимости от того, за какой период делается уплата. Если платеж относится к периодам до 01.01.2017, нужно использовать КБК 18210202103081011160, а если к периодам после 01.01.2017, то КБК 18210202103081013160.

Соответствующим образом будут оплачиваться также пени и штрафы. За периоды до 2017 года для них нужно использовать, соответственно, КБК 18210202103082011160 и 18210202103083011160. А при оплате за периоды с 01.01.2017 будут применяться КБК 18210202103082013160 и 18210202103083013160.

Взносы в ФФОМС за работников в 2020 — 2021 годах (расшифровка КБК 18210202101081011160, 18210202101081013160)

ИП и юрлица, имеющие наемных работников, по-прежнему должны перечислять за них взносы, предназначенные для ФФОМС. Однако в связи со сменой администратора взносов использовать придется другой КБК, выбирая из 2 его значений соответствующее периоду, за который осуществляется оплата.

При оплате взносов за периоды до 01.01.2017 применяется КБК 18210202101081011160, а оплачивая периоды после 01.01.2017, следует использовать КБК 18210202101081013160

Аналогичным образом также нужно платить пени и штрафы: за период до 01.01.2017 – по КБК 18210202101082011160 и 18210202101083011160, соответственно, а за периоды после 01.01.2017 – по КБК 18210202101082013160 и 18210202101083013160.

Взносы в ФСС по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством в 2020 — 2021 годах (расшифровка КБК 18210202090071000160, 18210202090071010160)

ИП и юрлица, имеющие наемных работников по трудовому договору, должны уплачивать за них взносы в ФСС:

- по обязательному страхованию на случай временной нетрудоспособности и в связи с материнством.

С 2017 года эти взносы также перешли в ведение налоговых органов, и их также, как взносы, предназначенные для ПФР и ФОМС, придется платить, используя новые коды и выбирая из них относящийся к соответствующему периоду. В платежах за периоды до 01.01.2017 необходимо указывать КБК 18210202090071000160, а оплачивая периоды после 01.01.2017, нужно использовать КБК 18210202090071010160.

Так же по периодам разделятся и коды, указываемые для пеней и штрафов. Если их оплата делается за период до 01.01.2017, то для пеней используется КБК 18210202090072100160, а для штрафа – код 18310202090073000160. Если пени или штрафы относятся к периодам после 01.01.2017, то применяются КБК, соответственно, 18210202090072110160 и 18310202090073010160.

Взносы в ФСС по производственному травматизму в 2020 — 2021 годах (расшифровка КБК 39310202050071000160)

Взносов на страхование от несчастных случаев и профессиональных заболеваний нововведения 2017 года в части платежей в фонды не коснулись. Поэтому они в 2021 году по-прежнему перечисляются в Соцстрах с использованием ранее действовавшего КБК 39310202050071000160.

Не изменились и коды для перечисления пеней и штрафов по этим платежам. Пени уплачивают с кодом 39310202050072100160, а штрафы – с КБК 39310202050073000160.

Имеющуюся за предшествующие годы задолженность по этим платежам погашают с использованием этих же КБК.

Добровольные взносы ИП в ФСС

ИП, осуществляющие деятельность без привлечения наемных сотрудников, в общем случае не уплачивают взносов в ФСС за себя. Но теоретически это возможно — если они заключат непосредственно с ФСС договор на добровольное страхование на случай выхода на больничный или в декрет. Платежи в рамках данных правоотношений ИП должен осуществлять в соцстрах с использованием КБК 39311706020076000180.

В каких случаях фирма платит штрафы и пени

В соответствии с положениями ст. 75, 122–126.1, 129.1–129.6 НК РФ, п. 8 ст. 15 закона «Об обязательном социальном страховании от несчастных случаев…» от 24.07.1998 № 125-ФЗ налогоплательщики в установленных законом случаях обязаны:

1. Уплачивать пени — суммы, ежедневно начисляемые на сумму налога или взноса по факту превышения установленных законодательством сроков перечисления соответствующего налога или взноса в бюджет.

Пени начисляются с первого дня просрочки уплаты взноса. При определении их величины в расчет берется:

- сумма долга;

- ставка рефинансирования ЦБ РФ.

Можно отметить, что для пеней характерна безусловность начисления (если не будет доказано, что фирма все же уплатила налог или сбор, но с ошибкой, вследствие чего платеж не был получен адресатом). Уплачивать пени фирма будет обязана даже в случае допущения одного дня просрочки.

Рассчитать точную сумму пеней можно с помощью нашего калькулятора пеней.

2. Уплачивать штрафы — фиксированные платежи, начисляемые на сумму налога или сбора. Штраф может налагаться, если:

- просрочена уплата налога или сбора при том, что налогоплательщик — налоговый агент или субъект контролируемых сделок;

- совершено иное налоговое правонарушение, например, занижена налоговая база, некорректно исчислен налог или сбор.

Размер штрафов может сильно различаться в зависимости от конкретного налогового правонарушения. Например, если фирма не уплатила налог или сбор, то должна будет уплатить штраф в размере 20% от суммы долга в бюджет или 40%, если орган, администрирующий платежи, докажет, что фирма не выполнила свои обязательства перед бюджетом умышленно.

С 2017 года ответственность за налоговые правонарушения в виде пеней и штрафов, предусмотренная НК РФ, в полной мере относится к страховым взносам, перешедшим под контроль налоговых органов.

В какой части платежки указывается КБК

У некоторых плательщиков возникают сложности с корректным указанием КБК в платежном поручении. Прежде всего, связаны они могут быть с обнаружением поля для указания соответствующего кода. В платежках, формируемых ИП и юрлицами, КБК всегда указывается в поле 104.

См. также «Заполняем поле 104 в платежном поручении (нюансы)».

Форма данного финансового документа унифицирована — она должна соответствовать образцу, утвержденному в приложении 2 к положению Банка России о переводах денежных средств от 19.06.2012 № 383-П. Номера полей, включая поле 104, обозначены в приложении 3 к положению № 383-П (его можно использовать как вспомогательный источник при составлении платежки в банк).

Что будет, если указать неверный КБК в платежке

Бывает, что предприниматели ошибаются в заполнении реквизита 104 платежки. Какие правовые последствия могут следовать за такими ситуациями?

Платежное поручение с несуществующим или отсутствующим КБК банк сразу же вернет обратно. Если же КБК в платежке будет указан неверно, то, вероятнее всего:

- сумма, перечисленная в бюджет, будет отнесена к невыясненным платежам;

- сумма, перечисленная в бюджет, будет отнесена к другому уровню бюджета или на счета другого ведомства.

И все же, как правило, в бюджет, а если точнее — на счета Федерального казначейства, которое распределяет налоги и взносы, сумма, перечисленная даже с неверным КБК, попадает. Поэтому фирма, указавшая неверный КБК, обычно не рассматривается как нарушитель норм закона. Если, конечно, она перечислила денежные средства в бюджет вовремя.

Если администратор платежа все же начисляет в такой ситуации штрафы и пени (за то, что налог или сбор не был получен вовремя из-за неверных КБК в платежке), то его действия с успехом можно оспорить в суде (определение ВАС РФ от 05.06.2012 № ВАС-6569/12, постановления ФАС Поволжского округа от 17.04.2013 № А55-19734/2012, ФАС Дальневосточного округа от 12.12.2012 № Ф03-5631/2012).

Если фирма, своевременно выполнившая обязательства перед бюджетом, получает от администрирующего органа уведомление о непоступлении средств, ей придется выяснить ситуацию и при необходимости уточнить реквизиты платежа. Для этого нужно:

- провести сверку расчетов с налоговой инспекцией;

- направить в соответствующий орган (ИФНС или же ФСС) заявление об уточнении реквизитов платежного поручения. Составляется данный документ в свободной форме.

О том, каким может быть его текст, читайте в статье «Образец заявления об уточнении налогового платежа (ошибка в КБК)».

Какие КБК указывать при уплате платежей в Росприроднадзор, разъяснили эксперты КонсультантПлюс. Чтобы все сделать правильно, получите пробный бесплатный доступ к системе и переходите в Готовое решение.

Новые КБК с 2020 года

На момент написания статьи КБК на 2020 год по налогам коды пока не изменились. Но введены новые КБК для штрафов по первой части Налогового кодекса, в том числе (приказ Минфина от 29.11.2019 № 207н):

- за непредставление налоговой отчетности (КБК 182 1 16 05160 01 0002 140);

- нарушение способа представления деклараций и расчетов (КБК 182 1 16 05160 01 0003 140);

- грубое нарушение правил учета доходов и расходов и объектов налогообложения (КБК 182 1 16 05160 01 0005 140);

- непредставление налоговому органу сведений для налогового контроля (КБК 182 1 16 05160 01 0007 140);

- представление налоговым агентом документов, содержащих недостоверные сведения (КБК 182 1 16 05160 01 0008 140) и др.

А также обновлены КБК для административных штрафов, налагаемых в соответствии с главой 15 КоАП РФ, в т. ч.:

- за просрочку налоговых деклараций и расчета по взносам (КБК 182 1 16 01151 01 0005 140);

- непредставление (несообщение) сведений, необходимых для налогового контроля (КБК 182 1 16 01151 01 0006 140);

- просрочку постановки на налоговый учет (КБК 182 1 16 01151 01 0003 140) и др.

Подробнее о структуре КБК и нюансах его отражения в платежных поручениях, узнайте из этой публикации.

Итоги

Современные российские компании и предприниматели обязаны уплачивать большое количество налогов и взносов. При перечислении каждого из них в платежном поручении необходимо указывать КБК. Их актуальный перечень на 2021 год фиксируется в приказе Минфина № 99н.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Интересные статьи

Анализ уровня управления организацией

Анализ уровня управления организацией Административные правонарушения в области предпринимательской деятельности

Административные правонарушения в области предпринимательской деятельности Подряд без договора судебная практика

Подряд без договора судебная практика Практика 1С

Практика 1С Саханефтегазсбыт АО

Саханефтегазсбыт АО Административный регламент по дактилоскопической регистрации

Административный регламент по дактилоскопической регистрации Прибыль от реализации основных средств

Прибыль от реализации основных средств- Экспедиционная автобаза ан СССР