4173 карта какого банка

Содержание

- Что скрывает номер карты

- Как узнать банк по номеру карты

- Зачем узнавать банк по номеру карты?

- Информационные элементы банковской карты

- Секреты номера банковской карты | Блог банкира

- Типы банковских карт

- Расшифровываем номер кредитной карты VISA / MasterCard, пример — ПапаБанкир.ру

- Как узнать реквизиты банковской карты

- Пластиковые банковские карты — виды, классификация, защита карт

Номер кредитной карты всегда указывается на ее лицевой стороне. По этому номеру карта определяется внутри платежной системы. Номер состоит из 16 цифр, разбитых на четыре блока. Он нужен для проведения всех операций с карточкой. Также существует номер счета кредитной карты — он состоит из 20 цифр и указывается в договоре.

Номер банковской карты, кредитной или дебетовой, всегда указывается на ее лицевой стороне. Он может быть напечатанным у неименных карт или эмбоссированным (выдавленным) у именных. Вместе со всеми другими данными карты — сроком действия, трехзначным кодом безопасности и именем держателя — он присваивается карточке при выпуске и участвует во всех операциях. По номеру карточка определяется внутри платежной системы.

Номер карты состоит из 16 цифр, разбитых на 4 блока по 4 цифры (у Visa, MasterCard, МИР, UnionPay и других), или из 15 цифр, разбитых на 3 группы из 4, 6 и 5 цифр (у American Express и некоторых виртуальных карт):

- Первые шесть цифр — банковский идентификатор эмитента (БИН), по которому определяются банк и платежная система

- Первая цифра номера указывает на платежную систему: 2 — МИР, 3 — American Express, 4 — Visa, 5 — MasterCard, 6 — UnionPay

- В цифрах с 7 по 15 зашифрованы тип карты, валюта счета, регион выпуска и другие сведения

- Последняя цифра — контрольная. С помощью нее карта дополнительно проверяется в системе

- Иногда могут присутствовать дополнительные цифры — они указывают на отдельную программу выпуска карты.

Правила оформления номера банковской карты в России определяют два стандарта: международный ISO 7812-1 и российский ГОСТ Р 50809-95.

Следует отличать номер карты и номер счета, к которому карта привязана. Номер карты, как сказано выше, состоит из 16 цифр и размещается на самой карте. Номер счета прописывается в договоре и состоит из 20 цифр вида 11122333455557777777. Номер счета карточки иногда необходим для проведения некоторых переводов.

Вы сталкивались с необходимостью узнать название банка, выпустившего карту, имея лишь ее номер? Читайте далее, как можно это сделать.

Как узнать банк по номеру карты. Фото: insuretrust.com

В определенных ситуациях возникает необходимость узнать банк по номеру карты, которую он выпустил. А также проверить, кредитная ваша карта или дебетовая. Ведь очень важно при поездке за границу иметь при себе именную кредитную карту. Это можно сделать с помощью специального сервиса. Ведь если мы держим карточку в руках, то вся необходимая информация уже присутствует на ней: номер, имя владельца, название банка-эмитента, срок действия. Но иногда случается, что известен только номер платежной карты, на которую, к примеру, нужно выполнить перевод. И не все знают о том, что в этом номере зашифрована вся остальная информация, в том числе о платежной системе и банке.

Что скрывает номер карты

По стандартам количество цифр в номере банковской карты составляет от 13 до 19. На вашей вы, скорее всего, увидите 16. Не сомневайтесь, все эти числа не случайны. Первая цифра всегда указывает на платежную систему, к которой относится карта. Например:

- 4 — VISA

- 5 — MasterCard

- 3 — American Express

- 9 — Простір

Как узнать банк по номеру карты

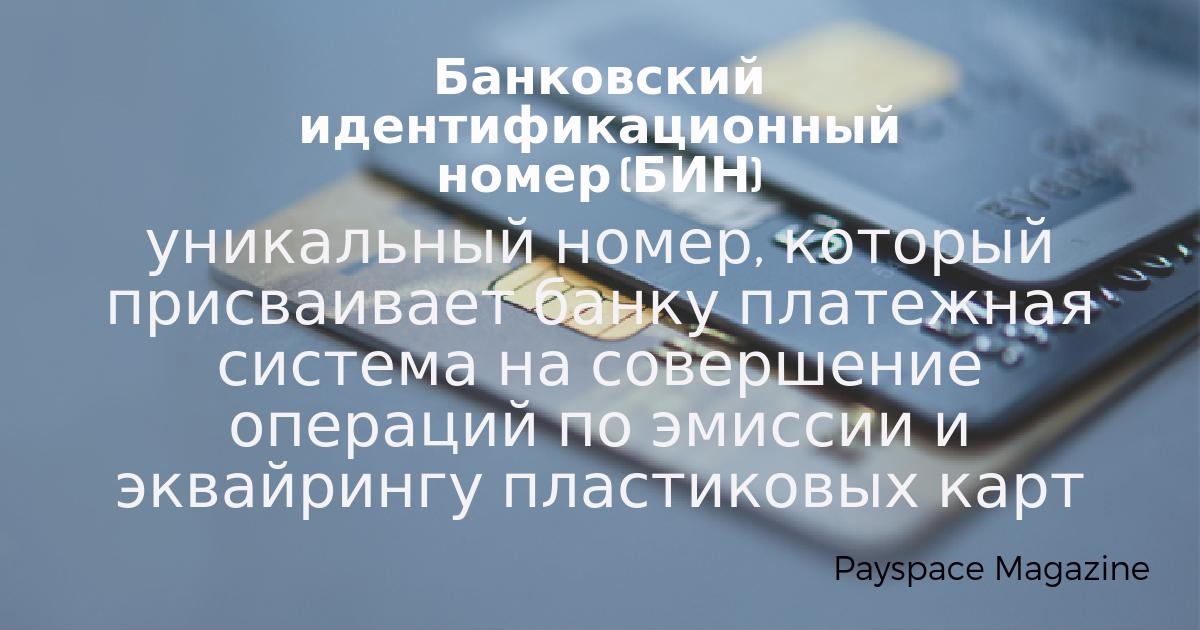

Число, служащее для определения банка, называется БИН — банковский идентификационный номер, или Bank Identification Number (BIN). BIN платежной карты определяется по первым 6 цифрам ее номера.

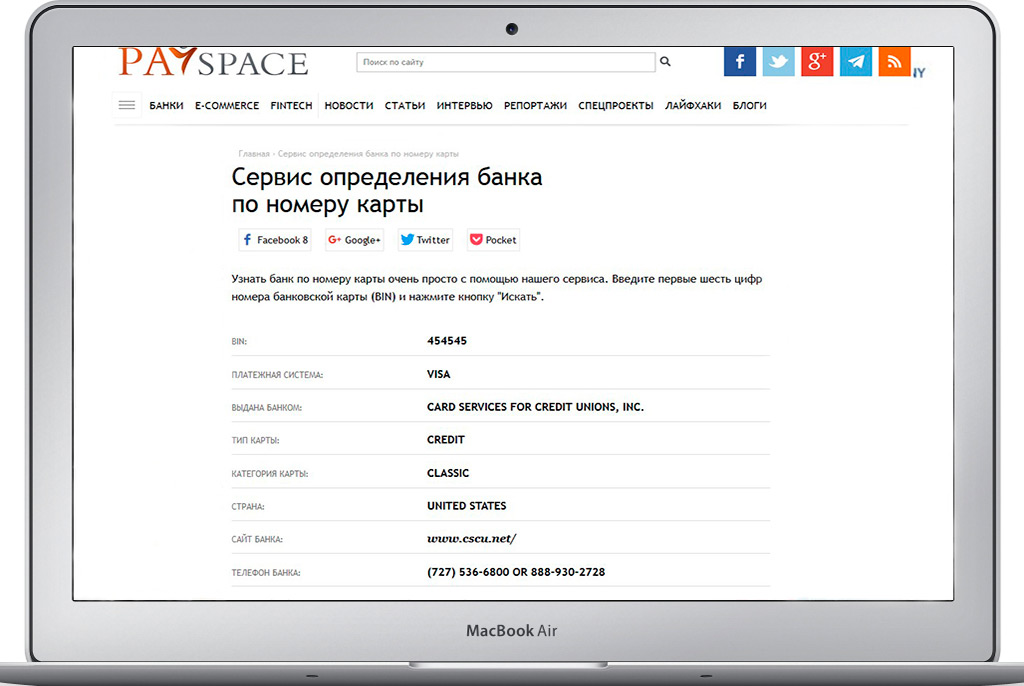

Для определения банка по номеру карты необходимо ввести эти 6 цифр в базе данных БИНов, используя один из сайтов. Например:

В результате, полученная информация будет выглядеть таким образом:

Зачем узнавать банк по номеру карты?

Проверить карту по ее БИН-номеру иногда необходимо, если нужно совершить банковский перевод, или если карта не принимается к оплате (например, в интернет-магазине). Такая ситуация может возникнуть, если в базе карта определяется как зарубежная. Также эта информация будет полезна тем, кто собирается в путешествие и там планирует бронировать отель или оплачивать аренду автомобиля. В этих случаях кредитная карта может не приниматься к оплате, поскольку числится в системе как дебетовая, а о кредитном лимите на ней знаете только вы и банк.

Кроме того, иногда нужно определить, какого уровня карта. На вид она может быть Classic или Standard, а на самом деле является Gold или Platinum. Зачем лишать себя преимуществ, которые предусмотрены для владельцев этих карт?

Узнать банк по номеру карты

Совет. Если ваша карта оказалась не такой, какой вы ее считали все время, лучше перестраховаться и оформить другую, у которой не будет «подводных камней». Или по крайней мере обратиться в банк, выпустивший карту. Кстати, сервис поиска банка, выпустившего карту, доступен также на английском языке — https://payspacemagazine.com/bin-card/.

Иногда требуется узнать не только название банка, который выпустил карту, но также имя самого владельца «пластика». Как узнать владельца карты ПриватБанка по номеру — читайте в нашем материале.

ВИДЕО: Как выбрать самый эффективный депозит

Украинцы стали чаще расплачиваться картами на заправках и в ресторанах

10 необычных способов использования банковской карты

Первая цифра БИН-номера карты указывает принадлежность к платежной системе: VISA – 4; American Express – 3, MasterCard – 5, Maestro — 3, 5 или 6, JCB International — 3, China UnionPay — 6, УЭК — 7, Мир — 2. Цифры с 7 по 15-ю — это идентификационный номер пластиковой карты и в нем «зашит» тип карты (кредитная или дебетовая карта), валюта карты, регион выпуска. Последняя, 16 цифра – это число, по которому определяется корректность номера карты.

| BIN | 639002 |

| Платежная система | MAESTRO |

| Страна | Россия |

| Выдана | SBERBANK OF RUSSIA Сбербанк России ОАО «Сбербанк России» Дата основания: 22.03.1991 г. |

| Тип карты | Дебетовая |

Посмотреть вес список

Банковский Идентификационный Номер или БИН (BIN) – это шесть первых цифр номера вашей банковской карты. Этот код показывает, какому банку в какой стране принадлежит карта, а также определяет ее тип с категорией. Наш сайт карта-банка.рф создан для того, чтобы вы самостоятельно могли узнать для себя эту информацию. Просто введите БИН вашей карты в форму выше, и вы узнаете данные вашей карты.

Информационные элементы банковской карты

Банковские дебетные и кредитные карты содержат в себе различную функциональную информацию. Они привязаны к счету держателя и, по сути, являются удобным интерфейсом к нему. Главным преимуществом карт является универсальность использования.

Внешний облик

Дизайн карты утверждается собственником (кредитным учреждением). В маркетинговых целях банки стремятся, чтобы оформление карты было узнаваемым и эстетически приятным. Многие учреждения предлагают возможность клиентам использовать индивидуальное оформление.

Для этого можно выбрать рисунок из галереи банки или предложить собственный вариант. На лицевой стороне также может размещаться фотография держателя. Все карты имеют стандартный размер 85,6х53,98х0,76 мм. Это определено стандартом ISO 7810 ID-1.

Такой подход позволяет использовать карты в терминалах и банкоматах всех банковских учреждений в любой точке мира.

Лицевая сторона

На лицевой стороне карты обязательно наносится номер, состоящий из 16 цифр, разделенных на четыре блока. Он имеет основное значение для идентификации. Иногда номер может содержать и другое количество цифр. Например, American Express выпускает карты с номером, состоящим из 15 цифр и разбитым на три блока (4+6+5).

Российские банки также могут выпускать карты с 18 или 19 цифрами. Обычно такие номера присваиваются дополнительным картам, привязанным к одному счету. Первые четыре цифры дублируются в поле, расположенном ниже основного номера. В целом первые шесть цифр являются идентификационным номером банка.

Формат номера определяется стандартом ISO 7812.

В нижнем левом углу указываются имя и фамилия держателя в латинской транскрипции, если карта является персонализированной. На неименных картах в этом поле обычно указывается тип карты, например, MasterCard Gold или Visa Electron Momentum.

Обратите Внимание!

Срок действия карты является также важным элементом. Он имеет формат мм/гг. При оплате покупок и услуг в Интернете необходимо обязательно указывать эту информацию. По истечении срока действия карты, счет клиента остается действенным, и возникает необходимость перевыпуска (по желанию держателя). Банки заранее уведомляют клиента о такой необходимости.

В верхнем левом углу карты обязательно указывается наименование собственника, а в нижнем правом – логотип платежной системы.

При выборе банкомата следует обращать внимание на наличие логотипа соответствующей платежной системы на платежном устройстве. В России распространены системы MasterCard и Visa.

А например, найти банкоматы с логотипом China UnionPay или American Express гораздо сложнее. Банкомат может не обслужить карту, если она не соответствует системе, указанной на фасаде устройства.

Обратная сторона

На обратной стороне карты может быть наименование банка и дополнительная полезная информация. Однако, наиболее существенными элементом является бумажная полоса, размещенная под магнитной лентой. Она предназначена для дополнительной идентификации держателя.

В случае если используется платежная система Visa, на бумажной полосе нанесены диагональные строки, содержащие название системы синего и золотого цветов. Кроме того, курсивом с наклоном влево наносятся 19 цифр: первые 16 дублируют номер карты, последние три являются кодом безопасности.

В случае MasterCard будут также присутствовать диагональные строки красного, голубого и желтого цветов. Однако количество цифр будет равно семи. Последние три также являются колом проверки подлинности.

На бумажной полосе держатель должен поставить свою подпись. В случае оплаты счетов, например, в кафе или ресторанах, она будет служить дополнительной защитой от несанкционированного использования посторонними лицами.

Код проверки подлинности имеет особое значение при расчетах в Интернет. Обычно, сервисы оплаты требуют указать CVV2 или CVC2. Последние три цифры номера на бумажной полосе и являются необходимым кодом, подтверждающим подлинность и идентифицирующим держателя.

Безопасность

Магнитная карта содержит всю информацию о держателе и его счете. Также хранилищем большого количества информации может являться чип (микропроцессор).

Карты, снабженные чипом, могут быть контактными и бесконтактными (используется радиосигнал). В России в большинстве случаев используются карты, содержащие как магнитную полосу, так и чип.

Такой вид карт обладает большей безопасностью.

Держатель карты должен помнить главные правила безопасности:

- пин-код не сообщается третьим лицам (кроме доверенных),

- код проверки подлинности может использоваться в Сети только в случае высокого доверия к ресурсу (для расчетов в Интернет желательно иметь виртуальную карту с ограниченным лимитом, привязанную к основной банковской карте),

- дополнительная защита – образец подписи на обратной стороне,

- подключение SMS-информирования является прекрасным способом повышения уровня безопасности.

Эмбоссирование

Номер карты, фамилия держателя, срок действия могут наноситься специальным способом путем механического выдавливания. Такой процесс называют эмбоссированием.

Информация легко читается и не стирается со временем благодаря выпуклости шрифта. Существует ошибочное мнение, что эмбоссирование применяется только для персонализированных карт.

Такой способ нанесения информации может свидетельствовать только о более высоком классе карты.

Заключение

Банковские карты являются современным аналогом обычного кошелька. Они позволяют распоряжаться всеми имеющимися финансовыми ресурсами, легко управлять ими, быстро осуществлять платежи, не обременять владельца подсчетом сдачи и поиском мелочи. С их помощью можно рассчитываться в любой точке мира и избегать проблем с таможней.

Держатель карты должен максимально ответственно относиться к ее сохранности и обеспечению безопасности. Вся информация, нанесенная на лицевой и обратной стороне карты – это индивидуальное окно в цивилизованный финансовый мир.

Источник: http://www.DomaDeneg.ru/article/?aid=14

Секреты номера банковской карты | Блог банкира

Added to bookmarks: 2

Среди обозначений, которые нанесены на поверхность пластиковой кредитной карты, огромное количество вопросов вызывает номер банковской карты, состоящий из множества цифр: зачем он нужен, какие сведения он в себе хранит, можно ли ее использовать в своих интересах.

Количество цифр в номере карты

Чаще всего номер банковской карты включает в себя 16 цифр, которые нанесены в виде нескольких групп по четыре знака. К ранним карточным программам относятся карты, состоящие из 13-значных номеров, а именно: первая группа содержит четыре цифры, а все последующие группы состоят из трех цифр.

Выпуск банковских карт с 19-значным номером производится в рамках карт, открытых ранее, со стандартными номерами (16-значными). Они обозначают конкретную подпрограмму (субнаправление), в пределах которой происходит их эмиссия.

Номера с количеством цифр 13 и 19 встречаются весьма редко, поэтому целесообразнее остановиться на расшифровке номеров с 16 цифрами.

Что таит в себе номер банковской карты?

Принадлежность кредитной карты к определенной системе платежей характеризуется первой цифрой. Так, исходными знаками всех кредитных карт American Express являются 3, MasterCard – цифры 5, VISA – цифры 4.

Оставшиеся три цифры (вторая, третья и четвертая) – это сформированный номер банковской организации, которая предоставила банковскую карту.

Дополнительно идентифицируют банковское учреждение пятая и шестая цифры. Именно поэтому первоначальные шесть знаков на банковской карте носят название банковского идентификатора (БИН, BIN).

В одной из следующих статей я расскажу, как определить банк, зная этот БИН.

Следующие две цифры номера (седьмая и восьмая) уточняют программу банковской организации, в пределах которой выпущена карта.

Непосредственно номер кредитной карты определяют цифры с девятой по пятнадцатую.

Цифровая последовательность не сквозная. Основанием для формирования номера является специальный алгоритм. Вероятность совпадения всех семи цифр номера на двух банковских картах ничтожна мала, т. к.

количество возможных вариаций числа из семи цифр намного превышает численность жителей планеты.

Самое Важное!

И заканчивается 16-тизначный номер цифрой, являющейся итогом математических вычислений по специальной формуле над цифрами, которые входят в семизначный номер банковской карты.

А вот здесь я начал составлять список банков и их начальных цифр

Бины банков России

Безопасность карты и номер

Ошибочное предположение большинства держателей пластиковых банковских карт, что хранение в секрете значения ПИН-кода карты является гарантом ее безопасности. Несомненно, ПИН-код не стоит никому афишировать.

Но для осуществления платы через Интернет услуг или товаров хватит знания периода окончания действия банковской карты, ее номера и кода безопасности, точнее уникального числа, состоящего из трех цифр, которое нанесено с обратной стороны кредитной карты на месте, где должен находиться образец подписи.

Код безопасности в банковских картах American Express, состоящий из 4 цифр, размещается над основным номером карты на ее лицевой стороне.

Разумеется, банки не стоят на месте, развиваются и придумывают защиту для оплаты товаров и услуг через интернет.

Была придумана технология 3Ds (Какие банки поддерживают технологию 3-D Secure?), когда для нужно подтвердить операцию вводом пароля, пришедшего на мобильный телефон, указанный в банке при выдаче карты.

Также новшеством является установка лимитов на траты по карте: для интернета, для заграницы, для обналички через банкоматов. Лимиты можно оперативно менять через интернет-банк, наглухо закрывая возможность мошенничества.

Но во избежание всяких проблем, даже при получении денег в банкомате, лучше сохранять в секрете информацию, которая нанесена на банковскую пластиковую карту.

Типы банковских карт

Что такое банковская карта? Это современный платежный инструмент, без которого нельзя представить финансовую систему. Небольшой кусок пластика с чипом, магнитной полосой и инициалами владельца как ключ обеспечивает доступ к счету. С её помощью можно снимать наличные, пополнять счет, делать переводы, платить за услуги, контролировать баланс, копить деньги и преумножать сбережения.

Пластиковая банковская карта живет практически в каждом российском кошельке, и часто — не в единственном экземпляре. Только одни пользуются сразу всеми карточками действительно по необходимости, а другие держат их «на всякий случай», «осталась со старой работы» и т.п. Чтобы ваши карты могли приносить вам пользу, нужно хотя бы немного узнать об их предназначении и разновидностях.

Существует масса критериев и признаков, по которым можно классифицировать карты банков:

- По типу счета: кредитные или дебетовые.

- По наименованию платежной системы: Виза, Мастеркард (Маэстро), МИР.

- По тарифу и Ко-брендингу: «Социальная», «Аэрофлот», М- бонус и т.п.

- По классу: низшие строки эконом-сегмента занимают карты Виза Электрон и Маэстро от Мастеркард, а на вершине списка – платиновые и премиум карты.

- По типу защиты и содержания информации: чипованные, с магнитной полосой.

- По персонализации: именные и Noname.

- По принципу материального носителя: виртуальные или реальные.

- По наименованию банка эмитента (банка, который выпустил карту).

Кредитные и дебетовые карты

Дебетовая карта – это счет для хранения собственных денежных средств: получения зарплаты, пополнения с целью совершения расчетов, накоплений. Дебетовый счет не может иметь отрицательного остатка (за исключением услуги овердрафт).

Кредитная карта даёт доступ к деньгам банка, ограниченных определённым лимитом: это счет, который может иметь минусовой баланс.

Полезный Совет!

Кредитка имеет возобновляемый лимит: оформив её однажды, вам не придется в течение 3-5 лет задумываться о том, где срочно взять деньги.

Банки привлекают клиентов дополнительными приятностями в форме льготного периода, кэшбэка, начисления процентов на положительный остаток.

Любая карта имеет свой тариф обслуживания, который зависит от перечня подключенных услуг, типа счета и банка эмитента. Согласно тарифу, клиент платит банку за обслуживание карты – от 0 до 15000 рублей в год.

Бесплатное обслуживание характерно дебетовым картам низшего класса и карточкам, выпущенным по специальным тарифам.

Самую высокую цену придется заплатить за карту премиум-сегмента, напичканную страховками и дополнительными услугами.

Тариф и Ко-брендинг

Отдельные тарифы и карты, выпущенные совместно с другой компанией, получили особое распространение и популярность. Например, бесплатная «Социальная» от Сбербанка или как её ещё называют «карта с ромашками» есть практически у каждого: на неё оформляются детские пособия, пенсии, компенсации, стипендии.

Те, кто копят на отпуск и довольно часто совершают авиаперелеты, останавливают выбор на картах с бонусной программой накопления миль от знаменитых авиакомпаний: например, Аэрофлот.

Многие также пользуются картами, которые одновременно выполняют функцию бонусной и дебетовой: например, Тинькофф Алиэкспресс, М-видео Бонус от Альфа банка, карта Малина и пр.

Тип платежной системы

Подавляющее большинство банковских карт использует расчеты через процессинговые центры Виза или Мастеркард. Однако, в России с недавнего времени появилась собственная платежная система МИР, призванная заменить зарубежные аналоги.

Если вы планируете пользоваться картой только на территории Росси, не имеет значения, какой платежной системе отдать предпочтение. Разницувы почувствуете только при расчетах в странах с другой валютой.

Класс карты

- Низший класс – VisaElectron, MasterCardMaestro (характерно недорогое обслуживание, минимальный набор входящих услуг);

- Средний класс – VisaClassic, MasterCardStandard (оптимальный набор услуг, доступная цена обслуживания);

- Высший класс – серебряные Silver, золотые Gold, платиновые Platinum (карты для статусных клиентов с широким набором услуг и сравнительно дорогим обслуживанием);

- Премиум класс – черные карты Premium (высшее звено – для обеспеченных клиентов: максимальный набор услуг, дорогое содержание карты).

От класса карты также зависит максимальный суточный лимит на операции и снятие наличных. Не удивляйтесь, если вы не сможете снять через банкомат большую сумму с Маэстро или Электрон: для таких карточек суточный лимит ограничен суммой 15-50 тысяч.

Тип защиты и содержания информации

Данные клиента записываются на встроенный чип или магнитную полосу. Карта может иметь одновременно оба ресурса. Чип лучше защищает информацию: если магнитной полосой вы просто проводите по терминалу, чтобы оплатить покупку, то при использовании чипованной карты нужно будет ввести пин код.

Карты нового поколения оснащены технологией PayPass– «оплата в одно касание».

Персонализация

Привычно видеть на карте своё имя и фамилию в латинской транскрипции – это свидетельство именной карты.

Но нередко встречаются пустые карты с надписью Nonameили Cartholder: это специально выпущенный пластик к счету клиента – такие карты придуманы для того.

Чтобы клиент смог моментально воспользоваться банковскими услугами. Как правило, безымянная карта выдается на период, пока банк выпускает полноценный пластик.

Материальный носитель

Не обязательно иметь в руках кусок пластика, чтобы совершать расчеты. Если вы преимущественно покупаете в интернете – вам подойдет виртуальная карта. Чаще всего, её открывают для того, чтобы обезопасить денежные средства на основной карте и не светить её данные в непроверенных интернет магазинах.

Банк эмитент

Для пользователей привычнее различать карты по наименованию банка, который её выпустила: «Сбербанковская», «Альфабанковская», «ВТБшная» и т.п. Название банка никак не характеризует карточку, но тем не менее в народе используется и такой тип классификации.

Расшифровываем номер кредитной карты VISA / MasterCard, пример — ПапаБанкир.ру

На любой кредитной карте VISA / MasterCard / AMEX / JCB / ПРО100 и др. вы всегда видите тот или иной номер — это так называемый номер кредитки. На обоих сторонах кредитки всегда есть множество цифровой информации, но как расшифровать эти номера кредитной карты?

Для примера в этой статье мы расскажем какую информацию несет номер кредитной карты VISA и MasterCard и что означают все эти цифры на лицевой и оборотной стороне карты.

Что такое банковская карта и зачем ей номер?

Банковская кредитная карта – это пластиковая карточка прямоугольной формы, чаще всего стандартного размера (ISO 7810), на котором нанесена различная информация, а в её недрах может быть магнитная полоса, микросхема памяти, или даже ЧИП (микропроцессор, такие карты еще называют смарт-карты). Практически на любой банковской карте нанесено название банка, имя владельца карты, а также различные буквы и цифры. Не каждый клиент банка до конца знает какая информация размещена на кредитке, а ведь за цифрами, которые составляют номер карты, скрыта довольно важная информация.

На лицевой части банковской карты (не только кредитки) размещен ее номер, формат номера кредитной карты определяется международным стандартом ISO 7812.

Как правило, на куске пластика он выдавлен, хотя может быть и напечатан. В большинстве случаев номер кредитной карты состоит из 16 цифр. Реже встречаются номера карты, состоящие из 19 или 13 цифр.

Следует знать, что каждая цифра карты имеет свое значение и является носителем определенной информации.

Законодательство о кредитных картах

Чтобы иметь представление о «зашифрованной» в номере кредитной карточки информации, следует для начала разобраться с некоторыми терминами. Банковские организации, занимающиеся выпуском пластиковых карт, в своей работе опираются на следующие нормативные акты и законы:

- Закон «О банках и банковской деятельности» ФЗ № 395-1 от 02. 12. 1990 года;

Как узнать реквизиты банковской карты

Для осуществления переводов с карты на карту или для совершения покупок в интернете вам требуется знать реквизиты вашей банковской карты. Как узнать их в случае необходимости?

Для снятия денег в автомате вам нужно помнить только ваш пин-код.

Но что делать, если вам нужно перевести деньги с одной карты на другую или купить что-то в интернете? В данных случаях вам требуется знать другие данные своей пластиковой карточки.

Также эти сведения необходимо передать в бухгалтерию по месту вашей работы для перевода заработной платы или, например, в органы социальной защиты для перечисления пенсий и пособий и в некоторых иных случаях.

А если вы намереваетесь осуществлять какую-либо предпринимательскую деятельность, то все денежные расчёты и платежи будут производиться только в безналичной форме.

Разберемся, в каких случаях и как узнать реквизиты банковской карты.

Данные банковской карточки

Но сначала нужно разобраться, что такое реквизиты карты, и чем их отличие от полных банковских реквизитов.

Реквизиты карты — это информация, которую вы можете увидеть (прочитать) на самом «пластике», кроме номера счета.

К ним относятся:

- ФИО владельца;

- номер карточки (не путать с номером счета!);

- срок действия;

- код безопасности;

- номер счета (на пластиковой карточке не указывается).

Эти данные вам понадобятся, например, для покупок в интернете или для перевода денег от частного лица.

А какие данные по счету нужно сообщить, чтобы получить деньги от юридического лица? Для этого понадобится запросить полную информацию об отделении банка, где была оформлена пластиковая карточка.

К ним относятся:

- наименование банка

- ИНН банка;

- БИК;

- КПП;

- номер корреспондентского счета банка;

- номер отделения финансовой организации.

Имея эту информацию, можно осуществлять любые финансовые операции со счетом.

Но нужно понимать: для того чтобы денежный перевод поступил именно вам, а не ушел к кому-то еще, все информацию по карточке и данные платежа необходимо заполнить внимательно и без ошибок. Иначе банк затребует предоставить дополнительные или уточняющие сведения, что намного увеличит срок поступления денег.

Как узнать реквизиты своей карточки

Есть несколько способов, как узнать реквизиты своей карты, разные по своей сложности и доступности.

- Первый способ — посетить отделение банка. Один из самых надежных и простых способов, это подойти в отделение финансовой организации, где вы открывали специальный счет. При себе необходимо иметь паспорт и сам «пластик». Без документа, удостоверяющего личность, вам никакие данные не сообщат. Это требование безопасности. Сотрудник банка распечатает всю необходимую информацию и заверит ее печатью и своей личной подписью. Если требуется предоставить такой документ сразу в несколько мест, то вам выдадут нужное количество экземпляров. Например, в органах соцзащиты требуют предъявлять только оригиналы, распечатанные и пописанные в вашем отделении.

Например, подобный бланк Сбербанка будет выглядеть так.

- Второй способ — звонок в колл-центр банка. Обычно номер телефона горячей линии указан на обороте вашей пластиковой карточки. Также его узнать можно на официальном сайте банка. Вам может понадобиться назвать кодовое слово, указное вами при заключении договора на обслуживание. Но некоторым банкам для авторизации достаточно назвать свои паспортные данные, дату рождения, номер карточки и привязанный к ней номер телефона.

- Третий способ — договор банковского обслуживания. Когда вы оформляли счет, вам выдали договор на банковское обслуживание. Всю необходимую информацию по данным «пластика» и счета можно найти там. К сожалению, не у всех договор хранится в должном порядке, а данные порой нужно получить быстро.

- Четвертый способ — электронная почта. Некоторые банки, в том числе Сбербанк, высылают необходимую информацию по пластиковой карточке по емейл. В письме нужно указать личные сведения по форме, которую можно найти на сайте финансовой организации. Но такой способ не самый быстрый и надежный.

- Пятый способ — Интернет. Многих интересует вопрос: как получить реквизиты карты онлайн? Нужно отметить, что на сайтах банков в прямом доступе такая информация не размещается. Для этой возможности нужно подключиться к системе онлайн-банкинга или мобильному банкингу. Авторизация осуществляется с помощью логина и пароля. В своем Личном кабинете вы можете узнать всю необходимую информацию, а также лично совершать и контролировать свои транзакции.

- Шестой способ — банкоматы. Есть еще один простой способ, как взять реквизиты карты: в банкомате или терминале самообслуживания, который имеет такую функцию. После того как вы вставили карточку в терминал и ввели пин-код, выберите в меню «Мои платежи» — «Реквизиты счета». На экране появится вся нужная информация, которую можно распечатать в чеке.

Пластиковые банковские карты — виды, классификация, защита карт

Пластиковые банковские карты прочно вошли в современную жизнь практически каждого взрослого россиянина. Их существует огромное количество, чем они отличаются друг от друга и что необходимо знать о них нам, пользователям этих карт?

Дебетовые карты

Самое первое и главное отличие пластиковых банковских карт: они бывают дебетовые и кредитовые. На дебетовых картах находятся собственные средства, но только безналичные – зарплата, пенсия, алименты, то есть аналог обычных бумажных денег.

Расплачиваться картой за товары и услуги можно, как онлайн, так и офлайн. Самые распространенные дебетовые карты — это зарплатные карты.

Некоторые дебетовые карты бывают с овердрафтом — возможностью при недостаточности собственных средств использовать деньги банка в долг. Чаще всего овердрафт предоставляется по зарплатным картам, и размер его зависит от размера зарплаты держателя карты. Сумма овердрафта обычно — это проценты от зарплаты или несколько окладов.

Кроме разрешенного овердрафта по карте может возникнуть неразрешенный овердрафт (технический), когда расходы по карте превысили допустимый лимит. Он может случиться, как по дебетовым, так и по кредитным картам.

Кредитные карты

Кредитные карты – это аналог потребительских кредитов. Банк выдает кредит на определенную сумму, клиент с помощью карты оплачивает свои покупки.

В отличие от кредита и карт с овердрафтом у кредитных карт есть льготный период (grace period), обычно около 50 дней. Если вернуть потраченные деньги банку в течение льготного периода проценты начисляться не будут.

Виды кредитных карт различаются в зависимости от платежной системы, статуса карт, сложности их оформления, тарифов и условий обслуживания (процентная ставка, кредитный лимит, стоимость обслуживания, льготный период, наличие бонусов).

Целевая аудитория

Карты различаются в зависимости от того, для кого они предназначены: пенсионер, студент, геймер, шопоголик, путешественник, олигарх или кто-либо еще.

Молодежные карты — это карты, рассчитанные на молодых людей с невысокой стоимостью обслуживания и ярким дизайном. Примеры таких карт:

- молодежная карта Сбербанка;

- молодежная карта Альфа-Банка Next.

Игровые карты — карты для геймеров позволяют получать кэшбэк для игр и прокачать свой аккаунт.

Дебетовая карта World of tanks от Альфа-Банка порадует любителей WoT золотым кэшбэком и премиум-аккаунтом на месяц (при первом начислении золота).

Кредитная карта All Games Тинькофф Банка будет интересна всем любителям онлайн-игр. Банк начисляет повышенные бонусы при оплате картой в Steam, Origin, Xbox Games, PlayStation Store и 1С Интерес. Бонусы можно тратить в магазинах игр и электроники.

Премиальные карты

Банки предлагают премиальные карты для обеспеченных и очень обеспеченных людей. Это Visa Gold, Platinum, Signature, Infinity и MasterCard Gold, Platinum, World, World Black Edition, Word Elite.

Обратите Внимание!

Премиальное обслуживание дорого и не всегда оправданно, но дает приятные привилегии. Например, бесплатное получение карты Priority Pass — дающее право посетить вип-залы аэропортов. Количество бесплатных посещений и спутников определяет банк-эмитент элитной карты.