Акт при недостаче товара при приемке

Содержание

- Общие сведения

- Функции и роль документа

- Нормативное регулирование

- Как правильно составить акт о недостаче товара при приемке

- Что делать дальше с таким документом

- Розрахунково-платіжна відомість працівника (типова форма № П-6)

- Розрахунково-платіжна відомість (зведена) (типова форма № П-7)

- Платіжна відомість (типова форма № П-53)

Чтобы правильно оприходовать товар необходимо ответственно отнестись к порядку приема партии товара. Для этого существуют общепринятые инструкции, которые стоит соблюдать, дабы в последствии избежать проблем с проверяющими органами.

Общие сведения

Обычно принимают товар сотрудники, которые несут материальную ответственность. Такие сотрудники утверждаются руководством и проходят специальное обучение. В их обязанности входит составление всех необходимых документов, связанных с приемом товаров по количеству и качеству. Они имеют право подписывать:

- акты приемки;

- акты недостачи;

- акты возврата;

- другие акты.

Сотрудники торговой компании несут ответственность за правильное заполнение всех документов, имеющих материальную ценность, и сроки их исполнения.

Это видео расскажет более подробно о том, что делать, если выявлена недостача товара:

Функции и роль документа

Акт недостачи составляется в случае несоответствия количества товара, которое указано в накладной от поставщика. Это обычно выявляется при получении партии товара. Поэтому нужно очень ответственно относиться к приему продукции. При сотрудниках транспортной компании или представителях поставщика стоит проверять наличие товара.

- Недостача может возникнуть по вине поставщика или по причине порчи имущества при транспортировке, нарушении упаковки и при поставке некомплектного товара.

- Акт недостачи должен отражаться в бухгалтерской отчетности предприятия. Это одна из важных функций подобных актов.

- Помимо этого, акты недостачи дают возможность взыскать с виновной стороны денежную компенсацию за порчу имущества, а также решить спорные вопросы с поставщиком.

При правильном использовании этого документа компания сможет защитить свои права в судебном порядке, если возникнет такая необходимость.

Нормативное регулирование

Чтобы правильно оформить различные акты стоит обратиться к нормативным документам, устанавливающим порядок заполнения таких документов.

Чтобы правильно оформить различные акты стоит обратиться к нормативным документам, устанавливающим порядок заполнения таких документов.

- ТОРГ-2 заполняют в случае приема товара. Он должен оформляться в 4-х экземплярах;

- ТОРГ-3 оформляют при сотрудничестве с зарубежными партнерами в 5-ти экземплярах;

- ТОРГ-12 учитывают товары, подлежащие возврату и перечисляют недостающую продукцию.

Сотрудникам, ответственным за заполнение этих документов необходимо ознакомится с каждым из них и знать тонкости их заполнения. Так как это даст возможность избежать проблем с контролирующими органами в будущем.

О проводках по списанию недостачи товара расскажет видеоролик ниже:

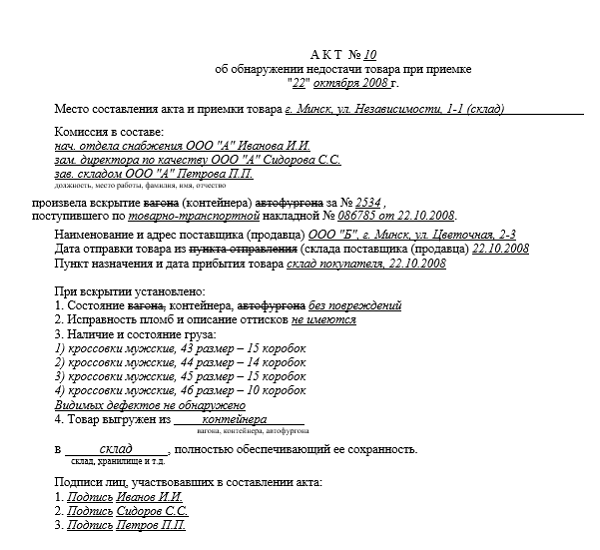

Как правильно составить акт о недостаче товара при приемке

- Для начала нужно распечатать бланк акта недостачи. Его можно найти в интернете или взять в бухгалтерии.

- После этого нужно вместе с представителем компании, предоставившей товар, проверить наличие наименований позиций. Если представитель производителя отсутствует, то необходимо пригласить представителя транспортной компании, которая доставила продукцию или независимого эксперта.

- Если недостача обнаружилась по разным поставщикам, то для каждого поставщика составляется отдельно документ с перечнем недостающих позиций. Неплохо будет, если вместе с актом будет прикреплен еще и фото или видео отчет.

- Если при приеме обнаружился некомплектный товар, то его тоже можно включить в список как недостачу. При этом следует обеспечить хранение такого товара в таком месте, которое позволит не ухудшить его состояние. Хранить его нужно в том случае, если поставщик готов будет доукомплектовать его в положенные законом сроки.

- Чтобы не было никаких вопросов целесообразно попросить поприсутствовать при осмотре представителя любой другой независимой компании.

- Вместе с актом о недостаче сразу нужно приготовить претензию, в которой указать возможные варианты решения ситуации. Они могут быть выражены в следующих вариантах:

- Вы требуете доставки оплаченного и заявленного в накладной, товара;

- Соглашаетесь с тем количеством продукции, которую получили. Требуете возврата разницы оплаченных средств на сумму недостачи;

- Если товар оплачен, требуете возврата всей суммы денег при условии отказа от всей партии товара.

На акте обязательно указывается дата составления документа. Отослать акт поставщику нужно как можно быстрее, так как необходимо уложиться в требуемые законом сроки. В противном случае, поставщик может отказаться от исполнения претензии.

Бланк (форму) такого акта можно скачать здесь.

Образец акта о недостаче товара при приемке

Акт о недостаче подписывается всеми членами комиссии. Каждый экземпляр должен иметь живую подпись всех участников.

Что делать дальше с таким документом

- После составления акта о недостаче нужно направить его почтой или через интернет, факс поставщику для рассмотрения и принятия решения.

- Один экземпляр нужно отдать в свою бухгалтерию на хранение. Там его обязаны подшить в папку подобных актов и хранить в течение 3-х лет.

Еще больше полезной информации по вопросу излишек, недостачи, пересортицы товара содержится в этом видео:

Облік розрахунків по оплаті праці проводиться на підставі Типових форм, затверджених наказом Державного комітету статистики № 489 від 05.12.2008 «ПРО ЗАТВЕРДЖЕННЯ ТИПОВИХ ФОРМ ПЕРВИННОЇ ОБЛІКОВОЇ ДОКУМЕНТАЦІЇ ЗІ СТАТИСТИКИ ПРАЦІ» із змінами і доповненнями, внесеними наказом Державного комітету статистики України від 25 грудня 2009 року № 496 (далі — наказ № 489).

П-6 «Розрахунково-платіжна відомість працівника»

П-7 «Розрахунково-платіжна відомість (зведена)»

Наказом № 489 передбачено, що на підприємстві складається дві розрахунково-платіжні відомості на кожного працівника окремо та в цілому по підприємству типових форм П-6 та П-7 відповідно.

Виплату із каси сум з оплати праці, як правило, проводять за платіжними відомостями. Для цього із розрахунково-платіжних відомостей у платіжні відомості записують прізвище, ім’я та по батькові працівника, його табельний номер і суму до одержання. Такий порядок встановлюють на великих підприємствах, де касир завантажений лише однією роботою — веденням касових операцій. На невеликих підприємствах функції касира може виконувати бухгалтер. У такому випадку немає потреби складати окремо платіжну відомість. За таких умов оплату праці краще видавати за розрахунково-платіжною відомістю.

Розрахунково-платіжна відомість працівника (типова форма № П-6)

Підрахунок даних про нараховану суму оплати праці за кожним працівником здійснюється в розрахунково-платіжних відомостях працівника (форма № П-6), в яких показують нарахування за видами оплат та утримання.

Відомість ведуть на кожного працівника, де записують його прізвище, ім’я та по батькові, стать, табельний номер, ідентифікаційний номер, професію, посаду, кількість відпрацьованих днів (годин).

Далі зазначається період, за який складається розрахунково-платіжна відомість працівника та заповнюються дані про кількість нарахованих та отриманих гривень за видами оплат (фонд основної заробітної плати; фонд додаткової заробітної плати, інші заохочувальні та компенсаційні виплати; інші виплати, що не належать до фонду оплати праці; внески на загальнообов’язкове державне соціальне страхування).

У розділі «Нараховано за видами оплат» відображають нарахування за фондом основної і додаткової заробітної плати, а також зазначають інші заохочувальні і компенсаційні виплати та виплати, що не належать до фонду оплати праці.

У розділі «Утримано» записують утримання раніше виданого авансу, внесків до пенсійного та інших соціальних фондів, податку з доходів фізичних осіб, профспілкових внесків, аліментів тощо, а також вираховують суму, яка підлягає виплаті.

Розрахунково-платіжна відомість є документом бухгалтерського оформлення і на практиці підписується бухгалтером-виконавцем розрахунку заробітної плати і головним бухгалтером, який здійснює контроль за правильністю нарахувань. Підпис начальника цеху також необхідний для контролю за правильністю нарахування заробітної плати кожному працівникові, аналізу і контролю фонду заробітної плати цеху.

Розрахунково-платіжна відомість (зведена) (типова форма № П-7)

Форма № П-7 відрізняється від типової форми П-6 тим, що за її допомогою здійснюють узагальнення даних відомостей по підприємству за розрахунками з робітниками та службовцями. Таке зведення оплати праці дає змогу мати узагальнюючі дані в цілому по підприємству про суми нарахованої оплати праці, утримань із неї та суми до виплати. Ці дані необхідні для контролю витрачання фонду оплати праці, визначення загальних сум для перерахування податків, отримання готівки в установі банку для видачі працівникам, складання звітності тощо.

Таблиця 6.19

В шапці бланка форми № П-7 вказується найменування підприємства (установи, організації), код ЄДРПОУ. Далі зазначається період, за який складається розрахунково-платіжна відомість (зведена) та заповнюються дані про кількість нарахованих та отриманих гривень за видами оплат (фонд основної заробітної плати; фонд додаткової заробітної плати; інші заохочувальні та компенсаційні виплати; інші виплати, що не належать до фонду оплати праці; внески на загальнообов’язкове державне соціальне страхування).

В кінці вказується сума нарахованих та отриманих гривень разом за весь період по організації. Головний бухгалтер вказує свої прізвище, ім’я, по батькові та ставить підпис.

Групування даних первинних документів за двома напрямками (за працівниками і за об’єктами обліку) — досить трудомістка робота. Тому вона виконується, як правило, за допомогою комп’ютерів.

В розрахунково-платіжних відомостях ведеться аналітичний облік до рахунку 66 «Розрахунки за виплатами працівникам».

Платіжна відомість (типова форма № П-53)

Форма № П-53 (табл. 6.20) застосовується для обліку видачі заробітної плати, премій, виплат за результатами роботи протягом року і в інших випадках колективної видачі коштів з каси підприємства.

На титульному аркуші під реквізитом «Цех, відділ» знаходиться розпорядницький запис керівника і головного бухгалтера підприємства: «У касу для оплати в термін з_по_у сумі _ грн, коп.»

Термін виплати заробітної плати відповідно до законодавства — 3 дні.

Незважаючи на те, що згідно з наказом № 489 ця форма (як і більшість типових форм первинного обліку) втратила чинність з 01.01.2009 р. підприємство має право, виходячи з практичної доцільності, самостійно розробити необхідні документи, взявши за основу скасовані. Отже цю форму доцільно і далі використовувати.

Після закінчення терміну виплати заробітної плати касир зобов’язаний наприкінці дня зробити запис у платіжній відомості про фактично виплачену суму. Неотриману особами суму касир депонує, тобто на місці підпису ставить запис (штамп) «депоновано».

Бухгалтер, отримавши звіт касира, перевіряє правильність оформлення доданих до нього документів, у тому числі і платіжної відомості (розрахунково-платіжної відомості). Одночасно сума задепонованої заробітної плати по платіжній відомості записується в Книгу (реєстр) депонованої заробітної плати, а потім видають за видатковими касовими ордерами. Якщо неодержані суми оплати праці перенести у розрахунково-платіжну відомість на наступний місяць як сальдо, то в книгу обліку депонованої заробітної плати такі записи не роблять, що зменшує обсяг облікової роботи.

Таблиця 6.20

Книга (реєстр) депонованої заробітної плати (табл. 6.21), як правило, відкривається на термін три роки, записи у яку здійснюється в хронологічному порядку. Термін зберігання книги (реєстру) складає три роки після останнього запису.

Відмітка про виплату депонованої заробітної плати, її списання на кінець терміну позовної давнини або перенесення сальдо депонованої (не виплаченої) суми до іншої книги, завіряється підписом виконавця.

Таблиця 6.21

Приемка лекарственно-технического сырья

Заготовительные пункты потребительской кооперации принимают лекарственно-техническое сырье непосредственно от сборщиков. Это сырье подлежит 100%-ному осмотру для проверки качества. Проверка должна производиться в хорошо освещенном месте, днем при естественном свете, немедленно по поступлении сырья. Приемщик должен хорошо знать требования, предъявляемые к качеству сырья действующими нормативными документами. Он должен ознакомить сборщиков сырья с этими требованиями, а также с правилами сбора, обработки и сушки сырья. Доставленное для сдачи сырье рассыпают тонким слоем на чистый брезент, полотно, бумагу; качество определяют органолептическим методом. Оценка качества предусматривает определение подлинности, измельченности, влажности, содержания примесей.

В настоящее время многие заготовительные пункты для увеличения заготовок лекарственно-технического сырья принимают лекарственные травы в свежем виде, а затем сушат их в сушилках. В связи с этим Правлением Центросоюза утверждены закупочные цены на сухое и на свежее сырье. На базы, склады потребительской кооперации и на базы промышленности сырье поступает большими количествами, упакованное согласно требованиям стандарта. Приемка сырья проводится партиями, которой считается количество сырья массой не менее 50 кг, одного наименования, однородного по всем показателям и оформленное одним документом о качестве. Сначала партия подвергается внешнему осмотру. Осматривается каждая единица продукции (грузовое место) для определения состояния тары (отсутствие подмочки, подтеков и других повреждений, влияющих на качество и сохранность сырья), правильности упаковки и маркировки.

Для проверки соответствия качества сырья требованиям стандартов и другой нормативно-технической документации от партии отбирают выборку, которую составляют из неповрежденных единиц продукции, взятых из разных мест партии. Объем выборки зависит от величины партии (табл. 24).

Таблица 24.

|

Количество единиц продукции в партии |

Объем выборки |

|

От 1 до 5 |

Все единицы |

|

От 6 до 50 |

Пять единиц |

|

Свыше 50 |

10 % единиц продукции, составляющих партию |

Попавшие в выборку единицы продукции вскрывают и сырье осматривают для проверки однородности: по характеру подготовки (цельное, измельченное, прессованное и т. д.), цвету, запаху и засоренности; одновременно невооруженным глазом или с помощью лупы с увеличением 5-10х определяют наличие амбарных вредителей.

От каждой единицы, попавшей в выборку, отбирают точечные пробы из трех разных мест — сверху, снизу и из середины. Семена и сыпучие мелкие плоды отбирают зерновым щупом. Пробы остальных видов сырья отбирают рукой на глубине не менее 10 см, так как наружные слои сырья обычно бывают более измельченные и более отсыревшие. Точечные пробы должны быть примерно одинаковыми по массе. Их соединяют в объединенную пробу, из которой методом квартования выделяют среднюю пробу. Для этого сырье помещают на гладкую чистую ровную поверхность, перемешивают, разравнивают тонким, равномерным по толщине слоем в виде квадрата и по диагонали делят на четыре треугольника. Два противоположных треугольника удаляют, а два оставшихся соединяют и перемешивают. Эту операцию повторяют до тех пор, пока не останется количество сырья, соответствующее массе средней пробы.

Для установления степени зараженности амбарными вредителями из объединенной пробы методом квартования выделяют пробу массой 500 г для мелких видов сырья и массой 1000 г для крупных видов сырья. Из средней пробы также путем квартования выделяют аналитические пробы для определения: измельченности и содержания примесей; влажности; содержания золы и действующих веществ. Сначала выделяют аналитическую пробу для определения измельченности и содержания примесей. Затем оставшуюся часть средней пробы таких видов сырья, как цельные травы, корни, корневища, клубни, измельчают ножницами на крупные куски, тщательно перемешивают и снова выделяют две другие аналитические пробы. Аналитическая проба, предназначенная для определения влажности сырья, должна быть немедленно помещена в герметически укупоренную банку. Определение объема поврежденных единицах упаковки производят отдельно от неповрежденных, вскрывая каждую единицу упаковки.