Акт взаимозачета, образец

Содержание

- Как составить Акт взаимозачета

- Инструкция по заполнению акта взаимозачета

- Заявление о зачете встречных однородных требований: образец

- Односторонний зачет

- Односторонний зачет встречных требований: правила документального оформления

- Взаимозачёт между тремя организациями

- Бухгалтерские проводки по взаимозачёту между тремя организациями

- Документы, необходимые для взаимозачёта между тремя организациями

- Запрет на взаимозачёт между тремя организациями

- Ошибки во взаимозачёте между тремя организациями

- Рубрика «Вопросы и ответы”

В бухгалтерском учете зачет взаимных требований по начисленным дивидендам в счет задолженности по займу (числится на счете 76) проводится в части дивидендов с учетом НДФЛ или за минусом НДФЛ (например, сумма займа 100 тыс. руб., начислены дивиденды 100 тыс. руб.)?

25 февраля 2020

По данному вопросу мы придерживаемся следующей позиции:

Взаимозачет отражается на счетах бухгалтерского учета в полном размере погашенного обязательства 100 000 руб. без уменьшения обязательства по дивидендам на сумму НДФЛ.

Ни на момент начисления дивидендов, ни на дату проведения зачета операция по удержанию НДФЛ с этого дохода в бухгалтерском учете не отражается.

Обоснование позиции:

Зачет является одним из оснований прекращения обязательств (ст. 407 ГК РФ) и имеет такие же последствия, как и надлежащее исполнение обязательства (определение ВАС РФ от 18.05.2012 N ВАС-5866/12). Согласно ст. 410 ГК РФ обязательство прекращается полностью или частично зачетом встречного однородного требования, срок которого наступил либо срок которого не указан или определен моментом востребования*(1). Случаи недопустимости зачета перечислены в ст. 411 ГК РФ. Законодательных ограничений на проведение зачета требований по выплате дивидендов в счет задолженности по договорам займа, заключенным с учредителями, не установлено.

Следует учитывать, что встречными являются требования, в которых кредитор по одному требованию является должником по другому требованию и наоборот. Такие требования возникают из обязательств, в которых участвуют одни и те же лица, являющиеся одновременно и должниками, и кредиторами по отношению друг к другу (постановление Президиума ВАС РФ от 21.02.2012 N 14321/11 по делу N А79-7483/2009).

Применительно к бухгалтерскому учету это означает, что на момент проведения зачета в учете организации должна отражаться как дебиторская задолженность участника по возврату займа (информация о выданном займе), так и кредиторская задолженность по выплате дивидендов (информация о начислении доходов в пользу участника) (ч. 2 ст. 1, ст. 5, ч. 2, 3 ст. 10 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»).

В соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению, утвержденными приказом Минфина России от 31.10.2000 N 94н, начисление доходов от участия в организации отражается записью по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» и кредиту счета 75 «Расчеты с учредителями», субсчет «Расчеты по выплате доходов».

Сумма предоставленного участнику займа может отражаться по дебету счета 58 либо 76, субсчет «Предоставленные займы» в зависимости от того, удовлетворяет ли заем условиям, предусмотренным п. 2 ПБУ 19/02 «Учет финансовых вложений». Начисление процентов при выдаче процентного займа учитывается по дебету счета 76 в корреспонденции с кредитом счета 91, субсчет «Прочие доходы» (п. 7 ПБУ 9/99 «Расходы организации»).

Соответственно, в данном случае до проведения зачета в учете организации должны были отразиться следующие операции, условно (исходя из существа вопроса):

Дебет 76 Кредит 51

— 100 000 руб. — выдан заем учредителю (участнику);

Дебет 84 Кредит 75

— 100 000 руб. — часть прибыли направлена на выплату дивидендов; одновременно возникла задолженность перед участником.

Проведение взаимозачета предполагает погашение взаимных обязательств, что, в случае принятия решения о прекращении обязательств сторон полностью*(2), сопровождается записью:

Дебет 75 Кредит 76

— 100 000 руб. — на основании первичного документа (например, акта зачета взаимных требований) произведен зачет встречных требований.

Что касается бухгалтерской записи, отражающей удержание НДФЛ (Дебет 75 Кредит 68, субсчет «НДФЛ»), то в рассматриваемых обстоятельствах мы не видим оснований для указанной проводки. Поясним.

Планом счетов действительно предусмотрено, что суммы налога на доходы от участия в организации, подлежащие удержанию у источника выплаты, учитываются по дебету счета 75 «Расчеты с учредителями» и кредиту счета 68 «Расчеты по налогам и сборам».

Однако при совершении указанной записи необходимо принимать во внимание положения налогового законодательства, в частности главы 23 НК РФ. Тем более что эта проводка одновременно формирует задолженность организации перед бюджетом по уплате налога (смотрите пояснения к счету 68) (п. 74 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 29.07.1998 N 34н).

Организация, от которой физическое лицо получает доходы, в том числе от долевого участия в организации, признается налоговым агентом по НДФЛ, в обязанности которого входит в т.ч. исчисление, удержание и перечисление налога в бюджет (п. 3 ст. 214, п.п. 1, 2 ст. 226 НК РФ, смотрите также письма Минфина России от 15.05.2019 N 03-04-06/34717, от 01.04.2019 N 03-04-06/22297, от 12.07.2018 N 03-04-06/48729).

На дату проведения зачета доход налогоплательщиком считается полученным, а у организации возникает обязанность исчислить налог (пп. 4 п. 1 ст. 223, п. 3 ст. 226 НК РФ).

Вместе с тем в бюджет налоговый агент обязан перечислить не только исчисленную, но и предварительно удержанную у налогоплательщика сумму налога. Как правило, до момента удержания обязанности по уплате в бюджет НДФЛ у организации не возникает (п.п. 6, 9 ст. 226 НК РФ). Поэтому в случае, когда даты «исчисления» и «удержания» налога не совпадают, отражение обязательства перед бюджетом по кредиту счета 68 в момент исчисления налога считаем преждевременным*(3). По нашему мнению, сумма исчисленного НДФЛ отражается только в регистрах налогового учета, которые налоговые агенты обязаны вести в соответствии с п. 1 ст. 230 НК РФ*(4).

В силу положений п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Однако в случае взаимозачета о «фактической выплате» дохода говорить не приходится. При отсутствии выплат в денежной форме*(5) у организации отсутствует возможность удержать налог у налогоплательщика и, соответственно, обязанность по его уплате в бюджет. Руководствуясь п. 5 ст. 226 НК РФ, налоговый агент по истечении налогового периода обязан письменно сообщить об указанных обстоятельствах налогоплательщику и налоговому органу. Обязательства по уплате НДФЛ в таком случае возникают непосредственно у налогоплательщика (п. 6 ст. 228 НК РФ). Сказанное подтверждается письмом ФНС России от 24.03.2016 N БС-4-11/5110@.

В связи с чем ни на момент начисления дивидендов, ни на дату проведения взаимозачета оснований для осуществления проводки по удержанию НДФЛ мы не видим. Иными словами, при принятии решения о полном прекращении взаимных обязательств сторон в размере 100 000 руб. оснований для уменьшения «дивидендного» обязательства на сумму НДФЛ (13 000 руб.) в данном случае не возникает.

К сведению:

1) Данный ответ выражает мнение экспертов, которое может отличаться от мнения других специалистов*(6), а также позиции контролирующих органов.

2) В силу ст. 2 НК РФ, п.п. 1, 3 ст. 2 ГК РФ к налоговым отношениям гражданское законодательство по общему правилу не применяется, а гражданские правоотношения, в свою очередь, не регулируются налоговым законодательством. Соответственно, уплата тех или иных налогов, в том числе НДФЛ, определяется налоговым законодательством, тогда как в рамках отношений между сторонами следует руководствоваться законодательством гражданским.

При этом стороны свободны в заключении договора, а условия договора по общему правилу определяются по усмотрению сторон (ст.ст. 421, 424 ГК РФ).

Согласно п. 3 ст. 307 ГК РФ общие положения об обязательствах применимы в т.ч. к требованиям, возникшим из корпоративных отношений.

Рекомендуем также ознакомиться с материалами:

— Вопрос: Организация находится на УСН «доходы». Учредителю фирмы выдан процентный заем. Учредитель является работником организации. Ставка процентов по договору установлена в твердой сумме. Материальной выгоды от экономии на процентах не возникает. Заем выдан в 2016 году. Проценты не уплачивались, сумма займа не возвращалась. Организация не начисляла проценты по займу в 2016 и 2017 годах. Сумма не является существенной для организации. Планируется осуществить погашение задолженности по займу и процентам в счет уплаты дивидендов (зачетом взаимных требований). Отчетность за 2017 год еще не подписана. Как провести в бухгалтерском учете погашение займа? (ответ службы Правового консалтинга ГАРАНТ, март 2018 г.)

— Корпоративные отношения, договоры и прочее: из практики гражданско-правового консультирования (под редакцией А.В. Брызгалина). — «Налоги и финансовое право», 2018 г. (О зачете обязательств из дивидендов в счет погашения займа).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева Ирина

Ответ прошел контроль качества

9 февраля 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

————————————————————————-

*(1) В случаях, предусмотренных законом, допускается зачет встречного однородного требования, срок которого не наступил. Для зачета достаточно заявления одной стороны (однако ничто не препятствует сторонам оформить зачет и путем подписания соответствующего двустороннего соглашения).

*(2) Исходя из ст. 410 ГК РФ, обязательство может быть прекращено зачетом частично.

*(3) В отдельных случаях, например в отношении оплаты труда, отражение по счетам бухгалтерского учета суммы исчисленного налога (т.е. «преждевременное» отражение удержания) может являться рациональным. Смотрите, например, Вопрос: В марте 2019 года на предприятии издан приказ о выплате единовременной премии работникам вместе с заработной платой за март 2019 года. Бухгалтер начислил указанную премию в марте (Дебет 20 Кредит 70 — март 2019 года). Выплата премии произведена 10.04.2019 (в день выплаты заработной платы за март). Сумма премии указана непосредственно в приказе. Датой получения дохода в виде указанной премии является день фактической выплаты, то есть 10.04.2019. Правомерно ли отражать бухгалтерскую проводку в марте 2019 года, или дата бухгалтерской проводки должна быть не ранее даты получения дохода? Каков момент отражения в бухучете операций по начислению НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, июнь 2019 г.)

Однако в отношении доходов, передаваемых налогоплательщикам в неденежной форме, такое отражение противоречит законодательству (либо требует последующей корректировки при фактическом получении физическим лицом такого дохода).

*(4) Именно данные, содержащиеся в регистрах налогового учета, являются основанием для заполнения справки о доходах физического лица (формы 2-НДФЛ) и расчета 6-НДФЛ (п. 1.2 Порядка заполнения 2-НДФЛ, п. 1.1 Порядка заполнения 6-НДФЛ).

*(5) С 1 января 2016 года ограничение 50% от суммы выплачиваемого дохода распространяется только на случаи удержания налога, не удержанного при выплате дохода в натуральной форме или при получении дохода в виде материальной выгоды. НДФЛ с доходов, отличных от дохода в натуральной форме, в виде материальной выгоды, а также в виде оплаты труда может быть удержан без ограничений, установленных п. 4 ст. 226 НК РФ либо ст. 138 ТК РФ (письма ФНС России от 26.10.2016 N БС-4-11/20405@, Минфина России от 18.07.2016 N 03-04-05/42063).

*(6) Альтернативная позиция выражена, например, в материалах:

— Вопрос: Директор (он же один из учредителей акционерного общества) получил от организации денежные средства по договору займа. За 2009 год ему начислены дивиденды. Можно ли провести зачет задолженности по договору займа в счет погашения задолженности перед директором по выплате ему дивидендов? Надо ли тогда начислять НДФЛ с дивидендов, ведь их выплата фактически не производится? («В курсе правового дела», N 13, июль 2010 г.) (Материал основан в т.ч. на постановлении Четырнадцатого арбитражного апелляционного суда от 11.08.2009 N 14АП-2902/2009, речь в котором не только о зачете, но и об уступке требования.)

— Вопрос: ООО по итогам 2010 года получило прибыль. Было принято решение о выплате дивидендов учредителям. Один из учредителей (налоговый резидент РФ), являющийся работником организации, в декабре 2010 года взял у ООО беспроцентный заем. Можно ли зачесть данный заем в счет положенных учредителю дивидендов? Возникает ли обязанность по исчислению и уплате в бюджет НДФЛ? (ответ службы Правового консалтинга ГАРАНТ, апрель 2011 г.)

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

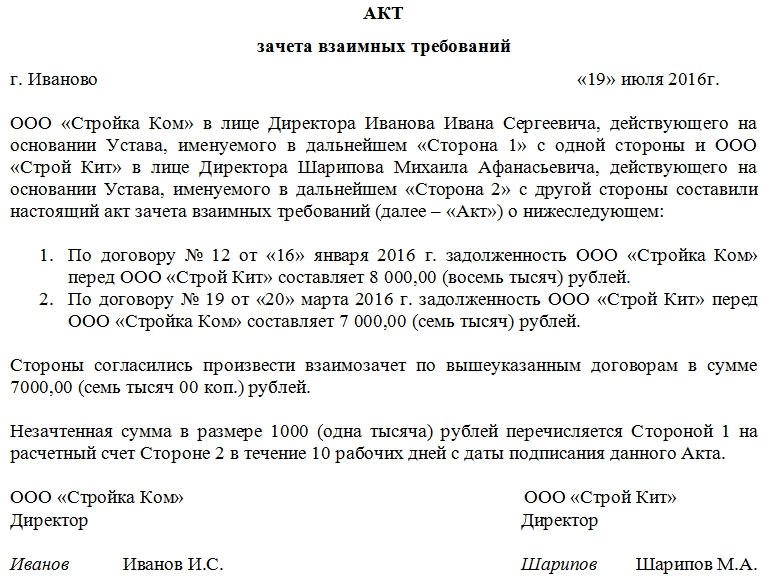

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

ФАЙЛЫ

Скачать пустой бланк акта зачёта взаимных требований .docСкачать образец заполнения акта зачёта взаимных требований .doc

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

Как составить Акт взаимозачета

В акте взаимозачёта может фигурировать как две стороны (основной вариант), так и более. Каждой — свой экземпляр!

Унифицированной, строго утвержденной формы акт взаимозачета не имеет, поэтому юридические лица вправе писать его по собственному разработанному шаблону или в свободном виде. Для оформления акта можно взять обычный лист А4 формата, при этом написать его можно от руки или напечатать на компьютере.

Акт составляется в двух экземплярах, по одному для каждой из заинтересованных сторон. В тех случаях, если в процедуре взаимозачета участвует третья сторона – для нее также должен быть создан отдельный экземпляр. Каждая копия акта должна быть в обязательном порядке подписана руководителями организаций (или уполномоченными на подписание подобного рода документов сотрудниками).

Если представители организаций хотят проштамповать документ, то его можно заверить печатью, хотя делать это не обязательно (с 2016 года юридические лица вправе не пользоваться в своей работе печатями и штампами, однако следует учесть тот момент, что многие государственные структуры, в том числе судебные инстанции, по прежнему требуют её наличия).

В Акт взаимозачета в обязательном порядке нужно внести

- сведения о предприятиях, достигших договоренности по взаимозачету;

- основания возникновения задолженностей (здесь достаточно указать документы, по которому они возникли);

- список обязательств;

- окончательную сумму долга.

К акту в обязательном порядке нужно приложить копии документов, по которым возникли задолженности.

Инструкция по заполнению акта взаимозачета

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

Обязательства сторон прекращаются полностью или частично по основаниям, которые предусмотрены ГК РФ, другими законами, иными правовыми актами или договором (п. 1 ст. 407 ГК РФ). Так, в частности, обязательства могут быть прекращены исполнением (ст. 408 ГК РФ), предоставлением отступного (ст. 409 ГК РФ) или в результате прощения долга (ст. 415 ГК РФ).

Одним из наиболее распространенных способов прекращения обязательств является их зачет (ст. 410 ГК РФ). В общем случае полному или частичному зачету подлежат встречные однородные требования, срок которых наступил, не указан или определен моментом востребования. Однородность требований означает, к примеру, что стороны должны друг другу деньги. Скажем, одна сторона – за поставленные товары, а вторая – за полученный заем. При этом не допускается зачет, в частности, требований о возмещении вреда, причиненного жизни или здоровью, или требований, по которым истек срок исковой давности (ст. 411 ГК РФ).

При этом, в соответствии с нормами гражданского законодательства для проведения зачета достаточно заявления одной стороны. В то же время, чтобы зачет состоялся, нужно, чтобы подготовленное одной стороной заявление о зачете было получено другой стороной (п. 4 Информационного письма Президиума ВАС от 29.12.2001 № 65). И с момента подтвержденного факта получения заявления зачет может считаться состоявшимся. Подтвердить факт получения заявления можно передачей его другой стороне лично. Для этого в форме заявления о зачете обычно предусматривают место для отметки второй стороны о получении данного заявления. Либо заявление можно отправить заказным письмом с уведомлением о вручении.

Но во избежание возможных споров о факте взаимозачета и его дате наиболее распространено составление сторонами совместного соглашения о зачете взаимных требований, в котором уже будут присутствовать подписи всех сторон зачета.

Заявление о зачете встречных однородных требований: образец

Обязательной к применению формы заявления о зачете взаимных требований нет. Поэтому организация может разработать такую форму самостоятельно. В заявлении указываются сведения о сторонах зачета (заявителе и его контрагенте), зачитываемых требованиях и их суммах. Составляется заявление в том количестве экземплярах, сколько сторон участвуют в зачете.

А образец заполнения заявления о зачете однородных требований приведем ниже.

Односторонний зачет

Проведение взаимозачета в одностороннем порядке разрешается ст. 410 ГК РФ. Законодатель для этого предусмотрел порядок реализации процедуры через письменное заявление одной из заинтересованных сторон. Для инициации таких действий необходимо убедиться в соответствии сумм задолженностей нескольким критериям, установленным гражданским правом:

- у субъектов предпринимательства, заинтересованных в сделке, имеются договорные отношения, они могут их подтвердить документально;

- по данным бухгалтерского учета оба участника по разным соглашениям выступают по отношению друг к другу одновременно в роли кредитора и дебитора;

- обязательства имеют единый измеритель (могут быть признаны однородными);

- по встречным задолженностям наступил срок выплаты или он не был зафиксирован в договорах.

Односторонний зачет невозможен, если причиной возникновения долга стало взыскание алиментов или сумм компенсационного характера при возмещении ущерба, нанесенного здоровью физического лица. Процедуры нельзя инициировать в ситуациях, когда срок исковой давности прошел, один из участников сделки находится в процессе банкротства. Запрет установлен и для случаев с наступившим сроком погашения обязательств только у одной из сторон соглашения.

Односторонний зачет встречных требований: правила документального оформления

Инициатор операций взаимозачета направляет контрагенту письменное заявление с описанием предстоящих мероприятий по взаимному погашению задолженностей. Бланк документа законодательно не установлен, каждый субъект предпринимательства составляет его в произвольной форме с соблюдением требований к документации Закона № 402-ФЗ от 6 декабря 2011 г. (п. 2 ст. 9):

- односторонний взаимозачет предполагает оформление заявления с указанием наименования формы документа и даты его составления;

- в бланке должны указываться названия хозяйствующих субъектов, которые признаются участниками сделки;

- прописывается суть операции;

- приводятся измерители сформированных задолженностей с обязательным перечислением сумм показателей и оснований образования долгов с обеих сторон;

- выделяется размер НДС в суммах долгов;

- ответственные лица проставляют свои подписи с расшифровками.

Односторонний зачет взаимных требований происходит через отражение в учете положений, закрепленных заявлением одной из сторон на взаимное погашение долгов. Чтобы заявление приобрело юридическую силу, необходимо наличие у инициатора подтверждений факта получения документа вторым участником сделки:

- уведомление почтовой или курьерской службы о доставке письма с заявлением;

- квитанция о приеме документа в электронном формате;

- проставленный входящий номер на втором экземпляре бланка, если он был передан лично в руки представителю компании, участвующей в процессе взаимозачета.

Взаимозачет в одностороннем порядке при отсутствии таких подтверждающих документов судебными инстанциями может быть признан недействительным. Дата проведения операции по взаимному погашению задолженностей между контрагентами считается день, в который было получено заявление вторым участником сделки. Если в тексте заявления указывается конкретная дата вступления в силу договоренностей, то в бухгалтерском учете проводки должны быть осуществлены именно этой датой.

Для предотвращения вопросов от контролирующих органов во время проверки достоверности и обоснованности такого способа устранения задолженностей, необходимо предварительно проверить и утвердить объем долгов. Односторонний зачет должен инициироваться только после оформления акта сверки расчетов. Акт пописывается обоими контрагентами и составляется в двух экземплярах.

Акт взаимозачета обычно составляют в тех случаях, когда между предприятиями-контрагентами существует взаимная задолженность. Вид задолженности не имеет значения – она может быть финансовой или в форме каких-либо иных материальных ценностей. Однако при составлении акта взаимозачета важнейшее условие заключается в том, чтобы встречные требования носили однородный характер (например, денежные претензии с обеих сторон).

Акт оформляется при взаимном соглашении сторон, по заявлению одной из них.

Чаще всего акт взаимозачета используют представители малого и среднего бизнеса, столкнувшиеся с финансовыми проблемами. Этот вариант предлагает им возможность взаимного «списания» долгов грамотным и законным способом или же заключение сделок путем простого обмена какими-либо равнозначными материальными ценностями. Однако, существует ряд ситуаций, когда составление акта взаимозачета не представляется возможным. В частности:

- если задолженность наступила в связи с взысканием алиментов;

- если задолженность образована в связи с внесением средств в уставной капитал;

- если задолженность случилась вследствие возмещения вреда, причиненного здоровью либо жизни;

- если задолженность наступила при исполнении обязанностей по пожизненному содержанию;

- задолженность утрачивает значение, если по ней истек срок исковой давности;

- иных случаях, в соответствии с законом РФ или предусмотренных письменными договорными отношениями между сторонами.

Акт имеет вполне стандартную структуру с точки зрения делопроизводства.

- В «шапке» акта пишется название документа с коротким обозначением его сути. Далее вписывается населенный пункт, в котором ведет деятельность компания, выписывающая акт, а также дата его создания.

- Затем указывается информация о первой компании: вносится ее наименование с указанием организационно-правовой формы (ИП, ООО, ОАО, ЗАО), должность ответственного лица (обычно здесь пишут Директор, Генеральный директор или указывают иного, уполномоченного на подписание подобного рода документов сотрудника) его фамилию, имя, отчество (полностью).

- Указываем, на основании какого документа он действует (Устав, Доверенность, Положение и т.п.).

- Далее аналогичная информация вносится о второй стороне: название организации, должность, фамилия, имя, отчество ответственного лица и документ, на основании которого он действует.

Вторая часть акта касается подробных сведений о том, на основании каких договоров возникли взаимные задолженности (с указанием ссылки на них – номера и даты составления), а также полные их суммы с обеих сторон (цифрами и прописью).

Фиксируется факт согласия погашения взаимных финансовых (или иных материальных) претензий путем взаимозачета (здесь следует обязательно указать, полный или частичный взаимозачет). Если одна сторона должна второй большую сумму, то в акте следует прописать, в течение какого срока с момента его подписания, оставшийся долг должен быть погашен.

В завершающей части акт должен быть подписан всеми заинтересованными сторонами (здесь указывается должность, фамилия, имя отчество сотрудника подписывающего документ). Акт можно заверить печатями, но это не обязательно.

В случае наличия у организаций взаимных финансовых требований возможно решение вопроса путём взаимозачёта между организациями. В данной статье расскажем про взаимозачет между тремя организациями, дадим разъяснение и детальный алгоритм его проведения.

Взаимозачёт между тремя организациями

Взаимозачёт между тремя организациями возможен при обоюдном согласии всех трёх сторон. Возможность взаимозачёта предусмотрена ст. 410 Гражданского кодекса Российской Федерации, где говорится о том, что обязательство прекращается полностью или частично зачётом встречного однородного требования.

Согласно ст.153 ГК РФ действия юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей признаются сделками. В соответствии со ст.154 ГК РФ сделки могут быть многосторонними (договоры), для заключения которых необходимо выражение согласованной воли трёх сторон.

Как правило, пусковым механизмом для заключения трёхстороннего договора является наличие дебиторской и кредиторской задолженности между участниками соглашения.

Данная сделка позволяет добиться взаимного погашения обязательств, избегая денежных расчётов. Особенностью взаимозачёта между организациями является то, что в данном соглашении не может принимать участие сторона, не имеющая каких-либо обязательств по отношению хотя бы к одной из сторон. Трёхсторонний договор осуществляется в направлении, обратном потоку задолженности.

Пример 1. ООО «АБВ» имеет задолженность перед ООО «ГДЕ» в размере 430 000 рублей, ООО «ГДЕ» имеет задолженность перед ООО «ЖЗИ» в размере 560 000 рублей, ООО «ЖЗИ» имеет задолженность перед ООО «АБВ» в размере 150 000 рублей. Стороны приняли решение заключить договор о взаимозачёте между тремя организациями с целью частичного погашения обязательств, а именно на сумму наименьшего долга (150 000 рублей).

Таким образом, взаимозачёт выглядит следующим образом: от ООО «АБВ» к ООО «ЖЗИ», от ООО «ЖЗИ» к ООО «ГДЕ», от ООО «ГДЕ» к ООО «АБВ».

Исходом сделки оставшаяся задолженность выглядит следующим образом: (нажмите для раскрытия)

- ООО АБВ» к ООО «ГДЕ» – 280 000 рублей;

- ООО «ГДЕ» к ООО «ЖЗИ» – 410 000 рублей;

- ООО ЖЗИ» к ООО «АБВ» обязательства прекращены.

Бухгалтерские проводки по взаимозачёту между тремя организациями

Для корректного ведения бухгалтерского учёта необходимо очень внимательно отследить бухгалтерские проводки во избежание ошибок. Согласно Приказу Минфина РФ от 31 октября 2000 г. № 94н (редакция от 08 ноября 2010 г.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» учёт расчётов с поставщиком и покупателем ведётся на счетах 60 и 62.

Для отражения в бухгалтерском учёте задолженности возможно отражать её, используя символ «/» (60/АБВ), где через «/» указывается юридическое лицо, являющееся задолжником перед организацией.

Пример бухгалтерской проводки по взаимозачёту между тремя организациями будет представлен в разделе «Пример отражения взаимозачёта между тремя организациями в бухгалтерском учёте» данной статьи. Читайте также статью: → «Учет расчетов с поставщиками и подрядчиками (счет 60)».

Документы, необходимые для взаимозачёта между тремя организациями

В соответствии со ст.410 ГК РФ и Информационного письма Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» для зачёта достаточно заявления одной стороны. Суд встаёт на сторону организации-должника при наличии заявления с её стороны о проведении взаимозачёта между организациями.

Итак, для проведения взаимозачёта между организациями необходимы следующие документы: (нажмите для раскрытия)

- заявление одной из сторон, направленное организации, имеющей по отношению к ней кредиторскую или дебиторскую задолженность;

- договоры, заключённые между сторонами;

- Акт взаимозачёта, подписанный тремя сторонами.

Образец акта взаимозачёта

При формировании акта взаимозачёта необходимо руководствоваться требованиями, предъявляемыми к первичным документам в соответствии с Федеральным законом от 21 ноября 2011 г. № 129-ФЗ «О бухгалтерском учёте» (ст.9):

- наименование документа;

- дата составления документа;

- наименований организаций, от имени которых составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственных операций в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность её оформления;

- личные подписи указанных лиц.

Акт зачёта взаимных требований трёх юридических лиц составляется в трёх экземплярах – по одному для каждой из сторон. Читайте также статью: → «».

АКТ

зачета взаимных требований трех юридических лиц

ООО «АБВ», именуемое в дальнейшем «Сторона 1», в лице генерального директора Аликина Б.В., действующего на основании Устава, и ООО «ГДЕ», именуемое в дальнейшем «Сторона 2», в лице генерального директора Гусева Д.Е., действующего на основании Устава, и ООО «ЖЗИ», именуемое в дальнейшем «Сторона 3», в лице Жилякова З.И., действующего на основании Устава, равно именуемые «Стороны», составили настоящий акт о следующем:

- В целях наиболее эффективного и быстрого проведения расчётов Стороны договорились зачесть сумму взаимных однородных требований, срок которых наступил. Взаимные требования выражены в рублях Российской Федерации:

1) Сторона 1 имеет задолженность перед Стороной 2 в размере 430 000 рублей (Договор № 1111 от 01.03.2017 г. Срок исполнения обязательств 01.07.2017 г.);

2) Сторона 2 имеет задолженность перед Стороной 3 в размере 560 000 рублей (Договор № 2222 от 10.03.2017 г. Срок исполнения обязательств 10.07.2017 г.);

3) Сторона 3 имеет задолженность перед Стороной 1 в размере 150 000 рублей (Договор № 3333 от 11.03.2017 г. Срок исполнения обязательств 11.07.2017 г.).

- Принимая во внимание взаимный характер встречных обязательств Стороны пришли к соглашению зачесть сумму долга в размере 150 000 (сто пятьдесят тысяч) руб. 00 коп. в счёт частичного погашения задолженности.

- После проведения Сторонами взаимных однородных требований по настоящему акту остаток задолженности по состоянию на 15 июля 2017 г. составит:

1) Сторона 1 перед Стороной 2: 280 000 (двести восемьдесят тысяч) руб. 00 коп.;

2) Сторона 2 перед Стороной 3: 410 000 (четыреста десять тысяч) руб. 00 коп.;

3) Сторона 3 перед Стороной 1: 0 руб. 00 коп.

Приложение:

Акт сверки взаимной задолженности от «15» июля 2017 г. № 1.

———————————

<*> В соответствии с п.4 ст. 168 НК сумма налога, предъявляемая налогоплательщиком покупателю товаров (работ, услуг), имущественных прав, уплачивается налогоплательщику на основании платежного поручения на перечисление денежных средств при осуществлении товарообменных операций, зачетов взаимных требований, при использовании в расчетах ценных бумаг.

Пример отражения взаимозачёта между тремя организациями в бухгалтерском учёте

ООО «АБВ» имеет задолженность перед ООО «ГДЕ» в размере 430 000 рублей, ООО «ГДЕ» имеет задолженность перед ООО «ЖЗИ» в размере 560 000 рублей, ООО «ЖЗИ» имеет задолженность перед ООО «АБВ» в размере 150 000 рублей. Стороны приняли решение заключить договор о взаимозачёте между тремя организациями с целью частичного погашения обязательств, а именно на сумму наименьшего долга (150 000 рублей).

ООО «АБВ» отражает в своём бухгалтерском учёте следующие данные:

| Бухгалтерская проводка | Пояснение | Сумма (руб.) | |

| Д 62/ЖЗИ | К 90 | Продажа товаров ООО «ЖЗИ» | 150 000 |

| Д 41 | К 60/ГДЕ | Оприходование товара, поступившего от поставщика (ООО «ГДЕ») | 430 000 |

| Д 60/ГДЕ | К 62/ЖЗИ | Взаимозачёт | 150 000 |

ООО «ГДЕ» отражает в своём бухгалтерском учёте следующие данные:

| Бухгалтерская проводка | Пояснение | Сумма (руб.) | |

| Д 62/АБВ | К 90 | Продажа товаров ООО «АБВ» | 430 000 |

| Д 41 | К 60/ЖЗИ | Оприходование товара, поступившего от поставщика (ООО «ЖЗИ») | 560 000 |

| Д 60/ЖЗИ | К 62/АБВ | Взаимозачёт | 150 000 |

ООО «ЖЗИ» отражает в своём бухгалтерском учёте следующие данные:

| Бухгалтерская проводка | Пояснение | Сумма (руб.) | |

| Д 62/ГДЕ | К 90 | Продажа товаров ООО «ГДЕ» | 560 000 |

| Д 41 | К 60/АБВ | Оприходование товара, поступившего от поставщика (ООО «АБВ») | 150 000 |

| Д 60/АБВ | К 62/ГДЕ | Взаимозачёт | 150 000 |

Таким образом, из примера видно, что, основываясь на взаимном соглашении о взаимозачёте, каждая из трёх организаций в своём бухгалтерском учёте отражает бухгалтерскую проводку, позволяющую отследить полное или частичное прекращение обязательств одного юридического перед другим. Читайте также статью: → «НДС при взаимозачете: вычет, ответы на вопросы, проводки».

Запрет на взаимозачёт между тремя организациями

Согласно ст.411 ГК РФ не допускается взаимозачёт между тремя организациями в случаях, если речь идёт о:

- возмещении вреда, причинённого жизни или здоровью;

- пожизненном содержании;

- взыскании алиментов;

- требованиях, по которым истёк срок исковой давности;

- иных случаях, предусмотренных законом или договором.

Нормативные акты, регулирующие возможность взаимозачёта между тремя организациями

| Нормативный акт | Область регулирования |

| ст. 410 Гражданского кодекса Российской Федерации | Прекращение обязательств зачётом |

| ст. 411 Гражданского кодекса Российской Федерации | Случаи недопустимости зачёта |

| Федеральный закон от 21 ноября 2011 г. № 129-ФЗ «О бухгалтерском учёте» (ст.9) | Требования к первичным документам |

| Приказ Минфина РФ от 31 октября 2000 г. № 94н (редакция от 08 ноября 2010 г.) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» | План счетов бухгалтерского учёта |

| ст. 153 Гражданского кодекса Российской Федерации | Понятие сделки |

| ст. 154 Гражданского кодекса Российской Федерации | Договоры и сделки |

| Информационное письмо Президиума ВАС РФ от 29.12.2001 № 65 «Обзор практики разрешения споров, связанных с прекращением обязательств зачетом встречных однородных требований» | Наличие заявление со стороны одного из юридических лиц |

Ошибки во взаимозачёте между тремя организациями

При проведении взаимозачёта необходимо очень внимательно отследить все этапы выполнения процедуры во избежание ошибок, которые нередко встречаются:

| Ошибки | Пояснение |

| Отсутствие заявления | Согласно ст.410 ГК РФ заявление одной из сторон, предлагающей проведение взаимозачёта, обязательно должно быть. |

| В Акте зачета взаимных требований трех юридических лиц дата указана неверно или не указана вообще | В случае, если в Акте зачета взаимных требований трех юридических лиц дата указана неверно или не указана вообще – датой погашения обязательств признаётся дата подписания Акта Сторонами. |

| Зачёт требований, не являющихся однородными | Например, невозможно требование погашения денежной задолженности зачесть возмещением имущественных прав. |

| Соблюдение срока осуществления зачёта | Для возможности взаимного зачёта между организациями необходимо наступление срока исполнения требования, но при этом не достигнув срока исковой давности. |

| Проведение зачёта взаимных обязательств авансом в счёт будущих взаимозачётов | |

| Неотражение реализации товара, полученного по взаимному зачёту | Следствием неотражения реализации товара является занижение налоговой базы. |

Рубрика «Вопросы и ответы”

Вопрос №1. Наша организация имеет задолженность перед другой организацией, но срок исполнения обязательств наступает лишь в октябре 2020 года. В настоящее время данная организация заказала нам предоставление услуг, стоимость которых равна размеру наших обязательств. Имеем ли мы право провести взаимозачёт между нашими организациями?

В данном случае Ваша организация имеет право претендовать на проведение взаимного расчёта, но при условии составления Акта зачёта взаимных требований.

Вопрос №2. Если наша организация имеет задолженность 1 000 000 рублей, нам другая организация имеет задолженность 1 000 000 рублей, той организации должна третья тоже 1 000 000 рублей. Можно ли считать, что никто никому ничего не должен?

Вы можете считать именно так при условии, что между организациями заключён Акт зачёта взаимных требований с осуществлением соответствующего бухгалтерского учёта.