Анализ продукции

В практике экономической работы широко применяются относительные, уровневые показатели себестоимости или показатели затрат в расчете на рубль продукции. Такие показатели можно определять в расчете на один рубль продаж или на один рубль произведенной продукции (в промышленности па рубль товарной продукции, в строительстве на рубль строительно-монтажных работ).

Уровень затрат на один рубль продаж определяется как отношение полной себестоимости продаж продукции, товаров, работ и услуг к выручке от продаж. Аналогично, уровень затрат на рубль товарной продукции — это отношение полной себестоимости этой продукции к ее стоимости по ценам реализации.

Показатели уровня затрат имеют большое значение для анализа. Дело в том, что затраты на рубль — это весьма удобный показатель для оценки динамических тенденций изменений себестоимости во времени и для сравнительного анализа себестоимости продукции самых различных предприятий, а также для межотраслевых сопоставлений. Ведь это показатель затрат на один обезличенный рубль продукции. К тому же он характеризует не только себестоимость, но и рентабельность продукции, он напрямую связан с финансовым результатом производства — прибылью.

Поэтому показатели затрат на рубль продаж или товарной продукции очень широко применяются в бизнес-планировании, во внутрихозяйственном и сравнительном межхозяйственном анализе.

Поскольку показатели затрат па один рубль продукции неизбежно должны применяться в планировании, то возникает и задача анализа выполнения таких планов. Оценку выполнения задания по уровню затрат можно дать сопоставлением фактических затрат на рубль с их размерами по бизнес-плану.

Планируя повышение рентабельности продаж, предприятие должно его обеспечить предусмотренным снижением уровня затрат на рубль продаж. Поэтому необходимо определить само задание по снижению затрат на один рубль продаж и сопоставить его с фактическим выполнением этого задания. Для этого можно использовать следующие формулы:

Продемонстрируем методику анализа при помощи приведенных выше показателей на примере (табл. 10.1).

Таблица 10.1. Затраты на один рубль продаж

|

Показатели |

Предыдущий год |

План |

Отчетный год |

|

Затраты на один рубль продаж, коп. |

78,92 |

75,00 |

74,22 |

Подставив исходные данные в формулы, получим:

Предприятие планировало снижение затрат на один рубль продаж на 4,97%, фактическое же снижение составило 5,95%. Таким образом, план по снижению уровня себестоимости был перевыполнен и фактическое уменьшение этого уровня оказалось больше запланированного на 0,98 процентных пункта (5,95 — 4,97).

Положительно оценивая этот факт, необходимо также определить конкретные причины выявленного перевыполнения планового задания, измерить и оценить влияние отдельных факторов. Такой анализ позволит не только объективно оценивать заслуги предприятия в деле снижения себестоимости (и недоработки, конечно), но и принимать обоснованные управленческие решения.

Обычно в ходе анализа выявляют влияние на уровень затрат четырех основных факторов:

- 1) изменения структуры и ассортимента продаж;

- 2) изменения себестоимости отдельных видов реализуемых изделий;

- 3) изменения цен на потребляемые ресурсы;

- 4) изменения продажных цен на продукцию.

Пример

Покажем методику факторного анализа затрат на один рубль товарной продукции на примере (табл. 10.2).

Фактические затраты на рубль продаж но сравнению с планом снизились на (74,22 — 75,00) = -0,78 коп.

В саму форму предлагаемой аналитической таблицы вмонтированы процедуры ценных подстановок и потому расчеты влияния отдельных факторов сводятся к попарному сопоставлению соответствующих показателей затрат на рубль. Так, в нашем случае экономия достигнута под влиянием следующих факторов:

Таблица 10.2. Анализ затрат на рубль продаж

Совокупное влияние факторов составило -0,78 коп., что совпадает с отклонением фактического уровня затрат от его запланированного значения. Однако в заслугу предприятия можно поставить лишь 0,14 коп. понижения уровня затрат за счет мобилизации резервов снижения себестоимости отдельных изделий, так как большая часть экономии обусловлена внешними причинами, связанными с изменениями цен (+2,97 — 4,73 = -1,76 коп.).

Но тем не менее за счет совокупного снижения затрат на 1 руб. продаж на 0,78 коп., предприятие повысило рентабельность своей операционной деятельности. Оно планировало на каждый рубль продаж получать 25 коп. (100 — 75,00) прибыли, а на весь объем продаж потенциальная прибыль должна была составить

200 000 000 • 0,25 = 50 000 тыс. руб.

Фактически же на каждый рубль продаж приходится 25,78 коп. прибыли (100 — 74,22), что позволит при фактическом объеме реализации продукции получить 255 300 000 х х 0,2578 = 65 816,34 тыс. руб. прибыли, что на 15 816,34 тыс. руб. превышает запланированную.

Однако анализ показывает, что несмотря на полученную экономию, предприятие имеет явные резервы снижения уровня затрат за счет более строгого соблюдения запланированной структуры продаж. Ведь в результате допущенного сдвига в структуре продаваемых изделий затраты на рубль повысились на 1,12 коп. В расчете на фактический объем продаж просто соблюдение запланированной структуры позволило бы снизить себестоимость и повысить прибыль на 3063,6 тыс. руб. (0,012 * 255 300). Конкретные причины нарушения запланированной структуры продаж и более глубокие резервы снижения себестоимости могут быть выявлены при анализе абсолютных показателей затрат по отдельным реализуемым изделиям и по отдельным видам затрат.

В рамках анализа финансового состояния любого предприятия выявляют слабые и сильные стороны его финансовой деятельности. На практике самыми распространенными слабыми сторонами российских предприятий являются: низкая доля собственных средств в источниках финансирования; зависимость предприятия от заемного капитала; высокий уровень себестоимости производимой продукции; низкий уровень получаемой чистой прибыли.

Недостатки деятельности предприятий тесно взаимосвязаны: сокращение себестоимости приводит к увеличению чистой прибыли, а благодаря рациональному распределению чистой прибыли можно повысить долю собственных средств в источниках финансирования и снизить зависимость предприятия от заемных средств.

Собственный капитал при прогнозе на следующий год можно увеличить за счет роста нераспределенной прибыли отчетного года. Нераспределенная прибыль (или непокрытый убыток) отчетного периода складывается из нераспределенной прибыли (непокрытого убытка) прошлых лет и чистой прибыли (убытка) отчетного периода. Следовательно, для увеличения собственных средств за счет роста нераспределенной прибыли необходимо увеличить уровень чистой прибыли.

На практике самыми распространенными факторами увеличения чистой прибыли являются:

- увеличение выпуска продукции (работ, услуг) или расширение номенклатуры выпускаемой продукции (данный фактор нацелен на увеличение выручки от продаж);

- рост цен на продукцию (фактор также нацелен на увеличение выручки);

- сокращение затрат на производство (фактор направлен на снижение себестоимости продукции).

В рамках настоящей статьи проанализируем только третий фактор.

Как быстро и эффективно сократить затраты на производство?

Для реализации мероприятий по снижению себестоимости необходимо провести анализ ее структуры. Как это сделать, покажем на примере производственного предприятия ООО «Альфа» (название условное).

Основной деятельностью ООО «Альфа» является машиностроение, а именно производство автомобилей и предоставление услуг по их ремонту и техническому обслуживанию. Кроме того, предприятие проводит научно-исследовательскую работу (разрабатывает методические рекомендации по ремонту автомобилей и их составных частей, новейшие методики диагностики их состояния).

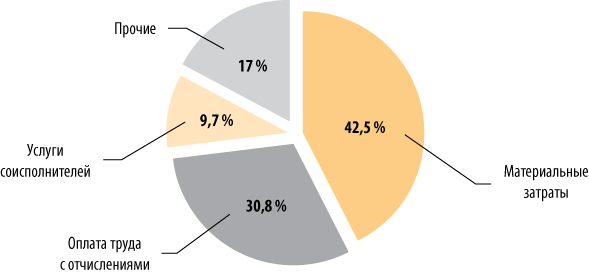

Структура себестоимости продукции по данным 2013 г. представлена в табл. 1, а также в виде круговой диаграммы, наглядно представляющей распределение себестоимости по статьям затрат (рис. 1).

|

Таблица 1. Структура себестоимости реализованной продукции |

||

|

Статьи затрат |

Сумма, тыс. руб. |

Удельный вес, % |

|

Материальные затраты |

71 198 |

42,5 |

|

Фонд оплаты труда с отчислениями |

51 581 |

30,8 |

|

В том числе: |

34 043 |

— |

|

оплата труда |

||

|

социальные отчисления |

17 538 |

— |

|

Услуги сторонних организаций (соисполнителей) |

16 305 |

9,7 |

|

Прочие расходы |

28 442 |

17 |

|

Итого |

167 526 |

100,00 |

Рис. 1. Распределение себестоимости реализованной продукции по статьям затрат

По данным бухгалтерской отчетности, в предыдущем периоде был получен доход в размере 188 537 тыс. руб. Себестоимость реализованной продукции составила 167 526 тыс. руб. Уровень себестоимости реализованной продукции, работ и услуг по отношению к выручке составил 88,86 %.

Таким образом, превышение величины доходов над себестоимостью продукции ОАО «Альфа» не слишком велико, что обусловлено высоким уровнем расходов на оплату труда и материальных расходов.

Расходы на сырье и материалы не стоит недооценивать — это один из основополагающих элементов затрат на промышленных предприятиях. Для их снижения стоит пересмотреть контракты предприятия с поставщиками и контрагентами или попробовать найти новых поставщиков с более привлекательными условиями доставки, оплаты и, конечно же, ценами. На практике данные проблемы чаще всего решаются путем:

- заключения контрактов с заводами-изготовителями напрямую, минуя посредников или сокращая их количество до минимума, в результате снижается закупочная стоимость сырья;

- заключения контрактов с поставщиками на закупку большой партии материалов. В этом случае также можно договориться с поставщиками о предоставлении скидок. Вариант реализуем в двух самых распространенных случаях:

первый — предприятие имеет достаточные финансовые возможности для закупки большой партии и, естественно, помещения для хранения материалов;

второй обычно используется некрупными предприятиями и предполагает интеграцию с другими предприятиями-покупателями одного поставщика, то есть предприятие может объединиться с другим для совместной закупки материалов и таким образом, при договоренности с поставщиком, добиться скидки за большой объем закупок;

- выборки из общей номенклатуры материалов тех видов, которые предприятие может произвести самостоятельно. Прежде чем сделать выбор между закупкой у поставщика и самостоятельным производством, стоит провести анализ, будет ли это рентабельным — иногда самостоятельное производство дороже, чем закупка готового материала у поставщика;

- закупки более дешевого сырья (один из самых распространенных способов сокращения материальных расходов в составе себестоимости). Как разновидность этого способа решения проблемы высокой стоимости материальных затрат можно рассматривать замену импортных материалов отечественными. Но при этом не стоит забывать об одном очень большом «но»: как известно, дешевое не всегда значит качественное.

Что касается анализируемого ООО «Альфа», то, по большому счету, ни один из рассмотренных вариантов не подходит для реализации. Предприятие закупает отечественные материалы напрямую без посредников; осуществлять закупку большой партии нерационально, потому что нет ни свободных финансовых средств для закупки, ни помещения для ее размещения. Сменить поставщика, который за несколько лет совместной работы хорошо зарекомендовал себя, кроме того, предоставляет скидки, отсрочки и рассрочки платежей, прочие льготные условия, — не самое лучшее решение. Таким образом, в рамках анализа предприятия оставим пока материальные затраты в составе себестоимости на том же уровне.

В структуре себестоимости ООО «Альфа» значительный удельный вес (30,8 %) занимают также расходы на оплату труда с отчислениями на социальные нужды. Таким образом, после материальных затрат (42,5 % в составе себестоимости) оплата труда — вторая крупная составная часть затрат в себестоимости. Следовательно, анализируя состояние структуры себестоимости, необходимо уделить внимание фонду заработной платы (ФОТ).

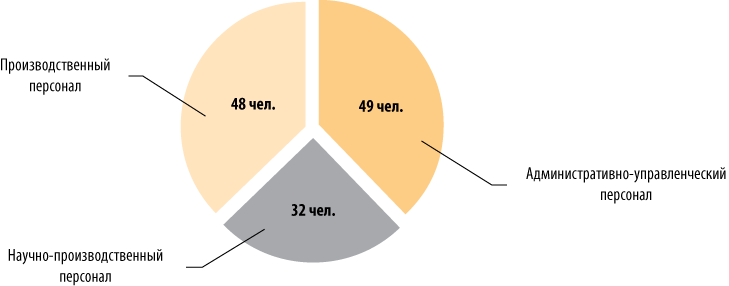

Рассмотрев детальную структуру численности (рис. 2), можно сделать вывод, что распределение по количеству работников на административно управленческий, научно-технический и производственный персонал приблизительно одинаковое.

Рис. 2. Структура численности персонала

Среднесписочная численность работников предприятия в 2013 г. составила 129 человек.

Сокращать или увольнять научно-технический персонал нецелесообразно, так как для любого предприятия, в том числе и ООО «Альфа», немаловажным является его научный потенциал.

Обратите внимание! Сокращения и увольнения — не самый лучший метод сокращения затрат, потому что подобные действия могут привести к разладу в коллективе. Вместе с тем иногда штат предприятия настолько необоснованно велик, что иного выхода, кроме как увольнения, просто нет.

Теперь проанализируем затраты на ФОТ производственного персонала (табл. 2).

|

Таблица 2. Затраты на ФОТ производственного персонала |

||

|

Показатель |

Факт (2013 г.) |

План (2014 г.) |

|

Среднемесячная зарплата производственного персонала, тыс. руб. |

35 000 |

38 800 |

|

Объем выпуска продукции, тыс. руб. |

188 537 |

162 142 |

|

Численность производственного персонала, чел. |

48 |

41 |

|

Темп прироста выручки |

–0,14 |

|

Предположим, в будущем периоде предполагается снижение объема реализации на 14 %. Таким образом, планируемое значение объема реализации составляет приблизительно 162 142 тыс. руб.

Проведем укрупненный расчет ФОТ по формуле:

ФЗПплан = ФЗПбаз × Кизм + Эч × ЗПплан,

где ФЗПплан — фонд заработной платы на планируемый год, руб.;

ФЗПбаз — фонд заработной платы в базисном периоде, руб.;

Кизм — коэффициент изменения объема производства;

Эч — планируемое изменение численности за счет основных технико-экономических факторов, чел.;

ЗПплан – среднегодовая заработная плата одного работника, руб.

Коэффициент изменения объема производства (Кизм) рассчитывается следующим образом:

Кизм = Q2 / Q1,

где Q1 — объем выпуска продукции за предшествующий период, руб.;

Q2 — объем выпуска продукции на планируемый период, руб.

Для ООО «Альфа» Кизм = 162 142 / 188 537 = 0,86.

Непосредственно в производственной деятельности анализируемого предприятия заняты 48 человек.

Численность персонала, необходимого для выполнения производственной программы, может быть определена с помощью метода корректировки базисной численности по формуле:

Чплан = Чбаз × Кизм,

где Чплан — плановая численность персонала, чел.;

Чбаз — численность персонала в базисном периоде, чел.

Таким образом, численность производственного персонала ООО «Альфа», необходимого для выполнения производственной программы, на планируемый период составит 41 чел. (48 × 0,86).

В связи с этим необходимо решить, стоит ли содержать производственных работников при условии уменьшения планового объема работ на следующий год? В ООО «Альфа» сокращать производственный персонал нецелесообразно в первую очередь потому, что в дальнейшем, когда объем работ будет увеличиваться, возникнет проблема поиска узкоспециализированных специалистов. Тем не менее выход все же есть — можно попробовать организовывать вынужденные простои, то есть временную приостановку работы по причинам экономического, технологического, технического или организационного характера.

Следовательно, 7 человек (48 – 41), которые в планируемом периоде не будут задействованы в производстве, в целях экономии средств предприятия на оплату труда будут отправлены в простой.

В соответствии с Трудовым кодексом РФ время простоя по вине работодателя оплачивается в размере не менее 2/3 средней заработной платы работника.

Изменение численности за счет основных технико-экономических факторов не планируется, следовательно, фонд заработной платы с учетом простоев составит:

- фонд заработной платы задействованного персонала при среднемесячной заработной плате за предыдущий период (данные можно взять из пояснительной записки к бухгалтерскому балансу; в рассматриваемом случае среднемесячная заработная плата производственного персонала составляет 38 800 руб.):

ФОТ1 = 38 800 × 41 × 12 = 19 090 тыс. руб.;

- фонд заработной платы персонала, находящегося на вынужденном простое:

ФОТ2 = 2/3 × 38 800 × 7 × 12 = 2173 тыс. руб.;

- итого фонд заработной платы с учетом простоев:

∑ФОТ = 19 090 + 2173 = 21 263 тыс. руб.;

- отчисления на социальные нужды:

Осоц = 21 263 × 30 % = 6379 тыс. руб.

В случае неприменения системы вынужденных простоев фонд заработной платы составит:

ФОТ’ = 38 800 × 48 × 12 = 22 349 тыс. руб.

Определим экономический эффект (Э) применения системы вынужденных простоев:

- ΔФОТ = 22 349 – 21 263 = 1086 тыс. руб.;

- ΔОсоц = 22 349 × 30 % – 6379 = 326 тыс. руб.

- Э = 5587 + 1676 = 7263 тыс. руб.

Следующий шаг — упрощение структуры управления и приведение численности административно-управленческого персонала (49 человек) в соответствие с объективной производственной необходимостью.

Рассматриваемое предприятие является производственным, а численность производственного и научного персонала меньше административно- управленческого. В данном случае можно прибегнуть к вынужденным сокращениям. Сначала рассмотрим структуру предприятия по отделам:

- производственно-диспетчерский отдел;

- производственный цех;

- технический отдел;

- материально-технический отдел;

- отдел технического контроля;

- лаборатория контроля и диагностики;

- общий отдел;

- научно-исследовательский отдел;

- конструкторское бюро;

- планово-экономический отдел;

- бухгалтерия.

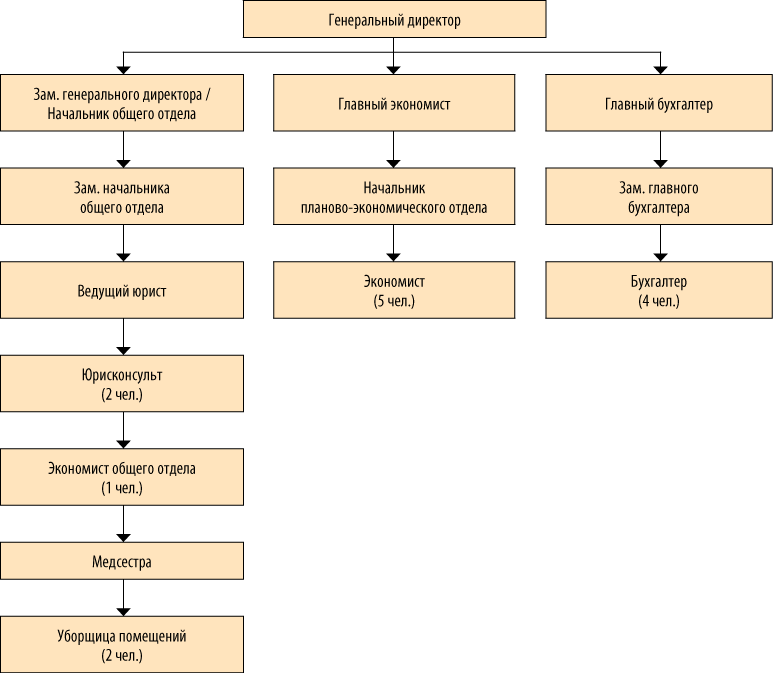

Как говорилось выше, структуру персонала большинства отделов неразумно изменять. Подвергнуть изменению можно общий отдел, планово-экономический отдел и бухгалтерию (рис. 3), то есть сократить работников в количестве 9 человек, а именно:

- юрисконсульт — 1 чел. На предприятии останутся юрист и его помощник, которые вполне справятся со всеми обязанностями;

- экономист общего отдела — 1 чел. Обязанности экономиста общего отдела будут возложены на экономистов планово-экономического отдела;

- экономист планово-экономического отдела — 4 чел.;

- бухгалтер — 3 чел.

Для бухгалтерии и планово-экономического отдела достаточно по три специалиста в каждом — ООО «Альфа» не крупное, и большое количество экономистов и бухгалтеров необоснованно.

Рис. 3. Структура общего и планово-экономического отделов и бухгалтерии

Избежать сокращения численности персонала можно, сократив фонд оплаты труда каждому работнику на одинаковый процент, что позволит избежать враждебной атмосферы внутри коллектива. Но этот метод абсолютно не учитывает эффективность каждого сотрудника в отдельности, и в итоге высококвалифицированные специалисты будут вынуждены «кормить» низкоквалифицированных или невостребованных работников. Такой метод нельзя назвать эффективным, прежде чем его применять, стоит взвесить все «за» и «против».

Безусловно, сокращение численности персонала — это болезненный, но зачастую необходимый шаг, ведь сотрудники, не занятые работой в свое рабочее время, не только наносят вред предприятию в размере впустую потраченного фонда оплаты труда и социальных отчислений, но и отвлекают других работников разговорами, не относящимися к работе, увеличивают использование интернет-трафика. В то же время корректное сокращение численности персонала и даже ликвидация некоторых отделов в целом в дальнейшем позволят прибегнуть к услугам сторонних организаций и таким образом тоже снизить себестоимость продукции. Так, например, вместо того чтобы содержать собственный отдел бухгалтерии, можно заключить договор с аудиторской компанией или воспользоваться услугами временного найма.

Сокращение численности персонала на ООО «Альфа» не повлияет на качество производимой им продукции, что, безусловно, очень важно для имиджа компании. Производственный и научно-технический персонал остались в полном составе, изменения коснулись лишь трех отделов, которые не имеют непосредственного отношения к выпуску продукции.

Экономию (Э) от высвобождения управленческого персонала можно рассчитать по формуле:

Э = К × ЗПср,

где К — количество высвобождающихся рабочих;

ЗПср — средняя заработная плата в предыдущем периоде, руб.

Рассчитаем экономию от высвобождения управленческого персонала на ООО «Альфа» исходя из того, что средняя заработная плата административно-управленческого персонала в предыдущем периоде составила 43 774 руб.:

Э план = 9 × 43 774 × 12 + Осоц = 4728 + 4728 × 30 % = 4728 + 1418 = 6146 тыс. руб.

Суммарная экономия от предложенных мероприятий составляет:

∑Э = 1412 + 6146 = 7558 тыс. руб., в том числе:

∑Э(оплата труда) = 1086 + 4728 = 5814 тыс. руб.

∑Э(соц. отчисления) = 326 + 1418 = 1744 тыс. руб.

Прогнозный фонд оплаты труда с учетом изменений составит:

Оплата труда = 34 043 – 5814 = 28 229 тыс. руб.

Осоц = 28 229 × 30 % = 8469 тыс. руб.

ФОТплан = 28 229 + 8469 = 33 098 тыс. руб.

В силу того что ожидается снижение выручки, можно снизить материальные затраты в составе себестоимости соразмерно ожидаемому снижению (14 %):

Э(мат. затраты) = 71 198 – 71 198 × 0,86 = 71 198 – 61 230 = 9968 тыс. руб.

В соответствии с проведенными расчетами представим прогнозную структуру себестоимости продукции на планируемый период (табл. 3).

|

Таблица 3. Структура себестоимости продукции на планируемый период, тыс. руб. |

||||

|

Наименование |

Факт |

План |

Изменение |

Изменение в процентах |

|

Материальные затраты |

71 198 |

61 230 |

9968 |

43,61 |

|

ФОТ с отчислениями |

51 581 |

36 698 |

14 883 |

26,14 |

|

В том числе: |

||||

|

оплата труда |

34 043 |

28 229 |

5814 |

|

|

социальные отчисления |

17 538 |

8469 |

9069 |

|

|

Услуги сторонних организаций |

16 305 |

14 022 |

2283 |

9,99 |

|

Прочие расходы |

28 442 |

28 442 |

0 |

20,26 |

|

Итого |

167 526 |

140 392 |

27 134 |

100 |

В результате проведенных мероприятий удалось сократить ФОТ и в целом снизить себестоимость продукции: теперь в составе затрат плановой себестоимости материальные запасы имеют наибольший удельный вес (43,61 %), а фонд оплаты труда — 26,14 % (в предыдущем периоде — 30,8 %).

Прогнозная модель бухгалтерской отчетности

На основе данных бухгалтерского баланса и отчета о прибылях и убытках за предшествующие периоды (2012 и 2013 гг., табл. 4 и 5 соответственно) составим прогнозную модель бухгалтерской отчетности на 2014 г. с учетом предложенных изменений (табл. 6).

|

Таблица 4. Бухгалтерский баланс за 2012–2013 гг., тыс. руб. |

|||

|

Наименование |

Код показателя |

2012 г. |

2013 г. |

|

АКТИВ |

|||

|

I. Внеоборотные активы |

|||

|

Нематериальные активы |

110 |

3 |

3 |

|

Основные средства |

120 |

5604 |

5290 |

|

Незавершенное строительство |

130 |

0 |

403 |

|

Долгосрочные финансовые вложения |

140 |

8 |

8 |

|

Прочие внеоборотные активы |

150 |

814 |

0 |

|

Итого по разделу I |

190 |

6429 |

5704 |

|

II. Оборотные активы |

|||

|

Запасы |

210 |

16 774 |

601 |

|

Налог на добавленную стоимость по приобретенным ценностям |

220 |

14 |

77 |

|

Дебиторская задолженность (менее 12 месяцев) |

240 |

26 158 |

29 286 |

|

Денежные средства |

260 |

3917 |

33 215 |

|

Итого по разделу II |

290 |

46 863 |

63 179 |

|

БАЛАНС |

300 |

53 292 |

68 883 |

|

ПАССИВ |

|||

|

III. Капитал и резервы |

|||

|

Уставный капитал |

410 |

100 |

125 |

|

Резервный капитал |

430 |

15 |

15 |

|

Нераспределенная прибыль (непокрытый убыток) |

470 |

12 757 |

22 002 |

|

Итого по разделу III |

490 |

12 872 |

22 142 |

|

IV. Долгосрочные обязательства |

|||

|

Займы и кредиты |

510 |

0 |

0 |

|

Отложенные налоговые обязательства |

515 |

0 |

0 |

|

Прочие долгосрочные обязательства |

520 |

0 |

0 |

|

Итого по разделу IV |

590 |

0 |

0 |

|

V. Краткосрочные обязательства |

|||

|

Займы и кредиты |

610 |

650 |

4350 |

|

Кредиторская задолженность |

620 |

39 770 |

42 391 |

|

Итого по разделу V |

690 |

40 420 |

46 741 |

|

БАЛАНС |

700 |

53 292 |

68 883 |

|

Таблица 5. Отчет о прибылях и убытках за 2012–2013 гг., тыс. руб. |

|||

|

Наименование |

Код |

2012 г. |

2013 г. |

|

Доходы и расходы по обычным видам деятельности |

|||

|

Выручка от продажи (за минусом НДС, акцизов) |

010 |

79 420 |

188 537 |

|

Себестоимость проданных товаров, продукции, работ, услуг |

020 |

66 051 |

167 526 |

|

Валовая прибыль |

029 |

13 369 |

21 011 |

|

Коммерческие расходы |

030 |

0 |

0 |

|

Управленческие расходы |

040 |

0 |

0 |

|

Прибыль (убыток) от продажи |

050 |

13 369 |

21 011 |

|

Проценты к получению |

060 |

0 |

0 |

|

Операционные доходы и расходы |

|||

|

Проценты к уплате |

070 |

422 |

664 |

|

Доходы от участия в других организациях |

080 |

0 |

0 |

|

Прочие операционные доходы |

090 |

0 |

0 |

|

Прочие операционные расходы |

100 |

1188 |

7893 |

|

Внереализационные доходы и расходы |

|||

|

Прибыль (убыток) до налогообложения |

140 |

11 759 |

12 454 |

|

Налог на прибыль и иные аналогичные обязательные платежи |

150 |

2839 |

3106 |

|

Чрезвычайные доходы и расходы |

|||

|

Чистая прибыль |

190 |

8920 |

9348 |

|

Таблица 6. Прогноз отчета о прибылях и убытках, тыс. руб. |

|||

|

Наименование |

Факт |

План |

Изменение |

|

Выручка от продаж |

188 537 |

162 142 |

–26 395 |

|

Себестоимость продукции |

167 526 |

140 392 |

–27 134 |

|

Валовая прибыль |

21 011 |

21 750 |

739 |

|

Проценты к уплате |

664 |

664 |

— |

|

Прочие операционные расходы |

7893 |

7893 |

— |

|

Прибыль до налогообложения |

12 454 |

13 193 |

739 |

|

Налог на прибыль (20 %) |

2491 |

2639 |

148 |

|

Чистая прибыль |

9963 |

10 554 |

591 |

Составим прогнозную модель бухгалтерского баланса методом процента от продаж. Данный метод базируется на следующих основных положениях:

1.Текущие активы, текущие обязательства и переменные издержки при изменении объема продаж на определенный процент изменяются в среднем на такой же процент.

2.При полной загрузке производственной мощности делается допущение, что потребность в основных средствах изменяется прямо пропорционально изменению объема выпуска продукции. Остальные внеоборотные активы (за исключением основных средств) берутся в прогноз неизменными.

3.Долгосрочные обязательства и собственный капитал (в состав которого входят уставный капитал, добавочный капитал, резервный капитал, доходы будущих периодов и резервы предстоящих расходов) также берутся в прогноз неизменными.

4.Нераспределенная прибыль прогнозируется следующим образом: к нераспределенной прибыли базового периода прибавляется прогнозируемая чистая прибыль и вычитаются дивиденды, если запланированы расходы на них.

Кроме того, прогнозную чистую прибыль можно направить на увеличение резервов в виде нераспределенной прибыли, а можно частично погасить краткосрочные обязательства.

По данным прогнозного отчета о прибылях и убытках, чистая прибыль на конец года составляет 10 554 тыс. руб. Методом подбора установлено следующее распределение чистой прибыли:

- 3756 тыс. руб. — на увеличение размера резерва в виде нераспределенной прибыли;

- 6798 тыс. руб. – на погашение краткосрочных обязательств.

Для того чтобы приступить к прогнозу, необходимо рассчитать темп прироста выручки от продажи (ТПРвыр):

ТПРвыр = (ВР’ – ВР) / ВР,

где ВР — выручка от продаж отчетного периода, руб.;

ВР’ — ожидаемая в будущем периоде выручка от продаж, руб.

Темп прироста выручки от продаж ООО «Альфа» в прогнозируемом периоде составит:

(162 142 – 188 537) / 188 537 = –0,14.

Как видим, темп прироста выручки от продажи имеет отрицательный знак, потому что в прогнозируемом периоде ожидается снижение объема выручки.

В соответствии с изложенной выше методикой можно построить прогнозную модель бухгалтерского баланса (табл. 7), используя бухгалтерский баланс предыдущего периода и прогнозный отчет о прибылях и убытках на планируемый период.

|

Таблица 7. Прогнозный бухгалтерский баланс, тыс. руб. |

|||

|

Наименование |

Факт |

Расчет |

План |

|

АКТИВ |

|||

|

I. Внеоборотные активы |

|||

|

Нематериальные активы |

3 |

— |

3 |

|

Основные средства |

5290 |

5290 – 5290 × (–0,14) |

4549 |

|

Доходные вложения в материальные ценности |

403 |

— |

403 |

|

Финансовые вложения |

8 |

— |

8 |

|

Итого по разделу I |

5704 |

3 + 4549 + 403 + 8 |

4963 |

|

II. Оборотные активы |

|||

|

Запасы |

601 |

601 – 601 × (–0,14) |

517 |

|

Налог на добавленную стоимость |

77 |

77 – 77 × (–0,14) |

66 |

|

Дебиторская задолженность |

29 286 |

29 286 – 29 286 × (–0,14) |

25 186 |

|

Денежные средства и денежные эквиваленты |

33 215 |

33 215 – 33 215 × (–0,14) |

28 565 |

|

Итого по разделу II |

63 179 |

517 + 66 + 25 186 + 28 565 |

54 334 |

|

БАЛАНС |

68 883 |

4963 + 54 334 |

59 297 |

|

ПАССИВ |

|||

|

III. Капитал и резервы |

|||

|

Уставный капитал |

125 |

— |

125 |

|

Резервный капитал |

15 |

— |

15 |

|

Нераспределенная прибыль |

22 002 |

22 002 + 3756 |

25 758 |

|

Итого по разделу III |

22 142 |

125 + 15 + 25 758 |

25 898 |

|

IV. Долгосрочные обязательства |

0 |

— |

0 |

|

V. Краткосрочные обязательства |

|||

|

Заемные средства |

4350 |

4350 – 4350 × (–0,14) |

3741 |

|

Кредиторская задолженность |

42 391 |

42 391 – 42 391 × (–0,14) – 6798 |

29 658 |

|

Итого по разделу IV |

46 741 |

3741 + 29 658 |

33 399 |

|

БАЛАНС |

68 883 |

25 898 + 33 399 |

59 297 |

Экономическая эффективность применения предложенных мероприятий по повышению финансовой устойчивости

Благодаря применению системы простоев на производстве и сокращению численности административно-управленческого персонала удалось сократить себестоимость продукции на 16 % при сокращении объема реализации на 14 %. В соответствии с этим произошло увеличение валовой прибыли с 21 011 тыс. руб. до 21 750 тыс. руб., в результате чего увеличился размер чистой прибыли с 9963 тыс. руб. до 10 554 тыс. руб. Все это свидетельствует о целесообразности применения рассмотренных мероприятий по улучшению финансового состояния предприятия.

При анализе продукции и услуг предприятия рассматриваются следующие факторы:

- потребности, удовлетворяемые товаром;

- показатели качества;

- экономические показатели;

- внешнее оформление;

- сравнение с другими аналогичными товарами;

- патентная защищенность;

- показатели экспорта и его возможности;

- основные направления совершенствования продукции;

- возможные ключевые факторы успеха.

Потребности, удовлетворяемые товаром. Основное назначение товара — удовлетворение потребности клиента фирмы. В этой связи задача бизнес-плана состоит в грамотном определении основной ценности товара, акцентировании внимания на потребностях, которые он удовлетворяет, а не только на его технико-эксплуатационных характеристиках.

В бизнес-плане отражаются: область применения — основная и второстепенная (косвенная польза); перечень функциональных особенностей; факторы привлекательности товара; преимущества; факторы, обеспечивающие уникальность; недостатки и методы их преодоления.

Здесь необходимо отметить сильные и слабые стороны товара, дать полное представление о полезном эффекте, который можно получить от товара, т. е. ради чего товар покупается. Потребитель воспринимает товар как набор определенных свойств, отличительных особенностей, которые и дают возможность получить полезный эффект. Эти свойства и особенности определяются спецификой товара. Анализ сильных и слабых сторон товара завершается подготовкой следующих данных, сведенных в таблицу.

Показатели качества. Непосредственно со свойствами продукта связаны показатели его качества: долговечность, надежность, простота и безопасность эксплуатации и ремонта, прочие достоинства. Некоторые показатели качества могут быть оценены количественно, соответствующие данные приводятся в бизнес-плане. Набор свойств, как и уровень качества, следует измерять в понятиях, соответствующих покупательским представлениям. Показатели качества также могут быть представлены в виде таблицы. Указывается наличие сертификатов промышленной продукции.

Экономические показатели. Приводятся цена потребления, т. е. затраты на приобретение и эксплуатацию товара, себестоимость, прибыль.

Внешнее оформление. Соответствие современному дизайну, формы изделия его функциям. Бизнес-план значительно выиграет, если в нем будет приведена фотография или рисунок изделия, дающие достаточно четкое представление о товарном виде последнего.

Сравнение с другими аналогичными товарами. Четко формируется отличие нового или существующего товара от товара конкурентов. Если товар, предлагаемый предприятием, не отличается от других, имеющихся на рынке товаров, то должно быть указано в бизнес-плане, чем предполагается привлечь покупателя.

Патентная защищенность. Разработчикам бизнес-плана очень важно позаботиться о защите авторских прав, торговых знаков, секретов производства. Все новые изделия, идеи, технологии по возможности должны быть запатентованы или защищены торговыми знаками в бизнес-плане. Описываются патентные права предприятия, патенты на полезные модели, товарные знаки. Указывается наличие лицензий на эти объекты, а также на ноу-хау. Подробности патентных документов могут быть отнесены в приложение к бизнес-плану.

Показатели экспорта и его возможности. Если продукция поставляется на внешний рынок, следует привести основные показатели, характеризующие экспорт: страна, объем продаж, валютная выручка. По другим товарам указываются возможность или целесообразность приспособления продукции, назначенной для внутреннего рынка, к условиям и требованиям зарубежных потребителей.

Основные направления совершенствования продукции. В этом пункте приводятся основные цели, направления и возможности модернизации продукции с целью большего удовлетворения запросов потребителей.

Возможные ключевые факторы успеха. Например, новый для рынка продукт (услуга), выигрыш во времени с появлением продукта (услуги) на рынке и т. д.

Важнейшим компонентом планирования продукции являются вопросы ее обновления. На постоянное обновление продукции предпринимателей толкает конкурентная борьба, грозящая отставшему финансовыми потерями. Опыт показывает, что внедриться на рынок с новинкой больше шансов, чем потеснить производителей известного товара.

Внешние причины нововведений — научно-технический прогресс, изменение потребностей людей, насыщение рынка товарами, угроза проигрыша в конкурентной борьбе.

Внутренние причины нововведений — стремление производителя увеличить сбыт товара, расширить свой рынок, уменьшить зависимость от реализации только одного товара, создать образ «предприятия-новатора».

Для нового товара в бизнес-плане указывается, соответствует ли этот товар требованиям «новизны». Таким термином обозначают следующие товары:

- Товар, не имеющий аналогов на рынке, являющийся оригинальным итогом принципиально новых открытий и изобретений, являющихся следствиями качественных прорывов в науке. Таких товаров очень мало. Установлено, что только 10% товаров являются действительно новыми, оригинальными и называются товарами мировой новизны. Разработка таких товаров, организация их производства и вывод на рынок требует больших затрат и сопряжена с повышенным риском. Их классическими образцами являются аппараты факсимильной связи, ЭВМ.

- Товар, который имеет весомое качественное усовершенствование по отношению к товарам-аналогам, имеющимся на рынке. Например, на рынок выпускаются лазерные звуковоспроизводящие диски, которые замещают уже существующие традиционные грампластинки.

- Товар, который уже был на рынке, после чего был усовершенствован так, что его свойства принципиально изменились.

- Товар рыночной новизны, т. е. новый только для данного рынка.

- Старый товар, успешно нашедший себе новую сферу применения.

В бизнес-плане важно представить, какими новыми уникальными свойствами обладает товар, доказать, что он способен вызвать интерес покупателей.

Сильные и слабые стороны товара могут быть представлены в форме табл. 1.

Таблица 1. Сильные и слабые стороны товара

| № п/п | Постановка вопроса при изучении сильных и слабых сторон товара | Сильные стороны продукции | Слабые стороны продукции |

| 1 | Можете ли вы определить тот сегмент рынка, на который ориентирована ваша продукция? | ||

| 2 | Изучены ли вами запросы ваших клиентов? | ||

| 3 | Какие преимущества предоставляет ваша продукция (услуги) клиентам? | ||

| 4 | Можете ли вы эффективно довести свою продукцию (услуги) до тех потребителей, на которых она ориентирована? | ||

| 5 | Может ли ваша продукция (услуги) успешно конкурировать с продукцией (услугами) других производителей в отношении:

|

||

| 6 | Понимаете ли вы, на какой стадии «жизненного цикла» находится ваша продукция (услуги)? | ||

| 7 | Есть ли у вас идеи относительно новых видов продукции? | ||

| 8 | Обладаете ли вы сбалансированным ассортиментом продукции (услуг) с точки зрения ее существенного разнообразия и степеней морального старения? | ||

| 9 | Проводите ли вы регулярную модификацию вашей продукции в соответствии с запросами клиентов? | ||

| 10 | Проводите ли вы политику создания новой продукции? | ||

| 11 | Возможно ли копирование вашей продукции (услуг) конкурентами? | ||

| 12 | Имеют ли ваши производственные идеи адекватную защиту торговой и фабричной маркой, патентами? | ||

| 13 | Отслеживаете ли вы жалобы покупателей? | ||

| 14 | Уменьшается ли количество жалоб и нареканий со стороны покупателей? |

Читать также:

SWOT-анализ – SWOT-анализ довольно часто применяется для опрделения стратегического положения и перспектив её развития.

Сущность бизнес-планирования – Существует множество видов планирования, но только один вид планирования обеспечивает максимальную эффективность в нынешних условиях экономики.

Бизнес-план как важнейший инструмент современного менеджмента – Бизнес-план стал способом делового общения, говорящий о состоянии и перспективах развития предприятия.

Бизнес планирование в общей системе планирования – Существует много разновидностей планирования и в них своё место занимает бизнес-планирование.

Организация бизнес-планирования – Организация бизнес-планирования включает в себя распределение ролей и систему разработки.

Организация бизнес-планирования – Организация бизнес-планирования включает в себя распределение ролей и систему разработки.

Анализ деятельности предприятия и влияния среды – Анализ деятельности предприятия является этапом плановых исследований.

В себестоимости продукции (работ, услуг) расходы на обслуживание и управление занимают значительный удельный вес. Эти расходы называются комплексными, так как они состоят из нескольких экономических элементов. Выделяют несколько групп комплексных расходов:

– расходы, связанные с работой оборудования и освоением техники. Они входят в состав цеховых расходов либо отражаются отдельно (расходы по обслуживанию и эксплуатации оборудования);

– цеховые расходы (общепроизводственные);

– общехозяйственные расходы;

– внепроизводственные расходы.

Основными задачами анализа комплексных расходов являются:

– контроль за исполнением сметы расходов;

– выявление причин отклонения от сметы;

– определение путей снижения расходов.

На отклонение сметы комплексных расходов оказывают влияние;

– нарушение сметы расходов;

– изменение объема и структуры производства.

Анализ начинают с изучения исполнения сметы, т.е. определяют отклонение по каждой статье расхода и общую сумму отклонений. С этой целью рассматривают плановые и фактические суммы по каждой статье расхода, выявляют снижение или перерасход. Не по всякой статье уменьшение (увеличение) фактических расходов представляет собой реальную экономию. Превышение сметы по статье «Испытания, опыты, исследования» не означает фактического перерасхода, чаще всего это приводит к экономии, образующейся в результате использования новых способов обработки материалов.

Наряду с абсолютным отклонением по статьям расхода и в целом определяют и относительное отклонение, но только по условно-переменным статьям, расходам.

Для того чтобы определить количественное влияние факторов на изменение сметы комплексных расходов, необходимо все расходы разделить на две группы: условно-постоянные и условно-переменные. По каждой группе определить общую сумму расходов.

К условно-постоянным относят: амортизацию, аренду, ссуду, содержание помещений, общехозяйственные расходы, зарплату в цехе персонала (по обслуживанию). Условно-постоянные расходы практически не изменяются с изменением объема выпуска на весь объем, но изменяются на единицу в зависимости, обратной изменению объема.

К условно-переменным относят: сырье, материалы, зарплату вспомогательных рабочих, возмещение износа инструмента, текущий ремонт, некоторые расходы по эксплуатации транспорта. Это статьи, величина которых меняется под влиянием объема выпуска пропорционально общему объему выпуска, но практически являются неизменными на единицу продукции.

Однако не всегда это изменение идет прямо пропорционально. Рост объема производства несколько обгоняет рост переменных расходов на объем выпуска, так как при большом объеме производства появляется возможность замены по отдельным видам переменных затрат, и наоборот.

Затем плановую величину условно-переменных затрат необходимо откорректировать на процент выполнения плана по объему выпуска продукции (плановую величину условно-переменных расходов умножить на процент выполнения плана и разделить на сто процентов). Условно-постоянные расходы не корректируются.

Сравнивая пересчитанные суммы расходов (с учетом изменения выполнения плана по объему выпуска) с плановыми суммами расходов (постоянных и переменных), определяем отклонения, образовавшиеся вследствие изменения объема производства. Вычитая из отчетных (фактических) постоянных и переменных расходов суммы расходов, пересчитанные на фактический выпуск, получим отклонения, образовавшиеся вследствие нарушения сметы (структуры производства).

По результатам проведенных расчетов необходимо сделать выводы, выяснить причины отклонений и определить резервы.

Использование сметы по расходам произошло с отклонением от плана: по переменным расходам имела место экономия, по постоянным – перерасход.

Это недопустимая сумма перерасхода. Необходимо разобраться в причинах перерасхода, которые имеют место по постоянным расходам, и наметить меры к недопущению отклонений в будущем.

Далее необходимо определить причины экономии и перерасхода по каждой статье расхода.

Сумма амортизации зависит от количества машин и оборудования, их структуры, нормы амортизации и стоимости. Стоимость может измениться вследствие переоценки и приобретения более дорогостоящих машин.

Эксплуатационные расходы изменяются вследствие количества эксплуатируемых объектов, времени их работы и удельных расходов на один машино-час работы.

Затраты на капитальный, текущий, профилактический ремонт изменяются вследствие изменения объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости материалов, запасных частей и т.д.

Сумма расходов по внутреннему перемещению грузов зависит от вида транспортных средств, полноты их использования.

Цеховые и общехозяйственные расходы занимают значительный удельный вес в структуре себестоимости. Для анализа используются данные аналитического бухгалтерского учета. По каждой статье определяют абсолютное отклонение и причины возникновения этих изменений.

Уровень влияния расходов на обслуживание и управление производством на себестоимость товарной продукции зависит от степени выполнения программы выпуска продукции, работ, услуг.

Условно-переменные расходы корректируются на процент выполнения плана по производству продукции, полученный результат сравниваем с фактической суммой расхода. Изменение суммы накладных расходов за счет экономии (перерасхода) можно рассчитать так:

±НР = ∑расходов по факту – (Vпл * на процент выполнения плана + Спл) (6.6)

Изменение накладных расходов за счет объема производства продукции можно определить путем умножения плановой суммы переменных расходов на процент выполнения плана и разделить на сто процентов:

±НР = (Vпл x %±V) * 100% (6.7)

где: ±НР – изменение накладных расходов,

Vпл – плановая сумма переменных расходов,

%±V – процент перевыполнения (недовыполнения) плана по выпуску продукции,

Спл – плановая величина постоянных затрат.

В процессе анализа комплексных расходов в целом должны быть выявлены причины изменения расходов. Невыполнение намеченных мероприятий по улучшению условий труда, подготовке и переподготовке кадров, обучению, внедрению инноваций, технологий обеспечивает экономию расходов, но наносит хозяйствующему субъекту больший ущерб, чем полученная экономия.

В процессе анализа должны быть выявлены причины перерасхода затрат. Перерасход необходимо рассматривать как неиспользованные резервы снижения себестоимости.

Основные резервы снижения себестоимости продукции на предприятии

Если предприниматель нацелен на снижение себестоимости выпускаемых товаров, он должен быть готов, что данный процесс потребует времени и не сразу приведет к ощутимому результату. К основным способам уменьшения себестоимости относятся:

1. Увеличение объемов производства

Многие затраты организаций имеют переменный характер. Они напрямую зависят от объема производства: если выпускается больше продукции, эти расходы увеличиваются, если меньше – уменьшаются. Переменными являются издержки по таким статьям, как приобретение сырья и материалов, заработная плата рабочим, оплата энергии, затраченной при работе оборудования.

Однако среди расходов любой фирмы есть и постоянные, то есть те, которые практически не зависят от количества изготовленных изделий. К этой категории относятся, например, траты на приобретение необходимой техники, содержание производственных помещений и оплату общецехового энергоснабжения. Соответственно, одним из самых очевидных способов снижения себестоимости производимой на предприятии продукции можно считать увеличение объемов производства.

2. Повышение производительности труда

Можно выделить несколько условий, при которых производительность труда растет, а затраты предприятия снижаются. Объем производимой продукции на одного рабочего может быть увеличен благодаря реализации организационно-технических мероприятий параллельно с изменением норм выработки и расценок за выполняемую работу.

Другой вариант – увеличение выработки за счет перевыполнения установленных норм без проведения организационно-технических мероприятий. При этом нормы выпуска изделий и расценки обычно остаются прежними.

В первом случае, когда установленные показатели выработки и оплаты труда меняются, фирма экономит на зарплате рабочих. Это объясняется тем, что из-за снижения расценок доля заработной платы в себестоимости единицы продукта становится меньше. При этом доход сотрудников не падает, поскольку в результате реализованных организационно-технических мероприятий они получают возможность выпускать больше изделий при прежних трудозатратах. При выборе данного пути можно снизить стоимость производства товаров за счет уменьшения доли заработной платы в единице продукции, не урезая при этом среднюю зарплату сотрудников.

Во втором случае, когда нормы выработки и расценки остаются прежними, не меняется и доля затрат на оплату труда в себестоимости каждого изделия. Однако вследствие роста производительности фирма выпускает больше продукции, что позволяет сэкономить на некоторых разновидностях постоянных издержек. Например, сокращаются траты на обслуживание производства и управление компанией.

3. Снижение расходов на содержание аппарата управления

В некоторых организациях количество управленцев практически совпадает с числом сотрудников, занятых на производстве. В такой ситуации у владельца бизнеса есть отличная возможность сэкономить за счет сокращения штата, объединив несколько близких по функционалу руководящих должностей в одну.

Такие изменения вряд ли понравятся самим специалистам, которым придется делать больше работы, чем прежде. Чтобы сгладить негативную реакцию, можно предложить каждому из них увеличение зарплаты на 20−30 %. Эта надбавка в любом случае не превысит средств, сэкономленных на упразднении одной из должностей.

4. Снижение операционных затрат

Эффективное снижение себестоимости продукции возможно за счет минимизации прямых производственных издержек. Это могут быть расходы на электроэнергию для основного оборудования, на оплату труда сотрудников, занимающихся выпуском продукции, а также на содержание помещений и техники.

5. Снижение закупочных цен

Доля сырьевых затрат в цеховой себестоимости товаров составляет более 50 %, а в некоторых случаях доходит и до 80 %. Причем необходимо учитывать не только цену самих материалов, но и стоимость их транспортировки от одного склада до другого.

В связи с этим можно выделить два направления снижения себестоимости продукции через экономию на сырье:

- снижение средней закупочной цены необходимых материалов;

- минимизация транспортных расходов, связанных с перевозкой приобретенного сырья.

Есть несколько способов, позволяющих сэкономить на покупке ресурсов. Во-первых, необходимо постоянно мониторить рынок в поисках более выгодных предложений. Во-вторых, не стоит пренебрегать скидочными и бонусными программами, которые сейчас предлагают большинство поставщиков. При наличии такой возможности целесообразно объединиться с дружественными фирмами и организовать совместную закупку сырья (для этого заключается агентский договор или договор совместной деятельности).

6. Сокращение брака и потерь в процессе производства

К технологическим потерям относят сырьевые отходы, которые нельзя использовать повторно. Возникают они в процессе производства, при настройке используемой техники, а также в ходе ремонта и тестирования оборудования. К появлению брака приводит множество причин: ненадлежащее качество закупаемых материалов, неполадки в работе различных приборов, недостаточный профессионализм сотрудников или халатное отношение к своим обязанностям.

Отличная идея — это предложить людям то, что уже есть, но на качественно новом уровне

Петр Осипов, сооснователь Бизнес Молодости:

«Бизнес-идея не состоит в том, чтобы придумать то, чего еще нет. Отличная бизнес-идея — это предложить людям то, что есть на качественно новом уровне.

То, где процветало хамство, безразличие и воровство, сделать местом уважения и клиентской заботы.

То, что раньше было дорогим, за счет эффективности сделать доступным каждому.

То, что было отвратительным и неудобным, сделать добротным и приятным.

То, что приходилось ждать по несколько месяцев, сделать доступным сегодня.

То, что было серым и скучным, сделать ярким и эмоциональным.

Как вам такая идея?»

Если расходовать сырье экономно, можно обеспечить более низкую себестоимость выпускаемых изделий. Для этого рациональность использования материалов необходимо регулярно контролировать. Например, при поиске причин чрезмерного образования отходов на швейной фабрике, где мастера работают с большим объемом тканей, может оказаться, что расходуется она совершенно бездумно. Кроме того, при налаженной системе учета сводится к нулю вероятность кражи.

7. Повышение квалификации сотрудников

Из предыдущего пункта следует, что одним из видов снижения себестоимости продукции является уменьшение доли брака и повышение качества товаров или услуг. Добиться этого можно, в частности, путем повышения квалификации специалистов.

Допустим, речь идет о бизнесе в медицинской сфере. Сотрудники лечебных учреждений должны регулярно проходить курсы профессиональной подготовки, участвовать в тематических семинарах и т. д. Там у них будет возможность обменяться опытом с коллегами и взять на вооружение самые современные методики лечения и профилактики различных болезней. В результате штат медицинского центра будет состоять из высококлассных специалистов, способных эффективно решать проблемы пациентов. В итоге увеличится число благодарных клиентов, которые к тому же расскажут о клинике своим друзьям и знакомым.

8. Верный выбор партнеров

Для организации производства в любом случае придется наладить сотрудничество с большим количеством компаний: это и поставщики, и посредники, и перевозчики. Подбор партнеров – важный процесс, который нельзя оставлять без внимания.

При поиске поставщиков сырья, к примеру, одним из ключевых факторов будет географическое положение. Чем ближе располагаются склады фирмы, с которой вы заключите договор, тем меньше средств придется тратить на доставку приобретаемых материалов.

9. Оптимизация производства

По сравнению с перечисленными выше, данный способ является самым трудоемким. Низкую эффективность операций, которая может иметь место на любом из многочисленных этапов производства, не так-то просто выявить: для этого недостаточно данных из отчетов, которые сотрудники регулярно отправляют начальству.

Однако и с точки зрения результативности мероприятий оптимизация производства превосходит любые другие методы, поскольку приводит к значительному снижению себестоимости продукции организации. И если оптимизация проведена качественно, а эффективность процессов на предприятии возросла, то параллельно появляется возможность снизить расходы и другими путями.

10. Использование новейших технологий

На текущем этапе развития технологий машины справляются со многими задачами быстрее и качественнее людей. Поэтому, стремясь сделать производство более выгодным, организации стараются максимально автоматизировать все основные процессы.

В результате сокращается штат сотрудников, а значит, уменьшаются расходы на заработную плату. При этом общая производительность возрастает в несколько раз, что дает возможность выпускать гораздо больше продукции.

11. Расширение производства

Добиться снижения себестоимости можно еще и за счет расширения ассортимента. При этом важно наладить механизированный выпуск продукции, чтобы объемы производства увеличивались, а стоимость единицы товара становилась меньше.

12. Соблюдение режима экономии

Режим экономии должен касаться не одного, а всех основных этапов производства. Необходимо тщательно спланировать, где и как можно уменьшить издержки, чтобы качество продукции при этом не пострадало.

Конечно, данный перечень методов снижения себестоимости не является исчерпывающим. Однако именно перечисленные выше методы используются чаще всего, поскольку помогают добиться ощутимого результата за довольно короткий срок.

Читайте нашу статью «Оптовые продажи: это не только большие деньги, но и большие проблемы».