Аванс по договору ГПХ НДФЛ

Содержание

- Создание сотрудников-договорников

- Документ для регистрации условий по договору ГПХ

- Документы начисления и выплат сумм по договорам ГПХ

- Отражение сумм договоров ГПХ в бухгалтерском учете

- Пример регистрации, начисления, выплаты и отражения в бухгалтерском учете сумм договоров ГПХ

- Аванс – налогооблагаемый доход

- Когда физическое лицо уплачивает НДФЛ самостоятельно

- Если фирма оплачивает проезд и проживание

- Возврат удержанного НДФЛ при расторжении договора

Заключенный организацией с физлицом договор гражданско-правового характера (на выполнение работ, оказание услуг) предусматривает выплату аванса. В каком порядке организация должна исчислять страховые взносы и НДФЛ?

Организация должна начислять страховые взносы на ОПС и ОМС только в периоде выплаты вознаграждения на основании подписанного акта сдачи-приемки работ или услуг. С сумм авансов указанные взносы начислять не нужно.

Выплаты по договорам гражданско-правового характера:

- не облагаются взносами в ФСС на случай временной нетрудоспособности и в связи с материнством;

- облагаются взносами от несчастных случаев и профзаболеваний только в том случае, если эта обязанность предусмотрена заключенным договором (п. 1 ст. 20.1 Федерального закона от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»).

НДФЛ нужно удерживать при каждой выплате, в том числе с суммы аванса.

Обоснуем сделанные выводы.

Минфин в Письме от 21.02.2020 № 03-15-06/12725 разъяснил следующее. В силу пп. 1 п. 1 ст. 420 НК РФ выплаты и иные вознаграждения в пользу физических лиц по гражданско-правовым договорам, предметом которых являются выполнение работ, оказание услуг, признаются объектом обложения страховыми взносами, за исключением взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (пп. 2 п. 3 ст. 422 НК РФ).

📌 Реклама

Согласно п. 1 ст. 424 НК РФ датой осуществления выплат и иных вознаграждений является день их начисления в пользу физического лица.

Пунктом 4 ст. 431 НК РФ предусмотрено, что плательщики страховых взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений и относящихся к ним сумм страховых взносов в отношении каждого физического лица.

Сумма страховых взносов, исчисленная для уплаты за календарный месяц, подлежит уплате в срок не позднее 15-го числа следующего календарного месяца (п. 3 ст. 431 НК РФ).

Таким образом, суммы вознаграждений в пользу физлица по договору ГПХ, предметом которого являются выполнение работ, оказание услуг, включаются у организации в базу для исчисления страховых взносов на обязательное пенсионное и медицинское страхование.

Это происходит в том месяце, в котором данные суммы были начислены в карточке индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов по каждому физлицу на основании акта приемки выполненных работ, оказанных услуг после окончательной сдачи или сдачи отдельных этапов, независимо от даты фактической выплаты указанных сумм.

Аналогичная точка зрения содержится в письмах Минфина России от 23.06.2020 № 03-04-05/54027 и от 21.07.2017 № 03-04-06/46733, что свидетельствует об актуальности вышеизложенных рекомендаций и о неизменности позиции чиновников.

Документы статьи

ГКУ — Гражданский кодекс Украины от 16.01.2003 г. № 435-IV.

КЗоТ — Кодекс законов о труде Украины от 10.12.71 г.

Налоговый кодекс — Налоговый кодекс Украины от 02.12.2010 г. № 2755-VI.

Закон № 889 — Закон Украины «О налоге с доходов физических лиц» от 22.05.2003 г. № 889-IV.

Закон № 2464 — Закон Украины «О сборе и учете единого взноса на общеобязательное государственное социальное страхование» от 08.07.2010 г. № 2464-VI.

Инструкция № 21-1 — Инструкция о порядке исчисления и уплаты страхователями и застрахованными лицами взносов на общеобязательное государственное пенсионное страхование в Пенсионный фонд Украины» от 19.12.2003 г.

№ 21-1.

Инструкция № 21-5 — Инструкция о порядке начисления и уплаты единого взноса на общеобязательное государственное социальное страхование, утвержденная постановлением Пенсионного фонда Украины от 27.09.2010 г. № 21-5.

Общие положения

Наиболее распространенными видами гражданско-правовых договоров (далее — ГП договор), которые заключаются с физическими лицами на предприятиях, в организациях, учреждениях, являются договоры подряда и договоры о предоставлении услуг.

Взаимоотношения, возникающие между физическим лицом и работодателем в рамках ГП договора, регулируются гл. 61 ГКУ.

Согласно ст. 837 ГКУ по договору подряда одна сторона (подрядчик) обязуется на свой риск выполнить определенную работу по заданию другой стороны (заказчика), а заказчик обязуется принять и оплатить выполненную работу.

Что касается договора о предоставлении услуг, то в соответствии с ним одна сторона (исполнитель) обязуется по заданию другой стороны (заказчика) предоставить услугу, которая потребляется в процессе совершения определенного действия или осуществления определенной деятельности, а заказчик обязуется оплатить исполнителю указанную услугу, если иное не установлено договором (ст. 901 ГКУ).

Нередко на практике путают ГП договоры и трудовые договоры. Критерии, по которым можно отличить договор подряда от договора о предоставлении услуг, а также в целом ГП договор от трудового договора, приведем в табл.1

Таблица 1

|

Критерии |

Гражданско-правовые договоры |

Трудовой договор |

|

|

договор подряда |

договор о предоставлении услуг |

||

|

I. Суть договора |

|||

|

Предмет договора |

Результат труда, который передается заказчику |

Услуга, которая потребляется в процессе совершения определенного действия или осуществления определенной деятельности |

Процесс труда |

|

Цель договора |

Получение материального результата |

Получение услуги |

Организация и регулирование процесса трудовой деятельности |

|

II. Документальное сопровождение правоотношений |

|||

|

Вид договора |

Договор подряда |

Договор о предоставлении услуг |

Трудовой договор |

|

Выполнение обязанностей по договору |

Акт выполненных работ |

Акт предоставленных услуг |

Наряд, заказ, табель учета рабочего времени |

|

III. Регулирование процесса трудовой деятельности и ее организация |

|||

|

Законодательное регулирование |

Данные договорные отношения регулируются положениями ГКУ |

Регулируются трудовым законодательством, в частности КЗоТ |

|

|

Принадлежность лица, выполняющего работы по договору, к штату предприятия |

Не входит в штат предприятия; трудовая книжка не ведется |

Работника принимают на должность, предусмотренную штатным расписанием |

|

|

Взаимные права и обязанности сторон |

Указываются в договоре подряда |

Находят отражение в договоре о предоставлении услуг |

Отражаются в трудовом договоре, коллективном договоре и должностной инструкции |

|

Обеспечение условий труда, необходимых для выполнения работы |

Подрядчик (исполнитель) самостоятельно обеспечивает условия труда |

Необходимые условия труда обеспечивает работодатель |

|

|

Режим труда |

Подрядчик (исполнитель) не подчиняется правилам внутреннего трудового распорядка и самостоятельно организует свою работу |

Работник обязан соблюдать правила внутреннего трудового распорядка |

|

|

Привлечение к выполнению обязательств по договору третьих лиц |

Подрядчик имеет право, если иное не предусмотрено договором, привлечь к выполнению работы других лиц (субподрядчиков), оставаясь ответственным перед заказчиком за результат их работы |

Исполнитель должен предоставить услугу лично. Вместе с тем в случаях, установленных договором, исполнитель имеет право поручить выполнение договора другому лицу, оставаясь ответственным в полном объеме перед заказчиком за нарушение договора |

Работник не может поручать выполнение своих должностных обязанностей другому лицу и несет личную ответственность за выполненную им работу |

|

Срок правоотношений |

Устанавливается по договоренности сторон |

Может быть бессрочным или заключенным на определенный срок, установленный по согласованию сторон, либо заключенным на время выполнения определенной работы |

|

|

Прекращение правоотношений |

Прекращаются на общих основаниях, предусмотренных ГКУ |

По основаниям, предусмотренным КЗоТ |

|

|

IV. Порядок и условия оплаты труда |

|||

|

Вид и размер выплат по договору |

Вознаграждение за выполненную работу (предоставленную услугу), размер которого устанавливается по согласию сторон и закрепляется в договоре. Ограничения относительно размера платы законодательством не предусмотрены |

Заработная плата и прочие виды трудовых выплат. Оплата труда работников осуществляется в размере не ниже законодательно установленного минимального размера (ст. 95 КЗоТ) |

|

|

Сроки выплат |

В порядке и сроки, закрепленные в договоре. Подрядчик (исполнитель) может требовать выплату аванса только в случае и в размере, предусмотренных договором |

Заработная плата выплачивается не реже двух раз в месяц через промежуток времени, который не превышает 16 календарных дней, не позднее 7 дней после окончания периода, за который осуществляется выплата (ст. 24 КЗоТ) |

|

|

V. Ответственность |

|||

|

Ответственность физического лица в случае причинения ущерба предприятию |

Подрядчик (исполнитель) несет гражданско-правовую ответственность |

Работник предприятия несет материальную и дисциплинарную ответственность за причиненный ущерб |

|

Вознаграждение по ГП договору и налог на доходы физических лиц

База налогообложения. Согласно п.п. 164.2.2 Налогового кодекса суммы вознаграждений, начисленных (выплаченных) плательщику налога в соответствии с условиями ГП договора, включаются в общий месячный (годовой) налогооблагаемый доход плательщика налога.

Для целей обложения налогом на доходы физических лиц (далее — НДФЛ) суммы вознаграждений за выполненные работы (предоставленные услуги) не являются заработной платой, поскольку они не связаны с отношениями трудового найма. Следовательно, при определении базы обложения НДФЛ указанные выплаты не уменьшаются на сумму единого взноса на общеобязательное государственное социальное страхование (далее — ЕСВ). К доходам, полученным в виде вознаграждения по ГП договорам, налоговая социальная льгота не применяется. Если ГП договор заключен с работником предприятия, то вознаграждение по ГП договору не учитывается при определении права на налоговую социальную льготу.

Таким образом, базой обложения НДФЛ будет начисленная (выплаченная) согласно условиям ГП договора сумма вознаграждения.

При начислении вознаграждения за выполненные работы (предоставленные услуги) по ГП договору в неденежной форме следует соблюдать требования п. 164.5 Налогового кодекса, согласно которым база обложения НДФЛ определяется как стоимость неденежного дохода, рассчитанная по обычным ценам, умноженная на коэффициент, который исчисляется по формуле:

К = 100 : (100 — Сн),

где К — коэффициент,

Сн — ставка налога, установленная для таких доходов на момент начисления.

Методы определения обычной цены установлены в ст. 39 Налогового кодекса, которая будет применяться с 01.01.2013 г. До указанной даты следует применять п. 1.20 Закона Украины «О налогообложении прибыли предприятий» в редакции от 22.05.97 г. № 283/97-ВР.

Ставки НДФЛ. Налогообложение выплат по ГП договорам с 1 января 2011 года осуществляется в соответствии с п. 167.1 Налогового кодекса по прогрессивной шкале:

— по ставке 15 % — с суммы вознаграждения за выполненные работы (предоставленные услуги), не превышающей 10-кратный размер минимальной заработной платы (далее — МЗП), установленной законом на 1 января отчетного налогового года (абз. 1 п. 167.1);

— по ставке 17 % — с суммы превышения (абз. 2 п. 167.1).

Согласно Закону Украины «О Государственном бюджете Украины на 2011 год», принятому Верховной Радой 23.11.2010 г., размер МЗП в январе 2011 года составляет 941,00 грн. Следовательно, в 2011 году ставка в размере 15 % будет применяться к доходам, начисленным физическим лицам в виде вознаграждения по ГП договорам, которые меньше или равны 9410 грн. (941 грн. х 10). Вознаграждение, превышающее указанную сумму, будет облагаться по двум ставкам: по ставке 15 % — с части вознаграждения, равной 9410 грн., и по ставке 17 % — с части вознаграждения, превышающей 9410 грн.

Если ГП договор заключен с работником предприятия, то для целей налогообложения с пределом (10 МЗП) следует сравнивать общую сумму дохода, начисленную работнику в виде заработной платы в соответствии с трудовым договором, и в виде вознаграждения по ГП договору.

Следует иметь в виду, что согласно п.п. «є» п. 176.1 Налогового кодекса если физическое лицо, предоставляющее услуги (выполняющее работы) в соответствии с ГП договором, в течение календарного года получало другие доходы, в том числе, но не исключительно в виде заработной платы, облагаемые по ставкам, установленным п. 167.1 Налогового кодекса (15 % и 17 %), от двух и более налоговых агентов, и при этом общая сумма таких доходов за какой-либо календарный месяц превысила 10-кратный размер МЗП, установленной законом на 1 января, то оно должно будет подать налоговую декларацию по результатам отчетного года.

Вознаграждение по ГП договору и ЕСВ

В соответствии с п. 1 ч. 1 ст. 4 Закона № 2464 и п.п. 2.1.1 Инструкции № 21-5 работодатели — юридические лица и физические лица — предприниматели, использующие труд физических лиц на условиях ГП договора и физические лица, выполняющие работы (предоставляющие услуги), являются плательщиками ЕСВ. При этом работодатели являются страхователями для физических лиц, выполняющих работы (предоставляющих услуги) в соответствии с ГП договором, которые, в свою очередь, являются лицами, застрахованными в системе общеобязательного пенсионного страхования и социального страхования на случай безработицы (ч. 17 и ч. 20 ст. 8 Закона № 2464).

База начисления. Сумма вознаграждения за выполненные работы (предоставленные услуги) по гражданско-правовому договору включается в базу для начисления и удержания ЕСВ (п. 1 ч. 1 ст. 7 Закона № 2464, п.п. 3.1.4 и п. 3.7 Инструкции № 21-5).

Обращаем внимание: в базу обложения ЕСВ включается вознаграждение, выплаченное физическому лицу и за выполненные работы, и за предоставленные услуги, в то время как до 01.11.2011 г. взносы в Пенсионный фонд с сумм вознаграждения по ГП договорам, по которым предоставлялись услуги, не взимались (см. письма ПФУ от 01.09.2006 г. № 11127/03-02// «Налоги и бухгалтерский учет», 2006, № 81, от 13.05.2008 г. № 8157/03-20).

При определении базы начисления ЕСВ страхователю необходимо учитывать требования ч. 3 ст. 7 Закона № 2464, согласно которым начисление и удержание ЕСВ осуществляются в пределах максимальной величина базы начисления ЕСВ, равной 15 размерам прожиточного минимума для трудоспособных лиц, установленного законом на соответствующий месяц. Размеры прожиточного минимума в расчете на месяц для трудоспособных лиц на 2011 год установлены Законом Украины «О Государственном бюджете Украины на 2011 год», принятым Верховной Радой 23.11.2010 г.

Размеры максимальной величины базы начисления ЕСВ, действующие в 2011 году, представим в табл. 2.

Таблица 2

В случае если срок выполнения работ (предоставления услуг) по гражданско-правовому договору превышает календарный месяц, ЕСВ начисляется на сумму, которая определяется путем деления вознаграждения, причитающегося физическому лицу в соответствии с условиями ГП договора и выплаченного по результатам работы, на количество месяцев, за которые оно начислено (ч. 2 ст. 7 Закона № 2464 и п.п. 4.3.4 Инструкции № 21-5). Вероятно, основная идея такого подхода заключается в распределении суммы вознаграждения по месяцам, за которые она начислена, для сравнения с максимальной величиной базы начисления ЕСВ. Однако по нашему мнению, логичнее было бы распределять вознаграждение по гражданско-правовому договору по месяцам, на которые приходится выполнение работ (предоставление услуг), пропорционально календарным дням.

Ставки ЕСВ. Ставки ЕСВ в зависимости от категории налогоплательщиков, а также вида доходов установлены ст. 8 Закона № 2464 и р. III Инструкции № 21-5.

На сумму вознаграждения за выполненные работы (предоставленные услуги) ЕСВ:

— начисляется по ставке 34,7 % (абз. 5 ч. 5 ст. 8 Закона № 2464, п.п. 3.1.4 Инструкции № 21-5);

— удерживается по ставке 2,6 % (ч. 8 ст. 8 Закона № 2464, п. 3.7 Инструкции № 21-5).

Правила обложения НДФЛ и ЕСВ вознаграждений по ГП договорам в 2010 и 2011 г. представим в табл. 3.

Условные обозначения:

ПФ — Пенсионный фонд;

ФБ — Фонд социального страхования на случай безработицы.

Таблица 3

|

Вид договора |

2010 г. |

2011 г. |

|||||||

|

НДФЛ |

взнос в ПФ |

взнос в ФБ |

НДФЛ |

ЕСВ |

|||||

|

начисление |

удержиние |

начисление |

удержиние |

начисление |

удержание |

||||

|

Договор подряда |

заключен с наемным работником |

15 % |

33,2 % |

2 % |

1,6 % |

— |

15 % с суммы, не превышающей 10-кратный размер МЗП, установленной законом на 1 января отчетного налогового года, и 17 % с суммы превышения |

34,7 % |

2,6 % |

|

заключен со сторонним физлицом |

2,2 % |

||||||||

|

Договор о предостав-лении услуг |

заключен с наемным работником |

— |

— |

1,6 % |

|||||

|

заключен со сторонним физлицом |

2,2 % |

||||||||

Сроки уплаты НДФЛ и ЕСВ

Информацию о сроках перечисления ЕСВ и НДФЛ с предоплаты, которая осуществляется до начисления вознаграждения согласно акту выполненных работ (предоставленных услуг), и непосредственно с суммы вознаграждения по ГП договору, представим в табл. 4.

Таблица 4

|

НДФЛ |

ЕСВ |

|

|

начисления |

удержания |

|

|

Денежные средства получены из банка в кассу предприятия или перечислены на карточный счет физического лица |

||

|

Одновременно с получением (перечислением) денежных средств (п.п. 168.1.2 Налогового кодекса) |

Одновременно с получением (перечислением) денежных средств (п. 8 ст. 9 Закона № 2464, п.п. 4.3.7 Инструкции № 21-5) |

Не позднее 20 числа месяца, следующего за базовым отчетным месяцем, в котором было начислено вознаграждение (п. 8 ст. 9 Закона № 2464, п.п. 4.4.2 и п.п. 4.3.6 Инструкции № 21-5) |

|

Выплата из выручки предприятия или в натуральной форме |

||

|

На протяжении банковского дня, следующего за днем такого начисления (выплаты, предоставления) (п.п. 168.1.4 Налогового кодекса) |

В день выплаты (п. 8 ст. 9 Закона № 2464, п.п. 4.3.7 Инструкции № 21-5) |

Не позднее 20 числа месяца, следующего за базовым отчетным месяцем, в котором было начислено вознаграждение (п. 8 ст. 9 Закона № 2464, п.п. 4.4.2 и п.п. 4.3.6 Инструкции № 21-5) |

Порядок налогообложения вознаграждения, выплачиваемого физическому лицу по ГП договору, рассмотрим на числовом примере.

Числовой пример

Предприятие заключило с физическим лицом ГП договор, согласно которому физическое лицо с 10.01.2011 г. по 31.01.2011 г. обязано произвести сшивку бухгалтерских документов в книги с твердым переплетом. Согласно договору стоимость данной работы составляет 15000,00 грн. Вознаграждение выплачивается физическому лицу единоразово, после подписания акта выполненных работ в январе 2011 года.

1. Рассчитаем сумму НДФЛ, подлежащую уплате в бюджет, с суммы вознаграждения за выполненные работы.

Так как сумма вознаграждения превышает 10-кратный размер МЗП, установленной законом на 1 января 2011 года (9410 грн.), то она будет облагаться по двум ставкам: по ставке 15 % — для части вознаграждения, равной 9410 грн., и по ставке 17 % — для части вознаграждения, превышающей 9410 грн.

Следовательно, сумма НДФЛ составит:

9410 х 15 : 100 + (15000 — 9410) х 17 : 100 = 2361,80 (грн.).

2. Рассчитаем сумму ЕСВ, подлежащую уплате в бюджет, с суммы вознаграждения.

В связи с тем, что размер вознаграждения, выплачиваемого физическому лицу по ГП договору, превышает размер максимальной величины базы начисления ЕСВ, действующей в январе 2011 г., а именно 14115 грн. (см. табл. 2), то начисление и удержание ЕСВ осуществляются с суммы, равной 14115 грн. С суммы превышения, равной 885 грн. (15000 грн. — 14115 грн.), ЕСВ не взимается.

Сумма ЕСВ составит:

— в части начислений: 14115 х 34,7 : 100 = 4897,91 (грн.);

— в части удержаний: 14115 х 2,6 : 100 = 366,99 (грн.).

Сумма вознаграждения, подлежащая выплате на руки, составит:

15000 — 2361,80 — 366,99 = 12271,21 (грн.).

Порядок отражения операций по начислению и выплате вознаграждения по ГП договору представим в табл. 5.

Таблица 5

|

№ п/п |

Корреспондирующие счета |

Сумма, грн. |

||

|

Дт |

Кт |

|||

|

Начислено вознаграждение согласно акту выполненных работ |

15000,00 |

|||

|

Удержан НДФЛ с суммы вознаграждения за выполненные работы |

641/НДФЛ |

2361,80 |

||

|

Начислен ЕСВ на сумму вознаграждения |

4897,91 |

|||

|

Удержан ЕСВ с суммы вознаграждения |

366,99 |

|||

|

Перечислен НДФЛ |

641/НДФЛ |

2361,80 |

||

|

Перечислена сумма ЕСВ (4897,91 + 366,99) |

5264,90 |

|||

|

Получены денежные средства в банке |

12271,21 |

|||

|

Выплачено вознаграждение |

12271,21 |

|||

Переходные моменты

Как указывалось выше, с 1 января 2011 года вступят в силу новые нормативно-правовые акты — Налоговый кодекс и Закон № 2464, регулирующие, в частности, порядок налогообложения вознаграждений по договорам гражданско-правового характера.

В случае если начало срока действия ГП договора приходится на 2010 год, а конец — на 2011 год (так называемый «переходящий» договор), в связи с изменениями в законодательстве бухгалтеры могут столкнуться со сложностями, связанными с обложением сумм вознаграждений по таким договорам.

Рассмотрим ситуацию, когда гражданско-правовой договор заключен в декабре 2010 года, а срок окончания действия договора приходится на январь 2011 года.

Вознаграждения по гражданско-правовому договору начисляют на основании подписанного акта выполненных работ (предоставленных услуг).

В случае если акт выполненных работ (предоставленных услуг) закрыт в январе 2011 года, вся сумма вознаграждения за выполненные работы (предоставленные услуги) начисляется в этом месяце и соответственно облагается по новым правилам, действующим с 01.01.2011 г. (см. табл. 3).

При начислении в январе 2011 года вознаграждения по гражданско-правовому договору, срок выполнения работ (предоставления услуг) по которому превышает один календарный месяц, для целей сравнения с максимальной величиной дохода, с которого взимается ЕСВ, вознаграждение необходимо разделить на количество месяцев, за которые оно начислено (ч. 2 ст. 7 Закона № 2464, п.п. 4.3.4 Инструкции № 21-5). Отметим, что логичнее было бы распределять вознаграждение по месяцам, на которые приходится выполнение работ (предоставление услуг), пропорционально календарным дням. Однако соответствующих разъяснений Пенсионного фонда пока нет.

Если условиями договора предусмотрено поэтапное выполнение работ (предоставление услуг), первый акт выполненных работ может быть закрыт в декабре 2010 года, второй — в январе 2011 года. В этом случае вознаграждение за выполненные работы (предоставленные услуги), начисленное в декабре 2010 года, облагается по правилам, действующим до 01.01.2011 г. (см. табл. 3), а вознаграждение, начисленное в январе 2011 года, — по новым правилам, действующим с 01.01.2011 г. Сумма вознаграждения, начисленная в декабре 2010 года, для целей взимания взносов в Пенсионный фонд и Фонд социального страхования на случай безработицы сравнивается с максимальной величиной дохода, с которого уплачиваются социальные взносы (13830 грн.). Сумма вознаграждения, начисленная в январе 2011 года, для целей взимания ЕСВ сравнивается с максимальной величиной дохода, с которого уплачивается ЕСВ (14115 грн.).

В связи с изменениями с 1 января 2011 года в законодательстве вопросы с уплатой взносов и налога с доходов могут возникнуть в случае, если согласно условиям гражданско-правового договора срок выполнения работ (предоставления услуг) приходится на январь 2011 года, а в декабре 2010 года произведена предоплата. Другими словами, физическому лицу, выполняющему работы или предоставляющему услуги, был выплачен аванс. При этом акт выполненных работ (предоставленных услуг) закрыт в январе 2011 года.

Поскольку аванс по ГП договорам выплачивался в декабре 2010 года, т. е. до вступления в силу Закона № 2464 и Налогового кодекса, то были соблюдены требования, установленные действующим в тот период законодательством. То есть при выплате аванса по договору о выполнении работ в декабре 2010 года предприятие должно было перечислить взносы в Пенсионный фонд в части начислений (п. 6 ст. 20 Закона Украины «Об общеобязательном государственном пенсионном страховании» от 09.07.2003 г. № 1058-IV, п.п. 5.1.5 Инструкции № 21-1), взносы в Фонд социального страхования на случай безработицы как в части начислений, так и в части удержаний (п. 3 ст. 17 Закона Украины «Об общеобязательном государственном социальном страховании на случай безработицы» от 02.03.2000 г. № 1533-III) и налог с доходов — в день получения средств на выплату аванса в учреждении банка или перечисления на банковский счет физлица (п.п. 8.1.2 Закона № 889) или не позднее банковского дня, следующего за днем такой выплаты, если аванс выплачивался из выручки (п.п. 8.1.4 Закона № 889).

При выплате аванса по договору о предоставлении услуг предприятие должно было перечислить взносы в Фонд социального страхования на случай безработицы, как в части начислений, так и в части удержаний, и налог с доходов. Напомним, что на вознаграждение по договору гражданско-правового характера о предоставлении услуг взносы в Пенсионный фонд можно было не начислять и не удерживать (см. письмо Пенсионного фонда от 01.09.2006 г. № 11127/03-02 // «Налоги и бухгалтерский учет», 2006, № 81).

Сумма налога с доходов, уплаченная с суммы аванса в декабре 2010 года, будет учтена при определении суммы налога на доходы, подлежащей уплате при выплате оставшейся части вознаграждения, начисленного после подписания в январе 2011 года акта предоставленных услуг. Если согласно условиям ГП договора сумма вознаграждения превышает 10 минимальных заработных плат (9410 грн.), при выплате аванса следует иметь в виду, что сумма превышения будет облагаться налогом на доходы по ставке 17 %.

Что же будет с социальными взносами, уплаченными при выплате аванса по ГП договору? С 1 января 2011 года взносы, уплачиваемые в настоящее время в фонды социального страхования, заменит ЕСВ, который будет уплачиваться в Пенсионный фонд. В связи с этим необходимо закрыть расчеты с фондами социального страхования в январе 2011 года. По просьбам фондов часть страхователей сделает это по состоянию на 31.12.2010 г., другая часть — при выплате зарплаты за вторую половину декабря 2010 года. Если по каким-либо причинам останется переплата по социальным взносам, такая переплата будет возвращаться страхователям (п. 11.17 Инструкции № 21-1, п. 6.9 Инструкции о порядке поступления, учета и расходования средств Фонда, утвержденной постановлением Фонда социального страхования по временной потере трудоспособности Украины от 26.06.2001 г. № 16, п. 5.13 Инструкции о порядке исчисления и уплаты взносов на общеобязательное государственное социальное страхование на случай безработицы и учета их поступления в Фонд общеобязательного государственного социального страхования Украины на случай безработицы, утвержденной приказом Минтруда Украины от 18.12.2000 г. № 339, п. 7.10 Инструкции о порядке перечисления, учета и расходования страховых средств Фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины, утвержденной постановлением Фонда социального страхования от несчастных случаев на производстве и профессиональных заболеваний Украины от 12.07.2007 г. № 36).

Итак, сумма вознаграждения, как за выполненные работы, так и за предоставленные услуги, которая будет начислена в январе 2011 года, будет облагаться уже ЕСВ. В то время как при выплате авансом части вознаграждения за выполненные работы были уплачены взносы в Пенсионный фонд и в Фонд социального страхования на случай безработицы, при выплате авансом части вознаграждения за предоставленные услуги — взносы в Фонд социального страхования на случай безработицы. Чтобы закрыть расчеты с этими фондами, предприятие уменьшит на сумму социальных взносов, уплаченных с суммы вознаграждения, сумму взносов, подлежащую уплате за декабрь 2010 года. В связи с этим возникает вопрос: когда нужно уплатить сумму ЕСВ с части вознаграждения, выплаченной в декабре 2010 года?

В принципе страхователь выполнил свои обязательства, перечислив социальные взносы с суммы аванса по ГП договору в декабре 2010 года. Вместе с тем не должен ли он в связи с закрытием расчетов с фондами социального страхования перечислить сумму ЕСВ с суммы аванса? Формально такого обязательства у страхователя нет. Согласно п.п. 4.3.7 Инструкции № 21-5 страхователь обязан перечислять ЕСВ в части начислений при выплате дохода, а сумму ЕСВ в части удержаний — не позднее 20 числа месяца, следующего за отчетным месяцем (п.п. 4.4.2 и п.п. 4.3.6 Инструкции № 21-5). В случае если доход начислен, но не выплачен вовремя, суммы ЕСВ в части начислений уплачиваются не позднее 20 числа месяца, следующего за отчетным месяцем.

Если начисление всей суммы вознаграждения и выплата оставшейся части вознаграждения по ГП договору будут произведены до закрытия расчетов с фондами, в этот день целесообразно уплатить ЕСВ в части начислений со всей суммы вознаграждения, в том числе с части вознаграждения, выплаченного в декабре 2010 года.

Если выплата оставшейся части вознаграждения по ГП договору будет производиться после закрытия расчетов с фондами, несмотря на то что фактически выплаты вознаграждения в январе 2011 года не было, безопаснее перечислить сумму ЕСВ в части начислений с аванса по ГП договору в день, когда работодатель будет закрывать расчеты с социальными фондами. Ведь выплата части вознаграждения, которое облагается ЕСВ, состоялась в декабре 2010 года. А лояльные разъяснения Пенсионного фонда относительно возможности перечислить сумму ЕСВ с авансовых выплат, произведенных в декабре 2010 года, после их начисления в январе 2011 года и при выплате оставшейся части дохода отсутствуют. Сумма ЕСВ с оставшейся части вознаграждения по ГП договору будет уплачена при ее выплате.

Сумму ЕСВ в части удержаний нужно уплатить не позднее 20 числа месяца, следующего за месяцем, в котором начислено вознаграждение по ГП договору.

Уверены, что материал данной статьи поможет бухгалтерам разобраться с новыми правилами налогообложения вознаграждений по ГП договорам!

В данной статье мы рассмотрим как договор ГПХ в 1С 8.3 ЗУП вносить пошагово, какие документы использовать для начисления сумм по договорам подряда в 1С 8.3 ЗУП и как производить выплаты и отражение этих сумм в бухучете.

Подробнее смотрите в онлайн-курсе «ЗУП 3.1 кадровый и зарплатный учет от А до Я»

Создание сотрудников-договорников

Договор ГПХ в 1С 8.3 ЗУП может быть оформлен как на лицо, которое не является сотрудником организации, так и на работника организации. Оба элемента вносятся в справочник Сотрудники. При этом, если заключается договор ГПХ с сотрудниками организации, то можно не создавать отдельный элемент в справочнике Сотрудники. Отдельный элемент целесообразно создавать, если:

- Планируется выплаты сумм по договору ГПХ проводить отдельной Ведомостью… (в этом случае в Ведомости… в поле Выплачивать необходимо выбрать значение Вознаграждение сотрудникам по договорам ГПХ. Для сумм по тому же работнику, но только по трудовому договору в этом же поле следует указать Зарплата работников и служащих):

- Требуется формировать отдельные Расчетные листки (Зарплата – Отчеты по зарплате – Расчетный листок) по работнику по суммам договора ГПХ и трудовому договору.

Документ для регистрации условий по договору ГПХ

Для того, чтобы в 1С 8.3 ЗУП появилась возможность учитывать доходы по договору ГПХ, следует прежде всего в настройка расчета зарплаты (Настройка – Расчет зарплаты) установить флажок Регистрируются выплаты по договорам гражданско-правового характера:

После этого в разделе Зарплата появится специальный журнал – Договоры (в т.ч. авторский), где с помощью документа Договор (работы, услуги) можно зарегистрировать условия по договору ГПХ:

При этом предусмотрены три Способа оплаты:

- однократно в конце срока

- по актам выполненных работ

- в конце срока с ежемесячными авансовыми платежами

Если будет выбран Способ оплаты – по актам выполненных работ, то необходимо на основании документа Договор (работы, услуги) вводить документ Акт приемки выполненных работ (Зарплата — Договоры (в т.ч. авторский) – Акт приемки выполненных работ):

Документы Договор (работы, услуги) и Акт приемки выполненных работ ничего не начисляют. Договор (работы, услуги) служит для регистрации условий по договору, а Акт приемки выполненных работ – для регистрации суммы, которая должна быть потом начислена на основании подписанного акта.

Документы начисления и выплат сумм по договорам ГПХ

Расчет сумм по договорам ГПХ в 1С 8.3 ЗУП может производиться следующими документами:

- Если требуется произвести выплаты в межрасчетный период, то для этих целей используется документ Начисление по договорам (Зарплата – Начисления по договорам (в т.ч. авторским) – Начисление по договорам).

Суммы в документе Начисление по договорам можно рассчитать автоматически по кнопке Заполнить. При этом для Договоров (работы, услуги), в которых Способ выплаты указан – по актам выполненных работ, предварительно потребуется внести Акт приемки выполненных работ. Другой вариант заполнения документа – по кнопке Подбор.

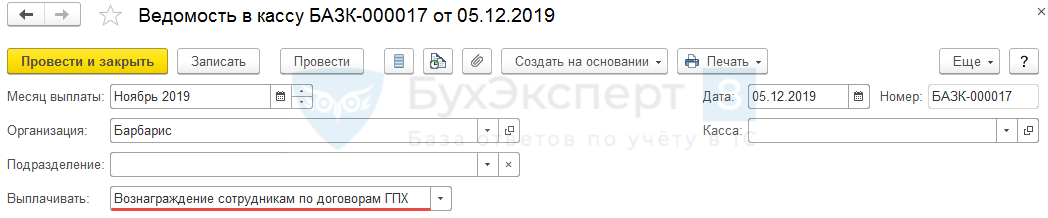

После начисления сумм по договору ГПХ, выплачиваемых в межрасчетных период, необходимо создать Ведомость…, в которой в поле Выплачивать выбрать значение — Начисления по договорам и по ссылке Не выбраны указать документ Начисления по договорам:

См. также:- Отдельные начисления и выплаты по договорам ГПХ (ЗУП 3.1.2)

- Если выплаты по договору ГПХ производятся в сроки выплаты заработной платы, то для начисления сумм следует использовать документ Начисление зарплаты и взносов.

В этом случае доходы по договорам ГПХ рассчитывается на отдельной вкладке – Договоры:

В Ведомостях… при выплате сумм по договорам ГПХ, начисленных документом Начисление зарплаты и взносов, в поле Выплачивать выбираются следующие способы выплаты зарплаты:

- Вознаграждение сотрудникам по договорам ГПХ – в документ попадают суммы только по «чистым» договорникам или если работник принят в организацию еще и по трудовому договору и при этом по каждому из видов договоров создан свой элемент справочника Сотрудники, то в Ведомость… загрузятся только суммы по договору ГПХ. Сумма по трудовому договору по этому же работнику попадет при выборе способа выплаты — Зарплата работников и служащих.

- Зарплата за месяц – попадет вся задолженность по сотруднику

См. также:

- Заполнение ведомостей по видам договоров (ЗУП 3.1.3.157)

Отражение сумм договоров ГПХ в бухгалтерском учете

Суммы по договорам ГПХ в 1С 8.3 ЗУП можно отражать в Кредите счетов:

- 70

- 76

Значение счета по умолчанию задается в настройках расчета зарплаты (Настройка – Расчет зарплаты) в пункте Начисления по договорам учитываются в бухгалтерском учете как:

При этом может быть выбрано одна из трех настроек:

- расчеты с контрагентами – используется 76 счет

- расчеты по оплате труда – используется 70 счет

- вариант расчетов выбирается в документе

При необходимости параметры отражения доходов по договорам ГПХ, заданные по умолчанию, могут быть переопределены в документе Договор (работы, услуги) в поле Учитывать как:

При формировании документа Отражение зарплаты в бухучете (Зарплата – Отражение зарплаты в бухучете) в колонке Статья расходов для сумм по договорам ГПХ (по Виду операции – Договор (работы, услуги)) заполняются следующие значения:

- КА – при формировании проводок в бухгалтерской программе в Кредите будет использоваться счет 76.10

- ОТ – при формировании проводок в бухгалтерской программе в Кредите будет использоваться счет 70

См. также:

- Отражение в бухучете на 76 счете (ЗУП 3.1.9)

Способ отражения зарплаты в бухучете (Настройка — Способы отражения зарплаты в бухучете) при формировании проводок будет влиять на дебетовый счет затрат. Данный способ для сумм по договорам ГПХ в 1С 8.3 ЗУП может быть задан в документе Договор (работы, услуги) в поле Счет, субконто:

или в Акте приемки выполненных работ в реквизите Счет, субконто:

При формировании документа Отражение зарплаты в бухучете в колонку Способ отражения по Виду операции – Договор (работы, услуги) будет загружен Способ отражения зарплаты в бухучет, заданный в документах Договор (работы, услуги) или Акте приемке выполненных работ:

Если работник по договору ГПХ является еще и сотрудником, принятым по трудовому договору, то, если реквизит Счет, субконто в документах Договор (работы, услуги) или Акте приемке выполненных работ останется пустым, то в документе Отражение зарплаты в бухучет будет использовать Способ отражения такой же, как и для сотрудника по трудовому договору.

Пример регистрации, начисления, выплаты и отражения в бухгалтерском учете сумм договоров ГПХ

Рассмотрим пример регистрации сумм по договору ГПХ в 1С 8.3 ЗУП.

С 1 октября 2019 г. на два месяца с сотрудником, который уже работает в организации по трудовому договору, заключен договор ГПХ на общую сумму 30 000 руб.

По условиям договора начисления будут производится на основании актов выполненных работ. Подписаны следующие акты: 31 октября 2019 г. на сумму 10 000 руб. и 25 ноября 2019 г. – на сумму 20 000 руб.

Все выплаты производятся в сроки выплаты зарплаты по организации – 5 числа каждого месяца. При этом доходы и по трудового договору и договору ГПХ выплачиваются одной Ведомостью…

Оплата по окладу установлена сотрудника в размере 33 000 руб.

Все суммы по заключенному договору ГПХ при формировании проводок в кредите должны относится на счет 76.10. В октябре затраты по договору ГПХ (при формировании проводок — это дебетовый счет) должны относится к такому же Способу отражения зарплаты в бухучете, какой задан для сотрудника по трудовому договору — Общепроизводственные расходы (Дт 25). В ноябре – затраты должны отразиться как Общепроизводственные расходы (Дт 25).

Т.к. планируется выплату сумм по работнику по трудовому договору и договору ГПХ производить одной Ведомостью…, то по договорнику нет необходимости создавать отдельный элемент в справочнике Сотрудники.

Для регистрации условий заключенного договора ГПХ внесем документ Договор (работы, услуги), указав в нем период действий договора с 1 октября по 30 ноября 2019 г. и выбрав Способ выплаты – по актам выполненных работ на общую сумму – 30 000 руб.:

Так как суммы по договору ГПХ должны в кредитовом счете учитываться на счете 76.10, то в поле Учитывать как выберем значение Расчеты с контрагентами:

На основании документа Договор (работы, услуги) создадим документ Акт приемки выполненных работ, указав в нем в качестве Даты документа — дату его подписания (31.10.2019 г.) и Месяца начисления – Октябрь 2019 г.

Октябрьская сумма по акту составит 10 000 руб., а дата выплаты будет совпадать с датой выплаты зарплаты в организации – 05.11.2019:

Так как в октябре сумма по договору ГПХ должна относится к такому же счету затрат, что и для сумм по трудовому договору сотрудника, то поле Счет, субконто оставляем пустым:

При заполнении документа Начисление зарплаты и взносов за октябрь 2019 г. автоматически на вкладку Договоры попадет сумма по Акту приемки выполненных работ – 10 000 руб.:

При этом по трудовому договору на вкладке Начисления будет рассчитана Оплата по окладу в сумме 33 000 руб.:

Общий НДФЛ за октябрь по сотруднику составит 5 590 руб.: 4 290 руб. – по окладу и 1 300 руб. – по договору ГПХ:

В Ведомости в кассу за октябрь 2019 г. в поле Выплачивать укажем способ выплаты зарплаты – Зарплата за месяц:

При автоматическом заполнении документа по сотруднику попадут К выплате суммы по трудового договору и договору ГПХ:

- 33 000 (Оплата по окладу) + 10 000 (сумма по договору ГПХ) – 5 590 (НДФЛ) = 37 410 руб.

При формировании документа Отражение зарплаты в бухучете за октябрь 2019 г. в колонку Способ отражения по Виду операции – Договор (работы, услуги) будет загружен Способ отражения зарплаты в бухучете такой же, как для сотрудника по трудовому договору — Общехозяйственные расходы (Дт 26). В колонке Статья расходов загрузится значение КА:

После синхронизации с 1С:Бухгалтерией 3 в ней появятся проводки:

В ноябре 2019 г. на основании документа Договор (работы, услуги) создадим документ Акты выполненных работ от 25.11.2019 г.:

Сумма по акту составит – 20 000 руб. с Датой выплаты – 05.12.2019 г.:

Так как в ноябрьские затраты сумма по договору ГПХ должна относится к Способу отражения зарплаты в бухучете — Общепроизводственные расходы (Дт 25), то в поле Счет, субконто укажем этот способ:

Начисление по договору ГПХ в 1С 8.3 ЗУП будет произведено в документе Начисление зарплаты и взносов в Ноябре 2019 г. на вкладке Договоры:

Сумма Оплаты по окладу составит 33 000 руб. и общий НДФЛ будет исчислен, как 6 890 руб.

В Ведомость… за ноябрь 2019 г. К выплате попадет сумма, равная:

- 33 000 (Оплата по окладу) + 20 000 (сумма по договору ГПХ) – 6 890 (НДФЛ) = 46 110 руб.

В Отражении зарплаты в бухучете за ноябрь 2019 г. по Виду операции — Договор (работы, услуги) загрузится:

- Способ отражения — Общепроизводственные расходы (Дт 25)

- Статья расходов – КА

После синхронизации с 1С:Бухгалтерией 3 в ней появятся проводки:

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С ЗУП», тогда смотрите материалы по теме:

- Учет авансов по договорам ГПХ

- Настройка проводок для удержаний в 1С ЗУП 3.1

- Частичная выплата доходов и НДФЛ

- Отражение в бухучете на 76 счете (ЗУП 3.1.9)

- Территория в договорах ГПХ (ЗУП 3.1.2.183)

- Изменения в заполнении расчета по страховым взносам по договорникам ГПХ (ЗУП 3.1.5.99)

- Распределение оплаты по договору ГПХ по разным способам отражения в бухучете

- Каким документом начислить договорнику ГПХ доходы, не облагаемые страховыми взносами

- Профессиональный вычет по договору ГПХ не учитывается при расчете страховых взносов

- Как назначить исполнительный лист сотруднику, работающему по договору ГПХ?

- Как на отражение данных в СЗВ-М и СЗВ-СТАЖ по договорам (ГПХ и авторским) влияют периоды их действия, даты подписания актов по ним и даты их выплаты?

- Почему договор подряда не попадает в СЗВ-М?

- Как зарегистрировать досрочное прекращение договора ГПХ?

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

В опубликованном письме Минфин России рассмотрел следующую ситуацию.

Фирма проводит семинар для своих сотрудников. С этой целью она заключила с лектором гражданско-правовой договор на оказание услуг. После заключения этого соглашения и до начала групповых занятий чтецу лекций выплачивается аванс, оставшаяся часть вознаграждения выплачивается после проведения семинара и подписания акта оказанных услуг.

Нужно ли фирме удерживать НДФЛ при выплате лектору аванса? Ведь согласно подпункту 6 пункта 1 статьи 208 Налогового кодекса РФ, к доходам относится вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу.

Аванс – налогооблагаемый доход

По мнению Минфина России в комментируемом документе, суммы авансов, полученные налогоплательщиком в календарном году по гражданско-правовым договорам на выполнение работ (оказание услуг), включаются в его доход за данный налоговый период независимо от того, когда соответствующие работы были выполнены (услуги оказаны).

В рассматриваемой ситуации исчисление и уплата НДФЛ с доходов по упомянутым контрактам, которые физическое лицо получило от фирмы, не осуществляются в соответствии со статьями 214.1, 214.3, 214.4, 214.5, 226.1, 227, 227.1 и 228 Налогового кодекса РФ. Поэтому фирма – источник выплаты дохода на основании статьи 226 Налогового кодекса РФ признается налоговым агентом по НДФЛ. Она обязана исчислять налог, удерживать его из доходов, выплачиваемых налогоплательщику, и перечислять в бюджет в установленном порядке.

Таким образом, фирме нужно удерживать НДФЛ при выплате лектору аванса.

Аналогичные выводы приведены в письме Минфина России от 13.01.2014 № 03-04-06/ 360. Здесь финансовое ведомство заключило, что фирма при выплате физическому лицу аванса по гражданско-правовому договору на выполнение работ (оказание услуг) признается налоговым агентом по НДФЛ. Поэтому с такой предварительно выплаченной суммы денег она должна исчислить, удержать у налогоплательщика и уплатить налог в бюджет. Причем НДФЛ удерживается на дату выплаты аванса. То есть независимо от того, в каком налоговом периоде соответствующие работы (услуги) налогоплательщик выполнил (оказал).

…фирма при выплате физическому лицу аванса по гражданско-правовому договору на выполнение работ (оказание услуг) признается налоговым агентом по НДФЛ.

Согласны с таким мнением и судьи. Об этом свидетельствуют, например, постановления ФАС Северо-Западного округа от 14.10.2013 № А56-72251/2012, ФАС Западно-Сибирского округа от 16.10.2009 № А03-14059/2008. С точки зрения арбитров, на дату выплаты аванса по гражданско-правовому договору на выполнение работ (оказание услуг) у физического лица появляется доход. Фирма должна отразить его соответствующим образом в справке 2-НДФЛ независимо от даты подписания актов по указанному договору и закрытия расчетов между сторонами в бухгалтерском учете. Таким образом, дата выплаты аванса по названному договору одновременно является:

Однако есть судебные постановления с противоположным решением. Согласно ему, аванс не признается объектом налогообложения по НДФЛ до момента выполнения физическим лицом обязательств по договору и подписания акта приемки-сдачи работ (оказания услуг). В частности, это постановления ФАС Уральского округа от 14.11.2011 № Ф09-7355/11 (определением ВАС РФ от 13.04.2012 ВАС-3320/12 отказано в передаче дела в Президиум этого суда) и ФАС Московского округа от 23.12.2009 № КА-А40/13467-09 (определением ВАС РФ от 14.04.2010 № ВАС-3976/10 отказано в передаче дела в Президиум этого суда).

Вместе с тем, как показывает практика, неудержание НДФЛ на дату выплаты физическому лицу аванса по гражданско-правовому договору на выполнение работ (оказание услуг) может привести к спорам с контролирующими органами.

Когда физическое лицо уплачивает НДФЛ самостоятельно

Одним из видов доходов, в отношении которых не производится исчисление, удержание и перечисление в бюджет НДФЛ, являются суммы, выплаченные:

- физическим лицам, зарегистрированным в установленном действующим законодательством порядке и осуществляющим предпринимательскую деятельность без образования юридического лица;

- нотариусам, адвокатам, другим лицам, занимающимся в установленном порядке частной практикой.

Перечисленные лица по суммам доходов, полученных от ведения соответствующей деятельности (предпринимательской, частнопрактикующей), исчисляют и уплачивают НДФЛ самостоятельно (п. 2 ст. 226, подп. 1 и 2 п. 1 ст. 227 НК РФ).

Важно

Если гражданско-правовой договор на выполнение работ (оказание услуг) заключен с индивидуальным предпринимателем, то фирма, от которой он получил доход от ведения предпринимательской деятельности, не признается налоговым агентом по НДФЛ. Исчислить и уплатить НДФЛ этот налогоплательщик должен самостоятельно.

Однако фирма должна иметь подтверждение того, что выплачивает доход не обыкновенному физическому лицу, а именно индивидуальному предпринимателю в связи с осуществлением им предпринимательской деятельности.

Для этого в договоре о выполнении работ (оказании услуг), являющемся основанием для выплаты дохода, должно быть отражено, что компания заключила его с индивидуальным предпринимателем (номер и дата свидетельства о государственной регистрации, орган, выдавший документ, ИНН) в связи с осуществлением им предпринимательской деятельности.

В этом случае указание в платежном поручении на договор, заключенный между организацией и индивидуальным предпринимателем, является достаточным. То есть в платежном поручении дополнительно перечислять номер и дату свидетельства о государственной регистрации индивидуального предпринимателя, орган, выдавший этот документ, ИНН не требуется. Об этом сообщается в письмах Минфина России от 07.03.2014 № 03-04-06/10185, от 01.02.2011 № 03-04-06/3-14, от 21.03.2011 № 03-04-06/3-52.

Если в гражданско-правовом договоре не отражены упомянутые выше сведения, то фирма в отношении доходов, выплаченных физическому лицу, должна исполнить обязанности налогового агента по НДФЛ.

Если фирма оплачивает проезд и проживание

То, что оплата проезда и проживания сторонних лекторов облагается НДФЛ, следует из письма Минфина России от 28.06.2013 № 03-04-06/24693. Здесь разъяснено, что при оплате за физических лиц, приглашенных для участия в различных мероприятиях, стоимости проезда к месту проведения организованных действий и проживания в соответствующем месте фирма признается налоговым агентом по НДФЛ. Она обязана исполнять обязанности, в том числе по исчислению, удержанию и уплате НДФЛ в бюджет и по представлению сведений о доходах физических лиц в налоговую службу по месту своего учета.

Однако ФНС России в письме от 03.09.2012 № ОА-4-13/14633 указала следующее. Оплата услуг физическому лицу, в том числе проживания в гостинице и проезда, может быть произведена в интересах пригласившей/направившей его фирмы. В этом случае такая оплата не приводит к образованию дохода в натуральной форме, подлежащего обложению НДФЛ.

Важно

Если с физическим лицом, приглашенным на мероприятие, организаторы заключают гражданско-правовой договор на выполнение работ или оказание услуг, то согласно положениям подпункта 6 пункта 1 статьи 208 Налогового кодекса РФ объектом налогообложения является соответствующее вознаграждение за выполненные работы (оказанные услуги).

При этом суммы компенсации издержек физическому лицу по упомянутому договору не являются объектом обложения НДФЛ.

Такая точка зрения ФНС России подтверждается материалами судебной арбитражной практики (см. определение Высшего Арбитражного суда Российской Федерации от 26.03.2009 № ВАС-3334/09; постановление ФАС Дальневосточного округа от 16.12.2008 № ФЩЗ-5362/2008).

Возврат удержанного НДФЛ при расторжении договора

Допустим, фирма расторгла гражданско-правовой договор на оказание услуг. Тогда сумму излишне удержанного и перечисленного в бюджет НДФЛ с аванса, выплаченного по такому договору, фирма может вернуть. Основанием для этого служит письменное заявление налогоплательщика. Возврат совершается в порядке, предусмотренном статьей 231 Налогового кодекса РФ.

Налоговый агент обязан сообщать налогоплательщикам о каждом ставшем известным ему факте излишнего удержания НДФЛ и сумме излишка. Сделать это он должен в течение 10 дней со дня обнаружения такого факта. Сообщение направляется в произвольной форме (абз. 2 п. 1 ст. 231 НК РФ, письмо Минфина России от 16.05.2011 № 03-04-06/6-112).

Следует иметь в виду, что право на обращение за возвратом НДФЛ не зависит от наличия трудовых или гражданско-правовых отношений между человеком и организацией на дату подачи заявления. Причем этот документ налогоплательщик может направить в течение трех лет с момента излишнего удержания налога на основании пункта 7 статьи 78 Налогового кодекса РФ.

…как показывает практика, неудержание НДФЛ на дату выплаты физическому лицу аванса по гражданско-правовому договору на выполнение работ (оказание услуг) может привести к спорам с контролирующими органами.

Значит, заявление о возврате суммы НДФЛ, удержанной в большем размере, чем требовалось, человек вправе подать в организацию после увольнения из нее (расторжения с ней гражданско-правового договора), но до истечения трехлетнего срока, предусмотренного для возврата налога (письма Минфина России от 02.07.2012 № 03-04-06/6-193, от 25.08.2009 № 03-04-06-01/222).

В заявлении о возврате суммы НДФЛ бывшему работнику следует изложить соответствующую просьбу и сообщить реквизиты своего счета в банке, на который ему должны быть перечислены денежные средства, а также указать сумму возвращаемого налога и основания для возврата. Заявление составляется в произвольной форме.

Отметим, что возможность возврата сумм излишне удержанного НДФЛ путем выплаты налогоплательщику наличных денег Налоговым кодексом РФ не предусмотрена (письмо Минфина России от 17.02.2011 № 03-04-06/9-31).

На возврат налогоплательщику излишне удержанного НДФЛ налоговому агенту отводится три месяца. Отсчет ведется со дня получения соответствующего заявления налогоплательщика.

Заявление о возврате суммы НДФЛ, которую налоговый агент излишне удержал и перечислил в бюджет РФ, налогоплательщик может подать непосредственно в налоговую службу по окончании календарного года с одновременным представлением налоговой декларации. Но только при отсутствии налогового агента.

Налоговый консультант О.Л. Алексеева, для журнала «Нормативные акты для бухгалтера»

Как уменьшить зарплатные налоги

В электронной книге «Зарплатные налоги» вы узнаете о том как уменьшить налогооблагаемую базу, как использовать вычеты и льготы, как заполнить и сдать отчетность и многое другое. Узнайте больше >>