Банки со страхованием

Содержание

- Защита вкладов физлиц и инвесторов

- Лимит страхового возмещения

- Страховой случай

- Сроки выплаты возмещения

- Что такое система страхования вкладов?

- В каком случае можно рассчитывать на выплаты?

- Все ли вклады застрахованы?

- Застрахованы все именные вклады и счета:

- Когда еще можно рассчитывать на повышенную страховую выплату?

- Страховка не защищает:

- Где можно получить деньги?

- Как быстро можно получить выплату?

- Процедура страхового возмещения

- А если я не согласен с данными реестра?

- Сколько мне выплатят, если у меня был и вклад, и кредит?

- Сколько я получу, если открывал счета в разных отделениях одного банка?

- У меня был вклад в евро. Как посчитают сумму выплаты?

- Как быть, если сумма вклада больше 1,4 млн рублей?

- А если я не могу лично приехать в отделение банка-агента?

- Сколько платят банки

- Сколько платит АСВ

- Сколько получат вкладчики

Российская государственная корпорация «Агентство по страхованию вкладов» подготовила «Обзор мировой практики страхования вкладов», где определила основные тренды, которыми руководствуются различные страны и банки в этом виде бизнеса. NBJ публикует наиболее интересные выдержки из этого доклада.

Система страхования банковских вкладов (ССВ) действует в России с 2004 года. По данным Международной ассоциации страховщиков депозитов (МАСД, IADI), в 143 странах созданы аналогичные системы страхования (Deposit Insurance System – DIS). Самая первая появилась в 1933 году в США.

Надо отметить, что в некоторых государствах действует одновременно несколько систем страхования депозитов, например, в Канаде – 10 (1 федеральная – для банков и 9 региональных – для кредитных союзов и кредитных кооперативов), в Германии – 9 (для разных типов банков), в Южной Корее – 6 (1 – для банков, страховых компаний и компаний, действующих на рынке ценных бумаг, 5 – для различных типов кооперативных финансовых организаций).

Согласно данным последнего ежегодного опроса МАСД, проведенного в 2018 году среди 135 систем страхования депозитов, администратором большинства из них 75%) являются специализированные агентства (Deposit Insurance Agency – DIA). В таких странах, как Афганистан, Бангладеш, Гватемала, Ирландия, Оман, Нидерланды, Парагвай, Руанда, Сан-Марино, Словения, Танзания, системами страхования управляют центральные банки, а в Бельгии, Чили и на о. Мэн – министерства финансов.

Защита вкладов физлиц и инвесторов

В большинстве стран страховая защита распространяется только на банковские счета и вклады физических лиц. Особенно это характерно для недавно созданных систем. Однако в последние годы страховая защита также распространяется на счета предприятий малого и среднего бизнеса, иных юридических лиц. В большинстве стран G20 к застрахованным вкладам относится 90–100% клиентских средств в банках. В целом ряде стран страховая защита также распространяется на счета и вклады, размещенные в небанковских финансовых организациях (кредитные союзы и кооперативы), инвестиционные счета и страховые полисы.

Среди вкладов, которые не подлежат страхованию в большинстве стран, – счета финансовых организаций, государственных органов, инсайдеров – бывших руководителей потерпевших крах банков и связанных с ними лиц. В России защита счетов индивидуальных предпринимателей действует с 2014 года, а по счетам юридических лиц страхованием с 2019 года охвачены малые предприятия.

В тоже время, в ряде стран страховка не распространяется на некоторые виды вкладов. Например, не защищены высокодоходные депозиты (с процентной ставкой выше установленного предела) в Азербайджане, Аргентине, Индонезии, Казахстане. Не застрахованы вклады и счета в иностранной валюте в таких странах, как Канада, Япония, Австралия, Бразилия и Сингапур. В Германии не застрахованы вклады и счета в валюте стран, не входящих в Европейский союз (ЕС), во Франции – в валюте стран, не входящих в Европейское экономическое сообщество.

Международная практика предполагает компенсации и для инвестиционных вложений. Так, в качестве самостоятельного элемента системы финансовой защиты принято рассматривать системы компенсаций инвесторам (СКИ, Investor Compensation Scheme), предназначенных для компенсации убытков клиентов, полученных ими в результате банкротства посредников на рынке ценных бумаг, в определенных обстоятельствах и в рамках заранее определенных лимитов. СКИ созданы и работают в большинстве стран с развитой рыночной экономикой, в том числе в США, Великобритании, Канаде, Японии, Южной Корее, Китайском Тайбэе. Для стран ЕС наличие национальной системы защиты инвесторов на рынке ценных бумаг предусмотрено Директивой 97/9/ЕС Европейского Парламента и Совета Европейского Союза.

Одним из самых известных примеров работы СКИ является выплата компенсаций клиентам американского инвестиционного банка Lehman Brothers Holdings, Inc., чье банкротство в 2008 году положило начало мировому финансовому кризису.

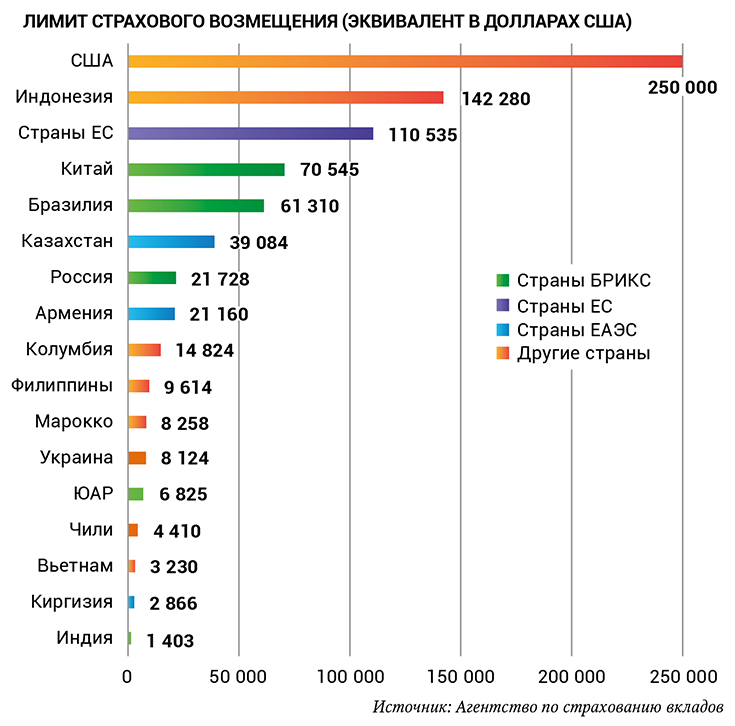

Лимит страхового возмещения

В международной практике на размер страховой защиты влияют несколько факторов: уровень доходов населения, концентрация банковской системы, состояние экономики и банковского сектора, наличие средств в фонде страхования вкладов и возможность получения системой страхования вкладов финансовой поддержки от государства или центрального банка. Кроме того, могут учитываться и уровни страховой защиты, предоставляемой в соседних государствах (в случае, если есть угроза «перетока» вкладов в другие страны с более высоким уровнем защиты и/или процентных ставок).

Некоторые страны вводили неограниченную гарантию по банковским вкладам, как правило, на определенный срок, как это происходило во время кризиса 2007–2009 годов. В числе таких стран: Австралия, Малайзия, Таиланд, Венгрия, Германия, Дания, Ирландия, Австрия, Сингапур. Неограниченная гарантия по вкладам продолжает действовать в Азербайджане и Белоруссии. Неограниченная гарантия в отношении транзакционных счетов функционирует в Японии.

Есть существенная разница между странами в применении лимита возмещения. Так, в США и Канаде лимиты применяются раздельно к разным типам счетов – индивидуальным, совместным, пенсионным, трастовым и др. Вкладчик может получить возмещение, в несколько раз превышающее стандартный лимит (250 тыс. долларов в США и 100 тыс. канадских долларов в Канаде). В странах Европейского экономического сообщества должна предоставляться отдельная защита для так называемых временно высоких остатков (temporary high balances) на счетах, образовавшихся в результате определенных жизненных ситуаций. К таковым относятся: продажа недвижимости, получение наследства, увольнение или выход на пенсию, получение инвалидности или выплата в порядке компенсации за причиненный ущерб. В отношении таких средств государства – члены ЕС должны установить повышенный лимит страховой защиты на период не менее 3 и не более 12 месяцев с момента зачисления на счет денежных средств. Так, во Франции предусмотрены дополнительные 500 тыс. евро страховой защиты для остатков на счетах, которые возникли менее чем за 3 месяца до наступления страхового случая. Исключение составляют суммы в связи с компенсацией за нанесение телесных повреждений (в этом случае размер страхового возмещения не ограничен).

Страховой случай

В разных странах юридическая оценка признания факта страхового случая (insurance case) может существенно отличаться. Так, в ЕС страховым случаем считается неспособность кредитной организации выполнять свои обязательства перед вкладчиками. В Бразилии и США insurance case наступает в случае закрытия банка уполномоченным надзорным органом, в Канаде – с момента признания того, что надзорные меры или решения в рамках частного сектора не позволят восстановить жизнеспособность банка. Отзыв у кредитной организации лицензии на осуществление банковских операций признается страховым случаем в России, Аргентине, Белоруссии, Индии, Индонезии, Казахстане, на Филиппинах и в ряде других стран. В то же время в некоторых странах страховым случаем считается решение суда о признании кредитной организации несостоятельной или подлежащей ликвидации. В частности, такая практика существует в Азербайджане, Армении, Киргизии.

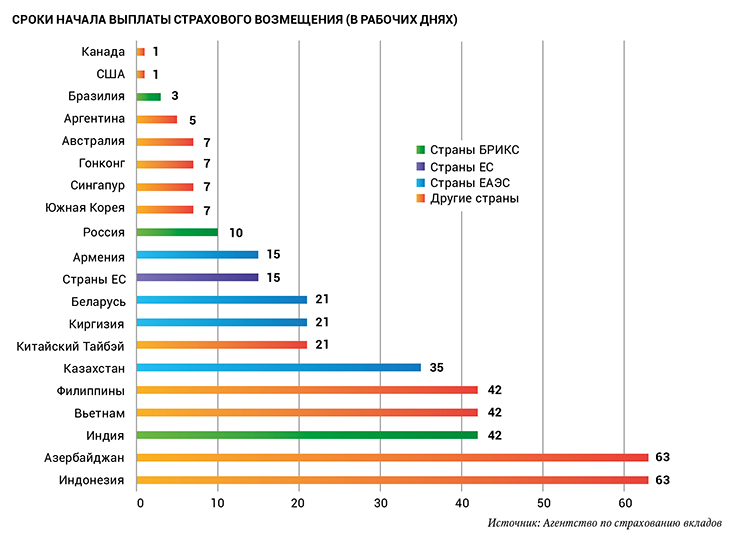

Сроки выплаты возмещения

В соответствии с «Основополагающими принципами для эффективных систем страхования депозитов» государственные органы и банки должны обеспечить выплату денежного возмещения в течение 7 рабочих дней с момента наступления страхового случая. Однако в настоящее время лишь несколько стран укладываются в этот лимит времени. Это США и Канада (1 рабочий день), Бразилия (3 рабочих дня), Аргентина (5 рабочих дней), Австралия, Гонконг, Южная Корея и Сингапур (7 рабочих дней). Как правило, кратчайшие сроки выплаты обеспечиваются передачей банка новому владельцу и «заменой вывески», после которой вкладчики продолжают обслуживаться в тех же офисах в обычном режиме.

Вместе с тем во многих странах, где выплаты осуществляются не по инициативе страховщика, а по заявлению вкладчиков, действуют отдельные ограничения на сроки начала и/или окончания выплат. Так, например, в Турции выплаты начинаются не позднее 20 рабочих дней, а вкладчики вправе обращаться за ними в течение 1 года после наступления страхового случая. В Индонезии выплаты начинаются на 5-й рабочий день и заканчиваются через 3 месяца. Учитывая потребности вкладчиков, развитие информационных технологий и платежных инструментов, последовательно ужесточаются требования к срокам. Так, действующее в ЕС законодательство предусматривает поэтапное сокращение сроков выплаты с сегодняшних 15 рабочих дней до 7 рабочих дней к 2024 году.

В России срок для начала выплат законом не установлен, при этом фактически в качестве ориентира Агентством по страхованию вкладов используется срок в 10 рабочих дней. Так, в 2019 году выплаты начинались на 6–9 рабочий день (в среднем – на 7 рабочий день). При этом в РФ в 2018–2019 годах в течение 7 рабочих дней после начала выплат в среднем возмещалось около 80% объема страховой ответственности по банку.

По оценкам страховщиков, сокращение срока начала выплат зависит в основном от качества учетных данных банков и уровня цифровых технологий для их обработки.

Нередко для покрытия непредвиденных расходов в условиях массовых выплат в системе страхования используются резервные источники финансирования – государственные средства, займы центрального банка, рыночные займы (облигации), дополнительные или авансовые взносы банков. Любопытно, что в истории многих страховщиков депозитов, особенно в периоды финансовых кризисов, наблюдался дефицит средств фонда, при котором использовались резервные источники. В частности в США (дважды), в Великобритании, Турции, странах Юго-Восточной Азии. В России в качестве резервного источника финансирования страховых выплат с конца 2015 года используются предоставленные Банком России средства целевого кредита для пополнения фонда обязательного страхования вкладов.

Текст: Аркадий Арзамасцев

Полностью материал опубликован в ноябрьском номере печатной версии Национального банковского журнала.

Все банковские вклады и счета частных лиц и малых предприятий застрахованы. Если у банка отзывают лицензию, вкладчики гарантированно получают свои средства в пределах 1,4 миллиона рублей.

Что такое система страхования вкладов?

Государственная система страхования вкладов (ССВ) создана специально для защиты прав вкладчиков российских банков.

Работу ССВ регулирует закон «О страховании вкладов в банках Российской Федерации».

Все банки, привлекающие деньги частных лиц, обязаны входить в ССВ и уплачивать взносы в Фонд обязательного страхования вкладов (ФОСВ). Из этого фонда и выплачивается страховое возмещение при отзыве у банка лицензии.

Прежде чем открывать вклад или счет в банке, проверьте, имеет ли он лицензию и входит ли в систему страхования вкладов. Сделать это можно на сайте Банка России.

Если вдруг средств фонда окажется недостаточно для всех выплат, их пополнят за счет средств федерального бюджета или кредитов Банка России. Это гарантирует финансовую устойчивость ССВ.

Работу ССВ ведет Агентство по страхованию вкладов (АСВ). Агентство действует под контролем Правительства и Банка России, представители которых входят в его органы управления.

АСВ выплачивает возмещение вкладчикам, ведет реестр банков — участников ССВ, следит за формированием Фонда обязательного страхования вкладов и управляет его средствами.

С момента создания ССВ в 2004 году и до конца 2018 года Агентство уже выплатило 4 млн вкладчиков почти 2 трлн рублей.

В каком случае можно рассчитывать на выплаты?

Страховые случаи — это отзыв лицензии у банка, входящего в ССВ, либо введение в нем моратория на удовлетворение требований кредиторов.

При наступлении страхового случая вкладчики любого российского банка, входящего в ССВ, автоматически получают право на выплату страхового возмещения до 1,4 млн рублей включительно.

Если вы накопили больше 1,4 млн рублей, лучше хранить их в разных банках. Это гарантирует вам быстрый возврат средств в случае отзыва лицензии у банка.

В некоторых случаях можно рассчитывать на повышенное страховое возмещение – до 10 млн рублей. Например, если деньги лежали на счете эскроу для покупки недвижимости.

Все ли вклады застрахованы?

Система страхования вкладов защищает деньги частных лиц, в том числе индивидуальных предпринимателей (ИП), — и россиян, и иностранцев.

Представители малого бизнеса тоже могут рассчитывать на компенсацию. Но только если они зарегистрированы в субъектов малого и среднего предпринимательства.

Застрахованы все именные вклады и счета:

- срочные вклады и вклады до востребования, включая валютные;

- текущие счета для расчетов по банковским картам;

- именные сберегательные сертификаты;

- средства на номинальных счетах опекунов и попечителей, открытых в пользу подопечных;

- расчетные и депозитные счета ИП.

Также застрахованы деньги на счетах эскроу, если они открыты для расчетов по сделкам купли-продажи недвижимости или договорам долевого строительства. По ним сумма страхового покрытия составляет 10 млн рублей.

Когда еще можно рассчитывать на повышенную страховую выплату?

Вы вправе получить возмещение до 10 млн рублей, если деньги на счете оказались после того, как:

-

продали квартиру, дом, дачу или земельный участок, на котором были какие-то строения;

-

оформили наследство;

-

получили деньги по решению суда;

-

вам выплатили возмещение за ущерб жизни, здоровью или имуществу;

-

вам перечислили выходное пособие, компенсации или другие выплаты по трудовому договору;

-

вам перевели материнский капитал, социальные выплаты или пособия;

-

вам выдали грант в форме субсидии.

Но повышенная выплата полагается только при условии, что деньги поступили на счет не раньше чем за три месяца до того, как у банка отозвали лицензию или был введен мораторий на выплаты по вкладам.

Страховка не защищает:

- сберегательные сертификаты на предъявителя;

- средства, переданные банкам в доверительное управление;

- электронные денежные средства и деньги, размещенные без открытия счета;

- вклады в зарубежных филиалах российских банков;

- субординированные депозиты;

- средства на номинальных счетах (за исключением тех счетов, которые опекуны и попечители открыли в пользу подопечных), залоговых счетах и счетах эскроу, если они созданы не для сделок с недвижимостью;

- средства на счетах адвокатов и нотариусов, если счета открыты для профессиональной деятельности;

- средства на обезличенных металлических счетах;

- деньги юридических лиц, за исключением малых предприятий.

Где можно получить деньги?

Для каждого страхового случая АСВ выбирает несколько банков-агентов — именно через них можно получить страховую компенсацию. Как правило, агентами назначают банки, у которых есть отделения в тех же населенных пунктах, что и у банка, лишенного лицензии.

Адреса отделений банков-агентов можно узнать за день до начала выплат на сайте АСВ, по телефонам горячих линий Агентства и банков-агентов или в СМИ.

Частные лица могут получить выплаты наличными или попросить перевести средства на счет в любом другом действующем банке. Индивидуальным предпринимателям и малым предприятиям деньги всегда переводят на расчетный счет.

Как быстро можно получить выплату?

Банки-агенты начинают выплаты через две недели после наступления страхового случая.

Процедура страхового возмещения

| 1-й день: | отзыв лицензии или введение моратория |

| 7-й день: | объявление списка банков-агентов |

| 14-й день: | публикации в СМИ о месте выплат |

| 15-й день: | начало выплат |

Вы должны прийти в банк-агент с паспортом или другим удостоверением личности и написать заявление о выплате компенсации (его можно скачать во вкладке «Бланки документов»). Вам предоставят выписку из реестра о ваших вкладах и кредитах, а также размере страхового возмещения.

Если вы согласны с этой суммой, деньги вам выдадут или переведут на счет в течение трех рабочих дней.

Необязательно обращаться в банк-агент в первый же день выплат. Получить страховое возмещение можно в течение всего срока ликвидации банка — как правило, это не менее двух лет.

А если я не согласен с данными реестра?

Вы можете оформить заявление о несогласии и представить дополнительные документы, которые смогут обосновать ваши требования к банку.

Банк примет решение по заявлению в течение 10 дней.

Сколько мне выплатят, если у меня был и вклад, и кредит?

Если сумма вклада больше, чем сумма долга, то АСВ выплатит вам разницу между суммой вклада и суммой задолженности. Но оставшуюся часть вклада вы сможете получить только после того, как погасите кредит.

Если вклад меньше, чем кредит, то страховую сумму вам выплатят после возврата долга. Погасить даже часть кредита за счет вклада в банке с отозванной лицензией невозможно — это запрещено законом.

Сколько я получу, если открывал счета в разных отделениях одного банка?

Они считаются вкладом в одном банке. Все ваши активы (вклады и счета) АСВ просуммирует. Из расчета этой общей суммы вы и получите страховую выплату, но не больше 1,4 млн рублей.

У меня был вклад в евро. Как посчитают сумму выплаты?

Вклады в иностранных валютах пересчитывают в рубли по курсу Банка России на день отзыва лицензии.

Как быть, если сумма вклада больше 1,4 млн рублей?

Вы имеете право требовать полного возврата средств. Заполните соответствующий раздел в заявлении о компенсации.

В случае введения моратория вы можете получить остаток вклада после того, как мораторий будет снят.

Если у банка отозвали лицензию и начали процедуру банкротства, его активы распродадут — и эти средства также направят на выплаты вкладчикам и кредиторам банка. Ваши интересы в ходе ликвидации будет представлять АСВ. Подтверждать свое право требования по остаткам вкладов не требуется.

А если я не могу лично приехать в отделение банка-агента?

Если вы узнали о страховом случае далеко от своего города, например во время длительной командировки или службы в армии, можете отправить заявление по почте.

К заявлению нужно приложить копию паспорта или другого удостоверяющего документа. Для получения выплаты больше 1000 рублей подпись на заявлении должен заверить нотариус.

Компенсацию в этом случае вы также можете получить дистанционно — почтовым переводом или на счет в любом действующем банке, входящем в ССВ. Индивидуальным предпринимателям возмещение переводят только в безналичном порядке.

За выплатой также может обратиться ваш представитель. Для этого ему понадобится генеральная доверенность или нотариально заверенная доверенность на получение страхового возмещения. Примерную форму доверенности можно найти и скачать на сайте АСВ во вкладке «Бланки документов». Подробнее о работе системы страхования вкладов вы можете узнать на сайте АСВ или по телефону горячей линии Агентства: 8 800 200-08-05.

- Чтобы сохранить этот материал в

избранное, войдите или зарегистрируйтесь Материал добавлен в «Избранное» Вы сможете прочитать его позднее с любого устройства. Раздел «Избранное» доступен в вашем личном кабинете Материал добавлен в «Избранное» Удалить материал из «Избранного»? Удалить Материал удален из «Избранного»

- Чтобы сохранить этот материал в

избранное, войдите или зарегистрируйтесь Материал добавлен в «Избранное» Вы сможете прочитать его позднее с любого устройства. Раздел «Избранное» доступен в вашем личном кабинете Материал добавлен в «Избранное» Удалить материал из «Избранного»? Удалить Материал удален из «Избранного»

Поправки в закон о страховании вкладов могут быть внесены в Госдуму на следующей неделе Евгений Разумный / Ведомости

Банки смогут до конца года меньше отчислять в Фонд страхования вкладов (ФСВ). Чтобы облегчить им привлечение фондирования, базовая ставка взносов в ФСВ будет снижена с 0,15 до 0,1% до конца 2020 г. Об этом сегодня сообщила председатель ЦБ Эльвира Набиуллина на еженедельной пресс-конференции.

Снижение страховых взносов должно повысить возможности банков по реструктуризации кредитов, компенсировав им часть потерь, следует из сообщения регулятора. Он планирует поднять вопрос о снижении ставки страховых взносов на ближайшем заседании совета директоров Агентства по страхованию вкладов (АСВ). По закону новые ставки вводятся не менее чем через 45 дней после решения об их изменении – ЦБ хочет это исправить и предложит поправки, которые позволят быстрее вводить новые ставки и применять их для расчета взносов с даты, определенной решением совета директоров АСВ, говорится в сообщении.

Председатель комитета Госдумы по финансовому рынку Анатолий Аксаков сказал «Ведомостям», что знает о готовящихся поправках в закон о страховании вкладов: они могут быть внесены в Госдуму на следующей неделе.

Сколько платят банки

Сейчас все банки, работающие с деньгами населения, ежеквартально платят в страховой фонд 0,15% от привлеченных средств. Те, кто привлекает вклады по повышенным ставкам, платят больше. По закону о страховании вкладов по дополнительным ставкам банки платят, даже если привлекли хотя бы один дорогой вклад в течение квартала.

ЦБ рассчитывает базовый уровень доходности вкладов на основе данных банков, привлекших 2/3 всех вкладов. Банки, предлагающие ставки на 2–3 процентных пункта (п. п.) выше этого уровня, платят в фонд по дополнительной ставке: она не может превышать более половины базовой и сейчас составляет 0,075%. Таким образом, суммарная выплата по базовой и дополнительной ставкам для банка достигает 0,225% от привлеченных средств за квартал. Банки, задирающие ставки более чем на 3 п. п. или финансово неустойчивые (по оценке регулятора), отчисляют еще больше – 0,9%: базовая ставка плюс повышенная дополнительная, которая устанавливается в размере не более 500% базовой (сейчас 0,75%).

За IV квартал прошлого года, к примеру, банки перечислили в ФСВ 51,85 млрд руб., из них 50,11 млрд руб. по базовой ставке и 1,74 млрд руб. – по повышенной дополнительной. Взносы по дополнительной ставке не устанавливались.

Если базовая ставка будет снижена до 0,1%, дополнительная может уменьшиться до 0,05%, а повышенная дополнительная – до 0,5%. Банки с повышенными ставками вкладов в таком случае будут выплачивать в ФСВ 0,15% или 0,6% от привлеченных средств.

Сколько платит АСВ

Платежи в ФСВ напрямую учитываются в стоимости фондирования и потому сокращают ставки вкладов, отмечал бывший зампред ЦБ, профессор банковского института ВШЭ Михаил Сухов в статье для «Ведомостей». Высокий, необычный для мира уровень отчислений в 0,15% объясняется масштабными потерями из-за проблем банков-банкротов, рассуждал он. По мнению Сухова, максимально допустимая ставка еще ниже предложенной в пятницу ЦБ – 0,05% в квартал. Тогда депозитные ставки вырастут примерно на 0,4% годовых, а финансирующий систему страхования кредит ЦБ без инфляционных последствий можно вернуть в 2024 г.

Долг перед Центробанком образовался у АСВ из-за массовых выплат во время расчистки банковской системы. На пике, в 2017 г., он превышал 800 млрд руб. после рекордных выплат в 2016 г. – 568 млрд руб. (лимит кредитной линии АСВ в Центробанке составляет 1,03 трлн руб.). Чтобы вернуть эти деньги, отчисления в ФСВ были повышены, до 2017 г. они составляли 0,12%. К концу 2019 г. долг АСВ перед регулятором снизился до 584 млрд руб., последние данные, на 27 марта, – 533 млрд руб.

Нынешние 0,15% – максимальная ставка за всю историю системы страхования вкладов, она применялась при запуске системы в 2004–2006 гг., чтобы наполнить фонд. Затем ставка постепенно снижалась: в 2007 г. до 0,13%, а в 2008 г. до 0,1%.

«Ведомости» ожидают ответа от АСВ.

Сколько получат вкладчики

На 1 января застрахованные вклады в АСВ достигали 34,7 трлн руб. (с учетом средств малого бизнеса), за 2019 г. они выросли на 10,5% и на 6,5% за 2018 г., говорит директор рейтингов финансовых институтов НРА Юрий Ногин. В этом году, по его оценке, они могут увеличиться еще на 7% – до 37,1 трлн руб., тогда экономия банков на отчислениях в АСВ составит 18,6 млрд руб. в квартал, или 70–75 млрд руб. за год.

Эффект от экономии будет небольшим – около 17 млрд руб. в квартал, или 3,4% от чистой прибыли сектора за год, оценивает младший вице-президент Moody’s Мария Малюкова. Уменьшение отчислений позволит банкам немного сэкономить на расходах в нынешних непростых условиях падения доходов из-за сокращения выдачи кредитов, уменьшения комиссионного дохода, роста кредитных потерь, полагает она: «Высвободившиеся средства банки смогут направить на увеличение провизий (резервов) по кредитным потерям, которые будут основным драйвером снижения прибыльности в этом году». Но на ставки по вкладам, по ее мнению, эта новация особо не повлияет, тем более что многие банки уже подняли ставки, чтобы удержать клиентов.

Ногин также сомневается, что сокращение страховых взносов подтолкнет банки существенно менять предложения для вкладчиков. Это позволило бы им давать дополнительные 0,2 п. п. в годовых по вкладу, но основная проблема – это все же более низкая по сравнению с прошлым годом ключевая ставка, которая делает вложения в депозиты менее привлекательными, замечает он.

Банкиров инициатива ЦБ обрадовала. Это позволит компенсировать часть потерь доходов и капитала банков от кризиса, в том числе от реструктуризации кредитов, и сохранить объемы кредитования, сказал представитель Россельхозбанка.

Послабление позволит также предложить клиентам более конкурентные ставки, уверен начальник управления сберегательного и инвестиционного бизнеса банка «Открытие» Александр Бородкин. Высвобожденные средства могут быть использованы как на увеличение ставок по вкладам, так и на снижение ставок по кредитам, уточнил он.

Снижение отчислений в ФСВ частично позволит больше платить по привлекаемым средствам клиентов, а именно средства вкладчиков наиболее важны сейчас для поддержания ликвидности банков, говорит главный аналитик Сбербанка Михаил Матовников. «Также это поможет немного поддержать рентабельность банков, – продолжает он. – Но речь идет об изменении стоимости вкладов, которое измеряется всего лишь 0,2 п. п. в год, а возможные рыночные изменения ставки будут явно превышать это влияние».

В последние недели банки столкнулись со снижением остатков на счетах физлиц, что связано как со снижением деловой активности и сокращением доходов физлиц, так и с крупными покупками клиентов, ждущих дальнейшего роста курса доллара, напоминает представитель ПСБ. Снижение отчислений дает банкам больше пространства, говорит он. Те, у кого размер вкладов изменился незначительно, скорее всего, сохранят уровень ставок и направят высвободившиеся средства на увеличение маржинальности, в том числе на случай роста резервов по кредитам, а вот банки, столкнувшиеся с существенным оттоком, могут направить высвободившиеся средства на увеличение ставки по вкладам, рассуждает он. Но так как страховые взносы сокращаются только до конца 2020 г., эффект будет меньше на годовых вкладах и максимален на вкладах сроком до полугода – часть банков может объявить специальные акции по коротким депозитам, ожидает представитель ПСБ.

Страхование вкладов – система, позволяющая частным вкладчикам – физическим лицами получить денежные средства при отзыве лицензии или банкротстве кредитной организации. Для этого банки уплачивают страховые взносы за привлекаемые вклады в специализированный фонд, откуда производятся выплаты в случае дефолта.

История страхования вкладов

Первая система обязательного страхования вкладов физических лиц появилась в США во время Великой депрессии в 1933 году на основании Акта Гласса-Сигала. Сначала специально созданная Федеральная корпорация страхования депозитов выплачивала не более 5 тыс. долларов на одного вкладчика. Впоследствии эта сумма была увеличена до 100 тыс. На зиму 2017 года она составляет 250 тыс. долларов. Аналогичные системы страхования вкладов существуют и в других странах.

Страхование банковских вкладов в России

В России система страхования вкладов физических лиц впервые появилась с принятием Федерального законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от 23 декабря 2003 года. В 2004 году было создано Агентство по страхованию вкладов (АСВ).

При этом обязательное страхование вкладов физических лиц в РФ служит условием получения лицензии на привлечение денег граждан.

Размер компенсации по страхованию вкладов

При наступлении страхового случая у банка возмещения выплачиваются не только физическим лицам, но и — во вторую очередь — индивидуальным предпринимателям (ИП). Российские клиенты получают 100%* от суммы застрахованного банковского вклада, но не более 1,4 млн рублей по всем счетам в одном банке. Также, с 1 января 2019 года система страхования вкладов распространится на микро- и малый бизнес. В случае отзыва Центробанком лицензии компания, входящая в Реестр субъектов малого и среднего предпринимательства, сможет вернуть размещенные на счете или депозите деньги в пределах 1,4 миллионов рублей.

При этом валюта пересчитывается в рубли по курсу ЦБ на день наступления страхового случая. Страховые выплаты по вкладу в одном банке не влияют на размер компенсации в случае дефолта в другом банке для того же клиента.

*Однако в случае наличия кредита в этом же банке, клиент получит сумму вклада за вычетом суммы долга.

Незастрахованные вклады

К нестраховым, т. е. не подпадающим под систему страхования вкладов физических лиц, относятся следующие виды средств:

Для того чтобы гарантированно получить компенсацию в случае отзыва у банка лицензии или его банкротства, вкладчику необходимо убедиться в том, что кредитная организация, в которой он открывает счет, является участником системы обязательного страхования вкладов физических лиц. Такую информацию можно получить, например, на сайте АСВ.