Бухгалтерская отчетность по сегментам

Содержание

РЕФОРМИРОВАНИЕ ОТЧЕТНОСТИ

УДК 657.37

ПРОБЛЕМЫ ФОРМИРОВАНИЯ И РАСКРЫТИЯ ИНФОРМАЦИИ ПО СЕГМЕНТАМ ДЕЯТЕЛЬНОСТИ В ФИНАНСОВОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИЙ

А. Н. ЧИКИШЕВА,

кандидат экономических наук, старший преподаватель кафедры бухгалтерского учета, экономического анализа и аудита E-mail: anianikolaevna@mail. ru Вятский государственный гуманитарный университет

В статье рассмотрены методики представления в финансовой отчетности информации по сегментам деятельности организаций при применении Положения по бухгалтерскому учету «Информация по сегментам» (ПБУ12/2000), основанного на Международном стандарте финансовой отчетности (IAS) 14 «Сегментная отчетность», и нового Положения gj бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010), базой которого выступил Международный стандарт по финансовой отчетности (IFRS) 8 «Операционные сегменты». Сформулированы проблемы исполнения требований национальных стандартов.

Ключевые слова: сегмент, информация по сегментам деятельности.

В нашей стране все более актуальным становится представление информации по сегментам в финансовой отчетности. Проблемам ее нормативно-правового регулирования, соотнесения с Международными

стандартами финансовой отчетности (МСФО), а также порядку ее формирования посвящены работы многих специалистов (Н. Н. Клинова, А. А. Соколова, А. С. Кутепова, Е. Н. Кургановой, Д. А. Ибрагимовой, Н. Ю. Базалей и др.). В экономической литературе представлено множество методик формирования отчетности по сегментам деятельности, разработанных на базе ранее действовавших МСФО (IAS) 14 «Сегментная отчетность» и Положения по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2000). Систематизировав и обобщив их, можно выделить следующие этапы (рис. 1):

1) определение необходимости составления сегментарной отчетности;

2) определение географических и операционных сегментов;

3) определение отчетных сегментов;

4) определение формата информации;

5) сбор и обобщение информации по отчетным сегментам;

6) представление информации по сегментам в отчетности.

Реализация указанных процедур и требований ПБУ12/2000 была призвана обеспечить представление полезной информации о различных направлениях деятельности организации. Но на практике перед бухгалтерскими службами российских предприятий возникали проблемы массового характера, а именно:

— на первом этапе неоднозначное содержание нормативных правовых актов в вопросе о характеристиках предприятия, вследствие которых оно считается обязанным раскрывать информацию по сегментам, в большинстве случаев приводило к игнорированию данной обязанности;

— на втором этапе введенные ПБУ 12/2000 ограничения масштабов географических сегментов, отсутствие какой-либо общей методики оценки влияния рисков на деятельность и описания порядка участия факторов организационной структуры и внутренней отчетности затрудняли установление границ операционных и географических сегментов;

— на третьем этапе неточности в формулировках критериев отчетных сегментов, отсутствие порядка объединения нескольких сегментов в один вызывали проблемы при определении совокупности отчетных сегментов предприятия;

— на четвертом этапе возникали проблемы с определением первичного и вторичного формата сегментной информации, так как в ПБУ 12/2000 не был раскрыт способ оценки источника и характера рисков, на основе которого предполагалось осуществлять классификацию сегментов;

— на пятом этапе неточности правил расчета и оценки некоторых показателей сегментарной отчетности затрудняли определение требуемых величин;

— на шестом этапе некорректное указание вида бухгалтерской отчетности, периода ее составления вызывало вопросы при раскрытии информации.

Большинство специалистов предлагали различные варианты разрешения перечисленных проблем на примере конкретных практических ситуаций. Например, Н. Н. Клинов, А. А. Соколов,

С. В. Волошина описывали методику оценки различий в прибылях организации для обоснования первичного и вторичного формата информации. Эти же и другие авторы разрабатывали формы для раскрытия сегментной информации, способы оценки межсегментных передач и распределения доходов, расходов, активов по сегментам; давали рекомендации по поводу сферы применения ПБУ 12/2000 и т. д.

Вместе с тем прежде чем предлагать какие-либо решения, следует задаться вопросом: что являлось первопричиной перечисленных проблем? Проиллюстрированная на рис. 1 методика, содержание этапов и возникающие проблемы были обусловлены несовершенством нормативно-правового регулирования финансовой отчетности, в том числе ПБУ 12/2000 . Поэтому устранение указанных проблем требовало преобразований на общегосударственном уровне.

С 01.01.2009 вступил в силу новый МСФО (IFRS) 8 «Операционные сегменты», заменивший МСФО (IAS) 14 «Сегментная отчетность». Сравнительный анализ ПБУ 12/2000 с требованиями МСФО (IFRS) 8 показал концептуальные отличия этих документов по сфере применения, интерпретации сущности и видов сегментов, основам их выделения, порядку формирования и раскрытия информации в финансовой отчетности и по многим другим аспектам. В условиях гармонизации отечественных и международных правил учета и отчетности введение МСФО (IFRS) 8 обусловило модернизацию национального стандарта по сегментной информации, в результате которой с 01.01.2011 действует новое Положение по бухгалтерской отчетности «Информация по сегментам» (ПБУ 12/2010).

Следует отметить, что ПБУ 12/2010 установлен принципиально иной подход к раскрытию информации по сегментам деятельности—»управленческий подход», который предполагает выделение сегментов в зависимости от организационной и управленческой структуры, системы внутренней отчетности организаций и раскрытие информации по ним на основе данных управленческого учета . Вследствие этого внесены существенные изменения в правила представления сегментной информации в бухгалтерской (финансовой) отчетности российских предприятий (см. таблицу).

1-й этап. Определение необходимости формирования финансовой отчетности по сегментам

2-й этап. Определение географических и операционных (хозяйственных) сегментов

3-й этап. Определение отчетных сегментов

4-й этап. Определение формата информации

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

| 5-й этап. Сбор и обобщение информации по отчетным сегментам

6-й этап. Представление информации по сегментам в отчетности

Рис. 1. Методика формирования и раскрытия информации по сегментам деятельности в бухгалтерской (финансовой) отчетности организаций согласно ПБУ 12/2000

Основные отличия в формировании и раскрытии информации по сегментам деятельности в бухгалтерской (финансовой) отчетности согласно ПБУ 12/2000 и ПБУ 12/2010

Признак сравнения ПБУ 12/2000 (основа — МСФО (IAS) 14) ПБУ 12/2010 (основа — МСФО (IFRS) 8)

Субъекты Коммерческие организации, имеющие дочерние либо зависимые общества либо входящие в объединения юридических лиц Коммерческие организации — эмитенты публично размещаемых ценных бумаг

Основа выделения сегментов Присущие деятельности предприятия риски, организационная и управленческая структура Организационная и управленческая структура

Понятие сегмента Это составной элемент компании по производству определенного товара (работы, услуги) или их однородных групп, подверженный рискам и получению прибылей, отличным от рисков и прибылей других сегментов Это часть деятельности организации: способная приносить экономические выгоды и предусматривающая расходы; результаты деятельности которой систематически анализируются лицами, полномочными в распределении и оценке результатов; по которой могут быть сформированы отдельные финансовые показатели

Виды сегментов Хозяйственный, географический, отчетный Операционный, отчетный

Правила оценки показателей Оценка показателей производится в соответствии с общими правилами бухгалтерского учета Показатели приводятся в оценке, используемой полномочными лицами организации (по данным управленческого учета)

Содержание информации по сегментам В состав информации входят: показатели по отчетным сегментам, информация которых признана первичной; показатели по отчетным сегментам, информация которых признана вторичной; дополнительные сведения об основе ценообразования на межсегментные передачи и существенных изменениях в учетной политике, их причинах, стоимостном выражении последствий В состав информации входят: общая информация (о выделении сегментов и их деятельности); показатели отчетных сегментов; способы оценки показателей; сверка показателей сегмента с совокупными показателями организации; сведения по географическим регионам деятельности, по крупнейшим покупателям

Происшедшие преобразования в нормативно-правовом регулировании бухгалтерского учета и отчетности внесли коррективы в процесс подготовки сегментной информации. На рис. 2 представлена авторская методика формирования и раскрытия информации по сегментам деятельности в бухгалтерской (финансовой) отчетности организаций, основанная на требованиях МСФО (IFRS) 8 и ПБУ 12/2010. Методика включает шесть этапов:

1) определение необходимости раскрытия информации по сегментам в отчетности;

2) выделение операционных сегментов;

3) определение отчетных сегментов;

4) сбор и обобщение информации по показателям отчетных сегментов;

5) раскрытие информации по сегментам в бухгалтерской (финансовой) отчетности;

6) представление информации по сегментам пользователям отчетности.

Реализация данной методики потребует решения намного более серьезной проблемы — применения на практике «управленческого подхода» к финансовой отчетности по сегментам деятельности, ставшего новаторским для систем МСФО и российских положений по бухгалтерскому учету и основой ПБУ 12/2010.

Во-первых, «управленческий подход» должен быть реализован на этапе выделения операционных сегментов.

Исполнение норм п. 5 ПБУ 12/2010 предполагает обособление «информации о части деятельности организации:

а) которая способна приносить экономические выгодны и предполагающая соответствующие расходы (включая подразумеваемые выгоды и расходы от операций с другими сегментами);

б) результаты которой систематически анализируются лицами, наделенными в организации полномочиями по принятию решений в распре-

делении ресурсов внутри организации и оценке этих результатов (далее — полномочные лица организации);

в) по которой могут быть сформированы финансовые показатели отдельно от показателей других частей деятельности организации».

Иными словами, достоверно и точно совокупность операционных сегментов может быть сформирована полномочными лицами организации (менеджерами и собственниками), а затем сведения о ней должны быть доведены до составителей финансовой отчетности (бухгалтеров). На практике это потребует определения протоколов тесного взаимодействия бухгалтерии с менеджерами высшего звена.

Менеджеры и собственники определяют структуру сегментов деятельности, что находит отражение в управленческой и организационной структуре предприятия. Основой данных структур может быть как один, так и несколько признаков: распределение функций и полномочий, географические регионы деятельности, производственный процесс и выпускаемая продукция и т. д.

Для создания систематизированной структуры сегментов между указанными признаками следует провести горизонтальные и вертикальные связи в зависимости от роли каждого в управлении предприятием. Высокая степень аналитичности достигается, когда информация постепенно конкретизируется по мере перехода к более детальным компонентам. Поэтому целесообразно определение позиций детализации сведений в рамках каждого признака. Совокупность сеток сегментации, образованных взаимосвязанными признаками высшего уровня, подчиненных им признаков и позиций и выделенных в соответствии с ними сегментов составляет систему сегментации и сегментов деятельности организации (рис. 3).

Сформированную систему сегментации и сегментов целесообразно закрепить соответствующими локальными актами организации, доступными для составителей бухгалтерской (финансовой) отчетности.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

При отсутствии рекомендованной системы или как минимум информации о том, какие части деятельности предположительно могут являться операционными сегментами, анализируется ли

информация о них и какой именно критерий рассматривается руководством как основной, выделение операционных сегментов будет невозможным либо будет осуществляться формально и без должного обоснования.

Во-вторых, на этапе сбора и обобщения информации по сегментам деятельности реализация «управленческого подхода» выражается в том, что показатели отчетного сегмента «приводятся в оценке, в которой они представляются полномочным лицам организации для принятия решений (по данным управленческого учета)» (п. 18 ПБУ 12/2010). Здесь проблема практического применения «управленческого подхода» приобретает правовой и системный характер. Существование и функционирование управленческого учета, информация которого должна выступать основой для раскрытия показателей сегментов, Федеральным законом от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» не признаны, а содержание внутренней бухгалтерской отчетности является коммерческой тайной (ст. 10 данного Федерального закона). Поэтому представляется необходимым признание на уровне федерального закона разделения бухгалтерского учета на финансовый и управленческий учет с установлением в отношении каждого цели, задач, принципов и т. п. на основе определенных Концепцией бухгалтерского учета в рыночной экономике России (одобрена Методологическим советом по бухгалтерскому учету при Минфине России и Президентским советом Института профессиональных бухгалтеров 29.12.1997) целей и принципов, требований к информации. Решение организационных и методических вопросов управленческого учета, взаимодействия с финансовым учетом следует отнести к функциям руководителя и главного бухгалтера.

При существующей системе нормативно-правового регулирования бухгалтерского учета и отчетности выявленное несоответствие приведет к вполне законному и обоснованному отказу от исполнения требований п. 18 ПБУ12/2010. В лучшем случае показатели по сегментам деятельности будут приведены в той оценке, в какой они представлены в бухгалтерской (финансовой) отчетности организации: при отсутствии полноценной системы управленческого учета раскрытие

1-й этап. Определение необходимости раскрытия информации по сегментам в отчетности

2-й этап. Выделение операционных сегментов

3-й этап. Определение отчетных сегментов

4-й этап. Сбор и обобщение информации по показателям отчетных сегментов

Совокупность рассчитанных показателей отчетных сегментов

5-й этап. Раскрытие информации по сегментам в бухгалтерской (финансовой) отчетности

6-й этап. Представление информации по сегментам пользователям отчетности

Рис. 2. Методика формирования и раскрытия информации по сегментам деятельности в бухгалтерской (финансовой) отчетности организаций согласно ПБУ 12/2010

а б

— Горизонтальная связь

-► Вертикальная связь

Рис. 3. Образование системы сегментации и сегментов деятельности организации для раскрытия информации о них в финансовой отчетности: а — сетка сегментации «А» (схема сегментов признака «А»); б — сетка сегментации «Б»

(схема сегментов признака «Б»)

сведений по данным финансового учета остается единственно возможным.

Таким образом, утверждение ПБУ 12/2010 и принятие принципов МСФО (IFRS) 8 «Операционные сегменты» устранило большинство существовавших ранее проблем, но обозначило круг новых проблем формирования сведений по сегментам деятельности, в том числе проблем системного характера. Вся совокупность признаков сегментации, используемых для целей маркетинга и менеджмента и переносимых на систему бухгалтерской информации, присутствует в описании организационной и управленческой структуры и отражена в системе внутренней отчетности. Поэтому в теории «управленческий подход» к раскрытию сегментной информации является более правильным.

Однако попытки реализовать его на практике потребуют глобальных преобразований в работе бухгалтерских служб, а именно: определения протоколов тесного взаимодействия с менеджерами высшего звена, организации либо совершенствования системы управленческого учета и механизмов ее взаимодействия с системой финансового учета, полной автоматизации учетного процесса.

Это ставит под сомнение возможности сокращения затрат предприятий за счет интеграции внутренней и внешней отчетности.

Кроме того, определение показателей финансовой информации по сегментам деятельности на основе индивидуализированных правил управленческого учета существенно снизит ее сопоставимость. «Управленческий подход» основан на профессиональном суждении и ответственности бухгалтеров, что непривычно для российской практики. Поэтому пользователям бухгалтерской информации следует учитывать возможность появления фактов непреднамеренного искажения показателей отчетности по сегментам деятельности.

Список литературы

1. Об утверждении Положения по бухгалтерскому учету «Информация по сегментам» (ПБУ 12/2010): приказ Минфина России от 08.11.2010 №143н.

2. Чикишева А. Н. Развитие нормативного обеспечения сегментарной отчетности в условиях внедрения МСФО // Международный бухгалтерский учет. 2009. № 11 (131). С. 24—32.

Раскрытие информации по отчетным сегментам осуществляется посредством представления определенного перечня показателей.

По отчетным сегментам (операционным или географическим) следует выделять следующие показатели:

- o общую величину выручки, в том числе полученную от продажи внешним покупателям и от операций с другими сегментами;

- o финансовый результат (прибыль или убыток);

- o общую балансовую величину активов;

- o общую величину обязательств (относятся в целом к организации);

- o общую величину капитальных вложений в основные средства и нематериальные активы;

- o общую величину амортизационных отчислений по основным средствам и нематериальным активам (включаются в расходы организации для финансовых результатов);

- o совокупную долю в чистой прибыли (убытке) зависимых и дочерних обществ, совместной деятельности, а также общую величину вложений в эти зависимые общества и совместную деятельность.

Активы, используемые совместно в двух и более отчетных сегментах, распределяются между этими сегментами при распределении соответствующих доходов и расходов.

Раскрытие информации по сегментам — это способ, который позволяет анализировать риски отдельных направлений деятельности организации и выявлять их эффективность.

Анализ сегментарной отчетности позволяет также оценить перспективы развития предприятия.

Применение горизонтального анализа дает возможность в динамике оцепить изменения по каждому сегменту основных показателей, сравнить темпы роста.

Вертикальный анализ позволит определить долю каждого сегмента в общих результатах деятельности организации, вклад каждого сегмента в общий результат.

Целесообразно проводить рейтинговую оценку сегментов с целью принятия управленческих решений по каждому сегменту и в целом по организации.

Далее рассмотрим проведение анализа отчетности по сегментам на примере ведущего предприятия металлургического комплекса, условное название которого ОАО «Металлург».

ОАО «Металлург» — предприятие полного металлургического цикла. В состав производственных мощностей входят агломерационное производство, коксохимическое производство, доменное производство, сталеплавильное производство, производство горячекатаного и холоднокатаного проката, проката с цинковым и полимерными покрытиями, а также производство электротехнического проката.

ОАО «Металлург» представляет собой вертикально интегрированную группу предприятий, которая контролирует основных поставщиков сырья и в значительной степени обеспечивает свои потребности в энергоснабжении.

Продукция компании пользуется устойчивым спросом на внутреннем и внешнем рынках. В денежном выражении на экспорт приходится 58% продаж производимой группой «Металлург» продукции. Основными экспортными рынками сбыта продукции ОАО «Металлург» в настоящий момент являются: страны Азии и Океании, страны ЕС, а также страны Ближнего Востока, включая Турцию.

Анализ по сегментам деятельности компании позволит удовлетворить потребности разнообразных категорий внешних пользователей. Так, для стратегических инвесторов большее значение будет иметь анализ финансового результата деятельности стального сегмента, а для руководителя горнодобывающего сегмента бизнеса компании — влияние результатов работы его подразделения на изменение показателей эффективности работы группы.

В структуре компании выделяются три сегмента деятельности:

- o стальной сегмент;

- o горнодобывающий сегмент;

- o прочие сегменты деятельности.

Проведем анализ финансовых результатов деятельности каждого сегмента за отчетный и базисный период.

ПБУ 12/2000 «Информация по сегментам»

(Утверждено приказом Минфина РФ от 27 января 2000 г. №11н)

Действует начиная с бухгалтерской отчетности за 2000 год I. Общие положения (пп.1-5)

II. Порядок выделения информации по отчетным сегментам (пп.6-11)

III. Порядок формирования показателей, раскрываемых в информации по отчетному сегменту (пп.12-15)

IV. Способ представления и состав информации по отчетным сегментам (пп.16-23)

Общие положения

1. Настоящее Положение устанавливает правила формирования и представления информации по сегментам в бухгалтерской отчетности коммерческих организаций* (за исключением кредитных организаций).

Настоящее Положение применяется организацией при составлении сводной бухгалтерской отчетности в случае наличия у нее дочерних и зависимых обществ, а также если на нее учредительными документами объединений юридических лиц (ассоциаций, союзов и др.), созданных на добровольных началах, возложено составление сводной бухгалтерской отчетности.

2. Настоящее Положение не применяется при формировании отчетности, составляемой для государственного статистического наблюдения, отчетной информации, представляемой кредитной организации в соответствии с ее требованиями, и составления отчетной информации для иных специальных целей.

3. Настоящее Положение может не применяться при формировании бухгалтерской отчетности субъектами малого предпринимательства.

4. Применение настоящего Положения должно обеспечивать заинтересованных пользователей информацией, позволяющей лучше оценивать деятельность организации, перспективы развития, подверженность рискам и получению прибыли.

5. В целях настоящего Положения применяются следующие понятия:

- а)информация по сегменту — информация, раскрывающая часть деятельности организации в определенных хозяйственных условиях посредством представления установленного перечня показателей бухгалтерской отчетности организации;

- б) информация по операционному сегменту — информация, раскрывающая часть деятельности организации по производству определенного товара, выполнению определенной работы, оказанию определенной услуги или однородных групп товаров, работ, услуг, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей по другим товарам, работам, услугам или однородным группам товаров, работ, услуг;

- в) информация по географическому сегменту — информация, раскрывающая часть деятельности организации по производству товаров, выполнению работ, оказанию услуг в определенном географическом регионе деятельности организации, которая подвержена рискам и получению прибылей, отличным от рисков и прибылей, имеющих место в других географических регионах деятельности организации;

- г) информация по отчетному сегменту — информация по отдельному операционному или географическому сегменту, подлежащая обязательному раскрытию в бухгалтерской отчетности или в сводной бухгалтерской отчетности;

- д) информация о выручке (доходах) сегмента — информация о выручке от продажи определенных товаров, от выполнения определенных работ, оказания определенных услуг или от продажи товаров, выполнения работ, оказания услуг в определенном географическом регионе деятельности организации (данные о величине, непосредственно относящиеся на данный сегмент), а также части общей выручки организации, которая обоснованно приходится на данный сегмент (в том числе от продаж внешним покупателям или от операций с другими сегментами этой же организации);

- е) информация о расходах сегмента — информация о расходах по производству определенных товаров, выполнению определенных работ, оказанию определенных услуг или по производству товаров, выполнению работ, оказанию услуг в определенном географическом регионе деятельности организации, а также части общих расходов организации, которые обоснованно приходятся на данный сегмент (в том числе от продаж внешним покупателям или от операций с другими сегментами этой же организации);

- ж) информация о финансовом результате сегмента — информация о разнице между выручкой (доходами) и расходами сегмента;

- з) информация об активах сегмента — информация об активах, которые используются для производства определенных товаров, выполнения определенных работ, оказания определенных услуг или для производства товаров, выполнения работ, оказания услуг в определенном географическом регионе деятельности организации;

- и) информация об обязательствах сегмента — информация об обязательствах, которые возникают при производстве и продаже определенных товаров, выполнения определенных работ, оказания определенных услуг или при производстве и продаже продукции (товаров), выполнении работ, оказании услуг в определенном географическом регионе деятельности организации.

Порядок выделения информации по отчетным сегментам

6. Перечень сегментов, информация по которым раскрывается в бухгалтерской отчетности (далее — отчетные сегменты), устанавливается организацией самостоятельно исходя из ее организационной и управленческой структуры.

Перечень отчетных сегментов в сводной бухгалтерской отчетности устанавливает организация, на которую возложено составление сводной бухгалтерской отчетности.

При выделении информации по отчетным сегментам принимаются во внимание общеэкономические, валютные, кредитные, ценовые, политические риски, которым может быть подвержена деятельность организации. Вместе с тем оценка рисков при выделении информации по отчетным сегментам не предполагает точное количественное измерение и выражение их.

7. При выделении информации по операционным сегментам несколько видов товаров, работ, услуг могут быть объединены в однородную группу при условии сходства по всем или большинству из следующих факторов:

- назначению товаров, работ, услуг;

- процессу производства товаров, выполнения работ, оказанию услуг;

- потребителям (покупателям) товаров, работ, услуг;

- методам продажи товаров и распространения работ, услуг;

- системам управления деятельностью организации (если применимо).

8. При выделении информации по географическим сегментам следует исходить из:

- а) сходства условий, определяющих экономические и политические системы государств, на территории которых ведется деятельность организации;

- б) наличия устойчивых связей в деятельности, осуществляемой в различных географических регионах;

в) сходства деятельности; - г) рисков, присущих деятельности организации в определенном географическом регионе;

д) общности правил валютного контроля; - е) валютного риска, связанного с деятельностью организации в определенном географическом регионе.

Формирование информации по географическому сегменту может осуществляться по определенному государству или нескольким государствам, региону или регионам в Российской Федерации.

Исходя из организационной структуры и системы внутренней отчетности организации информация по географическому сегменту может выделяться по местам расположения активов (ведения деятельности организации) или по местам расположения рынков сбыта (потребителей (покупателей) товаров, работ, услуг).

9. Операционный или географический сегмент считается отчетным, если значительная величина его выручки получена от продаж внешним покупателям и выполняется одно из следующих условий:

- выручка от продаж внешним покупателям и от операций с другими сегментами данной организации составляет не менее 10 процентов общей суммы выручки (внешней и внутренней) всех сегментов;

- финансовый результат деятельности данного сегмента (прибыль или убыток) составляет не менее 10 процентов суммарной прибыли или суммарного убытка всех сегментов (в зависимости от того, какая величина больше в абсолютном значении);

- активы данного сегмента составляют не менее 10 процентов суммарных активов всех сегментов.

10. На отчетные сегменты, выделенные при подготовке бухгалтерской отчетности организации, должно приходиться не менее 75 процентов выручки организации.

Если на отчетные сегменты, выделенные при подготовке бухгалтерской отчетности, приходится менее 75 процентов выручки, то должны быть выделены дополнительные отчетные сегменты независимо от того, удовлетворяют ли они по отдельности условиям, предусмотренным пунктом 9 настоящего Положения.

11. При подготовке бухгалтерской отчетности должна быть обеспечена последовательность в выделении отчетных сегментов.

Отчетный сегмент, выделенный в периоде, предшествовавшем отчетному, должен выделяться в отчетном периоде независимо от того, удовлетворяет ли он в отчетном периоде условиям, предусмотренным пунктом 9 настоящего Положения.

Порядок формирования показателей, раскрываемых в информации по отчетному сегменту

12. При формировании доходов, расходов, активов и обязательств отчетного сегмента необходимо учитывать следующее:

- а) выручкой (доходами) отчетного сегмента не являются:

- проценты и дивиденды, кроме случаев, когда такие доходы являются предметом деятельности отчетного сегмента;

- доходы от продажи финансовых вложений, кроме случаев, когда финансовые вложения являются предметом деятельности отчетного сегмента;

- чрезвычайные доходы.

- б) расходами отчетного сегмента не являются:

- проценты, кроме, случаев, когда предметом деятельности отчетного сегмента является получение доходов от финансовой деятельности;

- расходы, связанные с продажей финансовых вложений, кроме случаев, когда финансовые вложения являются предметом деятельности отчетного сегмента;

- налог на прибыль;

- общехозяйственные расходы и прочие расходы, относящиеся к организации в целом;

- чрезвычайные расходы;

- в) финансовый результат отчетного сегмента для представления в сводной бухгалтерской отчетности рассчитывается до поправок на долю меньшинства;

- г) в обязательства отчетного сегмента не включается задолженность по налогу на прибыль.

При формировании информации о выручке (доходах) отчетного сегмента от операций с другими сегментами передачи между ними должны оцениваться на основе фактически применяемых организацией цен. Основа ценообразования на указанные передачи и изменения этой основы подлежат раскрытию в бухгалтерской отчетности организации.

13. При определении доходов, расходов, активов и обязательств отчетного сегмента в расчет принимаются только те данные, которые непосредственно относятся к отчетному сегменту либо которые могут быть отнесены к нему путем обоснованного распределения. Активы, используемые совместно в двух и более отчетных сегментах, распределяются между этими сегментами в случае, когда распределяются соответствующие доходы и расходы. Способ распределения между отчетными сегментами доходов, расходов, активов и обязательств, относящихся к двум и более отчетным сегментам, зависит от характера объектов учета, видов деятельности организации, степени обособленности отчетных сегментов. При распределении между отчетными сегментами доходов, расходов, активов и обязательств, относящихся к двум и более отчетным сегментам, могут применяться разные способы. Организация должна последовательно применять избранную основу распределения между отчетными сегментами доходов, расходов, активов и обязательств, относящихся к двум и более отчетным сегментам.

14. Информация по отчетному сегменту должна подготавливаться в соответствии с учетной политикой организации. При составлении сводной бухгалтерской отчетности учетная политика в отношении информации по отчетному сегменту устанавливается организацией, на которую возложено составление сводной бухгалтерской отчетности.

15. Изменения в учетной политике, существенно влияющие на оценку и принятие решений заинтересованных пользователей информации по отчетным сегментам (определение отчетных сегментов, способы распределения доходов, расходов между отчетными сегментами и т.п.), а также причины этих изменений и оценка последствий их в денежном выражении подлежит обособленному раскрытию в бухгалтерской отчетности (сводной бухгалтерской отчетности). При изменении учетной политики информация по отчетным сегментам за предыдущие отчетные периоды должна быть приведена в соответствие с учетной политикой отчетного года.

Способ представления и состав информации по отчетным сегментам

16. При формировании бухгалтерской отчетности раскрытие информации по отчетным сегментам осуществляется посредством представления определенного перечня показателей, при этом выделяется первичная и вторичная информация по сегментам.

Выделение первичной и вторичной информации по отчетным сегментам производится исходя из преобладающих источников и характера имеющихся рисков и полученных прибылей деятельности организации. Преобладающие источники и характер рисков и прибылей выявляются на основе организационной и управленческой структуры организации, а также системы внутренней отчетности.

17. Если риски и прибыли организации определяются, главным образом, различиями в производимых товарах, работах, услугах, то первичной признается раскрытие информации по операционным сегментам, а вторичной — по географическим сегментам.

18. Если риски и прибыли организации определяются, главным образом, различиями в географических регионах деятельности, то первичной признается раскрытие информации по географическим сегментам, а вторичной — по операционным сегментам.

19. Если риски и прибыли организации определяются в равной мере различиями в производимых товарах, работах, услугах и различиями в географических регионах деятельности, то первичной считается информация по операционным сегментам, а вторичной — по географическим сегментам.

20. Если организационная и управленческая структура организации, а также система внутренней отчетности не основываются ни на производимых товарах, работах, услугах, ни на географических регионах деятельности, то выделение первичной и вторичной информации по отчетным сегментам производится на основе решения руководителя организации.

21. В составе первичной информации по отчетному сегменту в бухгалтерской отчетности раскрываются следующие показатели, относящиеся к отчетному сегменту:

- общая величина выручки, в том числе полученная от продаж внешним покупателям и от операций с другими сегментами;

- финансовый результат (прибыль или убыток);

- общая балансовая величина активов;

- общая величина обязательств;

- общая величина капитальных вложений в основные средства и нематериальные активы;

- общая величина амортизационных отчислений по основным средствам и нематериальным активам;

- совокупная доля в чистой прибыли (убытке) зависимых и дочерних обществ, совместной деятельности, а также общая величина вложений в эти зависимые общества и совместную деятельность.

Первичная информация по отчетным сегментам показывается по организации в целом по следующей схеме:

| первичная информация по отчетному сегменту 1 | х |

| первичная информация по отчетному сегменту 2 | х |

| первичная информация по отчетному сегменту 3 | х |

| информация по прочей деятельности | х |

| Итого по организации | хххх |

При этом следует иметь в виду, что в графе, отмеченной «х», отражаются суммы по показателям, раскрываемым в информации по сегментам.

22. Если первичной информацией по сегментам признается информация по операционным сегментам, то вторичная информация по каждому географическому сегменту в бухгалтерской отчетности представляется следующими показателями:

- величина выручки от продаж внешним покупателям в разрезе географических регионов, выделенных по местам расположения рынков сбыта, — для каждого географического сегмента, выручка от продаж внешним покупателям которого составляет не менее 10 процентов общей выручки организации от продаж внешним покупателям;

- балансовая величина активов отчетного сегмента по местам расположения активов — для каждого географического сегмента, величина активов которого составляет не менее 10 процентов величины активов всех географических сегментов;

- величина капитальных вложений в основные средства и нематериальные активы по местам расположения активов — для каждого географического сегмента, величина активов которого составляет не менее 10 процентов величины активов всех географических сегментов.

23. Если первичной информацией по сегментам признается информация по географическим сегментам, то вторичная информация по каждому операционному сегменту, выручка от продаж внешним покупателям которого составляет не менее 10 процентов общей выручки организации либо величина активов которого составляет не менее 10 процентов величины активов всех операционных сегментов, раскрывается в бухгалтерской отчетности следующими показателями:

- выручка от продаж внешним покупателям;

- балансовая величина активов;

- величина капитальных вложений в основные средства и нематериальные активы.

23.1. Если первичной информацией по сегментам признается информация по географическим сегментам, выделенным исходя из места расположения активов, отличным от места расположения рынков сбыта, то в дополнение к показателям, указанным в пункте 21 настоящего Положения, по каждому географическому сегменту, выделенному исходя из мест расположения рынков сбыта и выручка от продажи внешним покупателям которого составляет не менее 10 процентов общей выручки организации от продажи внешним покупателям, раскрывается величина выручки от продажи внешним покупателям.

23.2. Если первичной информацией по сегментам признается информация по географическим сегментам, выделенным исходя из мест расположения рынков сбыта, отличным от расположения активов, то в дополнение к показателям, указанным в пункте 21 настоящего Положения, по каждому географическому сегменту, выделенному исходя из мест расположения активов и выручка от продажи внешним покупателям которого составляет не менее 10 процентов общей выручки организации от продажи внешним покупателям либо величина активов которого составляет не менее 10 процентов величины всех активов организации, в бухгалтерской отчетности раскрываются следующие показатели:

- балансовая величина активов сегмента, выделенного исходя из мест расположения активов;

- величина капитальных вложений в основные средства и нематериальные активы.

* В дальнейшем именуются — организации.

| Рис.1. Взаимосвязь сегментарного учета и сегментарной отчетности организации с системой управленческого контроля |  |

Глава 7. Сегментарная отчетность организации

Задачи и этапы построения системы сегментарной отчетности организации

Трансфертное ценообразование предполагает четкое фиксирование факта приемки-передачи между центрами ответственности изделия (услуги), что невозможно без организованной системы сегментарного учета и отчетности. В его основе лежит принцип, согласно которому оптимальными являются те трансфертные иены, которые обеспечивают организации максимально возможный маржинальный доход. По трансфертным ценам составляется сегментарная отчетность организации. Поэтому установленная ТЦ будет справедливой в том случае, если обеспечит возможность объективной оценки эффективности функционирования каждого центра ответственности организации.

С одной стороны, в основе трансфертного ценообразования лежит принцип, согласно которому оптимальными являются те трансфертные цены, которые обеспечивают организации максимально возможный маржинальный доход. С другой стороны, использование трансфертных цен является важнейшим условием составления сегментарной отчетности организации. Поэтому установленная ТЦ будет справедливой в том случае, если сформированная на ее базе управленческая отчетность обеспечит возможность объективной оценки эффективности функционирования каждого сегмента предпринимательской деятельности.

В последующих главах проводится конкретный комплексный анализ всех форм финансовой (бухгалтерской) отчетности организации — от анализа финансового состояния в целом до анализа конкретных статей и разделов отчетности. Рассматриваются также особенности анализа консолидированной отчетности и специфика анализа сегментарной отчетности организаций.

СПЕЦИФИКА СЕГМЕНТАРНОЙ ОТЧЕТНОСТИ ОРГАНИЗАЦИИ

Этапы создания сегментарной отчетности организации г г.-, ,г.- …… …………………………,…………..

В рыночной экономике трудно переоценить значение учета по сегментам бизнеса. На базе информации сегментарного учета строится система управленческого контроля предприятия. Данные сегментарного учета удовлетворяют информационные потребности внутрифирменного управления, позволяют контролировать затраты и результаты на разных уровнях управления, составлять сегментарную отчетность, анализируя которую можно судить об эффективности функционирования того или иного структурного подразделения организации. Кроме того, основываясь на информации сегментарного учета и отчетности, администрация предприятия может принимать различные управленческие решения, например о целесообразности разукрупнения (децентрализации) бизнеса. Остановимся на этих вопросах подробнее.

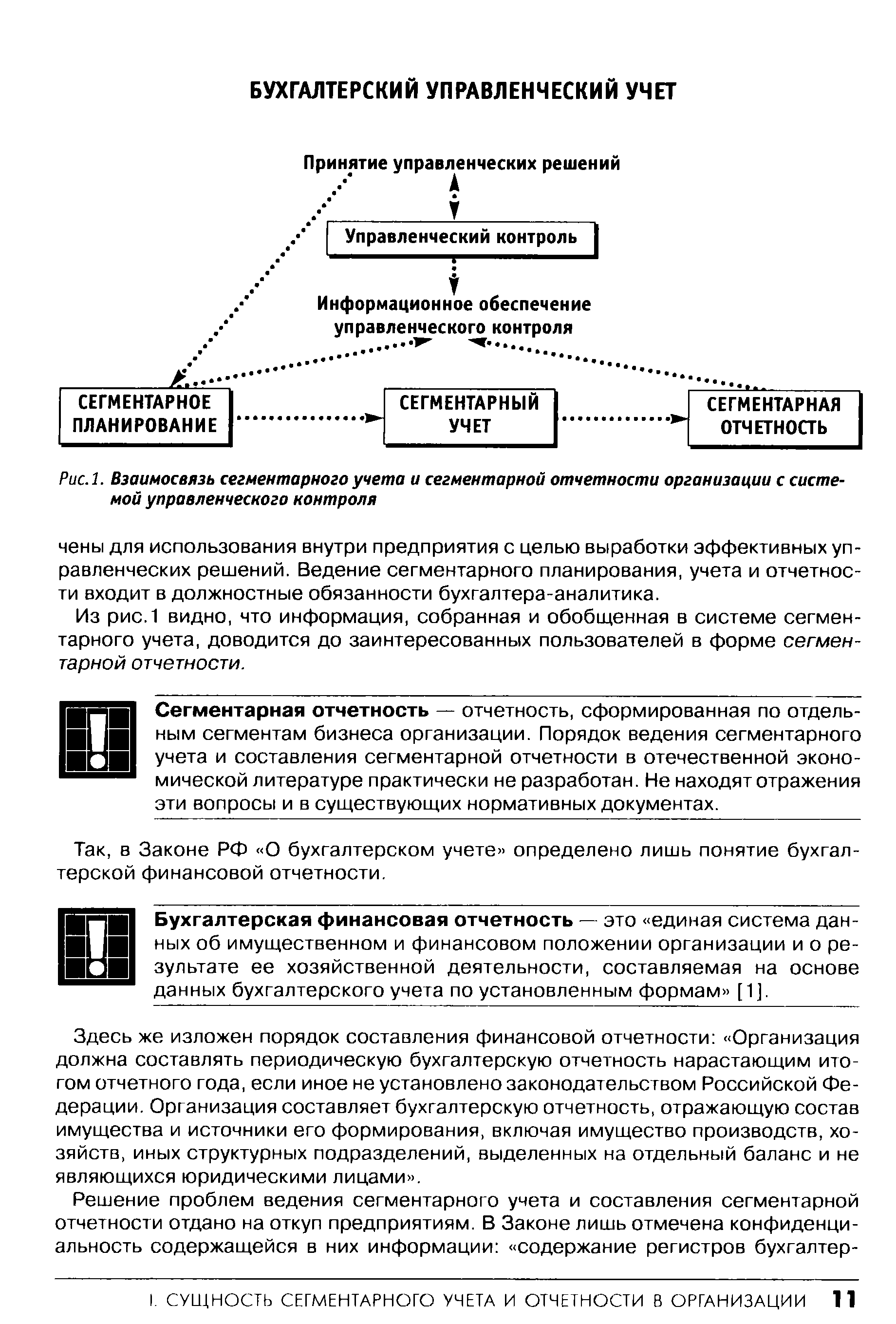

Сегментарная отчетность — отчетность, сформированная по отдельным сегментам бизнеса организации. Порядок ведения сегментарного учета и составления сегментарной отчетности в отечественной экономической литературе практически не разработан. Не находят отражения эти вопросы и в существующих нормативных документах.

Положения, изложенные в международных бухгалтерских стандартах, рассчитаны на транснациональные компании, подразделения которых работают в разных странах мира. Это в полной мере относится и к Международному стандарту финансовой отчетности (МСФО) №14 Сегментарная отчетность , которым регламентируется порядок формирования отчетности о сегментах бизнеса в странах с рыночной экономикой. В первой редакции стандарт был принят в 1983 году, однако предпосылкой появления в западных странах сегментарной отчетности стали начавшиеся во второй половине нашего столетия бурные процессы в совершенствовании форм организации производства.

Другим существенным недостатком в организации сегментарной отчетности Корпорации следует признать отсутствие анализа результатов деятельности сегментов на основе составления гибких бюджетов.

Расширенная кодировка статей затрат центров ответственности (предполагающую их деление на переменные, постоянные и условно-постоянные, а также на контролируемые и неконтролируемые) для их детального отражения в системе управленческого учета и для последующего составления сегментарной отчетности. Обособление системы сегментарного учета и отчетности в рамках управленческого учета и ограничение доступа внешних пользователей к данным сегментарного учета, помимо организации информационного обслуживания управленческих структур, создают условия для сохранения коммерческой тайны о некоторых показателях хозяйственной деятельности предприятия. Пользователями этой информации являются собственники предприятия и управляющий персонал — дирекция предприятия, директора всех отделов, а также директора аптек и аптечного склада.

Организация системы сегментарного учета предполагает специальную кодировку затратных и доходных статей центров ответственности для их детального отражения в системе управленческого учета и для последующего составления сегментарной отчетности. Решение этих задач требует корректировки рабочего плана счетов ЗАО Провизор . Рассмотрим этот вопрос на примере организации учета издержек обращения.

Одна из основных задач сегментарной отчетности — предоставить отчеты об отклонениях от принятых норм по сегментам бизнеса. Если руководство своевременно обратит внимание на виды отклонений, причины их возникновения, то можно скорректировать отрицательные последствия, вызванные ими. Разработку бюджетов и смет ведет бухгалтер-аналитик в непосредственном контакте с директорами отделов. Применяются следующие приемы планирования анализ фактических показателей за прошлый период, разработка внутренних стандартов, прогнозирование. Система планирования направлена на организацию контроля затрат и получения прибыли центрами ответственности, а также на координацию их хозяйственной деятельности в интересах всего предприятия. В системе сегментарного учета формируются бюджеты и сметы по всем направлениям-хозяйственной деятельности структурных подразделений предприятия. Отчеты, бюджеты и сметы составляются по местам возникновения затрат в разрезе центров ответственности. По причинам возникновения отклонений ответственными должны быть предоставлены объяснения. Далее в автоматическом режиме, по команде бухгалтера-аналитика программа формирует сводные отчеты для принятия руководством предприятия соответствующих управленческих решений. Такой сводный отчет об остатках товара в аптеках может иметь следующий вид (см. табл. 31).

В учебнике прослеживается связь бухгалтерского управленческого учета с финансовым и производственным, показываются различия и общее между ними, определяется место сегментарного учета и сегментарной отчетности в системе бухгалтерского управленческого учета. Теоретические вопросы подкрепляются примерами из практики работы реально существующих российских предприятий различной отраслевой принадлежности. Спектр рассматриваемых примеров разнообразен — от банковской деятельности до учреждений здравоохранения. Поэтому книга будет полезна не только неискушенным читателям, начинающим знакомство с новой учетной дисциплиной. Можно надеяться, что она позволит практикам найти оригинальные решения в сфере внутрифирменного планирования и управления, организации управленческого учета и постановки сегментарной отчетности на своих предприятиях.

Первым шагом на пути формирования в организации системы управленческого контроля является сегментарное планирование — разработка смет (бюджетов) для структурных подразделений. В отсутствии обоснованного плана процесс контроля невозможен. Иначе говоря, сегментарное планирование является одной из составляющих системы информационного обеспечения управленческого контроля. В качестве других составляющих выступают сегментарный учет и сегментарная отчетность.

Информация сегментарной отчетности позволяет администрации организации контролировать деятельность центров ответственности и объективно оценивать качество работы возглавляющих их менеджеров. На ее основе делаются выводы о профессиональной пригодности того или иного менеджера, разрабатываются финансовые и нефинансовые критерии оценки его деятельности, формируется система материального и морального поощрения персонала предприятия. Решение этих задач осложняется тем, что деятельность одного менеджера может оказывать влияние на деятельность других управляющих. Например, лучшие дилеры по продажам могут столкнуться с трудностями при сбыте некачественных товаров. Полностью исключить такую взаимозависимость невозможно, однако ее воздействие можно минимизировать при тщательном выборе центров ответственности, надлежащем информационном обеспечении, установлении объективных критериев оценки деятельности структурных подразделений (к примеру, возложив на начальников цехов ответственность не только за затраты, но и за качество произведенной продукции, можно избежать конфликтов между сбытом и производством).

Сегментарная отчетность может и должна представляться организациями, не только имеющими дочерние и зависимые общества, но и составляющими сводную отчетность. Подобно тому как результаты финансового учета обобщаются во внешней финансовой отчетности, заключительным этапом управленческого учета является формирование внутренней (сегментарной) отчетности.

Порядок построения и возможности применения информации сегментарной отчетности в организации

Сегментарная отчетность — отчетность, сформированная по отдельным сегментам бизнеса организации.

Вышеизложенное позволяет заключить деление организации на центры ответственности представляет собой лишь один из аспектов сегментации бизнеса, необходимых для реализации контрольно-мотивационной функции управленческого учета. Другая, не менее важная его функция — планово-аналитическая — может быть материализована при делении организации на информационные сегменты. Наконец, деление организации на внутренние и внешние сегменты определяет место того или иного структурного подразделения в системе сегментарной отчетности. Подобный триединый подход к сег-

Сегмент бизнеса — это любой элемент коммерческой деятельности организации, который может быть рассмотрен в аспекте расширения или сокращения этой деятельности. Это может быть вид продукции, тип заказчика, географический район сбыта и т. п. Для оптимизации контроля эффективности различных направлений деятельности организации целесообразно составить внутреннюю сегментарную отчетность по географическим районам сбыта, типам покупателей, товарным ассортиментным группам и др. Оперативный контроль показателей деятельности организации в данных разрезах на основе детального анализа внутренней сегментарной отчетности предотвращает появление и рост негативных тенденций в отдельных сегментах бизнеса и положительно влияет на результаты деятельности организации в целом.

Информация сегментарной отчетности позволяет администрации организации контролировать деятельность разных подразделений и объективно оценивать качество работы возглавляющих их менеджеров. На ее основе делаются выводы о профессиональной пригодности того или иного менеджера, разрабатываются финансовые и нефинансовые критерии оценки его деятельности, формируется система материального и морального поощрения персонала предприятия.

Этап П. Классификация статей затрат центров ответственности. Организация системы сегментарной отчетности предполагает специальную классификацию затратных и доходных статей центров ответственности для их детального отражения в системе управленческого учета и для последующего составления сегментарной отчетности.

Одна из основных задач сегментарной отчетности — предоставление отчетов об отклонениях от норм по сегментам бизнеса. При своевременном выявлении таких отклонений и причин их возникновения появляется возможность оперативного принятия соответствующих управленческих решений. Система планирования сориентирована на организацию контроля расходов и получения прибыли соответствующими центрами.

Отчетность сегментарная — совокупность данных из системы бухгалтерского учета, позволяющих получить представление о деятельности коммерческой организации в разрезе операционных и/или географических сегментов. Под сегментом понимается функциональная или линейная часть (подразделение) предприятия, по которой может быть составлена отдельная отчетность. Если сегмент занимает существенное место в доходах и расходах фирмы, он называется отчетным, а информация о нем подлежит обязательному раскрытию в бухгалтерской отчетности или в сводной бухгалтерской отчетности. Сегментарная отчетность составляется в соответствии с ПБУ 12/2000 Информация по сегментам .

В основе составления отчетов по центрам затрат лежит принцип контролируемости, из которого вытекает следующее детальность отчетов уменьшается по мере увеличения уровня руководителя, которому они предоставляются отчеты вышестоящему руководству не являются результатом суммирования отчетов нижестоящим менеджерам. Конкретное содержание отчетности, специфика инструментов и методов, применяемых в системе учета и отчетности по центрам ответственности, зависят от того, каков статус данного центра ответственности. Учетные данные по местам возникновения затрат и центрам ответственности обрабатываются и составляются внутренние (сегментарные) отчеты, которые создаются бухгалтером- аналитиком и предъявляются как администрации строительной организации, так и менеджерам всех уровней управления.

Как и в 80-е годы, в целях стимулирования эффективности бизнеса необходимо оценить вклад каждого сегмента в конечные результаты деятельности организации. Однако на современном этапе экономического развития ответы на эти вопросы следует искать в системе управленческого контроля организации, основой которой являются сегментарный учет и отчетность.

I. Сущность, значение и условия построения системы сегментарного учета и отчетности в организации

Сущность и значение сегментарного учета и отчетности. Их место в системе управленческого контроля организации

Основная задача управленческого контроля состоит в обеспечении согласованности поставленных задач, когда интересы каждого отдельно взятого сотрудника совпадают с интересами всей организации. Для реализации этой цели менеджеры должны соответствующим образом распределить обязанности своих подчиненных и разработать соответствующие критерии оценки их деятельности на основе данных сегментарного учета и отчетности.

Третий признак сегментации определяет место структурного подразделения в системе сегментарной отчетности организации. Согласно ему, сегменты могут подразделяться на внешние (по которым организация обязана представлять внешнюю отчетность) и внутрбнние/

Подобно тому, как информация внешней финансовой отчетности используется для анализа финансового состояния предприятия, результатов его деятельности, данные сегментарной отчетности позволяют оценить качество работы всех сегмен-юв бизнеса. Ведь центр ответственности представляет собой часть системы управления предприятием и, как любая система, имеет вход и выход. На входе в центр ответственности — сырье, материалы, полуфабрикаты. Центр ответственности располагает необходимым для производственной деятельности имуществом — основными средствами, малоценными и быстроизнашивающимися предметами. В процессе функционирования подразделение потребляет трудовые ресурсы, пользуется услугами сторонних организаций, выполняя заданную ему работу. На выходе из центра ответственности — полуфабрикат, продукция, услуга, которые либо поступают в следующий центр ответственности, либо реализуются на сторону.

Сегментарная отчетность необходима предприятию, по крайней мере, по двум причинам. Во-первых, с ее помощью администрация организации сможет контролировать деятельность центров ответственности и обьективно оценивать качество работы возглавляющих их менеджеров. Любое планирование, в том числе и сегментарное, теряет смысл в отсутствии четко налаженного контроля.

Таким образом, для организации сегментарного учета и отчетности предприятию понадобится отдельная автоматизированная система на базе бухгалтерской программы Парус , которая будет непосредственно связана с системой финансового учета. Система сегментарного учета должна быть универсальной, то есть способной предоставить любую сегментарную отчетность в форме, удобной для восприятия. Бухгалтер-аналитик, занимающийся сегментарным учетом, работая на своем персональном компьютере, будет иметь доступ ко всей бухгалтерской информации. ДоступТюсторонних пользователей в систему управленческого сегментарного учета закрыт. Возможности получения сотрудниками бухгалтерской информации варьируются в зависимости от их должностных обязанностей.

Сегмент (от лат. segmentum) означает отрезок, часть чего-либо. Сегментарную отчетность можно определить как отчетность, сформированную по отдельным сегментам бизнеса (центрам ответственности) организации. Порядок ее составления для внешних пользователей установлен ПБУ 12/2000 , для внутренних пользователей он практически не разработан. Не находит отражения данный вопрос и в существующих нормативных документах.

Сегмент (от лат. segmentum) означает отрезок, часть чего-либо. Сегментарную отчетность можно определить как отчетность, сформированную по отдельным сегментам бизнеса (центрам ответственности) организации.

В 1985 году Советским правительством был обьяв-лен новый экономический курс под названием перестройка . Изменения в хозяйственном механизме общества должны сопровождаться новациями в системе бухгалтерского учета предприятий. И действительно, в конце 80-х годов начинается работа по обновлению понятийного аппарата бухгалтерского учета, изменению форм отчетности, Плана счетов с учетом требований рыночной экономики, а с января 1998 года в Российской Федерации действует Программа реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности. Следуя существующей практике стран с рыночной экономикой, ранее единый отечественный бухгалтерский учет был разделен на финансовый (сориентированный на внешних пользователей) и управленческий (формирующий информацию для использования внутри предприятия). Однако программой реформирования охвачен лишь бухгалтерский финансовый учет. Вопросы организации на предприятиях управленческого учета ( а в их числе — и сегментарного учета и отчетности) должны регламентироваться предприятиями самостоятельно, и, возможно, поэтому они оказались лишенными должного внимания со стороны научной общественности.

Левина И. Б., эксперт по бухгалтерскому учету и налогообложению

Журнал «Учет в торговле» № 4, апрель 2011 г.

С отчетности за 2011 год действует новое ПБУ 12/2010 «Информация по сегментам». В статье мы рассмотрим особенности применения этого стандарта при подготовке отчетности.

Применение нового ПБУ

С отчетности за 2011 год вместо ПБУ 12/2000 «Информация по сегментам», утвержденного приказом Минфина России от 27 января 2000 г. № 11н, применяется ПБУ 12/2010. Оно утверждено приказом Минфина России от 8 ноября 2010 г. № 143н (зарегистрирован Минюстом России 14 декабря 2010 года). Такая замена обусловлена переходом организаций на подготовку отчетности в соответствии с МСФО. Надо сказать, что ПБУ 12/2010 соответствует МСФО (IFRS) 8 «Операционные сегменты».

ПБУ 12/2010 нужно тем организациям, которые в пояснениях к годовой бухгалтерской отчетности приводят показатели по отдельным сегментам. В частности, по видам деятельности, видам продукции, регионам или структурным подразделениям. Как предусмотрено новыми правилами, в отчетах за 2011 год детализировать такие данные обязаны лишь организации – эмитенты публично размещаемых ценных бумаг. Остальные торговые компании применяют ПБУ 12/2010 по желанию. Информация по сегментам раскрывается для того, чтобы обеспечить заинтересованных пользователей бухгалтерской отчетности необходимыми сведениями. Эти данные позволяют им оценить отраслевую специфику и хозяйственную структуру компании, распределение финансовых показателей по отдельным направлениям деятельности. Информация предоставляется на основании внутренней (управленческой) отчетности организации.

Выделение сегмента

Выделить сегмент – значит обособить информацию о части деятельности торгового предприятия:

– которая способна приносить экономические выгоды и предполагает соответствующие расходы, в том числе от операций с другими сегментами;

– результаты которой систематически анализируются лицами, уполномоченными принимать решения о распределении ресурсов и оценивать эти результаты;

– финансовые показатели которой могут быть сформированы отдельно от показателей других частей деятельности организации.

Причем, чтобы признать сегмент, все перечисленные условия должны выполняться одновременно (п. 5 ПБУ 12/2010).

У торговой фирмы, имеющей структурные подразделения в разных регионах или разные магазины в одном городе, сегментами может являться деятельность этих подразделений. Сегментом также может быть оптовая и розничная торговля.

Признание сегмента отчетным

Сегмент считается отчетным, если выполняется хотя бы одно из следующих условий. Первое: выручка сегмента от продаж покупателям (заказчикам) организации и подразумеваемая выручка от операций с другими сегментами составляет не менее 10 процентов общей суммы выручки всех сегментов.

Второе: финансовый результат (прибыль или убыток) сегмента составляет не менее 10 процентов от наибольшей из двух величин: суммарной прибыли или суммарного убытка сегментов.

Третье: активы сегмента составляют не менее 10 процентов суммарных активов всех сегментов.

При этом отчетных сегментов не должно быть более 10 (п. 15 ПБУ 12/2010). Если их больше, некоторые сегменты придется объединить.

И еще одно условие: на отчетные сегменты должно приходиться не менее 75 процентов выручки от продаж, представленной организацией в отчете о прибылях и убытках.

Пример.

Основные показатели деятельности торговой компании, занимающейся розницей и оптом, приведем в таблице 1.

Данные по деятельности торговой фирмы

Операционными сегментами компании являются розничная продажа и оптовая продажа. Географические сегменты – это филиалы организации в Москве, Твери, Иванове и Калуге.

Выручка, финансовый результат и активы филиалов в Иванове и Калуге составляют менее 10 процентов суммарных показателей по компании.

Однако информация по ним полезна стороннему пользователю.

Теперь приведем группировку основных показателей деятельности торговой компании по сегментам (табл. 2).

Данные по сегментам

Таким образом, все выделенные операционные сегменты – отчетные, поскольку выручка по ним в совокупности составляет более 75 процентов (это одно из условий для признания сегмента отчетным).

А по каждому сегменту в отдельности выручка, финансовый результат деятельности и сумма активов превышают 10 процентов суммы этих показателей по компании в целом. А вот из выделенных географических сегментов отчетными являются филиалы в Москве и Твери.

Раскрытие информации о сегментах

Общая информация по каждому из сегментов отражается в пояснительной записке организации. При этом компания должна объяснить основу выделения сегментов или их объединения.

Итак, в пояснительной записке к бухгалтерской отчетности торговая организация должна привести следующую информацию по отчетным сегментам:

1) общую информацию, которая включает в себя описание основы выделения отчетных сегментов, описание случаев объединения сегментов, наименование вида (группы) товаров, продажа которых составляет выручку в каждом из сегментов;

2) показатели отчетных сегментов на отчетную дату, в частности финансовый результат, величина активов и пассивов, если эти показатели предоставляются полномочным лицам организации. Также может быть раскрыта информация по следующим показателям: выручка, проценты к получению, которые могут быть зачтены с процентами к уплате, амортизация по основным средствам и нематериальным активам, налог на прибыль по сегменту;

3) способы оценки показателей отчетных сегментов;

4) сопоставление совокупных показателей отчетных сегментов с величиной соответствующих статей бухгалтерского баланса или отчета о прибылях и убытках организации;

5) иную информацию, предусмотренную ПБУ 12/2010.

Важно запомнить

Выделение сегментов связано с тем, что организация обособляет информацию о части своей деятельности, скажем по торговым точкам в разных регионах или по видам реализуемых товаров. При этом сегментирование должно быть произведено так, чтобы на отчетные сегменты приходилось не менее 75 процентов выручки от продаж, представленной в отчете о прибылях и убытках. Величина выручки формируется по итогам года, поэтому установить окончательный перечень отчетных сегментов до его окончания нельзя.