Что из перечисленного относится к внеоборотным активам

Содержание

- Внеоборотные активы в бухбалансе

- Нематериальные активы (1110)

- Результаты исследований и разработок (1120)

- Основные средства (1130)

- Доходные вложения в материальные ценности (1140)

- Финансовые вложения (1150)

- Отложенные налоговые активы (1160)

- Прочие внеоборотные активы (1170)

- Итого по разделу I (1100)

- Оборотные активы (Раздел II бухгалтерского баланса)

- Запасы (1210)

- Класифікація необоротних активів

- Оцінка необоротних активів

- Подання припиненої діяльності

- Подання необоротного активу або ліквідаційної групи, класифікованих як утримувані для продажу

- Что такое внеоборотные активы предприятия

- Отложенные налоговые активы (внеоборотные активы предприятия)

- Финансовые вложения (внеоборотные активы предприятия)

- Доходные вложения в материальные ценности (внеоборотные активы предприятия)

- Основные средства (внеоборотные активы предприятия)

- Нематериальные и материальные поисковые активы (внеоборотные активы предприятия)

- Результаты исследований и разработок (внеоборотные активы предприятия)

- Нематериальные активы (внеоборотные активы предприятия)

- Внеоборотные активы предприятия в балансе (строки)

- Прочие внеоборотные активы (строка 1190)

- Как увеличить внеоборотные активы предприятия

- Нормативные и законодательные акты по теме

- Ответы на часто задаваемые вопросы по теме «Внеоборотные активы предприятия”

Внеоборотные активы в бухбалансе

Российский бухгалтер, N 1, 2013 год

Ольга Берг,

эксперт журнала

Как известно, значительную долю в структуре бухгалтерского баланса организации занимают внеоборотные активы. Об этом и поговорим ниже.

Все организации (за исключением кредитных организаций, государственных (муниципальных) учреждений) должны составлять и представлять в налоговый орган бухгалтерский баланс по форме, утвержденной Приказом Минфина Российской Федерации от 2 июля 2010 года N 66н «О формах бухгалтерской отчетности организаций» (далее — Приказ N 66н).

Как следует из указанной формы, внеоборотные активы отражаются в разделе I «Внеоборотные активы» бухгалтерского баланса. При этом в состав этого раздела бухгалтерского баланса входят следующие строки:

— нематериальные активы (1110);

— результаты исследований и разработок (1120);

— основные средства (1130);

— доходные вложения в материальные ценности (1140);

— финансовые вложения (1150);

— отложенные налоговые активы (1160);

— прочие внеоборотные активы (1170);

— итого по разделу I (1100).

Кратко рассмотрим содержание вышеназванных строк.

Нематериальные активы (1110)

По данной строке бухгалтерского баланса отражается информация об объектах нематериальных активов (далее — НМА), причем указывается остаточная стоимость этих объектов, которая определяется как разница между фактической (первоначальной) стоимостью НМА и амортизационными отчислениями (с учетом переоценки и обесценения) (пункт 35 положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного Приказом Минфина Российской Федерации от 6 июля 1999 года N 43н (далее — ПБУ 4/99), пункт 57 положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года N 34н (далее — положения N 34н)).

В составе НМА согласно пункту 4 положения по бухгалтерскому учету «Учет нематериальных активов» ПБУ 14/2007, утвержденного Приказом Минфина Российской Федерации от 27 декабря 2007 года N 153н (далее — ПБУ 14/2007), при выполнении условий, установленных пунктом 3 ПБУ 14/2007, в частности, могут учитываться:

— произведения науки, литературы и искусства;

— программы для электронных вычислительных машин;

— изобретения;

— полезные модели;

— селекционные достижения;

— секреты производства (ноу-хау);

— товарные знаки и знаки обслуживания.

Также в составе НМА может учитываться деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Обратите внимание, что не являются НМА: расходы, связанные с образованием юридического лица (организационные расходы); интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Результаты исследований и разработок (1120)

По данной строке бухгалтерского баланса отражается информация о расходах на завершенные научно-исследовательские, опытно-конструкторские и технологические работы (далее — НИОКР), учитываемых на счете 04 «Нематериальные активы» обособленно, причем указывается сумма расходов, отраженная на счете 04 и не списанная на отчетную дату на расходы по обычным видам деятельности и (или) на прочие расходы. Данное положение следует из абзаца 3 пункта 16 положения по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы» ПБУ 17/02, утвержденного Приказом Минфина Российской Федерации от 19 ноября 2002 года N 115н (далее — ПБУ 17/02), инструкции по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина Российской Федерации от 31 октября 2000 года N 94н (далее — инструкция по применению Плана счетов).

В составе расходов на НИОКР, отражаемых обособленно на счете 04, учитываются затраты организации на выполненные собственными силами или с привлечением сторонних исполнителей работы, связанные с осуществлением научной (научно-исследовательской), научно-технической деятельности и экспериментальных разработок, определенные Федеральным законом от 23 августа 1996 года N 127-ФЗ «О науке и государственной научно-технической политике». При этом принимаются во внимание работы, по которым получены результаты (пункты 2, 5 ПБУ 17/02):

— подлежащие правовой охране, но не оформленные в установленном законодательством порядке;

— не подлежащие правовой охране в соответствии с нормами действующего законодательства.

В частности, в состав расходов на выполнение НИОКР согласно пункту 9 ПБУ 17/02 могут включаться:

— стоимость материально-производственных запасов и услуг сторонних организаций и лиц, используемых при выполнении указанных работ;

— затраты на заработную плату и другие выплаты работникам, непосредственно занятым при выполнении указанных работ по трудовому договору;

— отчисления на социальные нужды (в том числе страховые взносы в ПФР, ФСС, ФОМС);

— стоимость спецоборудования и специальной оснастки, предназначенных для использования в качестве объектов испытаний и исследований;

— амортизация объектов основных средств и нематериальных активов, используемых при выполнении указанных работ;

— затраты на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других объектов основных средств и иного имущества;

— общехозяйственные расходы, в случае если они непосредственно связаны с выполнением данных работ;

— и так далее.

Основные средства (1130)

По этой строке бухгалтерского баланса отражается информация об объектах основных средств (далее — ОС), учитываемых в бухгалтерском учете на счете 01 «Основные средства», при этом указывается остаточная стоимость данных объектов (пункт 35 ПБУ 4/99, пункт 49 Положения N 34н, письмо Минфина Российской Федерации от 30 января 2006 года N 07-05-06/16). Напомним, что остаточная стоимость ОС на отчетную дату определяется как разница между первоначальной стоимостью ОС и амортизационными отчислениями (с учетом переоценки, если таковая проводилась).

Обратите внимание, что объекты ОС, не подлежащие амортизации, показываются по строке 1130 по первоначальной (восстановительной) стоимости.

К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты. На это указывает пункт 5 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного Приказом Минфина Российской Федерации от 30 марта 2001 года N 26н (далее — ПБУ 6/01).

В составе ОС также учитываются: капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы); капитальные вложения в арендованные объекты основных средств; земельные участки, объекты природопользования (вода, недра и другие природные ресурсы).

Обратите внимание, что указанные активы принимаются организацией к бухгалтерскому учету в качестве ОС, если одновременно выполняются условия, установленные пунктом 4 ПБУ 6/01.

Организация вправе установить в своей учетной политике стоимостный критерий для принятия к учету актива, удовлетворяющего условиям пункта 4 ПБУ 6/01, в качестве объекта ОС (пункт 5 ПБУ 6/01). В случае если стоимость такого актива не превышает 40000 рублей (или иного лимита, установленного организацией), он может учитываться в составе материально-производственных запасов.

Доходные вложения в материальные ценности (1140)

По данной строке отражается информация об ОС, учитываемых в бухгалтерском учете на счете 03 «Доходные вложения в материальные ценности», причем указывается их остаточная стоимость (пункт 35 ПБУ 4/99, пункт 49 Положения N 34н).

В составе доходных вложений в материальные ценности на счете 03 учитываются ОС, предназначенные исключительно для предоставления организацией за плату во временное владение и пользование или во временное пользование с целью получения дохода (абзац 3 пункта 5 ПБУ 6/01).

Финансовые вложения (1150)

По этой строке показывается информация о финансовых вложениях организации, срок обращения (погашения) которых превышает 12 месяцев после отчетной даты (пункт 19 ПБУ 4/99, пункт 41 Положения по бухгалтерскому учету «Учет финансовых вложений» ПБУ 19/02, утвержденного Приказом Минфина Российской Федерации от 10 декабря 2002 года N 126н (далее — ПБУ 19/02)).

При этом финансовые вложения, по которым можно определить в установленном порядке текущую рыночную стоимость, отражаются по строке 1150 на конец отчетного года по текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную дату. Указанную корректировку организация может производить ежемесячно или ежеквартально (пункт 20 ПБУ 19/02).

Финансовые вложения, по которым не определяется текущая рыночная стоимость, подлежат отражению по строке 1150 на отчетную дату по первоначальной стоимости за вычетом созданного по ним резерва (пункты 21, 24, 38 ПБУ 19/02).

К финансовым вложениям организации согласно пункту 3 ПБУ 19/02 могут относиться:

— государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определена (облигации, векселя);

— вклады в уставные (складочные) капиталы других организаций (в том числе дочерних и зависимых хозяйственных обществ);

— предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования;

— вклады организации-товарища по договору простого товарищества, и прочие.

Для включения в состав финансовых вложений указанных выше активов необходимо единовременное выполнение условий, установленных пунктом 2 ПБУ 19/02.

Отложенные налоговые активы (1160)

По данной строке отражается информация об отложенных налоговых активах, признанных в бухгалтерском учете в соответствии с требованиями Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02, утвержденного Приказом Минфина Российской Федерации от 19 ноября 2002 года N 114н (далее — ПБУ 18/02) (пункт 23 ПБУ 18/02).

Согласно пункту 14 ПБУ 18/02 под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах.

Обратите внимание, что организации вправе по строке 1160 отразить сальдированную (свернутую) сумму отложенного налогового актива, кроме случаев, когда законодательством Российской Федерации о налогах и сборах предусмотрено раздельное формирование налоговой базы, что установлено пунктом 19 ПБУ 18/02.

Прочие внеоборотные активы (1170)

По этой строке отражается информация о прочих, не перечисленных выше, активах, срок обращения которых превышает 12 месяцев (пункт 19 ПБУ 4/99).

К прочим внеоборотным активам организации могут относиться:

— вложения во внеоборотные активы организации, учитываемые на соответствующих субсчетах счета 08 «Вложения во внеоборотные активы», в частности затраты организации в объекты, которые впоследствии будут приняты к учету в качестве объектов НМА или ОС, а также затраты, связанные с выполнением незавершенных НИОКР (пункт 41 Положения N 34н, пункт 5, абзац 4 пункта 16 ПБУ 17/02, Инструкция по применению Плана счетов);

— расходы, относящиеся к будущим отчетным периодам и учитываемые на счете 97 «Расходы будущих периодов», например, разовый (паушальный) платеж за право пользования результатами интеллектуальной деятельности и средствами индивидуализации. Отметим, что указанные расходы по строке 1170 отражаются при условии, что период списания этих расходов превышает 12 месяцев (пункт 65 Положения N 34н, абзац 2 пункта 39 ПБУ 14/2007, пункт 16 Положения по бухгалтерскому учету «Учет договоров строительного подряда» (ПБУ 2/2008), утвержденного Приказом Минфина Российской Федерации от 24 октября 2008 года N 116н);

— стоимость многолетних насаждений, не достигших эксплуатационного возраста, учитываемая на счете 01 «Основные средства», субсчет 01-5 «Многолетние насаждения» (аналитический счет «Молодые насаждения»). На это указывают Методические рекомендации по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций агропромышленного комплекса, утвержденные Приказом Минсельхоза Российской Федерации от 13 июня 2001 года N 654, пункт 4 ПБУ 6/01, письмо Минфина Российской Федерации от 14 августа 2006 года N 03-06-01-02/33;

— суммы перечисленных авансов и предварительной оплаты работ, услуг, связанных со строительством объектов основных средств (письмо Минфина Российской Федерации от 24 января 2011 года N 07-02-18/01 «Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2010 год») и так далее.

Итого по разделу I (1100)

Показатель этой строки представляет собой сумму показателей по строкам бухгалтерского баланса с кодами 1110-1170 и отражает общую стоимость внеоборотных активов, имеющихся у организации.

В заключение следует указать, что в вышеперечисленных строках раздела I «Внеоборотные активы» бухгалтерского баланса в соответствующих графах должны быть приведены показатели:

— в графе 3 — на отчетную дату отчетного периода, за который составляется отчетность;

— в графе 4 — на 31 декабря предыдущего года;

— в графе 5 — на 31 декабря года, предшествующего предыдущему.

В графе 1 «Пояснения» указывается номер соответствующего пояснения к бухгалтерскому балансу (абзац 2 пункта 28 ПБУ 4/99).

ОБРАТИТЕ ВНИМАНИЕ!

Принят Приказ Минфина Российской Федерации от 5 октября 2011 года N 124н «О внесении изменений в формы бухгалтерской отчетности организаций, утвержденные Приказом Министерства финансов Российской Федерации от 2 июля 2010 года N 66н» (далее — Приказ N 124н).

Начиная с годовой бухгалтерской отчетности за 2012 год, раздел I «Внеоборотные активы» формы бухгалтерского баланса будет дополнен строками «Нематериальные поисковые активы» и «Материальные поисковые активы» (подпункт 1 пункта 1 Приказа N 124н).

Оборотные активы (Раздел II бухгалтерского баланса)

Активы организации, как вы знаете, состоят из внеоборотных и оборотных активов. И те, и другие должны быть отражены в бухгалтерском балансе.

Как следует из формы бухгалтерского баланса, оборотные активы отражаются в разделе II «Оборотные активы». При этом в состав этого раздела бухгалтерского баланса входят следующие строки:

— Запасы (1210);

— Налог на добавленную стоимость по приобретенным ценностям (1220);

— Дебиторская задолженность (1230);

— Финансовые вложения (1240);

— Денежные средства (1250);

— Прочие оборотные активы (1260);

— Итого по разделу II (1200);

— БАЛАНС (1600).

Кратко рассмотрим содержание вышеперечисленных строк.

Запасы (1210)

По данной строке бухгалтерского баланса отражается информация о запасах организации, а именно:

— о сырье, материалах и других аналогичных ценностях;

— о затратах в незавершенном производстве;

— о готовой продукции;

— о товарах;

Основною метою міжнародного стандарту фінансової звітності 5 «Необоротні активи, утримувані для продажу, та припинена діяльність» (далі — МСФЗ 5) є виділення у бухгалтерському обліку необоротних активів, призначених для продажу, та розкриття у фінансовій звітності інформації про припинену діяльність. Зокрема, основними вимогами цього стандарту є:

активи, які відповідають критеріям, що дають змогу класифікувати їх як утримувані для продажу, повинні оцінюватися за найменшою з величин — балансовою вартістю або справедливлою вартістю за мінусом витрат на продаж;

амортизація цих активів повинна бути припинена;

необоротні активи, призначені для продажу, повинні відображатися окремо у Звіті про фінансовий стан, а результати припиненої діяльності — окремим рядком у Звіті про сукупний дохід.

З метою зазначеного стандарту активи, класифіковані як необоротні активи (тобто ті, що підлягають відшкодуванню протягом понад 12 місяців з дати балансу), не можуть бути перекласифіковані в поточні (оборотні) активи, поки вони не відповідатимуть критеріям, що дають змогу класифікувати їх як утримувані для продажу.

ОСНОВНІ ТЕРМІНИ

Необоротний актив — це актив, що не відповідає визначенню поточного (оборотного) активу.

Поточний (оборотний) актив — це актив, що відповідає кожному з наведених критеріїв:

- очікується, що він буде реалізований або призначений для продажу або буде використаний протягом нормального операційного циклу суб’єкта господарювання;

- утримується переважно для продажу;

- очікується, що він буде реалізований протягом 12 місяців після звітного періоду або є коштами чи еквівалентом коштів, якщо його обмін чи використання для погашення зобов’язання не обмежено протягом 12 місяців після звітного періоду.

Ліквідаційна група — це група активів, що підлягають продажу або вибувають іншим шляхом у результаті єдиної операції, а також зобов’язання, пов’язані із цими активами та передані при здійсненні даної операції. Ліквідаційна група включає гудвіл, що виник при об’єднанні бізнесу, якщо група є одиницею, що генерує кошти (ОГК), відповідно до параграфів 80 — 87 МСБО (ІАS) 36 «Знецінення активів».

Одиниця, що генерує кошти, — це найменша обумовлена група активів, що генерує надходження коштів, яке в основному не залежить від притоків коштів від інших активів або груп активів.

Високоймовірний — значно ймовірніший, ніж просто ймовірний.

Ймовірний — це скоріше можливий, ніж неможливий.

Припинена діяльність — це компонент суб’єкта господарювання, який або вибув, або кваліфікований як призначений для продажу і є окремим суттєвим напрямом бізнесу чи географічним районом діяльності компанії, або вибуває в рамках єдиного плану продажу окремого напряму бізнесу чи географічного регіону діяльності, або є дочірнім підприємством, придбаним винятково з метою подальшого перепродажу.

Компонент суб’єкта господарювання — це операції та грошові потоки, які можуть бути чітко відділені від іншої діяльності та грошових потоків підприємства з точки зору господарської діяльності і з метою фінансової звітності.

Сума очікуваного відшкодування — більша з двох оцінок активу: справедливої вартості мінус витрати на продаж і його вартості використання.

Справедлива вартість — ціна, яка була б отримана під час продажу активу або сплачена при погашенні зобов’язання у звичайній операції між учасниками ринку на дату оцінки (МСФЗ 13).

Витрати на продаж — це додаткові витрати, прямо пов’язані з вибуттям активу (або ліквідаційної групи), за винятком фінансових витрат і витрат з податку на прибуток.

Вартість використання — справжня вартість майбутніх грошових потоків, які, як очікується, виникнуть при безперервному використанні активу і його ліквідації наприкінці строку його корисного використання.

Закупівельне зобов’язання підприємства (firm purchase commitment) — договір з непов’язаною стороною, що має обов’язкову силу для обох сторін, який юридично здійснений і:

- установлює усі суттєві умови, включаючи ціни та період проведення операцій;

- містить санкції за невиконання, що є досить значними для того, щоб виконання було високоймовірним.

Іноді проводиться ліквідація групи активів разом із зобов’язаннями однією загальною операцією. Такою ліквідаційною групою може бути група одиниць, що генерують кошти, одна одиниця, що генерує кошти, або її частина. Така група може включати будь-які активи і будь-які зобов’язання суб’єкта господарювання, у тому числі поточні активи, поточні зобов’язання, а також активи, облік оцінки яких регулюється іншими стандартами МСФЗ.

Якщо необоротний актив є частиною ліквідаційної групи, то вимоги цього МСФЗ застосовуються до всієї групи активів для того, щоб уся група оцінювалася за нижчою з оцінок: балансовою вартістю або справедливою вартістю мінус витрати на реалізацію.

Класифікація необоротних активів

Необоротний актив (або ліквідаційна група) класифікується як утримуваний для продажу, якщо його балансову вартість буде відшкодовано шляхом продажу, а не поточного використання.

Необоротний актив (або ліквідаційна група) класифікується як утримуваний для продажу, якщо його балансову вартість буде відшкодовано шляхом продажу, а не поточного використання.

Для цього актив (або ліквідаційна група) повинен бути готовий до негайного продажу в його існуючому стані, і цей продаж повинен бути високоймовірним. Ймовірність продажу високоймовірна у випадках, наведених на схемі.

Роглянемо рекласифікацію основного засобу в необоротний актив, призначений для продажу, на прикладі 1.

ПРИКЛАД 1

Підприємство «Альфа» вирішило продати будівлю їдальні, яка йому належить. Первісна вартість їдальні становить 500 000 грн. Сума нарахованого зносу — 350 000 грн.

Розроблено план продажу будівлі: розміщено оголошення про продаж будівлі в засобах масової інформації, проведено оцінку ринкової вартості будівлі.

Яким чином цей актив буде відображено у фінансовій звітності підприємства «Альфа» станом на 31.03.2016 р.?

Оскільки продаж будівлі висоймовірний, про що свідчать факти:

- затвердження плану продажу будівлі;

- проведення оцінки будівлі;

- подання оголошення про продаж у засобах масової інформації,

то у фінансовій звітності підприємства станом на 31.03.2016 р. цей актив слід визнати необоротним активом, призначеним для продажу.

Відображення цих операцій у бухгалтерському обліку підприємства «Альфа» наведено в табл. 1.

Таблиця 1

|

№ |

Зміст |

Дебет |

Кредит |

Сума, |

|

Станом на 31.03.2016 р. |

||||

|

Відображено необоротний актив «Будівля їдальні» |

500 000 |

|||

|

Відображено списання амортизації необоротного активу «Будівля їдальні» |

350 000 |

|||

|

Відображено визнання необоротного активу, призначеного для продажу, «Будівля їдальні» |

150 000 |

|||

Таким чином, починаючи з 31.03.2016 р. будівля виводиться зі складу необоротних активів підприємства, припиняє амортизуватися і переходить до групи «Необоротні активи, призначені для продажу» активів Балансу.

Станом на 31.03.2016 р. у фінансовій звітності підприємства «Альфа» відображатимуться такі показники: у Звіті про фінансовий стан — необоротні активи, призначені для продажу, «Будівля їдальні» — у розмірі 150 000 грн.

Строк продажу може бути продовжено на період понад рік, якщо затримку було обумовлено подіями й обставинами, що перебувають поза контролем суб’єкта господарювання, а також якщо суб’єкт господарювання дійсно продовжує виконувати план реалізації активу.

До операцій продажу належать також операції обміну необоротними активами, якщо такий обмін має комерційний характер відповідно до МСБО 16 «Основні засоби».

Коли придбавається необоротний актив з метою подальшого перепродажу, такий актив класифікується як необоротний актив, призначений для продажу, якщо його реалізація планується протягом року і якщо високоймовірно, що всі інші критерії задовольнятимуться незабаром після придбання (як правило, протягом трьох місяців).

Якщо умови визнання необоротного активу, призначеного для продажу, задовольняються після звітного періоду, тобто розпочаті дії управлінського персоналу свідчать про те, що ймовірність продажу високоймовірна після звітного періоду, то актив не визнається призначеним для продажу у фінансовій звітності.

Однак якщо ці критерії задовольняються до затвердження фінансової звітності для подання, то відповідна інформація повинна бути розкрита у примітках.

Оцінка необоротних активів

Необоротні активи (або ліквідаційні групи), утримувані для продажу, спочатку визнаються за нижчою з вартостей: балансовою вартістю або справедливою вартістю за вирахуванням витрат на продаж.

Якщо очікується, що продаж здійснюватиметься понад один рік, то витрати на продаж оцінюються за дисконтованою вартістю. Збільшення витрат на продаж з часом відображається у Звіті про прибутки та збитки як фінансові витрати.

Безпосередньо перед первинною класифікацією активу (або ліквідаційної групи) балансова вартість активу повинна оцінюватися відповідно до належних МСФЗ.

Згідно з МСФЗ 5 після переоцінки ліквідаційної групи балансову вартість будь-яких активів і зобов’язань, які входять до ліквідаційної групи, не слід переоцінювати доти, поки не буде повторно оцінено справедливу вартість за мінусом витрат на продаж.

За будь-якого списання активу до справедливої вартості за мінусом витрат на продаж визнається збиток від знецінення відповідно до МСБО 36.

Збиток, отриманий при переоцінці активів групи вибуття за справедливою вартістю, за винятком витрат на продаж визнається в складі інших операційних витрат Звіту про прибутки та збитки й розподіляється між активами ліквідаційної групи в порядку, передбаченому параграфами 104 а) і б) і 122 МСБО 36. Це означає, що в першу чергу знеціненню підлягає гудвіл, а сума збитку, що залишилася, пропорційно розподіляється між активами ліквідаційної групи.

Надалі, у разі збільшення справедливої вартості активів за мінусом витрат на продаж, визнається прибуток. Водночас цей прибуток не може перевищувати первісну вартість активів без урахування всіх раніше проведених уцінок.

Поки актив класифікується як утримуваний для продажу або є частиною групи вибуття, амортизація необоротних активів не нараховується. При цьому нараховуються відсотки та інші витрати, пов’язані із зобов’язаннями ліквідаційної групи, класифікованої як утримуваної для продажу.

Пункт 3 підрозділу ІІІ ПБО 27 вимагає за наявності конструктивного зобов’язання, що виникає при реструктуризації та припиненні діяльності, створювати забезпечення. Це в принципі не суперечить вимогам МСБО.

Розглянемо обставини створення ліквідаційної групи, утримуваної для продажу, на прикладі 2.

ПРИКЛАД 2

Підприємство «Альфа» займається продажем автомобілів відомих брендів і їх гарантійним обслуговуванням на власній станції технічного обслуговування (далі — СТО). 05.02.2016 р. рада директорів підприємства «Альфа» прийняла рішення продати станцію технічного обслуговування у зв’язку з її низькою дохідністю і високими витратами на утримання. Працівників цього підрозділу 25.02.2016 р. було сповіщено, що з 01.05.2016 р. воно буде закрито. Головному бухгалтеру підприємства «Альфа» разом з підрозділом внутрішнього контролю підприємства було дано розпорядження станом на 01.03.2016 р. провести повну інвентаризацію СТО. Відділу маркетингу було дано вказівку до 10.03.2016 р. розробити план заходів щодо реалізації активів підрозділу і розпочати пошук потенційних покупців, а бухгалтерії — сповістити корпоративних клієнтів про закриття СТО підприємства «Альфа».

Станом на 20.03.2016 р. управлінський персонал підприємства «Альфа» оцінив фінансові наслідки від закриття СТО таким чином:

- усім працівникам СТО було запропоновано вихідну допомогу, а деяким — роботу в інших підрозділах підприємства. Розмір вихідної допомоги було оцінено в сумі 400 000 грн.;

- витрати на перепідготовку працівників, які прийняли пропозицію працювати в інших підрозділах, становили 100 000 грн.;

- витрати відділу маркетингу на забезпечення реалізації активів СТО оцінено в розмірі 75 000 грн.

Балансова вартість основних засобів СТО станом на 01.03.2016 р. становила 3 500 000 грн. Розрахункова величина суми очікуваного відшкодування зазначених основних засобів (включаючи надходження від їхньої реалізації) станом на 20.03.2016 р. становить 1 800 000 грн.

Яким чином зазначені події вплинуть на фінансову звітність підприємства Альфа станом на 31.03.2016 р.?

У цьому разі ймовірність продажу висока, про що свідчать конкретні дії керівництва підприємства «Альфа» щодо здійснення плану продажу СТО, а саме:

- працівники цього підрозділу були сповіщені про його закриття з 01.05.2016 р.;

- у зв’язку з ліквідацією підрозділу надано розпорядження головному бухгалтеру разом з підрозділом внутрішнього контролю провести повну інвентаризацію підрозділу станом на 01.03.2016., а також відділу маркетингу було дано вказівку до 10.03.2016 р. розробити план заходів щодо реалізації активів підрозділу і розпочати пошук потенційних покупців активів підрозділу;

- основних корпоративних клієнтів було сповіщено про закриття підрозділу підприємства в даному регіоні.

Розпочаті вище фактичні дії керівництва підприємства «Альфа» вказують на те, що ліквідаційну групу активів СТО високоймовірно буде продано, а дії щодо реалізації плану продажу СТО свідчать про неможливість його скасування або внесення до нього будь-яких суттєвих змін. До таких свідчень можна віднести: повідомлення працівників про звільнення у зв’язку з ліквідацією підрозділу підприємства і повідомлення основних корпоративних клієнтів про закриття СТО в даному регіоні.

У зв’язку із зазначеним активи СТО станом на 31.03.2016 р. у Звіті про фінансовий стан підприємства «Альфа» відображатимуться як ліквідаційна група активів у складі «Необоротних активів, призначених для продажу».

Отже, закриття СТО призводить до виникнення витрат на реструктуризацію. Конструктивне зобов’язання з реструктуризації у підприємства «Альфа» з’явилося після того, як було розпочато конкретні дії щодо здійснення плану реструктуризації. У зв’язку з виникненням конструктивного зобов’язання відповідно до вимог МСБО 37 у фінансовій звітності підприємства «Альфа» станом на 31.03.2016 р. слід нарахувати забезпечення під витрати на реструктуризацію.

До загальної суми забезпечення на реструктуризацію:

- включатимуться витрати на вихідну допомогу працівникам у розмірі 400 000 грн.;

- витрати на перепідготовку працівників, які прийняли пропозицію працювати в іншому місці, у розмірі 100 000 грн. не включатимуться до суми забезпечення, оскільки є операційними витратами триваючої діяльності підприємства «Альфа»;

- витрати відділу маркетингу на забезпечення реалізації активів регіонального підрозділу в розмірі 75 000 грн. також не включатимуться до суми забезпечення на підставі п. 87 МСБО 37.

Прийняття рішення про закриття СТО означає, що відповідні його активи потрібно протестувати на наявність ознак їх знецінювання.

Оскільки вартість основних засобів, що відшкодовується, становила 1 800 000 грн., то відповідно до МСБО 36 їх балансова вартість повинна бути списана до цієї суми. Розмір списання становитиме 1 700 000 грн. і буде відображено у звітності шляхом збільшення зносу основних засобів.

Таким чином, загальна сума забезпечення, безпосередньо пов’язаного з необоротним активом, призначеним для продажу, становитиме 400 000 грн.

Відображення даних операцій у бухгалтерському обліку підприємства «Альфа» наведено в табл. 2.

Таблиця 2

|

№ |

Зміст |

Дебет |

Кредит |

Сума, тис. грн. |

|

Станом на 31.03.2016 р. |

||||

|

Відображено балансову вартість основних засобів СТО |

||||

|

Нараховано збиток від знецінення основних засобів СТО |

||||

|

Відображено списання амортизації необоротних активів СТО |

||||

|

Відображено необоротні активи СТО в складі необоротних активів, призначених для продажу |

||||

|

Нараховано забезпечення на реструктуризацію СТО |

||||

Можливі витрати на переїзд і перепідготовку працівників, які прийняли пропозицію працювати в іншому місці, у розмірі 100 000 грн., а також витрати відділу маркетингу на забезпечення реалізації активів регіонального підрозділу в розмірі 75 000 грн. включатимуться до операційних витрат триваючої діяльності підприємства «Альфа» у міру їх фактичного виникнення.

Таким чином, станом на 31.03.2016 р. у фінансовій звітності підприємства «Альфа» відображатимуться:

- у Звіті про фінансовий стан:

активи — необоротні активи, призначені для продажу, у розмірі 1 800 000 грн.;

пасиви — зобов’язання, що належать до необоротних активів, призначених для продажу, — забезпечення на реструктуризацію СТО в розмірі 400 000 грн.;

- у Звіті про прибутки та збитки:

інші операційні витрати — 2 100 000 грн. (400 000 + 1700 000).

Якщо актив вже не відповідає умовам визнання необоротного активу, призначеного для продажу, а саме: актив не готовий до негайного продажу або вигоди від його експлуатації оцінюються вище, ніж вигоди від його негайного продажу, такий актив виводиться зі складу активів, призначених для продажу.

Такий необоротний актив, виведений зі складу необоротних активів, утримуваних для продажу, оцінюється за найменшою з оцінок: балансовою вартістю активу (або ліквідаційної групи) до того, як він був класифікований як утримуваний для продажу, скоригований на амортизацію або переоцінку так, ніби він не був класифікований як утримуваний для продажу, або суми очікуваного відшкодування на дату рішення про відмову від продажу.

Коригування балансової вартості необоротних активів, виведених зі складу активів, призначених для продажу, відображаються у Звіті про прибутки та збитки у складі поточної діяльності.

Подання припиненої діяльності

Компонент суб’єкта господарювання — це операції та грошові потоки, що легко ідентифікуються серед інших операцій і грошових потоків суб’єкта господарювання (за географічним принципом або напрямом ведення бізнесу), який утримується для використання і є одиницею, що генерує кошти, або групою одиниць, що генерують гроші.

Припинена діяльність — це компонент суб’єкта господарювання, який ліквідовано або який класифікують як утримуваний для продажу і:

- є окремим напрямом бізнесу або географічним регіоном діяльності;

- є частиною єдиного скоординованого плану ліквідації окремого основного напряму бізнесу або географічного регіону діяльності;

- або є дочірнім підприємством, придбаним винятково з метою перепродажу.

Суб’єкт господарювання розкриває єдину суму у Звіті про сукупні доходи, що включає загальну суму:

- прибутків або збитків від припиненої діяльності після оподаткування;

- прибутків або збитків, визнаних під час оцінки за справедливою вартістю, мінус витрати на продаж при ліквідації активів або ліквідаційних груп, які є припиненою діяльністю.

Єдина сума, відображена у Звіті про сукупний дохід, підлягає розшифруванню у примітках до фінансової звітності або у Звіті про сукупний дохід у вигляді відображення:

- доходів, витрат, прибутків та збитків від припиненої діяльності;

- прибутків або збитків, визнаних під час оцінки за справедливою вартістю, мінус витрати на продаж при ліквідації активів або ліквідаційних груп, які є припиненою діяльністю;

- витрат на сплату податку на прибуток від припиненої діяльності відповідно до параграфа 81 є) МСБО 12.

Якщо таке розшифрування подається у Звіті про сукупний дохід, воно відображається в розділі, що стосується припиненої діяльності, тобто окремо від триваючої діяльності.

Таке розшифрування не потрібно для ліквідаційних груп, що є нещодавно придбаними дочірніми підприємствами, які після придбання можуть бути класифіковані як утримувані для продажу.

Також підлягають розкриттю суб’єктом господарювання чисті грошові потоки, що належать до операційної, інвестиційної й фінансової сфер припиненої діяльності, які можуть відображатися у примітках до фінансової звітності або безпосередньо у фінансових звітах. Вони не потрібні для ліквідаційних груп, якими є недавно придбані дочірні компанії, що відповідають критеріям утримуваних для продажу.

Окремо розкриваються суми прибутку від триваючої і від припиненої діяльності, яка має відношення до материнської компанії. Ця інформація відображається у примітках або у Звіті про сукупні доходи.

Параграфом 34 МСФЗ 5 передбачено, що підприємство повинне скоригувати розкриття, передбачені вище, щодо попередніх періодів, поданих у фінансовій звітності, таким чином, щоб ці розкриття належали до всієї діяльності, яка була припинена на кінець звітного періоду останнього поданого періоду.

Коригування сум у поточному періоді щодо сум, наданих раніше про припинену діяльність, безпосередньо пов’язаною з ліквідацією припиненої діяльності в попередньому періоді, слід класифікувати окремо в інформації про припинену діяльність. Характер і суми таких коригувань розкриваються. Такі коригування можуть виникати внаслідок таких обставин, наприклад:

- при вирішенні питання з покупцем про ціну придбання й питань відшкодування;

- при вирішенні питань про відшкодування збитку, заподіяного навколишньому середовищу, або гарантійні зобов’язання продавця щодо реалізованих товарів, робіт, послуг;

- виконання програм виплат працівникам (якщо вони стосуються безпосередньо операції ліквідації).

Якщо суб’єкт господарювання більше не класифікує компонент як утримуваний для продажу, то результати діяльності такого компонента, які раніше надавалися в інформації про припинену діяльність, потрібно перекласифікувати і внести до складу прибутку триваючої діяльності для всіх поданих періодів. Суми за попередні періоди описуються як подані повторно.

Будь-який прибуток або збиток, визначений за переоціненим необоротним активом, класифікованим як утримуваний для продажу, який не відповідає терміну «припинена діяльність», повинен бути включений до прибутку або збитку триваючої діяльності.

Розглянемо відображення припиненої діяльності на прикладі 3.

ЗАГАЛЬНИЙ ВИСНОВОК

У Звіті про прибутки та збитки й інший сукупний дохід окремо відображаються результати триваючої і припиненої діяльності. Тобто для необоротних активів (ліквідаційних груп), призначених для подажу:

- у разі якщо вони ще не продані, прибутки та збитки, пов’язані з такими необоротними активами (групами вибуття), відображаються у Звіті про прибутки та збитки як від звичайної триваючої діяльності;

- у разі якщо такі активи вибули, то результати припиненої діяльності у Звіті про прибутки та збитки відображаються єдиною сумою прибутку/збитку від припиненої діяльності після оподаткування.

ПРИКЛАД 3

Протягом першого півріччя 2016 р. металургійний комбінат продав належний йому пансіонат «Приморський». При визнанні ліквідаційної групи «Пансіонат «Приморський» основні засоби пансіонату було знижено в ціні на 300 000 грн. Як припинена діяльність пансіонату «Приморський» буде відображена у фінансовій звітності металургійного комбінату станом на 30.09.2016 р.?

У Звіті про прибутки та збитки й інший сукупний дохід металургійного комбінату подано таку інформацію:

Звіт про прибутки та збитки за дев’ять місяців 2016 р. (металургійний комбінат; триваюча діяльність).

Таблиця 3

|

№ |

Показник |

Сума, |

|

Виручка від реалізації продукції (товарів, робіт, послуг) |

500 000 |

|

|

Собівартість реалізації продукції (товарів, робіт, послуг) |

(400 000) |

|

|

Валовий прибуток |

100 000 |

|

|

Інші операційні доходи |

75 000 |

|

|

Адміністративні витрати |

(25 000) |

|

|

Витрати на збут |

(30 000) |

|

|

Інші операційні витрати |

(25 000) |

|

|

Прибуток від операційної діяльності |

95 000 |

|

|

Інші доходи |

||

|

Фінансові витрати |

(60 000) |

|

|

Інші витрати |

(15 000) |

|

|

Прибуток до оподаткування |

23 000 |

|

|

Податок на прибуток |

(4 200) |

|

|

Прибуток після оподаткування від триваючої господарської діяльності |

18 800 |

|

|

Фінансовий результат припиненої діяльності (пансіонат «Приморський») |

||

|

Усього: прибуток металургійного комбінату за період |

18 972 |

Примітки до Звіту про прибутки та збитки за дев’ять місяців 2016 р. (припинена діяльність: пансіонат «Приморський»

Таблиця 4

|

№ |

Показник |

Сума, |

|

Виручка від реалізації продукції (товарів, робіт, послуг) |

||

|

Собівартість реалізації продукції (товарів, робіт, послуг) |

(4000) |

|

|

Валовий прибуток |

||

|

Інші операційні доходи |

||

|

Адміністративні витрати |

(495) |

|

|

Витрати на збут |

(130) |

|

|

Інші операційні витрати |

(125) |

|

|

Прибуток від операційної діяльності |

||

|

Інші доходи |

||

|

Фінансові витрати |

(95) |

|

|

Інші витрати |

(75) |

|

|

Прибуток до оподаткування |

||

|

Податок на прибуток |

(92) |

|

|

Прибуток після оподаткування від припиненої діяльності |

||

|

Збиток від знецінення |

(300) |

|

|

Дохід з податку на прибуток1 |

||

|

Усього: прибуток від припиненої діяльності |

1Відстрочений податковий актив виникає відповідно до МСБО 12 «Податки на прибуток» під час уцінки основних засобів. Сума відстроченого податкового активу дорівнює: сума збитку від знецінювання 300 000 грн. × 18% = 54 000 грн. Наведено для візуалізації розрахунків прибутків/збитків від припиненої діяльності.

Таким чином, фінансовий результат припиненої діяльності пансіонату «Приморський» за дев’ять місяців 2016 р. буде відображено у Звіті про прибутки та збитки металургійного комбінату єдиною сумою прибутку від припиненої діяльності після оподаткування.

Подання необоротного активу або ліквідаційної групи, класифікованих як утримувані для продажу

У Звіті про фінансовий стан (Балансі) необоротні активи, призначені для продажу, і ліквідаційні групи, призначені для продажу, відображаються окремо від інших активів. Зобов’язання, безпосередньо пов’язані з ліквідаційними групами, утримуваними для продажу, відображаються у Звіті про фінансовий стан (Балансі) окремо від інших зобов’язань.

Дані показники не згортаються між собою й відображаються однією сумою окремо в активах і окремо — у зобов’язаннях. Це обумовлено тим, що у складі ліквідаційної групи, призначеної для продажу:

- в активах можуть бути присутніми, наприклад, основні засоби, нематеріальні активи, запаси, дебіторська заборгованість, інші оборотні активи;

- у пасивах можуть бути присутніми кредити, резерви та забезпечення, торговельна кредиторська заборгованість, кредиторська заборгованість персоналу, бюджету, інша кредиторська заборгованість, пов’язана безпосередньо з даною ліквідаційною групою, призначеною для продажу.

Усі ці показники відповідно підсумовуються і відображаються однією сумою у складі окремої групи «Необоротні активи, призначені для продажу» у складі активів Балансу, і у групі «Зобов’язання, що належать до необоротних активів, призначених для продажу» у складі пасивів Балансу.

Розглянемо відображення ліквідаційної групи «Пансіонат «Приморський» на умовному прикладі 4, взявши за основу приклад 3.

ПРИКЛАД 4

Звіт про фінансовий стан металургійного комбінату станом на 30.09.2016 р.

Таблиця 5

|

Актив |

Сума, |

|

І. Необоротні активи |

|

|

Основні засоби |

500 000 |

|

Нематеріальні активи |

|

|

Довгострокові фінансові інвестиції |

|

|

Інші необоротні активи |

|

|

Усього за розділом 1 |

507 054 |

|

ІІ. Оборотні активи |

|

|

Запаси |

200 000 |

|

Дебіторська заборгованість за товари, роботи, послуги |

53 046 |

|

Дебіторська заборгованість за розрахунками з бюджетом |

|

|

Інша дебіторська заборгованість |

|

|

Кошти та їх еквіваленти |

|

|

Інші оборотні активи |

|

|

Усього за розділом ІІ |

286 546 |

|

ІІІ. Необоротні активи, призначені для продажу, і групи вибуття |

|

|

Баланс |

794 600 |

|

Пасив |

Сума, |

|

І. Власний капітал |

|

|

Зареєстрований капітал |

50 000 |

|

Нерозподілений прибуток |

48 000 |

|

Усього за розділом І |

98 000 |

|

ІІ. Довгострокові зобов’язання, цільове фінансування, забезпечення |

|

|

Довгострокові кредити банків |

150 000 |

|

Забезпечення та резерви |

30 000 |

|

Відстрочені податкові зобов’язання |

|

|

Усього за розділом ІІ |

181 200 |

|

ІІІ. Поточні зобов’язання |

|

|

Короткострокові кредити банків |

45 000 |

|

Кредиторська заборгованість за довгостроковими зобов’язаннями |

37 000 |

|

Кредиторська заборгованість за товари, роботи, послуги |

300 000 |

|

Кредиторська заборгованість за розрахунками з персоналом |

83 000 |

|

Кредиторська заборгованість зі страхування |

31 000 |

|

Кредиторська заборгованість за розрахунками з бюджетом |

15 000 |

|

Інша кредиторська заборгованість |

|

|

Усього за розділом ІІІ |

515 000 |

|

ІV. Зобов’язання, включені до ліквідаційних груп, |

|

|

Баланс |

794 600 |

Примітки до Звіту про фінансовий стан металургійного комбінату на 30.09.2016 р.

Необоротні активи, призначені для продажу, і групи вибуття (пансіонат «Приморський»)

Таблиця 6

|

Актив |

Сума, |

|

Основні засоби |

|

|

Запаси |

|

|

Дебіторська заборгованість і аванси |

|

|

Інша поточна дебіторська заборгованість |

|

|

Кошти та їх еквіваленти |

|

|

Інші оборотні активи |

|

|

Усього: активи ліквідаційної групи, призначеної для продажу |

Зобов’язання, включені до ліквідаційних груп, класифіковані як утримувані для продажу (пансіонат «Приморський»)

Таблиця 7

|

Пасив |

Сума, |

|

Торговельна кредиторська заборгованість |

|

|

Кредиторська заборгованість із заробітної плати |

|

|

Кредиторська заборгованість з нарахувань на заробітну плату |

|

|

Інша кредиторська заборгованість |

|

|

Усього: зобов’язання, включені до ліквідаційних груп, призначені для продажу |

Окремо подаються сукупні прибутки та збитки, які належать безпосередньо до необоротного активу (ліквідаційної групи), утримуваного для продажу, і відображаються у складі Звіту про прибутки та збитки.

Якщо ліквідаційна група є нещодавно придбаним дочірнім підприємством, призначеним для продажу, то розшифрування основних класів активів і зобов’язань не потрібно.

У примітках до фінансової звітності про необоротні активи, призначені для продажу, і групи вибуття розкривається інформація:

- опис необоротного активу (ліквідаційної групи);

- опис фактів продажу або обставин, які призводять до ліквідації, а також очікуваного способу та часу ліквідації;

- прибутків та збитків, визнаних внаслідок уцінки/дооцінки активів.

- сегмент, у якому необоротні активи, призначені для продажу, і групи вибуття подаються відповідно до МСФЗ 8 «Операційні сегменти».

Привет, на связи Василий Жданов в статье рассмотрим внеоборотные активы предприятия. Бухгалтерский баланс, оформленный в виде двусторонней таблицы «Актив-Пассив”, разрабатывается Министерством финансов России. Под Активами понимается все то, чем владеет и пользуется компания. Имущество, в свою очередь, подразделяется на 2 группы в зависимости от функций и состава: основной капитал (внеоборотные активы) и оборотный капитал (оборотные активы). Разберемся, какое место занимают внеоборотные активы предприятия в балансе предприятия, какими они бывают, как их увеличить.

Что такое внеоборотные активы предприятия

В любых предприятиях на бухгалтерском балансе числятся оборотные и внеоборотные активы (имущество), которые участвуют в производственном процессе, и без которых коммерческая деятельность неосуществима.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Под внеоборотными активами понимаются такие объекты имущества, для которых справедливы следующие утверждения:

- они применяются в ходе осуществления предпринимательской деятельности компании на протяжении более чем 12 месяцев;

- их стоимость переносится на цену готового товара (услуги, работы);

- они полезны коммерческой организации, приносят доход.

Группы вне- и оборотных активов Баланса включают в себя статьи бухгалтерского баланса (отдельные его строки). Статьи внеоборотных активов следующие:

- нематериальные активы (в нашей статье будет использовано сокращение – НМА);

- отложенные налоговые активы (ОНА);

- результаты исследований и разработок;

- финансовые вложения;

- не- и материальные поисковые активы (НПА, МПА – 2 отдельные статьи Баланса);

- доходные вложения в материальные ценности (сокр. МЦ);

- основные средства (ОС).

Рассмотрим каждую из статей внеоборотных активов в отдельности.

Отложенные налоговые активы (внеоборотные активы предприятия)

К отложенным налоговым активам относится часть отложенного налога на прибыль, которая способствует снижению суммы налога на прибыль, запланированного к перечислению в бюджет в следующем за отчетным периоде (либо в будущих периодах).

Финансовые вложения (внеоборотные активы предприятия)

Важно! Статья «Финансовые вложения” участвует в обоих разделах баланса (в оборотных и внеоборотных активах). Ранее, в старой форме бухгалтерского баланса, финансовые вложения в оборотных активах назывались долгосрочными (со сроком обращения (погашения) более 1 года), а во внеоборотных – краткосрочными.

Доходные вложения в материальные ценности (внеоборотные активы предприятия)

Многие компании получают дополнительный доход благодаря предоставлению во временное пользование (или владение) другим организациям каких-либо вещественных ценностей. Нередко компания уже успела вложить средства в такие материальные ценности, а значит, эти вложения считаются доходными (ведь передача имущества приносит фирме прибыль). Соответственно, такие инвестиции и становятся доходными вложениями в материальные ценности – внеоборотными активами.

Основные средства (внеоборотные активы предприятия)

Перечислим виды долго эксплуатируемого имущества компании, которые можно отнести к категории основных средств:

- здания, постройки, сооружения;

- недра земли, водные комплексы и иные объекты природопользования;

- оборудование, силовые и рабочие машины;

- участки земли;

- регулирующие и измерительные устройства и приборы;

- капитальные вложения в объекты, которые были взяты в аренду;

- вычислительная техника;

- капитальные вложения в коренные улучшения земельных участков (мелиоративные работы наподобие осушения и орошения);

- транспорт;

- внутрихозяйственные дороги;

- хозяйственный и производственный инвентарь, инструмент, принадлежности;

- многолетние насаждения;

- племенной, продуктивный, рабочий скот.

Нематериальные и материальные поисковые активы (внеоборотные активы предприятия)

Материальные и нематериальные поисковые активы предприятия хоть взаимосвязаны, отображаются в двух разных статьях бухгалтерского баланса:

| Нематериальные поисковые активы | Материальные поисковые активы |

| К таковым относятся:

● результаты оценки целесообразности добычи ископаемых с коммерческой точки зрения; ● право (с лицензией) на поиск, оценку месторождений, на разведку полезных ископаемых; ● итоги отбора образцов и разведочного бурения; ● сведения, полученные в ходе проведения геофизических, геологических, топографических исследований; ● прочие сведения о недрах. |

К таковым относятся активы, применяемые при поиске, оценке и разведке полезных ископаемых:

● транспорт; ● оборудование (резервуары, насосы, буры); ● сооружения, такие как система трубопроводов. |

Результаты исследований и разработок (внеоборотные активы предприятия)

Статья «Результаты исследований и разработок” призвана отражать затраты компании на технологические работы, опытно-конструкторские и научно-исследовательские работы, которые еще не были завершены. К этой статье будут отнесены в том числе:

- работы завершенные, но по закону не подлежащие правовой охране;

- оконченные работы, результат которых подлежит правовой охране со стороны государства, но которые должным образом документально не оформлены.

Нематериальные активы (внеоборотные активы предприятия)

Какое-либо имущество компании может называться нематериальным активом и числится в бухгалтерском балансе, если одновременно выполняются следующие условия:

- рассматриваемый объект не обладает материально-вещественной формой;

- это объект, который будет использоваться предприятием на протяжении более чем 1 года (в том числе, если он применяется в рамках одного операционного цикла длительностью от 1 года);

- фактическая стоимость объекта определена;

- у фирмы имеются права на данный объект, что подтверждается документально;

- использование данного объекта положительно сказывается на доходах компании.

К нематериальным активам могут быть отнесены следующие объекты владения предприятий:

- деловая репутация, перешедшая новому собственнику вместе с купленной компанией (как целого имущественного комплекса или только его части);

- произведения искусства, научные исследования, литературные произведения;

- секреты производства («ноу-хау”);

- программы для вычислительных и электронных машин;

- товарные знаки, знаки обслуживания;

- достижения в селекционировании;

- изобретения;

- полезные модели.

Внеоборотные активы предприятия в балансе (строки)

В бухгалтерском балансе коммерческой организации внеоборотные активы отражаются как основные средства, в числе которых:

- НМА (нематериальные активы),

- отложенные налоговые активы,

- доходные вложения в материальные ценности,

- финансовые вложения,

- транспортные средства,

- здания и сооружения,

- оборудование, машины и инструменты.

На приобретение внеоборотных активов расходуются значительные финансовые средства, которые признаются вложениями в производство. Такие инвестиции во внеоборотное имущество отражаются в активе бухгалтерского баланса , где аккумулируются все сведения о том, что имеется в собственности предприятия. Рассмотрим содержимое строк баланса, в которых отражаются данные о внеоборотных активах:

| Внеоборотные активы | Строка баланса | Имущество, стоимость которого отражена в строке |

| Нематериальные активы | 1110 | По стр.: Разница между дебетовым сальдо по сч.04 «НМА” (без принятия во внимание затрат на НИОКР) и кредитовым сальдо по сч.05 «Амортизация НМА”.

В стр.: Остаточная стоимость (= первоначальная цена – величина амортизации) активов, на которые у фирмы имеются исключительные права (компьютерных программ, инноваций, товарных знаков…). |

| Результаты исследований и разработок | 1120 | По стр.: Дебетовое сальдо сч.04 «НМА” с/сч. «Расходы на НИОКР”.

В стр.: Сведения о затратах на завершенные НИОКР. |

| Нематериальные поисковые активы (НПА) | 1130 | По стр.: Дебетовое сальдо сч.08, с/сч. «НПА” за вычетом кредитового сальдо сч.05, с/сч. «Амортизация и обесценение НПА”.

В стр.: Затраты на геологическую информацию о недрах (итоги отбора образцов и разведочного бурения, геофизические и геологические исследования, топографические исследования и т.д.). |

| Материальные поисковые активы (МПА) | 1140 | По стр.: Дебетовое сальдо сч.08, с/сч. «МПА” за вычетом кредитового сальдо сч.02, с/сч. «Амортизация и обесценение материальных поисковых активов”.

В стр.: Стоимость транспорта, оборудования, сооружений, применяемых при разведке полезных ископаемых и оценке месторождений. |

| Основные средства | 1150 | По стр.: Дебетовое сальдо по сч.01 «ОС” за вычетом кредитового сальдо сч.02 «Амортизация ОС” (без принятия во внимание амортизации доходных вложений и МПА). |

| Доходные вложения в материальные ценности | 1160 | По стр.: Дебетовое сальдо сч.03 «Доходные вложения в МЦ” за вычетом кредитового сальдо сч.02, с/сч. «Амортизация доходных вложений в МЦ”.

В стр.: Остаточная стоимость имущества, предоставляемого предприятием напрокат или сдаваемого в аренду или лизинг. |

| Финансовые вложения | 1170 | Прим.: Когда компания предусматривает резерв под уменьшение стоимости финансовых вложений, то в стр.1170 нужно снизить стоимость вложений на сумму отчислений в резервный фонд (в плане длительных вложений).

По стр.: Сведения о процентных займах со сроком погашения более 12 месяцев, купленных акциях, вкладах в уставные капиталы. В стр.: Дебетовое сальдо сч.58 «ФВ”, сч. 55, с/сч. «Депозитные счета”, сч. 73, с/сч. «Расчеты по предоставленным займам”. |

| Отложенные налоговые активы | 1180 | По стр.: Условные активы, появившиеся вследствие разницы между налоговым учетом и бухгалтерским учетом. Пример – в налоговом учете стоимость имущества учитывается разово, в бухучете – постепенно.

– Отложенные налоговые активы – часть отложенного налога на прибыль, снижающая налог на прибыль для уплаты в будущих налоговых периодах. – Если предприятие учитывает отложенные активы свернуто, по стр.1180 прописывается положительная разница между сальдо по дебету сч.09 и кредиту сч.77 «Отложенные налоговые обязательства”. В стр.1420 «ОНО” должен стоять «-”. – Если фирма развернуто отражает сумму налоговых активов, в стр.1180 прописывается дебетовое сальдо сч.09 «Отложенные налоговые активы”. – Когда показатель по кредиту сч.77 > сальдо дебета сч.09, в стр.1180 стоит «-”, заполняется только стр.1420. |

| Прочие внеоборотные активы | 1190 | По стр.1190 отражаются прочие ВНА, не вошедшие в иные строки бухгалтерского баланса. |

Прочие внеоборотные активы (строка 1190)

Стоимость всех внеоборотных активов, которые не нашли отражения в других строках бухгалтерского баланса, отражается по строке 1190. К таковым относятся:

- Затраты последующих периодов, имеющие сроки списания, превышающие 1 год, например:

- паушальный взнос за средства индивидуализации, за право пользования итогами интеллектуальной работы;

- затраты на освоение природных ресурсов и т.д.

- Предоплата, аванс за оказанные услуги и выполненные работы, оплаченные с целью возведения объектов ОС.

- Затраты на незавершенные НИОКР, расходы на объекты, которые в будущем будут вписаны в бухгалтерскую отчетность как НМА и ОС (это вложения во внеоборотные активы).

- Требующее монтажа оборудование:

- оборудование, которое будет введено в эксплуатацию только после того, как будут собраны его части, и когда его прикрепят к несущим конструкциям здания/сооружения;

- запасные части к такому оборудованию.

- Многолетние насаждения, не достигшие возраста эксплуатации.

В следующей таблице продемонстрировано, на основании каких счетов бухучета заполняется стр. 1190 бухгалтерского баланса:

| Внеоборотный актив | Счет бухучета*

*ДС – дебетовое сальдо |

| Затраты будущих периодов, срок списания которых составляет не менее 1 года | ДС сч.97 «Расходы будущих периодов” |

| Предоплата и авансы за оказанные услуги и выполненные работы по возведению ОС | ДС сч.60 «Расчеты с поставщиками и подрядчиками” соответствующего с/сч. |

| Расходы компании в объекты, которые в дальнейшем принимаются к бухучету как НМА и ОС, и затраты в отношении незавершенных НИОКР | ДС соответствующих с/сч. к сч.08 «Вложения во внеоборотные активы” |

| Требующее монтажа оборудование | ДС сч.07 «Оборудование к установке”.

ДС сч.15 «Заготовление и приобретение МЦ” в части оборудования, требующего монтажа. Сальдо сч.16 «Отклонение в стоимости МЦ” по части еще не установленного оборудования. |

| Многолетние насаждения, не достигшие возраста эксплуатации | ДС сч.01 «ОС”, с/сч. «Молодые насаждения”. |

Как увеличить внеоборотные активы предприятия

Существует три пути увеличения внеоборотных активов предприятия:

- Приобрести дополнительные нематериальные активы и основные средства (сооружения, здания, оборудование, машины и т.д.).

- Инвестировать средства в возведение новых объектов основных средств.

- Осуществить долгосрочные финансовые вложения.

Нормативные и законодательные акты по теме

| Приказ Минфина РФ от 31 октября 2000 № 94н

Приказ Минфина РФ от 02 июля 2010 № 66н п. 20 ПБУ 4/99 |

Порядок отражения сведений о внеоборотных активах в строках бухгалтерского баланса |

| Приказ Минфина РФ от 31 октября 2000 № 94 | О формировании строки 1190 |

| ПБУ 19/02 | Об отражении в балансе финансовых вложений |

| ПБУ 14/2007 | Отражение с втроках баланса нематериальных активов |

| ПБУ 6/01 | Об отражении в балансе транспорта и прочих основных средств, а также доходных вложений в материальные ценности |

| ПБУ 14/2007 | Регламентация нематериальных активов |

| ПБУ 17/02 | Регламентация результатов исследований и разработок |

| ПБУ 24/2011 | Регламентация нематериальных поисковых активов |

| ПБУ 24/2011 | Регламентация материальных поисковых активов |

| ПБУ 19/02 | Регламентация финансовых вложений |

| ПБУ 18/02 | Регламентация отложенных налоговых активов |

Ответы на часто задаваемые вопросы по теме «Внеоборотные активы предприятия”

Вопрос: Нематериальный актив не признается таковым в балансе, если предприятие не может документально подтвердить наличие прав на его использование. Какими документами подтверждается право владения и применения НМА?

Ответ: В зависимости от того, о каком именно нематериальном активе идет речь, право на него может быть доказано путем предоставления оформленного патента, свидетельства, какого-то иного охранного документа, а также документов, которые подтверждают переход исключительного права на средство индивидуализации или результат интеллектуальной деятельности без договора, либо такой договор.

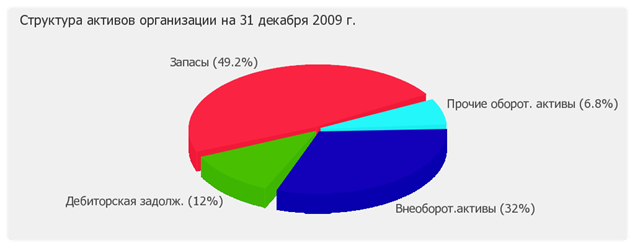

*Иммобилизованные средства включают внеоборотные активы и долгосрочную дебиторскую задолженность (т.е. наименее ликвидные активы).**Текущие активы — это оборотные активы, за исключением долгосрочной дебиторской задолженности.

Из представленных в первой части таблицы данных видно, что на 31.12.2009 г. в активах организации доля иммобилизованных средств составляет одну треть, а текущих активов – две третьих. Активы организации за анализируемый период (31.12.07-31.12.09 г.) увеличились на 3 739 тыс. руб. (на 55,5%). Отмечая значительное увеличение активов, необходимо учесть, что собственный капитал увеличился в меньшей степени – на 20,1%. Отстающее увеличение собственного капитала относительно общего изменения активов является негативным показателем.

Структура активов организации в разрезе основных групп представлена ниже на диаграмме:

Рост величины активов организации связан, в первую очередь, с ростом следующих позиций актива баланса (в скобках указана доля изменения данной статьи в общей сумме всех положительно изменившихся статей):

· запасы: готовая продукция и товары для перепродажи – 2 276 тыс. руб. (58,2%)

· основные средства – 720 тыс. руб. (18,4%)

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) – 413 тыс. руб. (10,6%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

· резервы предстоящих расходов – 1 320 тыс. руб. (33,3%)

· кредиторская задолженность: прочие кредиторы – 1 019 тыс. руб. (25,7%)

· кредиторская задолженность: задолженность перед персоналом организации – 825 тыс. руб. (20,8%)

· кредиторская задолженность: задолженность по налогам и сборам – 377 тыс. руб. (9,5%)

Среди отрицательно изменившихся статей баланса можно выделить «запасы: товары отгруженные» в активе и «кредиторская задолженность: поставщики и подрядчики» в пассиве (-58 тыс. руб. и -227 тыс. руб. соответственно).

Перейти на страницу: 1 2