Что считается осложненными родами

Содержание

- Когда и на сколько дают «продление»

- Продлили? → Назначаем!

- Считаем денежки

- Отражаем продленный декретный в отчетности

- Основания для продления больничного листа по беременности и родам

- Выплата пособия при продлении больничного по беременности и родам

- Что еще нужно сделать, если работница предоставила больничный на дополнительный отпуск по беременности и родам

Когда и на сколько дают «продление»

Напомним, что стандартный листок нетрудоспособности в связи с беременностью и родами выдается сразу на 126 календарных дней (см. п. 6.1 Инструкции № 455*). Будущая мама получает его в женской консультации (где состоит на учете) с 30-й недели беременности и приносит работодателю для получения декретного пособия. Но так бывает, когда речь идет о стандартном случае беременности и родов. А что если роды отличаются от нормальных?

* Инструкция о порядке выдачи документов, удостоверяющих временную нетрудоспособность граждан, утвержденная приказом Минздрава от 13.11.2001 г. № 455.

В случае если у женщины были осложненные, преждевременные или многоплодные роды либо возникли какие-то осложнения в послеродовом периоде, то ей полагается более длительный период послеродовой «реабилитации»-отдыха. С этой целью ей выписывается еще один, дополнительный больничный лист на 14 календарных дней (см. п. 6.2 Инструкции № 455).

Часто возникает вопрос: где именно он должен быть выписан — в роддоме или в женской консультации? Отвечаем: по месту наблюдения за беременной.

То есть там же, где был выписан первый — 126-дневный больничный лист (п. 6.2 Инструкции № 455)!

Заполнение такого больничного в основном соответствует заполнению обычного листка нетрудоспособности в связи с беременностью и родами, который выдается на 126 календарных дней. Отличие лишь в количестве дней (выписывается на 14 календарных дней) с указанием того, что он является продолжением предыдущего больничного листа (подчеркивается «продовження» и указываются серия и номер предыдущего больничного листа).

Кстати, если у женщин, отнесенных к I — III категориям лиц, пострадавших вследствие Чернобыльской катастрофы, были осложненные роды, то выдача им «дополнительного» больничного листа на 14 календарных дней не предусмотрена. Дело в том, что таким роженицам изначально предоставляют декретный отпуск большей продолжительности — на 180 календарных дней (90 дней на период дородового отпуска и 90 — на период послеродового отпуска) (п. 6.3 Инструкции № 455, ч. 2 ст. 25 Закона № 1105**).

** Закон Украины «Об общеобязательном государственном социальном страховании» от 23.09.99 г. № 1105-XIV.

Продлили? → Назначаем!

Получив больничный лист-продолжение, женщина приносит его работодателю, как и предыдущий. Что нужно знать работодателю в случае получения от работницы такого больничного?

Во-первых, как обычно, если речь идет о декретных выплатах, то первое, что мы должны «открыть», это Закон № 1105. Частью 2 ст. 25 этого Закона предусмотрено: пособие по беременности и родам застрахованному лицу выплачивается за весь период отпуска в связи с беременностью и родами, продолжительность которого составляет 70 календарных дней до родов и 56 (в случае осложненных родов или рождения двоих или более детей — 70) календарных дней после родов.

Это означает, что, получив «декретный» больничный, выписанный на 14 дней, работодатель должен продлить отпуск работницы в связи с беременностью и родами, а комиссия (уполномоченный) по социальному страхованию — принять решение о назначении выплаты пособия (оформленное протоколом) в течение 10 дней после получения больничного листа (п. 1 ст. 32 Закона № 1105). И пусть вас не смущает, что больничный женщина принесла, например, в марте, а назначенное пособие приходится на апрель или май.

Не забывайте: назначение и выплата «наперед» — одна из особенностей декретного пособия.

Во-вторых, по продленному декретному листу, как и по «126-дневному», пособие назначается (и выплачивается) в 100 % размере независимо от страхового стажа работницы и полностью выплачивается за счет средств ФСС (ст. 26 Закона № 1105).

В-третьих, если декретное пособие назначается работнице, которая трудилась у вас по совместительству (внутреннему, внешнему), то вместо (вместе с) оригинала больничного листа она вам должна предоставить его заверенную (по основному месту работы) копию, приложив к ней справку о средней зарплате с основного места работы. То же самое касается и «дополнительного» больничного листа на 14 календарных дней. Справку тоже придется «повторить».

Детали найдете в письме ФСС по ВПТ от 17.01.2017 г. № 5.2-28-65.

Считаем денежки

Отличительной особенностью в оплате продленного декретного отпуска является то, что такой отпуск именно продлевается. Второй больничный лист является продолжением первого декретного листа, выписанного в связи с одним и тем же страховым случаем. Поэтому рассчитывать новую среднедневную зарплату за 1 календарный день не нужно. Она уже посчитана — при оплате первого больничного по беременности и родам.

Таким образом, для определения «дополнительного» пособия нужно просто умножить 14 календарных дней продленного декретного отпуска на среднедневную зарплату за 1 календарный день, которую вы использовали при первоначальном расчете пособия по беременности и родам.

Если, оплачивая «первый декретный» лист, вы использовали один из ограничивающих показателей, таких как среднедневная зарплата, рассчитанная исходя из одной или из двух минзарплат (далее — МЗП), то его же нужно применить и для определения суммы «дополнительного» декретного пособия за 14 дней. Приведем пример.

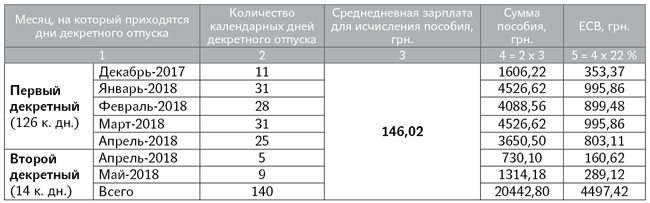

Пример. Работница в декабре 2017 года предоставила больничный лист по беременности и родам: с 21.12.2017 г. по 25.04.2018 г. Среднедневная зарплата за 1 календарный день при его оплате составила 146,02 грн. Сумма пособия за 126 календарных дней — 18398,52 грн. (146,02 грн. х 126 к. дн.). В марте 2018 года женщина принесла больничный лист-продолжение, выписанный в связи с осложнениями во время родов: с 26.04.2018 г. по 09.05.2018 г. включительно.

Сумма пособия по беременности и родам по декретному-продолжению составит: 146,02 грн. х 14 к. дн. = 2044,28 грн. Чтобы получить такие «дополнительные» средства для выплаты пособия по беременности и родам, работодатель подает в ФСС заявление-расчет, получает средства на спецсчет и в обычном порядке выплачивает их работнице.

Отражаем продленный декретный в отчетности

ЕСВ-отчет. Информацию о декретном отпуске, а также о сумме пособия по беременности и родам необходимо отразить в ЕСВ-отчете.

Таблица 5. В ней отражают даты начала и окончания декретного отпуска работницы. «Особи, яким надано відпустку у зв’язку з вагітністю та пологами» в этой таблице имеют свой отличительный признак в графе 7 — «5».

Его указывают и в месяце начала декретного отпуска, и в месяце окончания.

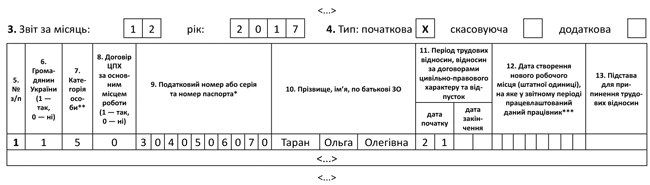

Дату начала показывают в отчете за месяц, в котором у работницы начался декретный отпуск. Для этого в таблице 5 предусмотрена графа 11 «дата початку». В нашем примере месяц начала «декрета» — декабрь 2017 года. Значит, по работнице нужно было заполнить строку в таблице 5 ЕСВ-отчета за декабрь 2017 года и в графу 11 поставить «21».

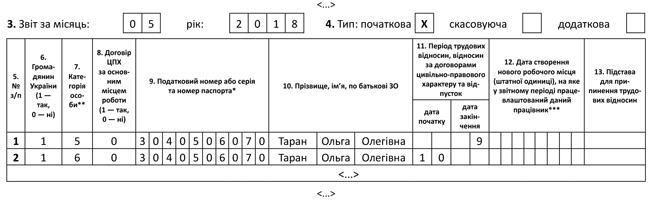

В таблице 5 за месяц, в котором декретный отпуск закончился (истек 126-й, 140-й, 180-й день декретного отпуска), отражают дату окончания такого отпуска (в графе 11 «дата закінчення»). В нашем примере: отпуск по беременности и родам согласно больничному-продолжению закончится 9 мая 2018 года.

Значит, в ЕСВ-отчете за май 2018 года нужно не забыть (что часто бывает) в графе 11 таблицы 5 поставить «дату закінчення» — «9». Обратите внимание, что отдельно окончание первого больничного листа по беременности и родам (25.04.2018 г.) и начало второго больничного листа-продолжения (26.04.2018 г.) в ЕСВ-отчете за апрель 2018 года показывать не нужно!

Еще один момент. Как правило, женщины после декретного отпуска уходят в отпуск для ухода за ребенком до достижения им трехлетнего возраста. В этом случае в месяце окончания декретного отпуска (в нашем примере — в ЕСВ-отчете за май 2018 года) в таблице 5 придется заполнить еще одну строку, указав в ней:

— в графе 7 — «6» («особи, яким надано відпустку для догляду за дитиною до досягнення нею трирічного віку»);

— в графе 11 «дата початку» — первый день отпуска для ухода за ребенком до 3 лет. Если же работница сразу же после окончания декретного отпуска выходит на работу или использует дни ежегодного отпуска, то в таблице 5 за этот месяц должна быть заполнена только одна строка с датой окончания декретного отпуска.

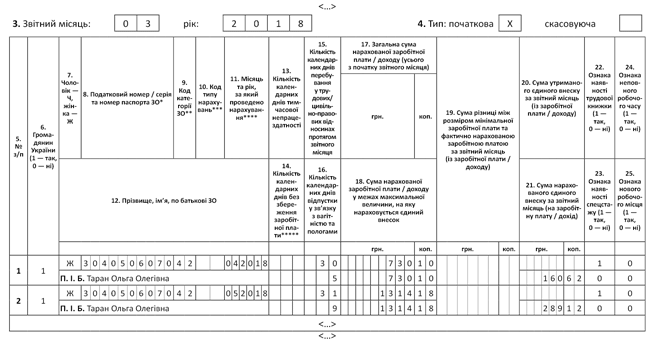

Для наглядности приведем образец заполнения таблицы 5 (см. рис. 1 и 2). За основу возьмем ситуацию, приведенную выше в примере. Предположим, что сразу по окончании декретного отпуска (с 10.05.2018 г.) женщина оформила отпуск для ухода за ребенком до 3 лет.

Рис. 1. Фрагмент таблицы 5 Отчета по форме № Д4 за декабрь 2017 года

Рис. 2. Фрагмент таблицы 5 Отчета по форме № Д4 за май 2018 года

Таблица 6. Для того чтобы правильно начислить ЕСВ на сумму декретного пособия, ее необходимо «разбить» по месяцам, на которые оно приходится (п.п. 1 п. 3 разд. IV Инструкции о порядке начисления и уплаты ЕСВ, утвержденной приказом Минфина от 20.04.2015 г. № 449). Далее заполнить в таблице 6 столько же строк (п. 9 разд. IV Порядка № 435***).

*** Порядок формирования и подачи страхователями отчета о суммах начисленного ЕСВ, утвержденный приказом Минфина от 14.04.2015 г. № 435.

Соответственно если 14-дневный период декретного отпуска «зацепил» два разных календарных месяца, то в месяце начисления пособия за эти дни в таблице 6 должно быть заполнено две строки.

В каждой строке с «декретом»:

в графе 9 указываем код категории застрахованного лица согласно приложению 2 к Порядку № 435;

в графе 11 ставим месяц, на который приходится период декретного отпуска;

в графе 15 в месяце начала декретного отпуска придерживаемся таких правил:

— если за месяц начислены только декретные, то графу 15 заполняем по строке с декретными;

— если за месяц начислена еще и зарплата, то графу 15 заполняем по строке с зарплатой;

в графе 15 в строках, где указываем пособие за будущие полные месяцы отпуска в связи с беременностью и родами, проставляем количество календарных дней такого отпуска;

Графа 15 = графа 16.

в графе 15 в месяце завершения декретного отпуска проставляем количество календарных дней в таком месяце;

в графе 16 указываем количество календарных дней декретного отпуска в каждом месяце;

в графы 17 и 18 вносим распределенные по месяцам суммы пособия без ограничения максимальной величиной / в пределах максимальной величины базы начисления ЕСВ;

графу 19 заполняем в случае, если база начисления ЕСВ в том отчетном месяце, за который начислено пособие по беременности и родам, оказалась ниже суммы минимальной зарплаты, установленной законом на месяц, за который проводим начисление;

в графе 21 указываем ЕСВ, начисленный на сумму пособия (на базу начисления ЕСВ, если сумма пособия за месяц меньше МЗП).

Применим все сказанное к ранее приведенной ситуации. Допустим, что, кроме пособия по беременности и родам, работнице в декабре 2017 года была начислена зарплата за отработанные дни в сумме 3150 грн. Данные для заполнения таблицы 6 ЕСВ-отчета за декабрь 2017 года и за март 2018 года (месяц, когда работнице начислено декретное «пособие-продолжение» за 14 к. дн.) и заполнение самих таблиц покажем на рис. 3 — 5.

Рис. 3. Суммы пособия по беременности и родам и начисленного ЕСВ

Рис. 4. Фрагмент таблицы 6 ЕСВ-отчета за декабрь 2017 года

Рис. 5. Фрагмент таблицы 6 ЕСВ-отчета за март 2018 года

Согласно приведенному примеру сразу по окончании отпуска в связи с беременностью и родами женщина оформит отпуск для ухода за ребенком до 3 лет — с 10 мая 2018 года. Мы уже показали, как этот момент нужно отразить в таблице 5 ЕСВ-отчета за май 2018 года.

Смоделируем ситуацию дальше. В месяце «передислокации» женщины из одного отпуска в другой зарплатных начислений у нее уже не будет. Вспоминаем, что в марте 2018 года в таблице 6 ЕСВ-отчета по этой работнице были показаны декретные за май в сумме 1314,18 грн. Эта сумма явно «не дотягивает» до размеров МЗП — 3723 грн. Значит, в мае 2018 года нужно будет рассчитать допбазу ЕСВ, а затем начислить и уплатить ЕСВ до размера минимального страхового взноса!

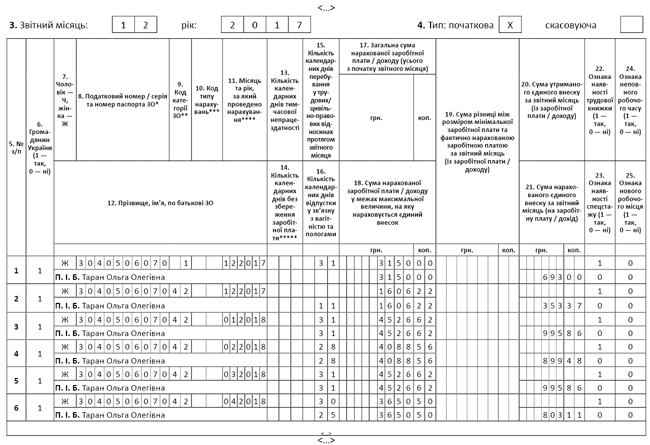

Форма № 1ДФ. Здесь все просто. Напоминаем, что пособие по беременности и родам не облагается НДФЛ (п.п. 165.1.1 НКУ). Но отразить его начисление и выплату работнице в Налоговом расчете по форме № 1ДФ нужно. Для этого предусмотрен признак дохода «128». Покажем, как выглядит заполнение этой формы, взяв за основу условия уже приведенного примера, — см. рис. 6 и 7.

Что такое «осложненные роды»?

Причин возникновения осложнений в родах может быть множество. Родовые осложнения называют дистоцией (трудные роды); при их возникновении может потребоваться медицинское вмешательство.

Осложнениями могут считаться следующие ситуации:

1. Прекращение нормальной родовой деятельности. С того момента, как раскрытие шейки матки достигает 4–5 см, интенсивность схваток увеличивается и интервал между ними сокращается. Однако иногда этого не происходит, и период раскрытия может длиться дольше обычного. Если раскрытие замедляется уже в ходе активной фазы, речь идет о затяжных родах. Остановка раскрытия более чем на два часа называется прекращением родовой деятельности. Если схватки не возобновляются, необходимо применить стимуляцию или прибегнуть к кесареву сечению.

2. Слабость родовой деятельности (инертность матки). Так называют осложнения, связанные с недостаточной частотой и интенсивностью схваток. Из-за этого раскрытия шейки матки не происходит.

3. Клинически узкий таз. Головка ребенка не соответствует размеру таза матери и может не поместиться меж тазовых костей.

4. Осложнения со стороны плода. У ребенка могут возникнуть осложнения еще до начала родов. Иногда они проявляются только в родах. Это выпадение пуповины (когда пуповина опускается в шейку матки прежде, чем сам ребенок; если при этом ребенок надавит на нее и перекроет поступление крови и кислорода, исход может быть летальным); тазовое предлежание или нежелательные реакции со стороны ребенка, которые могут вызвать выделение мекония. Меконий – это первый послеродовой стул ребенка, совокупность частиц, проглоченных им во внутриутробном периоде.

Ребенок в головном предлежании

Иногда меконий выделяется в амниотическую жидкость во время родов и заглатывается ребенком. Всасывание мекония может привести к проблемам с дыханием и потребовать экстренного вмешательства.

5. Осложнения со стороны матери. Мать может испытывать беспокойство, страх или чрезмерное утомление, а ее организм реагировать на это напряжением мышц, что замедляет процесс раскрытия шейки матки в родах.

Естественные роды – это наиболее приятное и осознанное переживание родового процесса с минимальным использованием медикаментов.

Данный текст является ознакомительным фрагментом.

Читать книгу целиком

Поделитесь на страничке

Следующая глава >

Что представляют собой осложненные роды?

Роды, которые считаются осложненными, перечислены в Инструкции Минздрава РФ №01-97 от 23.04.1997 г. К ним относятся:

- многоплодные роды;

- роды, сопровождаемые кесаревым сечением;

- преждевременные роды;

- роды у женщин с серьезными заболеваниями и т.д.

При этом следует понимать, что изначально может быть известно или неизвестно, будут ли роды осложненными либо нет. Но мнения доктора к способу разрешения родов недостаточно для дополнительного начисления пособия, поскольку бухгалтер имеет право совершить это действие только при наличии дополнительного листка нетрудоспособности.

Если изначально известно, что беременность многоплодная, то врач вправе выдать больничный лист по беременности и родам на срок не 140 дней, а 194 календарных дня. И таким образом бухгалтер изначально получает документ, в котором четко указано количество дополнительных дней (54), которые предполагаются при многоплодной беременности. А как быть, если при такой особой беременности еще и осуществляется кесарево сечение и при этом выдается дополнительный листок на 16 дней? Тогда получается, что общий отпуск по беременности и родам будет длиться не 140 дней, как обычно, а 210 дней.

По мнению специалистов ФСС, в законодательстве не предусмотрено предоставление двух дополнительных послеродовых отпусков, коими являются 54 и 16 календарных дней. И если сотруднице изначально был оплачен больничный на 194 дня, то дополнительный на 16 дней оплачивать не нужно. Если же бухгалтер удовлетворил заявление работницы и выплатил пособие по второму дополнительному отпуску, то он самостоятельно идет на определенный риск.

Связан он с тем, что при проверке специалистами ФСС правомерности оплаты больничных листов может возникнуть спорная ситуация, и действия бухгалтера посчитают неправомерными. Этот факт может повлечь за собой непринятие суммы пособия к зачету, начисление пени и штрафа, а также необходимость начисления НДФЛ и страховых взносов.

Документы, необходимые для оформления дополнительного отпуска по беременности и родам

В ситуации, когда бухгалтер получил от сотрудницы дополнительный больничный лист, он начисляет по нему пособие, но вместе с тем он обязан запросить у работницы два документа:

- заявление на продление отпуска по беременности и родам;

- заявление о назначении пособия по беременности и родам.

Отсутствие указанных документов может негативно отразиться на результатах последующей проверки, проводимой специалистами ФСС.

Ошибки при заполнении больничных листков медработниками

Как и обычный листок нетрудоспособности, дополнительный документ должен быть оформлен надлежащим образом, особенно это касается той части, которая заполняется медицинским учреждением. Напомню, что в ней не должно быть никаких помарок или исправлений, а также должны быть подписи медицинских сотрудников и печати этой организации. Зачастую бывает так, что дополнительный листок оформляется как первичный документ, что является грубой ошибкой, ведь он является продолжением изначально выданного больничного листа по беременности и родам. По этой причине, если бухгалтер обнаружил данную ошибку, он обязательно должен вернуть его сотруднице для замены.

Что касается печати медицинского учреждения, то иногда складываются следующие ситуации:

- печать проставлена, а ее край срезан, но при этом реквизиты организации хорошо видны. В данном случае листок нетрудоспособности можно принять к оплате.

- на документе стоит печать «Для больничных листков». В такой ситуации данный документ принимается к оплате.

Порядок взаимодействия сотрудницы и организации

Работница обязана сдать свой больничный лист по беременности и родам в срок не позднее 6 месяцев после окончания отпуска по беременности и родам и уже на его основании получить пособие. Работодатель обязан назначить ей пособие в течение 10 календарных дней с момента обращения сотрудницы, а выплатить его в ближайшую дату выплаты заработной платы.

Кроме того, пособие может быть получено и в том случае, когда больничный лист представлен в бухгалтерию позже указанного срока. Данный момент связан с тем, по какой именно причине больничный лист не был представлен в бухгалтерию вовремя, и если она является уважительной, то региональное отделение ФСС может принять решение о выплате пособия сотруднице организации.

Связь дополнительного больничного с другими пособиями

Дополнительное пособие никоим образом не влияет на другие виды пособий — при рождении ребенка и по уходу за ребенком до 1,5 лет. Так, если в связи с осложненными родами отпуск по беременности и родам был продлен, то отпуск по уходу до 1,5 лет не продлевается на это же количество календарных дней. Иными словами, отпуск по уходу до 1,5 лет закончится тогда, когда ребенку исполнится 1,5 года, а отпуск по уходу до 3 лет — когда малышу будет 3 года. И сотрудница обязана будет выйти на работу в первый же рабочий день, который будет следовать за отпуском по уходу.

Добавить в «Нужное»

Актуально на: 30 марта 2020 г.

По общему правилу больничный по беременности и родам выдается на 140 календарных дней, а при многоплодной беременности на 194 календарных дня (п. 46 Порядка, утв. Приказом Минздравсоцразвития России от 29.06.2011 № 624н). Но иногда возникает необходимость в продлении больничного по беременности и родам.

Основания для продления больничного листа по беременности и родам

Такой больничный может быть продлен:

- на 54 календарных дня, если уже при родах обнаружено, что беременность являлась многоплодной;

- на 16 календарных дней при осложненных родах.

В случае продления больничного по беременности и родам женщине выдается листок нетрудоспособности, в котором указан код причины нетрудоспособности «05» («Отпуск по беременности и родам») и дополнительный код «020» («Дополнительный отпуск по беременности и родам»).

Выплата пособия при продлении больничного по беременности и родам

Пособие за дополнительный отпуск по беременности и родам выплачивается работнице на основании ее заявления и предоставленного работодателю больничного (ст. 255 ТК РФ).

Расчет и выплата пособия за дополнительный отпуск по беременности и родам производятся в том же порядке, что и при стандартном отпуске по беременности и родам.

Что еще нужно сделать, если работница предоставила больничный на дополнительный отпуск по беременности и родам

Работодателю необходимо:

- издать приказ о предоставлении работнице такого отпуска (форма Т-6 утв. Постановлением Госкомстата РФ от 05.01.2004 № 1));

- внести информацию о дополнительном отпуске в личную карточку работницы (форма Т-2 утв. Постановлением Госкомстата РФ от 05.01.2004 № 1));

- отразить данные отпускные дни в табеле учета рабочего времени (форма Т-13 утв. Постановлением Госкомстата РФ от 05.01.2004 № 1)).