Что такое платежи?

В повседневной жизни многие из нас часто сталкиваются с необходимостью перевести деньги за рубеж. Это могут быть переводы поставщику, партнеру, ребенку, обучающемуся за границей, родителям или же срочные переводы при непредвиденных обстоятельствах в отъезде. В любом случае, денежный перевод необходимо осуществить быстро и максимально выгодно. Как это сделать и какие варианты наиболее удобны и безопасны?

Как перевести деньги за границу физическому лицу

На сегодняшний день существует несколько способов перевода денег за границу. И даже если опыт подобных операций есть, к выбору метода все равно нужно подойти грамотно. Во-первых, это избавит от лишних трат на комиссию. Во-вторых, существенно сэкономит время перевода. В-третьих, даст гарантию безопасности отправки средств.

Итак, на сегодняшний день популярны следующие способы перевода денег за границу физическому лицу:

- банковский перевод;

- перевод с помощью электронных платежных систем;

- перевод с помощью международных систем денежных переводов;

- перевод с использованием криптовалюты.

Рассмотрим каждый способ подробнее.

Банковский перевод

Один из распространенных сегодня способов отправки денег за рубеж. Обусловлено это доверием граждан к банковским структурам, а также привычкой проводить денежные операции именно через банки.

Услуги по переводу денег за границу предоставляют практически все крупные финансовые организации страны. Кроме того, сегодня многие российские банки имеют свои филиалы за рубежом.

Существует несколько способов перевода денег через банк:

- со счета на счет;

- с карты на карту;

- с карты на счет;

- со счета на карту.

Это можно сделать в отделении банка или через интернет-банкинг.

Переводы со счета на счет. Обычно этот способ используют те граждане, которые постоянно совершают переводы или платежи за границу. Для такого перевода необходимо открыть банковский счет. Открывается он в ближайшем отделении банка, как правило, бесплатно или за небольшую сумму. Перевод можно совершить в отделении кредитной организации. Для этого нужно:

- указать название банка-получателя и его адрес;

- указать Ф. И. О. и реквизиты счета получателя;

- указать Ф. И. О. и реквизиты счета отправителя;

- указать сумму перевода и валюту.

На счет получателя сумма, как правило, поступает в течение одного–пяти рабочих дней. При необходимости конвертации валюты за данную операцию будет снята комиссия (в результате адресат может получить меньшую сумму).

При переводе со счета на карту порядок остается тот же, однако при оформлении платежа нужно указать реквизиты карточного счета банковской карты.

Переводы с карты на карту. Для осуществления такого перевода достаточно знать номер карты получателя. Сумма поступает, как правило, в течение получаса — одного рабочего дня. В случае конвертации валюты банком будет удержана комиссия. Самый выгодный вариант перевода — на карту того же банка, что и ваш.

Алгоритм перевода с карты на счет аналогичен. Разница лишь в том, что вместо номера карты необходимо указать реквизиты счета.

Саму операцию перевода можно совершить несколькими способами:

- В отделении банка. Перевести деньги за границу можно и с помощью операциониста в отделении банка. Для этого нужно иметь при себе:

- паспорт;

- реквизиты вашего счета (либо карты) и счета (или карты) получателя.

До процедуры отправки средств необходимо пополнить свой счет, а также сообщить сотруднику банка реквизиты получателя платежа. Специалист заполнит бланки, которые нужно будет подписать.

При переводе в отделении банка нужно сразу уточнить вопрос о комиссии. В некоторых банках ее необходимо оплатить отдельно и заранее, в других же ее могут вычесть из суммы перевода.

Поступление денег получателю происходит в течение одного–пяти рабочих дней. - Через интернет-банкинг. Такая процедура удобна тем, что переводы денег за границу можно осуществлять не выходя из дома. Для этого за небольшую плату нужно подключить услугу интернет-банкинга и уточнить по горячей линии кредитной организации о возможности переводов денег за рубеж.

Для проведения операции необходимо зайти в раздел «Переводы», после чего заполнить пустые поля реквизитами получателя в появившемся бланке.

Сумма также поступает на счет в течение одного–пяти рабочих дней.

Что касается суммы перевода, то она ограничивается законодательством. Для банковских переводов она, как правило, не должна превышать 5 тысяч долларов в день, в противном случае службы валютного контроля банка могут затребовать дополнительные документы. Также следует уточнить правила страны, в которую отправляются деньги, потому что получаемая сумма может быть ограничена законом иностранного государства.

За перевод денег за границу банки взимают комиссию, она варьируется в пределах 0,5–5% в зависимости от суммы перевода. К примеру, в «Промсвязьбанке» нужно оплатить от 0,5%, но не менее 10 долларов за перевод. «Русский стандарт» и «Альфа-Банк» берут комиссию 2–3%. Комиссионное вознаграждение также зависит от способа перевода через банк. К примеру, часто самая низкая комиссия действует при отправке средств через интернет-банкинг.

Безусловным плюсом банковских переводов является их безопасность. Даже в том случае, когда какие-либо реквизиты указаны неверно, деньги не пропадают, а остаются в отделении банка или на счету отправителя.

К минусам можно отнести скорость перевода. Обычно сумма поступает не ранее чем через день с момента отправки. Кроме того, переводы через банк следует осуществлять в первой половине дня, поскольку во многих банках платеж, проведенный после обеда, обрабатывается на следующий рабочий день. Некоторые банки могут запрашивать большой пакет документов для перевода.

Услуги электронных платежных систем

Переводы денег за границу посредством электронных кошельков являются одним из самых быстрых способов. К числу наиболее популярных сегодня платежных систем относятся:

- Qiwi;

- «Яндекс.Деньги»;

- Webmoney.

Удобство таких переводов состоит в том, что осуществить их можно дома через Интернет. Для этого достаточно иметь на счету своего электронного кошелька необходимую сумму в рублях или иностранной валюте, знать номер кошелька получателя средств и указать его при отправке. При этом данные отправителя можно не заполнять.

Вся процедура занимает не более десяти минут, после чего оплачивается комиссия, и сумма мгновенно перечисляется на электронный кошелек получателя.

Этот способ выгоден тогда, когда отправитель и получатель пользуются одной электронной платежной системой. Тогда комиссия будет минимальной. К примеру, Qiwi не взимает комиссии при переводе суммы до 15 000 рублей1. Webmoney взимает от 0,8% от суммы при каждой транзакции. Но стоит учитывать некоторые особенности и условия систем, при которых сумма комиссионного вознаграждения за перевод может составлять и 10%.

Все транзакции на счетах электронных систем выполняются с помощью кодирования. Повторно использовать уникальные реквизиты будет невозможно. Кроме того, сегодня такие системы устойчивы к взломам и обрывам связи.

К плюсам переводов денег с помощью электронных платежных систем можно отнести удобство: возможность провести операцию прямо из дома, без необходимости посещать финансовые организации. Средства к получателю поступают сразу же после отправки, а вывести их можно через банковские карты или иными способами (они указаны на официальных сайтах систем).

Но есть и существенные минусы. Это прежде всего комиссия за отправку и комиссия за вывод денег. То есть комиссия взимается и с отправителя, и с получателя. Также часто встречаются проблемы с обналичиванием денег.

Платежные системы часто сотрудничают с системами денежных переводов. Например, Western Union — партнер «Яндекс.Деньги». Это означает, что, если вы отправляете деньги со своего электронного кошелька, получатель может их забрать в любом ближайшем пункте обслуживания клиентов Western Union по всему миру.

Международные системы денежных переводов

Сегодня являются одним из наиболее надежных и популярных способов отправки денег за границу. Как правило, пункты обслуживания клиентов таких компаний встречаются практически во всех странах мира.

Сегодня одними из популярных систем денежных переводов среди россиян являются:

- Western Union;

- «Юнистрим»;

- MoneyGram;

- «Золотая корона»;

- Contact.

Для того чтобы отправить деньги, достаточно обратиться в ближайшее отделение таких компаний с паспортом и указать точные данные получателя: Ф. И. О., страну и в некоторых случаях — город пребывания. После оплаты комиссии (она зависит от системы, отделения, суммы перевода и страны и может варьироваться от 0 до 20%) отправитель получает на руки документы о переводе и самое важное — контрольный номер перевода.

Этот номер, а также сумму перевода нужно сообщить получателю платежа, который сможет получить деньги в ближайшем пункте обслуживания клиентов компании. Максимальный размер перевода из России для резидентов не должен превышать 5000 долларов США или эквивалентной суммы в другой валюте.

Некоторые международные системы переводов предлагают онлайн-отправку денег, например, Western Union. Для этого на сайте компании необходимо зарегистрироваться и заполнить форму о переводе. На мобильный телефон отправителя придет SMS-сообщение с идентификационным номером (КНДП), который нужно будет сообщить получателю. За одну транзакцию можно переслать до 100 тысяч рублей. Сумма переводов в месяц не может превышать 600 тысяч рублей.

Системы денежных переводов надежны, при этом отправить перевод достаточно просто. Для отправки денег не нужно предоставлять большой пакет документов или открывать счет. Пункты обслуживания располагаются практически повсеместно (к примеру, компания Western Union представлена более чем в 200 странах мира и имеет более 500 000 пунктов обслуживания во всем мире2). Соблюдение ряда простых правил поможет защитить себя от мошенничества. Например, никогда не отправляйте деньги тому, кого не знаете лично, не сообщайте контрольный номер никому, кроме получателя, и не используйте эту услугу в качестве залога за товар. К недостаткам можно отнести, пожалуй, только юридические ограничения некоторых компаний по максимальной сумме суточного перевода и не всегда подходящие графики работы пунктов обслуживания.

Переводы за рубеж с использованием криптовалюты

Переводы за границу с использованием криптовалюты, пожалуй, наименее распространенный и, однозначно, самый экзотичный способ перевести деньги. А все потому, что большинство граждан относится к нему настороженно или попросту не знает о его существовании.

Криптовалюта представляет собой виртуальную валюту, которую можно хранить в электронных криптокошельках, а также переводить на другие кошельки. Появилась она сравнительно недавно, в конце нулевых годов. Только в 2010 году биткоином впервые расплатился человек за реальный товар. На сегодняшний день существуют уже более ста криптовалют, например лайткоин, тэйккоин и многие другие.

Для того чтобы перевести деньги в криптовалюте, нужно для начала скачать электронный кошелек на компьютер. Устанавливается он долго, после чего синхронизируется с системой в течение трех дней. Можно завести кошелек и на сайте, но если его взломают, то деньги будет уже не вернуть.

После установки кошелька можно отправляться на площадки обмена криптовалют. Для этого следует указать счет, с которого спишутся средства за покупку биткоинов. Лучше использовать электронные кошельки, нежели банковские карты.

Приобретенная криптовалюта поступает на счет примерно через 10–12 часов, после чего ее можно переводить за рубеж. Для перевода достаточно знать номер кошелька получателя, собственные данные указывать не нужно. Размер перевода в этом случае не ограничен, а комиссия варьируется в пределах 1–3% от суммы перевода. По срокам перевод может поступить как мгновенно, так и через сутки.

В России отношение к криптовалютам неоднозначное. Биткоины законом не разрешены, но и не запрещены. Такая валюта не обеспечена активами, имеет сильную волатильность, криптокошельки в основном анонимны. В случае успешной атаки на кошелек — с денежными средствами можно распрощаться.

Плюсами переводов денег за границу с использованием криптовалюты можно считать удобство платежей: через Интернет с домашнего компьютера. К тому же для перевода нужно ввести минимальное количество данных. В некоторых странах также отсутствует НДС за обмен криптовалюты на реальные деньги.

К минусам следует отнести способы вывода. Зачастую они неудобны, требуют дополнительных расходов и регистрации на специальных биржах, форумах или площадках для обмена. Отметим также высокую волатильность, о которой говорилось ранее, и попытки некоторых стран ограничить оборот криптовалют.

Варианты для перевода денег юридическим лицам

Иногда деньги за границу нужно перевести на счет юридического лица. К примеру, для оплаты товаров или услуг, а также обучения. В этом случае есть следующие варианты:

- банковский перевод;

- перевод через платежные системы.

Удобнее всего перевести деньги на счет юридического лица за рубежом через систему SWIFT. Для этого необходимо открыть валютный счет, с которого и будет происходить оплата. Как и в случае с физическими лицами, без лишних подтверждающих документов можно переводить до 5 тысяч долларов США или их эквивалент в любой валюте. Если сумма превышает указанную, то необходимо предоставить подтверждающие документы (к примеру, счет на обучение в вузе). Комиссия составит примерно 1–3%. Необходимо понимать, что в этом случае придется также заплатить комиссию банку-корреспонденту, сумму которой не всегда смогут назвать отправителю.

Платежные системы

Это можно делать и через международные системы денежных переводов, и посредством электронных платежных систем. К примеру, на электронный кошелек можно переводить зарплату удаленным сотрудникам, проживающим за границей, так как в Трудовом кодексе нет жесткого ограничения способов перечисления заработной платы. А электронные деньги приравниваются к обычным денежным средствам. Через международные системы денежных переводов физлица могут переводить платежи в пользу иностранных юридических лиц для оплаты обучения, товаров или услуг, приобретенных через Интернет, а также для покупки туристических путевок (список подобных услуг у каждой системы свой, и лучше проконсультироваться заранее).

Самый простой способ перевести деньги за рубеж

От выбора варианта перевода зависит не только его скорость, но и надежность процесса отправления денежных средств, а также сумма комиссии. Пожалуй, один из самых удобных способов перевода денег за рубеж сегодня — перевод с помощью международных систем денежных переводов. О преимуществах этого варианта мы попросили рассказать специалиста компании Western Union:

«В современных условиях, когда необходимо срочно перевести деньги за рубеж, ценна каждая минута. Тратить время на поход в отделение банка, открытие счета, сбор документов, бывает, попросту некогда. Иногда дело даже не во времени, а в сложности оформления документов.

С помощью Western Union вы можете перевести деньги за границу, не выходя из дома. Сделать это можно онлайн на сайте westernunion.ru. При этом адресат сможет получить деньги, как наличными в любом ближайшем пункте обслуживания по всему миру (более 200 государств), так и на банковский счет в более чем 50 странах. Для зачисления денег на счет отправителю потребуется указать лишь банковские реквизиты получателя, при этом самому достаточно лишь иметь банковскую карту, выпущенную на территории России.

Таким образом, преимущество международных систем денежных переводов заключается в том, что вы можете поддержать своих близких в любое время, используя наиболее удобные для вас средства и каналы. Western Union рад предоставить вам такую возможность».

Электронный кошелек — это специальная программа или интернет-сервис, с помощью которых можно хранить электронные деньги и платить ими. По сути это аналог банковского счета. Самые известные: Яндекс.Деньги и кошелек платежной системы QIWI. Бывают и в виде физических носителей: карта московского метро «Тройка» и сим-карта сотового оператора — это тоже электронные кошельки. Пополнять их можно через терминалы, с банковской карты или со счета мобильного телефона. Напрямую снять деньги с такого кошелька нельзя. Придется сначала перевести их на банковскую карту и дойти до банкомата.

Электронная платежная система — это система расчетов через интернет. Самые известные — WebMoney и PayPal. Чтобы использовать такую систему, и отправитель, и получатель денег должны быть в ней зарегистрированы. Переводить деньги можно с электронного кошелька или напрямую с банковской карты. При покупке с рублевой карты в зарубежном магазине происходит автоматическая конвертация в валюту продавца по собственному курсу платежной системы. Главная задача электронной платежной системы — гарантия безопасности операции для обеих сторон. PayPal, например, возвращает деньги, если покупку не доставили или товар не соответствует описанию.

Смотреть инфографику по электронным платежам >>>

На поле резюме «Желаемая должность» работодатели обращают внимание в первую очередь. Это своего рода «заголовок» вашего резюме, суть представленной в нем информации. Не стоит рассчитывать, что специалисты по кадрам сами разберутся, к чему приложить ваши таланты: вчитываться в детали вашей трудовой биографии и подыскивать подходящую именно вам должность рекрутер не будет. Резюме с необозначенной или непонятно обозначенной желаемой должностью отправится в корзину. Без вариантов!

Рассмотрим типичные ошибки, которые можно совершить, заполняя это поле резюме.

Специалист слишком широкого профиля

Избегайте слишком общих и неинформативных формулировок. «Менеджер», «Сотрудник», «Специалист» — все это пустые слова, ничего не сообщающие работодателю. Рекрутер не станет тратить время на догадки, на собеседование будут приглашены кандидаты, указавшие понятные должности. Например, «PR-менеджер», «Сотрудник службы охраны», «Специалист по защите информации» — такие формулировки вполне могут привлечь внимание работодателя, подыскивающего соответствующий персонал.

Готов на все

Еще одна ошибка, свойственная в первую очередь неопытным соискателям, — фразы типа «Любая работа», «Рассмотрю разные предложения», «На дому». Что видит рекрутер, получая такое резюме? Ваше послание он понимает так: «Нужны деньги, готов на любую неквалифицированную работу. Делать что-то одно хорошо не умею и учиться не хочу». Откликнется ли кто-то на подобное объявление? Нет, здесь шансов получить приглашение на собеседование от адекватного работодателя никаких.

И швец, и жнец…

«Дворник, дизайнер, директор», «Бухгалтер, секретарь, танцовщица» — такое заполнение поля «Желаемая должность» тоже неприемлемо. Слишком уж разные сферы деятельности перечислены в одном ряду. Конечно, быть гармонично развитой личностью — это хорошо. Однако работодателей такая универсальность только напугает. Поэтому если ваша главная цель — получение должности бухгалтера, но вы готовы рассмотреть и вакансии секретаря, составьте два резюме, «Бухгалтер» и «Секретарь», и рассылайте их на интересующие вас позиции.

А вот называть в поле «Желаемая должность» синонимичные позиции можно. «Журналист, автор статей», «Бухгалтер, кассир», «Секретарь, помощник руководителя» — вполне допустимые варианты.

«Делопроизводитель» или «Административная работа»?

Не путайте отрасли в каталоге должностей и названия позиций! Нельзя писать в поле «Желаемая должность» — «Маркетинг», «Реклама» или «Административная работа». Это только введет рекрутера в недоумение: чем именно в области маркетинга вы хотели бы (и умеете) заниматься? Поменяйте общее название отрасли на конкретную должность — например, «Менеджер по рекламе», «Делопроизводитель» и т.д.

«Я только учусь…»

Ошибка, свойственная молодым соискателям, — в поле «Желаемая должность» они нередко пишут «Студент» или «Практикант». Безусловно, обозначить тот факт, что вы пока только получаете профессию, полезно. Однако работодателю важно знать, по какой именно специальности вы хотите стажироваться. Пишите: «Программист-стажер» — и рассылайте резюме.

Правильная формулировка желаемой должности в резюме — важнейшее условие удачного трудоустройства. Проверьте, не откладывая в долгой ящик, что написано у вас в поле «Желаемая должность» и заполнено ли оно вообще. Сможете сформулировать свою цель максимально четко и ясно — ваш путь к работе мечты станет намного короче.

Успехов в поисках работы на Superjob.ru!

Для оплаты через Сбербанк Онлайн необходимо:

- иметь кредитную или дебетовую карту Сбербанка;

- быть зарегистрированным в Сбербанк Онлайн.

Если карта и регистрация есть, то оплата не составит труда.

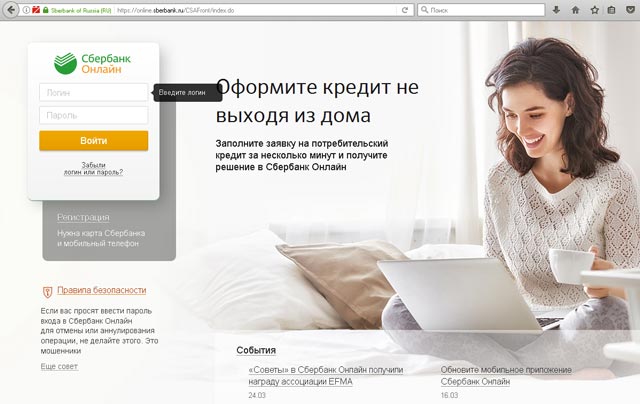

Шаг 1. Зайдите с компьютера по ссылке https://online.sberbank.ru/CSAFront/index.do.

Для входа в Сбербанк Онлайн введите логин и пароль.

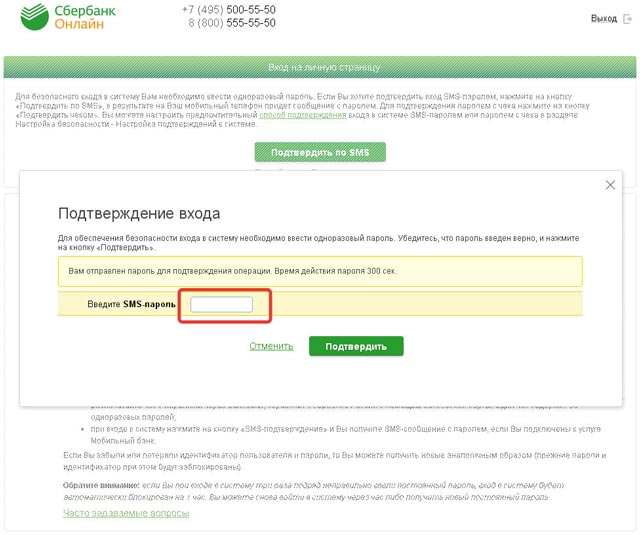

Шаг 2. На номер телефона, который был указан при регистрации в Сбербанк Онлайн, придет СМС сообщение с паролём, который надо ввести в соответствующее поле и нажать кнопку «Подтвердить».

Шаг 3. При правильном вводе пароля откроется главная страница в личном кабинете Сбербанка Онлайн с данными о доступных картах и счетах, функциями и услугами.

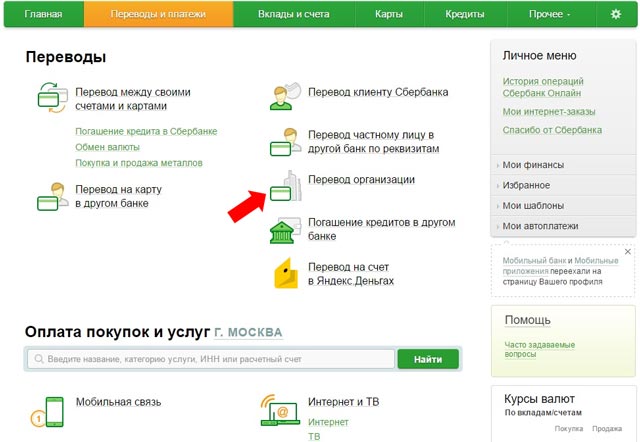

В верхней части экрана расположено главное меню, в котором для осуществления платежа необходимо выбрать раздел «Переводы и платежи».

Шаг 4. После перехода в этот раздел станет доступным выбор назначения и получателя платежа.

Данная страница разделена на две половины: «Переводы» и «Оплата покупок и услуг».

Для оплаты по счёту в верхней части («Переводы») выберите элемент «Перевод организации».

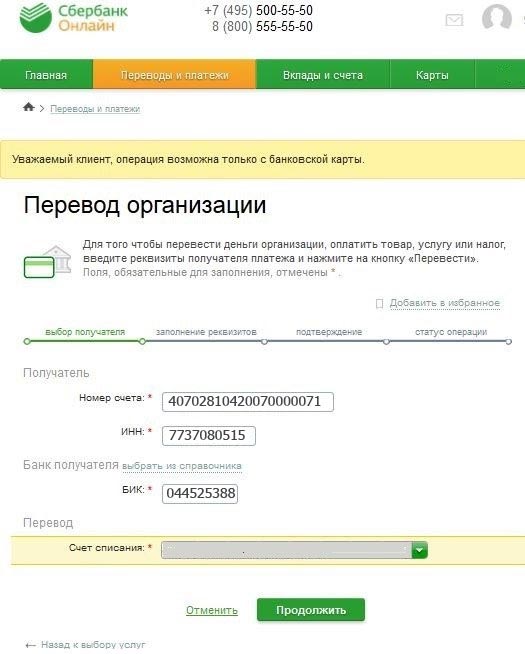

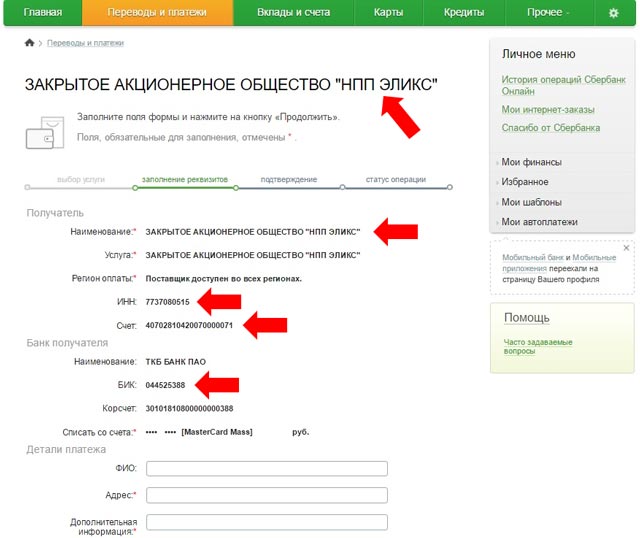

Шаг 5. В открывшейся странице «Перевод организации» вводим реквизиты получателя:

- Номер счета: 40702810420070000071 (20 знаков);

- ИНН: 7737080515 (10 знаков);

- БИК: 044525388 (9 знаков).

В поле «Счет списания» нужно выбрать карту, с которой будет происходить оплата заказа и с которой, соответственно, будут списаны деньги.

Далее нажимаем «Продолжить». По введенным реквизитам система автоматически определит получателя платежа — ЗАКРЫТОЕ АКЦИОНЕРНОЕ ОБЩЕСТВО «НПП ЭЛИКС», что и отобразится вместе с реквизитами на открывшейся странице.

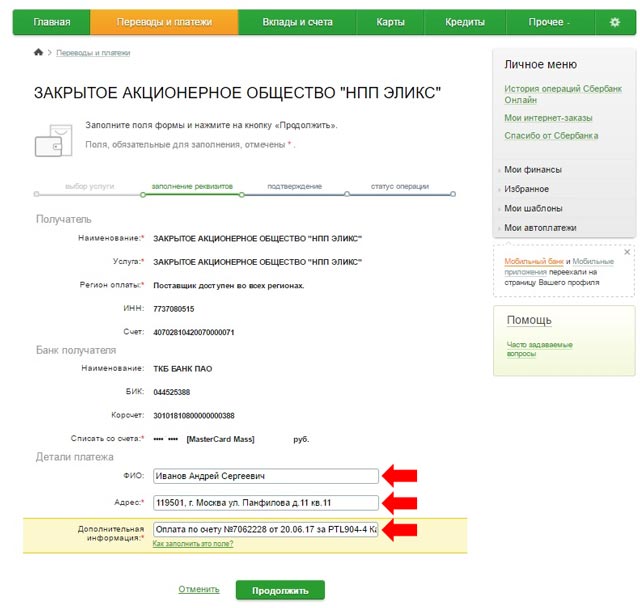

Шаг 6. На открывшейся странице «Детали платежа» в соответствующих полях вводим реквизиты плательщика и предмет оплаты:

ФИО: Ваши (плательщика!) Фамилия Имя Отчество

Адрес: Ваш (плательщика!) адрес

Дополнительная информация: «Оплата по счету № XXXXXXX от дд.мм.гггг г. за XXXXXXXXXXXXX»,

где: вместо XXXXXXX указывается номер счёта для оплаты, дд.мм.гггг — дата из полученного счёта.

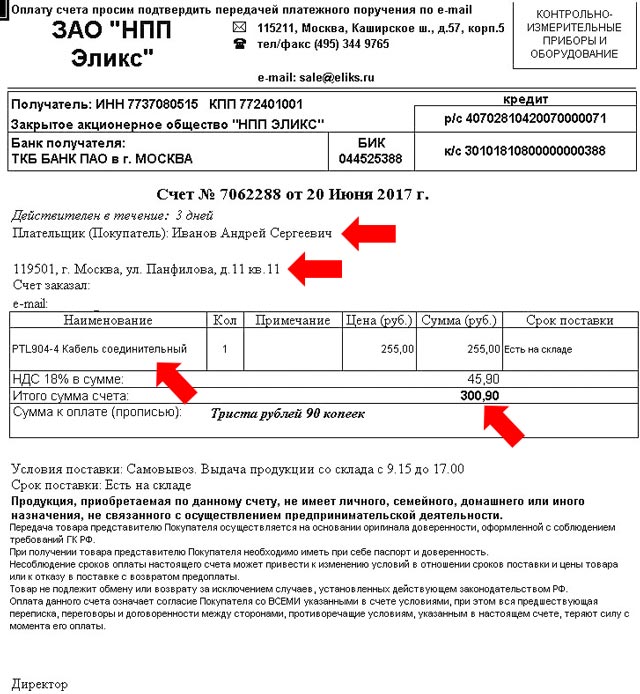

Например, получен счёт:

Для оплаты этого счёта в разделе «Детали платежа» вводится информация из выставленного счёта.

Указав детали платежа, нажимаем кнопку «Продолжить».

Шаг 7. Вводим сумму платежа из полученного Вами договора-оферты.

Нажимаем кнопку «Продолжить».

Шаг 8. Ещё раз внимательно проверяем реквизиты.

Если все реквизиты и сумма указаны верно, нажимаем кнопку «Подтвердить по SMS». После получения SMS с паролём его необходимо ввести в соответствующее поле для подтверждения платежа.

Сумма комиссионного вознаграждения банка также будет указана на данной странице.

Внимание! После оплаты, пожалуйста, сообщите нам об оплате. Зачисление денежных средств на наш расчётный счёт производится в течение 3 дней с даты платежа.