Доставка материалов в смете

Содержание

- Как определять транспортные расходы (затраты) в сметах

- Транспортные расходы сколько процентов. Договорной процент транспортных расходов

- Как показать в смете транспортные расходы?

- Как учесть транспортные затраты в виде процента?

- Как учитываются транспортные расходы в смете?

- Расценки по видам работ с расшифровкой

- Смета как документальное обоснование расходов

- Транспортные расходы — что это?

- Какие документы необходимы для обоснования транспортных расходов?

- В чем особенности отражения транспортных расходов в бухгалтерском учете?

- Как учитываются расходы на доставку в целях исчисления налога на прибыль?

- Итоги

- Транспортные расходы в смете. Способы учета ТЗР

- Величина ТЗР в смете:

|

А |

|

|

Абажуры ламповые в ящиках |

|

|

Автоматы торговые (для продажи воды, карандашей, газет, одеколона, масла, спичек, молока и др.) |

|

|

Автомобили детские педальные |

|

|

Аглопорит |

|

|

Аккумуляторы электрические |

|

|

Апатиты |

|

|

Аппараты автогеносварочные, вулканизационные, газовые, гальванопластические |

|

|

Аппараты водолазные, контрольные, кинематографические, локационные, медицинские, оптические, телеграфные, телефонные, физические, фотографические, хирургические и их части и др. |

|

|

Асбест в кусках и порошке в таре |

|

|

То же, навалом |

|

|

Асфальт и асфальтит в плитках и кусках навалом |

|

|

Асфальт и асфальтит жидкий в бочках |

|

|

Б |

|

|

Баки разные деревянные |

|

|

То же, металлические |

|

|

Баки аккумуляторные |

|

|

Балки стальные и железобетонные всякие |

|

|

Баллоны для газов всякие |

|

|

Банки стеклянные (в ящиках деревянных) |

|

|

Банки стеклянные (в ящиках полиэтиленовых) |

|

|

Батареи гальванические |

|

|

Бахчевые культуры (арбузы, дыни, тыквы) навалом |

|

|

То же, в ящиках, контейнерах |

|

|

Белье всякое в ящиках |

|

|

То же, в пачках и коробках |

|

|

Бензоколонки |

|

|

Битум нефтяной, каменноугольный, сланцевый твердый |

|

|

То же, жидкий (кроме перевозимого в автоцистернах) |

|

|

То же, в автоцистернах |

|

|

Блоки деревянные дверные, шкафные антресольные и воротные |

|

|

Блоки деревянные оконные, балконные и фрамужные |

|

|

Блоки гранитные, известково-песчаные, мраморные |

|

|

Блоки керамические, шлаковые |

|

|

Блоки стеновые и фундаментные всякие |

|

|

Борулин |

|

|

Бобы и бобовые (фасоль, горох, чечевица, соя и др.) в мешках |

|

|

То же, навалом |

|

|

Бризол |

|

|

Борт (камень обработанный) |

|

|

Брусья мостовые и переводные, пропитанные и непропитанные |

|

|

Брусья швеллерные |

|

|

Брусчатка мостовая каменная |

|

|

Бумага всякая |

|

|

Бутыли и бутылки стеклянные (в ящиках деревянных) |

|

|

Бутылки стеклянные (в полиэтиленовых ящиках) |

|

|

В |

|

|

Валенки и другая обувь войлочная и фетровая |

|

|

Ванны металлические |

|

|

То же, фаянсовые |

|

|

Варенье и джем в бочках, кадках |

|

|

Вата и ватин в кипах |

|

|

То же, в пачках |

|

|

Велосипеды |

|

|

Велоколяски инвалидные |

|

|

Вентиляторы всякие |

|

|

Ведра металлические |

|

|

Вермикулит (слюда) |

|

|

Веревки всякие |

|

|

Весы всякие |

|

|

Ветошь (концы обтирочные и др.) |

|

|

Вещи домашние |

|

|

Вина разные в бочках, бутылках (в ящиках деревянных) |

|

|

Вина разные в бутылках (в ящиках полиэтиленовых) |

|

|

То же, в автоцистернах |

|

|

Винипласт листовой |

|

|

Вода обыкновенная |

|

|

Водка, ликероводочные изделия и вино в бутылках (в ящиках деревянных) |

|

|

Водка, ликероводочные изделия и вино в бутылках (в ящиках полиэтиленовых) |

|

|

Водо- и воздухоподогреватели |

|

|

Войлок технический (асбестовый, шлаковый и др.) в свертках и кипах |

|

|

То же, без упаковки |

|

|

Волокно стеклянное |

|

|

Волокно искусственное и синтетическое (анид, лавсан, нитрон, капрон, хлорин и др.) |

|

|

Волокно растительное, кроме льна-волокна и хлопка — волокна |

|

|

Волос всякий |

|

|

Вулканит листовой и плиточный |

|

|

Вулканит в порошке |

|

|

Выключатели (карболитные, масляные) |

|

|

Выпрямители ртутные и селеновые |

|

|

Г |

|

|

Гажа (землистый гипс) |

|

|

Газ природный и попутный в баллонах, в сжатом и сжиженном состоянии |

|

|

Газеты |

|

|

Газогенераторы |

|

|

Галантерея в ящиках |

|

|

То же, в пачках и коробках |

|

|

Галоши резиновые в ящиках |

|

|

То же, без упаковки |

|

|

Гвозди |

|

|

Гидранты и гидрозатворы |

|

|

Гипс строительный в мешках и навалом |

|

|

Гипс формовочный |

|

|

Глина разная |

|

|

Гонт кровельный |

|

|

Грабли металлические |

|

|

Грабли конной тяги |

|

|

Грабли тракторной тяги |

|

|

Гравий керамзитовый |

|

|

Гравий всякий, кроме легких заполнителей |

|

|

Грампластинки |

|

|

Гранит |

|

|

Грибы сушеные |

|

|

Грибы соленые, маринованные в бочках |

|

|

То же, в стеклянных банках |

|

|

Гудрон всякий |

|

|

Д |

|

|

Двигатели всякие, кроме электрических |

|

|

Двигатели электрические и их части |

|

|

Двери железные |

|

|

То же, деревянные |

|

|

Детали керамические для санитарных изделий и арматуры |

|

|

Деготь в бочках |

|

|

Деревья, кусты, саженцы |

|

|

Дерн |

|

|

Доломит природный |

|

|

То же, обожженный |

|

|

Дома деревянные стандартные и нестандартные в разобранном виде |

|

|

Дощечки ящичные и бочарные |

|

|

Доски паркетные |

|

|

Доски подоконные гранитные, мраморные, известняковые, мозаичные и железобетонные |

|

|

Доски подоконные из дерева |

|

|

Дрань кровельная и штукатурная |

|

|

Дрова всяких пород дерева |

|

|

Дрожжи |

|

|

Ж |

|

|

Жесть всякая |

|

|

Животные домашние крупные (лошади, коровы, волы и т.п.) |

|

|

То же, на автомобилях-скотовозах |

|

|

Животные домашние мелкие (овцы, козы, свиньи, птица разная и т.п.) |

|

|

То же, на автомобилях-скотовозах |

|

|

Жиры, масла животных, растительные и минеральные в ящиках и бочках |

|

|

То же, в бутылках, стеклянных банках (ящиках, корзинах) |

|

|

То же, в автоцистернах |

|

|

Жмыхи |

|

|

Жом |

|

|

Журналы |

|

|

З |

|

|

Заготовка стальная всякая |

|

|

Зелень огородная в решетках, корзинах, ящиках |

|

|

То же, навалом |

|

|

Земля всякая |

|

|

Злаки (зерно, семена) всякие, кроме овса, кукурузы в початках и семян масличных (арахис, подсолнечник, конопля, лен, рыжик и др.) |

|

|

Зола древесная, торфяная и прочая растительная |

|

|

И |

|

|

Игрушки и игры всякие в ящиках |

|

|

Известняк молотый (мука известняковая) |

|

|

Известь комовая негашеная |

|

|

То же, гашеная (пушенка) |

|

|

Изделия абразивные: бруски, головки, дуги шлифовальные, сегменты и др.) |

|

|

Изделия асбестовые |

|

|

Изделия алюминиевые в ящиках |

|

|

То же, без упаковки |

|

|

Изделия веревочные |

|

|

Изделия войлочные в кипах, ящиках и мешках |

|

|

То же, навалом |

|

|

Изделия глиняные и керамические в упаковке |

|

|

То же, без упаковки |

|

|

Изделия деревянные всякие, кроме поименованных |

|

|

Изделия жестяные |

|

|

Изделия картонные |

|

|

Изделия каменные |

|

|

Изделия кожаные, кроме обуви, одежды и галантереи в ящиках, тюках |

|

|

То же, без упаковки |

|

|

Изделия кондитерские мучные (вафли, галеты, печенье, пряники и т.п.) в лотках, коробках, ящиках |

|

|

Изделия кондитерские, кроме мучных, в ящиках, бочках |

|

|

То же, в коробках, банках |

|

|

Изделия сантехнические |

|

|

Изделия стеклянные в ящиках |

|

|

То же, без упаковки |

|

|

Изделия майоликовые, фарфоровые, фаянсовые, хрустальные в ящиках |

|

|

То же, без упаковки |

|

|

Изделия меховые, кроме обуви, одежды и галантереи |

|

|

Изделия мучные (макароны, лапша, вермишель и др.) |

|

|

Изделия мясные (котлеты, пельмени, полуфабрикаты) в ящиках, коробках |

|

|

Изделия рыбные (полуфабрикаты, кулинария) |

|

|

Изделия парфюмерно-косметические |

|

|

Изделия пластмассовые в ящиках |

|

|

То же, без упаковки |

|

|

Изделия резиновые, кроме обуви, в ящиках |

|

|

То же, навалом |

|

|

Изделия табачные |

|

|

Изделия трикотажные, чулочные |

|

|

Изделия тюлевые |

|

|

Изделия фибролитовые |

|

|

Изделия хлебобулочные (булки, баранки, сухари и пр.) |

|

|

Изделия художественные, сувениры из пластмасс |

|

|

Изделия шорные в ящиках, кипах, тюках |

|

|

То же, без упаковки |

|

|

Изделия из щетины в ящиках |

|

|

То же, без упаковки |

|

|

Изделия щеточные, кроме галантереи, в ящиках и связках |

|

|

То же, без упаковки |

|

|

Изделия ювелирные |

|

|

Изоляторы в ящиках |

|

|

То же, навалом |

|

|

Изложницы (металлические формы) |

|

|

Изразцы (кафель) всякие |

|

|

Икра рыб всякая |

|

|

Инвентарь садово-огородный |

|

|

Инвентарь сельскохозяйственный мелкий |

|

|

Инвентарь спортивный в ящиках, коробках |

|

|

Инструмент абразивный |

|

|

Инструменты музыкальные духовые, гармоники |

|

|

Инструменты музыкальные электрические |

|

|

Инструменты слесарные, столярные |

|

|

Инструменты: астрономические, геодезические, локационные, математические, медицинские, механические, научные всякие, оптические, рисовальные, фотографические, хирургические, чертежные |

|

|

Инструменты строительные моторизованные (электродрели, электромолотки, электроключи и др.) |

|

|

К |

|

|

Кабачки в ящиках и сетках |

|

|

Кабели на деревянных катушках |

|

|

Калориферы |

|

|

Камень природный разный, включая камень-кубик |

|

|

Камень ракушечник и туфовый |

|

|

Камера холодильная |

|

|

Камеры автомобильные, троллейбусные, мотоциклетные, велосипедные и др. (новые, вулканизированные, утильные) |

|

|

Канаты всякие |

|

|

Картон всякий |

|

|

Картофель свежий |

|

|

Катанка стальная |

|

|

Каучук натуральный и синтетический |

|

|

Кварц природный, пылевидный |

|

|

Керамика фасадная облицовочная |

|

|

Кинопленка, кинолента |

|

|

Кипятильники |

|

|

Кирпич, кроме пористого и пустотелого |

|

|

Кирпич пористый и пустотелый |

|

|

Кислоты в бутылках (ящиках) |

|

|

Кислоты в автоцистернах |

|

|

Клей всякий |

|

|

Клинкер цементный |

|

|

Книги всякие |

|

|

Ковры чистошерстяные |

|

|

Ковры и ковровые изделия полушерстяные и из химических волокон |

|

|

Концентраты пищевые в коробках (ящиках) |

|

|

Кожи всякие в ящиках и тюках |

|

|

То же, без упаковки |

|

|

Кокс и коксик разные |

|

|

Колбасы и колбасные изделия |

|

|

Колодки тормозные асбестовые |

|

|

Колонки водогрейные |

|

|

Колчедан серный |

|

|

Коляски к мотоциклам |

|

|

Комбикорм |

|

|

Компрессоры всякие |

|

|

Консервы всякие в жестяных банках (в ящиках) |

|

|

То же, в стеклянных банках (в ящиках) |

|

|

Коконы шелкопряда |

|

|

Кость разная |

|

|

Конденсаторы |

|

|

Конструкции железобетонные |

|

|

Конструкции металлические |

|

|

Контейнеры железнодорожные, морские, речные, автомобильные, порожние |

|

|

То же, груженые |

|

|

Кора дубильная (дуба, ивы, лозы и др.) |

|

|

Коробки деревянные воротные, балконные, оконные и др. |

|

|

Котлы паровые и другие закрытые и их части |

|

|

Кофе разный |

|

|

Краски в деревянных и металлических бочках, фанерных барабанах, флягах |

|

|

Кровати металлические |

|

|

Крупа всякая |

|

|

Кукуруза в початках |

|

|

Краски в металлических банках, полиэтиленовой таре, в ящиках деревянных, ящиках из гофрированного картона) |

|

|

Л |

|

|

Лаки всякие в упаковке |

|

|

Лед естественный и искусственный |

|

|

Лента (подкат) стальная всякая |

|

|

Лесоматериалы (бревна, пиломатериалы, жерди и т.д.) |

|

|

Лес крепежный |

|

|

Леса трубчатые инвентарные |

|

|

Лестницы металлические |

|

|

Лен-волокно прессованный |

|

|

То же, непрессованный |

|

|

Линолеум |

|

|

Листы асбестоцементные волнистые и полуволнистые (шифер) |

|

|

Литье (изделие) стальное и чугунное всякое, в том числе фасонное |

|

|

Лифты и подъемники с принадлежностями к ним |

|

|

Лом черных и цветных металлов, кроме бытового |

|

|

Лом металлический бытовой |

|

|

Люки металлические разного назначения |

|

|

Люстры |

|

|

М |

|

|

Магнезит |

|

|

Магнитофоны |

|

|

Макулатура бумажная |

|

|

Масса древесная |

|

|

Мастика кровельная |

|

|

Материалы абразивные в кусках и зерне: карбид бора, карбид кремния зеленый и черный, корунд природный, монокорунд, наждак, электрокорунд |

|

|

Материалы изоляционные |

|

|

Матрацы волосяные, перовые, травяные, ватные |

|

|

Мачты железобетонные |

|

|

Машины пишущие и их части в упаковке |

|

|

То же, без упаковки |

|

|

Машины стиральные |

|

|

Машины строительные |

|

|

Машины швейные всякие и их части |

|

|

Мед всякий в бочках, кадках |

|

|

Медикаменты в стеклянной посуде (в ящиках), пачках, коробках |

|

|

То же, в бутылках (в корзинах) |

Транспортные расходы сколько процентов. Договорной процент транспортных расходов

Последние:

- Возмещение неиспользованного отпуска при увольнении

- Налог на прибыль организации, ставка налога: виды и размер

- Все про упрощённую систему налогообложения для ИП

- Упрощенная система налогообложения для ип от а до я

- Как правильно закрыть ип и что для этого нужно

Как показать в смете транспортные расходы?

Вопрос:

Как составить смету, чтобы были выделены транспортные расходы? Можно составить смету в оптовых ценах на материалы?

Алевтина

a*********************

Ответ:

Согласно МДС 81.35-2004 «Методике определения стоимости строительной продукции на территории Российской Федерации» п. 4.59 — 4.62, существуют различные способы определения величины транспортных расходов.

Данные пункты относятся к расчету стоимости транспортировки оборудования.

Наиболее предпочтительно определять величину транспортных расходов по калькуляциям, но при отсутствии данных для расчета стоимость может приниматься в процентах от стоимости оборудования 3-6 %.

Формы калькуляций можно принять по МДС 81-2.99 «Методические указания по разработке сборников (каталогов) сметных цен на материалы, изделия, конструкции и сборников сметных цен на перевозку грузов для строительства и капитального ремонта зданий и сооружений» — данный документ утратил силу в связи с изданием приказа Минрегиона России № 248 от 07.11.2008!

Транспортные расходы входят в состав лимитированных затрат. Соответственно, для отображения их в смете, рассчитанное значение вводите в соответствующую область в используемой вами программе.

В Гранд-Смете это клавиша F6 (параметры) в открытой смете > Лимитированные затраты > Дополнительные затраты в текущих ценах > Добавить поле > Правой кнопкой мыши по новому полю > Снять галку «В процентах» > Ввести рассчитанную сумму.

или клавиша F6 (параметры) в открытой смете > Коэффициенты к итогам > Добавить новый > В значении МАТ ввести нужный % > В нижней области окна выбрать разделы для начисления коэффициента и способ начисления в итогах или в каждой позиции.

Ответ на второй вопрос о применении в смете оптовых цен на материалы.

Как учесть транспортные затраты в виде процента?

Транспортные затраты для материалов могут определяться исходя из фактической схемы доставки – тогда мы выполняем расчёт по имеющимся нормативам на перевозку строительных грузов для указанной массы груза и известного расстояния перевозки. Либо по согласованию с заказчиком строительства транспортные затраты для материалов могут быть учтены в смете поправочным коэффициентом к отпускной стоимости материалов. А размер заготовительно-складских расходов в процентах от стоимости материалов приводится, например, в технической части сборника сметных цен на материалы в нормативной базе.

![]()

Проценты транспортных и заготовительно-складских затрат для конкретного строительного предприятия более или менее постоянны. Их было бы удобно добавить в справочник коэффициентов, чтобы каждый раз заново не вводить нужное значение в локальную смету, а копировать в смету готовый коэффициент из справочника.

Вызываем в программе справочник коэффициентов. Кнопка Справочники расположена на панели инструментов на вкладке Документ, щёлкаем здесь левой кнопкой мыши по слову Справочники и выбираем из выпадающего списка справочник Коэффициенты.

Проблема в том, что на первый взгляд справочник коэффициентов не корректируется, все предназначенные для этого кнопки здесь неактивны. Но следует обратить внимание, что фактически мы имеем в программе «ГРАНД-Смета» два справочника коэффициентов: эталонный и пользовательский.

![]()

Эталонный справочник целиком сформирован на основании официальных методических документов, поэтому он и не доступен для каких-либо изменений со стороны пользователя программы. Зато после переключения на пользовательский справочник мы получаем возможность заполнить его своими коэффициентами.

Добавляем сюда новую группу коэффициентов (кнопка Добавить группу). Вводим наименование Для расчета материалов. И добавляем в эту группу две пустых строки. Заполняем: вводим наименования коэффициентов и их значения в колонку МАТ.

![]()

Теперь наша задача состоит в том, чтобы применить эти два коэффициента ко всем материалам в смете, которые введены по платёжным документам. Для этого давайте воспользуемся интересной возможностью программы «ГРАНД-Смета» – автоматически выделять в смете позиции с определёнными свойствами. Нужные кнопки расположены на панели инструментов на вкладке Выделение.

Кнопка для выделения позиций По условию позволяет автоматически выделить в смете сразу все позиции, которые представляют собой материалы. Нередко это бывает очень полезно, но сейчас мы так делать не будем – ведь тогда среди выделенных могут оказаться и те позиции, которые добавлены в смету в базисных ценах из сборника сметных цен на материалы.

![]()

Нам сейчас пригодится другой вариант автоматического выделения позиций – выделение По образцу. При этом образцом считается текущая позиция сметы, выделенная курсором. В программе реализована возможность автоматически выделить в смете все позиции, у которых совпадает с текущей либо вид работ, либо применённый индекс перевода в текущие цены, либо текст, указанный в обосновании позиции.

Выделяем курсором в смете одну из позиций с обоснованием, где указан счёт-фактура, и выбираем подходящий вариант в выпадающем меню кнопки для выделения позиций по образцу.

![]()

В результате у нас во всей смете выделились позиции с таким обоснованием. И теперь остаётся только перетащить мышью два выделенных коэффициента из справочника на группу выделенных позиций сметы.

![]()

Вот и всё, поставленная задача решена: коэффициенты применились – в результате транспортные и заготовительно-складские затраты теперь учтены в стоимости этих материалов.

Как учитываются транспортные расходы в смете?

При купле-продаже и поставке продукции, оборудования, материалов, используется термин «франко». Он обозначает пункт, до которого доставляется товар и оплачиваются транспортные расходы.

![]()

Особенности терминологии

Понятие «франко-завод» указывает на то, что приобретатель получает товар на складе поставщика. То есть имеет место самовывоз.

Термины «франко-вагон», «франко-ж/д станция отправления» указывает на то, что в транспортные расходы в смете включены затраты на доставку продукции в пункт отправления. В них входят издержки и на погрузку в вагон.

Понятие «франко-пункт отправления (либо вдоль борта)» предполагает, что поставщик оплачивает расходы до порта и выгрузку на причал.

Соответственно, затраты на доставку в пункт назначения выражаются термином «франко-судно». В них может входить только перевозка груза или его транспортировка со страховкой продукции от риска порчи или гибели.

Понятие «франко-склад» отражает транспортно-складские расходы в смете. Они включают в себя доставку груза от поставщика к потребителю.

Строительные грузы

В смете транспортные расходы на материалы до приобъектного склада отражаются по одноименной статье («Материалы»). В нее также включаются затраты на доставку деталей и конструкций, которые будут использоваться непосредственно при строительстве.

![]()

Во многих случаях материалы завозятся непосредственно на стройплощадку. Такие транспортные расходы в смете определяются в соответствии с тарифами Сборника сметной стоимости для доставки строительных грузов.

Нюансы отражения информации

При обосновании в смете транспортных расходов и сметной прибыли заработок водителей спецтехники (тягачей, самосвалов и пр.) не учитывается. В ценах они уже учтены.

Процент транспортных расходов на материалы в смете отражаются в размере 120 %, а прибыль – 65 % от ФОТ (фонда оплаты труда). Соответствующее положение закреплено в 5-м пункте технической части (ч. 1 разд. 1) Сборника.

Доставка от склада до рабочей зоны

Эти транспортные расходы в смете учитываются в составе элементных расценок и норм на строительно-монтажные работы и в составе ресурсных нормативов.

Обычно нормами и расценками учтены издержки на разгрузку конструкций и материалов на стройплощадку. В этой связи дополнительно могут включаться в смету транспортные расходы на разгрузку и последующую погрузку материальных ценностей в ТС только на временном перегрузочном участке. Он должен быть обоснован в плане.

В состав затрат на оплату труда не включается заработок рабочих, осуществляющих доставку материалов на приобъектный склад. Они включены в смете в процент транспортных расходов на доставку материальных ценностей и отражаются в стоимости деталей, конструкций и материалов.

Издержки на перевозку строительного мусора и грунта при формировании сметных расчетов (локальных смет) относят в прямые затраты по «эксплуатации машин». Заработок водителей ТС, отраженный в тарифах на транспортировку грузов, в документации не выделяется.

Дополнительная оплата пробега

Она учитывается до участка производства работ от гаража автотранспортного предприятия до пункта первой разгрузки либо возвращение транспортных средств после завершения работ от места последней разгрузки до гаража, если оба этих пункта расположены за границами населенного пункта, в котором работает автотранспортное предприятие. Из суммы должна вычитаться стоимость 10 км, учтенных в провозной оплате доставки грузов.

При отправке автотранспорта для производства работ вне места постоянного их пребывания, дополнительно оплачивают:

- Пробег ТС от автотранспортного предприятия (гаража) до пункта назначения и обратно.

- Затраты по перевозке спецтехники и обслуживающего персонала водным или железнодорожным транспортом.

- Размер заработка водителям и прочим работникам, командируемым в пункт назначения, за время транспортировки машин водным или ж/д транспортом.

- Суточные водителям и другому персоналу за период нахождения в командировке.

- Затраты на наем жилых помещений. Они устанавливаются в размере, определенном в законодательстве.

- Фактические затраты на доставку топлива и ГСМ, если получить их на месте производства работ невозможно.

Повышение ставок на транспортировку грузов по грунтовой дороге в период бездорожья в сметной стоимости не учтено.

При расчете оплаты за доставку материальных ценностей неполная половина километра не учитывается, а полкилометра и больше считаются за 1 км.

Важный момент

Стоимость перевозки грузов самосвалами в карьерах отражается в смете при транспортировке объектов в карьеры, из них и внутри них, если обеспечивается выполнение погрузочно-разгрузочных операций в пределах временной нормы. Для самосвалов она составляет 0,2 мин/тонну груза. Нормативное время может обеспечиваться экскаваторами, оснащенными ковшами большой вместимости.

Если приведенные условия не выполняются, расчет осуществляется исходя из тарифов (сметных цен) на транспортировку грузов самосвалами, работающими за пределами карьеров.

Транспортно-заготовительные расходы в смете

Их определяют исходя из расчетов, основанных на условиях, сложившихся в конкретном регионе. По строительству объектов, финансируемых на средства федерального бюджета, расходы принимают по нормам СНиП в процентах от цены материалов:

В сметной стоимости на материальные ресурсы учитывается:

- Цена реквизита, упаковки, тары, комплекта запчастей.

- Расходы на погрузку.

Непосредственная стоимость ресурсов определяется как средняя от двух поставщиков и складывается из:

- Сметной цены.

- Заготовительно-складских расходов (в процентах, приведенных выше).

- Затрат на доставку.

Транспортировка мусора

Издержки, связанные с вывозом материальных ценностей от разборки конструкций, отражаются в локальных сметах на капремонт/реконструкцию объектов.

Если в документации масса строительных отходов учитывается в соответствии с объемом разбираемых железобетонных элементов, то есть в плотном теле, расходы на его вывоз исчисляются исходя из веса конструкции с объемной массой в 2,5 тыс. кг/м3.

В состав накладных затрат входят издержки, связанные только с уборкой и очисткой (вывозом отходов) с территории строительной площадки и уличной полосы, прилегающей к ней.

Средства на оплату за транспортировку тяжеловесного груза необходимо отнести в стоимость конструкций, материалов, изделий. Тарифы за его провоз по дорогам федерального значения определяются Минтрансом по согласованию с Минфином.

При использовании оборачиваемых конструкций издержки на внутрипостроечные автотранспортные средства от одного рабочего участка до другого, включая погрузочные и разгрузочные мероприятия на ТС, необходимо учитывать дополнительно. При этом исходить следует из условий проекта.

Не учитываются и дополнительно не оплачиваются расходы, связанные с подвозкой элементов внутренних и наружных лесов с центрального складского помещения на объект или приобъектный склад, со стройплощадки на центральный склад или на приобъектный участок хранения, относящийся к другому строительному объекту. Эти издержки необходимо отражать непосредственно в локальных сметных расчетах.

Заключение

Формирование сметы – процесс довольно трудоемкий. Им должны заниматься высококвалифицированные специалисты. При составлении сметы должны приниматься во внимание конкретные условия местности, цены на материалы, сложившиеся в регионе. Отдельная строка должна быть посвящена непредвиденным расходам. При этом все издержки должны иметь обоснование.

Если осуществляется строительство объекта, финансируемое за счет бюджетных средств, при формировании сметы используются положения нормативных актов, в том числе СНиП и Методик расчета.

Сметный расчет, по условиям договора, подлежит согласованию с заказчиком.

Расценки по видам работ с расшифровкой

Транспортные расходы в смете. Как их учесть и что делать если их стоимости не хватает на доставку?

Например, есть материалы или оборудование которое необходимо доставить на объект строительства или ремонта, то необходимо заказать доставку транспортом, а иногда еще необходимо сопровождение этого груза.

В локальных сметах, как правило закладываются транспортные расходы в виде фиксированных процентов от текущей цены на доставку. Для каждого региона величина этих процентов отличается, связано с особенностями региона. Если груза много в объеме, но он достаточно дешевый, то доставка до объекта строительства получается невыгодной из-за стоимости материалов от которой вычисляется доставка.

- 1,012 — заготовительные расходы: приемка, учет, хранение, ревизия и передача в монтаж; Величина определена для строек с привлечением средств из государственного бюджета всех уровней. Размер заготовительно-складских расходов может определяться отдельным расчетом на основании МДС

- 1,03 — транспортные расходы могут приниматься от 3 до 6 процентов от отпускной цены на оборудование

- 1,005 до 1,01 — расходы на комплектацию оборудования от отпускной цены по поручению Заказчика подрядчику

Если не хватает средств на доставку:

- Необходимо запросить счета или коммерческие предложения от транспортных компаний, которые делают эту работу.

- Произвести сравнительный анализ цен на транспортные расходы сформированные методом вычисления процентной стоимости доставки и фактических издержек по счетам. Сделать таблицу.

- Оформить это официальным письмом и направить Заказчику на согласование. При объективном подходе будет принято соответствующее решение.

Как быть если заказчик уверен, что доставка учтена в стоимости материалов и оборудования в счете?

Иногда, заказчик считает, что стоимость транспортных расходов учитывается в текущих ценах счета на материалы. В этом случае, просите поставщика чтобы он указал в счете: что цена не учитывает доставку.

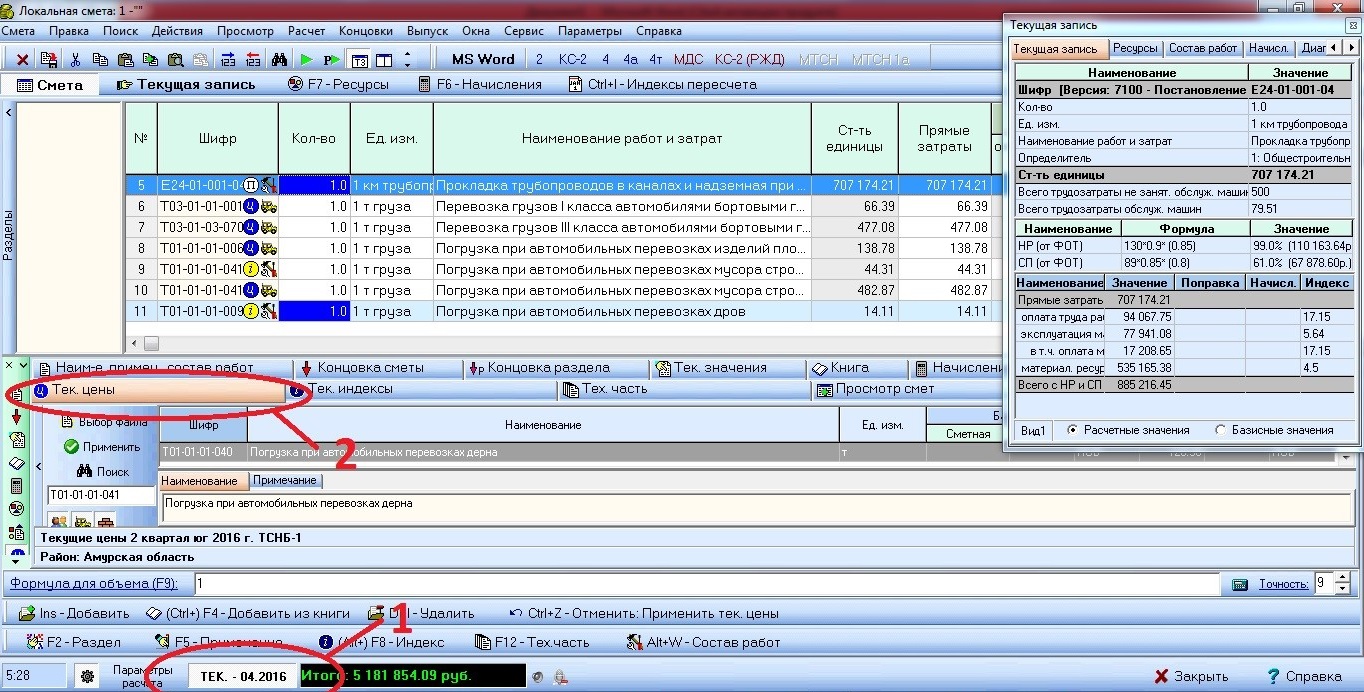

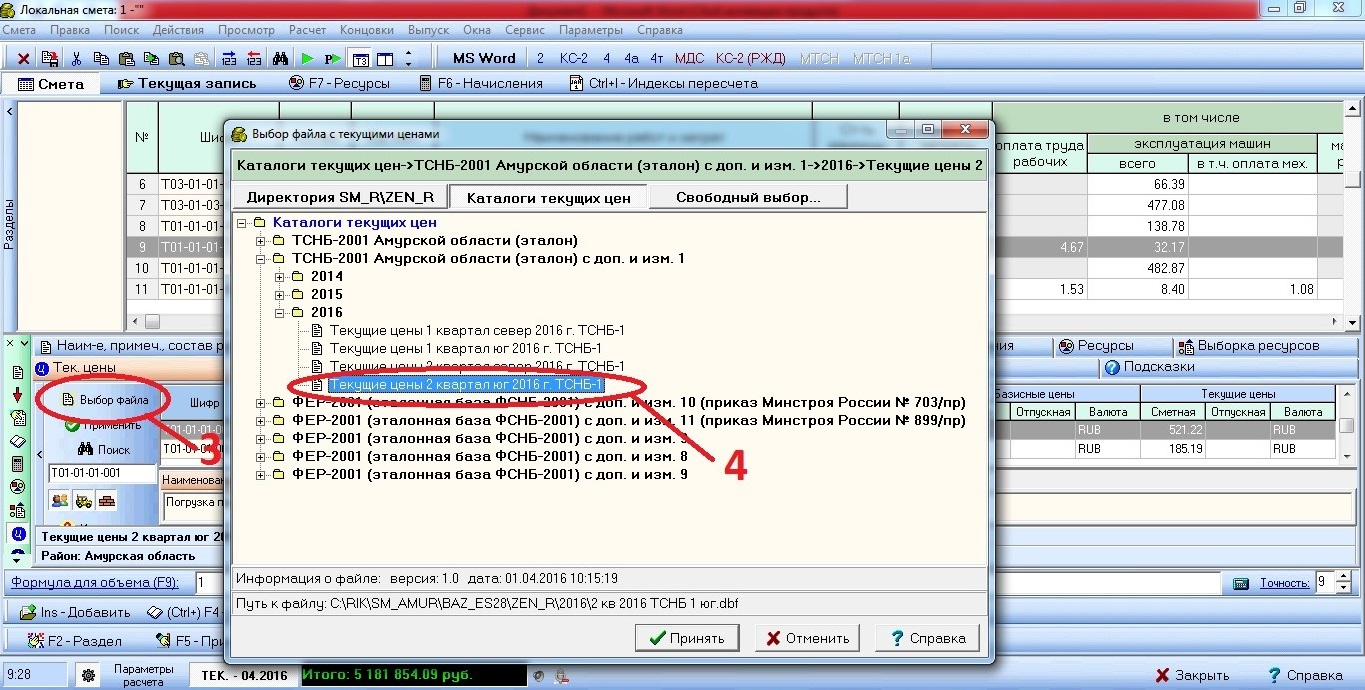

того чтобы грамотно пользоваться расценками на ПОГРУЗКИ необходимо запомнить несколько шагов:

- Необходимо перевести текущую смету в текущие цены индексами.

- Открыть закладку Тек. цены

- Затем вам необходимо нажать кнопку «Выбор файла»

- И выбрать файл «Текущих Цен» соответствующий индексному файлу.

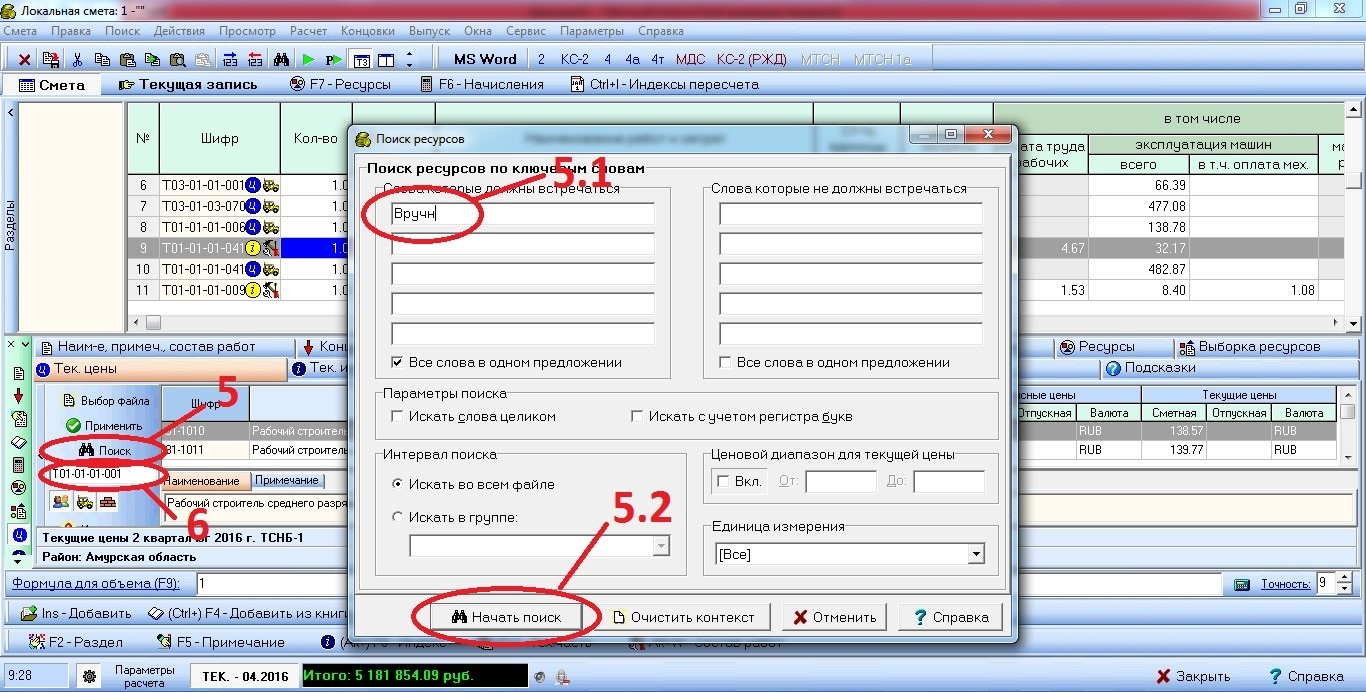

- Следом можем воспользоваться функцией поиска для того чтобы найти ресурс по НАИМЕНОВАНИЮ.

- Если вы знаете Шифр расценки на погрузку или на перевозку, то его необходимо ввести в окне ниже.

- Классификация Расценок на Перевозку грузов так:

- Классификация расценок на погрузку — разгрузку выглядит так:

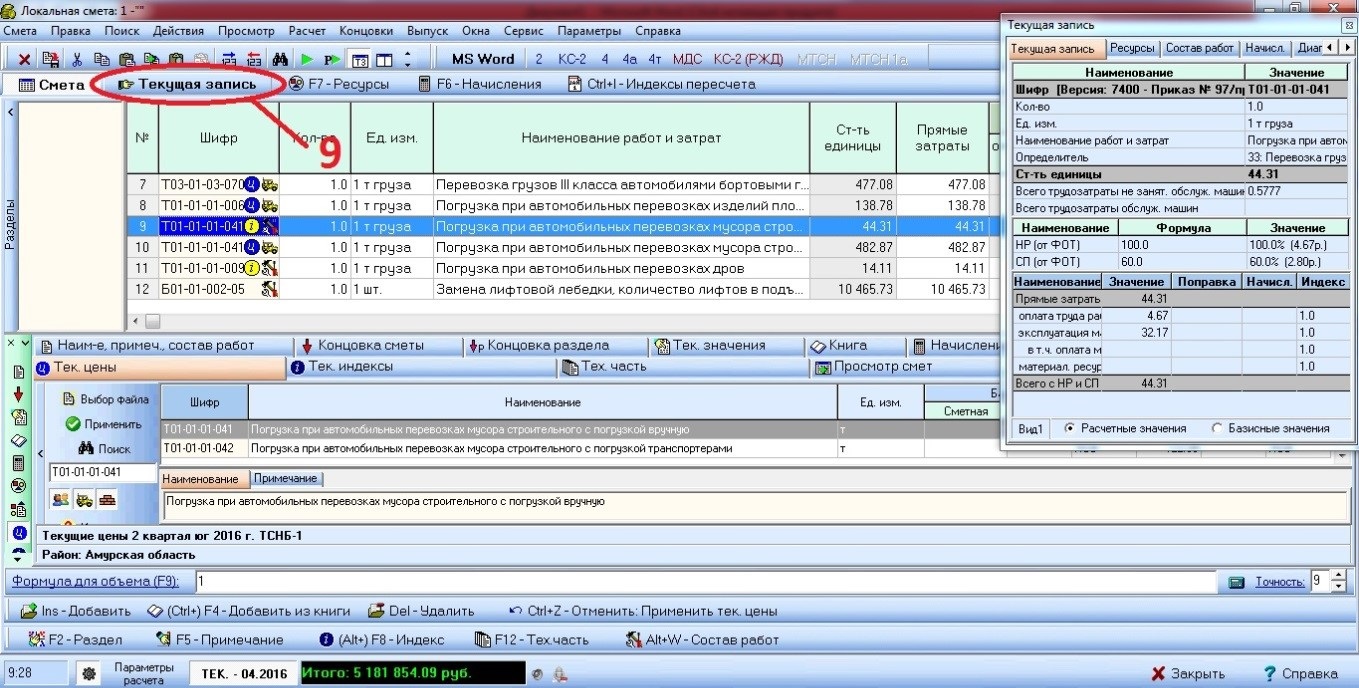

Т 01-01-01-*** — Погрузка материалов.

Т 01-01-02-*** — Разгрузка материалов.

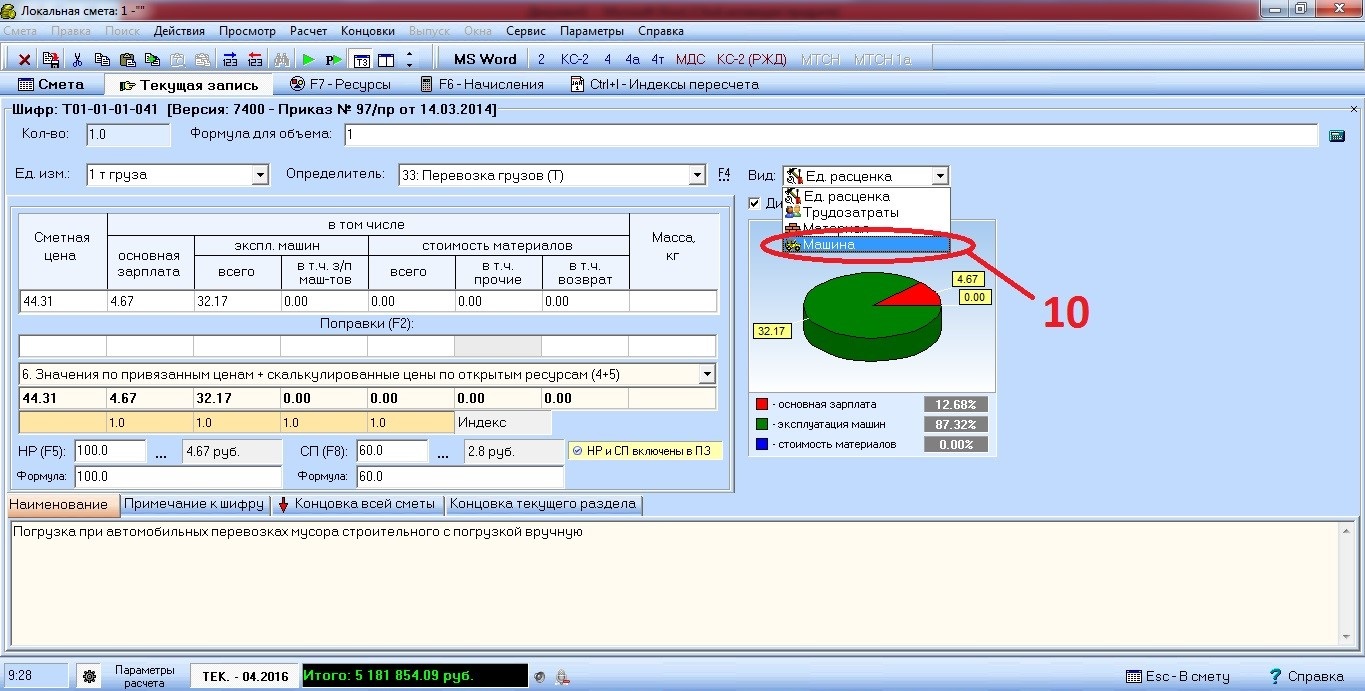

- Двойным щелчком добавляем позицию в локальную смету. И видим рядом с расценкой значок «Инструменты » что говорит нам о том, что это является Единичной расценкой.

- Отмечаем эту позицию в смете и нажимаем кнопку «Текущая запись»

- Выбираем в выпадающем меню «Вид» находящимся над диаграммой ресурс «МАШИНА»

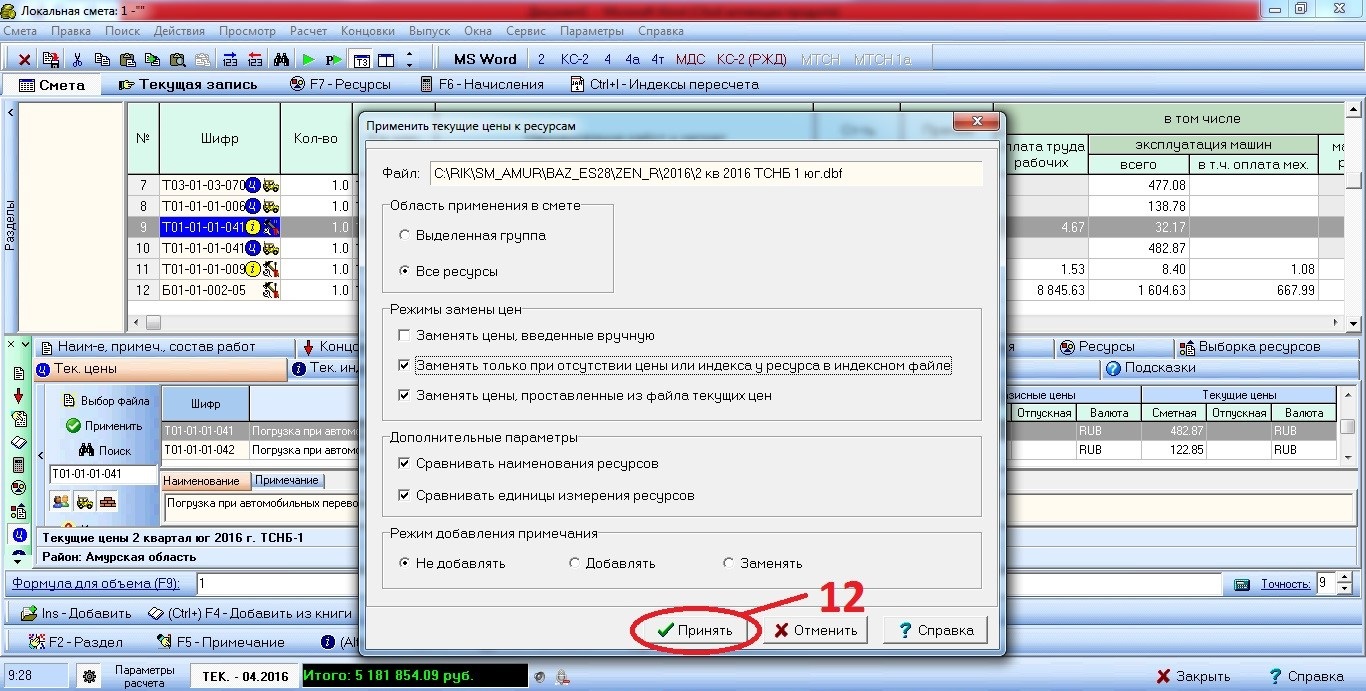

- Возвращаемся в смету и в таблице Тек. цены щелкаем правой кнопкой мыши и выбираем «Применить текущие цены к ресурсам»

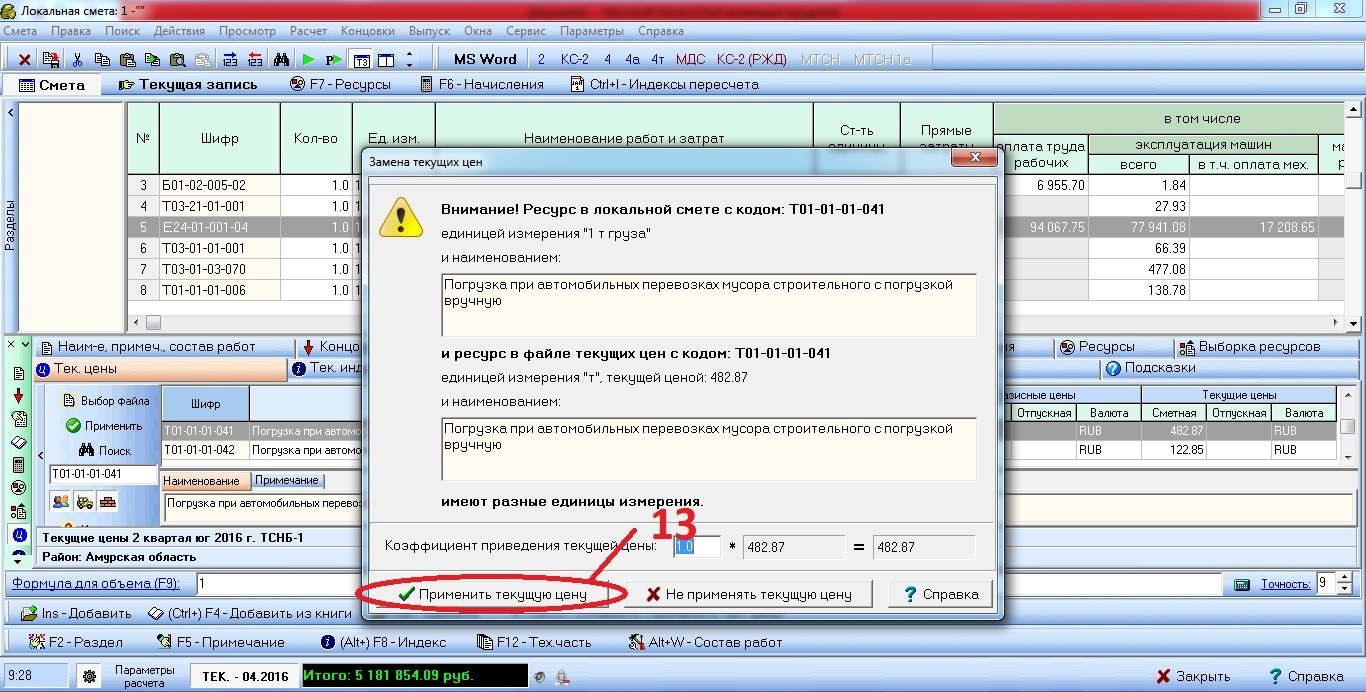

- Может возникнуть окно о несоответствии Наименований расценок. Его просто игнорируя, жмем «Применить текущую цену».

- Все можем радоваться все наши ресурсы перешли в Текущие цены.

На данный момент известно о 3-х модулях в разных программах по расчету цены на материалы и стоимости доставки до приобъектного склада (транспортные расходы).

1-й модуль был разработан в компании АРОС и называется «РСЦ-СТРОЙМАТЕРИАЛЫ». Данный модуль уже доступен к приобретению и имеет некоторое преимущество перед остальными разработчиками, поскольку его можно приобрести как модулем к программам «АРОС-Лидер» и «Сметный калькулятор», так и абсолютно отдельной программой для интеграции информации в другие сметные программы.

Теперь поговорим о функционале данного модуля. Он рассчитывает сметную стоимость материала с учетом: массы брутто, класса груза, установленному коэффициенту на заготовительно-складские расходы, отпускной цены производителя зарегистрированного в ФГИС ЦС, рекомендованного (доминирующего) типа перевозки и рекомендованного среднего расстояния.

Основным отличием от всех программ такого класса в РСЦ является заложенная в программу база маршрутов по каждому материалу КСР по всем регионам РОССИИ с учетом расположения строительных объектов либо в центральном населенном пункте (городе, областном центре и т.п.), либо в удалении от него — в области, сельской местности. Причем, программа предлагает два варианта маршрута, как этого требуют приказы Минстроя №1101 от 20.12.16. и №77 от 08.02.17.

При выборе места строительства производится автоматическая привязка материалов сметы к базе маршрутов и сразу производится расчет полной сметной стоимости материалов сметы. Вся информация о выполненных расчетах выводится на экран, что позволяет контролировать процесс и либо соглашаться с предлагаемыми вариантами, либо уже вручную вносить изменения в тех позициях, которые отличаются от типовых решений. Затраты на разгрузку материалов так же вычисляются автоматически в соответствии со сборником сметных цен на погрузо-разгрузочные работы.

При ручном корректировании все вспомогательные расчеты будут выполняться автоматически. Т.е., если требуется изменить плечо перевозки, то программа сама заменит тариф из справочника перевозки. Такая же замена будет произведена в случае изменения класса груза.

Если же конкретный материал требует персонального расчета расстояния доставки, то программа позволяет создавать индивидуальные маршруты доставки от выбранного поставщика до строительной площадки. Для расчета расстояний берутся геоданные производителя материала и места строительства, по которым прокладывается маршрут с учетом дорог, переправ, если необходимо, то указываются промежуточные точки маршрута. Вычисленное расстояние автоматически подставляется в схему маршрута и закрепляется за данным материалом. Все схемы могут быть сохранены и использоваться для расчета доставки других материалов, как в рабочей смете, так и в других сметах объекта.

Так же к программе предлагаются подписки на мониторинг цен конкретного региона. Это позволяет вычислять полную сметную стоимость в текущих ценах на текущую дату.

Все расчеты можно вывести в отчеты и предоставить в экспертизу. Вычисленные цены автоматически передаются в ресурсную смету. На основании полученных расчетов может быть сформирован файл с ценами, который может быть использован для расценивания материалов в других сметах.

Файлы транспортных схем сохраняются в базе программы для дальнейшего использования или повторного пересчета смет по замечаниям заказчика или экспертизы.

Подробная брошюра по «РСЦ-Стройматериалы».

2-й представленный модуль был представлен осенью 2018 года группой компаний «РИК». Данный модуль был интегрирован в программу «РИК», что заметно сужает область применения его до одной единственной программы.

По функционалу данного модуля можно сказать следующее: он учитывает коды ОКПД2 производителей, их юридические адреса, черпает информацию о дальности транспортировки на данный момент из google карт, а также позволяет добавлять и редактировать поставщиков которые Вам известны, но не зарегистрированы в системе ФГИС ЦС.

Рассмотрим подробнее: вы набираете в программе «РИК» ресурсным методом необходимые для строительства материалы, потом нажимаете как говорят сами разработчики «волшебную кнопочку»

и задаете параметры, которые на данный момент пока не прописаны в методических указаниях. После данного действия программа «РИК» в автоматическом режиме создает к каждому материалу «транспортную калькуляцию», которую можно отредактировать в зависимости от того каким транспортом или по каким тарифам будет доставляться материал (на данный момент программа берет только автомобильный транспорт и берет тариф того региона, из которого осуществляется доставка).

При возникновении затруднений программа выделяет ресурсы, к которым у нее не удалось либо найти поставщиков, либо просчитать «транспортную калькуляцию» и тогда уже в недостающих ресурсах в ручном режиме можно вбить все необходимые данные с помощью открытых ресурсов для просчета маршрутов, при этом зная: кто будет поставщиком данного материала.

3-й модуль (утилита) был разработан в программном комплексе «Гранд-смета», и по словам разработчиков она полностью решает вопрос сметчика по определению расстояния от поставщика до 2-х ближайших производителей строительного ресурса согласно данным ФГИС ЦС с помощью интерактивных карт. Основано все на пункте 6.4.2 Методики применения сметных цен. Т.е. по заявлению представителей разработчиков данная утилита позволит после реформы ценообразования определять транспортные затраты с наименьшей трудоемкостью.

Немного расскажем о том, как на данный момент доказывать транспортные расходы на доставку материалов (эксклюзивная информация).

Для расчета и обоснования транспортных расходов на доставку материалов до объекта нам понадобится: в первую очередь интернет, во вторую немного внимательности и много свободного времени.

Для начала мы для обоснования транспортных расходов по конкретному материалу находим двух поставщиков, далее с помощью Яндекс или Гугл карт строим маршруты от каждого поставщика до объекта, составляем транспортную калькуляцию в Excel и заполняем данные: о поставщиках и расстояниях, берем тарифы на необходимый транспорт из расценок на перевозки и цену на материалы из прайсов от поставщика и заполняем таблицу имеющимися данными, один из поставщиков будет более выгоден, и заодно мы обосновываем что он ближайший и что от него требуется доставка (одним выстрелом 3-х зайцев: обоснование выбора поставщика, обоснование транспортных расходов на доставку до объекта и обоснование цены материала). Для транспортировки железной дорогой примерно тот же самый порядок действий, но нужно уточнять тарифы на перевозку через сайт РЖД, уточнять информацию о погрузочных/разгрузочных станциях и считать доставку материала автомобильными дорогами от поставщика до станции отправления и от станции прибытия до объекта, при этом маршруты (точки маршрутов) нужно отображать в транспортной калькуляции.

Александр Махоткин

консультант-сметчик компании «Галактика ИТ»

По вопросам, связанным с приобретением моделей расчета транспортных затрат, консультациям и составлением транспортных калькуляций обращайтесь по электронной почте smety@all-smety.ru или по телефонам:

Заказать расчет транспортных

Транспортные расходы в смете встречаются на практике в основном в документации строительных организаций. При этом отражение транспортных расходов в смете может являться одним из способов их документального обоснования.

Смета как документальное обоснование расходов

Смета представляет собой детализацию расходов, которые планируется произвести для осуществления какой-либо процедуры. Например, в бухгалтерской практике смета часто применяется для обоснования представительских расходов, когда планируется провести мероприятия для осуществления переговоров и нужно рассчитать, сколько денег понадобится на аренду зала, доставку приглашенных лиц к месту проведения переговоров, кофе-брейки и прочие сопутствующие расходы.

О порядке документооборота представительских расходов см. в статье «Документальное подтверждение представительских расходов».

Что касается транспортных расходов на материалы в смете, у организаций, не ведущих строительную деятельность, они встречаются очень редко.

Транспортные расходы — что это?

Транспортные расходы — важнейшая статья затрат в учете любой организации, поэтому она требует корректного документального сопровождения. Но учитывая то, что такие расходы аккумулируют в себе все издержки организации, непосредственно связанные с организацией доставки товаров от продавца к покупателю, документы, подтверждающие их, могут быть самыми разнообразными — и по форме, и по особенностям составления и расчетов.

Так, транспортные расходы могут состоять непосредственно только из услуги доставки. Бывает и так, что данный вид расходов состоит из множества составляющих, связанных с выплатой зарплаты водителю, начислением страховых взносов, амортизацией автомобиля, закупкой топлива. Такая ситуация возможна, например, если сотрудник покупателя будет вывозить приобретенный товар собственными силами на личном автомобиле.

Какие документы необходимы для обоснования транспортных расходов?

В зависимости от способа осуществления доставки меняется и документальное обоснование.

В соответствии с п. 6 постановления Правительства РФ «Об утверждении Правил перевозок грузов автомобильным транспортом» от 15.04.2011 № 272 (далее — постановление № 272), которое регулирует процесс доставки на автомобиле, основным документом является транспортная накладная (далее — ТН). ТН — это неотъемлемая часть любого договора о перевозке товаров, ее составление осуществляется в трех одинаковых копиях — для каждого участника правоотношений: перевозчика, продавца и покупателя. В ней указываются сведения:

- о сторонах сделки;

- товаре;

- сопроводительных документах (приводится их перечень);

- автомобиле;

- месте и дате погрузки/разгрузки товара;

- сроках доставки;

- прочая информация, указанная в приложении 4 к постановлению № 272.

Постановление Правительства РФ «Об утверждении Правил перевозок грузов автомобильным транспортом» от 15.04.2011 № 272, приложение 4 — транспортная накладная.

Отметим, что ранее, чем ТН, была введена товарно-транспортная накладная формы 1-Т (далее — ТТН), утвержденная постановлением Госкомстата России от 28.11.1997 № 78, которая может применяться и в настоящее время.

Постановление Госкомстата России от 28.11.1997 № 78, форма 1-Т.

При перевозке железнодорожным транспортом таким документом выступает транспортная железнодорожная накладная (ст. 2 закона «Устав железнодорожного транспорта Российской Федерации» от 10.01.2003 № 18-ФЗ).

При воздушных и речных перевозках также будут действовать свои накладные: авиагрузовая или речная.

Транспортировка же некоторых видов материалов зачастую требует составления сметы, из которой видно, как формируются данные расходы. В частности, использование сметы осуществляется строительно-подрядными организациями для корректного исчисления стоимости доставки с учетом как характеристик поставляемого материала, так и способа ее организации.

В п. 4.59 постановления Госстроя России «Об утверждении и введении в действие Методики определения стоимости строительной продукции» (с приложением МДС 81-35.2004) от 05.03.2004 № 15/1 (далее — МДС 81-35.2004) определены особенности калькуляции транспортных расходов строительных материалов.

Так, в смете осуществляется калькуляция транспортных расходов исходя из:

- вида транспортного средства;

- тарифа отправки;

- пунктов отправления и прибытия;

- расстояния, которое преодолел транспорт для доставки;

- прочих условий, влияющих на доставку.

Пример

ООО «Путь» осуществляет перевозку строительных материалов автомобильным транспортом. Класс груза — 1, масса груза — 3 тонны, тариф перевозчика за 1 тонну груза — 10 000 руб. за каждые 50 км. В соответствии со сметой перевозчик осуществил доставку стройматериалов из Балашихи во Владимир, при этом протяженность его маршрута составила 150 км. Кроме того, в смету была включена стоимость погрузки и разгрузки стройматериалов, которая составила 60 000 руб. за 1 тонну.

Исходя из указанных данных стоимость перевозки 1 тонны = 10 000 × 150 / 50 + 60 000 = 90 000 руб.

При этом в п. 4.60 МДС 81-35.2004 предусмотрено, что если калькуляцию произвести нет возможности, то расчет доставки может быть произведен с применением нормативов, установленных для каждого конкретного случая, а в случае их отсутствия — в размере 3–6% от отпускной цены.

В чем особенности отражения транспортных расходов в бухгалтерском учете?

Произведенные транспортные расходы в бухгалтерском учете имеют 2 способа отражения:

- включаются в фактическую себестоимость товаров (п. 6 ПБУ 5/01);

- признаются расходами на продажу (п. 13 ПБУ 5/01).

Также отметим, что если доставка осуществляется личным транспортом, то в учете необходимо отнести к транспортным расходам издержки:

- по заработной плате сотрудника, доставившего товар;

- взносам во внебюджетные фонды, начисленным с его заработной платы;

- топливу;

- амортизационным отчислениям автомобиля;

- прочим расходам.

В бухгалтерском учете порядок списания транспортных расходов, необходимо закрепить в учетной политике. Непосредственно списание расходов следует производить путем их распределения между:

- товарами, реализованными в течение месяца,

- остатком товара на конец месяца.

Как учитываются расходы на доставку в целях исчисления налога на прибыль?

В налоговом учете транспортные расходы учитываются в зависимости от того, кем они произведены: покупателем или продавцом. Если расходы осуществил покупатель, то признаваться в целях исчисления налога на прибыль они будут в соответствии со ст. 320 НК РФ. Кроме того, указанная норма содержит порядок расчета прямых транспортных расходов по нереализованным товарам.

При доставке основных средств и нематериальных активов покупатель включает транспортные расходы в стоимость указанных внеоборотных активов (п.1 ст. 257 НК РФ). Продавец же суммы доставки товара отражает как расходы, связанные с производством и реализацией (подп. 1 п. 1 ст. 253 НК РФ).

При этом в отношении документального сопровождения данных услуг налоговое законодательство содержит следующие требования (письмо Минфина России от 22.12.2011 № 03-03-10/123):

- при доставке товаров транспортными организациями необходимо наличие ТН или ТТН;

- при доставке личным транспортом покупателя необходим путевой лист;

О форме путевого листа см. в статье «Путевой лист грузового автомобиля для ООО — образец-2015».

- при доставке транспортом поставщика — ТН или ТТН.

ВАЖНО! Письмо ФНС России от 21.03.2012 № ЕД-4-3/4681@ подтверждает возможность применения любого из документов (ТН или ТТН) при перевозках.

Итоги

Применение сметы, в которой детализированы транспортные расходы при перевозке материалов, в настоящее время встречается, как правило, только в работе строительных организаций. Основными документами, обосновывающими данные расходы, являются товаросопроводительные документы.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Транспортные расходы в смете. Способы учета ТЗР

Транспортные расходы в смете. Как их учесть и что делать если их стоимости не хватает на доставку?

Например, есть материалы или оборудование которое необходимо доставить на объект строительства или ремонта, то необходимо заказать доставку транспортом, а иногда еще необходимо сопровождение этого груза.

В локальных сметах, как правило закладываются транспортные расходы в виде фиксированных процентов от текущей цены на доставку. Для каждого региона величина этих процентов отличается, связано с особенностями региона. Если груза много в объеме, но он достаточно дешевый, то доставка до объекта строительства получается невыгодной из-за стоимости материалов от которой вычисляется доставка.

Величина ТЗР в смете:

- 1,012 — заготовительные расходы: приемка, учет, хранение, ревизия и передача в монтаж; Величина определена для строек с привлечением средств из государственного бюджета всех уровней. Размер заготовительно-складских расходов может определяться отдельным расчетом на основании МДС

- 1,03 — транспортные расходы могут приниматься от 3 до 6 процентов от отпускной цены на оборудование

- 1,005 до 1,01 — расходы на комплектацию оборудования от отпускной цены по поручению Заказчика подрядчику

Если не хватает средств на доставку:

- Необходимо запросить счета или коммерческие предложения от транспортных компаний, которые делают эту работу.

- Произвести сравнительный анализ цен на транспортные расходы сформированные методом вычисления процентной стоимости доставки и фактических издержек по счетам. Сделать таблицу.

- Оформить это официальным письмом и направить Заказчику на согласование. При объективном подходе будет принято соответствующее решение.

Как быть если заказчик уверен, что доставка учтена в стоимости материалов и оборудования в счете?

Иногда, заказчик считает, что стоимость транспортных расходов учитывается в текущих ценах счета на материалы. В этом случае, просите поставщика чтобы он указал в счете: что цена не учитывает доставку.

{kind=link}

{kind=link}