Дт 41 Кт 60

ОЦЕНКА ТОВАРОВ В БУХГАЛТЕРСКОМ УЧЕТЕ.

Согласно Положения по бухгалтерскому учету «Учет материально-производственных запасов» 5/01, утвержденного приказом Минфина РФ от 9 июня 2001г. № 44н, товары – часть материально-производственных запасов организации, приобретенная или полученная от других юридических и физических лиц и предназначенная для продажи или перепродажи без дополнительной обработки. При этом под материально-производственными запасами организации понимают следующие активы:

— используемые в качестве сырья, материалов и тому подобное при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

— предназначенные для продажи;

— используемые для управленческих нужд организации.

Организация грамотного учета товарных операций является весьма актуальной проблемой для многих предприятий и организаций. Буквально с каждым днем, торговля, во всех ее проявлениях, занимает все большее место в предпринимательской деятельности организаций. Возникает множество различных торговых и снабженческо-сбытовых организаций. Учитывается оборот денежных и материальных ресурсов именно в этой отрасли хозяйствования, что приводит к более пристальному вниманию различных контролирующих органов к правильности ведения бухгалтерского учета. Широкая номенклатура, различные методы учета, сложный расчет фактической себестоимости, организация учета расчетов с множеством поставщиков и покупателей делает работу бухгалтера крайне сложной и ответственной. Большую помощь в работе бухгалтера оказывает использование средств компьютеризации.

От соблюдения правил приемки товаров и оформления документов, подтверждающих их фактическое наличие, зависит не только правильное оприходование товаров, но и возможность отстоять свою правоту перед поставщиками.

Так как товарная номенклатура очень разнообразна, необходимо организовать хранение и учет так, чтобы была обеспечена сохранность товаров в соответствии с нормами, а складской учет позволил своевременно и точно обеспечить информацией об остатках.

Недостатком в работе большинства торговых организаций является слабая система внутреннего контроля за сохранностью товарно-материальных ценностей. Многие руководители часто не соблюдают такие требования как, заключение письменных договоров о материальной ответственности с работниками, которым доверяют на хранение, продажу, перевозку товарно-материальные ценности, а материально ответственные лица, в свою очередь, не составляют товарные отчеты, не проводят в срок инвентаризации товаров. Такая организация работы увеличивает возможность совершения бухгалтерских ошибок, повышает риск хищений товаров и приводит к злоупотреблениям со стороны материально ответственных лиц. Это может привести к санкциям со стороны государственных органов, к уменьшению доходов собственников таких организаций.

Так как в наше время лучше избегать неоправданных расходов и потерь к моменту учета товаров необходимо подходить со всей серьезностью. Бухгалтер должен следить за правильностью отражения в учете движения товарной массы. От организации первичного учета товаров зависит своевременность и правильность отражения себестоимости реализованных товаров.

Определение себестоимости реализованных товаров, это один из самых сложных моментов в учете товарных операций, и бухгалтеру организации, не обеспеченной компьютерной техникой, достаточно трудоемко это определять.

На практике бухгалтер сталкивается со многими ситуациями при реализации товаров. Это может быть: реализация оптом и в розницу, бартерные операции, реализация физическим лицам, товары могут быть возвращены или отпущены как натуральная оплата за работу, использованы для собственных нужд или утрачены в результате хищений.

Товары являются основным объектом бухгалтерского учета в торговле. Главный бухгалтер организации обязан обеспечить полный учет поступающих товаров и своевременное отражение в учете операций, связанных с их выбытием. Он должен совместно с руководителями других подразделений и служб контролировать соблюдение правил оформления приемки, отпуска и проведения инвентаризации товаров.

Исходя из вышесказанного, можно выделить следующие задачи учета товарных операций:

— обеспечение материальной ответственности за товары;

— проверка правильности документального оформления, законности и целесообразности товарных операций, своевременное и правильное отражение их в учете;

— проверка полноты и своевременности оприходования товаров материально ответственными лицами, правильности и своевременности списания реализованных и отпущенных товаров;

— обеспечение контроля за соблюдением нормативов товарных запасов, выявление неходовых, залежалых и недоброкачественных товаров;

— установление контроля за соблюдением правил проведения инвентаризации, своевременное и правильное выявление ее результатов;

— обеспечение контроля за правильностью цен, соблюдением условий франкировки;

— своевременное и правильное выявление валового дохода.

В основе решения перечисленных задач лежат следующие принципы учета товаров:

1. Организация учета по каждому материально ответственному лицу (бригаде) согласно договору о материальной ответственности, заключаемому с работником или бригадой. При нарушении этого принципа администрация организации не может предъявить претензии к нарушителям учета. Необходим постоянный учет движения товаров (их прихода и расхода) в разрезе материально ответственных лиц, чтобы иметь возможность на любую дату проверить, обеспечивается ли ими сохранность товаров. Данная проверка осуществляется путем проведения инвентаризации, на основании данных которой выявляются фактические остатки товаров, сопоставляемые с учетными остатками с целью выявления недостач или излишков.

2. Выбор схемы учета товаров, наиболее целесообразной в условиях работы данной организации. Возможны три схемы:

— Индивидуальная (попредметная) – фиксируется движение каждой единицы товаров (применяется в розничной комиссионной торговле); материально ответственное лицо должно отчитаться за каждую товарную единицу.

— Натурально – стоимостная – фиксируется движение товаров по отдельным наименованиям в натуральном и стоимостном измерениям (применяется для учета товаров на складах, для учета тары); материально ответственное лицо обязано отчитаться по товарам по каждому наименованию.

— Стоимостная – фиксируется общий объем товарной массы, материально ответственное лицо должно отчитаться за весь объем ценностей (характерна для розничной торговли).

3. Обеспечение единства оценки товаров при их оприходовании и выбытии; если товары были оприходованы по продажным ценам, то и списываться они должны по этим же ценам. Списание товаров по ценам выше или ниже цен их оприходования привело бы в первом случае к образованию излишков товаров, а во втором – к недостаче.

4. Составление отчетности о наличии и движении товаров материально ответственными лицами (бригадами) в установленные сроки.

5. Периодическая проверка путем проведения инвентаризаций фактических остатков товаров и сравнение их с данными бухгалтерского учета для проверки обеспечения сохранности ценностей.

6. Контроль за деятельностью материально ответственных лиц путем встречной сверки документов (коллации). Например, все списания со складов универмага должны совпадать с оприходованием этих ценностей в секциях и тому подобное.

Порядок оценки в бухгалтерском учете товаров определяется общими правилами оценки имущества и обязательств, установленными статьей 11 Закона о бухгалтерском учете, и зависит от трех факторов:

1) объема прав организации на товары;

2) источника поступления (приобретения) товаров;

3) варианта оценки, выбранного в учетной политике организации.

Действующими нормативными документами правила оценки товаров в бухгалтерском учете установлены отдельно для товаров, принадлежащих и не принадлежащих организации на праве собственности.

Относительно товаров, находящихся во владении организации, но не принадлежащих ей на праве собственности, то есть товаров, находящихся на ответственном хранении и полученных по договорам комиссии (поручения) или агентскому договору, Инструкцией по применению Плана счетов установлено правило, согласно которому они отражаются в учете в оценке, указанной в приемно-сдаточных документах. Наряду с этим пункт 14 ПБУ 5/01 «Учет материально-производственных запасов» установлено, что материально-производственные запасы, не принадлежащие, но находящиеся в ее пользовании или распоряжении в соответствии с условиями договора, принимаются к учету в оценке, предусмотренной в договоре. Таким образом, именно договор рассматривается в данном случае как первичный документ, служащий наравне с документами, оформляющими фактическую передачу активов, основанием для бухгалтерской записи.

Согласно статье 11 Закона о бухгалтерском учете и ПБУ 5/01 порядок оценки товаров, приобретенных организацией в собственность, прежде всего, определяется в зависимости от источника их поступления (приобретения).

Согласно пункта 60 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России от 29.07.98г. № 34н, товары в организациях, занятых торговой деятельностью, отражаются в бухгалтерском балансе по стоимости их приобретения. Наряду с этим ПБУ 5/01 устанавливает и специальные правила, касающиеся оценки именно операций организации с товарами. Согласно пункта 5 ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Фактической себестоимостью товаров, приобретенных за плату, признается сумма фактических затрат организации на приобретение за исключением НДС и иных возмещаемых налогов. Фактическими затратами на приобретение товаров могут быть:

— суммы, уплачиваемые в соответствии с договором поставщику;

— суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением товаров;

— таможенные пошлины и иные платежи;

— невозмещаемые налоги, уплачиваемые в связи с приобретением единицы товаров;

— вознаграждения, уплаченные посреднической организации, через которую приобретены товары;

— затраты по заготовке и доставке товаров до места их использования, включая расходы по страхованию. Данные затраты включают, в частности, затраты по заготовке и доставке материально-производственных запасов; затраты по содержанию заготовительно-складского подразделения организации; затраты за услуги транспорта по доставке материально-производственных запасов до места их использования, если они не включены в цену материально – производственных запасов, установленную договором; начисленные проценты по кредитам, представленными поставщиками (коммерческий кредит); начисленные до принятия к бухгалтерскому учету материально-производственных запасов проценты по заемным средствам, если они привлечены для приобретения этих запасов (с учетом норм ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию», утвержденного приказом Минфина России от 02.08.01г. № 60);

— затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях. Данные затраты включают затраты организации по подработке, сортировке, фасовке и улучшению технических характеристик полученных запасов, не связанных с производством продукции, выполнением работ и оказанием услуг.

ПБУ 5/01 установлено также, что фактические затраты на приобретение материально-производственных запасов определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих до принятия материально-производственных запасов к бухгалтерскому учету в случаях, когда оплата производиться в рублях в сумме, эквивалентной сумме в иностранной валюте (условных денежных единицах).

Согласно пункта 13 ПБУ 5/01 товары, приобретенные организацией для продажи, оцениваются по стоимости их приобретения. При этом организации, осуществляющей розничную торговлю, разрешается производить оценку приобретенных товаров по продажной стоимости с отдельным учетом наценок (скидок). Организация, осуществляющая торговую деятельность, может затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включать в состав расходов на продажу.

Планом счетов бухгалтерского учета для отражения таких затрат предусмотрен синтетический счет 44 «Расходы на продажу». По дебету счета накапливаются суммы произведенных организацией расходов, связанных с продажей товаров. Эти суммы списываются полностью или частично в дебет счета 90 «Продажи». При частичном списании подлежат распределению расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца).

Вместе с тем ПБУ 5/01, указывая лишь на возможность для организации отнесения транспортных расходов по завозу товаров к издержкам обращения, оставляет за организацией выбор: относить расходы по завозу товаров на счет 44 «Расходы на продажу» или отражать их на счете 41 «Товары».

При учете товаров, приобретенных за плату, их оценку в бухгалтерском учете определяет выбор в учетной политике организации способа оценки материально-производственных запасов. В соответствии с пунктом 16 ПБУ 5/01 отпускаемые и выбывающие товары (кроме товаров, учитываемых по продажной стоимости), а также остаток товаров на конец отчетного периода оцениваются одним из следующих методов:

— по себестоимости каждой единицы;

— по средней себестоимости;

— по себестоимости первых по времени приобретения товаров (метод ФИФО);

— по себестоимости последних по времени приобретения товаров (метод ЛИФО).

Товары, используемые организацией в особом порядке (драгоценные металлы, драгоценные камни и тому подобное), или товары, которые не могут обычным образом заменить друг друга, оцениваются по себестоимости каждой единицы таких товаров.

Товары могут оцениваться организацией по средней себестоимости, которая определяется по каждой группе (виду) товаров как частное отделения общей стоимости группы (вида) товаров на их количество. Указанные количество и стоимость складываются соответственно из себестоимости и количества остатка на начало месяца и поступивших в течение месяца товаров.

Метод ФИФО основан на допущении, что материально-производственные запасы используются в течение месяца и иного периода в последовательности их приобретения (поступления), то есть запасы, первые поступающие в производство (продажу), должны быть оценены по себестоимости первых по времени приобретений с учетом себестоимости запасов, числящихся на начало месяца. При применении этого способа оценка материально-производственных запасов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости последних по времени приобретений, а в себестоимости проданных товаров, продукции, работ, услуг учитывается себестоимость ранних по времени приобретений.

Метод ЛИФО основан на допущении, что материально-производственные запасы, первыми поступающие в продажу, должны быть оценены по себестоимости последних в последовательности приобретения. При применении этого метода оценка материальных ресурсов, находящихся в запасе (на складе) на конец месяца, производится по фактической себестоимости ранних по времени приобретений, а в себестоимости проданных товаров учитывается себестоимость поздних по времени приобретений.

Согласно ПБУ 5/01 фактическая себестоимость материально-производственных запасов, внесенных в счет вклада в уставный (складочный) капитал организации, определяется исходя из их денежной оценки, согласованной учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации, то есть в оценке, равной стоимости доли в уставном капитале, полученной учредителем благодаря внесенному товарами вкладу.

Как предусмотрено в ПБУ 5/01, фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Важнейшим элементом учетной политики торговой организации является выбор учетных цен товаров, то есть цен их оприходования и списания. В основе формирования цены товара лежит денежное выражение стоимости товара и услуг по его реализации. Цена товара складывается из себестоимости товара, прибыли производителя, акцизов (в случае подакцизных товаров), налога на добавленную стоимость, торговой наценки.

Себестоимость товаров – это затраты производителя по производству и реализации товаров (сырьё и материалы, зарплата, топливо, электроэнергия и другое).

Производители товаров и организации торговли должны иметь от продажи товаров доход. Для производителей такой доход есть разница между стоимостью товаров по отпускным ценам и их себестоимостью.

Акциз устанавливается на некоторые виды товаров: винно-водочные изделия, пиво, табачные изделия, легковые автомобили, ювелирные изделия и тому подобное. Ставки акцизов определены в процентах к отпускным ценам и дифференцированы по наименованиям товаров.

Налог на добавленную стоимость (НДС) представляет собой форму изъятия в бюджет части добавленной стоимости на всех стадиях ее получения в процессе деятельности предприятия. Сумма налога, подлежащая внесению в бюджет, определяется как разница между суммами налога, полученными от покупателей за реализованные товары (работы, услуги), и суммами налога, уплаченными поставщикам этих товаров и материальных ресурсов (работ, услуг), стоимость которых относится на издержки производства и обращения. При этом зачет налога производится при обязательном оформлении операций счетами – фактурами и выделении сумм НДС отдельной строкой в первичных учетных документах (счетах, счетах-фактурах, накладных и так далее).

В продажную цену товара у торговой организации входит также торговая наценка, величина которой устанавливается на таком уровне, чтобы покрыть издержки обращения (расходы, связанные с перевозкой, хранением и реализацией товаров), уплату налогов и обеспечить получение торговой организацией прибыли.

При продвижении товаров от поставщиков до покупателей возникают транспортные расходы, а, следовательно, и вопрос: кто их должен оплачивать? Здесь возможны три варианта:

— все оплачивает поставщик;

— все оплачивает покупатель;

— часть оплачивает поставщик, часть – покупатель.

Порядок распределения транспортных расходов между поставщиком и покупателем определяется условиями франкировки (франко-«свободный» в переводе с итальянского; этот термин означает, до какого звена на пути от продавца до покупателя последний освобождается от оплаты транспортных расходов), которые, в свою очередь, указываются по соглашению сторон в договорах на закупку товаров.

Состав транспортных расходов и основные виды франко

склад ® станция (порт, пристань) ® станция (порт, пристань) ® склад

поставщика отправления назначения покупателя

1 – расходы по доставке товаров от склада поставщика до станции (порта, пристани) отправления и по погрузке товаров в вагон (судно);

2 – расходы по оплате тарифа за перевозку товаров от станции (порта, пристани) отправления до станции (порта, пристани) назначения;

3 – расходы по выгрузке товаров из вагона (судна) и доставке их на склад покупателя.

Счет 41 «Товары»

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Этот счет используется в основном организациями, осуществляющими торговую деятельность, а также организациями, оказывающими услуги общественного питания.

В организациях, осуществляющих промышленную и иную производственную деятельность, счет 41 «Товары» применяется в случаях, когда какие-либо изделия, материалы, продукты приобретаются специально для продажи или когда стоимость готовых изделий, приобретаемых для комплектации, не включается в себестоимость проданной продукции, а подлежит возмещению покупателями отдельно.

Организации, осуществляющие торговую деятельность, на счете 41 «Товары» учитывают также покупную тару и тару собственного производства (кроме инвентарной, служащей для производственных или хозяйственных нужд и учитываемой на счете 01 «Основные средства» или 10 «Материалы»).

Товары, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Товары, принятые на комиссию, учитываются на забалансовом счете 004 «Товары, принятые на комиссию».

К счету 41 «Товары» могут быть открыты субсчета:

41-1 «Товары на складах»;

41-2 «Товары в розничной торговле»;

41-3 «Тара под товаром и порожняя»;

41-4 «Покупные изделия» и др.

На субсчете 41-1 «Товары на складах» учитывается наличие и движение товарных запасов, находящихся на оптовых и распределительных базах, складах, в кладовых организаций, оказывающих услуги общественного питания, овощехранилищах, холодильниках и т.п.

На субсчете 41-2 «Товары в розничной торговле» учитывается наличие и движение товаров, находящихся в организациях, занятых розничной торговлей (в магазинах, палатках, ларьках, киосках и т.п.) и в буфетах организаций, занятых общественным питанием. На этом же субсчете учитывается наличие и движение стеклянной посуды (бутылок, банок и др.) в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания.

На субсчете 41-3 «Тара под товаром и порожняя» учитываются наличие и движение тары под товарами и тары порожней (кроме стеклянной посуды в организациях, занятых розничной торговлей, и в буфетах организаций, оказывающих услуги общественного питания).

На субсчете 41-4 «Покупные изделия» организации, осуществляющие промышленную и иную производственную деятельность, пользующиеся счетом 41 «Товары», учитывают наличие и движение товаров (применительно к порядку, предусмотренному для учета производственных запасов).

Оприходование прибывших на склад товаров и тары отражается по дебету счета 41 «Товары» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по стоимости их приобретения. При учете организацией, занятой розничной торговлей, товаров по продажным ценам одновременно с этой записью делается запись по дебету счета 41 «Товары» и кредиту счета 42 «Торговая наценка» на разницу между стоимостью приобретения и стоимостью по продажным ценам (скидки, накидки). Транспортные (по завозу) и другие расходы по заготовке и доставке товаров относятся с кредита счета 60 «Расчеты с поставщиками и подрядчиками» в дебет счета 44 «Расходы на продажу».

Поступление товаров и тары может быть отражено с использованием счета 15 «Заготовление и приобретение материальных ценностей» или без использования его в порядке, аналогичном порядку учета соответствующих операций с материалами.

При признании в бухгалтерском учете выручки от продажи товаров их стоимость списывается со счета 41 «Товары» в дебет счета 90 «Продажи».

Если выручка от продажи отпущенных (отгруженных) товаров определенное время не может быть признана в бухгалтерском учете, то до момента признания выручки эти товары учитываются на счете 45 «Товары отгруженные». При фактическом их отпуске (отгрузке) производится запись по кредиту счета 41 «Товары» в корреспонденции со счетом 45 «Товары отгруженные».

Товары, переданные для переработки другим организациям, не списываются со счета 41 «Товары», а учитываются обособленно.

Аналитический учет по счету 41 «Товары» ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Счет 41 «Товары» корреспондирует со счетами:

| по дебету | по кредиту |

| 15 Заготовление и приобретение материальных ценностей 41 Товары 42 Торговая наценка 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 71 Расчеты с подотчетными лицами 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы |

10 Материалы 20 Основное производство 41 Товары 44 Расходы на продажу 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 99 Прибыли и убытки |

Опубликовано 16.07.2019 00:26 Administrator Просмотров: 28281

Ситуация, когда российский поставщик выставляет счета в иностранной валюте, а платежи осуществляются в рублях, встречается всё чаще и чаще. В основном это связано с рисками, возникающими у поставщиков и производителей, имеющих внешнеэкономические взаимоотношения. Для большинства бухгалтеров данный раздел учёта подразумевает определенные сложности, и вопрос корректности отражения таких сделок становится всё более актуальным. В статье мы рассмотрим практический пример учёта операций с курсовыми разницами в программе 1С: Бухгалтерия предприятия редакции 3.0.

Правовая сторона этого аспекта освещена в п.2 ст. 317 ГК РФ, ПБУ 3/2006 и ст. 316 НК РФ. Для начала разберём теоретическую составляющую данного вопроса. В статье 317 ГК РФ говорится о возможности оплаты сделки в рублях, эквивалентно сумме, установленной в иностранной валюте или в условных денежных единицах. При этом в ФЗ «О бухгалтерском учёте» предусмотрена обязанность налогоплательщиков отражать все хозяйственные операции в валюте: российский рубль. Бухгалтерский учёт договоров в условных единицах ведётся на основании ПБУ 3/2006 «Учёт активов и обязательств, стоимость которых выражена в условных единицах». В итоге мы получаем обязанность пересчёта обязательств на день проведения расчётов, на дату оприходования ценностей, а также на каждую отчётную дату.

Бухгалтерский учёт взаиморасчётов с поставщиком в условных единицах ведётся на субсчетах 60.31 – оплата с отсрочкой платежа и 60.32 – предоплата. Если предоплата составила 100%, то курсовые разницы не возникают и бухгалтерские проводки выглядят следующим образом (для упрощения примера, исключим проводки по НДС):

Предположим, что мы приобретаем товар стоимостью 20$ по курсу 60 рублей

Дт 60.32 Кт 51 1200 руб. – произведена предоплата 100%

Дт 41 Кт 60.31 1200 руб. – оприходование ТМЦ

Дт 60.31 Кт 60.32 1200 руб. – зачёт аванса

В случае, когда покупатель производит полную оплату после поступления ТМЦ, сумма в рублях рассчитывается, исходя из курса валюты на день совершения платежа, а оприходование ТМЦ отражается по курсу на дату отгрузочных документов. Именно в такой ситуации возникают курсовые разницы. Для упрощения расчётов курс на дату платежа будем считать равным 65 рублям, а на дату отгрузки 60 рублям:

Дт 41 Кт 60.31 1200 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 51 1300 руб. (20$) – оплачены, полученные ранее ТМЦ

Дт 91.02 Кт 60.31 100 руб. (1300 – 1200) – отрицательная курсовая разница

Если курс валюты в момент совершения платежа меньше, чем курс на дату отгрузки, то возникает положительная курсовая разница и отражается проводкой Дт 60.31 Кт 91.01.

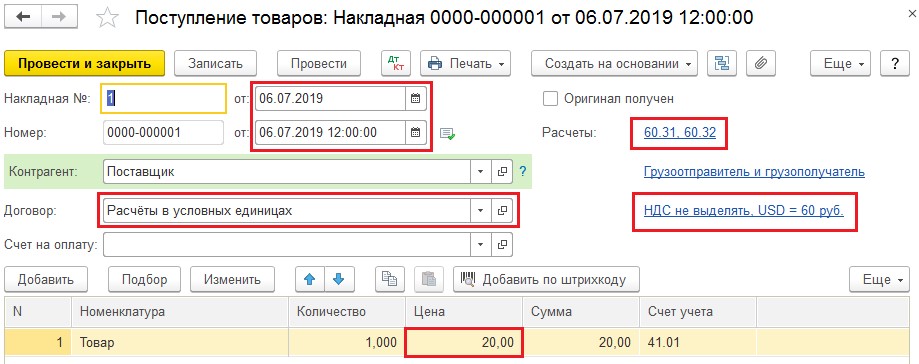

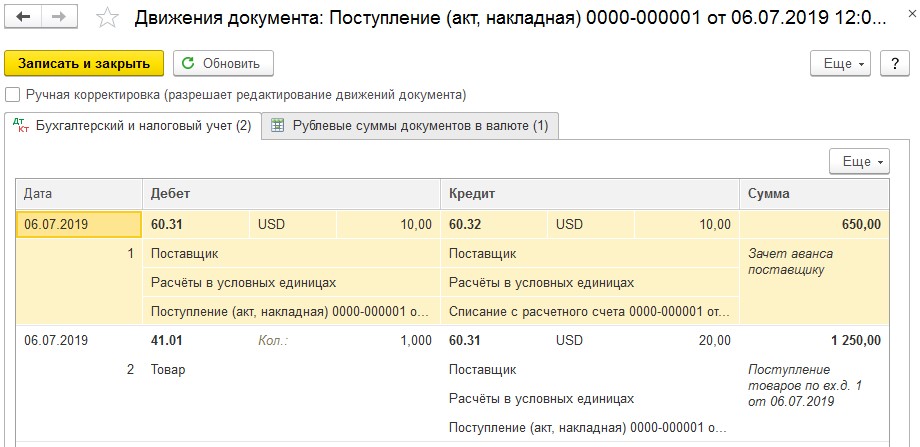

И на десерт я приберегла самое каверзное: оплаты производятся частями по разным курсам валют, а отгрузочные документы составлены в середине цикла сделки. Предположим, что частичная предоплата в размере 50% была произведена по курсу 65 рублей, оприходование ТМЦ по курсу 60 рублей и окончательный расчёт по 63 рубля за доллар. При таких условиях мы получим следующие проводки:

Дт 60.32 Кт 51 650 руб. (10$) – предварительная оплата в размере 50%

Дт 41 Кт 60.31 1250 руб. (20$) – оприходование ТМЦ

Дт 60.31 Кт 60.32 650 руб. (10$) – зачёт аванса

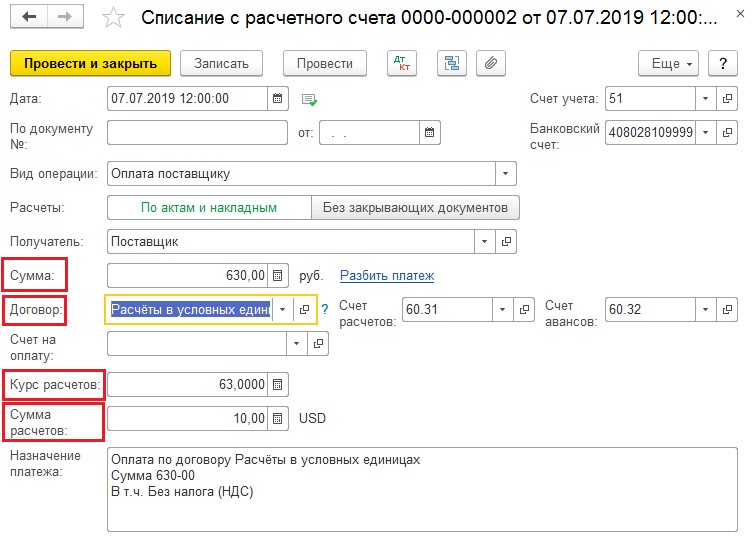

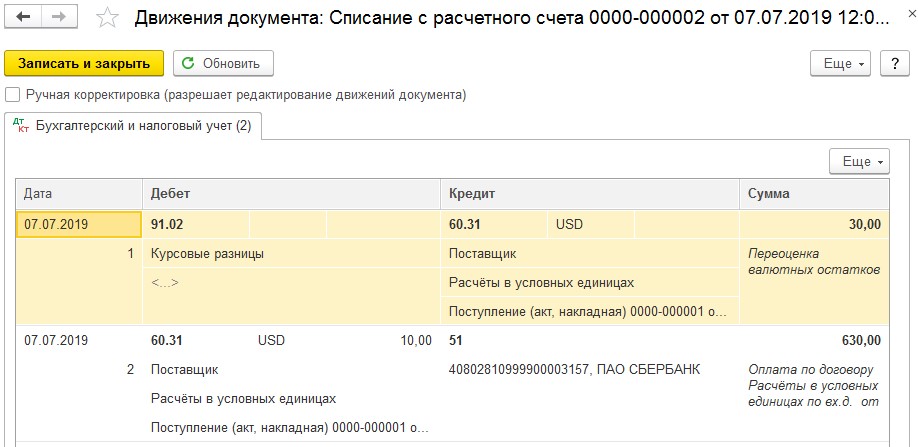

Дт 60.31 Кт 51 630 руб. (10$) – доплата в размере 50%

Дт 91.02 Кт 60.31 30 руб. – отрицательная курсовая разница

Давайте разберёмся, как всё-таки была рассчитана курсовая разница? Мы заплатили за товар: 650 руб. + 630 руб. = 1280 руб. ТМЦ были оприходованы на общую сумм 1250руб. Разница между 1280 и 1250 и есть наша курсовая разница в размере 30 рублей.

Учет курсовых разниц в 1С: Бухгалтерии

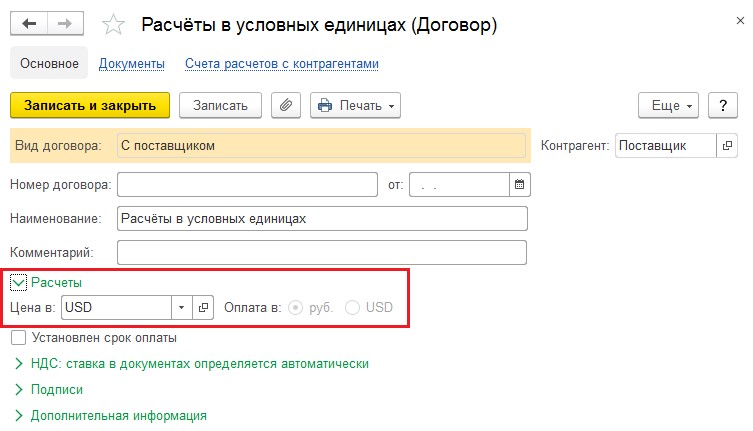

Теперь разберём, как перечисленные проводки отразить в программе 1С Бухгалтерия 8 редакции 3.0. Рассматривать будем самый сложный пример с частичными оплатами и отгрузкой в середине цикла сделки. Для начала, чтобы в проводках появились счета 60.31 и 60.32, нужно настроить Договор с поставщиком, указав в нём «Цена в USD» и «Оплата в рублях». Договор можно создать из карточки контрагента, перейдя по ссылке «Договоры». Справочник «Контрагенты» расположен в разделе «Справочники».

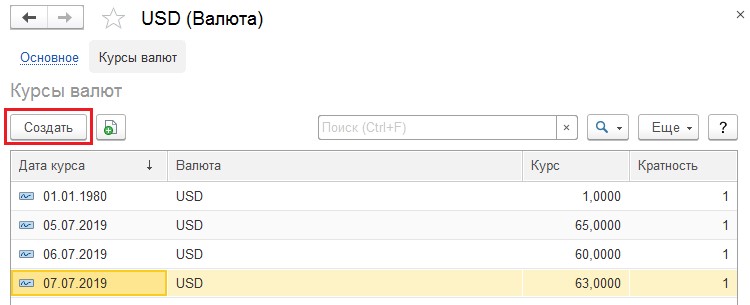

Также немаловажно, чтобы справочник «Валюты» был заполнен актуальными данными. Для проверки необходимо в разделе «Справочники» выбрать справочник «Валюты». Если в нём отсутствует необходимая нам валюта, то её следует добавить при помощи кнопки «Создать» — «По классификатору» и из списка всех валют выбрать нужную. Далее, при наличии интернет-соединения, следует нажать на кнопку «Загрузить курсы валют». После чего загрузка актуальных курсов производится в автоматическом режиме.

При отсутствии интернет-связи можно занести курсы валют вручную. Для этого нужно зайти в иностранную валюту и в верхней части открывшегося окна перейти по ссылке «Курсы валют». При помощи кнопки «Создать» следует ввести курсы на даты совершения платежей и отгрузок, а также на последние дни месяцев, если операции происходят не в одном месяце.

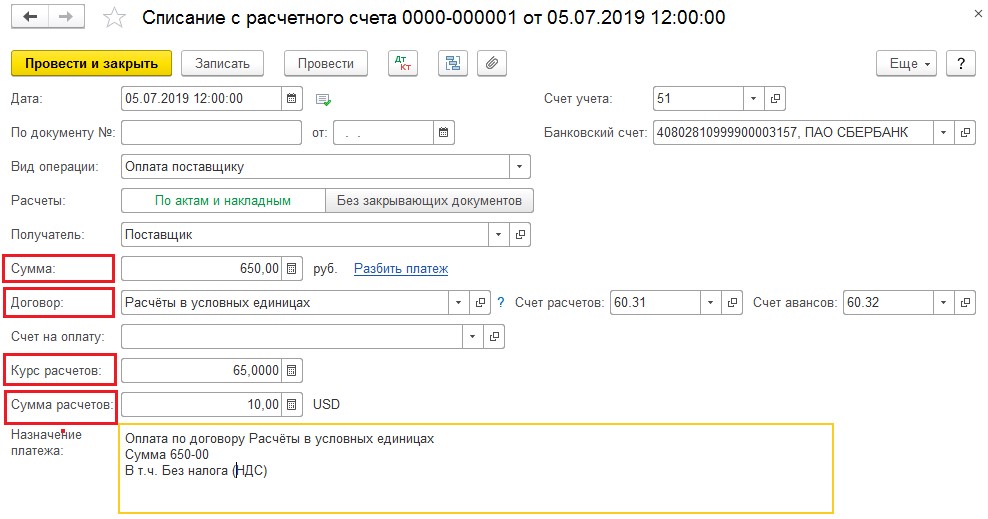

Далее разберём заполнение документа «Списание с расчётного счёта». Его можно открыть из меню «Банк и касса» — «Банковские выписки». В данном документе для верного формирования бухгалтерских проводок важными реквизитами являются: Договор, Сумма в рублях, Курс расчётов и сумма расчётов.

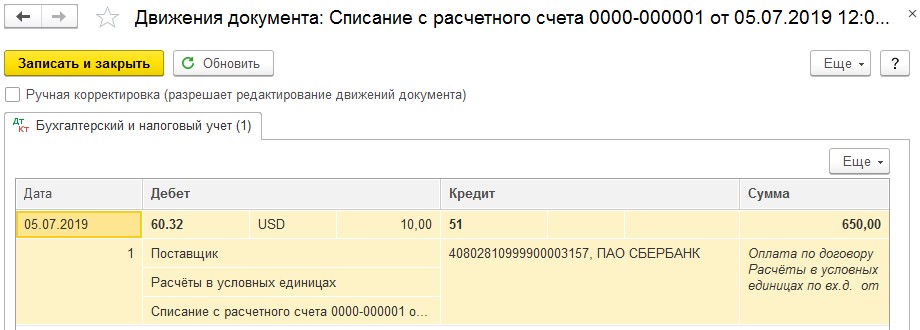

Если «Списание с расчётного счёта» заполнено верно, то проведённый документ сформирует проводки:

Переходим к оприходованию ТМЦ: открываем документы «Поступление (акты, накладные)» из раздела «Покупки» и создаём «Поступление (Товары, накладная)». Дата проведения документа должна совпадать с входящей датой документа, иначе курс валюты определится неверно. После выбора созданного нами договора, счета расчётов должны определиться автоматически: 60.31 и 60.32. Цену товара указываем в иностранной валюте и проводим документ.

Проверяем результат проведения документа:

И наконец, произведём доплату за полученный товар. В созданном «Списании с расчётного счёта» проверяем заполнение строк: Сумма в рублях, Договор, Курс расчётов и Сумму расчётов. Заполненный документ представлен ниже.

При верном заполнении документа, проводки будут следующими:

Следует также отметить, что курсовые разницы при применении общей системы налогообложения в бухгалтерском и налоговом учёте рассчитываются одинаково и, согласно п.11 ст. 250 НК РФ, отражаются в составе внереализационных доходов (расходов). А вы сталкивались со сложностями отражения подобных операций?

Автор статьи: Алина Календжан

Понравилась статья? Подпишитесь на рассылку новых материалов

Опубликовано 01.07.2016 10:25 Administrator Просмотров: 35988

В работе предприятия часто встречается совмещение режимов налогообложения УСН+ЕНВД или ОСНО+ЕНВД. В связи с этим, у пользователей возникает много вопросов, как отразить затраты и выручку по разным режимам и как в итоге не запутаться при расчете себестоимости и формировании отчетности. В данной статье рассмотрим основные моменты, которые нужно учитывать при совмещении режимов.

Рассмотрим упрощенный пример: ООО «Печенька с вареньем» занимается производством и продажей печенья на ОСНО, при предприятии находится небольшой киоск, через который осуществляется торговля свежей продукцией, деятельность киоска попадает под ЕНВД.

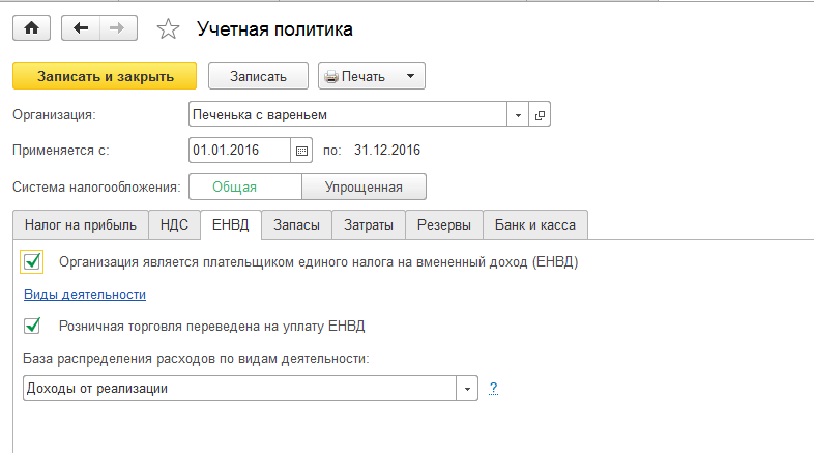

Начнем с настройки учетной политики. Обязательно нужно проставить галочку, о том, что организация является плательщиком ЕНВД. Данные для автоматического заполнения декларации по ЕНВД можно посмотреть перейдя по гиперссылке «Виды деятельности». Чаще всего в организации существуют расходы, которые однозначно нельзя отнести к тому или иному виду деятельности, такие расходы при закрытии месяца распределяются, в нашем примере, базой является «Доходы от реализации».

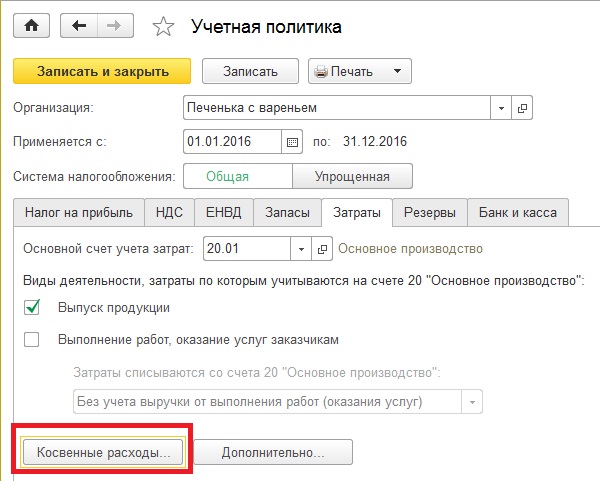

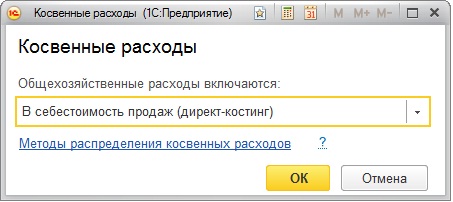

Также на закладке запасы, укажем что общехозяйственные расходы (26 счет) попадают в себестоимость продаж по методу директ-костинг, т.е. при закрытии месяца попадают на счет 90.08 (управленческие расходы).

Для начала оприходуем несколько товаров и услуг.

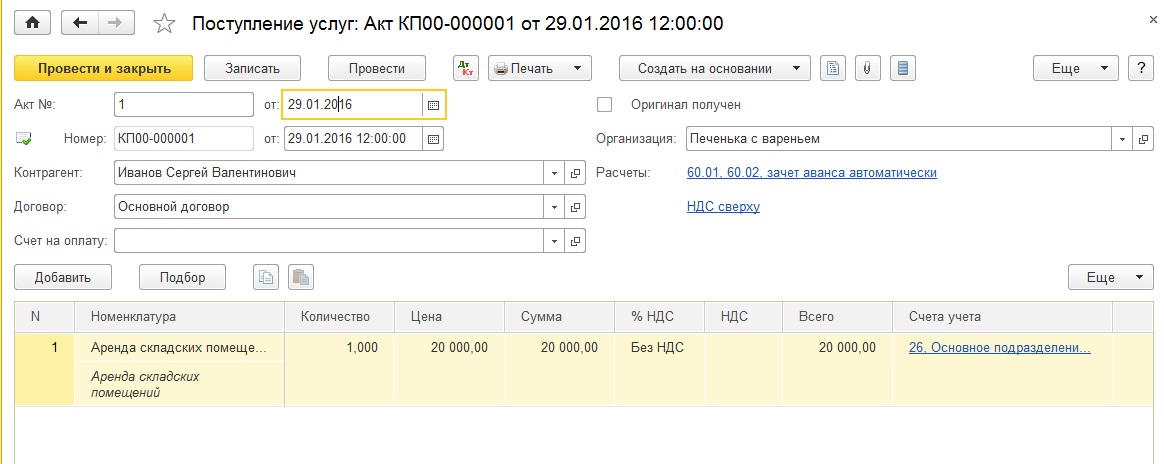

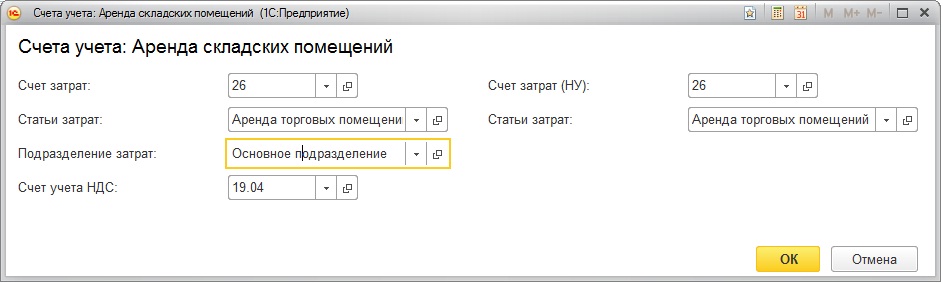

1. Поступление услуг за аренду киоска, деятельность которого попадает под ЕНВД. Создадим документ «Поступление товаров и услуг»:

Более подробно стоит рассмотреть поле «Счета учета»:

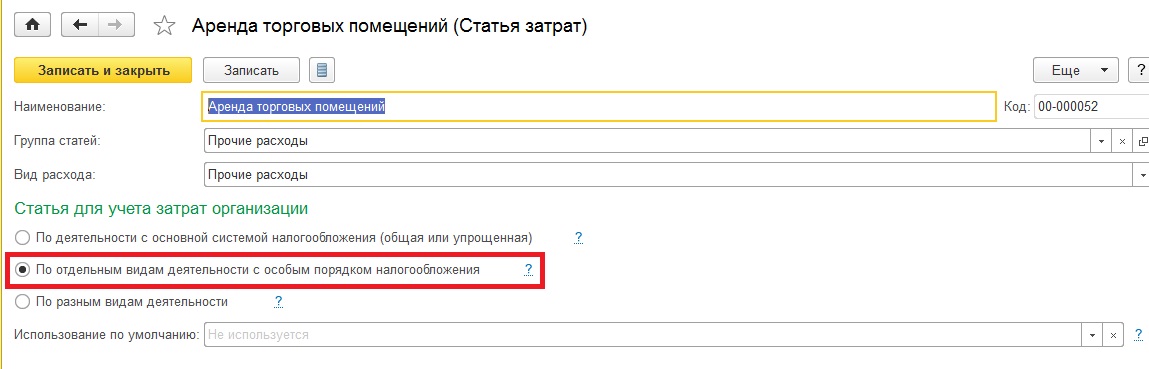

Услугу по аренде мы приходуем на 26, в этом случае важно верно указать нужную статью затрат. Статья затрат «Аренда торговых точек» подходит только для ЕНВД, поэтому при создании нужна указать, что данная статья используется по отдельным видам деятельности с особым порядком налогообложения.

При проведении документа получим следующую проводку:

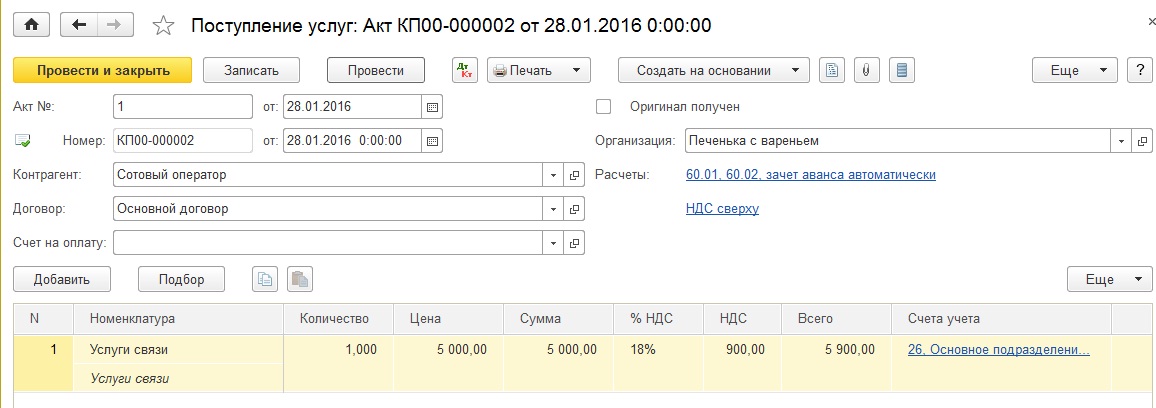

2. Далее оприходуем услуги за сотовую связь. Создадим документ «Поступление товаров и услуг», также как в первом случае затраты отразим на счете 26.

Но в этот раз сложно определить, на какой вид деятельности отразить данную услугу, поэтому при создании новой статьи затрат нужно указать, что она используется по разным видам деятельности.

В дальнейшем при закрытии месяца, затраты попавшие на данную статью распределятся в зависимости от доходов от реализации (см. картинку 1, настройка учетной политики) на счета 90.08.1 и 90.08.2. (картинка 2, метод директ-костинг). После проведения двух документов, можно посмотреть ОСВ по 26 счету за январь:

3. Оприходуем материалы по основному виду деятельности для производства печенья. Создадим документ «Поступление товаров и услуг».

4. Далее отправим часть материалов в производство. Создадим документ «Требование-накладная»,на закладке материалы укажем ту номенклатуру, которая нужна для изготовления печенья.

Более подробно в этом случае, нужно рассмотреть закладку «Счет затрат». Мы списываем материалы в основное производство, используем счет 20.01, аналитика на 20 счете, кроме подразделения, — это номенклатурные группы (наши виды продукции и услуг) и статьи затрат, о которых мы говорили выше. В нашем примере организация производит только печенье, поэтому номенклатурную группу назовем «Продукты».

Очевидно, что производство выпускает продукцию для всех наших видов деятельности (ОСНО и ЕНВД), поэтому хотелось бы поставить распределяемую статью затрат, как в примере с сотовой связью, но для распределяемых расходов используются счета затрат — 25,26 и 44. Если расходы прямые (счет 23 или 20), то мы обязаны указывать статью затрат с признаком «Основная система» или «Особый порядок».

5. Выпустим печенье на 43 счет, создадим документ «Отчет производства за смену»:

6. Теперь реализуем нашу продукцию. Для начала продадим наше печенье оптом, создаем документ «Реализация товаров и услуг». Для выручки по основной системе налогообложения используем счет 90.01.1, для себестоимости 90.02.1

Посмотрим, какие проводки делает документ:

Первая проводка: отражена себестоимость продукции, исходя из плановой цены продукции, которую мы указали в документе «Отчет производства за смену». Вторая проводка: показана выручка за проданную продукцию, третья проводка: начислен НДС.

7. Далее продадим небольшую часть печенья через киоск. Чтобы продать продукцию по ЕНВД нужно переместить ее на склад розницы. (Тип склада: Неавтоматизированная торговая точка, как в нашем случае, или розничный магазин). Создадим документ «Перемещение товаров»:

Для продажи в розницу используем документ «Отчет о розничных продажах», который нужно заполнять ежедневно, если в течении дня имеются продажи. Для выручки по ЕНВД используем счет 90.01.2, для себестоимости 90.02.2 Важный момент: в программе для верного расчета себестоимости нельзя использовать одну номенклатурную группу для разных режимов, поэтому для реализации по ЕНДВ создадим новый элемент «Продукты ЕНВД».

Итак, все документы предприятия за январь введены, до закрытия месяца ОСВ по 90 счету выглядит следующим образом:

На счетах 90.01.1 и 90.01.2 мы видим выручку по различным режимам налогообложения, на счетах 90.02.1 и 90.02.2 себестоимость проданной продукции. Счет 90.03 НДС для продаж ОСНО.

Далее закроем месяц и посмотрим на финансовый результат. ОСВ по 90 счету:

Программа посчитала фактическую себестоимость прямых затрат на продукцию, поэтому поменялись суммы на счетах 90.02.1 и 90.02.2, ранее себестоимость считалась из плановых цен. Закрылся 26 счет, статья затрат «Аренда торговых помещений» закрылась на счет 90.08.2, т.к. относилась только к ЕНВД, а статья «Расходы на сотовую связь» поделилась пропорционально выручке и часть попала на 90.08.1, а часть на 90.08.2. Таким образом, выручка, прямые и косвенные затраты поделились между разными режимами налогообложения.

Автор статьи: Наталья Ухова

Понравилась статья? Подпишитесь на рассылку новых материалов

Счет 44 «Расходы на реализацию» предназначен для обобщения информации о расходах, связанных с реализацией продукции, товаров, работ, услуг.

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 «Расходы на реализацию» отражаются расходы на упаковку изделий на складах готовой продукции, на доставку продукции к месту отправления, погрузки в транспортные средства, на содержание помещений для хранения продукции в местах ее реализации, на рекламу, другие аналогичные по назначению расходы.

В организациях, осуществляющих торговую и торгово-производственную деятельность, на счете 44 «Расходы на реализацию» отражаются расходы на транспортировку товаров, на оплату труда, на содержание зданий, сооружений, инвентаря, на хранение, подработку и упаковку товаров, на рекламу, другие аналогичные по назначению расходы.

(в ред. постановления Минфина от 20.12.2012 N 77)

Произведенные организацией расходы, связанные с реализацией продукции, товаров, выполнением работ, оказанием услуг, отражаются по дебету счета 44 «Расходы на реализацию» и кредиту соответствующих счетов. Суммы, учтенные на счете 44 «Расходы на реализацию», списываются с этого счета в дебет счета 90 «Доходы и расходы по текущей деятельности» в соответствии с законодательством.

Аналитический учет по счету 44 «Расходы на реализацию» ведется по статьям расходов и (или) в ином порядке, установленном учетной политикой организации.

Счет 44 «Расходы на реализацию» имеет следующие субсчета:

Счет 44 «Расходы на реализацию» корреспондирует со счетами:

Другие счета раздела 4

Счет 41. Товары Счет 42. Торговая наценка Счет 43. Готовая продукция Счет 44. Расходы на реализацию Счет 45. Товары отгруженные Счет 47. Долгосрочные активы, предназначенные для реализации