Где в 1С счет фактура?

Содержание

- Счета-фактуры выданные

- Счета-фактуры полученные

- Корректировочные счета-фактуры

- Проверка документов

- Журнал учета счетов-фактур

- Вопрос 9.13 – Распределение оплат по накладным

- Как сделать счет-фактуру на аванс в 1С 8.3

- Когда выписывается счет-фактура на аванс

- Проводки при получении аванса у продавца

- Проводки при перечислении аванса у покупателя

- Порядок заполнения авансового счета-фактуры

- Как отражается счет-фактура в книге покупок

- Как отражается счет-фактура в книге продаж

- Как сформировать счет-фактуру на аванс вручную

- Как сформировать счет-фактуры на авансы автоматически за выбранный период

- Зачисление аванса на счет

- Создание счета-фактуры на полученный аванс

- Суть

- Порядок

- Реквизиты

- Графа 1

- Пример

- Непрерывные поставки

- Исключения

- Документооборот

- Возврат средств

- Как продавец зарегистрирует фактуру?

- Как покупатель регистрирует фактуру?

- Пример 1

- Пример 2

- Вывод

- Предварительная оплата

- Отображение задолженности в отчетности

- Акт об оказании услуг

Данный документ выставляется продавцом после того, как покупатель фактически получит от него какие-либо товары или услуги. В РФ счет-фактура необходима только для налогового учета НДС, она выставляется теми продавцами, которые обязаны его платить.

На основании полученных счётов-фактур налогоплательщиком НДС формируется «Книга покупок», а по выданным — «Книга продаж».

В 1С 8.3 Бухгалтерия 3.0 существуют полученные и выданные счета-фактур. Они бывают корректировочными, на аванс и на аванс комитента. Выданные счета-фактур так же бывают на реализацию и налогового агента. Полученные, в свою очередь, кроме перечисленных выше, могут быть на поступление.

Все эти документы чаще всего создаются из документов реализации и поступления. В этой статье мы рассмотрим как сделать все возможные счета фактуры в 1С 8.3 Бухгалтерия.

Счета-фактуры выданные

Создание документа на реализацию

В качестве примера откроем любой документ реализации из демо-базы. В самом низу формы вы увидите кнопку «Выписать счет-фактуру».

Наша команда предоставляет услуги по консультированию, настройке и внедрению 1С.

Связаться с нами можно по телефону +7 499 350 29 00.

Услуги и цены можно увидеть по .

Будем рады помочь Вам!

После нажатия на данную кнопку, программа автоматически создаст полностью заполненный документ «Счет-фактура». Открыть его вы можете по появившейся на месте данной кнопке гиперссылке.

Распечатать счет-фактуру можно прямо из документа реализации по кнопке «Печать».

В получившемся счете-фактур вы можете указать способ доставки: на бумажном носителе, либо в электронном виде. Второй способ обычно применим в тех случаях, когда ваша организация и контрагент подключены к системе электронного документооборота. В такой ситуации отправка и прием документов может осуществляться непосредственно в 1С.

Как создать новый документ продажи и счет-фактуру к нему, смотрите в видео:

На аванс

Прежде, чем приступить к созданию счетов-фактур на аванс, нужно совершить некоторые предварительные настройки.

В учетной политике вашей организации перейдите к настройке налогов и отчетов. В разделе «НДС» нам будет необходимо изменить «Порядок регистрации счетов-фактур на аванс».

В рамках нашего примера мы выберем из выпадающего списка пункт «Не регистрировать счета-фактур на авансы, зачтенные до конца налогового периода».

В такой ситуации, счета-фактур станут выставляться лишь в конце отчетного периода. Установка этой настройки позволит нам значительно сократить количество документов потому, что будут учитываться лишь те авансы, по которым не было произведено отгрузки товаров или факта оказания услуг на конец квартала.

Кроме установки данной настройки в целом для организации, можно указать ее и для определенного договора с контрагентом. Для этого откройте карточку соответствующего договора и зайдите в раздел «НДС». Именно там расположена аналогичная настройка.

Сам процесс выставления счетов-фактур на аванс осуществляется при помощи помощника по учету НДС. Он расположен в меню «Операции».

В данной обработке присутствует регламентная операция по регистрации счетов-фактур на аванс. Строкой ниже можно зарегистрировать счета-фактур налогового агента. Данный функционал доступен только по договорам с соответствующим признаком.

Видео по формированию авансовых счетов-фактур:

Счета-фактуры полученные

На поступление

Рассмотрим отражение полученных счетов-фактур из документа «Поступления (акты, накладные)». Здесь все еще проще, чем в создании выданных счетов-фактур на реализацию.

В нижней части формы вам достаточно внести номер и дату полученного документа. После этого нажмите «Зарегистрировать».

После нажатия на данную кнопку, программа автоматически создаст полностью заполненный счет-фактуру и подставит в документ поступления ссылку на него.

Такой вид счетов-фактур можно создавать документов по поступлению ДС, как на банковский счет компании, так и в кассу. В данном случае мы создаем на основании поступления наличных.

Счета фактур на аванс комитента создаются для тех договоров, у которых проставлен такой признак.

Корректировочные счета-фактуры

Эти виды счетов-фактур могут быть как на поступление, так и на реализацию. Учитываются они в документах «Корректировка поступления» и «Корректировка реализации» соответственно.

Рассматривать пример создания обоих видов счетов-фактур мы не будем, так как действия в обоих случаях практически идентичны.

Откроем любой документ реализации из демо-базы и создадим на его основании документ «Корректировка реализации».

Допустим, мы договорились с покупателем, что он купит больше юбилейного печенья и классических миникруассанов. За это мы предоставим ему скидку на пирог тирольский с черникой.

В только что созданном документе корректировки реализации у каждой позиции есть две строки: со значениями до изменения и после. После того, как мы внесли все необходимые изменения, нажмем на кнопку «Выписать корректировочный счет-фактуру», которая расположена в привычном для нас месте внизу формы.

Счет-фактура создастся и заполнится автоматически и будет доступен по соответствующей гиперссылке.

Видео по созданию корректировочного счета-фактуры у продавца:

Проверка документов

Чтобы проанализировать и найти документы, по которым отсутствуют счета-фактур, в программе можно воспользоваться специальной обработкой под названием «Экспресс-проверка». Она расположена с меню «Отчеты».

На рисунке ниже приведен пример отображения ошибок по интересующей нас проблемы, а так же предложенные программой рекомендации.

Журнал учета счетов-фактур

Движения документа «Счет-фактура»

Если открыть проводки любого счета-фактур, можно увидеть, что по бухгалтерским регистрам никаких записей не создается. Документ отражается в регистре сведений «Журнал учета счетов-фактур».

Журнал полученных и выставленных счетов-фактур

Этот отчет находится в меню «Отчеты».

В шапке укажите период (обычно это квартал) и организацию. В случае, когда программа обнаружила какие-либо ошибки, выдастся соответствующее сообщение.

На текущей странице представлен разбор вопроса из Сертификации 1С:Профессионал по 1С:ERP редакции 2.0

Актуальные вопросы из нового комплекта вопросов (по редакции 2.1) рассмотрены в курсе

Вопрос 9.13 – Распределение оплат по накладным

В вопросе 9.13 требуется определить, как происходит распределение оплат по накладным в случае ведения взаиморасчетов по договорам. Варианты выбора следующие:

- При выполнении операции Зачет оплаты

- Регламентным заданием

- Данная операция при таком способе ведения взаиморасчетов не выполняется

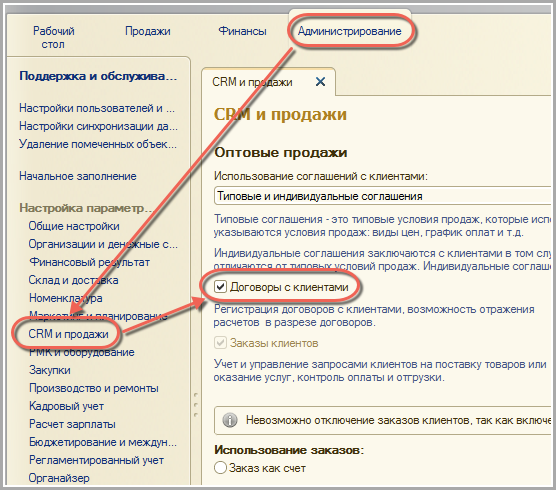

Для того, чтобы использовать учет по договорам, необходимо включить специализированную функцию в настройках продаж (Администрирование – CRM и продажи – Договоры с клиентами).

Помощник Зачет оплаты предназначен для зачета оплат непривязанных к расчетным документам. Эта функция доступна в различных документах. Рассмотрим на примере Реализации товаров и услуг.

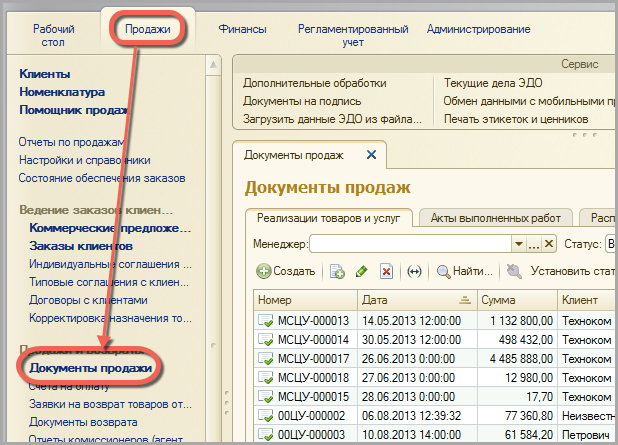

Перейдем в список документов продаж (Продажи – Документы продажи).

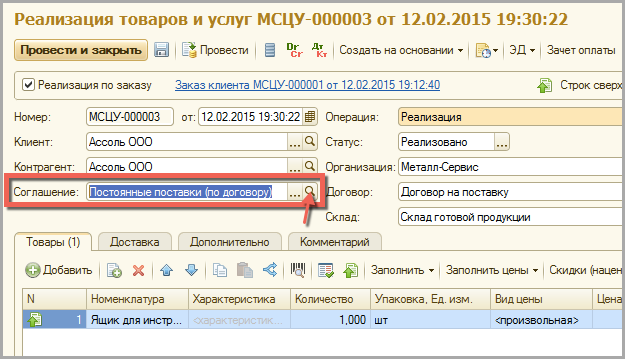

Откроем форму реализации, которая соответствует нашим условиям (ведение взаиморасчетов по договорам). Это означает, что в реализации, в случае если учет ведется с использованием соглашений, должно быть указано соглашение с условием оплаты указанном в договоре.

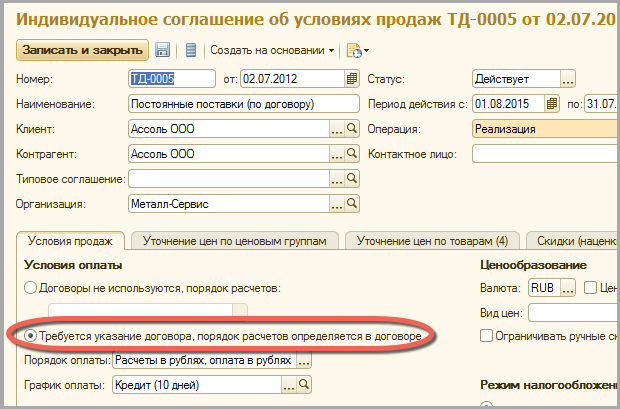

Проверим это, открыв соглашение из формы документа:

На форме соглашения видим, что признак условия оплаты установлен в значение Требуется указание договора, порядок расчетов определяется в договоре.

Вернемся к форме документа реализации. Вверху на панели есть кнопка Зачет оплаты.

При нажатии, открывается форма помощника зачета оплаты.

Помощник предназначен для зачета различных авансовых платежей под конкретную накладную, из которой мы открываем этот помощник.

У нас же задача другая, требуется определить каким образом необходимо распределять оплаты по нескольким накладным. Поэтому вариант с зачетом оплаты не верен.

Для выполнения поставленной задачи используется регламентное задание Выполнение отложенных движений по расчетам с партнерами, которое распределяет отгрузки и оплаты по конкретным расчетным документам.

Открываются регламентные задания Администрирование – Поддержка и обслуживание – Регламентные и фоновые задания.

Список регламентных заданий:

Поэтому распределение оплаты по накладным в случае ведения взаиморасчетов по договорам происходит Регламентным заданием.

На случай получения аванса в счет еще не совершенной отгрузки товара или еще не оказанных услуг организацией – плательщиком НДС, необходимо регистрировать счет-фактуру на аванс. Рассмотрим это наглядно на примере в программе в 1С 8.3 Бухгалтерия 3.0.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Как сделать счет-фактуру на аванс в 1С 8.3

В информационной базе 1С 8.3 Бухгалтерия существует два способа регистрации счета-фактуры на аванс.

Способ 1 – регистрация авансового счета-фактуры на основании

Рассмотрим первый способ как выставить счет-фактуру на аванс в 1С 8.3. Во время оформления организацией поступления на расчетный счет используется механизм «на основании” к документу поступления денежных средств и регистрируется авансовый счет-фактура.

Создадим документ. Перейдем в раздел Банк и касса – Банковские выписки – Поступление:

Заполняем реквизиты документа поступления:

- Вид операции – в этом случае будет установлено Оплата от покупателя;

- Плательщик – организация-контрагент;

- Вх.номер – входящий номер документа контрагента;

- Вх.дата – дата документа контрагента.

Нажатием кнопки Добавить формируем записи поступления денежных средств:

Допустим, в счет аванса по договору с контрагентом по будущей отгрузке товара получено 100 000 руб. После проведения документа получаем проводки:

Теперь на основании сформированного документа поступления денег от контрагента, создадим документ Счет-фактура выданный:

Вид счета-фактуры автоматически установился На аванс. Остается только установить номенклатуру согласно договору:

Проведя документ, получаем движение по бухгалтерскому/налоговому учету и, кроме того, по регистрам 1С 8.3 Журнал учета счетов-фактур и НДС Продажи:

Подробнее о способах автоматического формирования счетов-фактур на аванс, предусмотренных в 1С 8.2 (8.3) смотрите в следующем видео:

Способ 2 – использование автоматической обработки

Использование обработки под названием Регистрация счетов-фактур на аванс – это наиболее предпочтительный и удобный способ при большом количестве оформляемых на аванс счетов-фактур в 1С 8.3.

Рассмотрим оформление авансовых счетов-фактур на небольшом примере:

Предположим, на расчетный счет организации в один из налоговых периодов поступил авансовый платеж на сумму 50 000 руб. Необходимо выписать авансовую счет-фактуру и начислить НДС в 1С 8.3 Бухгалтерия 3.0.

Если используется второй способ регистрации счета-фактуры на аванс, тогда необходимо произвести следующие действия:

- Настроить в базе 1С 8.3 соответствующую задаче учетную политику;

- Выписать счет покупателю;

- На основании документа Счет покупателю осуществить создание документа Поступление на расчетный счет;

- Выполнить регистрацию счетов-фактур на аванс в 1С 8.3.

Итак, начнем с настройки учетной политики в 1С 8.3: Главное – Учетная политика:

На закладке НДС можем выбрать соответствующий учетной политике порядок регистрации счетов-фактур на аванс: будут они зарегистрированы сразу или по истечении срока, или не будут зарегистрированы вовсе:

Какие параметры учетной политики в 1С 8.2 (8.3) необходимо поставить изначально для того, чтобы не было ошибок при формировании счета-фактуры на аванс смотрите в следующем видео:

Следующим шагом будет выписка документа Счет покупателю. Выбираем контрагента, договор с покупателем и перечисляем номенклатуру.

Гиперссылка НДС в сумме указывает на отображение суммы документа с НДС. Нажав на гиперссылку, имеется возможность указать тип НДС сверху:

Теперь когда на расчетный счет поступают денежные средства от покупателя, должны указать ранее выписанный Счет покупателю:

Сделаем уточнение по возможностям программы 1С 8.3. В договоре контрагента есть реквизит Обобщенное наименование товаров для счета-фактуры на аванс. Когда товаров по договору много, то можно использовать обобщенное наименование. Тогда в этом случае в документе поступления на расчетный счет не следует указывать счет покупателю:

Тогда в авансовом счете-фактуре будет автоматически подставляться обобщенное наименование из договора:

Продолжим оформление и проведем документ поступления оплаты в 1С 8.3. Получаем проводки:

На следующем этапе должны запустить обработку: Банк и касса – Счета-фактуры на аванс:

В открывшейся форме по кнопке Заполнить:

Табличная часть обработки пополниться записями из ранее оформленных поступлений на расчетный счет. Кроме этого, в 1С 8.3 имеется возможность произвести настройки нумерации счетов-фактур на аванс – будет ли единая нумерация или у авансовых счетов-фактур будет устанавливаться префикс «А”. Кнопка Выполнить осуществляет формирование, а также проведение счетов-фактур на аванс:

Из этой же обработки:

имеется возможность открыть список сформированных счетов-фактур на аванс:

Теперь можем наблюдать результат работы обработки в 1С 8.3. Откроем счет-фактуру на просмотр. Как видно, вид счета-фактуры установился На аванс, а также заполнены остальные реквизиты документа на основании ранее оформленных документов:

Результатом проведения счета-фактуры на аванс будет движение в дебет сч.76.АВ:

Также его движение по регистру Журнала учета счетов-фактур:

движение по регистру НДС продажи:

При формировании книги продаж в 1С 8.3 видим отражение результата произведенных действий:

Как найти и исправить ошибки по НДС в 1С 8.3 для правильного ведения учета и формирования отчетности по НДС читайте в нашей статье.

Как оформить возврат авансового платежа покупателю в 1С 8.3

Но может возникнуть ситуация, когда покупатель отказывается от договора и ему требуется вернуть перечисленные деньги авансового платежа, а также убрать запись в Книге продаж.

Первое что делаем в 1С 8.3 – это оформляем документ Списание с расчетного счета в разделе Банк и касса – Банковские выписки – Списание:

В проводке субконто счета 62.02 автоматически подставляется предыдущий документ поступления денежных средств:

Для наглядности сформируем отчет по счету 62.02:

Далее, так как уже сформировались записи Книги продаж, необходимо чтобы эти записи по несостоявшемуся НДС в Книгу продаж не попадали. Для этого необходимо переформировать Книгу продаж, нажав на кнопку Сформировать.

Как видно, записи о поступившем 30.06.2016г. авансе в Книге продаж нет:

На сайте ПРОФБУХ8.ру Вы можете посмотреть другие наши бесплатные статьи и материалы по конфигурациям:

1C Бухгалтерия 8.3 (8.2).

Как избежать ошибки, которые допускает бухгалтер при оформлении счета-фактуры на аванс смотрите в следующем видео уроке:

Поставьте вашу оценку этой статье:

Поступление авансовых сумм от клиентов требует выставления счета-фактуры. На выполнение данного действия отводится 5 дней со дня поступления денег. Формируемый счет-фактура именуется авансовый и составляется в двух экземплярах. Первый подлежит передаче лицу, от которого получены денежные средства, и используется для проведения записи в книги покупок, второй остается в месте выписки для обоснования регистрационной записи в книге продаж. Расскажем в статье, как составляется счет-фактура на аванс, дадим образец заполнения.

Когда выписывается счет-фактура на аванс

Основанием для выписки данного бланка является поступление от покупателя предоплаты, причем она может быть выражена как в денежном, так и материальном виде. Читайте также статью: → » «. Не нужно выписывать с/ф, если аванс поступил в счет будущей отгрузки ТМЦ (услуг, работ):

- Не облагаемых добавленным налогом согласно ст.149 и п.2ст.146 НК РФ;

- Облагаемых налогом по нулевой ставке согласно п.1ст.164;

- Имеющих продолжительный цикл производственного процесса изготовления, согласно Перечню, подготовленному российским правительством №468 от 28.07.06 в ред. от 30.03.16.;

- Реализуемых на территориях, не относящихся к РФ.

Проводки при получении аванса у продавца

Продавец, получив деньги от клиента в счет будущей отгрузки, обязан произвести следующие действия:

- Выделить НДС из поступившей суммы и произвести проводку по начислению его к уплате;

- Подготовить в 5-тидневный срок с/ф;

- Зарегистрировать составленный с/ф в своей книге продаж в том квартале, когда получены деньги;

- В день фактической отгрузки в счет полученного ранее аванса, выставить с/ф еще раз;

- Начисленный с отгрузки НДС направить к оплате;

- НДС, посчитанный при поступлении предоплатной суммы, направить к вычету;

- Отгрузочный с/ф зарегистрировать в книге продаж;

- Авансовый с/ф зарегистрировать в книге покупок.

Расчеты с клиентами учитываются на сч.62, авансы показываются отдельно от прочих оплат, например, на субсчете 62ав, при этом на субсчете 62р будут показываться прочие поступления от покупателей.

Проводки у продавца выглядят следующим образом:

- Деб.51 Кред.62ав – поступили деньги от клиента в виде аванса;

- Деб.62ав. Кред.68 – отражено начисление добавленного налога, выделенного из аванса;

- Деб.62р. Кред.90.1 – показана выручка от продажи ТМЦ в счет аванса;

- Деб.90.3 Кред.68 – Начислен НДС с реализационной операции;

- Деб.68 Кред.62ав. – Авансовый НДС принят к вычету;

- Деб.62ав. Кред.62р. – Произведен зачет предоплатной суммы.

Проводки при перечислении аванса у покупателя

Покупатель при перечислении аванса должен произвести следующие действия:

- Принять к вычету НДС, указанный в полученном от продавца авансовом с/ф;

- Выделить НДС по поступившим ТМЦ в счет произведенной ранее оплаты и направить его к вычету;

- Восстановить авансовый налог.

Для отражения операций с продавцами применяется сч.60, на котором обособленно учитываются авансовые перечисленные суммы, при этом можно открыть самостоятельный субсчет 60 ав, при этом на субсчете 60 р будут учитываться прочие операции с продавцами.

Проводки в бухучете выглядят следующим образом:

- Деб. 60 ав. Кред. 51 – перечислен аванс.

- Деб. 68 Кред. 60 ав – налог с предоплаты принят к вычету;

- Деб. 19 Кред. 60 р – выделен налог по полученным ТМЦ;

- Деб. 68 Кред. 19 – выделенный налог с поступлений принят к вычету;

- Деб. 60 ав Кред. 68 – восстановлен авансовый НДС;

- Деб. 60 р Кред. 60 ав – произведен зачет аванса.

Порядок заполнения авансового счета-фактуры

При выписке рассматриваемого документа применяются правила, закрепленные в официальном документе, утвержденном Постановлением 1137 от 26.12.11 в ред. от 29.11.14.

Построчное заполнение бланка с/ф:

| Номер строки или графы | Пояснения по заполнению |

| Заполнение строк | |

| 1 | Дата формирования с/ф, число должно попадать в пятидневный срок, который отсчитывается с момента получения авансовых денег от клиента.

Номер должен быть уникальным в течение установленного периода, используется хронологический порядок присвоения номеров. Причем авансовые и отгрузочные с/ф имеют общую нумерацию, номера присваиваются в порядке возрастания по мере выписки документов. Период, в течение которого номер не должен повторяться, определяется организацией самостоятельно. Это может быть месяц, квартал или больший период. Как правило, длительность периода зависит от объема выписываемой документации. По окончании установленного периода нумерация может начаться с начала. По окончании установленного период нумерация может начаться с начала. Период зависит от объема выписываемой документации.Номер можно дополнять через дробь буквенным или цифровым индексом. |

| 2,2а,2б | Реквизиты продавца – полное или сокращенное название (согласно учредительной документации), ИНН и КПП, а также юридический адрес компании. |

| 3,4 | Поля не заполняются, так как причина составления с/ф не отгрузка, а поступление аванса. |

| 5 | Реквизиты платежного бланка, подтверждающего поступление денег от клиента.

Возможно поступление аванса в неденежной форме, в этом случае данное поле не заполняется. |

| 6,6а,6б | Реквизиты покупателя – поля заполняются по аналогии с 2, 2а и 2б. |

| 7 | Название валюты и код по ОКВ. Для российского рубля соответствует код 643. Указываются данные о той валюте, в которой выражены поступившие деньги. Например, если цена выражена в валюте другого государства, но оплата поступила в российских рублях, то ставится в этом поле валюта с кодом 643. |

| Заполнение граф таблицы | |

| 1 | В данной графе можно указать наименование каждого товара, если данные сведения известны (например, определены договором поставки). Если на момент выставления с/ф в связи с поступление авансовых денег не известен конкретный ассортимент, можно указать обобщенное наименование (например, «мебель» или «хозяйственные товары»). |

| 2-6 | Ставятся прочерки, данные графы будут заполнены в момент выписки с/ф по факту отгрузки в счет полученного аванса |

| 7 | Ставка НДС указывается в формате «18/118» или «10/110», так как при получении аванса происходит выделение налога из суммы, а не его начисление, как это делается при отгрузке. |

| 8 | Величина посчитанного налога, равная результату умножения ставки из гр.7 на размер полученного аванса. |

| 9 | Размер поступившей авансовой суммы. |

| 10-11 | Ставятся прочерки. |

Поставить подпись на счете-фактуре может то лицо, которое уполномочено на то учредительной документацией, доверенностью, составленной руководителем компании, или приказом. Это может быть руководитель организации, главный бухгалтер или иное лицо, имеющее соответствующие полномочия.

Как отражается счет-фактура в книге покупок

Покупатель, получивший от продавца авансовый с/ф, должен зарегистрировать этот бланк в своей книге покупок. Читайте также статью: → » «. Данная процедура производится в том квартале, в котором получен счет-фактура. Регистрационная запись выполняется только при условии, что поступивший бланк составлен правильно, не имеет ошибок и соответствует необходимым требованиям оформления подобной документации.

Если имеются ошибки, то регистрировать с/ф нельзя, необходимо обратиться к продавцу за выпиской корректирующего документа.

Заполнение граф книги покупок:

| Номер графы | Пояснения по заполнению |

| 1 | Номер строки в порядке возрастания. |

| 2 | Код операции, берется из Перечня, подготовленного ФНС и утвержденного в приложении к приказу ММВ-7-3/ от 14.03.16 – для поступления предоплатной суммы соответствует код «02». |

| 3 | Переписываются реквизиты 1-й строки авансового с/ф, где указаны даты выписки и номер документа. |

| 4-6 | Поля не заполняются. |

| 7 | Переписываются реквизиты п/п об оплате из стр.5 авансового с/ф. Данная графа заполняется, если аванс был перечислен в денежном выражении, в противном случае графа прочеркивается. |

| 8 | Не заполняется. |

| 9,10 | Реквизиты продавца из строк 2 и 2б с/ф, включающие указание наименования, ИНН и КПП лица, составившегося авансовый с/ф. |

| 11,12 | Заполняются, если в сделке участвует посредник. |

| 14 | Если оплата поступила в валюте иного государства, то переписываются данные из стр.7 с/ф. Если валюта российская, в поле ставится прочерк. |

| 15 | Общая сумма аванса из гр.9 с/ф. |

| 16 | Размер добавленного налога из гр.8, который можно принять к вычету. |

Как отражается счет-фактура в книге продаж

Продавец должен оставить один выписанный авансовый с/ф у себя, чтобы обосновать запись в книге продаж. Регистрацию документа нужно производить в тот день, когда выписан с/ф на аванс – в течение пяти дней с даты поступления предоплатных средств. Запись относится к тому кварталу, в котором получены денежные средства от покупателя.

Заполнение граф книги продаж:

| Номер графы | Пояснения по заполнению |

| 1 | Номер строки по порядку. |

| 2 | Код операции, берется из Перечня, находящегося в приложении к приказу налоговой службы ММВ-7-3/ от 14.03.16.

Для предоплаты (частичной или полной) указывается код «02». |

| 3 | Переносятся сведения, показанные в 1-ой графе с/ф на аванс – дата и № документа. |

| 4-6 | В полях ставятся прочерки. |

| 7,8 | Переносятся данные о покупателе, от которого получена предоплата, из строк 6 и 6б авансового с/ф. |

| 9,10 | Сведения о посреднике, в случае его участия в сделке. |

| 11 | Данное поле нужно заполнить реквизитами п/п, подтверждающего поступление предоплатной суммы, если она имеет денежное выражение.

Если аванс носит неденежный характер, то поле заполнять не нужно. |

| 12 | Графу нужно заполнить, если в гр.7 авансового с/ф указан код валюты иностранного государства, в противном случае заполнять данное поле не нужно. |

| 13а,13б | Прописывается сумма из 9-й графы авансового с/ф. 13а заполняется, если валюта поступивших денег российская, 13б – если иностранная. |

| 14,15,16 | Не заполняется при выписке с/ф в связи с поступлением аванса. |

| 17 | Размер налога, если используется ставка 18/118.

Ставка прописывается в гр.7 авансового с/ф. |

| 18 | Размер налога, если применяется ставка 10/110. |

| 19 | Графа не заполняется. |

2016-12-08T14:03:45+00:00

- Запись в регистр «НДС Покупки » обеспечивает попадание выданного аванса в книгу покупок.

Формируем книгу покупок

Формируем книгу покупок за 1 квартал:

А вот и полученный счет-фактура на аванс:

Смотрим итоговый НДС к возмещению за 1 квартал

Других хозяйственных операций в 1 квартале больше не было, а значит смело формируем «Анализ учета по НДС»:

НДС к возмещению за 1 квартал получился 13 728 рублей 81 копеек:

2 квартал

Поступление товара

Заносим в программу поступление товара от ООО «Поставщик» 01.04.2016 на сумму 150 000 рублей (включая НДС):

Создаём новый документ:

Накладная от поставщика будет такой:

В полученной от поставщика накладной сумма «без ндс» не была выделена отдельной строкой. Поэтому перед заполнением табличной части мы установили способ расчета налога как «НДС в сумме».

Разбираем проводки и движения регистров…

- Зачли ранее уплаченный аванс поставщику в дебет 60.01 в корреспонденции с кредитом 60.02 на сумму 90 000 рублей.

- 127 118.64 (150 000 за минусом НДС) ушли на себестоимость товара (в дебет 41.01 счета) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- 22 881.36 ушли на «входящий» НДС, который мы примем к зачету (дебет 19.03) в корреспонденции с нашей задолженностью перед поставщиком (кредит 60.01).

- Запись (со знаком +, приход) в этот регистр накапливает наш «входящий» НДС (аналогично записи в дебет 19 счета).

Регистрируем полученный счет-фактуру

Вместе с накладной ООО «Поставщик» передал нам обычный счет-фактуру от 01.04.2016 на сумму 150 000 рублей (включая НДС).

Для его регистрации заходим в только что созданный документ «Поступление товаров» и в самом низу:

- Забиваем номер и дату счета-фактуры от поставщика.

- Нажимаем кнопку «Зарегистрировать»

Не будем подробно разбирать проводки и движения этой фактуры, так как мы уже занимались этим в части.

Смотрим НДС к возмещению за 2 квартал

Вновь формируем «Анализ учета по НДС» (в этот раз за 2 квартал):

НДС к возмещению за 2 квартал получился равным 22 881.36:

Почему 22 881.36?

Это НДС с единственного счета-фактуры полученного от поставщика во втором квартале на сумму 150 000 (включая НДС): 150 000 * 18 / 118 = 22 881.36.

А как же уже принятый к зачету НДС в размере 13 728.81 за 1 квартал по уплаченному авансу в размере 90 000, спросите вы?

И будете совершенно правы.

Ведь НДС с аванса, взятого нами в зачет в 1 квартале, должен быть начислен (восстановлен) нами к уплате во 2 квартале, когда поступил товар и нами был получен обычный счет-фактура от поставщика на полную сумму.

Именно на это нам и указывает запись в сером квадратике в отчёте по анализу НДС:

Делаем запись в книгу продаж

Чтобы восстановить взятый в зачет с уплаченного аванса НДС заходим в «Помощник по учету НДС»:

В открывшемся документе переходим на закладку «Восстановление по авансам» и нажимаем кнопку «Заполнить»:

Программа обнаружила, что аванс, НДС с которого был взят нами в зачет в 1 квартале, был зачтен (документ обычный счет-фактура по тому же покупателю и договору) во 2 квартале.

И теперь его НДС нужно восстановить к уплате через книгу продаж — иначе мы бы взяли в зачет НДС с аванса дважды:

Проводим документ «Формирование записей книги продаж» через кнопку «Провести и закрыть»:

Разбираем проводки и движения регистров документа записи книги продаж…

- Восстанавливаем НДС с выданного в 1 квартале аванса в дебет 76.ВА (НДС по выданным авансам) в корреспонденции с кредитом 68.02.

Счет-фактуру на аванс в 1С Предприятие 8.2 можно сформировать двумя способами. Первый – документ формируют вручную, на основании платежного поручения, по которому вы получили аванс. Второй – счета-фактуры формируются автоматически на основании всех авансов, поступивших за выбранный период.

Читайте в статье:

Ручное формирование счетов-фактур применяют при небольшом количестве операций. При большом объеме авансовых платежей в программе 1С Предприятие 8.2 удобней использовать автоматический способ. При любом из этих способов счет-фактуру создают в три шага.

Если вы работаете на общей системе налогообложения, то с полученных авансов нужно начислить НДС (п.1 ст.167 НК РФ). Налоговая база — сумма поступившей предоплаты. Налог начисляют по расчетным ставкам – 10/110 или 20/120. На каждый поступивший авансовый платеж надо оформить счет-фактуру. Расскажем о том, как выписать счет-фактуру на аванс в 1С.

Как сформировать счет-фактуру на аванс вручную

Сформировать счет-фактуру на аванс в 1С Предприятие 8.2 на основании полученного платежного документа можно в 3 шага.

Шаг 1. Найдите в 1С Предприятие 8.2 входящий платежный документ

Если покупатель перечислил аванс на расчетный счет , зайдите в раздел «Банковские выписки» (1) и найдите платежное поручение (2), на основании которого будет сформирована авансовая счет-фактура в 1С.

Если аванс оплачен покупателем наличными в кассу , то зайдите в раздел «Приходные кассовые ордера» (1), найдите нужный приходник (2).

Шаг 2. Создайте на основании платежного документа счет-фактуру на аванс

Кликните на платежный документ (3), нажмите правую клавишу мыши, в открывшемся окне перейдите по ссылке на «На основании» (4), и далее на «Счет-фактура выданный» (5). Откроется окно «Счет фактура выданный» для просмотра и редактирования документа.

Шаг 3. Авансовая счет фактура в 1С: создание и редактирование

1С Предприятие 8.2. сформирует счет-фактуру на основании платежного документа, по которому получен аванс. В открывшемся окне вы увидите реквизиты счета-фактуры. Если есть необходимость, счет-фактуру авансовую в 1С (6) можно отредактировать. Например, поменять ставку НДС, если она была неправильно указана в платежном документе или изменить договор. Когда правки внесены, нажмите «Ок» (7). Документ создан и проведен. Программа автоматически сделает нужные проводки по начислению НДС с аванса (Д-т 76.АВ К-т 68.02), и зарегистрирует счет-фактуру в книге продаж.

Как сформировать счет-фактуры на авансы автоматически за выбранный период

Как в 1С делать счет-фактуру на аванс? Для корректного формирования счетов-фактур на аванс в автоматическом режиме необходимо:

- провести все документы по реализации товаров и услуг за период формирования счетов-фактур на аванс (например месяц, квартал);

- провести все поступления денег от покупателей за тот же период;

- провести прочие документы, влияющие на взаиморасчеты с покупателями (корректировки долга и т.д.).

В 1С Предприятие 8.2 автоматическая регистрация счетов-фактур на аванс делается в 3 шага. Расскажем о том, как в 1С сделать счет фактуру на аванс.

Шаг 1. Зайдите в обработку «Регистрация счетов-фактур на аванс»

Шаг 2. В окне «Регистрация счетов-фактур на аванс» заполните необходимые поля

Последовательно выполните следующие действия:

- укажите период, за который хотите сформировать счета-фактуры на аванс (2);

- выберите организацию, по которой формируются счета-фактуры на аванс (3);

- нажмите кнопку «Заполнить» (4).

Вы увидите список всех входящих платежей, которые программа В 1С Предприятие 8.2 определила как авансовые. В полях списка можно увидеть контрагента, от которого пришла предоплата, сумму аванса, ставку НДС, документ-основание, дату платежа. Окно будет выглядеть так:

Получение аванса предприятием, платящим НДС, необходимо на всю полученную выставить счет-фактуру. Программа 1С Бухгалтерия в своей последней версии 8.3 предусматривает возможность автоматизации данного процесса для упрощения ведения учета. От работника требуется всего несколько манипуляций на ПК, чтобы провести генерацию потребного документа.

Необходимо отметить, что представленная ниже инструкция будет актуальна и для работы в более старой версии программы 8.2

Зачисление аванса на счет

Рассмотрим пример, когда на счет организации был перечислен аванс в объеме 100 рублей. Данная операция должна быть отражена через «Поступления на р/с»:

Данная операция проводками будет отражать зачисление поступивших средств на авансовый счет 62.02

Создание счета-фактуры на полученный аванс

Создание документа допускается двумя доступными вариантами, в ручном режиме или системой автоматически.

Ручное создание

Создание в ручном режиме предусматривает переход в документе на аванс по пути «Создать на основании» — «Счет фактура выданный»:

После этого появится форма счета-фактуры

Остается только проверить правильность внесенных данных, после чего нажать на «Провести», после чего соответствующий документ будет сгенерирован в системе.

Автоматическое создание

В случаях, когда организация регулярно работает с авансами и в отчетном периоде их большое количество, ручное составление счетов-фактур на каждый из них не очень удобно. Система предлагает возможность автоматического выполнения работы. Для этого требуется зайти в раздел «Банк и касса», где выбрать из предложенных вариантов «Счета-фактуры на аванс».

После этого пользователю открывается новое окно. При его заполнении необходимо указать организацию и временной интервал, за который формируются документы.

Система автоматически внесет в табличную часть документа все факты счетов-фактур на аванс, которые не были созданы. В нашем случае это единственный платеж в размере 100 рублей.

При необходимости данный перечень может быть откорректирован за счет включения в него новых строк или удаления части существующих. Заполненные сведения стоит проверить на правильность, после чего кликнуть на «Выполнить».

Продавец, получив предоплату, должен сформировать счет и зарегистрировать его в книге продаж. Иначе организации будет начислен штраф в сумме от 10 до 40 тыс. руб. Чтобы не нарушать налоговое законодательство, нужно четко знать, когда выставляется счет-фактура на аванс, как заполнить, каковы требования к оформлению документа.

Суть

Счет-фактура — это документ, на основании которого покупатель может предъявить входящий НДС к вычету. Продавец должен формировать фактуру и отправлять ее контрагенту по факту оплаты и отгрузки товаров. Кроме разных моментов составления, эти два документа отличаются также количеством отображаемой информации.

Порядок

Когда выписываются счета-фактуры на аванс? В течение 5 дней с момента получения денег. Счет составляется в двух экземплярах. Если при выпуске документа были допущены ошибки, то ФНС может отказать в вычете НДС покупателю. Но на продавца такие санкции не распространяются. Он должен дважды начислить налог: при получении средств и в момент реализации.

Счета можно выставлять в электронном и бумажном виде. Во втором случае у обоих участников сделки должно быть техническое оборудование.

Счет-фактура выписывается, только если аванс и реализация прошли в разных Сумма НДС, подлежащего уплате, рассчитывается по итогам месяца. Если оплата и отгрузки произошли в одном периоде, то не будет искажена.

Реквизиты

Их не так уж и мало:

Авансовый счет-фактура по частичной оплате счета составляется таким же образом. В строке 5 указываются реквизиты каждой из платежек. Если средства были получены в безденежной форме (бартером или взаимозачетом), то ставится прочерк. Строки 3 («Грузоотправитель»), 4 («Грузополучатель»), графы 2-6, 10, 11 должны остаться пустыми.

Нюансы заполнения счетов:

- вносить номера счетов нужно в единый реестр;

- если оплата поступила до момента заключения договора, то в фактуре следует указать общее название товаров (например, «бытовая химия») и максимальную ставку НДС;

- наличие на документе дополнительных пометок (например, «от Газпрома») не делает его недействительным;

- документ подписывается директором и бухгалтером.

Графа 1

Этот пункт содержит на которые выписывается счет-фактура на аванс. Когда выписывается документ, очень важно, чтобы название продукции совпадало с тем, которое указано в спецификации.

Покупатель может перечислить средства в счет товаров, на которые предусмотрены разные ставки НДС. Как в таком случае составляется счет-фактура на аванс? Когда выписывается документ, нужно соблюдать условия договора. Если данные позволяют разделить объемы товаров по разным ставкам, их нужно выделить в счете отдельными позициями. Или выписать фактуру с обобщенным наименованием и указать большую ставку.

Договором могут быть предусмотрены разные сроки поставки. Когда выписываются счета-фактуры на аванс, не нужно разбивать сумму на несколько позиций.

Пример

АО 2 марта получило аванс в сумме 12.9 тыс. руб. Через два дня бухгалтер выписал счет в двух экземплярах. Один зарегистрировал в книге продаж, второй отправил покупателю. произошла 23 апреля на сумму выписанного счета 12,9 тыс. руб. (НДС — 196,80 руб.). В день отгрузки бухгалтер зарегистрировал новый счет в книге продаж, а предыдущий — в книге покупок.

Непрерывные поставки

Некоторые предприятия, например, телекоммуникационные, работают на условиях предоплаты. Когда выписываются счета-фактуры на аванс такими организациями? В конце расчетного периода на сумму поступивших оплат за вычетом стоимости предоставленных услуг. Если отгрузка осуществляется в течение 5 дней после оплаты, то фактура выставляется на реализацию.

Исключения

Обязательно ли выставлять счет-фактуру на аванс? Нет. Счет не выставляется, если:

- период изготовления товаров превышает полгода;

- товары не облагаются НДС или ставка нулевая.

Счет-фактура на аванс выписывается в течение какого времени? Не позднее 5 дней с момента получения аванса. Если оплата и отгрузка осуществляются в один и тот же квартал, то фактуру можно не выписывать, так как оплата не признается авансом. Эта трактовка ФАС вызывает противоречия у ФНС. Согласно ст. 168 НК РФ, счет-фактура на аванс выписывается независимо от срока отгрузки товаров. Поскольку трактовка решений не одинакова, то споры по этому вопросу чаще всего решаются через суд.

Документооборот

Если аванс и отгрузка имели место в одном квартале, то в декларации нужно указать:

- дважды налоговую базу: на сумму предоплаты и стоимости реализации;

- один раз налоговый вычет с поступивших денег.

Организация в начале года заключила договор на оказание услуг связи. По условиям сделки покупатель сначала должен перечислить аванс. Разница между поступившей суммой и стоимостью оказанных услуг засчитывается в счет будущих авансов. По мере реализации НДС с авансом принимается к вычету. В таблице ниже представлено движение средств. Рассмотрим детальнее, когда выписываются счета-фактуры на аванс.

Возврат средств

Выписывается ли счет-фактура на аванс, если часть средств нужно вернуть покупателю? Да. Но в случае изменения продавец должен принять к вычету НДС, перечисленный в бюджет, и отразить в БУ все корректировки. На сумму возвращаемой части средств новый счет не оформляется. Но чтобы обосновать вычет, на ранее выставленном документе в нужно сделать пометку «Возврат» и указать реквизиты платежки. Срок регистрации ограничен одним годом.

Может возникнуть ситуация, когда после изменения условий сумма предоплаты будет превышать новую стоимость услуг. Например, если покупатель отказался от части товаров или поменял их на более дешевые. Неотработанную часть оплаты можно зачислить в счет будущих поставок или вернуть покупателю. При этом к вычету предъявляется сумма в виде разницы между авансом и договорной стоимостью.

АО в первом квартале получило полную предоплату товаров на сумму 35,4 тыс. руб. (ставка НДС — 18 %). В этом же периоде бухгалтер выписал и зарегистрировал счет на сумму аванса, начислил 5,4 тыс. НДС. В апреле средства были перечислены в бюджет.

Во II квартале предприятие подписало допсоглашение, по которому покупатель отказывается от первого заказа и меняет товар на тот, который облагается 10 % НДС. Стоимость такой поставки составляет 29,7 тыс. руб. Полученный ранее аванс частично перечисляется в счет будущих поставок и возвращается покупателю.

Разница в суммах составляет 5,7 тыс. руб. Эти средства перечислены покупателю. Излишне уплаченную сумму НДС (869 руб.) продавец предъявляет к вычету во II квартале. В книге продаж регистрируется фактура на аванс в сумме 5,7 тыс. руб. с пометкой «Частичный возврат».

Во II квартале организация отгрузила всю партию товаров. Бухгалтер выставил и зарегистрировал счет на сумму 29,7 тыс. руб. Фактура на остаток аванса заносится в книгу покупок на сумму 29,7 тыс. руб., а НДС (4531 руб.) принимается к вычету.

Как продавец зарегистрирует фактуру?

В книге продаж заполняются все графы, кроме 14, 16 и 19. В момент отгрузки в счет полученной оплаты сумму НДС можно предъявить к вычету полностью, если аванс уже отработан, или только часть с предоплаты. При счет на сумму реализации вписывается в книгу продаж. Но товар может отгружаться несколькими партиями. Для каждой может быть предусмотрен счет-фактура и аванс. Два счета-фактуры выписываются по общим правилам, то есть если отгрузка и оплата осуществлялись в разных налоговых периодах.

При заполнении книги покупок стоимость товара в графе 15 должна соответствовать той, которая указана в пункте 9, независимо от того, на какую сумму товар по факту отгружен.

Графа 7 книги покупок заполняется, если:

- ввозится импортный товаров, налог взимается на таможне;

- оплачиваются командировочные расходы;

- возвращается неотработанный аванс.

Право принимать налог к вычету не зависит от оплаты. Поэтому реквизиты платежки на аванс в графу 7 переносить не нужно.

Как покупатель регистрирует фактуру?

Получив счет на перечисленный аванс, покупатель может принять НДС к вычету. Это право возникает также после оприходования ценностей. Но на этот раз сумма НДС должна соответствовать той, что указана в счете. Сам документ должен быть внесен в книгу покупок. Чтобы избежать двойного уменьшения базы, вычет по авансу нужно восстановить в полном объеме, если стоимость полученных товаров равна сумме предоплаты, или частично.

Чтобы восстановить принятый НДС, нужно счет зарегистрировать в книге продаж в таком же порядке, как и фактуры на отгрузку. Но код вида операции должен быть 21. Стоимость товаров из графы 13б книги должна соответствовать цифре, указанной в пункте 9 фактуры.

Пример 1

Когда выписываются счета фактуры на аванс, покупатель регистрирует операцию на 59 тыс. руб. Первая отгрузка прошла на 50 тыс. руб. Эта же сумма указывается в фактуре на реализацию и в книге покупок. Сразу восстанавливается часть НДС, принятая к вычету с аванса: в графе 13б — 50 тыс. руб., в графе 17 — 7627,12 руб. После получения второй партии в книге продаж указывается, соответственно, 9 тыс. руб. и 1372,88 руб.

Пример 2

ООО перечислило аванс АО 2 марта в сумме 100 тыс. руб. (НДС 18 %) и в тот же день получило фактуру на аналогичную сумму. Счет был зарегистрирован в книге покупок. Затем 23 марта были оказаны услуги в счет аванса на сумму 50 тыс. руб. (НДС 18 %). На эту операцию также был выставлен и зарегистрирован счет. После этого фактуру на аванс продавец регистрирует с указанием суммы НДС (7627,12 руб.) в книге продаж. Так восстанавливается часть налога, принятая к вычету по авансу.

Вывод

В НК сказано, что счет выставляется в течение 5 дней с момента получения денег. Но если поступление средств и отгрузка прошли в одном налоговом периоде, то база для расчета НДС искажена не будет. То есть документ можно не выписывать. Плюс такой схемы в том, что покупатель может принять НДС к вычету и закрыть квартал. Но такая схема вызывает массу споров с налоговой. И отстаивать свои права приходится в суде. Чтобы избежать проблем, можно выставлять счет на каждую поставку, а распечатывать его по требованию контрагента. Так и налоговая не будет предъявлять претензий, и покупатели смогут всегда принять НДС к вычету. Но такая схема добавит много бумажной работы бухгалтеру.

1С:Предприятие 8.2 /

Управление торговым предприятием для Украины /

Расчеты с контрагентами

Предварительная оплата

Отображение задолженности в отчетности

Акт об оказании услуг

Приведенные в методиках рекомендации моделировались в конфигурации » Бухгалтерия для Украины «, редакция 1.2. Данная методика применима также для конфигурации » Управление торговым предприятием для Украины «, редакция 1.2.

В данной статье будет рассмотрены особенности отражения взаиморасчетов с контрагентами при ведении взаиморасчетов по документам и без выделения авансов.

ПРИМЕР

15.12.2011 предприятие перечислило поставщику-резиденту предоплату за оказываемые услуги.

20.12.2011 был получен акт выполненных работ от поставщика.

В конфигурации «Бухгалтерия для Украины» включение признака ведения взаиморасчетов с контрагентами по документам осуществляется в настройках параметров учета (меню «Предприятие») на закладке » Расчеты с контрагентами «.

В конфигурации «Управление торговым предприятием для Украины» включение признака ведения взаиморасчетов с контрагентами по документам осуществляется в настройках параметров учета (меню «Сервис» – «Настройка учета») на закладке «Параметры бухгалтерского учета» – «Прочий аналитический учет «.

Внимание!

Для того чтобы была возможность выбора расчетного документа в момент отражения факта поступления услуг, для договора с поставщиком должно быть установлено ведение взаиморасчетов по расчетным документам.

Предварительная оплата

Для отражения предварительной оплаты следует воспользоваться документом » Платежное поручение исходящее «.

В документе обязательно следует указать счет учета расчетов по авансам.

Если в документе не выбран счет авансов, это интерпретируется алгоритмом закрытия авансов, как информацию о том, что авансы закрывать не нужно. В этом случае всегда возникает новый долг по документу поступления и никаких действий по закрытию долга не производится.

Для автоматического закрытия долга необходимо в качестве счета авансов выбрать счет взаиморасчетов с поставщиком 631.

Обращаем внимание, что при проведении в качестве 3-го аналитического разреза по счету взаиморасчетов будет указан текущий документ.

Согласно п. 198.2 НКУ возникает право плательщика налога на отнесение сумм налога к налоговому кредиту, который ещё не подтвержден.

По факту получения налоговой накладной от поставщика её необходимо зарегистрировать в программе при помощи документа » Регистрация входящего налогового документа «. Так как вопросы налогового учета в данной статье не рассматриваются, то подробно останавливаться на этой операции мы не будем.

Отображение задолженности в отчетности

В случае использования счетов основной задолженности в качестве счетов авансов, измениться заполнение соответствующих строк баланса.

Если при авансовой оплате используются счета авансов (3711, 6811), незакрытые суммы по авансовым оплатам будут отражены в соответствующих строках регламентированного отчета «Баланс»:

- в строке 180 «Дебіторська заборгованість за розрахунками за виданими авансами»;

- в строке 540 «Кредиторська заборгованість за товари, роботи, послуги з одержаних авансів»).

Если при авансовой оплате используются счета основной задолженности (631, 361), незакрытые суммы по авансовым оплатам будут отражены в иных строках регламентированного отчета «Баланс»:

- в строке 210 «Інша поточна дебіторська заборгованість»;

- в строке 610 «Інші поточні зобов’язання».

Акт об оказании услуг

Факт поступления услуг от поставщика отражается при помощи документа «Поступление товаров и услуг». Информация об оказанных услуге вносится на закладке «Услуги». В качестве документа расчетов следует выбрать документ «Платежное поручение исходящее», которым была отражена предоплата поставщику. Информация о счетах учета с контрагентами находится на закладке «Счета учета расчетов». Данная закладка доступна в том случае, если в документе включено отображение счетов учета (нажата кнопка ).

При этом, возникает уже подтвержденный налоговый кредит. После проведения, документ формирует такие проводки:

Таким образом можно не использовать счета авансов. После проведенных операций результаты проведения можно посмотреть сформировав карточку счета 631.

Другие материалы по теме:

3711, 361, расчетный документ, 631, оказание услуг, баланс, налоговый кредит, долг, доплата, аванс, взаиморасчеты, платежное поручение исходящее, поступление товаров и услуг, контрагент, бухгалтерия, 8.2

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}