К нематериальным активам

Содержание

- Главный вопрос в бухгалтерском учете нематериальных активов (НМА)

- Признание нематериальных активов в балансе согласно МСФО (IAS) 38

- НМА можно приобрести на стороне или создать внутри компании

- Примеры нематериальных активов, приобретенных отдельно

- Пример внутренне-созданного НМА

- Примеры нематериальных активов, приобретенных при объединении бизнеса

- Примеры активов, которые не признаются в качестве нематериальных

- Заключение

- Определение стоимости нематериальных активов при их постановке на бухгалтерский учет в зависимости от способа их приобретения.

- Нормы главы 25 НК РФ о нематериальных активах

- Нормы ГК РФ об объектах, признаваемых в налоговом учете нематериальными активами

- Определение первоначальной стоимости НМА

- НМА не подлежат исключению из состава амортизируемого имущества

- Первоначальная стоимость НМА не подлежит изменению

- Списание НМА до окончания СПИ

- Нематериальные активы — это …

- Признаки нематериальных активов

- Амортизация нематериальных активов

- Пример расчета амортизации нематериальных активов

- Учет нематериальных активов

Нематериальные активы это авторские права, патенты, лицензии на использование интеллектуальной собственности, лицензии на определенные виды деятельности, списки клиентов, франшизы, научные знания, технологии, новые производственные процессы, знание рынков, товарные знаки и многое другое. Не всё из перечисленного может соответствовать определению нематериального актива для целей бухгалтерского учета, и не всё признается в бухгалтерском балансе в качестве активов. Учет нематериальных активов (НМА) регулируется международным стандартом МСФО (IAS) 38 «Нематериальные активы», в России — ПБУ 14 «Учет нематериальных активов».

Нематериальные активы это авторские права, патенты, лицензии на использование интеллектуальной собственности, лицензии на определенные виды деятельности, списки клиентов, франшизы, научные знания, технологии, новые производственные процессы, знание рынков, товарные знаки и многое другое. Не всё из перечисленного может соответствовать определению нематериального актива для целей бухгалтерского учета, и не всё признается в бухгалтерском балансе в качестве активов. Учет нематериальных активов (НМА) регулируется международным стандартом МСФО (IAS) 38 «Нематериальные активы», в России — ПБУ 14 «Учет нематериальных активов».

- Определение и признание нематериальных активов

- Примеры нематериальных активов — что к ним относится в бухгалтерском балансе

В современной основанной на знаниях экономике изменилась оценка значимости активов. В некоторых отраслях экономики нематериальные активы становятся более критичными, чем материальные производственные мощности. Например, Делл Компьютерс представляет собой не что иное, как торговую компанию с дорогим брендом, а собственно производство компьютерной техники выполняется сторонними подрядчиками в странах с низкой стоимостью труда. Интеллектуальная собственность*, бренды, сети продаж, дизайн, модели ведения бизнеса становятся всё более необходимыми составляющими для процветания компаний, а при недостаточном внимании к этим элементам могут послужить причиной неудачи.

*Интеллектуальная собственность — это неосязаемый элемент, который возникает из человеческого творчества или интеллекта (т.е. состоит из человеческих знаний и идей) и имеет коммерческую ценность (например, авторские художественные произведения, запатентованные методы ведения бизнеса, запатентованные промышленные процессы).

Главный вопрос в бухгалтерском учете нематериальных активов (НМА)

Когда компания покупает оборудование, нет вопроса, капитализировать понесенные на покупку расходы или нет. Конечно, капитализировать, поскольку оборудование материально и это актив, который будет генерировать доходы не один год. Нематериальные активы не имеют физической формы, но несмотря на это также могут приносить экономические выгоды в течение долгого времени (и пять, и десять лет). Компании несут всё больше расходов на создание или приобретение чего-то нематериального, но приносящего доход. И главный вопрос в бухгалтерском учете в этой связи — какие расходы мы можем капитализировать в качестве нематериального актива, а какие обязаны списать на расходы периода?

Признание нематериальных активов в балансе согласно МСФО (IAS) 38

Официальное определение нематериального актива (НМА) в международном стандарте состоит из нескольких частей.

Сначала дается собственно определение: «нематериальный актив — это идентифицируемый немонетарный актив, не имеющий физической формы». Затем в пунктах 8-17 приводится объяснение 1) идентифицируемости, 2) контроля над активом и 3) будущих экономических выгод. Всё это тоже является частью определения. В пунктах 21-23 приводятся критерии признания нематериального актива, а именно: есть вероятность получения будущих экономических выгод и себестоимость может быть надежно оценена.

И далее сказано, что для признания статьи в качестве нематериального актива предприятие должно продемонстрировать, что эта статья отвечает:

- (a) определению нематериального актива (см. пункты 8–17)

- (b) критериям признания (см. пункты 21–23)

Если суммировать всё выше перечисленное, то ключевые слова в отношении нематериальных активов:

- 1) немонетарный, не имеющий физической формы

- 2) идентифицируемый

- 3) контролируется компанией

- 4) вероятен приток экономических выгод в будущем

- 5) себестоимость может быть надежно оценена

- 6) срок службы более года

Чтобы признать нематериальный актив в балансе, нужно проверить выполнение всех этих шести пунктов.

Пояснения по пункту «не имеющий физической формы»

Нематериальные активы не имеют физической формы. При этом некоторые нематериальные активы содержатся на физическом носителе, таком как компакт-диск (в случае программного обеспечения), юридическая документация (в случае лицензии или патента) или DVD диск (содержащий фильм). При определении того, учитывается ли актив, включающий как нематериальные, так и материальные элементы, в качестве основных средств или как НМА, компания оценивает, какой элемент является более значимым.

Например, программное обеспечение для автомобиля, который не может работать без этого программного обеспечения, является неотъемлемой частью автомобиля и учитывается в составе основного средства. То же самое относится к операционной системе компьютера. Однако, когда программное обеспечение не является неотъемлемой частью соответствующего оборудования, такое программное обеспечение рассматривается как нематериальный актив. В результате научно-исследовательских разработок могут быть получены прототип или модель нового изделия, которые имеют материальную форму. Но сам по себе прототип или модель вторичны по отношению к знанию, которое является основным результатом этих работ, а знание — нематериально.

Идентифицируемость

Актив удовлетворяет критерию идентифицируемости, если он:

- (a) является отделяемым, т. е. может быть отсоединен или отделен и продан, передан, защищен лицензией, предоставлен в аренду или обменен индивидуально или вместе с относящимся к нему договором, активом или обязательством, независимо от того, намеревается ли компания так поступить; или

- (b) является результатом договорных или других юридических прав, независимо от того, можно ли эти права передавать или отделять от предприятия или от других прав и

обязательств.

В некоторых случаях расходы, понесенные компанией для получения будущих экономических выгод, не приводят к созданию нематериального актива, который соответствует критериям признания МСФО 38. Такие расходы часто описываются как создание гудвилла внутри компании. Внутренне созданный гудвилл не соответствует определению нематериального актива, поскольку он не является идентифицируемым ресурсом (т.е. он не является отделимым и не возникает в результате договорных или других законных прав), контролируемых компанией, и его стоимость не может быть надежно оценена.

Контроль

п. 13, МСФО 38 Компания контролирует актив, если обладает правом на получение будущих экономических выгод, проистекающих от лежащего в его основе ресурса, а также на ограничение доступа других лиц к этим выгодам.

На русский язык переводчики стандарта перевели «обладает правом на получение будущих экономических выгод», в английском языке это звучит несколько сильнее «has the power to obtain the future economic benefits», т.е. имеет властные полномочия.

Обычно такой контроль осуществляется с помощью юридической защиты, например, через регистрацию прав в виде патентов, лицензий, товарных знаков. В отсутствие юридически закрепленных прав продемонстрировать наличие контроля сложнее. Тем не менее, юридическое обеспечение права не является необходимым условием для наличия контроля над активом, поскольку компания может контролировать будущие экономические выгоды другим способом, например, путем сохранения нематериального актива в секрете. Доказательством контроля в отсутствие юридических прав могут служить обменные операции с активом (продажа нематериального актива).

Определение контроля в МСФО (IAS) 38 «Нематериальные активы» аналогично тому, что записано в пункте 33 МСФО (IFRS) 15 «Выручка»:

Контроль над активом относится к способности определять способ его использования и получать практически все оставшиеся выгоды от актива. Контроль включает в себя способность препятствовать определению способа использования и получению выгод от актива другими организациями.

Будущие экономические выгоды

Будущие экономические выгоды, вытекающие из нематериального актива, могут включать выручку от реализации продукции или услуг, полученных с помощью НМА, экономию затрат или другие выгоды, связанные с использованием актива компанией.

Надежная оценка себестоимости и срок службы более года не требуют каких-то дополнительных пояснений. Эти критерии являются общими как для материальных активов — основных средств, так и для нематериальных активов.

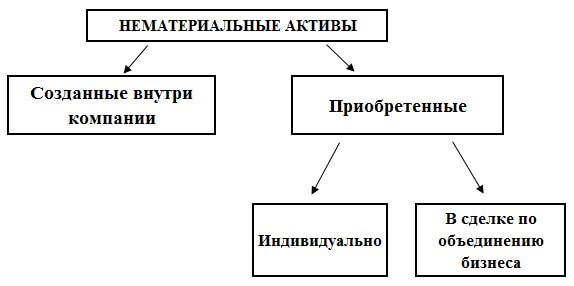

НМА можно приобрести на стороне или создать внутри компании

Все нематериальные активы можно разделить на те, которые создаются внутри компании, и приобретенные со стороны. Трактовка расходов на создание нематериальных активов внутри компании оставляет большой простор для манипуляций в отчетности при недостаточном регулировании этой сферы бухгалтерского учета. Ведь всегда заманчиво капитализировать расходы и показать как можно больше активов в балансе, тем самым завысив прибыль. Поэтому стандарт МСФО 38 прописывает определенные условия для признания в финансовой отчетности внутренне-созданных нематериальных активов (научно-исследовательские проекты). А капитализация собственных расходов компаний на рекламу, на создание брендов, на укрепление отношений с клиентами прямо запрещена этим стандартом.

С приобретенными нематериальными активами дело обстоит проще: они имеют историческую стоимость, сама сделка по покупке свидетельствует о выполнении критерия идентифицируемости. Такие нематериальные активы могут приобретаться как индивидуально, так и вместе с другими активами и обязательствами при покупке бизнеса. Как правило, большинство нематериальных активов признается именно в сделках по объединению бизнеса.

Примеры нематериальных активов, приобретенных отдельно

МСФО (IAS) 38 предлагает следующую группировку нематериальных активов по классам в зависимости от их характера и способа использования в деятельности компании. Этот список приведен в стандарте для примера в главе о раскрытии информации. Для обеспечения пользователей финансовой отчетности наиболее уместной информацией компании могут разбить классы на более мелкие группы или наоборот объединить их в более крупные категории.

- (a) фирменные наименования;

- (b) титульные данные и названия публикуемых изданий;

- (c) компьютерное программное обеспечение;

- (d) лицензии и франшизы;

- (e) авторские права, патенты и другие права промышленной собственности, права на обслуживание и эксплуатацию;

- (f) рецепты, формулы, модели, чертежи и прототипы; и

- (g) нематериальные активы в процессе разработки.

Пример 1. Приобретенная торговая марка.

Компания владеет торговой маркой, приобретенной у конкурента. Торговая марка юридически защищена путем регистрации в местном правительстве.

Название бренда (товарный знак, товарная марка) является нематериальным активом компании. Это неденежный актив (т.е. он не является активом к получению в фиксированной или определяемой сумме денег) и он не имеет физической формы (поскольку это юридическое право). Идентифицируемость подтверждается правовой защитой через регистрацию и возможностью продажи (то есть актив является отделимым). Контроль подтверждается юридической защитой. Компания приобрела торговую марку в расчете на увеличение будущих доходов за счет продажи продукции и за счет того, что конкуренты не будут продавать такую продукцию (будущие экономические выгоды). Приобретенная торговая марка признается в балансе как нематериальный актив.

Пример 2. Франшиза

Компания имеет эксклюзивную лицензию на пять лет на управление отделениями быстрого питания в определенной юрисдикции по договору франшизы.

Франшиза — это нематериальный актив, она не имеет физической формы (поскольку это право) и поддаётся идентификации (поскольку она возникает из договорного права). Согласно договору эксклюзивное право на деятельность в конкретной юрисдикции предоставлено на пять лет, в течение который компания будет получать экономические выгоды от продаж в точках быстрого питания под известным брендом. Контроль над будущими экономическими выгодами подтверждается наличием юридической защиты и тем, что лицензия является эксклюзивной (никто другой не может организовать точки быстрого питания под этим брендом в этой юрисдикции).

Пример 3. Права на фильмы и звукозаписи

Компания владеет эксклюзивными правами на аудиовизуальные материалы — фильмы и звукозаписи, которые защищены юридически. Лицензии на использование фильмов и аудиозаписей компания предоставляет своим клиентам.

Цифровой аудиовизуальный материал представляет собой нематериальный актив.

Этот актив:

- неденежный, поскольку он не является ни валютой, ни активом к получению в фиксированной или определяемой сумме денег;

- не имеет физической формы — ценность физического актива, на котором хранятся аудиовизуальные материалы (например, DVD, компьютерный жесткий диск), не значительна по сравнению с ценностью фильма или звукозаписи

- идентифицируемый, так как является отделимым, что подтверждается возможностью компании лицензировать этот актив для других;

- контроль подтверждается юридической защитой и возможностью компании лицензировать этот актив с целью получения экономических выгод в форме лицензионных платежей

- будущие экономические выгоды — выплаты по лицензии

Пример 4. Права регистрации игроков футбольного клуба

Компания-футбольный клуб владеет правами на регистрацию нескольких футбольных игроков, которые она приобрела у других футбольных клубов.

Приобретенные права регистрации игроков отвечают определению нематериального актива, приведенному в МСФО 38. Это идентифицируемый актив, потому что права на игрока могут быть проданы, т.е. они отделяемы. Контроль подтверждается юридической защитой данного актива, а экономические выгоды возникают из выручки, которую заработает футбольный клуб на продаже билетов, прав на трансляции матчей, призовых за выступления в футбольных турнирах.

УЕФА разрешает капитализировать в отчетности только приобретенных игроков, эти игроки представляют нематериальные активы (за исключением гудвилла) каждого футбольного клуба. Стоимость доморощенных игроков (выпускников футбольных академий клубов) и свободных агентов (игроки, за трансфер которых клуб не платил) не капитализируется в бухгалтерском балансе.

Пример внутренне-созданного НМА

Пример 5. Секретная формула

Компания разработала формулу, которую она использует для производства уникального клея. Клей является ведущим продуктом на рынке благодаря своей уникальной смеси химических веществ. Специальная формула известна только двум владельцам-менеджерам компании. Многие конкуренты попытались купить формулу у компании, но никому не удалось это сделать. Формула не защищена патентом или другими способами, но компания приложила все усилия, чтобы держать её в секрете.

Формула соответствует определению нематериального актива. Актив неденежный и не имеет физической формы. Критерий идентифицируемости выполняется, так как формула может быть продана (т.е. актив отделим). Хотя формула не защищена юридическими правами, компания имеет контроль над активом, сохраняя формулу клея в секрете от конкурентов.

Поскольку это внутренне-созданный нематериальный актив, его признание в балансе возможно только при выполнении всех условий, записанных в стандарте МСФО 38.

НМА, создаваемый внутри компании, может быть признан только в момент, когда компания может продемонстрировать:

- (a) Техническую осуществимость завершения создания НМА так, чтобы его можно было использовать или продать.

- (b) Намерение завершить создание НМА и использовать или продать его.

- (c) Способность использовать или продать НМА.

- (d) То, каким образом НМА будет создавать вероятные будущие экономические выгоды. Помимо прочего, компания может продемонстрировать наличие рынка для продукции НМА, или самого НМА, либо, если этот актив предполагается использовать для внутренних целей, может продемонстрировать полезность такого нематериального актива.

- (e) Наличие достаточных технических, финансовых и прочих ресурсов для завершения

разработки, использования или продажи НМА. - (f) Способность надежно оценить затраты, относящиеся к нематериальному активу в

процессе его разработки.

Примеры нематериальных активов, приобретенных при объединении бизнеса

Пример 6. Заказы на производство

Компания приобрела контролирующую долю в дочерней компании. Дочерняя компания имеет контракты с покупателями на покупку произведенной продукции.

Портфель производственных заказов, приобретенный в результате объединения бизнеса, соответствует правовому критерию наличия контроля (он возникает из договоров с клиентами). Это верно, даже если в договорах с клиентами прописано условие, что заказы на покупку могут быть аннулированы. Такой НМА признается отдельно от гудвила в консолидированной отчетности. Однако в случае, если не существует истории или признаков обменных операций для такого же или аналогичного актива, то его справедливая стоимость не может быть надежно оценена, так как оценка будет зависеть от неизмеримых переменных. В этом случае такой актив не признается.

Пример 7. НИОКР при объединении бизнеса

Компания Альфа приобрела контроль в дочерней компании Бета. Бета имеет находящийся в процессе осуществления научно-исследовательский проект, который не был отражен в отчетности Беты, так как не были выполнены необходимые условия МСФО 38 для капитализации затрат по проекту. Справедливая стоимость всего проекта на момент покупки Беты Альфой может быть надежно оценена.

Находящийся в процессе осуществления проект в области исследований и разработок, приобретенный при объединении бизнеса, удовлетворяет определению нематериального актива, так как сам факт продажи компании на дату приобретения свидетельствует, что обе стороны ожидают будущие экономические выгоды от данного проекта. Неопределенность в конечном результате от такого проекта отражается в оценке его справедливой стоимости. Проект может быть отделен от гудвила (идентифицируемость), компания Альфа способна контролировать поступление будущих экономических выгод от проекта. Поэтому вся стоимость проекта признается как отдельный нематериальный актив.

Иными словами для внутренне-создаваемых НМА необходимые для признания критерии считаются выполненными, если такие НМА приобретены в сделке по покупке бизнеса. И если справедливая стоимость такого актива может быть надежно оценена, то он должен быть признан в составе нематериальных активов.

Пример 8. Приобретение торговой марки при объединении бизнеса

Предприятие приобрело ряд связанных с маркетингом активов (торговые марки) при объединении бизнеса.

Когда торговая марка защищена юридически (например, путем регистрации в государственных учреждениях) и приобретена в результате покупки бизнеса, торговая марка является нематериальным активом. Она признается в качестве НМА в консолидированной финансовой отчетности, если её стоимость может быть надежно оценена (есть история или признаки обменных операций для аналогичных активов).

![]()

Примеры активов, которые не признаются в качестве нематериальных

Пример 9. Квоты на вылов рыбы, удерживаемые для продажи

Компания, которая торгует передаваемыми лицензиями на рыбную ловлю, приобрела 1000 лицензий, каждая из которых дает право владельцу выловить одну тонну рыбы в водах указанной юрисдикции. Компания не владеет рыболовным флотом и не собирается ловить рыбу. Она рекламирует лицензии для продажи по цене, установленной таким образом, чтобы получить 40-процентную маржу валовой прибыли.

Хотя каждая лицензия удовлетворяет определению нематериального актива, эти лицензии не классифицируются как нематериальные активы компании. Лицензии представляют собой товарно-материальные запасы предприятия, так как они являются активами, удерживаемыми для продажи в ходе обычной деятельности.

Пример 10. Внутренне-созданный список клиентов

Благодаря приложенным усилиям на построение отношений с клиентами (например, с помощью рекламы) компания ожидает, что её клиенты будут и далее покупать продукцию компании. Контрактов с этими клиентами нет.

В отсутствие юридических прав для защиты отношений компании со своими клиентами у компании обычно недостаточно контроля над ожидаемыми экономическими выгодами от таких отношений с клиентами. Внутренне-созданные списки клиентов не соответствуют определению нематериального актива и не могут быть признаны в балансе, но приобретенные списки клиентов могут претендовать на признание.

Пример 11. Внутренне-созданный бренд

Компания имеет успешный бренд, который позволяет ей взимать премию за свои товары. Компания продолжает тратить значительные суммы на поддержание и дальнейшее развитие бренда (например, спонсируя местные спортивные мероприятия, спонсируя отдельные культурные мероприятия и рекламируя бренд).

Расходы, понесенные при разработке бренда, не соответствуют критериям признания согласно МСФО (IAS) 38. Расходы на спонсорство и рекламу не признаются в качестве нематериального актива. Их нельзя отличить от затрат, связанных с развитием бизнеса в целом. Затраты признаются в качестве расходов в том периоде, в котором они понесены.

Пример 12. Права на воду

Группа приобрела квоты на приобретение воды в рамках объединения бизнеса. Эти квоты обладают чрезвычайной ценностью для производителей, работающих в этой юрисдикции, потому что без этих квот компании не могут приобретать воду для производственного процесса. Местные власти предоставляют квоты на фиксированные периоды времени (обычно 10 лет), не требуя практически никакой оплаты, но количество квот ограничено. Возобновление квот по истечении срока действия гарантировано при небольших или нулевых расходах на продление. Квоты не могут быть проданы, кроме как в рамках продажи бизнеса в целом, поэтому на них не существует вторичного рынка. Если производитель передает квоты в местный орган власти, ему запрещается повторная заявка на приобретение квот на воду.

Компания перестанет существовать, если у нее не будет квот на воду. Эти юридически оформленные права (квоты) нельзя отделить от бизнеса в целом. Таким образом, квоты на воду не будут учитываться в качестве отдельного нематериального актива, приобретенного в результате объединения бизнеса, поскольку их справедливая стоимость не может быть надежно измерена (нет рынка), и они не могут быть отделены от гудвилла.

Заключение

Не всё, что нематериально и приносит доходы прямо или косвенно признается в качестве нематериальных активов в балансе. Ныне действующий стандарт МСФО (IAS) 38 (также как и ПБУ 14) запрещает признавать в качестве нематериальных активов квалифицированный персонал компаний, расходы на создание бренда или списков клиентов.

Между тем для многих видов деятельности (как в сфере услуг, так и в сфере производства, скажем, в конструкторских бюро) персонал становится всё большей и большей ценностью. Что вполне объяснимо: человеческая деятельность становится все более и более интеллектуальной. Промышленные роботы для автоматизированных линий производства чего-либо заключают в себе накопленные знания (интеллектуальный потенциал) нынешних и предыдущих поколений в несоизмеримо большей степени, чем примитивные орудия труда вроде отвертки или лопаты.

Если компания начинает исследовательский проект с целью создания нового лекарства, то успех этого проекта во многом зависит от людей, обладающих соответствующими знаниями. Честно говоря, не имею представления, заключают ли западные фармацевтические компании контракты, подобные тем, которые распространены в игровых видах спорта. Когда игрок имеет право покинуть клуб только в определенные периоды времени и по согласованию с клубом, который имеет право регистрации игрока. Наверное, спорт это единственный пример, где персонал в той или иной форме является нематериальным активом. Но и в спорте не все возможные активы учитываются: доморощенные игроки футбольных клубов не признаются в качестве нематериальных активов. Но если права регистрации таких молодых игроков будут проданы в другой клуб, то это принесет существенный доход вырастившему их клубу. То есть и в данном случае финансовая отчетность не содержит полной информации о всех источниках будущих доходов компании.

Возможно, в будущем будут выработаны иные критерии для признания нематериальных активов, и грядущим поколениям лет через 50 наша современная финансовая отчетность покажется поразительно неполной.

Другие статьи по теме «Международные стандарты»:

- Оценка нематериальных активов в бухгалтерском учете

- IFRS 16 Leases — новый международный стандарт по учету аренды

- МСФО IFRS 15: дебиторская задолженность в балансе — это безусловное право на получение оплаты

- Показатель EPS — формула расчёта. Базовая прибыль на акцию

- Справедливая стоимость МСФО. Ее использование для оценки стоимости активов. Новый стандарт IFRS 13 (часть 1)

- Операционная и финансовая аренда — это стандарт МСФО (IAS) 17

Вернуться на главную страницу

Основным нормативным документом для учета НМА в коммерческих организациях (кроме кредитных) является Положение по бухгалтерскому учету «Учет нематериальных активов» (ПБУ 14/2007).

Нематериальные активы — это созданные или приобретенные организациями объекты, которые используются в хозяйственной деятельности в течение периода, превышающего 12 месяцев, имеют денежную оценку, обладают способностью отчуждения и приносят доходы, но не являются при этом материально-вещественными ценностями.

Виды НМА:

-

произведения науки, литературы и искусства;

-

программы для ЭВМ;

-

изобретения;

-

полезные модели;

-

селекционные достижения;

-

секреты производства (ноу-хау);

-

товарные знаки и знаки обслуживания.

В составе нематериальных активов учитывается также деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Признаки НМА, которые подлежат признанию в БУ (в соответствии с ПБУ 14/2007 «Нематериальные активы»):

1. Объект не имеет материально-овеществленной формы;

2. Объект можно идентифицировать и выделить среди других объектов;

3. Возможно достоверно определить его фактическую (первоначальную) стоимость

4. Предполагается его использование более 12 мес. или в течение определенного операционного цикла;

5. Он может приносить экономическую выгоду компании в будущем, подлежит использованию при выполнении работ, оказании услуг или для административно-управленческих нужд;

6. Компания имеет официальное право на получение выгод от использования объекта;

7. Имеется контроль над объектом;

8. Компания не планирует продажу объекта в течение 1 года (или обычного операционного цикла).

Определение стоимости нематериальных активов при их постановке на бухгалтерский учет в зависимости от способа их приобретения.

К нематериальным активам относятся произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные знаки и знаки обслуживания.

В учете и отчетности НМА отражают по первоначальной на счете 04 и остаточной стоимости. Отдельно отражают амортизацию нематериальных активов.

Первоначальная стоимость определяется для объектов:

• внесенных в счет вкладов в уставный каптал (фонд) — по договоренности сторон (согласованной стоимости);

• приобретенных за плату у других организаций и лиц — по фактически произведенным затратам на приобретение объектов и доведение их до состояния, пригодного к использованию;

• полученных безвозмездно от других организаций и лиц — по рыночной стоимости на дату оприходования.

Затраты по приобретению нематериальных активов включают суммы, выплаченные продавцу объекта, посредникам, за информационные и консультационные услуги, регистрационные сборы и пошлины, таможенные расходы и другие расходы, связанные с приобретением объектов.

Расходы по созданию нематериальных активов и доведению их до состояния, пригодного к использованию, складываются из начисленной соответствующим работникам оплаты труда, отчислений на социальные нужды, материальных затрат и общепроизводственных и общехозяйственных расходов.

Нематериальные активы, поступающие в организацию в порядке обмена на какое-либо имущество, оценивают исходя из стоимости обмениваемого имущества.

Оценка нематериальных активов, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу ЦБ РФ, действующему на дату приобретения объекта.

Стоимость нематериальных активов, по которой они приняты к учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации.

Нематериальные активы (НМА)– исключительные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течении длительного времени.

Исключительные права представляют собой возможность распоряжаться объектом интеллектуальной собственности в любой форме и любым способом (путем воспроизведения, распространения, передачи в эфир и т.п.).

Объект может быть учтен в качестве нематериального актива, если соблюдается единовременное выполнение следующих условий:

а) отсутствие материально-вещественной (физической) структуры;

б) возможность идентификации (выделения, отделения) организацией от другого имущества;

в) использование в производстве продукции, при выполнении или оказании услуг либо для управленческих нужд организации;

г) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается последующая перепродажа данного имущества;

е) способность приносить организации экономические выгоды (доход) в будущем;

ж) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.).

К нематериальным активам относятся:

— исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

— исключительное авторское право на программы для ЭВМ, базы данных;

— имущественное право автора на топологии интегральных микросхем;

— исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

— исключительное право патентообладателя на селекционные достижения.

Также к нематериальным активам относится деловая репутация организации и организационные расходы.

Деловая репутация возникает только в результате приобретения организации как имущественного комплекса в целом и определяется как разница между покупной ценой организации и стоимостью по бухгалтерскому балансу всех ее активов и обязательств.

Организационные расходы — расходы, связанные с образованием юридического лица, признанные в соответствии с учредительными документами частью вклада участников (учредителей) в уставный (складочный) капитал организации. Сюда относятся расходы по оформлению учредительных документов, оплате регистрационных сборов, затраты на изготовление печатей, штампов и т.п.

Учетной единицей нематериальных активов является инвентарный объект – совокупность прав, возникающих из одного патента, свидетельства, договора уступки прав и т.п.

Нематериальные активы принимаются к бухгалтерскому учету по первоначальной стоимости, которая определяется в зависимости от способа поступления нематериальных активов в организацию (см. таблицу 9.3).

Способы оценки нематериальных активов

Таблица 9.3

| Способ поступления НМА в организацию |

Способ оценки |

|

Покупка |

Фактические расходы на приобретение |

|

Создание внутри организации |

Сумма фактических расходов на создание, изготовление, за исключением НДС и др. возмещаемых налогов |

|

Вклад в уставный капитал |

Денежная оценка, согласованная с учредителями организации |

|

По договору дарения |

Рыночная стоимость на дату принятия к бухгалтерскому учету |

|

По договору, предусматривающему оплату неденежными средствами |

Стоимость товаров (иных ценностей), подлежащих передаче в счет погашения задолженности |

К фактическим расходам на приобретение нематериальных активов относятся:

— суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

— суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериальных активов;

— регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя;

— невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов;

— вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект нематериальных активов;

— иные расходы, непосредственно связанные с приобретением нематериальных активов.

Стоимость нематериальных активов, по которой они приняты к бухгалтерскому учету, не подлежит изменению.

Если стоимость нематериальных активов при приобретении выражена в иностранной валюте, то они принимаются к учету в оценке в рублях, полученной путем пересчета иностранной валюты по курсу ЦБ РФ, действующему на дату приобретения организацией данных объектов.

СТРУКТУРНО-ЛОГИЧЕСКИЕ СХЕМЫ

НЕМАТЕРИАЛЬНЫЕ АКТИВЫ (НМА) – исключительные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течении длительного времени

КРИТЕРИИ ОТНЕСЕНИЯ АКТИВОВ К НЕМАТЕРИАЛЬНЫМ

а) отсутствие материально-вещественной (физической) структуры;

б) возможность идентификации (выделения, отделения) организацией от другого имущества;

в) использование в производстве продукции, при выполнении или оказании услуг либо для управленческих нужд организации;

г) использование в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

д) организацией не предполагается последующая перепродажа данного имущества;

е) способность приносить организации экономические выгоды (доход) в будущем;

ж) наличие надлежаще оформленных документов, подтверждающих существование самого актива и исключительного права у организации на результаты интеллектуальной деятельности (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака и т.п.)

|

СПОСОБЫ ОЦЕНКИ НЕМАТЕРИАЛЬНЫХ АКТИВОВ |

|

|

Способ поступления НМА в организацию |

Способ оценки |

|

Покупка |

Фактические расходы на приобретение |

|

Создание внутри организации |

Сумма фактических расходов на создание, изготовление, за исключением НДС и др. возмещаемых налогов |

|

Вклад в уставный капитал |

Денежная оценка, согласованная с учредителями организации |

|

По договору дарения |

Рыночная стоимость на дату принятия к бухгалтерскому учету |

|

По договору, предусматривающему оплату неденежными средствами |

Стоимость товаров (иных ценностей), подлежащих передаче в счет погашения задолженности |

ФАКТИЧЕСКИЕ РАСХОДЫ НА ПРИОБРЕТЕНИЕ НМА

— суммы, уплачиваемые в соответствии с договором уступки (приобретения) прав правообладателю (продавцу);

— суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением нематериальных активов;

— регистрационные сборы, таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя;

— невозмещаемые налоги, уплачиваемые в связи с приобретением объекта нематериальных активов;

— вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект нематериальных активов;

— иные расходы, непосредственно связанные с приобретением нематериальных активов

|

Афоризм |

Когда мы говорим об управлении временем, смешно беспокоиться о скорости, не решив вопроса о направлении, сберегать минуты, попусту теряя годы.

Стивен Кови.

Какие объекты можно отнести к нематериальным активам (НМА) для целей налогового учета? Как определить первоначальную стоимость нематериальных активов? Какими документами оформляется принятие их к учету? Ответы на эти и другие вопросы узнаете из данной статьи.

Нормы главы 25 НК РФ о нематериальных активах

Согласно п. 1 ст. 256 НК РФ в целях применения гл. 25 НК РФ амортизируемым имуществом признаются результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой) и используются им для извлечения дохода. Амортизируемым имуществом признаются результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 100 000 руб.

В соответствии с п. 3 ст. 257 НК РФ для целей налогообложения НМА считаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производственных целях в течение длительного времени (свыше 12 месяцев).

Этой нормой определено, что для признания нематериального актива необходимо наличие не только способности приносить налогоплательщику экономические выгоды (доход), но и надлежаще оформленных документов. Они должны подтверждать существование самого НМА и (или) исключительного права у налогоплательщика на результаты интеллектуальной деятельности.

Далее в п. 3 ст. 257 НК РФ содержится перечень исключительных прав на те или иные объекты, которые относятся к НМА.

Для того чтобы правильно квалифицировать нематериальный актив, обратимся к нормам ГК РФ.

Нормы ГК РФ об объектах, признаваемых в налоговом учете нематериальными активами

Согласно п. 1 ст. 1225 ГК РФ интеллектуальной собственностью являются результаты интеллектуальной деятельности (произведения науки, литературы и искусства, программы для ЭВМ, базы данных, объекты патентных прав и т. д.) и приравненные к ним средства индивидуализации (товарные знаки, знаки обслуживания, коммерческие обозначения), которым предоставляется правовая охрана.

При этом интеллектуальные права не зависят от права собственности на материальный носитель (вещь), в котором выражены соответствующие результаты интеллектуальной деятельности или средство индивидуализации (п. 1 ст. 1227 ГК РФ).

Статьей 1228 ГК РФ определено, что автором результата интеллектуальной деятельности признается гражданин, творческим трудом которого создан такой результат (п. 1). Именно у автора первоначально возникает исключительное право на результат интеллектуальной деятельности, созданный творческим трудом. Это право может быть передано автором другому лицу по договору (п. 3).

Правообладатель может распорядиться принадлежащим ему исключительным правом любым не противоречащим закону и существу такого права способом (п. 1 ст. 1233 ГК РФ), в том числе путем:

- отчуждения по договору другому лицу (договор об отчуждении исключительного права);

- предоставления другому лицу права использования результата интеллектуальной деятельности или средства индивидуализации в установленных договором пределах (лицензионный договор). Заключение данного договора не влечет за собой переход исключительного права к лицензиату.

Правообладатель может распоряжаться исключительным правом, по своему усмотрению разрешать или запрещать другим лицам использовать результат интеллектуальной деятельности или средство индивидуализации. Отсутствие запрета не считается согласием (разрешением) (п. 1 ст. 1229 ГК РФ).

Итак, исключительное право на результат интеллектуальной деятельности возникает либо у самого автора, либо в результате приобретения такого права по договору об отчуждении исключительного права.

По договору об отчуждении исключительного права одна сторона (правообладатель) передает или обязуется передать принадлежащее ей исключительное право на результат интеллектуальной деятельности или средство индивидуализации в полном объеме другой стороне (приобретателю) (п. 1 ст. 1234 ГК РФ). Договор заключается в письменной форме и подлежит государственной регистрации в случаях, определенных ГК РФ.

По договору об отчуждении исключительного права приобретатель обязуется уплатить правообладателю предусмотренное договором вознаграждение, если договором не установлено иное. Вознаграждение может быть выплачено в форме фиксированных разовых или периодических платежей, процентных отчислений от дохода (выручки) либо в иной форме.

Не допускается безвозмездное отчуждение исключительного права в отношениях между коммерческими организациями, если ГК РФ не предусмотрено иное (п. 3.1 ст. 1234 ГК РФ).

Исключительное право на результат интеллектуальной деятельности или средство индивидуализации переходит от правообладателя к приобретателю в момент заключения договора, если соглашением сторон не предусмотрено иное. Если договор подлежит государственной регистрации, исключительное право переходит в момент регистрации договора (п. 4 ст. 1234 ГК РФ).

Напомним, что по лицензионному договору одна сторона – обладатель исключительного права на результат интеллектуальной деятельности или средство индивидуализации (лицензиар) предоставляет или обязуется предоставить другой стороне (лицензиату) право использования такого результата или такого средства в предусмотренных договором пределах. По нему лицензиат обязуется уплатить лицензиару обусловленное договором вознаграждение, если в договоре не закреплено иное (п. 1 ст. 1235 ГК РФ).

Переход исключительного права на результат интеллектуальной деятельности или средство индивидуализации к другому лицу без заключения договора с правообладателем допускается в случаях и по основаниям, которые установлены законом, в том числе в порядке универсального правопреемства (наследование, реорганизация юридического лица) и при обращении взыскания на имущество правообладателя (ст. 1241 ГК РФ).

Далее (в таблице) представлены список нематериальных активов, признаваемых таковыми для целей налогообложения в п. 3 ст. 257 НК РФ, и ссылки на нормы ГК РФ, регулирующие возникновение и использование исключительных прав на эти активы.

|

Нематериальный актив |

Норма п. 3 ст. 257 НК РФ |

Норма ГК РФ |

|

Исключительное право: – патентообладателя на изобретение, промышленный образец, полезную модель |

Подпункт 1 |

Статьи 1345 – 1407 |

|

– автора и иного правообладателя на использование программы для ЭВМ, базы данных |

Подпункт 2 |

Статьи 1259, 1261, 1262, 1280, 1286, 1296, 1297 |

|

– автора или иного правообладателя на использование топологии интегральных микросхем |

Подпункт 3 |

Статьи 1448 – 1464 |

|

– на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование |

Подпункт 4 |

Статьи 1473 – 1541 |

|

– патентообладателя на селекционные достижения |

Подпункт 5 |

Статьи 1408 – 1447 |

|

– на аудиовизуальные произведения |

Подпункт 7 |

Статья 1263 |

|

Владение ноу-хау, секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта |

Подпункт 6 |

Статьи 1465 – 1472 |

Определение первоначальной стоимости НМА

НМА приобретен за плату

Первоначальная стоимость амортизируемых НМА определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования (например, патентные и иные аналогичные пошлины, оплата услуг патентного поверенного и т. д.). В стоимости НМА не учитываются НДС и акцизы (кроме случаев, предусмотренных НК РФ).

Расходы на приобретение нематериальных активов должны быть подтверждены документально: договорами, актами передачи исключительных прав, описанием объекта интеллектуальной собственности, технической документацией и т. д. На каждый объекты нематериальных активов в организации должна быть заведена карточка учет нематериальных активов. Можно воспользоваться унифицированной формой НМА-1.

Стоимость НМА, созданных самой организацией, определяется как сумма фактических расходов на их создание, изготовление (включая материальные расходы, расходы на оплату труда, расходы на услуги сторонних организаций, патентные пошлины, связанные с получением патентов, свидетельств), за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК РФ.

Согласно ст. 333.30 НК РФ за совершение действий по государственной регистрации исключительных прав на программы ЭВМ, базы данных, топологии интегральных микросхем взимается государственная пошлина, которая на основании п. 10 ст. 13 НК РФ относится к федеральным налогам. Таким образом, создавая указанные объекты нематериальных активов, организация уплаченную госпошлину за регистрацию не включает в первоначальную стоимость нематериальных активов, а списывает в текущие расходы. А вот затраты на уплату пошлины по договору отчуждения исключительных прав учитываются в первоначальной стоимости НМА, если договором предусмотрено, что данные расходы несет приобретатель.

НМА получен безвозмездно

Для начала напомним, что в соответствии с абз. 2 п. 1 ст. 257 НК РФ первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, а в случае, если основное средство получено налогоплательщиком безвозмездно, –

как сумма, в которую оценено такое имущество согласно п. 8 ст. 250 НК РФ. Иными словами, если ОС получено безвозмездно, то его рыночная стоимость отражается в составе внереализационных доходов и в то же время формирует его первоначальную стоимость, исходя из которой и начисляется впоследствии амортизация.

В отношении НМА такой нормы не предусмотрено. Поэтому если НМА получено безвозмездно, то его стоимость отражается во внереализационных доходах на основании п. 8 ст. 250 НК РФ, но первоначальная стоимость для целей начисления амортизации не формируется.

Отметим, в этой норме есть оговорка – за исключением случаев, указанных в ст. 251 НК РФ. Подпунктом 51 п. 1 данной статьи установлено, что в составе доходов при расчете базы по налогу на прибыль организаций не учитываются доходы в виде исключительных прав на изобретения, полезные модели, промышленные образцы, программы для электронных вычислительных машин, базы данных, топологии интегральных микросхем, секреты производства (ноу-хау). При этом должны соблюдаться следующие условия: объект интеллектуальной собственности должен быть создан в ходе реализации государственного контракта, а затем передан исполнителю этого контракта его государственным заказчиком по договору о безвозмездном отчуждении.

Таким образом, имущественные права, указанные в пп. 51 п. 1 ст. 251 НК РФ, к амортизируемому имуществу не относятся и, следовательно, амортизация по ним не начисляется. В случае дальнейшей реализации таких прав налогоплательщик не сможет учесть расходы в виде их стоимости на основании п. 48.19 ст. 270 НК РФ (см. Письмо Минфина России от 06.04.2015 № 03‑03‑06/1/19204).

НМА не подлежат исключению из состава амортизируемого имущества

Главой 25 НК РФ установлены перечень амортизируемого имущества, которое не подлежит амортизации, а также перечень того, что исключается из состава амортизируемого имущества.

Перечень амортизируемого имущества, которое не подлежит амортизации, определен п. 2 ст. 256 НК РФ. В состав указанного перечня включены приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение названных прав оплата должна производиться периодическими платежами в течение срока действия данного договора (пп. 8 п. 2 ст. 256 НК РФ).

Что касается перечня амортизируемого имущества, исключаемого из состава данного имущества, он закреплен в п. 3 ст. 256 НК РФ и содержит только ОС при определенных обстоятельствах. В этой связи НМА не подлежат исключению из состава амортизируемого имущества (см. Письмо Минфина России от 12.08.2019 № 03‑03‑06/1/60597).

Первоначальная стоимость НМА не подлежит изменению

Возможность изменения первоначальной стоимости нематериального актива после начала его амортизации гл. 25 НК РФ не предусмотрена (см. Письмо Минфина России от 04.02.2016 № 03‑03‑06/1/5716).

Поэтому, если в дальнейшем организация несет затраты, связанные с объектом интеллектуальной собственности (на обновление, доработку программного обеспечения, патентные пошлины за продление госрегистрации НМА), они будут списываться в текущие расходы.

Например, расходы на выплату вознаграждения сотруднику, создавшему служебное изобретение, после того как исключительные права на данное изобретение были включены в состав амортизируемого имущества, учитываются для целей налогообложения прибыли в составе расходов на оплату труда (см. Письмо Минфина России от 12.04.2013 № 03‑03‑06/1/12207).

Или другой пример – затраты на обновление программы для ЭВМ, исключительное право пользования которой принадлежит организации. Эти расходы могут учитываться для целей налогообложения как прочие на основании пп. 26 п. 1 ст. 264 НК РФ (см. письма Минфина России от 06.11.2012 № 03‑03‑06/1/572, от 19.07.2012 № 03‑03‑06/1/346). Налогоплательщик вправе самостоятельно определить период, в течение которого указанные расходы подлежат равномерному учет нематериальных активов для целей налогообложения.

Обратите внимание:

Глава 25 НК РФ не предусматривает переоценку стоимости НМА на рыночную стоимость. Таким образом, для целей налогообложения прибыли не учитываются доходы (расходы) от переоценки (уценки) НМА (см. письма Минфина России от 24.10.2019 № 03‑03‑06/1/81777, от 04.02.2016 № 03‑03‑06/1/5716, от 03.06.2014 № 03‑03‑06/4/26501).

Списание НМА до окончания СПИ

Согласно пп. 3 п. 2 ст. 253 НК РФ к расходам, связанным с производством и (или) реализацией, относятся в том числе суммы начисленной амортизации.

Как отмечено в Письме Минфина России от 12.08.2019 № 03‑03‑06/1/60597, расходы на списание нематериальных активов, включая суммы амортизации, недоначисленной в соответствии с установленным сроком полезного использования, могут быть учтены в составе внереализационных расходов на основании пп. 8 п. 1 ст. 265 НК РФ.

Реализация НМА

При реализации объекта интеллектуальной собственности по договору отчуждения исключительных прав выручка от реализации признается на дату перехода исключительного права от правообладателя к приобретателю независимо от факта оплаты. Следовательно, если договор об отчуждении исключительного права подлежит государственной регистрации, то доход от реализации учитывается в целях налогообложения на дату такой регистрации, если не подлежит – в момент заключения договора (если стороны не договорятся об ином) (п. 3 ст. 271, п. 1 ст. 39 НК РФ, п. 4 ст. 1234 ГК РФ).

Финансовый результат будет определяться в налоговом учете в соответствии с п. 1 ст. 268 НК РФ. Данной нормой предусмотрено, что доходы от реализации амортизируемого имущества налогоплательщик вправе уменьшить на его остаточную стоимость, определяемую по п. 1 ст. 257 НК РФ, а также на сумму расходов, непосредственно связанных с такой реализацией (например, на сумму пошлины за государственную регистрацию договора, если расходы на ее уплату в соответствии с договором несет правообладатель). Если в результате такого уменьшения в налоговом учете образуется убыток, он отражается в составе прочих расходов равными частями в течение времени, рассчитанного как разница между сроком полезного использования НМА и сроком его фактического использования (п. 3 ст. 268, ст. 323 НК РФ).

Утверждена Постановлением Госкомстата России от 30.10.1997 № 71а

3 февраля 2020

Здравствуйте, уважаемые читатели блога KtoNaNovenkogo.ru. Продолжим наше знакомство с миром экономики и бухгалтерии.

Сегодня мы рассмотрим, что такое нематериальные активы, что к ним относится, как ведется их учет в бухгалтерии и как рассчитывается их амортизация (с примерами).

Нематериальные активы — это …

Прежде всего, вспомним, что такое активы.

Активы — это ценности (материальные и нематериальные), которые потенциально могут приносить своему владельцу (физическому или юридическому лицу) прибыль.

Почему потенциально? Потому что сама по себе какая-либо ценность не может приносить прибыль. Допустим, есть у вас токарный станок, но он стоит в гараже без дела. В этом случае станок не является активом и может им стать только с того момента, когда на нем начнут что-либо изготавливать.

Активы могут быть материальные и нематериальные. Материальные — значит, вещественные (оборудование, транспорт, деньги, ценные бумаги и т.д.).

К нематериальным активам относятся те ценности, которые не имеют физической формы, но при этом способны приносить доход.

Рассмотрим, что относится к нематериальным активам (НМА):

| Виды НМА | Детализация НМА | Пояснение |

|---|---|---|

| интеллектуальная собственность | патенты |

|

| авторские права |

|

|

| деловая репутация | оценка деловых качеств юр.лица или ИП | с математической точки зрения — это разница между фактической стоимостью бизнеса и суммарной стоимостью его активов |

Примечание: интеллектуальная собственность (это как?) только тогда может быть отнесена к НМА, когда она дает положительный результат (прибыль).

Например, если вы купили патент на какое-либо изобретение, но не применяете его в своей хозяйственной деятельности, то такой патент не является вашим нематериальным активом. Если патент не оформлен в соответствии с действующим законодательством, то он также не является НМА (даже если используется в деятельности компании).

Признаки нематериальных активов

Определение НМА дано в Положениях по бухгалтерскому учету ПБУ 14/2007. В данном документе можно более подробно ознакомиться с тонкостями операций с нематериальными активами.

Объект может классифицироваться как нематериальный актив при совокупном соблюдении следующих условий:

- объект способен приносить материальную выгоду его владельцу;

- владелец этого актива вправе на законных основаниях распоряжаться полученной от него выгодой;

- объект не имеет физической формы;

- актив имеет стоимостную оценку;

- объект может использоваться дольше 1 года;

- владелец НМА не планирует его продавать до истечения 1 года (или более, если производственный цикл определяется более долгим сроком).

Если все признаки совпадают, то рассматриваемый объект является нематериальным активом.

Амортизация нематериальных активов

Подробное описание амортизации приведено в другой статье нашего блога.

Поэтому сейчас кратко: амортизация — это постепенное перенесение стоимости износа основных средств (активов, которые используются в хозяйственной деятельности компании дольше 1 производственного цикла) на себестоимость производимой продукции.

Нематериальные активы хоть и не имеют собственной физической формы, но также подвержены износу. Только износ этот не физический, а моральный.

Допустим, использовали вы в производственной деятельности в течение 10 лет определенное программное обеспечение (ПО). Но за эти годы появилось множество других, более совершенных компьютерных программ и, следовательно, приходит время, когда старое ПО необходимо заменить. Это пример амортизируемого НМА.

Но не все нематериальные активы являются амортизируемыми. Некоторые, например, торговый бренд — не нуждаются в амортизации.

Примечание: на нематериальные активы организаций, которые не ведут коммерческую деятельность, амортизация не начисляется.

Как происходит амортизация НМА:

- Определяется срок полезного использования (СПИ) конкретного объекта НМА (в месяцах) и его исходная стоимость. Если же СПИ не определен, то амортизация на такие объекты не начисляется. СПИ интеллектуальной собственности ограничивается сроком владения патентом или авторскими правами.

- Рассчитывается размер амортизационных отчислений (исходя из СПИ и начальной стоимости) одним из следующих методов:

- линейный способ — равномерное списание;

- способ уменьшаемого остатка — за основу берется остаточная стоимость объекта (начальная стоимость минус амортизация) на начало месяца, умножается на установленный организацией амортизационный коэффициент (≤ 3) и делится на оставшееся количество месяцев СПИ;

- способ списания стоимости в зависимости от количества произведенной продукции — рассчитывается соотношение начальной стоимости объекта НМА к расчетному объему всей произведенной продукции за СПИ объекта.

Пример расчета амортизации нематериальных активов

Начнем с примера расчета амортизации линейным способом: ПО для автоматизированной технологической линии стоит 50 тыс.рублей. СПИ этой линии с данным ПО определен, допустим, на 5 лет. Следовательно:

Ежемесячно эта сумма должна быть заложена в себестоимость выпущенной продукции. Если себестоимость каждой единицы = 10 руб., то с учетом амортизации ПО себестоимость будет равна: 10 + 0,08 = 10,08 (руб.).

Пример расчета амортизации способом уменьшаемого остатка: берем те же исходные данные, рассчитываем амортизационные отчисления для каждого месяца. Допустим, коэффициент амортизации в данной организации = 2. Следовательно:

Пример расчета амортизации способом списания пропорционально общему объему продукции. Берм те же исходные данные:

Учет нематериальных активов

Бухгалтерский учет в компании (или ИП) — это надежный инструмент для сбора данных, учета и анализа хозяйственной деятельности организации в денежном выражении.

Нематериальные активы компании (как и материальные) в обязательном порядке также подлежат бухгалтерскому учету.

Учет НМА ведется исходя из их классифицирующих признаков:

- по способу поступления на баланс организации:

- приобретенные,

- произведенные внутри компании,

- полученные безвозмездно (например, в подарок);

- по актуальности в настоящий момент времени:

- используемые,

- неиспользуемые;

- по амортизации:

- амортизируемые,

- неамортизируемые.

Если НМА являются амортизируемыми, то бухгалтерией ежемесячно проводится расчет амортизационных отчислений. Они прекращаются при окончании СПИ конкретного нематериального актива или же после списания его с баланса компании до достижения окончания указанного срока.

Читайте наш блог, это познавательно!

Удачи вам! До скорых встреч на страницах блога KtoNaNovenkogo.ru

Использую для заработка