Как изменить инвентарный номер ОС?

Отправить эту статью на мою почту

Материал в статье будет посвящен тому, как изменить инвентарный номер в 1С:Бухгалтерия. На практике могут возникать различные ситуации, когда возникает необходимость изменить инвентарный номер в программе 1С, поскольку программа присваивает инвентарные номера автоматически.

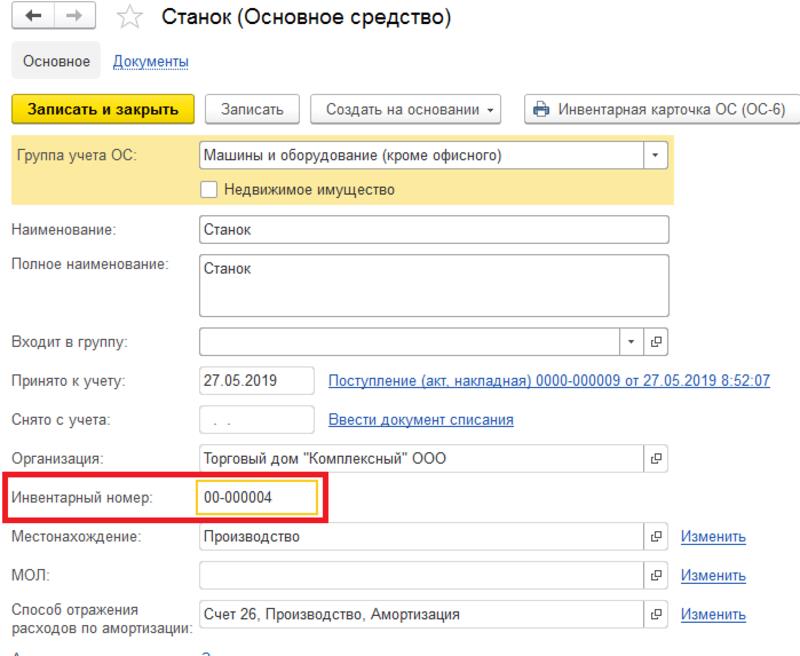

Посмотреть инвентарный номер основного средства в программе 1С:Бухгалтерия можно в карточке основного средства. Для этого необходимо перейти в раздел «Справочники” и выбрать справочник «Основные средства”. Открыть нужную карточку и найти в ней поле «Инвентарный номер”.

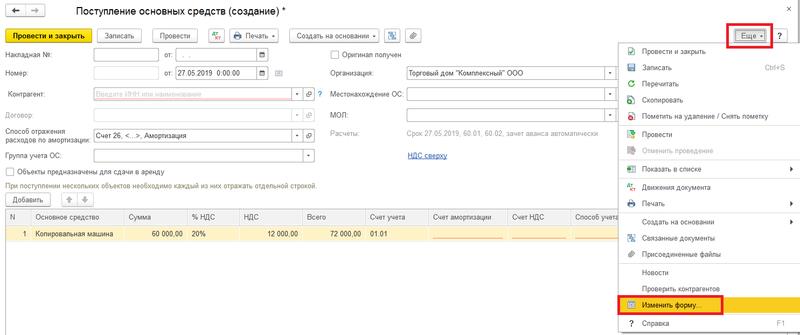

Пока не оформлен документ поступления ОС, данное поле будет пустым. Чтобы установить при поступлении требуемый инвентарный номер в документе «Поступления ОС” необходимо нажать на кнопку «Еще” на форме документа и выбрать действие «Изменить форму”.

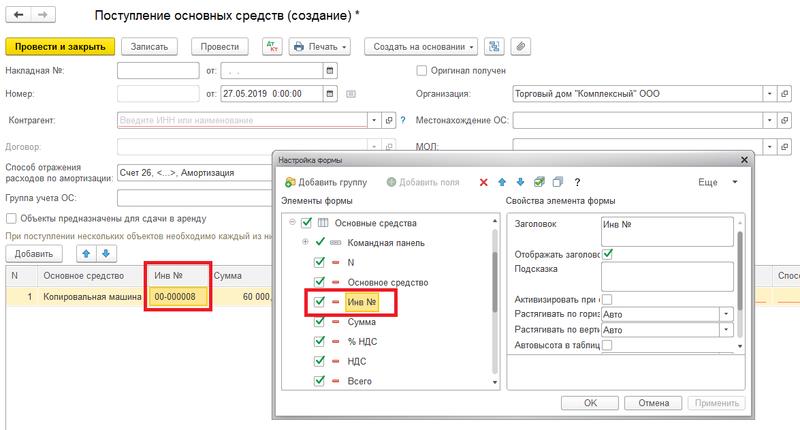

Далее в открывшемся окне настроек формы в окне справка находим табличную часть «Основные средства” и напротив реквизита «Инв №” ставим галочку. В результате в таб. часть документа будет выведена колонка с инвентарным номером.

Далее указываем нужный нам номер и заполняем документ. После проведения документа в карточке ОС он будет отображен.

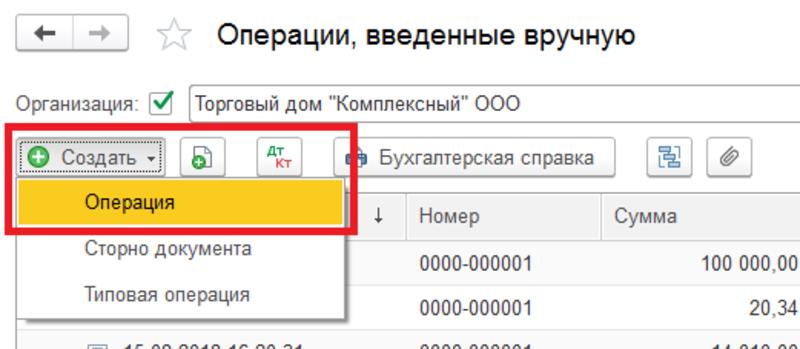

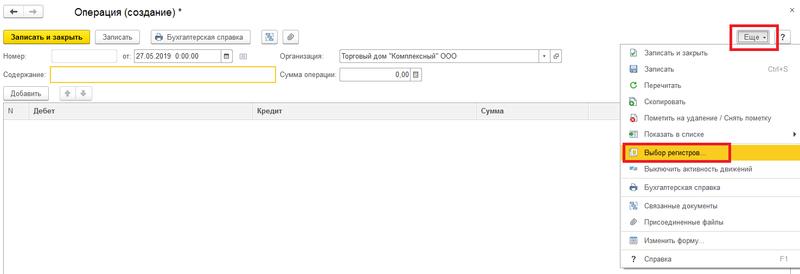

Если документы уже были оформлены, то для изменения инвентарного номера необходимо воспользоваться ручной операцией. Для этого переходим в раздел «Операции” и выбираем документ «Операции, введенные вручную”. Далее нажимаем на кнопку «Создать” и выбираем документ «Операция”.

Далее в новом документа нажимаем на кнопку «Еще” и выбираем пункт «Выбор регистров”.

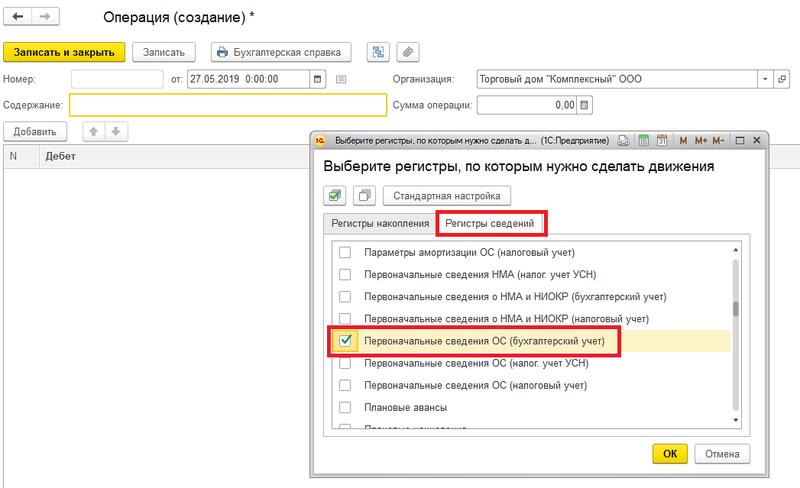

В открывшемся окне переходим на закладку «Регистры сведений” и отмечаем регистр «Первоначальные сведения ОС (бухгалтерский учет)”.

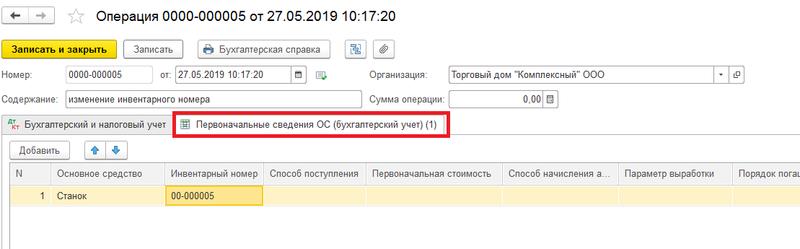

Далее в документе на закладке с данным регистром сведений добавляем основное средство в таб. часть у которого хотим изменить инв. номер и указываем новый, нужный нам инвентарный номер. При необходимости заполняем поле «Содержание” в шапке. После чего нажимаем «Записать”.

В результате основному средству будет присвоен новый инвентарный номер.

- Поставить закладку

- Посмотреть закладки

А. Дорохова, CAP, CIPA, ДипИФР,

Профессиональный бухгалтер РК

КАКИМ ОБРАЗОМ НЕОБХОДИМО ПОСТАВИТЬ НА БАЛАНС ЗДАНИЕ БАЗЫ И КАКИМИ ПРОВОДКАМИ?

Компания приобрела земельный участок у частного лица. На территории этого земельного участка находились незаконченные строения. Компания своими силами достроила производственную базу. Независимые оценщики произвели оценку этого имущества и зарегистрировали во всех необходимых учреждениях недвижимое имущество. С общей суммы оценки бухгалтер произвел расчет по налогу на имущество. Каким образом бухгалтер должен поставить на баланс здание базы и какими проводками?

Комментарии. Поскольку все затраты на самостоятельно построенные основные средства аккумулируются на счете 2930 «Незавершенное строительство», то на момент, когда актив готов к эксплуатации, его поступление в состав основных средств осуществляется на основании приказа руководителя, которым определяется помимо всего прочего состав комиссии. Оприходование основного средства путем перевода из состава незавершенного строительства оформляется утвержденной приказом Министра финансов Республики Казахстан от 20 декабря 2012 года № 562 формой первичных документов — ДА-1 «Акт приемки-передачи долгосрочных активов», который применяется для учета долгосрочных активов, относящихся к основным средствам и следующими проводками:

|

Дебет |

Кредит |

|

|

2410 «Основные средства» |

2930 «Незавершенное строительство» |

Ввод в эксплуатацию здания |

Рекомендации. Также обратите внимание на Постановление Правительства Республики Казахстан от 15 октября 2001 года № 1328 «Некоторые вопросы реализации Закона Республики Казахстан «Об архитектурной, градостроительной и строительной деятельности в Республике Казахстан»», которое утверждает:

1) полномочия, обязанности и обязательный состав приемочной и рабочей комиссий;

2) Правила приемки объекта приемочной и рабочей комиссиями;

3) формы заключения рабочей комиссии и акта приемочной комиссии;

4) единую форму акта государственной приемочной комиссии о приемке построенного объекта в эксплуатацию.

А также на Закон Республики Казахстан от 16 июля 2001 года № 242-II «Об архитектурной, градостроительной и строительной деятельности в Республике Казахстан».

Также указали, что бухгалтер произвел с общей суммы оценки расчет налога на имущество. Здесь обратите внимание, что нужно заплатить за земельный участок — земельный налог (Раздел 14 Налогового кодекса), а за здание — налог на имущество (раздел 15 Налогового кодекса) и в учете земельный участок и здание должны быть отражены отдельно, так как в соответствии с МСФО (IAS) 16 «Основные средства» (пункт 58) земельные участки и здания представляют собой отделимые активы и отражаются в учете раздельно, даже если приобретены вместе. За некоторыми исключениями, земельные участки имеют неограниченный срок полезного использования и, соответственно, не амортизируются. Здания имеют ограниченный срок полезного использования и, таким образом, являются амортизируемыми активами.

Также обратите внимание, что в соответствии с МСФО (IAS) 16 «Основные средства» в качестве своей учетной политики предприятие должно выбрать либо модель учета по фактическим затратам согласно, либо модель учета по переоцененной стоимости согласно и применять эту политику ко всему классу основных средств.

Согласно модели учета по фактическим затратам после признания в качестве актива объект основных средств должен учитываться по себестоимости за вычетом накопленной амортизации основных средств и накопленных убытков от обесценения.

Согласно модели учета по переоцененной стоимости после признания в качестве актива объект основных средств, справедливая стоимость которого может быть надежно оценена, подлежит учёту по переоцененной стоимости, представляющей собой справедливую стоимость этого объекта на дату переоценки за вычетом накопленной впоследствии амортизации и убытков от обесценения. Переоценка должна производиться с достаточной регулярностью, не допускающей существенного отличия балансовой стоимости от той, которая была бы определена с использованием справедливой стоимости на конец отчетного периода.

Выводы. То есть, только в случае, если выбрали для учета зданий модель учета по переоцененной стоимости, должны были налог на имущество заплатить с оцененной стоимости, поскольку сначала сформируете себестоимость, а затем на основании оценки переоцените стоимость, в противном случае, то есть при применении модели учета по фактическим затратам, вы отразите стоимость базы по той стоимости, которая была аккумулирована на счете 2930 и с той же стоимости заплатите налог на имущество.

Как заполнить номер инвентарной карточки. Пример приведен в конфигурации «1С: Бухгалтерия государственного учреждения ред. 1.0»

Рис. 1. Инвентарная карточка

Если же у вас по каким то причинам не заполнен номер инвентарной карточки, можно воспользоваться обработкой «Управление номерами инвентарных карточек», путь к обработке показан на Рис. 2.

Рис. 2. Путь к обработке

Далее у нас откроется окно обработки, в этом окне нам нужно слева заполнить таблицу основных средств, которым нужно присвоить номера инвентарной карточки.

Рис. 3. Обработка

Следующим шагом нужно заполнить данные об ОС, слева нужно проставить 3 галки:

1) Наличие номеров (есть номер или нет)

2) Счет учета

3) Наличие остатков

Далее нужно выбрать способ заполнения номера инвентарной карточки:

1) Сквозной способ «С последнего номера инвентарной карточки выбранного учреждения» присвоит по порядку следующий номер после последнего присвоенного номера, «С номера» значит можно задать вручную.

2) По шаблону – это способ в котором нужно выбрать шаблон, в котором настроен способ формирования номера (данные которые в него входят).

3) И можно очистить все номера

Далее нужно нажать на кнопку «Пронумеровать», после чего номера заполнятся

Рис. 4. Заполнение данных о ОС

Рис. 5. Присвоение номера

Теперь нам нужно сохранить номера, для этого слева внизу нужно нажать «Создать документ».

Рис. 6. Создание документа об изменении данных ОС

После того как нажали «Создать документ» откроется окно «Изменение данных ОС» в этом документе ничего трогать не надо просто провести и закрыть.

Рис. 7. Документ «Изменение данных ОС»

Теперь можно зайти в основное средство и проверить номер.

Автор статьи

Петропавловский Владислав. Специалист Линии консультаций

Поскольку все затраты на самостоятельно построенные основные средства аккумулируются на счете 2930 «Незавершенное строительство», то на момент, когда актив готов к эксплуатации, его поступление в состав основных средств осуществляется на основании приказа руководителя, которым определяется помимо всего прочего состав комиссии. Оприходование основного средства путем перевода из состава незавершенного строительства оформляется утвержденной приказом Министра финансов Республики Казахстан от 20 декабря 2012 года № 562 формой первичных документов — ДА-1 «Акт приемки-передачи долгосрочных активов», который применяется для учета долгосрочных активов, относящихся к основным средствам.

Помимо, акта приемки, составленного самостоятельно, вам необходимо оформить соответствующие документы о приемке построенного объекта в эксплуатацию для соответствующей регистрации имущественного права на вводимый объект. На основании статьи 12 Закона «Об архитектурной, градостроительной и строительной деятельности в РК» использование земельных участков собственниками либо землепользователями для застройки (включая прокладку коммуникаций, инженерную подготовку территории, благоустройство, озеленение и другие виды обустройства участка) может осуществляться только в соответствии с утвержденной в установленном законодательством порядке проектной документацией и соблюдением целевого назначения или сервитута, зонирования территории, красных линий и линий регулирования застройки, правил застройки и эксплуатации. Приемка в эксплуатацию построенного объекта государственной приемочной комиссией производится при его полной готовности в соответствии с утвержденным проектом и наличии положительного заключения рабочей комиссии.

В отдельных случаях, приемка в эксплуатацию построенного объекта производится собственником (заказчиком, инвестором, застройщиком) самостоятельно. Перечень отдельных случаев следующий:

1) Произведенная реконструкция (перепланировку, переоборудование) помещений (отдельных частей) существующих зданий, не связанных с изменением несущих и ограждающих конструкций, инженерных систем и оборудования, а также с изменением функционального назначения помещений;

2) Постройка временных строений, включая бытовые помещения для сезонных работ и отгонного животноводства;

3) Постройка хозяйственно-бытовых построек на территориях индивидуальных приусадебных участков, постройки на участках садовых и огороднических товариществ (обществ), элементы благоустройства на придомовых территориях или приусадебных (дачных) участках;

4) Постройка мобильных комплексов контейнерного и блочного исполнения, а также одноэтажные здания (сооружения) для предприятий торговли, общественного питания и бытового обслуживания, возведенные из сборно-разборных конструкций и не требующие согласования с санитарно-эпидемиологическими службами;

5) автостоянки открытого типа при количестве автомашин не более пятидесяти единиц, а также гаражи с боксами не более чем на две автомашины;

6) строительство индивидуальных жилых домов, а также других строений, предназначенных для личного пользования граждан;

7) малые архитектурные формы и ограждение территорий;

8) открытые спортивные площадки, тротуары, мощения вокруг зданий (сооружений).

Таким образом, принятие здания на баланс осуществляется, после регистрации в органах юстиции, если только построенные здания не относятся к одной из вышеперечисленных категорий.

Согласно МСФО (IAS) 16 амортизация актива начинается с момента, когда актив может быть использован по назначению, т.е. когда он находится в месте и в условиях, необходимых для того, чтобы этот актив мог работать в порядке, предусмотренным руководством.

В данном случае амортизация здания будет осуществляться, после регистрации в органах юстиции, т.к. принятие на баланс возможно только после регистрации в органах юстиции, а не с момента, когда актив может быть использован по назначению (если же здания относятся к одной из вышеперечисленных категорий, то в соответствии с МСФО 16, до регистрации в органах юстиции).