Как рассчитать фондовооруженность формула?

Содержание

- Понятие фондовооруженности

- Формула фондовооруженности по балансу

- Среднегодовая стоимость основных средств

- Значение показателя фондовооруженности

- Примеры решения задач

- Эффективность основных фондов

- Фондовооруженность труда

- Анализ показателя фондовооруженности

- Значение фондовооруженности

- Особенности формулы фондовооруженности

- Экстенсивное и интенсивное использование ОС

- Фондоемкость это

- Фондоотдача и фондоемкость

- Фондоемкость — что показывает

- Фондоемкость — формула

- Фондоемкость — значение

- Еще найдено про фондоемкость

- Что такое фондоемкость

- Как рассчитать фондоемкость — формула и пример расчета

- Что показывает

- Факторы, влияющие на фондоемкость

- Пути понижения фондоемкости

- Фондоотдача

- Фондовооруженность

- Анализ состояния и использования основных фондов

Понятие фондовооруженности

Финансовую оценку деятельности предприятия, его состояния и эффективность управленияресурсами проводят с помощью многих коэффициентов. Важными являются показатели, определяющие уровень эффективности использования и вовлечения основных средств в процесс производства.

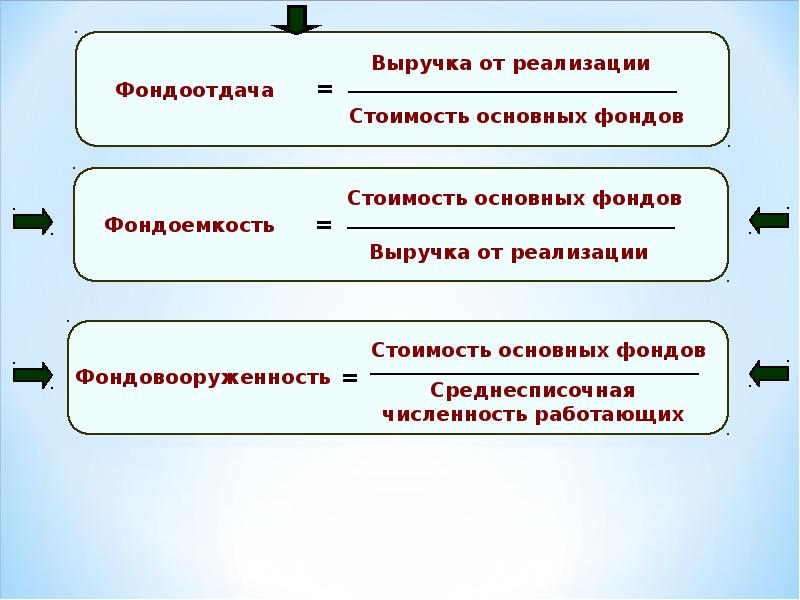

Для характеристики процесса производства чаще всего используют три основных показателя:

- фондоёмкость,

- фондоотдача,

- фондовооружённость.

Формула фондовооружённости по балансу позволяет провести оценку степени обеспеченности всех работников основными средствами. К основным средствам (фондам) компании можно отнести:

- здания, сооружения,

- станки, оборудование, инструмент,

- транспорт,

- проичзодственная инфраструктура и др.

Показатель фондовооруженности влияет на значения фондоотдачи и фондоёмкости, поэтому их не стоит путать.

Формула фондовооруженности по балансу

Формула фондовооруженности основных средств по балансу требует данных о количестве работников и основных средствах предприятия.

Формула фондовооруженности по балансу выглядит следующим образом:

ФВ = СОС / СЧ

Здесь ФВ – показатель фондовооруженности,

СОС – стоимость основных средств (за год),

СЧ – средняя численность работников.

Формула фондовооруженности рассчитывается по бухгалтерскому балансу отношением среднегодовой стоимости основных фондов к среднесписочной численности работников.

Данный показатель отражает рублевую стоимость основных фондов производства, которая приходится на одного рабочего.

Среднегодовая стоимость основных средств

При оценке фондовооруженности на практике в течение исследуемого промежутка временистоимость основных средств меняется в соответствии с выбытием или вводом. Поэтой причине важен расчет остаточной стоимости основных фондов.

Формула расчета среднегодовой стоимости основных средств выглядит так:

СОС = ОСнач + (ОСвв*n1/12) + (OCвыб * n2/12)

Здесь СОС – среднегодовая стоимость основных средств,

ОСнач – основные средства на начало года,

ОС вв – основные средства введенные за год,

n1 – количество месяцев использования введенные средств,

ОС выб – выбывшие основные фонды,

n 2 – количество месяцев, на протяжении которых использовались выбывшие средства.

Значение показателя фондовооруженности

При увеличении фондовооруженности основных фондов происходит рост производительности труда. Все основные фонды классифицируются на активные и пассивные фонды. К активным фондам можно отнести:

- станки и оборудование,

- транспортные средства и др.

Пассивными фондами могут быть:

- офисное здание,

- склад готовой продукции,

- различные сооружения и др.

Анализируя динамику изменений в активных производственных фондах можно проследить характер автоматизации производственного процесса, рост которого благотворно влияет инвестиционную привлекательность и конкурентоспособность предприятия.Если наблюдается рост фондовооруженности труда, то можно говорить об увеличении эффективного использования основных средств, и наоборот.

При появлении тенденции к снижению показателя фондовооруженности, можно отметить неэффективное использование фондов предприятия. В этом случае нужно проводить оценку всех показателей, в соответствии с которыми работают основные фонды, и разрабатывать определенные меры.

Примеры решения задач

ПРИМЕР 1

| Задание | Рассчитать фондовооруженностьработы предприятия по следующим показателям.

Стоимость основных фондов: Начало года – 279 000 руб., Конец года – 277 000руб. Численность работников среднегодовая – 15 человек |

| Решение | Формула фондовооруженности по балансу для решения данной задачи:

ФВ = СОС / СЧ СОС = (279000 + 277000)/2 = 278000 руб. ФВ = 278000 / 15 = 18533,33 руб. Вывод. Мы видим, что на каждого работника приходится основных средств на сумму 18533,33 рубля. |

| Ответ | ФВ = 18533,33 руб. |

ПРИМЕР 2

| Задание | Определить фондовооруженность при среднесписочном количестве работников 244 человека, если стоимость оборудования на участке составила 3 569 000 рублей. |

| Решение | Формула фондовооруженности по балансу для этой задачи:

ФВ = СОС / СЧ ФВ = 3569000/244 = 14627,05 рублей |

| Ответ | ФВ = 14627,05 руб. |

19 Показатели оснащенности и использования ОФ.

Обеспеченность предприятия основными фондами характеризуется следующими показателями:

-

фондообеспеченность (тыс. руб.) показывает, сколько основных фондов приходится на 100 га сельхозугодий:

ФОб = ОПФ/S х 100,

где ФОб – фондообеспеченность, тыс. руб.; ОПФ – среднегодовая стоимость основных производственных фондов, тыс. руб.; S – площадь сельхозугодий, га.

-

энергообеспеченность (кВт) указывает на то, сколько энергоресурсов приходится на 100 га сельхозугодий:

ЭО = G/S х 100,

где ЭО – энергообеспеченность, кВт; G – энергетическая мощность предприятия, кВт; S – площадь сельхозугодий, га;

-

фондовооруженность (тыс. руб.) дает представление об обеспеченности основными фондами на 1 работающего:

ФВ = ОПФ/ЧР,

где ФВ – фондовооруженность, тыс. руб.; ОПФ – среднегодовая стоимость основных производственных фондов, тыс. руб.; ЧР – среднегодовая численность работников, чел.

-

энерговооруженность (кВт), соответственно говорит об обеспеченности энергоресурсами на 1 работающего:

ЭВ = G/4P,

где ЭВ – энерговооруженность, кВт; G – энергетическая мощность предприятия, кВт; ЧР – среднегодовая численность работников, чел.

Анализ эффективности использования основных средств на предприятии также включает ряд общепринятых показателей:

-

фондоотдача (руб.) валовой или товарной продукции на 1 руб. основных фондов дает представление о выходе продукции в расчете на имеющиеся фонды:

ФО = ВП/ОПФ,

где ФО – фондоотдача, руб. ВП – валовая продукция, тыс. руб. ОПФ – среднегодовая стоимость основных производственных фондов, тыс. руб. ФО = ТП/ОПФ, ТП – товарная продукция, тыс. руб.

-

фондоемкость показывает, сколько используется основных фондов для производства единицы продукции или 1 рубля валовой продукции соответственно, и указывает на условный расход основных фондов на производство продукции:

ФЕ = ОПФ/ВП,

где ФЕ – фондоемкость;

или ФЕ = ОПФ/К,

где К – количество произведенной продукции в натуральном измерении.

Значения всех приведенных выше показателей и коэффициентов различны на предприятиях разных отраслей и размеров. Например, предприятиям, имеющим промышленное производство (птицефабрики, крупные свиноводческие предприятия), невозможно рассчитать показатели, связанные с земельными угодьями, так как они, как правило, не имеют земель сельскохозяйственного назначения. Следовательно, при подобном анализе сравнение показателей и коэффициентов эффективности использования основных средств необходимо проводить внутри хозяйства или в сравнении с аналогичным предприятием.

Необходимо отметить, что в случае проведения анализа эффективности использования основных фондов за несколько лет в динамике необходимо учитывать темпы инфляции и переоценку основных фондов, которые имели место за последние десять лет.

Анализ обеспеченности предприятия основными фондами и эффективности их использования дает представление, насколько правильно и целесообразно используются имеющиеся у предприятия активы и что необходимо сделать для рационального их использования: консервация, списание недействующих основных средств и т. д.

Анализ трудовых ресурсов в сельском хозяйстве имеет ряд особенностей. Одна из основных особенностей – сезонность производства, в связи с чем потребность в трудовых ресурсах в течение года очень сильно колеблется.

К основным задачам анализа использования трудовых ресурсов относятся:

-

изучение и оценка обеспеченности предприятия и его структурных подразделений трудовыми ресурсами в целом, а также по категориям и профессиям;

-

определение и изучение показателей текучести кадров;

-

анализ данных об использовании трудовых ресурсов;

-

выявление резервов трудовых ресурсов, более полного и эффективного их использования.

Источником информации для анализа трудовых ресурсов служит документация отдела кадров и форма № 5-АПК «Численность и заработная плата работников сельскохозяйственных предприятий» типовых и специализированных форм годовой бухгалтерской отчетности сельскохозяйственных организаций.

Обеспеченность трудовыми ресурсами определяется путем сравнения потребности в них с фактической численностью по категориям и профессиональному составу. Необходимо также провести анализ динамики и структуры трудовых ресурсов, сравнить структуру трудовых ресурсов со структурой в аналогичном хозяйстве. Анализ можно сделать в разрезе групп работников по следующим категориям: по возрасту, по полу, по образованию, по трудовому стажу.

Для характеристики движения рабочей силы рассчитывают и анализируют динамику следующих показателей:

-

коэффициент оборота по приему рабочих дает представление о проценте вновь принятых работников к среднему количеству работающих:

Кпр = П/Ч,

где Кпр – коэффициент оборота по приему рабочих; П – количество принятого персонала на работу, чел.; Ч – среднесписочная численность персонала, чел.;

-

Коэффициент оборота по выбытию говорит о проценте уволившихся работников:

Кв = У/Ч

где Kв – коэффициент оборота по выбытию; У – количество уволившихся работников, чел.; Ч – среднесписочная численность персонала, чел.;

-

коэффициент текучести кадров призван определить, насколько нестабильное положение на предприятии в кадровом вопросе:

Ктк = У/Ч

где Ктк – коэффициент текучести кадров; У – количество работников, уволившихся по собственному желанию и уволенных за нарушение трудовой дисциплины, чел.; Ч – среднесписочная численность персонала, чел.;

-

коэффициент постоянства состава персонала предприятия, наоборот, говорит о стабильности положения с кадрами в хозяйстве:

Кпс = Р/Ч,

где Кпс – коэффициент постоянства состава персонала предприятия; Р – количество работников, проработавших весь год, чел.; Ч – среднесписочная численность персонала, чел.

Одним из наиболее важных показателей использования трудовых ресурсов является показатель производительности труда. Показатели производительности труда, характеризующие использование трудовых ресурсов на предприятии, применяются для планирования потребности в рабочей силе, распределения трудовых ресурсов по отраслям производства, при планировании фонда оплаты труда, а также для выявления резервов роста производительности труда на отдельных операциях и участках, по отраслям (растениеводство и животноводство) и в целом по организации.

Для оценки уровня производительности труда в сельском хозяйстве используется система обобщающих, частных и вспомогательных показателей.

-

Обобщающие показатели:

-

производство валовой продукции сельскохозяйственного назначения на среднегодового работника, занятого в сельскохозяйственном производстве (с учетом обслуживающего и управленческого аппарата);

-

производство валовой продукции за 1 человеко-день и 1 человеко-час, затраченные на производство сельскохозяйственной продукции.

Эти показатели рассчитываются и анализируются в целом по хозяйству, а также по растениеводству и животноводству. Расчет этих показателей показывает, насколько эффективно используются трудовые ресурсы, и дает представление о том, сколько продукции (в различных измерениях и опенках) производится за единицу рабочего времени.

В процессе анализа нужно изучить динамику данных показателей и уровень выполнения плана, провести межхозяйственный сравнительный анализ и выяснить причины изменения.

-

Частные показатели — это данные о прямых затратах труда на производство единицы продукции или количество полученной продукции за единицу рабочего времени. Затраты труда на производство единицы продукции (трудоемкость) зависят от многочисленных факторов, которые можно разделить на две группы:

-

природно-климатические, биологические и агрозоотехнические, от которых зависит рост урожайности культур и продуктивности животных;

-

организационно-технические, которые содействуют сокращению затрат труда на 1 га посева или на содержание 1 головы животных.

Таким образом, трудоемкость продукции в растениеводстве представляет собой затраты труда на 1 га посевов, деленные на урожайность культур, а в животноводстве – затраты труда на содержание I головы деленные на продуктивность животных.

-

Вспомогательные показатели используются для оперативного контроля за уровнем производительности труда на протяжении года. Подразделяются, в свою очередь, на индивидуальные показатели, которые характеризуют затраты труда на единицу конкретных работ, и суммарные показатели, которые состоят из индивидуальных, например затраты труда на 1 га пашни, на I голову животных и т. д.

Для анализа использования фонда заработной платы необходимо провести сравнительный анализ в динамике за ряд лет, сравнить показатели оплаты труда с аналогичными показателями соседних хозяйств, средними по району, региону и т. д. Для большей наглядности можно в ряд с анализируемыми показателями оплаты труда поставить какой-либо показатель производительности и, сравнив их темпы роста, отследить, насколько оплата труда на предприятии соответствует качественным характеристикам использования трудовых ресурсов.

В процессе факторного анализа фонда оплаты труда можно применять следующие расчетные формулы:

ФЗП = ЧРх ГЗП,

или

ФЗП = ЧРхД хДЗП,

или

ФЗП = ЧРхД х Пх ЧЗП,

где ФЗП – фонд заработной платы; ЧР – среднегодовая численность работников; ГЗП – среднегодовая зарплата одного работника, Д – количество отработанных дней одним работником за год; ДЗП – среднедневная зарплата одного работника, П – средняя продолжительность рабочего дня; ЧЗП – среднечасовая зарплата одного работника.

ПОКАЗАТЕЛЬ ИСПОЛЬЗОВАНИЯ ОФ.

Для оценки эффективности использования ОФ, т.е. осн. капитала применяются след. показатели:

-

Фондоотдача – отдача фондов зависит от степени использования отдачи активной части ОФ и её доли в общей ст-ти осн. капитала. Фондоотдача характеризует выпуск продукции с 1 рубля ст-ти ОФ. Чем выше отдача фондов, т.е. больше продукции получило с каждого рубля ОФ, тем эффективнее они были использованы. Фондоотдача рассчитывается путём деления ст-ти товарной продукции в сопоставимых оптовых ценах предприятия на среднегодовую ст-ть ОФ.

Фотд = ТП

Фоф

-

Фондоёмкость – величина, обратная фондоотдаче. Получается путём деления среднегодовой ст-ти ОФ на товарную продукцию в неизменных сопоставимых оптово-отпускных ценах предприятия. Показывает среднюю потребность в основном капитале на каждый рубль товарной продукции.

Фёмк = Фоф

ТП

В динамике этот показатель должен снижаться, т.е. мы должны стремиться к снижению кап. затрат на каждый рубль ТП. Для того, чтобы ответить на вопрос растёт или снижается степень эффективности использования ОФ в отчётном периоде по сравнению с базисным, следует строить индекс фондоотдачи, т.е. сопоставлять фондоотдачу в отчётном и базисном периоде.

= ТП1 : ТПо = Фотд(1) : Фотд(о)

Фоф(1) Фоф(о)

Индекс фондоёмкости говорит о том, что степень эффективности фондов будет выше, если будем тратить меньше капитальных затрат на рубль ТП в отчётном периоде по сравнению с базисным.

=Фоф(1) : Фоф(о)

ТП(1) ТП(о)

-

Фондовооружённость – показывает как в среднем вооружён труд одного работника основными фондами. Чем в большей степени он вооружён ОФ, тем он более производителен. Получается путём деления среднегодовой ст-ти ОФ на среднюю списочную численность пром.-произв. персонала.

Фвоор. = Фоф

Тппп

Показывает, сколько в среднем основного капитала приходится на одного работающего ППП.

В динамике об изменении степени вооружённости труда можно говорить с помощью индекса фондовооружённости, при сопоставлении фондовооружённости в отчётном и базисном периоде.

= Фоф(1) : Фоф(о)

Тппп Тппп(о)

Взаимосвязь между тремя основными показателями хоз. деят-ти предприятия – фондоотдачей, фондовооружённостью, производительностью труда. Если перемножить результаты фондоотдачи и фондовооружённости, получим результат уровня производительности труда одного работника.

ТП1 Фоф(1) = ТП

Фоф(1) * Тппп Тппп

Фотд. х Фвоор. = Пр. труда.

Это св-во явл-ся проверочным и удобно для расчёта любого из 3 показателей, если есть результаты 2-х из них.

Фвоор. = Пр. труда

Фотд.

Фотд. = Пр. труда

Фвоор.

Некоторые отступления от сложившихся условий расчёта показателей эффективности ОФ в условиях рын. эк-ки:

-

Во первых, для рын. эк-ки важно не сколько продукции произведено, а сколько её потом реализовано, точнее сколько прибыли получено от её реализации.

-

Во вторых, при многократном подорожании ОФ данные о полной первоначальной балансовой ст-ти в разные периоды абсолютно несопоставимы.

-

В третьих, в условиях роста цен, т.е. обесценивания рубля каждый рубль прибыли предыдущего года значительно дороже рубля текущего периода.

Поэтому может случиться так, что кажущийся рост фондоотдачи не по товарной, а их реализованной продукции, учитывающийся в действующих на данный момент оптово-отпускных ценах предприятия, скорректированный на подорожание продукции обязательно снизится. И напротив, показатель фондоотдачи, рассчитанный по прибыли, скорректированный на подорожание ОФ и обесценивание рубля, будет свидетельствовать о росте эффективности использования ОФ.

С учётом всех замечаний в условиях р-ка расчёт фондоотдачи ведут по след. показателям:

-

фондоотдача по реализованной продукции

Фотд. = РП

Фоф

-

фондоотдача, рассчитанная по прибыли – это фондодоходность; показывает сколько прибыли получаем с каждого рубля ОФ.

Фотд. = Прибыль

Фоф

Динамика эффективности ОФ.

Рост фондоотдачи по РП с 0,43 рубля до 4, 67 рубля на самом деле при корректировке на подорожание рубля снизится – кажущийся рост. Снижение фондоотдачи по прибыли, скорректированной на подорожание ОФ и обесценивание рубля наоборот будет расти и свидетельствовать о росте эффективности использования ОФ.

Эффективность основных фондов

Конечную эффективность основных фондов можно характеризовать с помощью показателей:

- фондоотдача,

- фондоемкость,

- фондовооруженность,

- рентабельность,

- относительная экономия фондов,

- объем выпущенной продукции,

- производительность труда,

- срок службы и др.

В процессе проведения оценки эффективности основных средств осуществляется анализ их эксплуатации и воспроизводства. При этом необходимо учитывать тот факт, что функциональная полезность объектов основных средств может сохраняться на протяжении многих лет. По этой причине расходы на их приобретение и эксплуатацию распределяются во времени.

Время физической замены (обновление) основных фондов не всегда будет совпадать с временем их стоимостного замещения, поэтому часто возникают потери и убытки, способные занизить финансовые результаты деятельности компании.

Фондовооруженность труда

Определение 1

Фондовооруженность труда представляет собой коэффициент, характеризующий эффективное применение и использование производственных фондов организации.

С помощью данного показателя можно отразить степень обеспеченности работников компании основными производственными средствами, к которым можно отнести оборудование и инструменты, транспорт и машины, сооружения и здания, сооружения, всю производственную инфраструктуру в целом.

Фондовооруженность можно рассчитать по бухгалтерскому балансу путем определения отношения средней за год стоимости основных фондов к средней списочной численности персонала.

Показатель фондовооруженности в рублевом эквиваленте отражает стоимость основных производственных средств, которые приходятся на каждого сотрудника.

Фв = СОС / СЧП

На практике в течение рассматриваемого периода оценка фондовооруженности подвержена влиянию выбытия или ввода основных средств, поэтому важен расчет остаточной стоимости фондов.

Анализ показателя фондовооруженности

Если происходит рост показателя фондовооруженности основных средств, то можно говорить о росте производительности труда рабочего персонала.

Все производственные основные фонды можно разделить на активные и пассивные. К активной части производственных фондов можно отнести машины, оборудование и станки. В пассивную часть включают сооружения, здания и др.

В процессе анализа динамики изменения активной части основных фондов определяют характер автоматизации процесса производства. Рост автоматизации производства положительным образом может влиять на конкурентоспособность и инвестиционную привлекательность фирмы.

В целом, можно сказать, что увеличение эффективности использования производственных фондов отражается увеличением показателя фондовооруженности, и наоборот.

Кроме показателя фондовооруженности необходимо использовать и другие показатели эффективности основных средств для того, чтобы получить более полную и ясную картину работыпредприятия.

Значение фондовооруженности

С помощью показателя фондовооруженности отражается степень оснащения рабочих ресурсами, которые входят в состав основных средств предприятия. Коэффициент способен оказать значительное влияние на формирование и величину фондоемкости и фондоотдачи основных средств.

Замечание 1

Делать определения выводов о динамике и изменении фондовооруженности, необходима комплексная оценка производительности труда, поскольку в формуле непосредственно участвует информация о численности работников.

Если темп роста коэффициента фондовооруженности отстает от аналогичного показателя производительности, то говорят о низкой эффективности и неэффективном использовании ресурсов предприятия (материальных, человеческих).

Для определения показателя фондовооруженности применяют формулу, которая содержит в себе стоимость основных производственных фондов и числовое значение персонала. Показатель использую в результате учета использования фондов (по цеху, участку, филиалу и др.)

Основной способ расчета показателей эффективности – определение показателя фондовооруженности по бухгалтерскому балансу. В основе таких формул лежит один общий показатель, представляющий собой среднегодовую стоимость фондов.

Для того чтобы вычислить среднегодовую величину основных фондов необходимо найти сумму фондов на начало рассматриваемого периода и фондов, которые были получены за год.

Далее эта сумму делится на число месяцев, в течение которых происходил ввод фондов на количество месяцев, в которых эти фонды не использовались. Первый и второй показатель нужно перемножить.

Следующий шаг происходит путем деления количества месяцев, в которых выбывшие фонды простаивали на 12 (если расчет идет за год) и умножить итог на стоимость выбывших в отчетном периоде фондов. Этот показатель нужно вычесть из значения предыдущего шага.

Сумму общей стоимости основных производственных фондов получают по данным бухгалтерского баланса, оборотно-сальдовой ведомости. Ведомость нужна для расчета значений стоимости фондов, которые были введены в эксплуатацию.

Особенности формулы фондовооруженности

Формула фондовооруженности получается нахождением отношения показателя суммы фондов на число задействованного персонала. Количество работников является единственным значением, с помощью которого можно провести оценку степени обеспеченности рабочих основными фондами.

Рационально ли используются основные фонды, можно определить уже после расчета самого коэффициента фондовооруженности.

Формула фондовооруженности производственных фондов использует численные значения, для получения которых специалисты обращаются к финансовой отчетности предприятия. В процессе расчета персонал разделяют на несколько категорий, среди которых:

- Обслуживающий персонал,

- Служащие,

- Рабочие,

- Инженерно-технические работники.

Кроме того необходимы сведения о численности и квалификации работников отдельно по каждому участку.

Для расчета балансовой стоимости основных фондов применяется системный подход, посредством которого получается числовое значение суммы фондов на момент выполнения расчетов.

Добавить в «Нужное»

Актуально на: 23 октября 2020 г.

Мы рассматривали в наших отдельных консультациях, как рассчитываются показатели движения основных средств организации, а также определяется рентабельность основных фондов. В этом материале расскажем о показателях использования основных средств (ОС), ведь именно ОС в структуре основных фондов большинства организаций являются важнейшими активами.

Экстенсивное и интенсивное использование ОС

Уровень использования основных производственных фондов характеризуют с точки зрения как экстенсивности, так и интенсивности использования ОС. Так, интенсивное использование основных средств отражает их использование по производительности (мощности). А экстенсивное использование основных производственных фондов отражает использование ОС по времени.

Коэффициент экстенсивного использования единицы оборудования (КЭ) рассчитывается так:

КЭ = ТФ / ТП,

где ТФ – фактическое время работы оборудования в часах;

ТП – плановое время работы оборудования в часах.

Плановое время работы оборудования устанавливается исходя из графика работы организации и с учетом времени, необходимого на проведение планово-предупредительного ремонта такого оборудования.

Так, например, если в отчетном месяце плановое время работы оборудования, уменьшенное на время проведения ремонта, составляет 152 часа, а фактическое время работы составило 131 час, то коэффициент экстенсивного использования оборудования будет равным 0,86 (131 / 152). Это означает, что плановое время работы оборудования в отчетном месяце использовано только на 86%.

А коэффициент интенсивного использования оборудования (КИ) определяется следующим образом:

КИ = ВФ / ВП,

где ВФ – фактическая выработка продукции за отчетный период;

ВП – нормативная выработка продукции за этот же период.

Учитывая, что на эффективность использования основных фондов влияют как экстенсивные, так и интенсивные факторы, может рассчитываться показатель интегрального использования оборудования (КИНТ), который определяется как произведение коэффициентов интенсивного и экстенсивного использования оборудования:

КИНТ = КЭ * КИ

При оценке использования основных фондов рассчитывают также, в частности, следующие показатели:

- фондоотдача;

- фондоемкость;

- фондовооруженность.

Показатель фондоотдачи характеризует объем выпущенной продукции за отчетный период на единицу стоимости основных фондов. Так, коэффициент фондоотдачи (ФО), рассчитываемый за год, определяется так:

ФО = ВП / ОССГ,

ВП – стоимость выпущенной продукции за год;

ОССГ – среднегодовая стоимость основных средств.

Фондоемкость является показателем, обратным к фондоотдаче, и характеризует величину основных средств, приходящуюся на 1 рубль выпускаемой продукции. Это значит, что коэффициент фондоемкости (ФЕ) за отчетный год рассчитывается по формуле:

ФЕ = ОССГ / ВП

Что касается показателя фондовооруженности, то он характеризует оснащенность работников основными средствами. Как и иные показатели, коэффициент фондовооруженности может рассчитываться как по всем объектам основных средств, так и по отдельным их видам (к примеру, по основному оборудованию). А также исчисляться как по всем работникам, так и, например, только по основным производственным рабочим. Это значит, что, к примеру, общий показатель фондовооруженности (ФВ) за отчетный год может быть рассчитан так:

ФВ = ОССГ / ССЧ,

где ССЧ – среднесписочная численность работников за отчетный год.

Приведенные показатели анализируются организацией в динамике. Цель такого анализа – повышение эффективности использования ОС и прибыльности бизнеса в целом.

При расчетах затрат на производство крупные организации учитывают и такой фактор, как показатель фондоемкости и фондоотдачу. Разберем эти термины подробно.

Фондоемкость это

Под фондоемкостью подразумевают показатели стоимости основных фондов производства, приходящихся на одну финансовую единицу выпускаемых изделий.

Иными словами, компания нуждается в оборудовании, помещениях и коммуникациях для того, чтобы обеспечить выпуск изделий.

Показатели фондоемкости и отражают в денежном выражении необходимое количество фондов на 1 рубль производимых изделий.

Этот показатель дает возможность рассчитать, сколько вложений необходимо сделать предприятию для наращивания объемов производства на определенный процент (при условии рационального применения техники и необходимости увеличения ее численности).

Значение показателя дает возможности понять, насколько нужно увеличить капиталовложения, чтобы получить рост количества выпуска изделий на нужную величину.

При этом предполагается, что техника используется грамотно и без увеличения ее численности масштабы производства существенно нарастить не получится.

Показатели фондоемкости применяют в таких отраслях, как капитальное строительство, добывающая промышленность, заготовка древесины и прочие отрасли, где высокий уровень емкости капиталов и объемы производства в малой степени зависят от интеллектуальных составляющих.

Для увеличения производственных масштабов и понижения себестоимости продукции используются временные сменные фонды при условии применения оборудования, которое не требует больших капиталовложений.

Показатели фондоемкости снижаются в тех случаях , когда при производстве дополнительно эксплуатируются один станок или все рабочее оборудование, которое выпускается на заданном участке производства.

Важным фактором, влияющим на уровень фондоемкости, является сокращение простаивания оборудования, в связи с чем повышаются объемы производимых изделий. За счет повышения объемов производства растет и доля передовых фондов.

Определяют понятие полной фондоемкости, которая подразделяется на прямую и косвенную:

- Прямая характеризует величину капиталовложений для приобретения техники для конкретных производителей, эффективность работы которых подлежит анализу.

- Под косвенной фондоемкостью подразумевают финансовые затраты на покупку производственного оборудования для предприятий-партнеров. В том случае, когда организация имеет нескольких партнеров, учитывают косвенную фондоемкость каждого из них.

Показатели фондоемкости рассчитываются по следующей формуле:

- К=1/фондоотдача=стоимость основных средств/объемы выпуска

Чаще всего при расчетах используют среднегодовые показатели, а именно:

- К=(основные средства на начало года + основные средства на конец года)*0,5/Выручка

Эти показатели выражают окупаемость по основным производственным фондам.

Анализ коэффициента фондоемкости

Коэффициенты фондоемкости принято анализировать, опираясь на данные за несколько лет.

Оценивают показатели таким образом:

- когда коэффициенты увеличиваются, это признак того, что снижается эффективность на производстве;

- если показатель снижен , это означает, что увеличивается эффективность по использованию оборудования на производстве;

- если уровень фондоемкости превышает средние значения по отрасли , это расценивается как признак снижения эффективности на производстве относительно аналогичных компаний данной отрасли;

- когда коэффициент снижен по отношению к среднеотраслевому, то это указывает на то, что результативность основных фондов увеличивается.

При помощи коэффициента фондоемкости оценивают оптимизацию всех производственных процессов и применяют для анализа эффективности как предприятия, так и отраслей в целом. Эти данные считаются показателями отношения фондов производства к валовому продукту.

Существует два вида фондоемкости отрасли, прямая и полная:

- Показатели прямой фондоемкости позволяют оценить степень результативности фондов, которые использовались при процессе производства изделий.

- Полная фондоемкость учитывает и те фонды, которые косвенно использовались в процессах по выпуску изделий.

Такая величина, как коэффициент фондоемкости, считается по большей части вспомогательной, тогда как к основным можно причислить фондоотдачу.

Фондоотдача и фондоемкость

Показатель по фондоотдаче используется для того, чтобы проанализировать уровень эффективности по основным фондам. Подсчитывается этот коэффициент, исходя из годовых объемов выпуска изделий и полной стоимости фондов.

Если речь идет о фондоотдаче отраслей, то определяющими факторами будут являться данные о валовой добавленной стоимости.

Иными словами, коэффициентом фондоотдачи называется результат деления объемов по выпуску продукции на среднюю сумму основных фондов от первичной стоимости. Определение фондоотдачи позволяет точно знать, какую прибыль имеет предприятие с 1 рубля из основных фондов.

Обратная величина фондоотдачи — это данные о фондоемкости предприятия, которые указывают на то, какая часть фондов производства приходится на 1 рубль выпущенных изделий.

Следовательно, при рациональном использовании фондов показатели фондоотдачи повышаются, а фондоемкости — снижаются.

Фондоотдача является одним из важнейших показателей в процессе анализа результативности работы компаний-производителей.

С ее помощью можно дать оценку эффективности работы предприятия на рынке.

При проведении анализа необходимо учитывать то, что показатели фондоотдачи отражают выручку (а именно — объемы продукции, которая была реализована) и средства труда, которые имеются у предприятия-производителя.

Можно сказать, что на основании коэффициента фондоотдачи невозможно полностью охарактеризовать степень эффективности применения производственных фондов компании.

Основные фонды

Основными фондами называют долю в фондах компании, которая используется на протяжении длительного промежутка времени, при этом стоимость переносят на продукцию по мере использования. Их относят к активам производства.

Основные фонды бывают как собственными (принадлежащими предприятию-производителю), так и арендованными .

В зависимости от того, в какой степени они взаимодействуют с предметами труда, их делят на пассивы и активны.

Расчет фондоотдачи: формула

По результатам расчетов можно установить, какое количество продукции выпускается предприятием-производителем посредством 1 единицы средства труда и в большинстве случаев этот коэффициент принимается как главный показатель рациональности распределения фондов компании.

Фондоотдачу необходимо рассчитывать тогда, когда сравнивается эффективность применения фондов разных компаний.

При помощи этого показателя можно оценить, насколько грамотно руководство компании распоряжается своими активами.

Если коэффициент фондоотдачи высокий , то фонды применяются рационально, низкие показатели говорят об обратном.

В результате расчетов можно получить некорректные показатели по следующим причинам:

- расхождения в политике учета в разных компаниях;

- вероятность завышения указанной выручки , полученной в результате реализации продукции;

- применяемые фонды имеют разную степень износа;

- в связи с инфляцией наблюдается повышение цен.

Пример решения задачи про фондоотдачу

Приведем пример по решению задачи на определение роста фондоотдачи и выпуска изделий на предприятии.

Дано:

- годовой объем реализации составляет 200 000 000 рублей;

- основные фонды (средний показатель) составляют 150 000 000 рублей.

Вопрос: Какое количество дополнительной продукции будет выпущено фирмой, если увеличить уровень применения основных фондов на 2%?

Примечание. Под увеличением уровня использования производственных фондов подразумевается пост показателей фондоотдачи, а именно увеличение объемов выпускаемой продукции при имеющейся мощности предприятия.

Итак, производим расчет по формуле:

- Фондоотдача= выручка/средняя стоимость фондов

Фондоотдача= 200 000 000/140 000 000=1,4

- 1,4+2%=1,43

Вычисляем объемы продукции:

- 140 000 000*1,43=202 000 000

- 202 000 000-200 000 000=2 000 000 рублей.

Ответ: 2 000 000 рублей.

Факторы, влияющие на фондоотдачу

Фондоотдачу рассчитывают, опираясь на показатели объема выпуска изделий и к факторам, которые оказывают влияние на эти показатели можно отнести:

- объемы выпущенных изделий и их стоимость;

- показатели состава и структуры основных фондов;

- уровень производительности, стоимость и прочие характеристики оборудования, применяемого в процессах производства;

- степени износа составляющих основного фонда;

- часть составляющих основных фондов, которая не используется в процессе производства.

Помимо приведенных пунктов к факторам, влияющим на уровень фондоотдачи можно отнести и показатели по использованию производственной площади и мощность предприятия.

Фондоемкость — финансовый коэффициент, обратный фондоотдаче; характеризует стоимость производственных основных фондов, приходящуюся на 1 руб. продукции. Данные для его расчета содержит бухгалтерский баланс компании.

Фондоемкость рассчитывается в программе ФинЭкАнализ в блоке Анализ состояния основных средств и их воспроизводства как Фондоемкость.

Фондоемкость — что показывает

Фондоемкость — показывает, какая сумма основных средств приходится на каждый рубль готовой продукции. Чем меньше этот показатель, тем лучше используется оборудование предприятия. Уменьшение показателя — положительная тенденция в развитии предприятия.

Если возникает ситуация, при которой фондоемкость возрастает, а фондоотдача падает, — производственные мощности используются нерационально, они недозагружены.Это означает, что следует как можно скорее приступить к поиску дополнительных резервов.

Для каждой отрасли и каждого конкретно продукта данный показатель будет специфичным. Поэтому анализ фондоемкости проводится в рамках одной отрасли производства и для аналогичных видов продукции.

Фондоемкость — формула

Общая формула для расчета коэффициента:

| K ф = | 0.5*(стр.120 н + стр.120 к) |

| стр.010 |

где стр.010 — строка отчета о прибылях и убытках (форма №2), стр.120 н и стр.120 к — строки бухгалтерского баланса (форма №1) на начало и конец отчетного периода.

Формула расчета по данным бухгалтерского баланса:

Фондоемкость — значение

Эффективность использования основного капитала определяется путем сопоставления уровня фондоемкости с нормативной или плановой величиной этого показателя за период.

Внедрение прогрессивных ресурсосберегающих видов техники и технологии ведет к росту фондовооруженности труда, которая в отдельных случаях растет опережающими темпами по сравнению с темпами роста производительности труда. Это приводит к росту фондоемкости или уменьшению фондоотдачи. Между тем снижение уровня использования основного капитала в условиях экономии материальных или трудовых ресурсов может привести к росту эффективности производства.

Следовательно, рост фондоемкости продукции может быть экономически оправдан, если он направлен на экономию сырья, материалов, топливно-энергетических и трудовых ресурсов, которые позволяют возместить потери от снижения фондоотдачи. Возмещение потерь при опережающих темпах фондоемкости продукции может быть обеспечено при опережающих темпах роста чистой прибыли по сравнению с темпами роста фондоемкости продукции. При расчете темпов роста чистой прибыли учитывается показатель изменения оптовых цен.

Страница была полезной?

Еще найдено про фондоемкость

- Влияние трудоемкости на фондоемкостъ. Выработка и фондоотдача, фондовооруженность

Влияние трудоемкости на фондоемкостъ Выработка и фондоотдача фондовооруженность Артем Никольский ООО Научно-производственное предприятие Стройтэк г Екатеринбург Россия Экономика - Особенности финансового анализа на предприятиях сельскохозяйственной отрасли

Сельское хозяйство а именно животноводство — фондоемкое производство требующее большое количество специализированной техники строений для животных для хранения кормов и тд - Обоснование финансовых решений в управлении структурой капитала малых организаций

Для фондоемких видов экономической деятельности промышленные производства строительство транспорт — в качестве критерия отнесения организации к - Состояние, использование и движение основных средств на предприятии

Фондоотдача тыс руб 3,885 3,879 3,404 -0,481 87,62 Фондоемкость тыс руб 0,257 0,258 0,294 0,037 114,4 Фондорентабельность % 51,83 115,6 58,91 7,08 113,7 - Особенности анализа основных средств организации

ФО фондоемкость ФЕ фондорентабельность RB и др Для расчета показателей характеризующих эффективность использования основных средств нужны - Проблемы анализа основных средств предприятия

Основные средства 2012 г 4068014 1012164 4,02 2013 г 5038550 1139404 4,42 Фондоемкость Основные средства Выручка 2012 г 1012164 4068014 0,25 2013 г 1139404 5038550 0,23 Таблица - Управление затратами по налогу на имущество организаций

Результаты анализа свидетельствуют о том что налог на имущество организаций оказывает большое влияние на деятельность фондоемких предприятий Развитие имущественного налогообложения организаций в российской федерации Перспективы развития налогообложения имущества организаций касаются - Производственный риск

Факторы производственного риска неполная загрузка производственных мощностей на фоне увеличения постоянных затрат себестоимости или снижения выручки первым признаком неполной загрузки мощностей является превышение пассивной части основных производственных фондов над активной перезагрузка производственных мощностей которая может привести к неисправности поломкам основных производственных фондов выход из строя значимого для производственного процесса оборудования часть оборудования входящего в производственную линию не является собственностью заемщика основные производственные фонды и производственные здания в которых они расположены не являются собственностью заемщика и принадлежат ему на праве аренды если договором аренды предусмотрено право арендодателя на одностороннее расторжение договора основные производственные фонды находится в старых зданиях требующих капитального ремонта отсутствует охрана и или имеется низкий уровень пожарной безопасности в торговых складских и производственных помещениях выявлено выбытие основных производственных фондов непосредственно участвующих в производственном процессе высокий износ основных производственных фондов более 70% высокая доля устаревших основных производственных фондов в их общем объеме более 50% заемщик использует в своей деятельности уникальное технически сложное оборудование которое требует особых условий эксплуатации хранения и ремонта высокая доля производственного брака в общем объеме выпускаемой продукции резкое увеличение фондоемкости и потребности в фондах что говорит о снижении объемов продаж ухудшении загрузки оборудования росте - Анализ и оценка эффективности финансовой политики организации

ОС руб 15,00 16,89 12,00 1,89 -4,89 Фондоемкость производства и реализации продукции руб 0,23 0,20 0,27 -0,03 0,07 Фондорентабельность % 0,47 0,41 - Учет затрат и калькулирование себестоимости продукции в соответствии с РСБУ и МСФО на примере ОАО АвтоВАЗ

ОАО АвтоВАЗ крайне важно уделить внимание высокому уровню фондоемкости производства В связи с этим становится важным вопрос начисления амортизации который в данном случае - Финансовые коэффициенты

Фондоотдача Фондоемкость Коэффициент износа основных средств Коэффициент годности основных средств Коэффициент обновления основных средств Коэффициент выбытия - Деловая активность предприятий фармпромышленности: рейтинг по фондоотдаче за 2013 год

Так в фондоемких производствах доля основных средств в активах предприятия велика поэтому коэффициент будет ниже Положительная динамика - Экономические показатели оценки использования активов предприятия (на примере ОАО ЧЭМК)

Соотношение удельных весов каждого экономического элемента в общей сумме затрат позволяет определить тип производства по факторам материалоемкое трудоемкое или фондоемкое хозяйствующего субъекта Таблица 3. Структура себестоимости произведенной продукции по элементам ОАО ЧЭМК тыс руб - Повышение результативности предпринимательской деятельности машиностроительных предприятий региона на основе операционного анализа прибыли

На машиностроительных предприятиях высокий уровень постоянных расходов зависит от отраслевых особенностей деятельности характеризующихся значительной фондоемкостью производимой продукции Такие предприятия имеют высокое значение производственного рычага и теряют гибкость в управлении - Финансовые инструменты управления основным капиталом предприятия и особенности их применения в республике Беларусь

Особенно внимательно к увеличению стоимости основных средств следует отнестись фондоемким предприятиям с большим удельным весом постоянных издержек Увеличение амортизационных отчислений может отразиться на сбыте - Моделирование финансовых результатов на основе факторного анализа

Фондоотдача 15,159 18,635 20,197 Фондоемкость 0,066 0,0537 0,0495 Фондовооруженность 38001 40121 45291 Рентабельность финансовых вложений 8,102 12,074 23,424 Среднесписочная - Использование методов стратегического анализа производственных затрат предприятия

В качестве базы распределения может использоваться количественный показатель величина которого напрямую зависит от объема производства например человеко-часы работы персонала — при трудоемком производстве машино-часы работы оборудования — при фондоемком производстве величина прямых материальных затрат — при материалоемком производстве Такой подход к распределению накладных - Оценка себестоимости производства продукции предприятия

Ресурсосбережение влияет на трудоемкость землеемкость фондоемкость и материалоемкость производства Уменьшение материалоемкости обеспечивается сокращением объемов затрат на основе улучшения качества и - Эффект операционного рычага в системе маржинального анализа

При управлении постоянными затратами следует иметь в виду что высокий их уровень в значительной мере определяется отраслевыми особенностями осуществления операционной деятельности определяющими различный уровень фондоемкости производимой продукции дифференциацию уровня механизации и автоматизации труда Следует отметить что постоянные затраты в - Материалоотдача

Далее материалоемкость фондоотдача фондоемкость капиталоемкость издержкоемкость Страница была полезной

Эффективность считается одним из базовых явлений для оценки деятельности предприятия по итогам периода. Показатели результативности всегда являются относительными и позволяют провести оценку динамики и сравнить организации между собой.

Фондоемкость наравне с фондоотдачей и показателями рентабельности позволяет наиболее полно отразить эффективность работы организации.

Что такое фондоемкость

Сущность данного показателя сводится к оценке эффективности эксплуатации основного капитала.

Иными словами, фондоемкость показывает отношение величины основных фондов к одному из видов прибыли.

Количественное измерение отражает, сколько рублей необходимо вложить в основные средства чтобы получить один рубль прибыли.

Фондоемкость также отражается как величина, обратная .

Как рассчитать фондоемкость — формула и пример расчета

Алгоритм нахождения фондоемкости выглядит следующим образом.

Для начала необходимо найти данные об используемых показателях. То есть выручке, валовой прибыли и прибыли от реализации. Они обычно отражаются в отчете о финансовых результатах или находятся по данным предприятия.

Фондоемкость находится как отношение дохода к средней стоимости основных средств.

Измеряется показатель либо в стоимостном выражении , либо в процентах .

Общая формула расчета

Фондоемкость рассчитывается по данной формуле:

COR = C ок /TR , где

В свою очередь выручка и средняя величина основных фондов находятся как:

TR = P*Q ,

P (price) – цена единицы изделий, руб.;

Q (quantity) – количество произведенной продукции, шт.

C ок = (С нп + С кп)/2 ,

С нп – стоимость капитала на начало периода, руб.;

С кп – стоимость капитала на конец периода, руб.

Показатель можно найти через фондоотдачу:

COR = 1/CP ,

CP– фондоотдача, руб/руб.

В случае если применяется иной вид прибыли, формулы выглядят следующим образом:

а) COR = C ок /OP ,

COR (capital-output ratio) – фондоемкость, руб/руб;

OP (operatingprofit) – прибыль от реализации, руб.;

C ок (capital) – среднегодовая стоимость основных фондов, руб.

OP = TR– TC ,

TR (totalrevenue) – выручка (доход) от реализации, руб.;

TC (totalcost) – полная себестоимость продукции, руб.;

б) COR = C ок /GP ,

COR (capital-output ratio) – фондоемкость, руб/руб;

GP (grossprofit) – валовая прибыль.

C ок (capital) – среднегодовая стоимость основных фондов, руб.

GP = TR– TC техн ,

TR (totalrevenue) – выручка (доход) от реализации, руб.;

TC техн (totalcost) – технологическая себестоимость продукции, руб.

Формулы расчета, приведенные под а) и б) также называют фондоемкостью продукции, так как они отражают эксплуатацию основных фондов в производстве товаров, в том числе с учетом незавершенного производства.

Формула расчета по балансу

Для расчета необходимы данные отчета о финансовых результатах и бухгалтерского баланса. Все виды дохода отражены в отчете, величина основного капитала – в балансе.

Фондоемкость равна:

COR = стр. 1150 ББ / cтр. 2110 ОФР , где

стр. 1150 ББ – стоимость основных средств по бухгалтерскому балансу, руб.;

cтр. 2110 ОФР – выручка по отчету о финансовых результатах, руб.

Фондоемкость продукции рассчитывается так:

COR = стр. 1150 ББ / cтр. 2100 ОФР , где

cтр. 2100 ОФР – валовая прибыль по отчету о финансовых результатах, руб.

COR = стр. 1150 ББ / cтр. 2200 ОФР , где

cтр. 2200 ОФР – прибыль от реализации по отчету о финансовых результатах, руб.

Пример расчета по балансу

Приведем в пример нахождения фондоемкости по данным баланса на основании данных компании ООО «Экран».

За 2014 год фондоемкость основного капитала равна COR = (90 000 + 130 000) / 190000 = 0,58 руб/руб. Таким образом, для получения рубля дохода необходимо использовать величину основных средств в 58 копеек.

Фондоемкость продукции по данным будет такой:

а) COR = COR = (90000 + 130 000) / 120000 = 0,92 руб/руб.

б) COR = (90000 + 130 000) / 85000 = 1,29 руб/руб.

Итак, чтобы получить рубль валовой прибыли, необходимо взять 92 копейки основных фондов, для прибыли от реализации величина равна 1,29 рубля.

Что показывает

Полученная величина описывает результативность компании и в частности отражает, на сколько качественно используется основной капитал в целях производства и реализации продукции, то есть показывают отдачу от оборудования, зданий, сооружений в формировании дохода. В целом, показатель характеризует эффективность эксплуатации основных фондов.

Для любой компании важно рассчитывать фондоемкость и другие показатели, связанные с эффективностью деятельности.

Сама по себе величина является относительной и для более объективной оценки необходимо проанализировать фондоемкость за несколько периодов и, если есть возможность, сравнить со средними показателями и результатами конкурентов.

Одним из важных показателей эффективности использования основных средств предприятия (отрасли) является фондоемкость (К фонд.е). Проведение план-фактного анализа этой величины за выбранный период позволит оценить, насколько эффективно используется основной капитал.

Фондоемкость — это финансово-экономический коэффициент, который характеризует рациональность использования введенных производственных фондов предприятия (нематериальные объекты, обеспечивающие изготовление товаров). Он отражает основные средства в стоимостном выражении, которые приходятся к одному рублю выпущенных товаров.

При определении коэффициента по отрасли его значение показывает стоимостное выражение производственных фондов (ОПФ) отрасли на один рубль валовой товарной продукции.

Данная величина характеризует степень оптимизации процесса изготовления продукции в целом.

Выделяют 2 вида К фонд.е:

1. Прямая, которая отображает эффективность использования ОПФ, непосредственно задействованных в производстве продукции;

2. Полная, на базе которой определяется результативность эксплуатации не только ОПФ, но и средств, имеющих косвенное отношение к процессу производства.

Рассматриваемый коэффициент не имеет нормативов, и рекомендуется рассматривать его в динамике за несколько лет с целью определения оптимального для организации уровня. Увеличение показателя отражает уменьшение отдачи производственного оборудования. А его снижение относительно предыдущего периода показывает, что предприятие стало эффективнее использовать производственные мощности, наращивает обороты.

То есть, чем меньше полученная величина, тем лучше для компании. Сравнив значение коэффициента со среднеотраслевым, определяется, насколько результат деятельности организации отстает или опережает остальные предприятия.

Фондоемкость — это величина, обратная . Таким образом, если просматривается динамика ее увеличения, следует рационально подойти к организации производственного процесса, искать пути его оптимизации.

Факторы, влияющие на фондоемкость

Значительное влияние на коэффициент оказывают такие факторы как:

1. Объем выпуска и объем продаж;

2. Качественные и структурные характеристики основных средств, их параметры (ввод новой техники, длительность и количество простоев, вынужденные затраты на эргономичность и технику безопасности, количество смен работы оборудования);

3. Уровень износа ОПФ;

4. Коэффициент, показывающий насколько оптимально загружены производственные площади;

5. Производственная мощность.

Пути понижения фондоемкости

К возможным решениям снижения показателя относятся:

1. Обновление производственных мощностей с целью поддержания их оптимального состояния;

2. Внедрение нового высокотехнологичного оборудования с увеличенными мощностями;

3. Повышение качественных характеристик и конкурентных свойств изделий с целью увеличения выручки. Изучение и выход на новые рынки сбыта.

(ФВ) отражает, насколько сотрудники обеспечены основными средствами.

Другими словами ФВ определяет стоимостное выражение основных фондов в расчете на одного работника. Для объективной оценки проводится сравнение темпов роста фондовооруженности и производительности труда (ПТ). Отставание темпов роста ПТ отражает неэффективное использование организационных ресурсов и говорит о необходимости проведения мероприятий с целью улучшения ситуации.

Проанализировав в совокупности значения трех показателей — фондоемкости, фондоотдачи и фондовооруженности — руководство может вовремя определить проблемы компании, угрожающие функционированию компании и устранить эти недостатки.

Значение определяется путем деления стоимости ОПФ к объему произведенной (проданной) продукции или как коэффициент, обратнопропорциональный фондоотдаче:

Практически величина рассчитывается по бухгалтерской отчетности организации с использованием форм № 1 (бухгалтерский баланс) и № 2 (отчет о финансовых результатах):

или К фонд.е =(стр.1150н+стр.1150к)*0,5/стр.2110

Фондоотдача

Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов. На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость валового внутреннего продукта.

Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и национального дохода.

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства, уменьшает затраты на воспроизводство новых фондов и снижает издержки производства.

Экономическим эффектом повышения уровня использования основных фондов являтеся рост общественной производительности труда.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов.

Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами:

- количественный (экстенсивный) фактор — сумма основных фондов;

- качественный (интенсивный) фактор — фондоотдача.

Таблица № 1.

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы:

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции.

Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Снижение фондоемкости означает экномию труда.

Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов.

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Таким образом — фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться.

При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов).

Фондовооруженность

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / Среднесписочная численность работников).

Таким образом, фондоотдача = производительность труда / фондовооруженность.

Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов.

С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи.

Задача

| Базисный период | Отчетный период | |||

| Компания | Объем производства | Средняя стоимость ОФ | Объем производства | Средняя стоимость ОФ |

| 1 | 18 | 15 | 36 | 24 |

| 2 | 140 | 35 | 158,4 | 36 |

Найти

- Коэффициент динамики средней фондоотдачи концерна;

- Абсолютное влияние на изменение средней фондоотдачи изменения фондоотдачи на каждом предприятии и изменения в структуре капитала.

Решение

- Коэффициент фондоотдачи = Выпуск продукции / Основные фонды

- Коэффициент фондоотдачи базисный период

- Коэффициент фондоотдачи отчетный период

- Относительная величина динамики

Влияние изменение фондоотдачи изменения основных фондов

Анализ состояния и использования основных фондов

Объем выпуска продукции находится в зависимости от многих факторов, которые могут быть сгруппированы в три основные группы:

- факторы, связанные с наличием, использованием средств труда, т.е. основных промышленно-производственных Фондов (средств);

- факторы, связанные с обеспеченностью предметами труда (материальными ресурсами) и их использованием;

- факторы, связанные с наличием, движением и использованием трудовых ресурсов.

Анализ должен изучить и измерить влияние этих факторов на объем выпуска продукции. При этом, влияние каждой группы факторов (ресурсов) определяется при прочих равных условиях, т.е., предполагается, что факторы, относящиеся к другим группам, действовали так, как было предусмотрено.

Рассмотрим первую группу факторов (ресурсов), влияющих на объем выпуска продукции. При прочих равных условиях объем продукции будет тем больше, чем больше сумма основных фондов и чем лучше их использование.

Основными источниками информации для анализа основных фондов являются: ф. №5 годового отчета «Приложение к балансу», инвентарные карточки по учету основных средств, акты приема-передачи основных средств, накладные на внутреннее перемещение основных средств, акты приема-передачи отремонтированных, реконструируемых, модернизированных объектов основных средств,

Основные фонды (средства) представляют собой средства труда, используемые для изготовления продукции или для обслуживания процесса производства.

Анализ следует начать с изучения структуры основных фондов, т.е. соотношения различных групп основных фондов в общей сумме их стоимости.

Необходимо, чтобы в структуре основных фондов увеличивался удельный вес их активной части, т.е. рабочих машин и оборудования, которые непосредственно воздействуют на предметы труда, т.е. на материалы. При этом отдача от использования основных фондов увеличивается.

Затем следует проверить, как обновляются основные фонды, и исчислить такие показатели:

- Коэффициент обновления основных фондов

- Коэффициент выбытия основных фондов

- Коэффициент прироста ОФ

Эти коэффициенты следует исчислить за несколько периодов и проследить динамику обновления, выбытия и прироста основных фондов.

Затем необходимо изучить возрастной состав оборудования, что очень важно для характеристики технического состояния основных фондов. С этой целью оборудование группируют по срокам эксплуатации.

Такая группировка показывает удельный вес нового оборудования, отдача от использования которого наиболее высока, долю оборудования со средними сроками эксплуатации, а также процент устаревших средств труда.

Состояние основных фондов выражается также коэффициентами их износа и годности.

Сравнение этих показателей за несколько лет показывает тенденции их изменения (следует иметь в виду, что коэффициенты обновления и выбытия исчисляются за данный период, а коэффициенты износа и годности — на начало и конец периода).

Технологический уровень оборудования

Необходимо изучить технологический уровень оборудования.

Для этого оборудование подразделяют на следующие группы:

- оборудование с ручным управлением;

- частично механизированное простое оборудование;

- полностью механизированное простое оборудование;

- частично автоматизированное оборудование;

- полностью автоматизированное оборудование;

- автоматизированное и программируемое оборудование;

- гибкое, автоматизированное и программируемое оборудование.

В процессе анализа технологический уровень оборудования выражается такими показателями:

Уровень механизации машин и оборудования это cуммарная стоимость оборудования видов 2 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень автоматизации машин и оборудования это суммарная стоимость оборудования видов 4 — 7 деленная на суммарную стоимость оборудования видов 1 — 7.

Уровень сложной автоматизации машин и оборудования это суммарная стоимость оборудования видов 5 — 7 деленная насуммарную стоимость оборудования видов 1 — 7.

Показатели обслуживания машин и оборудования

Рассмотрим далее показатели, характеризующие обслуживание машин и оборудования. Это показатели специализации персонала.

Уровень механизации труда это количество рабочих, обслуживающих механизированное оборудование деленное на общую численность производственных рабочих.

Уровень автоматизации труда это количество рабочих, обслуживающих автоматизированное оборудование деленное на общую численность производственных рабочих.

Анализ исползования основных фондов

Проанализировав состояние основных фондов, переходим к анализу их использования. Наиболее общими показателями использования основных фондов является: фондоотдача, фондоемкость и фондовооруженность (см. начало статьи).

Показатели использования оборудования

После изучения общих показателей использования основных фондов необходимо рассмотреть использование оборудования как наиболее активной части основных фондов, от которой в основном и зависит выпуск продукции.

Экстенсивное использование оборудования может быть также охарактеризовано коэффициентом экстенсивного использования оборудования.

Коэффициент экстенсивного использования оборудования — это фактическое количество отработанных оборудованием станко-часов деленое на базисное (плановое) количество отработанных оборудованием станко-часов.

Кэкс = Фактическое время работы оборудования, час / Время работы оборудования по норме, час

Рассмотрев экстенсивное использование оборудования перейдем к изучению его интенсивного использования, т.е. использования но производительности. Его анализируют путем сравнения фактических показателей съема продукции за один станко-час (машино-час) с плановыми, с показателями предыдущих периодов, а также с показателями других предприятий родственного профиля по группам однотипного оборудования

Использование оборудования по производительности может быть охарактеризовано коэффициентом интенсивного использования оборудования.

Коэффициент интенсивного использования оборудования- это фактическая средняя выработка продукции за один отработанный станко-час деленная на базисную (плановая) средняя выработка продукции за один отработанный станко-час.

Интегральное использование оборудования, т.е. одновременно по времени и по производительности, выражается коэффициентом интегрального использования оборудования, который определяется как произведение коэффициентов экстенсивного и интенсивного использования оборудования.

В заключение проведенного анализа следует обобщить резервы увеличения выпуска продукции, связанные с основными фондами.

Такими резервами могут быть:

- ввод в действие неустановленного оборудования;

- повышение сменности работы оборудования;

- устранение причин сверхплановых целосменных и внутрисменных простоев оборудования;

- снижение планируемых потерь времени работы оборудования;

- осуществление организационно-технических мероприятий, направленных на сокращение затрат времени работы оборудования на выпуск единицы продукции.