Какие новшества будут в 2019 году

Содержание

- Перевести деньги станет проще

- Бизнес застрахуют от банкротства банков

- Размер пособия по безработице вырастет почти в два раза

- Россияне станут выходить на пенсию позже

- В январе граждан ждет прибавка к пенсии

- Работодатель оплатит путевку в санаторий

- Невозвратные билеты будут продавать в поездах

- Ставка НДС станет выше

- Понятие «дача» юридически упразднят

- Самозанятые станут платить налоги

- Дольщики получат страховку от обмана застройщиков

- НДС

- Налог на прибыль

- НДФЛ

- Налог на имущество организаций

- Транспортный налог

- Земельный налог

Безналичные расчеты

С 1 января 2019 года вводится новый сервис платежной системы Банка России — сервис быстрых платежей. Он позволит совершать переводы на сумму менее 600 тыс. руб. между клиентами как одного, так и разных банков.

Плата за услуги по переводу денежных средств с использованием сервиса быстрых платежей взимается с клиента, который их переводит, и с клиента, которому переводят.

Налоги

- С 1 января 2019 года ставка НДС увеличивается с 18 до 20%. Также закон устанавливает тарифы взносов на обязательное пенсионное страхование в размере 22% в пределах установленной базы для исчисления (если зарплата гражданина менее 85 тыс. руб. в месяц) и 10% — свыше установленной базы (если зарплата более 85 тыс. руб. в месяц). По словам главы Минфина и первого вице-премьера Антона Силуанова, увеличение НДС приведет к росту инфляции на 1–1,5%. Подобное повышение не отразится на благосостоянии россиян, добавил он.

- С 1 января 2019 года вводится налог на профессиональный доход для самозанятых. Такой эксперимент будет проводиться в Москве, Московской и Калужской областях, а также в Республике Татарстан до 31 декабря 2028 года. Самозанятыми предложено считать физических лиц, не имеющих наемных работников и получающих какие-либо доходы от предпринимательской деятельности. Установлены особенности уплаты налогоплательщиками, применяющими данный налоговый режим, страховых взносов на обязательное пенсионное страхование в добровольном порядке.

- С 1 января расширяется перечень доходов, не учитываемых при определении налоговой базы по налогу на прибыль. Теперь к таким доходам относятся денежные средства, полученные организацией безвозмездно от хозяйственного общества или товарищества, акционером (участником) которых такая организация является, в пределах суммы ее вклада в имущество в виде денежных средств. Такие хозяйственные общества или товарищества и организация обязаны хранить документы, подтверждающие сумму соответствующих вкладов.

- С 1 января организации смогут учитывать расходы на отдых работников и их семей в России при определении базы по налогу на прибыль организаций. Указанные расходы в соответствии с договором о реализации туристского продукта работникам, их супругам, родителям, детям и подопечным в возрасте до 18 лет, а также детям и бывшим подопечным в возрасте до 24 лет, обучающимся по очной форме в образовательных организациях, включены в перечень расходов на оплату труда, учитываемых при налогообложении прибыли организаций. Расходы по таким услугам учитываются в размере фактически произведенных расходов, но не более 50 тыс. руб. в совокупности за налоговый период на каждого из граждан.

Услугами по организации туризма, санаторно-курортного лечения и отдыха на территории РФ признаются:

∙ услуги по перевозке туриста до пункта назначения и обратно либо по иному согласованному в договоре о реализации туристского продукта маршруту;

∙ услуги проживания, включая услуги питания, если они предоставляются в комплексе с услугами проживания в гостинице или ином объекте санаторно-курортного лечения и отдыха;

∙ услуги по санаторно-курортному обслуживанию;

∙ экскурсионные услуги.

- С 1 января работы, связанные с осуществлением регулярных перевозок пассажиров и багажа автомобильным и городским наземным электрическим транспортом по регулируемым тарифам на основании государственного или муниципального контракта, не облагаются НДС.

- С начала 2019 года реализация макулатуры юридическими лицами облагается НДС. Таким образом, заканчивается действие внесенных в 2016 году изменений: Владимир Путин подписал закон об отмене НДС до 31 декабря 2018 года при реализации макулатуры.

- С 2019 года применяются две формы справок о доходах физических лиц за 2018 год: для налоговых органов и для работников, утвержденные приказом ФНС. Отчитаться о полученных за 2018 год доходах будет необходимо по новой форме 3-НДФЛ. Она сокращена и состоит из трех обязательных к заполнению основных листов (титульного, разделов 1 и 2). Остальные показатели 3-НДФЛ вынесены в отдельные приложения и заполняются при необходимости.

- С 2019 года расширяется перечень доходов, не облагаемых НДФЛ. Теперь помимо прочего не облагаются НДФЛ полевое довольствие в пределах 700 руб. за каждый день нахождения в полевых условиях; доходы от реализации макулатуры, образующейся у физических лиц в быту и принадлежащей им на праве собственности; выплата для приобретения жилых помещений (доход в виде жилого помещения), предоставляемая в соответствии с законом о статусе судей.

- С 2019 года исключается условие о налоговом резидентстве при освобождении от уплаты НДФЛ доходов от продажи недвижимого имущества. Кроме того, скорректированы правила получения имущественного налогового вычета.

- 1 января вступает в силу закон о льготах для лиц, осуществляющих пожертвования государственным и муниципальным учреждениям культуры и некоммерческим организациям, осуществляющим деятельность в области культуры. Предельный размер социального налогового вычета по НДФЛ может быть увеличен субъектами с 25 до 30% суммы дохода, подлежащего налогообложению. Право на применение инвестиционного налогового вычета, предельные суммы расходов на пожертвования и категории учреждений культуры и некоммерческих организаций (фондов), пожертвования которым учитываются при определении вычета, устанавливаются законами субъектов.

- С 1 января 2019 года вводится единый налоговый платеж физического лица. Деньги перечисляются налогоплательщиком на соответствующий счет Федерального казначейства в счет исполнения обязанности по уплате транспортного налога, земельного налога или налога на имущество. Перечисленная сумма может быть засчитана в счет предстоящих платежей или уплаты недоимки или задолженности.

- В 2019 году на время переходного периода (до 2028 года для мужчин и до 2034 года для женщин) сохраняются льготы по имущественным налогам и прочие социальные льготы для физических лиц, соответствующих условиям назначения пенсии, действующим на 31 декабря 2018 года.

- С 2019 года движимое имущество не облагается налогом на имущество организаций.

- 20 февраля меняется форма налоговой декларации по транспортному налогу и порядок ее заполнения. В новой редакции изложены коды видов транспортных средств и коды налоговых льгот и вычетов. Указанные изменения применяются начиная с налогового периода 2019 года.

Госпошлина

- В 2019 году отменяется госпошлина за государственную регистрацию юридических лиц и ИП при представлении ими необходимых документов в электронной форме.

- С 1 января госпошлина не взимается за выдачу физическому лицу документа взамен утраченного вследствие чрезвычайной ситуации.

Малое предпринимательство

С 1 января 2019 года действие системы страхования вкладов распространяется на малые предприятия. Право требования вкладчика — малого предприятия на возмещение по вкладам возникает при наличии сведений о нем в едином реестре субъектов малого и среднего предпринимательства на день наступления страхового случая.

Ипотека

С начала года документарная закладная, выданная до 1 июля 2018 года, не может быть передана в депозитарий для временного депозитарного учета. С 1 июля 2018 года при оформлении ипотеки применяется только электронная закладная.

Контрактная система закупок

- С 1 января вводится порядок регистрации участников закупок в единой информационной системе в сфере закупок и их аккредитации на электронных площадках. Регистрация осуществляется в электронной форме на основании информации и документов в порядке и в сроки, которые определяются правительством. Информация и документы о зарегистрированных участниках закупок вносятся в единый реестр участников закупок. Участие офшорных компаний в единой информационной системе в качестве участников закупок не допускается. Регистрация участника закупки в единой информационной системе и его аккредитация на электронной площадке осуществляются сроком на три года.

- С 1 марта 2019 года малые закупки, а также закупки лекарств по решению врачебной комиссии осуществляются через единый агрегатор торговли.

Трудовые отношения

- С начала 2019 года органы службы занятости будут организовывать сопровождение при содействии занятости инвалидов. Под этим понимается в том числе организация пути его передвижения до места работы и обратно и по территории работодателя. Эти мероприятия включаются в региональные программы содействия занятости населения.

- С 2019 года работники могут получить освобождение от работы на один день раз в три года для прохождения диспансеризации, а работники предпенсионного возраста — на два рабочих дня каждый год. Для этого необходимо подать письменное заявление, дни прохождения диспансеризации будут определяться по соглашению между работником и работодателем.

- В 2019 году правительство ограничило долю иностранных работников в строительстве на 2019 год в размере 80% их численности у хозяйствующего субъекта, за исключением территорий Хабаровского края, Амурской области и Москвы. В остальных видах деятельности допустимая доля иностранных работников по сравнению с текущим годом не изменилась.

- С 1 января 2019 года скорректирован порядок выплаты пособий по безработице. Сокращаются периоды выплаты пособий по безработице, при этом предусматривается одновременное увеличение размеров максимального и минимального размеров пособия. В общем случае пособие будет выплачиваться в первые три месяца в размере 75% среднемесячного заработка, а в следующие три месяца — в размере 60% заработка, но не выше установленной максимальной величины пособия и не ниже минимальной величины (с учетом районных коэффициентов).

Пенсионное страхование и пенсионное обеспечение. Страховые взносы

- С 1 января изменяется порядок назначения и выплаты пенсий. Вступает в силу закон о повышении пенсионного возраста: для женщин — 60 лет, для мужчин — 65 лет.

Закон предусматривает поэтапное повышение пенсионного возраста с ежегодным увеличением возраста выхода на пенсию на 12 месяцев. Для граждан, которые в 2019–2020 годах достигнут пенсионного возраста по действующему законодательству (по состоянию на 31 декабря 2018 года), предусматривается право выйти на пенсию на шесть месяцев раньше вновь установленного пенсионного возраста. Также корректируется понятие предпенсионного возраста — в течение пяти лет до наступления возраста, дающего право на страховую пенсию по старости, в том числе назначаемую досрочно. Устанавливается, что лицам, имеющим страховой стаж не менее 42 и 37 лет (соответственно, мужчины и женщины), страховая пенсия по старости может назначаться на 24 месяца ранее достижения определенного возраста, но не ранее 60 и 55 лет соответственно.

Повышается возраст, достижение которого дает право на оформление социальной пенсии по старости. Предусматривается, что право на социальную пенсию теперь имеют постоянно проживающие в России граждане РФ, достигшие возраста 70 и 65 лет (мужчины и женщины соответственно). Ранее указанный возраст составлял 65 лет для мужчин и 60 лет для женщин.

Мораторий на формирование накопительной пенсии продлен до конца 2021 года. Он был введен в 2016 году и должен был действовать до 2020 года. В этот период предусматривается направление сумм страховых взносов в полном объеме на финансирование страховых пенсий без формирования пенсионных накоплений. Направление страховых взносов на обязательное пенсионное страхование в полном объеме на страховую пенсию не уменьшит объем пенсионных прав застрахованных лиц.

- В 2019 году предельная величина дохода физического лица, с которого уплачиваются страховые взносы на социальное и пенсионное страхование, устанавливается в размере 865 тыс. и 1,15 млн руб. соответственно.

МРОТ

Начиная с 1 января 2019 года и далее ежегодно с 1 января соответствующего года МРОТ будет устанавливаться федеральным законом в размере величины прожиточного минимума трудоспособного населения в целом по России за второй квартал предыдущего года. В случае если эта величина ниже величины прожиточного минимума трудоспособного населения в целом по России за второй квартал года, предшествующего предыдущему году, МРОТ устанавливается в размере, установленном с 1 января предыдущего года. С 1 января 2019 года МРОТ составляет 11 280 руб. в месяц.

Индексация отдельных выплат

Возобновляется действие нормы об индексации денежного довольствия, учитываемого при исчислении пенсии лиц, проходивших военную службу, службу в органах внутренних дел, Государственной противопожарной службе, органах по контролю за оборотом наркотиков и психотропных веществ, учреждениях и органах уголовно-исполнительной системы, и их семей.

Социальное обеспечение

- На 2019 год минимальная и максимальная величина пособия по безработице составляют 1,5 тыс. и 8 тыс. руб. соответственно. Для граждан предпенсионного возраста размеры пособия составляют 1500 и 11 280 руб.

- С 1 января реабилитация и/или абилитация инвалидов осуществляются организациями независимо от их организационно-правовых форм, прошедшими аккредитацию в установленном законодательством порядке (за исключением организаций, осуществляющих медицинскую деятельность).

ЖКХ

С 1 января 2019 года субъекты вправе распространять компенсацию расходов по уплате взноса на капремонт на новые категории граждан, в том числе и на собственников жилых помещений, достигших возраста 70 или 80 лет и проживающих в составе семьи, состоящей только из совместно проживающих неработающих граждан пенсионного возраста и/или неработающих инвалидов первой и второй групп (в размере 50 и 100% соответственно).

Медицина и фармацевтика

- В 2019 году расширяется перечень жизненно необходимых и важнейших лекарственных препаратов для медицинского применения. Перечень дополнен 38 лекарственными препаратами и двумя новыми лекарственными формами для уже включенных в этот перечень лекарственных препаратов.

- С 1 января расширяется перечень заболеваний, по которому обеспечение больных лекарствами отнесено к компетенции Минздрава. В перечень включены гемолитико-уремический синдром, юношеский артрит с системным началом, мукополисахаридоз I, II и IV типов. Обеспечение указанных лиц должно происходить за счет бюджета. Вводятся новые правила обеспечения лекарственными препаратами для медицинского применения лиц, больных гемофилией, муковисцидозом, гипофизарным нанизмом, болезнью Гоше, злокачественными новообразованиями лимфоидной, кроветворной и родственных им тканей, рассеянным склерозом, гемолитико-уремическим синдромом, юношеским артритом с системным началом, мукополисахаридозом I, II и VI типов, лиц после трансплантации органов и (или) тканей. Устанавливается порядок и условия передачи Минздравом лекарств в собственность субъектов, а также последующее обеспечение ими нуждающихся граждан.

- С 1 января 2019 года в отношении лекарственных препаратов, включенных в перечень ЖНВЛП, все стадии производства которых осуществляются в России и других государствах ЕАЭС, предоставляются преференции при госзакупках. Также с начала года при расчете начальной (максимальной) цены контракта при закупке лекарств у единственного поставщика теперь применяются референтные цены.

Пассажирские перевозки

С 2019 года для проезда в поездах дальнего следования разрешена продажа невозвратных билетов. Стоимость такого билета можно будет вернуть только в случаях:

- внезапной болезни пассажира или совместно следующего с пассажиром члена семьи — супруга, родителя (усыновителя) или ребенка (усыновленного);

- смерти члена семьи либо травмирования пассажира в результате несчастного случая, подтвержденных соответствующими документами;

- отмены или задержки отправления поезда либо непредоставления пассажиру места, указанного в билете.

Перевозчик теперь обязан убедиться, что пассажир проинформирован о возможности приобретения билета в поезд дальнего следования по тарифу, который предусматривает условие о возвращении стоимости билета при его возврате, либо по тарифу, не предусматривающему такого условия.

С 1 марта предусматриваются особенности лицензирования деятельности по перевозкам пассажиров автобусами. Сведения о транспортных средствах включаются в реестр лицензий. Включение в реестр сведений о приобретенных дополнительных транспортных средствах или каких-либо сведений о транспортных средствах из реестра лицензий осуществляется по заявлению.

Реклама

С 1 января вводится запрет на рекламу пива и напитков, изготавливаемых на его основе. Запрет касается периодических печатных изданий; телепрограмм во время трансляции в прямом эфире или в записи спортивных соревнований (в том числе спортивных матчей, игр, боев, гонок) и на телеканалах, специализирующихся на спортивной тематике, физкультурно-оздоровительных, спортивных сооружениях и на расстоянии ближе чем 100 м от таких сооружений.

Торговля

С 1 января для товарных агрегаторов и продавцов предусматривается ряд новых обязанностей. Теперь владелец агрегатора несет ответственность за убытки, причиненные потребителю вследствие предоставления ему недостоверной или неполной информации о товаре или продавце, на основании которой был куплен товар. Продавец обязан доводить до сведения потребителей информацию о себе и продавце (наименование, адрес, режим работы, государственный регистрационный номер записи о создании юридического лица, фамилию, имя, отчество (если имеется), государственный регистрационный номер записи о государственной регистрации индивидуального предпринимателя).

Регистрация актов гражданского состояния

С 2019 года в Единый государственный реестр записей актов гражданского состояния включаются сведения о документах, выданных компетентными органами иностранных государств в удостоверение актов гражданского состояния, совершенных вне пределов территории России по законам соответствующих иностранных государств в отношении граждан России. Сведения о факте регистрации акта гражданского состояния должны быть представлены не позднее чем через месяц со дня совершения компетентным органом иностранного государства регистрации акта гражданского состояния.

Оборот алкогольной продукции

С начала 2019 года увеличатся минимальные цены на крепкий алкоголь. Так минимальная цена закупки бренди и другой алкогольной продукции, произведенной из винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов у производителя составит 239 руб. за 0,5 л готовой продукции (ранее — 228 руб.); на коньяк — 329 руб. за 0,5 л готовой продукции (ранее — 314 руб.).

Минимальная цена закупки у поставщика составит 250 руб. за 0,5 л готовой продукции (ранее — 239 руб.) на бренди и другую алкогольную продукцию, произведенную из винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов; 338 руб. за 0,5 л готовой продукции (ранее — 323 руб.) на коньяк.

Минимальная розничная цена на бренди и другую алкогольную продукцию, произведенную из винного, виноградного, плодового, коньячного, кальвадосного, вискового дистиллятов составит 307 руб. за 0,5 л готовой продукции (ранее — 293 руб.); на коньяк — 388 руб. за 0,5 л готовой продукции (ранее — 371 руб.).

Адвокатура

С начала 2019 года года увеличивается размер вознаграждения государственного адвоката. За один рабочий день участия он составит:

- с 2019 года — не менее 900 руб. и не более 1550 руб., в ночное время — в размере не менее 1175 руб. и не более 2150 руб.;

- с 2020 года — не менее 1250 руб. и не более 1900 руб., в ночное время — в размере не менее 1525 руб. и не более 2500 руб.;

- с 2021 года — не менее 1500 руб. и не более 2150 руб., в ночное время — в размере не менее 1775 руб. и не более 3025 руб.

Размер вознаграждения за один день участия в нерабочий или праздничный день, включая ночное время, составит:

- с 2019 года — не менее 1450 руб. и не более 2750 руб.;

- с 2020 года — не менее 1800 руб. и не более 3100 руб.;

- с 2021 года — не менее 2050 руб. и не более 3350 руб.

Внешнеэкономическая деятельность

- В 2019 году российские контрсанкции, касающиеся ограничения импорта сельхозпродукции, продлеваются до 31 декабря 2019 года.

- С 16 января происхождение товаров из развивающихся и наименее развитых стран, в отношении которых при ввозе на таможенную территорию ЕАЭС предоставляются тарифные преференции, определяется по новым правилам. Они включают в себя критерии и особенности определения происхождения товаров, условия предоставления тарифных преференций, порядок подтверждения происхождения товаров, основания для отказа в предоставлении тарифных преференций. Также приводится форма сертификата о происхождении товара и требования по его заполнению.

Туризм

С 7 января граждане России могут въезжать, выезжать, следовать транзитом и пребывать на территории государства Сент-Винсент и Гренадин без виз до 90 дней в течение каждого периода в 180 дней, считая с даты первого въезда. 14 января вступает в силу аналогичное соглашение между правительством России и правительством Содружества Доминики.

14 марта истекает срок безвизового режима для граждан России с Республикой Македония.

Жилищное законодательство

С 12 января управление многоквартирным домом, где собственниками помещений не определен или не реализован способ управления, не определена управляющая компания, будет осуществляться управляющей компанией, имеющей лицензию на осуществление предпринимательской деятельности по управлению многоквартирными домами, определенной решением органа местного самоуправления.

Безопасность

С 16 января граждане, у которых есть разрешение на хранение и ношение охотничьего или спортивного огнестрельного длинноствольного оружия, получат право самостоятельно снаряжать патроны к нему.

Миграция

С 16 января вводится административная ответственность приглашающей стороны за несвоевременный выезд приглашенного лица и несоблюдение им заявленной цели въезда в Россию. Приглашающий принимает меры по обеспечению соблюдения приглашенным иностранным гражданином порядка пребывания в России в части соответствия заявленной им цели въезда с фактически осуществляемой, а также по обеспечению своевременного выезда приглашенного иностранного гражданина из России по истечении срока его пребывания. За нарушение на принимающую сторону будет наложен штраф: на граждан — в размере от 2 тыс. до 4 тыс. руб.; на должностных лиц — от 45 тыс. до 50 тыс. руб.; на юридических лиц — от 400 тыс. до 500 тыс. руб.

Госуслуги

31 января истекает срок, в течение которого оформление и выдача биометрических загранпаспортов может осуществляться в МФЦ сотрудниками МВД России.

Финансы

С 1 февраля 2019 года пенсии и социальные выплаты военным и сотрудникам некоторых правоохранительных органов будут перечисляться на карту «Мир».

Нотариат

С 1 февраля 2019 года нотариусы обязаны представлять в электронной форме заявление о государственной регистрации прав и прилагаемые к нему документы в орган, осуществляющий государственный кадастровый учет и государственную регистрацию прав. После выдачи свидетельства о праве на наследство по закону, по завещанию, а также о праве собственности на долю в общем имуществе по заявлению пережившего супруга нотариус обязан незамедлительно, но не позднее окончания рабочего дня представить в электронной форме заявление о государственной регистрации прав и прилагаемые к нему документы в орган регистрации прав.

Строительство

28 февраля истекает срок, в течение которого владелец дачного или садового земельного участка, предназначенного для индивидуального жилищного строительства (ИЖС) или для ведения личного подсобного хозяйства, в границах населенного пункта, на которых до 4 августа 2018 года начаты строительство или реконструкция жилого дома, жилого строения или объекта ИЖС, вправе направить в уполномоченные органы уведомление о планируемых строительстве или реконструкции на соответствующем земельном участке. В данном случае получение разрешения на строительство и разрешения на ввод объекта в эксплуатацию не требуется.

Кадастровый учет

С 1 марта 2019 года вводится запрет на осуществление государственного кадастрового учета и (или) государственной регистрации прав на жилые строения, построенные на земельных участках, предоставленных для ведения садоводства, дачного хозяйства, без направления уведомлений о планируемых строительстве или реконструкции указанных объектов и уведомлений об окончании строительства или реконструкции указанных объектов.

Маркировка

С 1 марта маркировка каждой пачки и упаковки сигарет обязательна.

Таможенное дело

С 4 марта вводятся дополнительные требования к обустройству, оборудованию и месту расположения магазинов duty free. Торговые залы, предназначенные для реализации товаров выезжающим из России в другое государство — член ЕАЭС, должны быть расположены в местах перемещения товаров через таможенную границу ЕАЭС самолетом так, чтобы была исключена возможность реализации товаров физическим лицам, не выезжающим из России. А торговые залы, предназначенные для реализации товаров въезжающим в Россию из другого государства — члена ЕАЭС, должны быть расположены в местах перемещения товаров через таможенную границу ЕАЭС самолетом таким образом, чтобы была исключена возможность реализации товаров физическим лицам, не въезжающим в Россию.

Перевести деньги станет проще

В январе вводится новый сервис платежной системы Банка России, так называемый сервис быстрых платежей. Об этом говорится в Указании Банка России от 29.10.2018 N 4949-У.

Система позволит мгновенно переводить денежные средства между клиентами как одного, так и разных банков по номеру телефона, адресу электронной почты, через мессенджеры и социальные сети. Как ранее писала «Российская газета», тариф оператора сервиса для банков не превысит шести рублей за операцию, также предусмотрен льготной период.

Перечень тарифов на услуги Банка России в сервисе быстрых платежей можно посмотреть здесь.

Бизнес застрахуют от банкротства банков

С 1 января средства малых предприятий (юрлиц) будут застрахованы. Об этом говорится в Федеральном законе от 3 августа 2018 г. N 322-ФЗ. Отмечается, что система страхования банковских вкладов распространится на деньги малых предприятий. Таким образом, бизнесмены, хранящие средства компании в банке, смогут вернуть до 1,4 миллиона рублей, если кредитная организация обанкротится. Как уже сообщалось в «Российской газете», под действие закона попадут почти три миллиона малых предприятий, а общая сумма страхового покрытия составит около двух триллионов рублей.

Размер пособия по безработице вырастет почти в два раза

В России вырастут пособия по безработице. Об этом говорится в Постановлении Правительства Российской Федерации от 15 ноября 2018 г. N 1375 г. Москва «О размерах минимальной и максимальной величин пособия по безработице на 2019 год». Минимальный размер пособия составит 1500 рублей (до этого было 850 рублей), максимальная — 8 тысяч рублей (4900 рублей). Для граждан предпенсионного возраста коридор значения — от 1500 до 11280 рублей.

Кроме того, с 1 января пособия будут выплачиваться в первые три месяца в размере 75 процентов среднемесячного заработка, а в следующие три месяца — в размере 60 процентов, но не выше установленной максимальной величины пособия и не ниже минимальной величины.

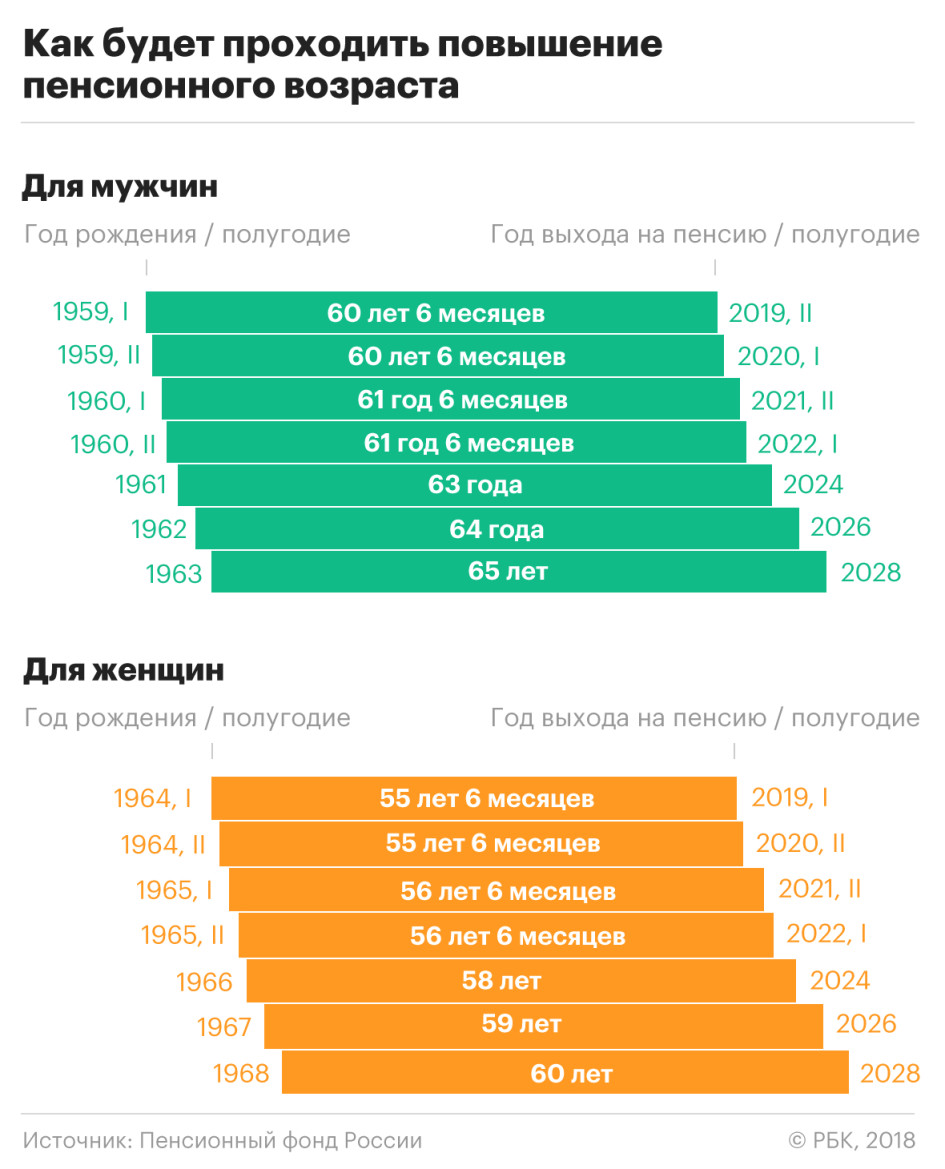

Россияне станут выходить на пенсию позже

С 1 января меняется пенсионное законодательство. Об этом говорится в Федеральном законе от 3 октября 2018 года № 350-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации по вопросам назначения и выплаты пенсий». В документе отмечается, что процесс изменения будет поэтапным — с 2019 года по 2028 год. В конечном итоге на пенсию граждане России будут выходить позже: мужчины — в 65 лет, женщины — в 60 лет. Сейчас, соответственно, 60 и 55 лет.

Изменение пенсионного законодательства в 2019 году затронет мужчин, которым в следующем году исполнится 60 лет, и женщин, которым будет 55 лет. Для этих граждан предусмотрен выход на пенсию на 6 месяцев позже указанного возраста, то есть в 60,5 лет мужчинам и в 55,5 лет — женщинам. Те, кто достигнет возраста 55, 60 лет (женщины и мужчины соответственно) в 2020 году, уйдут на пенсию спустя 1,5 года. И только c 2028 года мужчины будут выходить на пенсию в 65 лет, женщины — в 60 лет.

Изменение пенсионного законодательства не затронет нынешних пенсионеров. Все пенсионные выплаты и льготы будут производиться для них, как и раньше.

В январе граждан ждет прибавка к пенсии

С 1 января страховые пенсии неработающих пенсионеров вырастут на 7,05 процента. Таким образом, пенсия в среднем по России составит 15,4 тысячи рублей (сейчас 14,4 тысячи рублей). Будут увеличены и социальные пенсии — на 2,4 процента. После повышения среднегодовой размер такой пенсии составит 9,2 тысячи рублей.

Работодатель оплатит путевку в санаторий

С 1 января 2019 года организации смогут оплачивать своим сотрудникам затраты на отдых в России до 50 тысяч рублей и снизить на сумму этих расходов налогооблагаемую базу налога на прибыль. Это предусматривает Федеральный закон от 23 апреля 2018 г. N 113-ФЗ «О внесении изменений в статьи 255 и 270 части второй Налогового кодекса Российской Федерации».

Компенсация касается не только самих работников. Расходы, говорится в законе, «на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории Российской Федерации» также могут быть компенсированы супругам работников, их родителям, родным и приемным детям до 18 лет, а также детям до 24 лет, если они обучаются на дневных отделениях.

Невозвратные билеты будут продавать в поездах

С первого января на поездах дальнего следования будут продавать невозвратные билеты. Об этом говорится в Федеральном законе от 18 апреля 2018 г. N 73-ФЗ «Федеральный закон О внесении изменений в статью 83 Федерального закона «Устав железнодорожного транспорта Российской Федерации». Он будет стоить дешевле обычного билета, но вернуть его пассажир сможет только в четырех случаях. Первый — если пассажир внезапно заболел. Второй — если умер кто-то из членов семьи. Третий — если пассажир получил травму. Четвертый — если отправление поезда было отменено.

Как уже писала «Российская газета», невозвратные билеты можно будет взять только в купе, сидячие вагоны, вагоны люкс и СВ.

Выбор юриста

Специально для «Российской газеты» Денис Зайцев, руководитель налоговой практики юридической компании BMS Law Firm, выделил четыре закона, вступающих в силу в 2019 году. И оценил их влияние на жизнь россиян.

Ставка НДС станет выше

С 1 января 2019 года ставка НДС повышается с 18 до 20 процентов (это не коснется товаров социального назначения, а также лекарственных препаратов и изделий медицинского назначения, которые сохранят льготную ставку в 10 процентов). Об этом говорится в Федеральном законе от 3 августа 2018 г. N 303-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах».

Для бизнеса это в первую очередь дополнительные расходы на переоборудование программного обеспечения, настроенного на прием платежей по прежней ставке, и увеличение суммарных требований при спорах с налоговыми органами. Но в связи с тем, что это косвенный налог, его непосредственное повышение больше отразится на потребителях, так как цены на товары увеличатся.

На фоне падения курса рубля и уровня реальных доходов населения это может привести к снижению покупательской способности граждан. «По оценкам Банка России, диапазон вклада НДС в инфляцию с учетом всей совокупности факторов достаточно широк и составляет от 0,6 до более 1,5 процентного пункта», говорится в августовском докладе ЦБ «Об оценке влияния повышения основной ставки НДС на инфляцию».

Плюсом может стать позитивное влияние на экономику РФ в будущем, так как полученные таким образом средства предполагается направить на развитие здравоохранения, образования, науки, экологии и т.д. Если власти смогут использовать деньги эффективно, то в долгосрочной перспективе это станет драйвером роста экономики России, что приведет и к благоприятным последствиям для населения: рост доходов, повышение уровня медицины, образования и так далее.

Понятие «дача» юридически упразднят

С 1 января 2019 года вступает в силу закон № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты РФ», упраздняющий само понятие «дачное хозяйство». Теперь вместо девяти организационных форм объединений дачников останутся две: садоводческие и огороднические товарищества. Соответственно, вместо дач будут участки, предназначенные для садоводства или огородничества. В целом, это правильное решение, так как слишком много организационных форм приводило к путанице.

Для граждан самым важным является не сам факт упразднения дачных хозяйств, а то, что на садовых участках можно будет возводить капитальные строения. Значит, в жилых домах можно оформить постоянную регистрацию — так желаемую многими «прописку на даче». В теории это возможно и сейчас, но процедуру обещают намного упростить после вступления закона в силу. Стоит учитывать, что на участках для огородничества возводить капитальные строения нельзя. Поэтому при покупке земли и дома теперь надо обращать внимание на вид разрешенного использования земельного участка, чтобы впоследствии не возникло проблем со строительством и регистрацией.

Самозанятые станут платить налоги

С 1 января 2019 года в четырех регионах России — Москве, Московской и Калужской областях, Республике Татарстан — вводится экспериментальный налоговый режим для самозанятых граждан. Об этом говорится в Федеральном законе от 27 ноября 2018 г. N 422-ФЗ. Если он будет успешным, его действие распространят и на другие территории. Предполагается, что граждане будут регистрироваться в налоговых органах с помощью специального приложения «Мой налог».

Ставка налога равна 4 процентам для тех, кто работает (продает товары и услуги) с гражданами, 6 процентов — для тех, кто работает с юридическими лицами. Причем платить страховые взносы не нужно. Новый налоговый режим будет способствовать выходу из тени самозанятых граждан. На это надеются инициаторы закона. Эксперты, правда, сомневаются, предполагая, что, скорее всего, большинство самозанятых проигнорирует нововведение. В то же время это благоприятный закон для граждан, так как при желании они смогут законно осуществлять деятельность «на себя», которая не является предпринимательством.

Дольщики получат страховку от обмана застройщиков

С 1 июля 2019 года застройщики переходят на эскроу-счета, на которые дольщики будут класть деньги при заключении договора участия в долевом строительстве. Это означает, что застройщики будут использовать для строительства домов банковские кредиты, а доступ к средствам дольщиков смогут получить только после введения здания в эксплуатацию. Предполагалось, что это коснется только тех домов, квартиры в которых будут проданы после 1 июля 2019 года.

В связи с этим застройщики начали массово получать разрешения на строительство и заключать договоры в отношении проектов, которые пока существуют только в теории. Чтобы эту практику прекратить, депутаты предложили сделать обязательным переход на эскроу-счета с 1 июля 2019 года для всех проектов. Исключения определит Минстрой, который позволит достраивать по старой схеме «реальные» проекты. 18 декабря эти поправки прошли второе чтение в Госдуме.

С одной стороны, цены на объекты действительно могут вырасти, так как застройщики просто не успеют «перенастроиться» на новый режим работы. Но, скорее всего, это будет временное повышение цен, так как в дальнейшем на фоне конкуренции они снова понизятся.

С другой стороны, переход на эскроу-счета — правильный шаг для долевого строительства. Проблема обманутых дольщиков для России стоит очень остро, а все предыдущие попытки ситуацию исправить не решили проблему кардинально. Поэтому решение ограничить доступ застройщика к средствам дольщиков — это та мера, которая не позволит эти деньги потратить на сторонние цели. К тому же банки будут строже проверять и компании, и проекты, так как они будут рисковать своими средствами, что приведет к уходу с рынка сомнительных застройщиков. В целом, это положительные изменения для сферы строительства.

Подробнее о законах, вступающих в силу в январе, читайте в номере «Российской газеты» 9 января 2019 года.

С 1 января будут отменены пособия по уходу за ребенком в размере 50 руб., которые выплачиваются до достижения им возраста трех лет. Мера была введена еще президентом Борисом Ельциным в 1994 году. Выплаты продолжат получать родители, дети которых родились до начала нового года.

В те же сроки, с 1 января, увеличится количество семей, имеющих право на выплаты на первого или второго ребенка. Теперь для получения пособия доход каждого родителя не должен превышать двукратную величину прожиточного минимума в регионе (раньше порог был установлен на уровне полутора размеров прожиточного минимума). Заявление можно будет подать до достижения ребенком трехлетнего возраста, а не полуторалетнего, как раньше. Вступающие в силу изменения были внесены в закон 2017 года, который установил такие выплаты на уровне прожиточного минимума ребенка в регионе проживания семьи.

Налоги, сборы и пошлины

С 1 января по всей стране для расчета налога на недвижимость больше не будет использоваться инвентаризационная стоимость квартиры. Переход к кадастровой стоимости как налоговой базе начался в 2015 году, тогда это правило ввели в 28 регионах, в том числе в Москве. До 1 января 2020 года субъекты Федерации могли самостоятельно назначить дату нововведения. Также 1 января заканчивается переходный период, в течение которого проводить оценку кадастровой стоимости могли частные оценщики (институт государственной кадастровой оценки ввели в 2017 году).

Специальный налоговый режим для самозанятых с 1 января появится в 19 новых регионах, среди них Санкт-Петербург, Ростовская и Челябинская области, Ненецкий и Ханты-Мансийский автономные округа, а с 1 июля распространится на всю Россию. В качестве эксперимента этот режим был введен в 2019 году в четырех регионах — Москве и Московской области, Республике Татарстан и Калужской области. В рамках режима предприниматели без наемных работников, чей доход не превышает 200 тыс. руб. в месяц, например таксисты, репетиторы и няни, отчисляют подоходный налог в размере 4% в случае работы с физлицами и 6% при работе с компаниями.

С 1 января порог беспошлинной трансграничной торговли снижается до €200 (в 2019 году стоимость отправления не должна была превышать €500). Еще одно ограничение — вес посылки не должен превышать 31 кг. Такие требования зафиксированы в решении Совета Евразийской экономической комиссии 2017 года.

С 1 января вступит в силу серия послаблений в отношении НДФЛ. Внесенные в Налоговый кодекс поправки освободят от подоходного налога материальную помощь, которую получают студенты, аспиранты, ординаторы и т.д.

Также с 1 января НДФЛ можно будет не платить при продаже квартиры спустя три года после ее приобретения (а не пять лет, как раньше). Но это правило коснется только продажи единственного жилья. Если в собственности находится еще какая-то недвижимость, минимальный срок владения для безналоговой продажи по-прежнему составит пять лет.

Алкоголь

С 1 января повысятся минимальные цены на алкогольные напитки крепостью более 28%. Например, 0,5 л водки крепостью 40 градусов будет стоить 230 руб. (ранее — 215 руб.), а коньяк — 433 руб. против 388 руб. в 2019 году.

1 января вступит в силу закон о новой системе акцизов на вина. Теперь ставки для российских и зарубежных вин будут одинаковыми и составят в новом году 31 руб. за литр, в 2021 году — 32 руб., а в 2022-м — 33 руб. Акциз на игристые вина составит 40, 41 и 43 руб. за литр в ближайшие три года. До этого российские вина облагались акцизом по льготной ставке. Также закон вводит ставки для виноматериалов. Производители, использующие российское сырье, смогут получить налоговый вычет.

В конце июня вступит в силу закон о виноградарстве и виноделии. Он закрепляет понятие «вино России», а также определяет принципы господдержки и регулирования в отрасли. Например, он устанавливает технические требования и систему защиты продукта по географическому указанию. Закон не коснется людей с личным подсобным хозяйством.

Табак

С 1 января акциз на сигареты составит 1966 руб. за 1 тыс. штук + 14,5% расчетной стоимости. В 2021 и 2022 годах он поднимется до 2045 и 2127 руб. соответственно. Закон также вводит акцизы для многоразовых электронных сигарет и всех устройств для нагревания табака.

8 января вступит в силу закон, возвращающий курилки в аэропорты. Их можно будет оборудовать в зонах, где находятся зарегистрированные и прошедшие предполетный досмотр, а также следующие транзитом пассажиры. Курилки должны быть устроены так, чтобы курящих не было видно из других помещений.

Лекарства

1 марта 2020 года вступят в силу основные положения закона, разрешающего ввоз в страну незарегистрированных лекарственных препаратов, необходимых пациентам по решению врачебной комиссии. Закон был разработан после случаев задержания матерей детей-инвалидов, заказавших незарегистрированные лекарства за рубежом (например, противосудорожный «Фризиум», подпадающий под закон об обороте наркотических веществ).

Жилье

С 1 июля начнется внедрение «умных» счетчиков электроэнергии, предусмотренное законом 2018 года. Такие счетчики смогут передавать показания удаленно. С этой даты интеллектуальные системы учета будут устанавливать потребителям при выходе из строя старых устройств. Ответственными за этот процесс будут энергосбытовые компании. Закон предусматривает возможность штрафов для компаний, которые не смогут предоставить потребителям доступ к «умным» счетчикам после 1 января 2023 года.

1 января вступят в силу поправки о компенсациях для добросовестных приобретателей, у которых истребовали жилье, например в случае продажи квартиры мошенниками по подложным документам без ведома собственника. По новым правилам компенсация должна быть выплачена, если через полгода после решения суда взыскание не произведено или произведено частично. Размер компенсации определит суд на основании реального ущерба или кадастровой стоимости жилья на момент вступления в силу судебного акта.

Автомобили

1 января вступит в силу приказ Минтранса, запрещающий создание парковок для коммерческого транспорта рядом с многоквартирными домами. Речь идет об автомобилях, принадлежащих юрлицам и индивидуальным предпринимателям, осуществляющим перевозки пассажиров или грузов.

1 октября 2020 года вступают в силу основные требования постановления правительства, изменяющие процедуру экзамена на водительские права. «Площадка» будет отменена, будущим водителям придется сдавать единый практический экзамен. Экзаменующимся заранее будет известен только список улиц, на которых может пройти испытание, а не конкретная улица. Обучаться вождению можно будет на магистралях со скоростью выше 60 км/ч.

С 1 января 2020 года изменятся правила получения автомобильных номеров. Номерные знаки будут выдавать не только в ГИБДД, но и в специализированных компаниях. Номер будет привязываться к региону, где зарегистрирован водитель, вне зависимости от места приобретения машины.

1 января вступают в силу требования к дополнительной маркировке автомобиля. Постановление правительства указывает, что ее нужно будет нанести для совершения регистрационных действий, если маркировка самого ТС или его основного компонента (кузова, рамы или кабины) уничтожена коррозией, в случае ремонта и по другим причинам. В постановлении прямо не указывается обязанность всех владельцев автомобилей с отсутствующей маркировкой нанести дополнительную.

С 8 июня заработают новые правила техосмотра. В новом году процесс будут обязательно фиксировать на фото. Снимки будут храниться в автоматизированной информационной системе. Диагностическую карту станут оформлять в электронном виде.

1 января вступит в силу закон, устанавливающий ставки акцизов на автомобили, бензин и дизтопливо на ближайшие три года. В 2020 году акциз на бензин пятого класса составит 12,75 тыс. руб. за тонну, а на дизтопливо — 8,84 тыс. руб. за тонну.

1 января вступит в силу постановление правительства, значительно повышающее размеры утилизационного сбора для автомобилей. Больше всего вырастет сумма для легковых машин с объемом двигателя более 3,5 л (на 145%). Опрошенные РБК эксперты спрогнозировали подорожание машин массового сегмента в 2020 году, а глава Минпромторга Денис Мантуров не усмотрел таких рисков.

Общественный транспорт

2 марта вступит в силу закон, разрешающий транспортной полиции применять электрошокеры для отражения нападения на объекты транспорта и инфраструктуры и при задержании преступников, которые собираются скрыться или оказать сопротивление. Запрещено применять электрошокеры к инвалидам, беременным и малолетним, если они не оказывают вооруженного сопротивления. Использовать спецсредство без предупреждения в таком случае можно, только если преступник представляет угрозу для жизни других людей.

С 1 января станут бесплатными туалеты на вокзалах. Решение приняла Дирекция железнодорожных вокзалов. Всего в ее ведении находятся 344 вокзала дальнего следования в крупных городах.

ИT

1 июля 2020 года вступит в силу закон об обязательной предустановке российского ПО на продающиеся в России смартфоны, компьютеры и телевизоры с функцией Smart TV. Полный список товаров определит правительство. За нарушение требований об отечественном софте индивидуальным предпринимателям грозит штраф до 500 тыс. руб., компаниям — до 1 млн руб.

СМИ

1 февраля вступают в силу поправки, устанавливающие штрафы за нарушение требований к СМИ-иноагентам. Максимальные санкции предусмотрены за грубое нарушение порядка деятельности (более двух раз за год): гражданам грозит штраф 100 тыс. руб. или административный арест до 15 суток, должностным лицам — 200 тыс. руб., а юрлицам — 5 млн руб.

2 декабря 2019 года вступили в силу поправки в законодательство, которые позволяют присваивать статус иностранного агента физическим лицам, а также расширяют список СМИ, к которым относится этот статус. Согласно закону физлицо-иноагент должно будет зарегистрироваться в Минюсте, маркировать распространяемую им информацию и, как СМИ, платить штраф при нарушении закона об иноагентах. В соответствии с новыми поправками иностранные СМИ будут обязаны зарегистрировать юрлицо в России. СМИ, включенные в реестр иноагентов, должны будут учредить российское юрлицо до 1 февраля 2020 года.

Документация

С 2020 года начнется эксперимент по переходу на электронные трудовые книжки. До 31 декабря 2020 года он будет добровольным: перевести документ в электронный вид можно будет в МФЦ, на портале госуслуг, на последнем месте работы или в Пенсионном фонде. Для впервые принятых на работу после этого периода бумажные трудовые книжки заводить не будут.

Животные

1 января вступят в силу отдельные положения закона «Об ответственном обращении с животными» (сам закон заработал в конце 2018 года):

- Запрет на выгул без намордника и поводка собак потенциально опасных пород (список утвержден правительством). Исключение составляет выгул на своей огороженной территории.

- Запрет контактных зоопарков. Также запрещено применять причиняющие вред лекарственные средства к животным, участвующим в культурно-зрелищных мероприятиях.

- Запрет на содержание дома диких животных (список также утвержден правительством). Животных, приобретенных до 1 января 2020 года, владельцам разрешено держать у себя до естественной смерти питомца.

- Приюты будут нести по отношению к животным такую же ответственность, как и владельцы. Умерщвлять животных без медицинских показаний, несовместимых с жизнью, запрещается.

- Будут отрегулированы правила отлова безнадзорных животных. Его нельзя будет проводить методами, подразумевающими жестокое обращение, отловленных животных будут передавать приютам, стерилизовать и возвращать в место обитания с неснимаемой меткой (если животное не проявляет немотивированную агрессию). Животных с такими метками отлавливать повторно запретят. Также нельзя будет подвергать отлову животных, имеющих бирки и другие носители данных их владельцев, — их обязаны будут передать хозяевам. Процесс отлова будут фиксировать на видео.

НДС

Безвозмездная передача

Объектом налогообложения является в том числе безвозмездная передача товаров, работ, услуг (пп. 1 п. 1 ст. 146 НК РФ). Следовательно, при передаче на безвозмездной основе в государственную казну объектов, не перечисленных в пп. 2 п. 2 ст. 146 НК РФ, например социально-культурного назначения, возникал объект обложения НДС. Начиная с 1 июля 2019 года из объектов налогообложения исключается передача на безвозмездной основе объектов социально-культурного назначения в казну республики в составе РФ, края, области, города федерального значения, автономной области, автономного округа, в муниципальную казну соответствующего городского, сельского поселения или другого муниципального образования. Соответствующее дополнение внесено в пп. 2 п. 2 ст. 146 НК РФ.

Благодаря новому пп. 19 п. 2 ст. 146 НК РФ передача на безвозмездной основе в государственную казну РФ не признается объектом налогообложения не только по движимому, но и по недвижимому имуществу. Таким образом устранен спорный момент, связанный с уплатой НДС при передаче имущества в казну.

При передаче имущества на безвозмездной основе у передающей стороны появляется обязанность начислить НДС, как при обычной операции реализации. Вместе с тем есть возможность принять входящий НДС к вычету. Однако в момент безвозмездной передачи недвижимого имущества может возникнуть обязанность восстановить НДС. Законодатель и здесь не забыл внести изменения (в п. 10 ст. 171.1 НК РФ): восстанавливать НДС, ранее принятый к вычету, при передаче недвижимого имущества в госказну не надо (Федеральный закон от 15.04.2019 № 63-ФЗ).

Вычет НДС при экспорте работ и услуг

С 1 июля вступили в силу изменения, касающиеся вычета НДС при экспорте работ и услуг (Федеральный закон от 15.04.2019 № 63-ФЗ). Рассмотрим эти изменения в сравнении с порядком, действовавшим ранее.

До 1 июля 2019 года:

- Экспорт товаров — ставка НДС 0%, право на вычет входного НДС есть.

- Экспорт работ и услуг, поименованных в ст. 149 НК РФ, не облагается или освобожден от НДС.

- Решить вопрос о том, облагается или нет экспорт работ и услуг, не поименованных в ст. 149 НК РФ, помогает ст. 148 НК РФ. Если место реализации работ, услуг — территория РФ, то операция облагается НДС и есть право на вычет. Если местом реализации не является территория РФ, то НДС не начисляется и не уплачивается, но и вычета входящего НДС нет.

С 1 июля 2019 года:

- Согласно новому пп. 2.1 п. 2 ст. 170 НК РФ, если работы, услуги поименованы в ст. 149 НК РФ, но по ст. 148 НК РФ местом реализации не признается территория РФ, входящий НДС при их экспорте учитывается в стоимости приобретенных (ввезенных) работ, услуг, а не принимается к вычету.

- Значит, справедливо и обратное утверждение: если работы и услуги не поименованы в ст. 149 НК РФ и местом реализации не является территория РФ, вычет входного НДС есть. И эта норма коррелируется с порядком реализации на экспорт товаров, по которому есть право на вычет.

«Налоговые изменения 2019-2020» Смотрите вебинар о самых важных изменениях в работе коммерческих организаций. Регистрироваться

Раздельный учет НДС и «правило 5%»

К операциям, облагаемым НДС, с 1 июля приравниваются операции по реализации работ и услуг при условии, что местом их реализации не признается территория РФ и они не поименованы в ст. 149 НК РФ. Это значит, что при выполнении работ, оказании услуг, местом реализации которых не признается территория РФ, ведение раздельного учета не требуется, т.к. фактически эти операции приравнены к облагаемым, если они не поименованы в ст. 149 НК РФ (Федеральный закон от 15.04.2019 № 63-ФЗ). Отсюда изменения в расчете пропорции при применении правила 5%.

По этому правилу весь входящий НДС принимается к вычету, если у налогоплательщика доля необлагаемых операций не превышает 5%. В противном случае НДС подлежит вычету или учитывается в стоимости согласно пропорции. При расчете пропорции реализация работ или услуг за рубежом приравнивается к облагаемым операциям, за исключением тех, которые освобождены по ст. 149 НК РФ.

Вычет НДС при экспорте сырьевых товаров

НДС при экспорте сырьевых товаров принимается к вычету на одну из следующих дат:

- если документы, подтверждающие нулевую ставку, собраны в установленный срок, то вычет входящего НДС осуществляется на последнее число квартала, в котором собраны документы, подтверждающие право на нулевую ставку;

- если документы в установленный срок не собраны, то вычет входящего НДС осуществляется на день отгрузки товаров.

НДС при экспорте несырьевых товаров принимается к вычету на общих основаниях, а именно экспортер является плательщиком НДС, товары приняты к учету, имеются необходимые первичные документы, а также правильно оформленный счет-фактура. Кроме того, еще не прошло три года с даты принятия товаров на учет.

Начиная с 1 июля 2019 года перечень сырьевых товаров сокращен. Таким образом, по большему числу экспортируемых товаров НДС можно принять к вычету, не дожидаясь подтверждения нулевой ставки. Перечень сырьевых товаров приведен в Постановлении Правительства РФ от 18.04.2018 № 466.

Изменение ставки НДС по некоторым товарам

В соответствии с Федеральным законом от 02.08.2019 № 268-ФЗ, с 1 октября 2019 года ставка НДС на пальмовое масло становится 20% вместо 10%, а на фрукты и ягоды — 10% вместо 20%.

Получение товаров, работ, услуг в рамках благотворительности

С 1 декабря 2019 года будет уточнен пп. 12 п. 3 ст. 149 НК РФ (Федеральный закон от 26.07.2019 № 210-ФЗ). Передача товаров, работ, услуг в рамках благотворительности организациям и ИП освобождается от НДС. Но если ранее не было указано, какими документами подтверждается право на освобождение от уплаты НДС, то теперь эти документы прописаны:

- договор или контракт о безвозмездной передаче налогоплательщиком товаров (работ, услуг), имущественных прав;

- акт приема-передачи товаров (работ, услуг), имущественных прав или иной документ, подтверждающий передачу налогоплательщиком.

Важно, что норма прописана в п. 3 ст. 149 К РФ, а это значит, что от льготы можно отказаться.

Льготы для тех, кто реализует услуги по обращению с ТКО

Федеральным законом от 26.07.2019 № 211-ФЗ вводится новый пп. 36 п. 2 ст. 149 НК РФ, согласно которому НДС не облагается реализация услуг по обращению с ТКО, оказываемых региональными операторами. Установлены два условия применения новой нормы:

- к услугам по обращению с ТКО относятся услуги, по которым утвержден предельный единый тариф на услуги регионального оператора по обращению с ТКО без учета НДС;

- срок применения тарифа — пять последовательных календарных лет начиная с года, в котором введен в действие предельный единый тариф на услуги регионального оператора по обращению с ТКО без учета НДС.

Одновременно введена дублирующая поправка в пп. 29 п. 3 ст. 149 НК РФ — включена в необлагаемые НДС операции реализация коммунальных услуг, при условии приобретения их в том числе у региональных операторов по обращению с ТКО. Важным здесь также является ссылка на п. 3 ст. 149 НК РФ, предполагающая возможность отказаться от льготы.

Налог на прибыль

Субсидии

Полученные субсидии, не связанные с приобретением, созданием, реконструкцией, модернизацией, техническим перевооружением амортизируемого имущества, приобретением имущественных прав, относятся на внереализационные доходы по мере признания расходов, фактически осуществленных за счет субсидии.

Однако ранее неизрасходованную в течение трех налоговых периодов часть субсидии необходимо было включать в доходы на последнюю отчетную дату третьего налогового периода. С 1 января 2018 года в п. 4.1 ст. 271 НК РФ внесены изменения относительно сроков включения субсидий в состав внереализационных доходов: субсидии учитываются в доходах неограниченное количество лет по мере признания фактически произведенных за счет этих субсидий расходов (Федеральный закон от 15.04.2019 № 63-ФЗ).

Норма действует с 15 апреля 2019 года, но применяется к отношениям с 1 января 2018 года, так как улучшает положение налогоплательщиков. Например, если остаток полученной в 2016 году субсидии по состоянию на 31 декабря 2018 года был учтен во внереализационных доходах, то у налогоплательщика есть право подать уточненную декларацию за 2018 год с целью уменьшения своих налоговых обязательств за год.

Налог на прибыль: как избежать ошибок Курс отвечает на сложные вопросы в бухгалтерском и налоговом учете, дает практические рекомендации.

Новая категория налогоплательщиков

Федеральным законом от 02.08.2019 № 269-ФЗ введена новая глава 1 ч. НК РФ — Глава 3.5. Налогоплательщики — участники специальных инвестиционных контрактов (СПИК). Норма вступает в силу с 1 января 2020 года.

Контракт будет заключаться по итогам торгов, а статус приобретается лицом с момента внесения в реестр. Цель СПИК — освоение современных технологий и производств, а также налаживание серийного промышленного производства на их основе.

По налогу на прибыль введена новая статья НК РФ — 284.9 «Особенности применения налоговой ставки к налоговой базе, определяемой организациями, имеющими статус налогоплательщика — участника специального инвестиционного контракта». Для СПИК установлены:

- ставка налога на прибыль в федеральный бюджет — 0%;

- может устанавливаться пониженная ставка налога на прибыль в бюджеты субъектов РФ.

Параллельно внесены изменения в Федеральный закон от 31.12.2014 № 488-ФЗ «О промышленной политике в Российской Федерации». Так, введена новая глава 2.1. «Специальный инвестиционный контракт», в которой установлены предмет, стороны и содержание СПИК, а также порядок заключения, изменения, расторжения и прекращения действия СПИК, контроль за выполнением инвесторами обязательств по специальным инвестиционным контрактам и ответственность сторон специального инвестиционного контракта.

Передача созданных объектов социальной инфраструктуры

Закон от 26.07.2019 № 210-ФЗ расширил состав расходов: при безвозмездной передаче объектов социальной инфраструктуры затраты на их создание включаются во внереализационные расходы на дату передачи. Норма вступает в силу с 1 января 2020 года.

Нулевая ставка

Федеральный закон от 26.07.2019 № 210-ФЗ снял действовавшее до 1 января 2020 года ограничение по применению нулевой ставки по налогу на прибыль образовательными и медицинскими организациями. Теперь действие нулевой ставки бессрочно.

Кроме того, введена нулевая ставка по налогу на прибыль организаций в отношении:

- доходов региональных или муниципальных музеев, театров и библиотек;

- прибыли регионального оператора по обращению с ТКО (если региональные власти введут нулевую ставку); данная норма введена Законом от 26.07.2019 № 211-ФЗ.

Нулевая ставка применяется к налоговой базе, исчисленной начиная с 1 января 2020 года.

Доходы в виде процентов, формирующие фонд капитального ремонта

Временно свободные средства фонда капитального ремонта, размещенные на специальном депозите, не облагаются налогом на прибыль, так как с 1 января 2020 года они отнесены к средствам целевого финансирования, не учитываемым при формировании налоговой базы по налогу на прибыль.

Ранее финансовое ведомство утверждало, что эти средства не подпадают под определение целевого финансирования и не признаются средствами собственников помещений, поэтому облагаются налогом на прибыль в общеустановленном порядке (Письма МФ РФ от 22.02.2017 № 03-03-06/1/10318, от 08.02.2017 № 03-03-06/3/6643).

Теперь норму о том, что считать целевыми средствами, уточнили в Федеральном законе от 06.06.2019 № 137-ФЗ, включив в пп. 14 п. 1 ст. 251 НК РФ новый абзац. Начиная с 1 января 2020 года к средствам целевого финансирования относятся проценты, начисленные за пользование денежными средствами, находящимися на специальном счете. Значит, такие доходы налогом на прибыль не облагаются. Таким образом, еще один законодательный пробел и спорный вопрос устранены.

НДФЛ

Материальная выгода от ипотечных каникул

Начиная с 1 августа 2019 года не подлежит налогообложению материальная выгода от экономии на процентах в связи с применением к заемщику ипотечных каникул.

Для физического лица в льготный период действуют более щадящие условия по выплате ипотечного кредита. С точки зрения НДФЛ может образоваться доход в виде материальной выгоды от экономии на процентах. Закон от 03.07.2019 № 158-ФЗ установил, что на этот период у налогоплательщика не образуется облагаемый доход в виде материальной выгоды.

Списание безнадежного долга

Федеральный закон от 26.07.2019 № 210-ФЗ уточнил правила определения даты фактического получения дохода при списании безнадежного долга. С 1 января 2020 года действует новая редакция пп. 5 п. 1 ст. 223 НК РФ — доход для взаимозависимых и иных лиц определяется на дату признания долга безнадежным.

Согласно новому п. 62.1 ст. 217 НК РФ, облагаемый доход не возникает для физлиц, если одновременно выполняются следующие условия:

- налогоплательщик не является взаимозависимым лицом с кредитором и не состоит с ним в трудовых отношениях в течение всего периода наличия обязательства;

- списанный безнадежный долг фактически не является материальной помощью либо формой встречного исполнения организацией или ИП обязательства перед налогоплательщиком, в том числе оплатой (вознаграждением) за поставленные товары (работы, услуги).

Порядок уплаты ИП авансовых платежей по НДФЛ (для ИП, которые применяют ОСНО)

В настоящее время ИП уплачивают авансовые платежи исходя из суммы предполагаемого дохода: за полугодие, за третий и четвертый кварталы. При этом сумму авансовых платежей рассчитывает налоговая, и она же разбивает ее по срокам уплаты. Фактически ИП уплачивают так называемый вмененный авансовый платеж.

По окончании налогового периода при подаче декларации по форме 3-НДФЛ сумма НДФЛ пересчитывается с зачетом уплаченных авансовых платежей, и оставшаяся сумма ставится к оплате за предыдущий налоговый период. Иными словами, закон принуждал ИП «резервировать» определенную сумму для уплаты налога.

С 1 января 2020 года ситуация изменится. Теперь ИП вынуждены вести налоговый учет ежеквартально не примерно, а как можно более точно и правильно, ибо от этого будет зависеть сумма уплачиваемых авансовых платежей по НДФЛ в течение налогового периода.

Авансовые платежи ИП будут рассчитывать теперь самостоятельно исходя из фактически полученного дохода и примененных налоговых вычетов — стандартного и профессионального. К полученной налоговой базе будет применяться соответствующая ставка НДФЛ. В силу того что налоговая база по НДФЛ определяется нарастающим итогом за налоговый период, сумма авансового платежа, подлежащая уплате за конкретный квартал, будет считаться с учетом исчисленных авансовых платежей.

Меняется и срок уплаты авансовых платежей: авансовые платежи по итогам первого квартала, полугодия, девяти месяцев уплачиваются не позднее 25-го числа первого месяца, следующего соответственно за первым кварталом, полугодием, девятью месяцами налогового периода.

Напомним, что за 2019 год авансовые платежи и налог ИП уплачивает не позднее:

- 15 июля 2019 г. — авансовый платеж за I полугодие (исходя из расчетов ИФНС);

- 15 октября 2019 г. — авансовый платеж за III квартал (исходя из расчетов ИФНС);

- 15 января 2020 г. — авансовый платеж за IV квартал (исходя из расчетов ИФНС);

- 15 июля 2020 г. — налог за 2019 г. (исходя из заполненной ИП декларации по форме 3-НДФЛ).

Доходы в виде госпособий и компенсаций

Объединены пп. 1 и 3 ст. 217 НК РФ в п. 1 ст. 217 НК РФ. Если ранее компенсации за неиспользованные дополнительные сутки отдыха военнослужащим-контрактникам не облагались НДФЛ, то начиная с 1 января 2020 года такие выплаты включаются в налоговую базу (Федеральный закон от 17.06.2019 № 147-ФЗ).

Оплата дополнительных выходных дней по уходу за ребенком-инвалидом

Трудовое законодательство (ст. 262 ТК РФ) предоставляет работающим родителям (опекунам, попечителям), имеющим детей-инвалидов, право на четыре дополнительных оплачиваемых выходных дня в месяц для ухода за ними. Копить дни, например за год, а потом воспользоваться ими нельзя. Если в текущем месяце родители не использовали дни, то те «сгорают» и на следующий месяц не переносятся.

Четыре дня может взять один из родителей (опекун, попечитель), либо они могут разделить дни между собой. Работодатель оплачивает такие дни по среднему заработку. Несмотря на то что прямо в налоговом законодательстве такая норма не прописана, высшие суды рассматривают такие выплаты как осуществляемые в соответствии с действующим законодательством, а значит, они освобождаются от налогообложения (п. 1 ст. 217 НК РФ, Постановление Президиума ВАС РФ от 08.06.2010 № 1798/10 по делу № А71-3574/2009-А31).

Однако чтобы в дальнейшем не было неоправданных споров, с 1 января 2020 года льгота закрепляется законодательно в пп. 78 ст. 217 НК РФ (Федеральный закон от 17.06.2019 № 147-ФЗ).

К слову, далеко не все бухгалтеры знают, что такие выплаты не облагаются НДФЛ.

Давайте разберем порядок предоставления дополнительных выходных дней:

- Работник должен написать заявление. Форма заявления утверждена Приказом Минтруда России от 19.12.2014 № 1055н «Об утверждении формы заявления о предоставлении одному из родителей (опекуну, попечителю) дополнительных оплачиваемых выходных дней для ухода за детьми-инвалидами».

К заявлению прилагаются следующие документы: свидетельство о рождении ребенка, документ, подтверждающий место жительства ребенка (выписка из домовой книги, свидетельство о регистрации по месту жительства), справка об инвалидности.

Кроме того, с места работы второго родителя предоставляется справка или о количестве использованных в этом месяце выходных дней, или о том, что заявление на выходные дни не подавалось. Если второй родитель не работает, предоставляется копия трудовой книжки. Единственный родитель справку не предоставляет. - В организации издается приказ, являющийся основанием для начисления за каждый дополнительный выходной день среднего дневного заработка. Приказ составляется в произвольной форме, в соответствии с обычаями делового оборота, сложившимися в организации.

Обратите внимание, что страховые взносы на оплату дополнительных выходных дней начисляются (хотя это спорный вопрос) на обязательное пенсионное, медицинское страхование и по ВНиМ, а также на страхование от несчастных случаев.

Материальная помощь при рождении ребенка

Налоговым законодательством при рождении (усыновлении, установлении опеки) предусмотрена льгота. Так, если работодатель выплачивает единовременную материальную помощь в связи с рождением ребенка, то она не облагается НДФЛ в размере, не превышающем 50 тыс. руб. (п. 8 ст. 217 НК РФ). Такая выплата НДФЛ не облагается при выплате матери и отцу новорожденного, даже если они работают в одной организации (Письмо Минфина России от 08.07.2019 № 03-04-06/50324).

Материальная помощь выплачивается единовременно родителям (усыновителям, опекунам) при рождении (усыновлении) ребенка в течение первого года после рождения (усыновления). Страховые суммы не начисляются. Однако если сумма выплаты превышает установленный лимит, то с суммы превышения необходимо уплатить НДФЛ и страховые взносы.

Если материальная помощь оказывается спустя год после рождения (усыновления) ребенка, то вся сумма облагается НДФЛ и страховыми взносами. И тогда взносы можно учесть в прочих расходах, связанных с производством и реализацией (пп. 1 п. 1 ст. 264 НК РФ, Письмо Минфина России от 05.02.2018 № 03-03-06/1/6290).

Важная оговорка — выплата осуществляется работодателем добровольно в связи с принятой у него социальной политикой или иными локальными актами.

Скорректировать налоговую политику компании в 2019 году и сориентироваться в законных способах оптимизации поможет экспресс-курс Школы бухгалтера «Налоговое планирование в 2019 году на ОСНО и УСН». За короткий срок вы получите структурированные знания и сможете избежать ошибок в работе.

Налог на имущество организаций

Декларация по недвижимости

Предположим ситуацию. Организация на территории одного субъекта РФ имеет в собственности несколько объектов недвижимости, которые поставлены на учет в разных ИФНС. При этом налоговая база по каждому объекту недвижимости определяется как среднегодовая стоимость. С 1 января 2020 года согласно новой норме — п. 1.1 ст. 386 НК РФ — такой налогоплательщик вправе представлять декларацию по налогу на имущество по всем объектам недвижимости в одну ИФНС по своему выбору в уведомительном порядке.

Уведомление, форма которого утверждается ФНС РФ, представляется в ИФНС на территории субъекта РФ в срок до 1 марта года налогового периода. Уведомление необходимо представлять ежегодно, и в течение налогового периода налогоплательщик не вправе изменить выбранный порядок представления декларации.

Помимо этого, есть еще одно важное условие, при котором такой порядок представления декларации возможен: субъектом не установлен норматив отчислений налога в местные бюджеты. Такая норма закреплена в Законе от 15.04.2019 № 63-ФЗ.

Расчеты по авансовым платежам

Федеральный закон от 15.04.2019 № 63-ФЗ с 1 января 2020 года отменил обязанность представлять расчеты по авансовым платежам. Однако сами авансовые платежи должны быть уплачены в срок.

Применение кадастровой стоимости

Меняется порядок применения кадастровой стоимости, если она менялась в течение налогового периода. Для этого из пп. 1 п. 12 ст. 378.2 НК РФ убрали уточнение, что кадастровая стоимость определяется по состоянию на 1 января года, являющегося налоговым периодом. Таким образом, в случае если кадастровая стоимость менялась в течение налогового периода, в целях налогообложения она учитывается с даты:

- внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости;

- начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

- начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Транспортный налог

Налог по угнанному автомобилю

Налог по угнанному автомобилю больше платить не нужно. Такое правило Закон от 15.04.2019 № 63-ФЗ распространил на все ситуации, возникшие с 1 января 2018 года. Если ранее налог не уплачивался только по угнанным транспортным средствам, находящимся в розыске (а если розыск прекращался, то налог надо было уплачивать до момента снятия его с учета), то теперь по угнанным авто налог не уплачивается, даже если розыск прекращен.

Сведения о «судьбе» угнанного транспортного средства ИФНС получит или из документов, представляемых налогоплательщиком, или по межведомственным каналам.

Декларация по транспортному налогу

С отчетности за 2020 год налоговую декларацию по транспортному налогу представлять не надо. Теперь сумму налога организации узнают из сообщения ИФНС. Форма сообщения утверждена Приказом ФНС России от 05.07.2019 № ММВ-7-21/337@ «Об утверждении форм сообщений об исчисленных налоговым органом суммах транспортного налога и земельного налога, а также о внесении изменений в Приказ ФНС России от 15.04.2015 № ММВ-7-2/149@».

Налоговая сама рассчитает налог на основании имеющихся у нее сведений. В сообщении будут указаны объект налогообложения, налоговая база, налоговый период, ставка налога, сумма исчисленного налога. Срок передачи сообщения — в течение 10 дней с момента его составления, но не позднее 6 месяцев с окончания срока уплаты налога за предыдущий год. Срок уплаты налога и авансовых платежей устанавливается законом субъекта РФ.

Новый порядок предписывает налогоплательщику сверить расчет и сумму налога по сообщению ИФНС со своим расчетом. При необходимости разногласия должны быть устранены с учетом уплаченных авансовых платежей. Если разногласий нет, то налог исчислен правильно. Если налог уплачен в меньшей сумме, его следует доплатить, если в большей — вступают в силу нормы ст. 78 НК РФ.

Если, на взгляд налогоплательщика, налоговая ошиблась в расчетах, необходимо подать пояснения (документы) в течение 10 рабочих дней со дня получения сообщения из ИФНС. Налоговая направит свой ответ в течение месяца со дня получения инспекцией пояснений (документов), если срок их рассмотрения не был продлен (максимум — два месяца).

Если налоговая признает неправильность своих расчетов, то направит налогоплательщику уточненное сообщение об исчисленной сумме налога. Если по результатам рассмотрения возражений налогоплательщика выявится недоимка по налогу, налоговая направит требование об уплате налога (п. 1 ст. 70 НК РФ).

Льгота по транспортному налогу

С 1 января 2020 года вводится заявительный порядок предоставления документов о праве на льготу. Для налогоплательщика, имеющего право на льготу, главное — подать заявление в ИФНС. В случае отсутствия подтверждающих документов налоговая сама сделает запросы в соответствующие службы.

Земельный налог

Декларация по земельному налогу

С отчетности за 2020 год налоговую декларацию по земельному налогу представлять не надо (Федеральный закон от 15.04.2019 № 63-ФЗ).

Новый механизм исчисления и уплаты земельного налога

С 1 января 2020 года механизм исчисления и уплаты земельного налога аналогичен транспортному налогу. Налоговая также направит сообщение об исчисленной сумме налога. Далее — аналогичная процедура сверки расчета. Также вводится заявительный порядок по льготам.