Кассовый чек

Содержание

- Особенности БСО

- Виды бланков строгой отчетности и их назначение

- Бланк строгой отчетности и его использование

- Использование БСО согласно старой версии 54-ФЗ

- Реквизиты БСО в соответствии со старой версией 54-ФЗ

- Как учитывать бланки по старой версии 54-ФЗ

- Бланк строгой отчетности согласно новой версии 54-ФЗ

- Реквизиты БСО по новой версии 54-ФЗ

- Использование БСО согласно новой редакции 54-ФЗ

- Кому можно не использовать бланки и кассовые чеки

- В каких случаях можно заменять кассовый чек на БСО

- Когда нельзя заменять кассовый чек на БСО:

- Ознакомьтесь видео, где подробно рассказано в каких случаях нельзя применять БСО

- Вывод

- Маркировка остатков сигарет и табачной продукции

- Что такое ОФД в онлайн-кассах

- Ошибки касс ШТРИХ-М и их исправление

- Маркировка верхней одежды Честный Знак

- Обязательные реквизиты кассового чека в 2020 году

- Обязательные реквизиты БСО

Федеральным законом 54-ФЗ установлены новые требования не только к контрольно-кассовой технике, но и к кассовым чекам.

Статьей 4.7 закона установлен перечень обязательных реквизитов чека. По сравнению с более ранними требованиями Постановления № 745 от 30 июля 1993 «О применении ККМ» года существенно увеличилось количество обязательных реквизитов чека онлайн касс. Появились совершенно новые реквизиты, такие как:

- система налогообложения магазина;

- признак расчета;

- перечень товаров/работ, услуг;

- количество товаров, стоимость за единицу товара, скидка/наценка на товар;

- ставки НДС, сумма НДС по этим ставкам;

- форма расчета (денежные средства или электронные средства платежа);

- Ф.И.О. и должность продавца, номер смены;

- заводской номер фискального накопителя;

- адрес сайта в сети Интернет, на котором может быть проведена проверка подлинности фискального признака чека;

- абонентский номер или E-mail покупателя в случае передачи ему чека в электронном виде.

Образец нового кассового чека

При использовании фискальных регистраторов за правильное формирование чека отвечает не только касса, но и программа, поскольку именно она дает команду на печать конкретных реквизитов чека.

В автономной кассе реквизиты чека формируются программным обеспечением самой кассы.

Установлено совершенно новое требование к чеку – возможность его передачи покупателю в электронном виде на E-mail или абонентский номер. Продавец обязан передавать электронный чек на абонентский номер по требованию покупателя. А передача на электронную почту осуществляется только при наличии технической возможности контрольно-кассовой техники и (или) если ПО имеет такую функцию.

Чек в электронном виде приравнивается к бумажному чеку и для подтверждения расходов при подаче налоговых деклараций, и при возврате товаров в магазин, а также в других случаях.

При передаче чека на абонентский номер покупателя, продавец отправляет информацию по SMS, что влечет дополнительные расходы для организации-продавца. Стоимость отправки чека в электронном виде составляет примерно 1 рубль (стоимость может меняться в разных регионах), при этом штраф за данное нарушение варьируется от предупреждения, за первое нарушение, до 10 000 рублей — за повторное.

Покупатель может проверить подлинность чека на сайте оператора фискальных данных и, в случае обнаружения недействительности чека, передать информацию о нарушении в налоговую инспекцию. По каждому такому нарушению налоговые органы будут осуществлять проверку.

Еще одним нововведением является то, что чек на кассе нужно пробивать не только при реализации товаров, а также в следующих случаях:

- при выплате денег из кассы в случаях возврата товаров покупателем;

- при приеме ставок и выплате выигрыша при азартных играх;

- при продаже лотерейных билетов и выплате выигрыша в лотерее.

Менеджеры компании Первый БИТ предоставляют бесплатную консультацию по работе с кассами нового образца. Наши контакты >>>

БСО — это бланк строгой отчетности, документ, который выдаёт организация или ИП на законных основаниях физическим лицам, использующим их услуги или осуществляют покупку товаров. БСО является альтернативой кассового чека.

Особенности БСО

Онлайн-кассы или БСО? Что можно применять, возникает вопрос у предпринимателей. За применение БСО для ИП и хозяйственных объединений отвечает законодательство, которое претерпевает изменения. В настоящее время применение этого документа происходит в соответствии со старой версией 54-ФЗ, а также согласно новой редакции данного закона.

Виды бланков строгой отчетности и их назначение

- утверждены

- разработаны самостоятельно

Для определенных видов деятельности разрешено использование утвержденных БСО, которые разработаны федеральными органами.

Бланк строгой отчетности и его использование

Особенность использования БСО в сфере услуг видна в том, что ИП и хозяйственные объединения могут применять БСО в соответствии с 54-ФЗ в редакции от 8 марта 2015 года. До 1 июля 2018 года предприниматели на ПСН и компании, которые платят ЕНВД по видам деятельности из п. 2 ст. 346.26 НК РФ, применяют БСО в порядке, установленном ФЗ № 54 в редакции от 8 марта 2015 года.

Использование БСО согласно старой версии 54-ФЗ

В ФЗ № 54 от 8 марта 2015 года говорится, что БСО близок кассовому чеку, но это не его аналог. Применение БСО регулирует Постановление Правительства № 359.

Реквизиты БСО в соответствии со старой версией 54-ФЗ

- указание наименования бланка

- указание шестизначного номера, серии

- указание названия фирмы, которая выдала БСО клиенту, ФИО индивидуального предпринимателя

- указание адреса фирмы или ИП

- указание ИНН фирмы или ИП

- указание вида услуги, ее стоимости

- указание оплаты сервиса

- сроки расчета фирмы и клиента

- указание должности и ФИО кассира, его подпись

- печать фирмы

Бланки БСО согласно Постановлению № 359 изготавливаются в типографии или формируются при помощи специальных автоматизированных систем.

Перечень реквизитов предоставляется в двух экземплярах.

Хозяйствующие субъекты (транспортные предприятия, кинотеатры, зоопарки) могут использовать упрощенные формы БСО.

Как учитывать бланки по старой версии 54-ФЗ

Необходимо учитывать БСО, которые изготовлены в типографии. Если они произведены при помощи автоматизированной системы, их учет осуществляется через аппаратно-программные инструменты, а также под наблюдением налогоплательщика.

Чтобы работать с типографскими бланками, необходима специальная книга учета БСО. Ее листы необходимо прошить, пронумеровать, а также заверить у директора и главного бухгалтера фирмы, поставить печать организации.

Руководитель компании и его подчиненный заключают договор. Отныне сотрудник фирмы должен вести БСО и получать денежные средства от клиентов фирмы, которым оказываются услуги. Сотрудник должен заполнять БСО в соответствии с Постановлением № 359.

Прием типографских БСО на предприятие осуществляет специальная комиссия.

БСО всегда хранятся в надежном месте.

Бланк строгой отчетности согласно новой версии 54-ФЗ

БСО и кассовый чек сходны. Главное отличие БСО в том, что он формируется в электронном виде, и при этом используется автоматизированная система, которая отправляет данные о расчетах между компаниями и клиентами через интернет в налоговую службу.

Преимущества нового типа БСО

- отсутствие необходимости вести учет

- не нужно применять книгу БСО

- не надо хранить бланки

Однако для его применения необходим интернет.

Реквизиты БСО по новой версии 54-ФЗ

- указание наименования

- указание порядкового номера за рабочую смену кассира

- указание адреса организации, в которой был осуществлен расчет

- указание наименования фирмы, ФИО ИП

- ИНН налогоплательщика

- указание системы налогообложения

- указание конкретного признака расчета

- название оказанных клиенту услуг

- указание стоимости за единицу оказываемой услуги

- указание общей сумма счета за услуги

- указание конкретной формы платежа

- указание должности и ФИО человека, который принял оплату от клиента

- указание регистрационного номера автоматизированной системы формирования БСО

- указание заводского номера накопителя

- указание фискального признака БСО

- указание адреса сайта, на котором можно запросить сведения о расчете

- телефон или электронная почта ( при передаче БСО только в электронном виде)

- указание данных о фискальном документе

- указание сведений о рабочей смене

- указание фискального признака для сообщения

Использование БСО согласно новой редакции 54-ФЗ

БСО выдается клиенту:

- в бумажном виде

- в электронном виде

Информация о платеже находится в онлайн базе данных.

Кому можно не использовать бланки и кассовые чеки

БСО — документ, который выдается только, когда вам оказывают услуги. Но предприниматели могут его не оформлять и не использовать иные виды ККТ во время:

- ремонта, окраски обуви

- осуществления услуг по переноске вещей на вокзалах, аэропортах, морских и речных портах и др.

Также следует запомнить, что 54-ФЗ в старой и в новой версии разрешает некоторым лицам не применять кассовые аппараты, если они занимаются продажей:

- товаров на ярмарках

- билетов, газет, журналов

- мороженого

- сезонных овощей, фруктов и товаров в автоцистернах

В каких случаях можно заменять кассовый чек на БСО

- производятся наличные расчеты с населением

- предоставление услуг

- деятельность по ЕНВД или ПСН до установлено законом сроков перехода на онлайн-кассы

Когда нельзя заменять кассовый чек на БСО:

- если клиент — юридическое лицо,

- если не ведется продажа товаров.

Ознакомьтесь видео, где подробно рассказано в каких случаях нельзя применять БСО

Вывод

Бланк строгой отчетности – прекрасная альтернатива онлайн-ККТ в случаях, когда это разрешено законодательством. Выбор между онлайн-кассы и БСО зависит от специфики конкретного вида бизнеса.

Обратившись в нашу компанию, Вы можете получить полный комплекс необходимых услуг:

- Электронная подпись для регистрации онлайн кассы.

- Подключение к ОФД

- Регистрация онлайн-кассы в ФНС

- Подключение и сопровождение ЕГАИС

- Абонентскую поддержку для Онлайн-касс

- Сдача деклараций по алкоголю и пиву в ФСРАР.

Понравилась статья? Поделись ею в соцсетях.

-

Маркировка остатков сигарет и табачной продукции

Маркировка остатков сигарет, табака и табачной продукции нужна, чтобы продавать табак после вступления в силу обязательной маркировки на всю табачную категорию. Как известно, с 1 июля 2020 года запрещается продавать сигареты без цифровых меток системы Честный Знак. Продажа такой табачной продукции приравнивается к торговле фальсификатом. У многих торговых точек, да и на складах еще остались сигареты и папиросы старых партий…

856 Узнать больше

Что такое ОФД в онлайн-кассах

Что такое ОФД в онлайн-кассе — актуальный вопрос на сегодня для большинства предпринимателей, которые впервые столкнулись с необходимостью применения ККТ. Согласно ФЗ-54, который регулирует использование онлайн-касс, весь бизнес переходит на торговлю по новым правилам. Главной задачей новой кассовой техники является передача сведений о совершенных расчетах с клиентами в Налоговую службу. ОФД или оператор фискальных данных и есть посредник между кассой…

424 Узнать больше

Ошибки касс ШТРИХ-М и их исправление

Ошибки на кассах ШТРИХ-М указывают на неполадки в самом кассовом аппарате, сбои в ФН или на неверно выполненные действия кассира. При их появлении на экране онлайн-кассы или в фискальном чеке появляется код. Сообщение о неполадках сопровождается коротким звуковым сигналом, а на дисплей кассы ШТРИХ-М выводится ошибка в формате Е ХХХ. В данном случае ХХХ — код ошибки. Код позволяет определить,…

460 Узнать больше

Маркировка верхней одежды Честный Знак

Маркировка верхней одежды становится обязательной с 1 января 2021 года. С этой даты никто из участников оборота не имеет право хранить, продавать или перевозить верхнюю одежду без новых меток. Но все ли так однозначно, и какого товара коснулись изменения, кто должен принимать участие в системе, и другие важные вопросы мы расскажем в нашей статье. Пройти тест»Готовы ли вы к маркировке?»…

684 Узнать больше

Недавно принятые поправки в правила применения контрольно-кассовой техники влекут за собой и дополнительные требования к кассовым чекам и бланкам строгой отчетности. Данные ОФД, к которому подключена онлайн-касса, включены в обязательные реквизиты БСО и кассового чека в 2020 году. В документах теперь надо указывать разные параметры. В чеках нужно пробивать наименования товаров, для этого необходима кассовая программа, которая это умеет. Наше бесплатнное приложение Касса МойСклад поддерживает это и все остальные требования 54-ФЗ. Скачайте и попробуйте его прямо сейчас.

Для новых реквизитов в чеках онлайн-касс и бланков строгой отчетности нет унифицированных форм, но в них должны содержаться определенные данные. Это данные, которые добавились с вступлением закона 54-ФЗ в силу.

Обязательные реквизиты кассового чека в 2020 году

Скачайте таблицу реквизитов чека: 54-ФЗ строго предписывает их печатать на каждом документе, который подтверждает продажу. В таблице есть подробные комментарии по всем случаям использования. Это бесплатно.

×

Получите таблицу бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Скачать полную таблицу обязательных реквизитов кассового чека и БСО

- Заполнить и распечатать любой документ онлайн (это очень удобно)

Ниже приводится сокращенный список реквизитов чека, которые нужно печатать на каждом документе, подтверждающем продажу:

- Название документа.

- Порядковый номер документа за смену.

- Дата, время проведения расчета.

- Место, адрес, где осуществляется расчет в зависимости от места его проведения (почтовый адрес здания, либо наименование, номер транспортного средства и адрес организации (ИП), либо адрес сайта).

- Название организации (фамилия, имя, отчество ИП) и ИНН.

- Применяемая система налогообложения.

- Признак расчета (приход, возврат прихода, расход, возврат расхода).

- Наименование товаров, работ, услуг, их количество, цена за единицу, стоимость, ставка НДС (за исключением случаев, когда расчет производится пользователем, не являющимся плательщиком НДС или освобожденным от НДС, а также при расчетах за товары, не подлежащие налогообложению НДС).

- Сумма расчета с отдельным указанием ставок и сумм НДС.

- Форма расчета (наличные деньги, электронный платеж), сумма оплаты наличными деньгами и (или) электронно.

- Должность и фамилия лица, осуществившего расчет с покупателем, оформившего кассовый чек и выдавшего его покупателю (за исключением расчетов, произведенных через автоматические устройства, применяемых, в том числе и при расчетах в безналичном порядке в интернете).

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Фискальный признак документа.

- Порядковый номер фискального документа.

- Адрес сайта ОФД, на котором в дальнейшем можно будет проверить факт записи этого расчета и подлинности фискального признака.

- Телефон или адрес электронной почты покупателя (в случае передачи ему кассового чека в электронной форме).

- Адрес электронной почты отправителя кассового чека в электронной форме (в случае передачи покупателю кассового чека электронно).

- Номер смены.

- Фискальный признак сообщения (для кассовых чеков, хранимых в фискальном накопителе или передаваемых ОФД).

- QR-код.

- Номер версии ФФД (для электронной формы).

- Признак способа расчета (может не включаться в печатную форму при полном расчете, а в электронный чек — при полном расчете и только в ФФД 1.05).

- Код формы фискального документа (для электронной формы).

- Код товара. Этот реквизит включает идентификационный код для товаров, которые подлежат обязательной маркировке.

- Сумма акциза (для подакцизной продукции).

- Регистрационный номер таможенной декларации (при расчетах за импортный товар)

Что должно быть зашифровано в QR-коде на кассовом чеке по новым правилам? Закон говорит, что там должны содержаться сведения о покупке (дата и время платежа, порядковый номер фискального документа, признак расчета, сумма расчета, заводской номер фискального накопителя, фискальный признак документа).

Реквизит «Код товара» обязательно нужно указывать по истечении трех месяцев после вступления в силу правового акта, которым вводит обязательную для того или иного товара.

Напомним, что при расчетах между двумя компаниями, двумя ИП, либо между организацией и ИП нужно применять ККТ в двух случаях. Первый — это прием и выдача наличных средств. Второй — это прием и выдача безналичных средств с использованием электронного средства платежа с его предъявлением (например, при помощи пластиковой карты).

В этих случаях в чеке нужно будет указать:

- наименование покупателя или клиента (название компании или ФИО предпринимателя),

- ИНН покупателя или клиента.

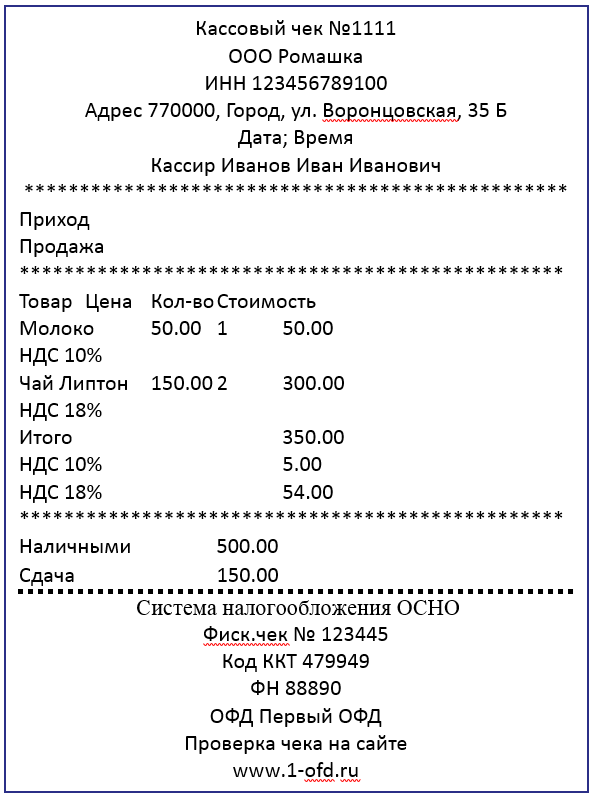

В этом чеке отмечены следующие реквизиты:

- «Торговый объект» — название магазина.

- «Кассовый чек» — название документа.

- Приход – признак расчета.

- «Морковь» — номенклатура товара.

- Количество товара.

- Цена за единицу товара.

- Стоимость товара.

- % НДС.

- Сумма НДС.

- Итоговая сумма расчета.

- Форма расчета – наличными с суммой.

- Форма расчета – картой, тоже с суммой.

- Информация о налоговой системе продавца.

- Отдельно общая сумма НДС.

- ФИО кассира и его должность.

- Номер смены.

- ИНН торгового предприятия, выдавшего чек.

- ЗН – заводской номер кассовой машины.

- Наименование организации, выдавшей чек.

- Адрес расчета.

- Адрес сайта, где можно проверить чек.

- Порядковый номер чека.

- Дата и время выдачи чека.

- Регистрационный номер ККТ.

- Заводской номер фискального накопителя.

- Номер фискального чека.

- Фискальный признак данных.

- QR-код для проверки чека.

Все эти данные – обязательные реквизиты чека онлайн-кассы. Если на чеке отсутствует хотя бы один из них, то по закону чек считается не действительным, а предприниматель должен будет приложить все усилия, чтобы доказать проверяющему органу применение онлайн-кассы, иначе он будет оштрафован за несоблюдение нового закона. Более подробно про реквизиты чека, требуемые 54-ФЗ, можно прочитать в самом тексте закона. При этом контролировать соответствие реквизитов на чеках закону может даже сам покупатель, поэтому не только предпринимателям необходимо быть в курсе, какие реквизиты должны быть в кассовом чеке.

Реквизит «Код товара» является обязательным реквизитом кассового чека. Но правила его записи определены только для маркированной продукции.

Внимание! Постановлением правительства РФ №521 от 16 апреля 2020 устанавливается отсрочка до 20 апреля 2021 года по указанию кода товара в кассовом чеке и БСО при курьерской и почтовой доставке, включая доставку наложенным платежом. Это касается юрлиц и ИП. Также кассовый чек и БСО могут не содержать код товара, если:

- Расчет не связан с передачей товара покупателю, в т.ч. при приеме предоплаты, авансов, в ломбарде,

- Покупатель возвращает товар с поврежденным или потерянным кодом маркировки,

- В форматах ФД, утвержденных ФНС, для кода идентификации не установлены правила его включения в реквизит Код товара,

- Выводятся из оборота товары, произведенные до начала обязательной маркировки.

Важно! Индивидуальные предприниматели, использующие ПСН, УСН и ЕНВД, за исключением тех, кто торгует подакцизными товарами, могут не указывать на чеках наименование и количество купленных товаров или услуг. Такое послабление для малого бизнеса дано до 1 февраля 2021 года (ФЗ от 03.07.2016 N 290-ФЗ). После этой даты они должны работать, как все остальные предприятия. Читайте подробнее о сроках, когда надо будет начать указывать товары в чеке, а также об

Скоро в чеках потребуется указывать ряд новых реквизитов. Изменения коснутся предпринимателей, которые работают на упрощенке с объектом «доходы». В пункте 13 Указа Президента от 07.05.2018 № 204 сказано, что с 2021 года такие налогоплательщики смогут не сдавать декларацию. Пока это проект закона, принять его планируют до 1 июля 2020 года. Поэтому новые реквизиты чека пока тоже в виде проекта поправок в приказ ФНС от 21.03.2017 № ММВ-7-20/229@ (проект поправок есть у редакции газеты «Учет. Налоги. Право»).

После того, как законопроект примут, налоговая будет рассчитывать сумму налога к уплате по транзакциям, которые идут через онлайн-кассы. В чеке добавятся реквизиты:

- Реквизит «Расход» добавят для трат по статье 346.16 НК.

- Реквизит «Взносы на ОПС ИП» – для пенсионных взносов.

Отразить в чеке такие реквизиты можно только после обновления кассы. Ее надо будет перепрошить.

Обязательные реквизиты БСО

С 1 июля 2019 года бланки строгой отчетности можно печатать только через онлайн-кассу. Использовать БСО, отпечатанные в типографии, запрещено. Все реквизиты БСО сейчас почти ничем не отличаются от реквизитов чека онлайн-кассы:

- наименование,

- порядковый номер,

- дата, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- система налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценка, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

- сумма платежа (с указанием НДС и суммы налога),

- форма и сумма расчета наличными деньгами или в безналичном порядке,

- должность и фамилия сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

Использовать типографскую версию БСО могут только те, кто освобожден от использования ККТ. Но в этом случае бланки строгой отчетности будут только для внутреннего использования, так как те, кто освобожден от применения кассы, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков.

Все об изменениях в федеральном законе «О применении контрольно-кассовой техники» — в записи нашего вебинара.

Подпишитесь на рассылку МоегоСклада, чтобы получать новые статьи о торговле и 54-ФЗ

Чек не пробит

Если чек не пробит, то нужно оформить на кассе кассовый чек коррекции, особенности формирования которого зависят от формата фискальных данных (ФФД), применяемого на ККТ продавца (исполнителя).

При использовании ФФД версии 1.1 в случае коррекции расчета, ранее произведенного без применения ККТ, формируется кассовый чек коррекции. Такой чек должен содержать, помимо обязательных реквизитов самого кассового чека коррекции, реквизиты, соответствующие расчету, который был произведен без применения ККТ. А именно – дату, наименование товара (работы, услуги), адрес расчета и иные реквизиты, в соответствии с Приказом ФНС России № ММВ-7-20/229 от 21 марта 2017 г.

При использовании ФФД версии 1.05 для исправления ошибки также необходимо сформировать кассовый чек коррекции с признаком расчета «приход» или «расход» и иными реквизитами, предусмотренными для чека коррекции указанной версии ФФД.

Примеры формирования чеков коррекции в указанных случаях приведены в приложении к письму ФНС России № ЕД-4-20/15240 от 6 августа 2018 г.

При этом законодательство не обязательно производить корректировку расчетов с использованием той единицы ККТ, с применением которой был совершен некорректный расчет.

Если продавец самостоятельно производит исправления (а не по предписанию налоговой инспекции), то ответственности за неприменение ККТ можно избежать при соблюдении всех необходимых условий (в частности, при сообщении об этом в налоговую инспекцию в электронном виде).

Обратите внимание: чек коррекции должен содержать ряд обязательных реквизитов. Таких как: название, номер, дата, время, наименование и ИНН организации (ИП), номер ККТ, номер фискального накопителя, место расчетов, фискальный признак. Кроме того, для чека коррекции предусмотрены и дополнительные реквизиты, в частности, тип коррекции и основание коррекции. Если чек коррекции кассир пробивает без предписания налоговой инспекции, то в реквизите «тип коррекции» нужно указать «0» (самостоятельная операция). Основание коррекции тоже должно быть указано (в виде описания ошибки). Также потребуется указать дату совершения корректируемого расчета, которая определяется в зависимости от версии ФФД.

Так реквизит «дата совершения корректируемого расчета» в чеке, который:

– имеет значение реквизита, равное «2» (ФФД версии 1.05), должен содержать сведения о дате документа, являющегося основанием для коррекции. Таким документом может быть, например, составленная кассиром объяснительная записка о сложившейся ситуации (см. Объяснительную записку кассира). В ней кассир должен указать причину, по которой не был пробит кассовый чек, и ошибка не была обнаружена вовремя – непосредственно в момент расчета с покупателем;

– имеет значение реквизита, равное «3» (т.е. ФФД версии 1.1), должен содержать сведения о дате совершения расчета, в отношении сведений о котором формируется кассовый чек коррекции, то есть дату, когда чек не был выдан при проведении расчета (выдан с ошибкой).

В отношении всех чеков коррекции налоговые инспекторы могут запросить пояснения о совершенной (исправленной) ошибке.

Может сложиться и другая специфическая ситуация: чек пробит на правильную сумму, и данные о расчете попали в учетную систему пользователя, но по каким-то причинам (например, из-за сбоя в работе ККТ) эти данные не попали в фискальный накопитель. Тогда необходимо сформировать чек коррекции по установленным правилам. При этом, если в налоговую инспекцию не поступила информация о приходе, то важно также соблюсти порядок, который позволит избежать ответственности за неприменение ККТ.

Чек пробит с ошибкой

Если в чеке была допущена ошибка, связанная с суммой расчета или не связанная с ней (например, если вместо безналичной оплаты кассир указал наличные, ошибка допущена в ИНН, ошибочно выделен или не выделен НДС), то порядок действий зависит, в частности, от момента обнаружения допущенной ошибки и версии ФФД, применяемого на ККТ продавца (исполнителя).

Если ошибка обнаружена кассиром в присутствии покупателя (в течение пяти минут от времени покупки), то независимо от характера ошибки в чеке кассиру необходимо пробить чек с признаком расчета «возврат прихода» и заново оформить чек с признаком «приход» на поступившую сумму.

Если ошибка обнаружена позже до окончания открытой смены или в последующие дни, порядок действий зависит от версии ФФД на ККТ пользователя.

При использовании ФФД версии 1.1 формируется кассовый чек коррекции. При этом сначала необходимо сформировать идентичный некорректному кассовый чек коррекции с признаком расчета «возврат прихода», а затем сформировать правильный кассовый чек коррекции с признаком расчета «приход». Оба чека коррекции должны содержать достаточные сведения, позволяющие точно идентифицировать конкретный расчет, в отношении которого применяется корректировка. Например, это указание в качестве дополнительного реквизита чека фискального признака документа, ранее некорректно сформированного с применением ККТ. Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход».

При использовании ФФД версии 1.05 для исправления ошибки кассовый чек коррекции не применяется. В этом случае продавцу (исполнителю) при корректировке чека с признаком расчета «приход» необходимо сформировать идентичный некорректному кассовый чек с признаком расчета «возврат прихода», а затем сформировать корректный кассовый чек с признаком расчета «приход». При этом оба чека также должны содержать в качестве дополнительного реквизита чека фискальный признак документа, ранее некорректно сформированного с применением ККТ. Аналогичным способом корректируется ошибочный кассовый чек с признаком расчета «расход».

Если продавец самостоятельно производит исправления (а не по предписанию налоговой инспекции), то ответственности за применение ККТ с нарушением установленного порядка можно избежать при соблюдении всех необходимых условий (в частности, при сообщении об этом в налоговую инспекцию в электронном виде).

Примеры формирования чеков коррекции (чеков) в указанных случаях приведены в приложении к письму ФНС России № ЕД-4-20/15240 от 6 августа 2018 г.

При этом законодательство не устанавливает обязанности пользователя производить корректировку расчетов с использованием той единицы ККТ, с применением которой был совершен некорректный расчет.Для печати нестандартного чека ККТ, а также дополнительной информации по чеку используются шаблоны чеков с типом шаблона «Чек ККТ».

При этом обязательные к передаче в ОФД поля содержатся в шаблоне по умолчанию и не редактируются.

Настройка шаблона чека ККТ с передачей данных

При подключении ККТ с передачей данных можно указать предварительно настроенные шаблоны чеков (Администрирование — Печатные формы, отчеты и обработки — Шаблоны этикеток, ценников и чеков ККМ).

Для настройки нового шаблона нужно нажать кнопку Создать, выбрать в поле Объект тип документа, для которого предназначен шаблон, ввести наименование и записать вновь созданный элемент.

Рис. 1

Затем нужно вызвать форму редактирования шаблона с помощью кнопки Редактировать макет. В открывшейся форме в центральном поле размещается макет шаблона печатной формы, загруженный по умолчанию. Макет состоит из шапки чека, табличной части и подвала (итогов) документа. В свою очередь, строки табличной части также могут содержать несколько разделов.

Рис. 2

Обязательный раздел «Фискальный документ», имеет три предопределенных подраздела:

- Шапка чека — содержит предопределенный набор полей, передаваемых в ОФД. В шапку добавит ничего нельзя. Внешний вид шапки при предварительном просмотре отличается от того, который будет напечатан фискальным устройством.

- Состав чека — по умолчанию содержит таблицу «Товары», в которой содержится фискальный раздел, состоящий из наименования, количества, цены, суммы и ставки НДС. Фискальный раздел также не редактируется. В остальные поля состава чека можно добавлять текстовые и составные строки, а также таблицы. Форматирование добавленных полей подробно описано в книжке «Описание конфигурации Розница», раздел 9.4.5 Шаблоны этикеток, ценников и чеков ККМ.

- Оплата — содержит 4 предопределенных типа оплаты. В этот раздел так же, как и в шапку документа, добавить ничего нельзя.

В макет могут быть добавлены текстовые строки или строки с реквизитами объектов конфигурации из списка Доступные поля. В правой части экрана отобразится внешний вид распечатанного по данной форме документа, указанного в качестве образца.

Пользователь может загрузить для редактирования расширенный пример шаблона чека. В расширенном примере демонстрируется настройка дополнительного нефискального документа с начисленными бонусами.

Рис. 3

Пользователь может добавить несколько нефискальных документов с помощью кнопки Добавить нефискальный документ. Созданный документ уже будет содержать папку Состав чека, который не содержит предопределенных полей и редактируется так же, как и состав чека в фискальном документе. При печати чека на ККТ по шаблону сначала печатается фискальный документ, затем, если печать фискального документа произошла успешно, последовательно выполняют печать нефискальных документов отдельными командами.

Пользователь может также указать общие параметры печати документа: ширину чековой ленты в печатных символах.

Помимо загрузки шаблонов, поставляемых с конфигурацией, пользователь может импортировать извне уже настроенный шаблон из внешнего файла или выгрузить в файл подготовленный новый шаблон с помощью команд меню Шаблон.