Категории налогоплательщика

Содержание

ОБЩИЕ КРИТЕРИИ ОТНЕСЕНИЯ КЛИЕНТОВ БАНКА К КАТЕГОРИИ КЛИЕНТА – ИНОСТРАННОГО НАЛОГОПЛАТЕЛЬЩИКА

Общие критерии отнесения клиентов – физических лиц, включая индивидуальных предпринимателей и лиц, занимающихся в установленном законодательством порядке частной практикой, к категории клиента – иностранного налогоплательщика:

клиент – физическое лицо не является гражданином Российской Федерации;

клиент – физическое лицо имеет одновременно с гражданством Российской Федерации гражданство иностранного государства (за исключением гражданства государства – члена Таможенного союза);

клиент – физическое лицо имеет одновременно с гражданством Российской Федерации вид на жительство в иностранном государстве.

Общие критерии отнесения клиентов – юридических лиц к категории клиента – иностранного налогоплательщика:

клиент – юридическое лицо создано в соответствии с законодательством государства, отличного от Российской Федерации;

клиент – юридическое лицо создано в соответствии с законодательством Российской Федерации, при этом не менее 10 процентов акций (долей) уставного капитала прямо или косвенно контролируются физическими лицами, относящимися к категории клиента – иностранного налогоплательщика, в соответствии с критериями, указанными в п.п. 1.1 – 1.3 Приложения 1 к настоящему Положению, или юридическими лицами, зарегистрированными в соответствии с законодательством государства, отличного от Российской Федерации.

Данные критерии могут не являться для Банка исчерпывающими. Наличие других критериев выявляется исходя из анализа полученных сведений от клиента.

Окончательное решение об отнесении клиента к категории клиента – иностранного налогоплательщика принимается Банком на основании анализа всех документов и информации, полученных от клиента.

КРИТЕРИИ ОТНЕСЕНИЯ КЛИЕНТОВ К КАТЕГОРИИ НАЛОГОПЛАТЕЛЬЩИКОВ США В ЦЕЛЯХ FATCA

К критериям отнесения клиентов к категории налогоплательщиков США в целях FATCA относятся:

А. Критерии для Физических лиц и индивидуальных предпринимателей

В соответствии с законодательством США, физические лица признаются налоговыми резидентами США, если выполняется одно из следующих условий:

Физическое лицо является гражданином США;

Физическое лицо имеет разрешение на постоянное пребывание в США (карточка постоянного жителя (форма 1-551 (Green Card));

Физическое лицо соответствует критериям «Долгосрочного пребывания»*.

Банк не передает информацию, о физическом лице, если физическое лицо является гражданином РФ и не имеет одновременно с гражданством РФ, второго гражданства США, вида на жительство в США (разрешения на постоянное пребывание в США) или не проживает постоянно (долгосрочно пребывает) в США.

* — Физическое лицо признается налоговым резидентом США по основанию «долгосрочного пребывания», если оно находилось на территории США не менее 31 дня в течение текущего календарного года и не менее 183 дней в течение 3 лет, включая текущий год и два непосредственно предшествующих года. При этом сумма дней, в течение которых физическое лицо присутствовало на территории США в текущем году, а также двух предшествующих годах, умножается на установленный коэффициент:

коэффициент для текущего года равен 1 (т.е. учитываются все дни, проведенные в США в текущем году);

коэффициент предшествующего года равен 1/3 и

коэффициент позапрошлого года 1/6.

Налоговыми резидентами США не признаются учителя, студенты, стажеры, временно присутствовавшие на территории США на основании виз F, J, М или Q

В. Критерии для юридических лиц

1. Юридическое лицо зарегистрировано/учреждено на территории США и при этом такое юридическое лицо не относится к лицам, исключенным из состава специально указанных налоговых резидентов США:

Американская корпорация, акции, которых регулярно котируются на одной или более организованной бирже ценных бумаг;

Американская компания или корпорация, которая входит в расширенную аффилированную группу компании и/или корпорации, указанной в предыдущем пункте;

Американская организация, освобожденная от налогообложения согласно секции 501 (а), а также пенсионные фонды, определение которых установлено секцией 7701(а)(37) НК США;

Государственное учреждение или агентство США и его дочерние организации;

Любой штат США, Округ Колумбия, подконтрольные США территории (Американское Самоа, Территория Гуам, Северные Марианские о-ва, Пуэрто Рико, Американские Виргинские о-ва), их любое политическое отделение данных или любое агентство или другое образование, которое ими создано или полностью им принадлежит;

Американский банк в соответствии с определением секции 581 Налогового Кодекса США (банковские и трастовые организации, существенную часть бизнеса которых составляет прием депозитов, выдача кредитов или предоставление фидуциарных услуг и которые имеют соответствующую лицензию);

Американский инвестиционный фонд недвижимости, определенный в соответствии с секцией 856 Налогового Кодекса США;

Американская регулируемая инвестиционная компания, соответствующая определению секции 851 Налогового Кодекса США или любая компания, зарегистрированная в Комиссии по ценным бумагам и биржам;

Американский инвестиционный фонд (common trust fund) в соответствии с определением, содержащимся в секции 584 Налогового Кодекса США;

Американский траст, освобожденный от налогообложения согласно секции 664 (с) (положение данной секции касаются трастов, созданных для благотворительных целей);

Американский дилер ценными бумагами, товарами биржевой торговли, или деривативами (включая такие инструменты как фьючерсы, форварды X опционы), который зарегистрирован в качестве дилера в соответствии с требованиями законодательства США;

Американский брокер, имеющий соответствующую лицензию;

Американский траст, освобожденный от налогообложения согласно секции 403(b) Налогового Кодекса США (трасты, созданные для сотрудников организации, удовлетворяющие определенным критериям) и секции 457 (g) (трасты, созданные для выплаты компенсаций сотрудникам государственных организаций США).

2. Юридическое лицо зарегистрировано/учреждено не на территории США и при этом юридическое лицо не является финансовым институтом для целей FATCA и в состав контролирующих лиц (бенефициаров) юридического лица, которым прямо или косвенно принадлежит более 10% доли в юридическом лице, входит одно из следующих лиц:

Физические лица, которые являются налоговыми резидентами США (см. пункт А);

Юридические лица, которые зарегистрированы/учреждены на территории США и которые не относятся к категории юридических лиц, исключенных из состава специально указанных налоговых резидентов США (см. пункт B).

и более 50% (по отдельности или в совокупности) совокупного дохода такого юридического лица за предшествующий год составляют «пассивные доходы», и более 50% (по отдельности или в совокупности) от средневзвешенной величины активов юридического лица (на конец квартала), составляют активы, приносящие такой доход:

К «пассивным доходам» относятся:

Дивиденды

Проценты

Доходы, полученные от пула страховых договоров, при условии, что полученные суммы зависят целиком или в части от доходности пула;

Рента и роялти (за исключением ренты и роялти, полученной в ходе активной операционной деятельности);

Аннуитенты

Прибыль от продажи или обмена имущества, приносящего один из видов вышеуказанных доходов;

Прибыль от сделок с биржевыми товарами (включая фьючерсы, форварды и аналогичные сделки), за исключением сделок, которые являются хеджирующими, при условии, что сделки с такими товарами являются основной деятельностью Вашей организации;

Прибыль от сделок с биржевыми товарами (включая фьючерсы, форварды и аналогичные сделки), за исключением сделок, которые являются хеджирующими, при условии, что сделки с такими товарами являются основной деятельностью Вашей организации;

Прибыль от операций с иностранной валютой (положительные или отрицательные курсовые разницы);

Контракты, стоимость которых привязана к базовому активу (номиналу), например, деривативы (валютный СВОП, процентный СВОП, опционы и др.);

Выкупная сумма по договору страхования или сумма займа, обеспеченная договором страхования;

Суммы, полученные страховой компанией за счет резервов на осуществление страховой деятельности и аннуитетов.

КРИТЕРИИ ОТНЕСЕНИЯ КЛИЕНТОВ К КАТЕГОРИИ

НАЛОГОПЛАТЕЛЬЩИКА В РАМКАХ СТАНДАРТА ПО АВТОМАТИЧЕСКОМУ ОБМЕНУ ИНФОРМАЦИЕЙ О ФИНАНСОВЫХ СЧЕТАХ, РАЗРАБОТАННЫЙ ОЭСР

Признаки принадлежности к иностранному государству клиента, его выгодоприобретателя или лица, прямо или косвенно его контролирующего, для физических лиц:

а) идентификация соответствующего лица как налогового резидента иностранного государства;

б) адрес места фактического проживания или почтовый адрес в иностранном государстве;

в) номер (номера) телефона в иностранном государстве при отсутствии номера телефона в Российской Федерации;

г) постоянное поручение на перечисление средств (за исключением банковского вклада) на счет или адрес в иностранном государстве;

д) доверенность или право подписи, предоставленные лицу, проживающему в иностранном государстве;

е) адрес до востребования в иностранной юрисдикции (в отсутствии иного адреса в отношении данного клиента, выгодоприобретателя или лиц, прямо или косвенно контролирующих клиента);

Признаки принадлежности к иностранному государству клиента, его выгодоприобретателя или лица, прямо или косвенно его контролирующего, для юридических лиц (структур без образования юридического лица):

а) место инкорпорации (учреждения) иностранное государство;

б) адрес (в том числе адрес головного офиса, адрес органа управления или управляющей структуры) в иностранном государстве;

в) адрес лица, исполняющего функции по управлению структурой без образования юридического лица, в иностранном государстве.

Открытие автосервиса, как и любого другого бизнеса, предусматривает решение ряда обязательных юридических и административных задач. Начинается все, как правило, с выбора формы собственности (ИП, ООО) и режима налогообложения. О последнем стоит поговорить предметно.

От правильного выбора системы налогообложения в определенной степени зависит рентабельность бизнеса. Неподъемные налоги способны погубить любой стартап. Давайте разберемся, какие режимы налогообложения может использовать автосервис и какой из них будет более выгодным в том или ином случае.

Доступные системы налогообложения: ОСНО

Современный автосервис может использовать один из трех режимов:

- общую систему (с вариациями);

- упрощенку (первого или второго типа);

- вмененку (ЕНВД);

- патент.

ОСНО, или традиционное налогообложение, предусматривает возможность работы:

- без НДС;

- с НДС.

Они имеют существенные отличия. Общий режим с НДС предоставляет автосервису максимально широкий круг возможностей для предоставления услуг, развития и расширения сферы влияния в дальнейшем. В частности, этот режим не предусматривает ограничений по:

- выручке;

- численности сотрудников;

- выбору поставщиков, контрагентов;

- обслуживанию клиентов.

Работать автосервис на ОСНО с НДС может с физлицами, юрлицами. Причем в первом случае при предоставлении услуг можно не использовать ККТ. Действующее законодательство допускает замену электронных чеков стандартными бланками строгой отчетности. Главным преимуществом такого режима, наряду с отсутствием ограничений, является возможность приостановки деятельности без исключения субъекта из ЕГРЮЛ и без существенных налоговых затрат. ОСНО позволяет минимизировать налогообложение в случае отсутствия финансово-хозяйственных операций. Но и недостатки у системы имеются. Налоговая нагрузка работающего автосервиса достаточно велика. И бухгалтерские услуги обойдутся недешево из-за сложности, масштаба, специфики учета.

ОСНО без НДС отличается от предыдущей системы наличием ограничения по выручке (2 миллиона в квартал). В остальном все то же самое: работа с физлицами и юрлицами (с последними – только с использованием ККТ, расчетного счета), минимальная налоговая нагрузка при приостановке деятельности.

УСН для автосервиса

Упрощенка для автосервиса возможна в двух вариантах:

- доходы минус расходы;

- доходы.

Режим имеет много преимуществ, от оптимизации и упрощения бухгалтерского учета до снижения фактической налоговой нагрузки. Работать автосервис на упрощенке может с физлицами, юрлицами. Расчеты можно проводить через ККТ (при продаже автозапчастей применение онлайн кассы является обязательным), по безналу (используя расчетный счет). Физлицам могут выдаваться стандартные БСО (при предоставлении услуг авторемонта).

Обе версии налогового режима имеют одинаковые ограничения:

- по количеству сотрудников (максимум 100 человек);

- по годовой выручке (60 миллионов).

Что касается специфики версий упрощенки, на «Доходах» проще рассчитывается налог, к тому же он может быть уменьшен на сумму страховых взносов.

Автосервис на ЕНВД

Вмененку выбирают многие начинающие бизнесмены. Этот режим выигрывает предельной простотой расчета налога и ведения учета. Последний в рамках этого режима налогообложения фактически отсутствует. Расчет налога делается централизованно. Определяющим фактором здесь является количество сотрудников в автосервисе. Важный момент: ЕНВД является предоплаченным налогом. Его сумма может уменьшаться на страховые взносы.

Что касается ограничений, их немного. Одно из главных – по количеству сотрудников. Максимально автосервис на ЕНВД может принять на работу до сотни человек. Ограничение по выручке отсутствует. Фактический доход не принимается во внимание при расчете налога. ЕНВД исчисляется с учетом потенциального дохода.

Выгодным этот налоговый режим может быть в случае, если автосервис обслуживает преимущественно физических лиц, имеет хороший клиентский портфель, обеспечивающий отсутствие простоев в работе. ЕНВД не предусматривает возможности минимизации налоговых расходов при фактическом отсутствии финансово-хозяйственных операций.

Режим налогообложения позволяет сэкономить на бухучете. Штат бухгалтеров нанимать для автосервиса на ЕНВД совершенно излишне. Можно обойтись сотрудничеством со специалистом на удаленке. А если вы хотите минимизировать риски и получить гарантии качества услуг, заказывайте бухучет и сопровождение профильному аутсорсеру.

Автосервис на патенте

Патентная система – выгодный вариант для индивидуального предпринимателя. Юридическим лицам данный режим налогообложения недоступен.

Стоимость патента рассчитывается на 1 сотрудника автосервиса. Соответственно, чем больше штат, тем выше налоговые расходы. Максимальное количество работников – 15. Что касается ограничений по обороту, здесь лимит составляет 60 млн.руб. в год. Оформляется патент максимум на год.

Что касается услуг, которые ИП на патенте может оказывать потребителям, здесь все стандартно:

- ремонт транспортных средств;

- ремонт мототранспорта;

- ремонт оборудования и машин.

Работать предприниматель может как на собственной, так и на арендованной площади. То же самое, кстати, касается организации функционирования автосервиса на других режимах налогообложения.

Как минимизировать налоговые расходы?

В минимизации налоговых расходов заинтересован каждый автосервис, как крупный с большим штатом сотрудников, так и мелкий, основанный одним автослесарем. Если первому при этом неизбежно придется тратиться на налоговую оптимизацию, предшествующий ей аудит учета и т.п., то второй может сэкономить более простым и, что немаловажно, законным способом.

Самостоятельно удобнее всего работать в статусе ИП. Да и с небольшим штатом в 3-10 человек – тоже. При этом оптимальным режимом налогообложения может стать ЕНВД. При нем автосервис может:

- оказывать услуги по ремонту, тюнингу транспорта;

- реализовывать запчасти.

Если актуальной является оптимизация налоговых расходов, реализацию запчастей отдельной строкой в учете проводить нерационально. Их лучше включить в стоимость услуг. В бланках строгой отчетности указывается наименование услуги (ремонт КПП, например) без упоминания использованных запчастей. Это позволяет отдельно не платить налог с реализации.

Для уменьшения ЕНВД следует воспользоваться соответствующей опцией. Схема работает просто: ИП уплачивает ежеквартально страховые взносы и на эту сумму уменьшает основной налог.

Если автослесарь работает в одиночку и хочет платить минимум налогов, имеет смысл выбрать патент. Годовые налоговые расходы на этом режиме примерно на 20% ниже.

Что делать, если самостоятельно сложно определиться с выбором формы регистрации бизнеса, налоговой системы? Стоит проконсультироваться со специалистами соответствующего профиля. А вот советы друзей, знакомых лучше во внимание не принимать. Что подошло вашему соседу, для вас может оказаться крайне невыгодным.

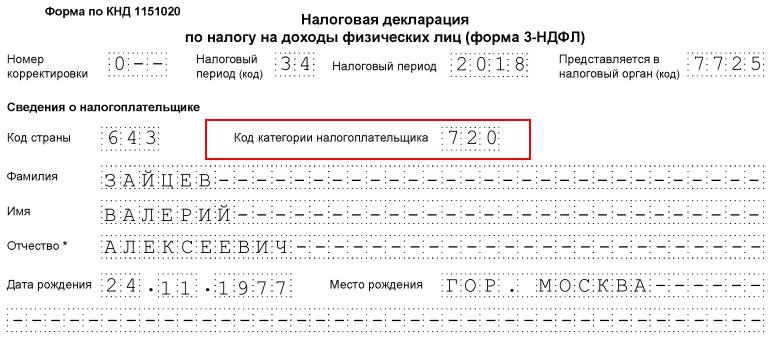

Код категории налогоплательщика — это цифровое обозначение в декларации 3-НДФЛ определенных категорий плательщиков. В статье приведены цифровые обозначения кодов и иные показатели для налоговой декларации по налогу на доходы физических лиц.

В налоговом законодательстве установлена обязанность налогоплательщиков физических лиц отчитываться в виде деклараций при наличии для этого оснований. Это требование одинаково обязательно и для индивидуальных предпринимателей, и для простых граждан. Плательщики — физические лица, получившие в отчетный период доход и отчитывающиеся о нем, обязаны заполнить декларацию 3-НДФЛ, в которой есть некоторые цифровые обозначения отдельных системных показателей.

Код налогоплательщика физического лица является необходимым реквизитом, но есть и другие, не менее важные.

Обозначение категории налогоплательщика

Код категории налогоплательщика указывается на первом, титульном листе декларации. Значения утверждены в Приказе ФНС РФ от 03.10.2018 N ММВ-7-11/569@ и приведены далее в сводной таблице.

|

Код налогоплательщика |

Наименование категории |

|

Физическое лицо, гражданин, обладающий специальным статусом индивидуального предпринимателя |

|

|

Лица, осуществляющие частную практику, например, частнопрактикующий нотариус |

|

|

Адвокат, учредивший собственный адвокатский кабинет |

|

|

Арбитражный управляющий (специальный статус для лиц, занимающихся банкротством юрлиц и ИП) |

|

|

Лицо, получившее доход и имеющее иной статус, или же гражданин, сдающий декларацию в целях получения вычета |

|

|

Гражданин, являющийся главой КФХ (крестьянско-фермерского хозяйства) и имеющий статус ИП |

Таким образом, гражданин, не имеющий статуса ИП и продавший квартиру, например, ставит в титульном листе в соответствующей графе значение — 760, а индивидуальный предприниматель — 720.

Какие еще есть цифровые обозначения на титульном листе

На титульном листе надо также указать коды:

- конкретной ИФНС (на образце это — 7725), его можно узнать в ИФНС или на сайте ФНС;

- страны, для России значение составляет 643 (другие кодовые значения нужно смотреть в ОКСМ, или Общероссийском классификаторе стран мира);

- вида документа, удостоверяющего личность налогоплательщика.

Эти значения приведем отдельно. Коды видов документов, удостоверяющих личность налогоплательщика, — это следующие показатели для разных бланков.

|

Наименование документа |

Значение |

|

Паспорт гражданина Российской Федерации |

|

|

Свидетельство о рождении |

|

|

Паспорт гражданина иностранного государства |

|

|

Военный билет |

|

|

Временный бланк, заменяющий военный билет |

|

| Паспорт иностранца | 10 |

|

Свидетельство о том, что рассматривается по существу заявление о признании лица беженцем |

|

|

Вид на жительство |

|

|

Временное удостоверение личности |

|

|

Удостоверение о получении статуса беженца |

|

|

Разрешение на временное проживание |

|

|

Свидетельство о том, что предоставлено временное убежище |

|

| Заграничный паспорт | 22 |

|

Свидетельство о рождении, выданное в установленном порядке иностранным государством |

|

|

Бланк удостоверения личности военного |

|

| Военный билет офицера запаса | 27 |

|

Иной бланк |

Также есть и такой показатель, как признак налогоплательщика, код можно найти в том же приказе ФНС. Значения он принимает следующие.

|

Значение |

Наименование категории |

|

Собственник недвижимости, в отношении которой предъявлено заявление о вычете |

|

|

Супруг собственника |

|

|

Родители несовершеннолетнего, являющегося собственником |

|

|

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для себя и своего ребенка (несовершеннолетнего) |

|

|

Плательщик, предъявляющий вычет по затратам, связанным с приобретением жилого помещения в общую собственность для своего супруга и своего ребенка (несовершеннолетнего) |

То есть владелец квартиры ставит в форме показатель 01.

Таблица дается в сокращении, все цифровые показатели приведены в приказе.

Подробнее об НДФЛ

- рекомендации и помощь в решении вопросов

- нормативные документы

- формы и образцы их заполнения