Клиринговый сертификат участия

Введение.

В 2016 году российский денежный рынок получил новый импульс развития с внедрением на Московской бирже нового финансового инструмента — клирингового сертификата участия (КСУ). С одной стороны, для участников денежного рынка в сегменте РЕПО расширились возможности, связанные с кредитованием — по увеличению срока сделок РЕПО, по защищенности активов, по концентрации ликвидности. С другой стороны, участники денежного рынка, будучи владельцами эмиссионных ценных бумаг, формирующих пул по обеспечению сделок РЕПО, получили возможность сохранить все имущественные и неимущественные права по ценным бумагам, включаемым ими в пул. Это стало возможным благодаря разработке и внедрению в практику специалистами Московской биржи уникальной ценной бумаги, фактически являющейся продуктом секьюритизации активов, составляющих имущество пула, служащего обеспечением по сделкам РЕПО. На конец первого квартала 2016 года запущен имущественный пул КСУ GC Bonds, включающий в себя денежные средства в российских рублях, долларах США, евро и перечень из 220 наименований облигаций. Однако, в ближайшем будущем в планах биржи внедрение еще двух типов имущественных пулов — КСУ General collateral, который предполагает включение в него ценных бумаг, одновременно включенных в Ломбардный список Банка России и принимаемых Национальным Клиринговым Центром (НКЦ) в обеспечение КСУ, а также КСУ GC Shares, состоящий из акций, принимаемых НКЦ в обеспечение по сделкам, с режимом поставки в один из последующих дней после заключения сделки («Т+»).

Природа новой ценной бумаги — клирингового сертификата участия.

Логика изучения ценных бумаг предполагает отнесение каждого конкретного вида ценной бумаги к определенному классу по одному из критериев классификации. Федеральный закон «О рынке ценных бумаг» нацелен на регулирование отношений, возникающих при эмиссии и обращении эмиссионных ценных бумаг. Предметом нашего изучения является неэмиссионная ценная бумага, поэтому статус этой бумаги с точки зрения содержания прав, заключенных в ней, и иных параметров, определяется другим законодательством. Клиринговым сертификатам участия посвящена Глава 4.1. «Имущественный пул» Федерального закона от 7 февраля 2011 г. № 7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте», которая была внесена в этот закон 29 июня 2015 г.

Законом дается следующее определение:

«Клиринговый сертификат участия — неэмиссионная документарная предъявительская ценная бумага с обязательным централизованным хранением, выдаваемая клиринговой организацией, сформировавшей имущественный пул, и удостоверяющая право ее владельца требовать от клиринговой организации выплаты ее номинальной стоимости при наступлении определенных условий. Указанные права и условия их осуществления должны содержаться в документе, подлежащем обязательному централизованному хранению. Клиринговые сертификаты участия не выдаются на руки владельцу таких ценных бумаг» .

Таким образом, на основании договора об имущественном пуле между клиринговой организацией, формирующей имущественный пул, и участником пула, вносящим в него имущество, внесенное имущество служит основанием для выдачи участнику пула ценных бумаг — клиринговых сертификатов участия. При этом количество выдаваемых сертификатов зависит от рыночной оценки стоимости имущества, которое может увеличиваться и уменьшаться, в зависимости от переоценки стоимости имущества, на которую, в свою очередь, влияет меняющаяся конъюнктура рынка. А поскольку цель КСУ — секьюритизация обеспечения по сделке РЕПО, фактически являющейся кредитованием одной стороны под залог ценных бумаг у другой стороны, КСУ является долговой ценной бумагой.

Права владельца удостоверяются в виде записи по разделу счета депо депонента в депозитарии с взиманием ежемесячной платы за хранение. Для операций РЕПО с КСУ на Московской бирже таким депозитарием является Национальный Расчетный депозитарий (НРД), а клиринговой организацией — Национальный клиринговый центр.

Клиринговые сертификаты участия имеют ограничения в оборотоспособности. Законом «О клиринге, клиринговой деятельности и центральном контрагенте» определено, что КСУ могут быть переданы по договору РЕПО с центральным контрагентом или Банком России, либо в порядке универсального правопреемства, и могут являться индивидуальным клиринговым обеспечением. Иные сделки с данными ценными бумагами не допускаются. Т.е. вторичный рынок по КСУ отсутствует.

КСУ не предполагают начисления на них дохода в виде процентов, они не пригодны для инвестирования, а предназначены для обслуживания расчетов по сделкам РЕПО, являясь, фактически, расчетным эквивалентом имущества владельца КСУ в имущественном пуле. В то же время доходы по ценным бумагам их владельца, включенным в состав имущественного пула, учитываются на субсчетах депо, где осуществляется их депозитарное хранение.

Клиринговые сертификаты участия были призваны повысить ликвидность операций РЕПО с центральным контрагентом на Московской бирже. При заключении сделок РЕПО с центральным контрагентом без КСУ, у участников денежного рынка в распоряжении имеется перечень бумаг, которые можно использовать в качестве обеспечения, при этом ликвидность распыляется вследствие разнородности обеспечения. С внедрением КСУ появилась возможность заключать сделки РЕПО фактически с корзиной ценных бумаг, на которую выпускаются КСУ. При этом, несмотря на то, что имущество каждого участника вносится в пул в обмен на КСУ, оно не переходит в общую долевую собственность участников пула, как, например, в паевом инвестиционном фонде. Каждый владелец КСУ остается собственником своих ценных бумаг, что позволяет ему реализовывать свои имущественные и неимущественные права по ценным бумагам (например, купоны по облигациям будут зачислены на его специальный счет), а также иметь возможность заменять бумаги в имущественном пуле, при условии поддержания обеспеченности КСУ.

С точки зрения надежности данного инструмента, следует выделить следующие критерии.

1. Обеспеченность КСУ активами, составляющими инвестиционный пул. Можно провести некоторую аналогию с торговлей фьючерсными контрактами. Для обеспечения исполнения обязательств по фьючерсному контракту вносится гарантийное обеспечение, размер которого основывается на максимально возможном изменении фьючерсной цены по контракту за расчетный период. Если участник сделки получает убыток, который не покрывается гарантийным обеспечением, требуется довнесение денежных средств, либо биржа принудительно закрывает позицию участника фьючерсной сделки. Аналогично подобному механизму, для клиринговых сертификатов участия, при условии полного обеспечения активами клиринговых сертификатов участия, в случае переоценки имущества и уменьшении количества КСУ, участнику сделки РЕПО с КСУ либо требуется довнести необходимое имущество, либо привлечь КСУ, в результате чего его позиция уменьшится, либо будет запущен механизм принудительной продажи активов клиринговой организацией с наложением штрафных санкций на недобросовестного участника сделки РЕПО. Таким образом, по обеспеченности активами КСУ представляется вполне надежным инструментом. Теоретически всегда существует возможность возникновения ситуации дефолта по облигациям, входящим в состав имущественного пула. И здесь огромную роль играют методическое обеспечение риск-менеджмента клиринговой организации, на основании которого клиринговая организация формирует перечень денежных средств и ценных бумаг, принимаемых в конкретный имущественный пул.

2. Кредитный риск организации, которая генерирует выпуск КСУ в обмен на вносимое имущество. Здесь следует отметить наличие многофункциональной системы риск-менеджмента Национального клирингового центра, выступающего в роли посредника при начислении КСУ. Система включает в себя критерии допуска участников клиринга, уровни защиты центрального контрагента, процедуры дефолт-менеджмента и позволяет клиринговой организации выполнять свои обязательства перед участниками клиринга в полной мере.

Таким образом, КСУ являются надежными бумагами с многоступенчатой системой защиты.

Рассчитаны КСУ на профессиональных участников рынка ценных бумаг, а также допускается участие управляющих компаний паевых инвестиционных фондов в случаях передачи имущества, составляющего паевой инвестиционный фонд, в имущественный пул.

Особенности выдачи и погашения КСУ.

Прежде чем осуществлять операции с КСУ, будущим участникам РЕПО с КСУ с центральным контрагентом необходимо подписать ряд документов. Дополнительное соглашение с НРД, договор об оказании услуг по управлению обеспечением и договор об оказании клиринговых услуг в совокупности дают возможность пользоваться услугой по подбору ценных бумаг в имущественный пул, предоставляемой НРД.

Для кредитных организаций, предоставляющих услуги по доступу клиентов на денежный рынок Московской биржи, определен порядок открытия в клиринговой организации специального торгового счета участника клиринга для учета денежных средств клиента и ведения учета указанных денежных средств участником клиринга (Федеральный закон от 29.06.2015 № 210-ФЗ; соответствующие положения вступили в силу 30.10.2015).

КСУ могут быть получены участником сделки РЕПО с КСУ с центральным контрагентом двумя способами: путем получения КСУ в обмен на передаваемые денежные средства, а также путем генерирования КСУ клиринговой организацией в обмен на вносимое участником сделки имущество в пул активов. Стоимость КСУ всегда равняется одному рублю.

Рассмотрим второй способ. В качестве имущества могут быть внесены как денежные средства, так и ценные бумаги. Денежные средства зачисляются на клиринговый банковский счет клиринговой организации с указанием назначения платежа и кода расчетного пула, либо путем перевода средств с торгового клирингового счета клиента на торговый клиринговый счет имущественного пула. Ценные бумаги заводятся в имущественный пул либо путем перевода ценных бумаг с торгового клирингового счета клиента на торговый клиринговый счет имущественного пула, либо в результате исполнения депозитарием подбора ценных бумаг.

Расчетный депозитарий зачисляет ценные бумаги их владельцев, передающих активы в имущественный пул, на субсчета депо. В зависимости от статуса владельца, открываются субсчета депо владельца (собственника), доверительного управляющего, номинального держателя, иностранного номинального держателя.

Количество выдаваемых КСУ зависит от единого лимита по пулу. Выданные КСУ зачисляются на соответствующий раздел счета категории Т+ и учитываются как индивидуальное клиринговое обеспечение.

Погашение КСУ осуществляется при выдаче имущества из имущественного пула по инициативе участника пула или по инициативе клиринговой организации при соблюдении ряда условий: позиция по КСУ не является отрицательной; положительный единый лимит по пулу не становится отрицательным; отрицательный единый лимит по пулу не уменьшается.

Особенности заключения сделок РЕПО с КСУ.

Специалисты Московской биржи в специальных материалах, размещенных на сайте биржи и адресованных участникам финансовых рынков, выделяют ряд особенностей осуществления операций РЕПО с КСУ.

В первую очередь обращается внимание на то, что КСУ обладает синергетическим эффектом от суммирования в этом продукте преимуществ двух других продуктов: РЕПО с центральным контрагентом и РЕПО с корзиной ценных бумаг. Преимущества РЕПО с центральным контрагентом (запущено Московской биржей в 2013 году) заключается в создании механизма торговли обеспеченными деньгами. За счет включения между участниками сделки центрального контрагента происходит удвоение обязательств: сделка между двумя контрагентами фактически распадается на две, стороной каждой из которых является центральный контрагент (ЗАО АКБ «Национальный Клиринговый Центр») — по аналогии с механизмом обособления обязательств по фьючерсным контрактам. Таким образом, участники денежного рынка могут заключать сделки РЕПО без взаимных лимитов.

Специалистами биржи выделяются следующие преимущества торговли с центральным контрагентом: анонимный характер торговли, использование стандартных дисконтов, быстрота и удобство заключения сделок, единый надежный риск-менеджмент, увеличение ликвидности рынка РЕПО, и другие . При этом снимаются недостатки, присущие сделкам РЕПО с центральным контрагентом, реализуемые без КСУ: отсутствие возможности для ценных бумаг, находящихся в обеспечении, продажи, реализации права голоса, наличие проблемы с начислением доходов. Все эти проблемы снимаются с внедрением клиринговых сертификатов участия в биржевую торговлю.

Преимущество от сделок РЕПО с Банком России с корзиной ценных бумаг (были внедрены в практику Московской биржей также в 2013 году, приблизительно через полгода после запуска РЕПО с центральным контрагентом) заключается в уже созданных биржевых сервисах, которые оказались востребованными и для РЕПО с КСУ. Это Система управления обеспечением (СУО), реализуемая на базе НРД (автоматический подбор обеспечения на основе промаркированных заемщиком счетов депо и ценных бумаг, ежедневная переоценка обеспечения, замена обеспечения по желанию заемщика, и другие возможности). Кроме того, это информационное обеспечение, доступное участникам рынка, аналогичные процедуры маркирования ценных бумаг, переоценки обязательств и обеспечения, замены обеспечения .

Таким образом, РЕПО с КСУ является отделением сделок РЕПО от их обеспечения, что делает рынок РЕПО с КСУ ликвидным, сами сделки — надежными, при этом участники сделок, по своему желанию вправе менять активы в обеспечении имущественного пула в соответствии с собственными интересами, обусловленными корпоративными интересами и иными причинами.

Помимо перечисленных преимуществ сделок РЕПО с КСУ, выделяют особую степень защиты КСУ — согласно ФЗ «Об исполнительном производстве» нельзя наложить арест на бумаги, вложенные в имущественный пул.

Еще одно преимущество сделок РЕПО с КСУ вытекает из их свойства концентрировать ликвидность — сделки с этим инструментом могут быть заключены на более выгодных условиях и на более длинные сроки. В настоящее время срок ограничен тремя месяцами (стандартные сроки: 1 день, 1 неделя, 2 недели, 1 месяц, 2 месяца, 3 месяца), однако специалисты биржи отмечают, что в будущем срок таких сделок может быть увеличен до одного года.

Кроме того, важным преимуществом является полный неттинг при заключении разнонаправленных сделок.

Первые результаты внедрения КСУ на Московской бирже.

РЕПО с КСУ, как проект Группы «Московская биржа» по предоставлению участникам рынка новых возможностей по управлению ликвидностью на денежном рынке был запущен 29 февраля 2016 года.

В табл. 1 представлены наиболее существенные факты по имущественному пулу «КСУ GC Bonds».

В первый день запуска нового инструмента было заключено 24 сделки на общий объем 262,1 млн руб.

Всего за 8 недель были заключены 622 сделки на общий объем 25,4 млрд руб. (рис. 1,2,3).

Динамика роста стоимости активов свидетельствует о востребованности новых сервисов Московской биржи. Участники рынка РЕПО рассматривают операции РЕПО с центральным контрагентом как безопасный способ управления ликвидностью в период, когда у банков отзывают лицензии. РЕПО с центральным контрагентом с КСУ только усиливают данный эффект. Помимо этого сказывается эффект расширения перечня инструментов, допущенных к операциям РЕПО с ЦК.

Таблица 1

Основные характеристики клиринговых сертификатов участия по имущественному пулу «КСУ GC Bonds»

olegas

1 год ago / 88 Views

Это совсем ещё новый финансовый инструмент появившийся на российском рынке в феврале 2016 года. Клиринговый сертификат участия (КСУ) был впервые внедрён на Московской бирже, как вспомогательный инструмент для совершения сделок РЕПО. Давайте разберём суть этого инструмента, что называется, на пальцах. Я постараюсь не злоупотреблять в этой статье разного рода узкоспециальными терминами и определениями (как, например в выдержке из ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте» опубликованной ниже), а объяснить всё максимально простым и доступным языком.

Выдержка из статьи 24.3 Федерального закона №7-ФЗ «О клиринге, клиринговой деятельности и центральном контрагенте”

Начнём мы с того, что вкратце ознакомимся с таким понятием, как сделки РЕПО. Если не сильно вникать в специфику вопроса, то можно сказать, что РЕПО — это не что иное, как простой заём денег под залог имущества (в виде ценных бумаг). Чисто технически, такой заём осуществляется следующим образом:

- Та сторона сделки, которой требуются заёмные средства (кредит), продаёт другой стороне сделки ценные бумаги. Однако продаёт их не просто так, а с условием обратного выкупа через определённое время и по оговоренной цене (которая обычно выше цены продажи на величину, называемую ставкой РЕПО);

- По прошествии определённого времени (заданного условиями сделки) происходит обратная продажа ценных бумаг. При этом первая сторона сделки, фактически отдаёт занятые ранее деньги с процентами (в качестве процентов здесь выступает ставка РЕПО), получая обратно свои ценные бумаги выступавшие в роли залога по сделке.

Вот такая простая схема кредитования под залог ценных бумаг получается. И всё в этой схеме хорошо, кроме одного достаточно существенного момента. Такую сделку обычно нельзя разорвать досрочно, если нет соответствующих договорённостей между сторонами на этапе её заключения. Да даже, если такого рода договорённости и имеют место быть, то всё равно, досрочное расторжение сделки РЕПО может быть связано с определёнными неудобствами. Кроме этого, продавая ценные бумаги, их владелец фактически отказывается от всех прав и возможностей предоставляемых ими (получение дивидендов, участие в управлении компанией-эмитентом) на весь период сделки РЕПО.

Наконец, мы плавненько и подошли к теме нашего сегодняшнего разговора — к клиринговым сертификатам участия. Основным назначением КСУ является как раз обеспечение залога в сделке РЕПО, но таким образом, чтобы бумаги находящиеся в этом самом залоге, одновременно находились бы и в распоряжении своего владельца. Пока не совсем понятно?

На самом деле всё просто. Дело в том, что КСУ выдаётся банком НКЦ** (Национальный клиринговый центр) взамен внесённых в него (в специальный имущественный пул) ценных бумаг. При этом бумаги, внесённые в пул, остаются частично в распоряжении своего владельца. То есть, он может получать по ним дивиденды, участвовать в управлении компанией (если речь идёт, например, об акциях). А если возникнет необходимость вывести ту или иную бумагу из пула, например, для её продажи, то это можно легко сделать заменив её другим финансовым инструментом, эквивалентным по стоимости.

** Банк НКЦ выступает центральным контрагентом в сделках проводимых на Московской бирже.

Какие ценные бумаги можно внести в имущественный пул для получения КСУ:

- Валюта (рубли, американские доллары и евро);

- Облигации (ОФЗ, корпоративные, еврооблигации);

- Акции (планируется).

Давайте теперь вернёмся к тому определению КСУ, которое даёт закон. В нём сказано, что клиринговый сертификат участия — это неэмиссионная документарная предъявительская ценная бумага. Разберёмся и с этими терминами тоже.

Что означает термин неэмиссионная? Есть ценные бумаги выпускаемые в массовом порядке в ходе эмиссии и с обязательной государственной регистрацией, а есть и такие бумаги (к которым, в частности, относятся и рассматриваемые сейчас нами), которые выпускаются по мере необходимости в единичных экземплярах. Первые относятся к категории эмиссионных, а вторые — к неэмиссионным ценным бумагам.

Что означает термин документарная? В настоящее время огромное число ценных бумаг не имеет под собой никакого бумажного носителя, т.е. называются бумагами они чисто формально, что называется – в дань истории. Именно к таким бумагам принято относить термин «бездокументарные». А вот документарными, принято называть такие ценные бумаги, которые до сих пор выпускаются на бумажном носителе со всеми необходимыми степенями защиты. Для реализации прав по такой бумаге требуется её предъявить в своей физической форме.

Наконец, предъявительскими, принято называть такие бумаги, на которых не указывается имя владельца и которые не нуждаются в специальной регистрации. То есть, по факту, реализовать права по такой бумаге может любой человек предъявивший её к исполнению.

Резюме

Резюмируя вышесказанное, давайте ещё раз пройдёмся по тем преимуществам, которые даёт использование клиринговых сертификатов участия:

- Использование КСУ позволяет сохранять контроль над ценными бумагами переданными в имущественный пул и играющими роль залога;

- Возможность управления составом пакета бумаг находящихся в пуле, например, замены определённых бумаг переданных в пул на эквивалентные по стоимости;

- КСУ обеспечены не просто активами, а уже дисконтированными активами.

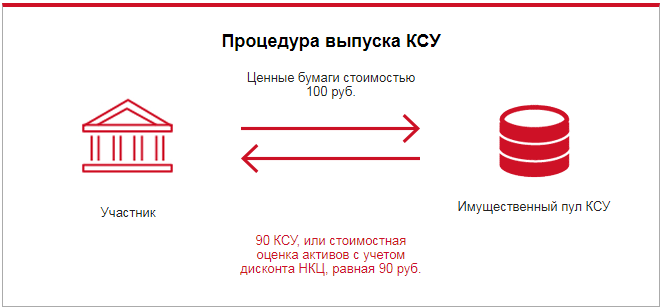

Третий пункт возможно требует пояснений. Обеспечение дисконтированными активами означает лишь то, что дисконт уже учитывается при выдаче КСУ и сама сделка РЕПО совершается уже без дисконта. Взгляните на эту схему, взятую с сайта Московской биржи:

Как видно из этой схемы, участник передаёт в пул ценные бумаги на сумму 100 рублей, а взамен этого получает КСУ стоимостью 90 рублей. То есть, ставка РЕПО в размере 10 рублей уже учтена при выдаче КСУ.

Далее совершается непосредственно сама сделка РЕПО, в которой в обмен на КСУ стоимостью в 90 рублей, её первый участник получает денежные средства в размере 90 рублей:

Все вышеперечисленные преимущества, в свою очередь, являются следствием повышения ликвидности такого инструмента, как сделки РЕПО и позволяют заключать их на гораздо более длительные сроки.

Относительно новым видом долевой ценной бумаги является введенный в 2016 году клиринговый сертификат участия. Данная ценная бумага была введена в оборот с внесением изменений в Федеральный закон «О клиринге, клиринговой деятельности и центральном контрагенте».

Определение этой ценной бумаги мы можем найти именно в этом законодательном источнике.

Согласно статье 24.3 Федерального закона «О клиринге, клиринговой деятельности и центральном контрагенте» клиринговым сертификатом участия признается «неэмиссионная документарная предъявительская ценная бумага с обязательным централизованным хранением, выдаваемая клиринговой организацией, сформировавшей имущественный пул, и удостоверяющая право ее владельца требовать от клиринговой организации выплаты ее номинальной стоимости при наступлении определенных условий. Указанные права и условия их осуществления должны содержаться в документе, подлежащем обязательному централизованному хранению. Клиринговые сертификаты участия не выдаются на руки владельцу таких ценных бумаг» .

Клиринговый сертификат участия был введен в оборот с целью совершенствования операций РЕПО, где ценные бумаги одной стороной сделки продаются другой стороне с обязательством выкупить их обратно через определенный срок. Таким образом, сделка РЕПО состоит из двух частей: первой и второй. Цена заключения второй части сделки, как правило, составляет большую сумму, чем цена заключения первой части сделки. Это своеобразная плата за согласие второй стороны купить ценные бумаги у первой стороны сделки. По сути, операция РЕПО похожа на процесс кредитования под залог ценных бумаг, но стоит отмстить, что в отличие от залога по сделке РЕПО второй стороне сделки переходят все права по ценной бумаге, так как происходит смена собственника ценной бумаги. Это вносит определенные трудности в реализацию операций РЕПО, когда владелец ценных бумаг хотел бы получать доходы от временно проданных ценных бумаг (например, дивидендов по акциям или процентов по облигациям) или принимать участие в корпоративных действиях (например, участвовать в голосовании на общем собрании акционеров акционерного общества).

Однако это невозможно, так как владелец ценных бумаг сменился. И если последние изменения в законодательстве позволяют получать доход но ценным бумагам, которые владельцы продали по первой части сделки РЕПО, то возможность участвовать в корпоративных действиях законодательство не предусматривает.

Для решения данной проблемы была введен клиринговый сертификат участия, который предполагает создание имущественного пула. Имущество, внесенное в имущественный пул, выступает в качестве обеспечения по клиринговым расчетам. В данный пул могут вноситься ценные бумаги и денежные средства участника клиринга (законодательство предусматривает по решению Банка России возможность внесения в имущественный пул и иного имущества). При этом право собственности на вносимые в пул ценные бумаги у такого участника сохраняется, как и остальные права по ним. Таким образом, у участника клиринга есть возможность получать доходы, связанные с отданными в имущественный пул ценными бумагами, а также осуществлять права, связанные с корпоративными действиями. В сделках же РЕПО переданные в пул ценные бумаги заменяются клиринговым сертификатом участия.

Выпускает клиринговые сертификаты участия клиринговая организация, которая является инициатором создания имущественного пула. Учет имущества, вносимого в пул, ведется обособленно от учета имущества клиринговой организации, сформировавшей такой пул. Право собственности на передаваемое в имущественный пул имущество нс переходит к клиринговой организации. Исключением является право клиринговой организации воспользоваться денежными средствами, переданными в пул, в собственных интересах, но только если это предусмотрено договором об имущественном пуле. При этом клиринговая организация обязана вернуть денежные средства в сумме и в срок для исполнения обязательств по договору об имущественном пуле.

Участник пула, который является владельцем клирингового сертификата участия, может потребовать погашения всех имеющихся у него сертификатов или определенной их части.

При погашении сертификатов участник пула получает от клиринговой организации имущество, внесенное в имущественный пул. Стоит также отметить, что имущество одного участника пула (за исключением денежных средств) не объединяется с имуществом, переданным в пул другими участниками. Достигается эго с помощью учета имущества на отдельном субсчете депо либо на отдельном товарном субсчете в зависимости от вида имущества, передаваемого в пул.

Погашаются клиринговые сертификаты согласно их номинальной стоимости. У всех клиринговых сертификатов участия одного имущественного пула должна быть одинаковая номинальная стоимость. Сумма номинальных стоимостей клиринговых сертификатов, находящихся у участника клиринга, с учетом особенностей заключения договора об имущественном пуле должна соответствовать стоимости активов, переданных участником в имущественный пул,. Стоит отметить, что активы, передаваемые в пул, оцениваются по дисконтной стоимости, то есть к их рыночной стоимости применяется снижающий дисконтный коэффициент. Смысл применения данного коэффициента заключается в снижении рыночных рисков и рисков ликвидности в зависимости от принимаемых в пул ценных бумаг.

Стоит отметить, что владельцем клирингового сертификата участия может являться не только участник пула. Это может быть, например, участник сделки РЕПО, право на клиринговый сертификат участия к которому перешло в результате совершения первой части сделки РЕПО. У такого владельца также есть право потребовать от клиринговой организации погашения принадлежащих ему клиринговых сертификатов участия, но только в случаях, определенных правилами клиринга, например, когда вторая часть сделки РЕПО не состоялась.

Обязанность по определению стоимости имущества, переданного в имущественный пул, лежит на клиринговой организации. При этом клиринговая организация может в договоре об имущественном пуле указать другое лицо, которое определяет стоимость имущества. Таким лицом может быть только клиринговая организация или расчетный депозитарий.

Еще одним преимуществом клиринговых сертификатов участия является то, что участник клиринга и одновременно владелец клиринговых сертификатов участия может заменить активы, которые были переданы в имущественный пул, на другие активы, При этом клиринговая организация должна следить за тем, чтобы новые активы соответствовали требованиям, предъявляемым к активам в пуле, и соответствовали по стоимости

заменяемым активам.

Имущество, включенное в имущественный пул, не подлежит взысканию по долгам участников пула, участника клиринга или клиента участника клиринга, которые являются владельцами клиринговых сертификатов участия, в том числе при их банкротстве (за исключением случаев, предусмотренных законодательством). В первую очередь с помощью имущества участника пула осуществляется погашение обязательств по клиринговым расчетам, а лишь затем оставшаяся сумма денежных средств может направляться на погашение других обязательств и для включения в конкурсную массу.

Особенностью клиринговых сертификатов участия является то, что в случае снижения стоимости имущества, внесенного в имущественный пул, у участника пула возникает обязательство по дополнительному взносу имущества в данный пул. Данная обязанность может возникнуть по требованию клиринговой организации, считающей, что внесенного ранее имущества не достаточного для исполнения клиринговых обязательств. Если же номинальная стоимость клиринговых сертификатов окажется выше стоимости имущества, внесенного в пул, то у клиринговой организации возникает право на погашение данных клиринговых сертификатов без получения на это разрешения владельца сертификатов — участника пула. Если же стоимость имущества, внесенного в пул, увеличилась, то у клиринговой организации возникает обязанность по выдаче дополнительных клиринговых сертификатов участия участнику пула, согласно новой стоимости имущества.

Рассмотрим основные характеристики данной ценной бумаги. Клиринговый сертификат участия является:

• долевой ценной бумагой, так как удостоверяет право ее владельца на получение части имущества, составляющего имущественный пул. Однако здесь стоит отметить, что в отличие от ипотечного сертификата участия и инвестиционного пая клиринговый сертификат участия удостоверяет право владельца не на часть имущества в общей долевой собственности, а на конкретное имущество, переданное участником клиринга в имущественный пул. Участник пула, решивший погасить клиринговые сертификаты участия, получает взамен сертификатов именно переданное нм имущество, а не иное имущество также составляющее данный пул;

• неэмиссионной ценной бумагой;

• неинвестиционной ценной бумагой. Создание клирингового сертификата участия было обусловлено необходимостью совершенствования и обслуживания сделок РЕПО. В то же время клиринговый сертификат участия позволяет получать доход по тем ценным бумагам, которые были переданы в состав имущественного пула. Также клиринговый сертификат участия позволяет получить второй стороне сделки РЕПО доход при совершении второй части такой сделки, по этой причине в клиринговом сертификате участия можно усмотреть некоторые признаки инвестиционной ценной бумаги;

• документарной ценной бумагой с обязательным централизованным хранением в уполномоченном депозитарии. Сам сертификат на руки владельцу не передается. Учет прав и переход прав на клиринговые сертификаты участия осуществляются через приходные записи по счетам депо;

• как правило, бессрочной ценной бумагой, так как в законодательстве нет ограничений по срокам договора об имущественном пуле;

• предъявительской ценной бумагой;

• номинальной ценной бумагой и сумма номинальных стоимостей клиринговых сертификатов участия, принадлежащих владельцу, отражает рыночную СТОИМОСТЬ (уменьшенную с ПОМОЩЬЮ дисконтного коэффициента) имущества,, переданного в имущественный пул;

• внутренней ценной бумагой. Номинальная стоимость клиринговых сертификатов участия может быть выражена только в российских рублях;

• частной ценной бумагой, так как право выпускать клиринговые сертификаты имеет только клиринговая организация;

• полнощью нерыночной ценной бумагой. Согласно российскому законодательству клиринговые сертификаты участия могут быть переданы по договору РЕПО с центральным контрагснтом/Банком России или в порядке универсального правопреемства (например, передача по наследству). Они являются индивидуальным клиринговым обеспечением и обращаться на вторичном рынке ценных бумаг не могут. Рыночные сделки с данными ценными бумагами запрещены.

Вопросы для обсуждения

1. Дайте определение акции, инвестиционного пая и ипотечного сертификата участия. Какая из этих ценных бумаг является эмиссионной?

2. Может ли привилегированная акция давать право голоса своему владельцу по все вопросам, входящим в компетенцию общего собрания акционеров?

3. Может ли «золотая акция» принадлежать частному лицу?

4. Какая из долевых ценных бумаг, обращающихся в России, является предъявительской ценной бумагой, а какая ордерной?

5. Кто имеет право выпускать ипотечные сертификаты участия?

6. Кто выпускает инвестиционные паи?

7. Имеет ли право владелец инвестиционного пая открытого ПИФа право голоса на общем собрании владельцев таких паев?

8. Как называется доход, получаемый владельцем акции, за счет части чистой прибыли акционерного общества?

9. На ком лежит бремя по ведению реестра владельцев акций акционерного общества?

10. В чем состоит особенность дробных и казначейских акций?

11. Что представляет собой ипотечной покрытие по ипотечному сертификату участия?

12. Является ли акция срочной ценной бумагой?

13. Являются ли инвестиционный пай и ипотечный сертификат

| участия срочными ценными бумагами? | особенность | конвертируемых | |

| 14. В чем | заключается | ||

| инвестиционных паев? | |||

| 15. В чем | заключается | особенность | кумулятивных |

привилегированных акций?

16. Расскажите что такое номинальная, эмиссионная, рыночная и балансовая стоимость акций.

17. Кто имеет право выпускать клиринговые сертификаты участия?

18. Перечислите основные характеристики сертификата участия.

19. Какое имущество может включаться в имущественный пул, создаваемый для выпуска клиринговых сертификатов участия?

20. Какие преимущества в сделках РЕПО предоставляет клиринговый сертификат участия его владельцу по сравнению с использованием в таких сделках других ценных бумаг?