Книги продаж

Содержание

- Бланк книги продаж

- Где можно скачать книгу продаж 2020 года — бланк, образец заполнения

- Итоги

- Книга покупок в 1С

- Книга продаж в 1С

- Кто ведет книгу покупок?

- Изменения с 1 октября 2017 года

- Как внести исправления в книгу покупок?

- Книга покупок 2018 года: бланк и образец заполнения

- Изменения в книге покупок с 2019 года

- Скачать книгу покупок 2019 года

- Код вида операции

- Агент и комиссионер

- Данные билетов

- Дополнительный лист

Бланк книги продаж

Книга продаж составляется по форме приложения № 5 к постановлению Правительства РФ от 26.12.2011 № 1137. Этот же документ содержит правила заполнения книги. К основным правилам заполнения документа относятся:

- Книга продаж ведется в бумажном или в электронном виде.

- Все счета-фактуры (электронные и бумажные) регистрируются в книге продаж в хронологическом порядке в квартале возникновения обязательства.

- Все изменения после окончания квартала вносятся в дополнительные листы книги продаж.

С 01.04.2019 применяется обновленный бланк книги продаж, который учитывает новую ставку НДС 20% (постановление Правительства РФ от 19.01.2019 № 15).

См. также: «Книга покупок и книга продаж: ведение и оформление для расчетов по НДС».

Где можно скачать книгу продаж 2020 года — бланк, образец заполнения

Найти и скачать книгу продаж в интернете не составляет труда: это можно сделать, например, на сайтах справочно-правовых систем. При необходимости можно найти не только пример формы, но также скачать бланк книги продаж 2020 года. Можно скачать его и на нашем сайте.

Кроме того, для примера мы приводим образец заполнения книги продаж с учетом изменений, действующих с 01.04.2019 года, в т.ч. и в 2020 году.

Скачать пример заполнения

Скачать пример заполненияО том, где уточнить номера кодов видов операций, указываемых в книге, читайте в этом материале.

Итоги

Книга продаж представляет собой документ, необходимый для правильного отражения данных по НДС, начисляемому по налогооблагаемым объектам за отчетный период. Ее бланк имеет законодательно установленную форму и заполняется по определенным правилам.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Программа 1C — это специальный комплекс, который позволяет бухгалтерам коммерческих предприятий в удобной форме создавать платежки, проводить различные операции и формировать отчеты. Книга покупок и продаж — это специальный отчет, в котором аккумулируются все основные отчеты по финансовой деятельности предприятия.

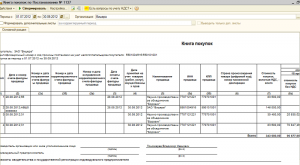

Книга покупок в 1С

Где ее найти

1С — это довольно сложная программа, поэтому не каждый бухгалтер сможет оперативно найти книгу покупок в общей структуре программы. Алгоритм поиска данного пункта в программном комплексе таков:

- войти в программу 1с;

- выбрать стартовую вкладку «Покупка» и зайти в нее;

- зайти в подраздел «Ведение книги покупок».

Существует несколько оснований для формирования самих записей в книге покупок программе 1с:

- поступление товаров и услуг. Формируется счет — фактура, в который вносится информация про приобретение определенного товара;

- полученный счет-фактура от других организаций.

Именно на основании данных документов появляются записи в книге покупок 1с.

Формирование книги покупок в 1С — тема видео ниже:

Как сформировать книгу

Сама книга (отчет «Книга покупок») формируется следующим образом:

- в специальной вкладке «Покупки» выбирается организация, совершившая определенные операции по приобретению имущества или товаров;

- указать период, за который необходимо получить отчет.

Торговые операции (продажа и приобретение имущества, вещей, товаров) в организации коммерческого проводятся более — менее регулярно. По крайней мере, в каждом отчетном периоде (один квартал) как минимум одна — две таких проводки будут, поэтому информация в отчете будет обязательно отображена правильно и четко.

Отражение косвенного НДС

Необходимость показывать НДС в книге покупок возникла после выпуска органами ФНС информационного письма «Примеры отражения записей по счетам-фактурам в книге покупок и книге продаж с указанием кодов видов операций», которое вышло в прошлом году. НДС отображается в специальной таблице из 16 столбиков таким образом:

Необходимость показывать НДС в книге покупок возникла после выпуска органами ФНС информационного письма «Примеры отражения записей по счетам-фактурам в книге покупок и книге продаж с указанием кодов видов операций», которое вышло в прошлом году. НДС отображается в специальной таблице из 16 столбиков таким образом:

- указывается порядковый номер записи (1, 2, 3 и т.д.);

- в столбике номер 2 «Код видов операций» ставится код 01;

- столбики 4, 5, 6 и 7 не заполняются;

- в графе 8 указывается дата взятия приобретенных товаров (услуг) на учет организацией;

- пункты 11, 12, 13, 14 не заполняются в бухгалтерской программе;

- в графе 15 ставится сумма покупки (исходя из данных, взятых в счете — фактуре);

- в графе 16 надо прописать размер НДС.

Вот таким образом прописывается сумма НДС в книге покупок.

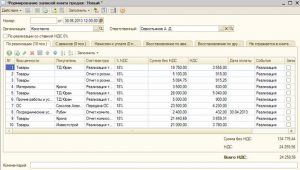

Книга продаж в 1С

Книга продаж — это специальный раздел в программе 1с, в котором отображается информация про все проданные организацией материальные ценности (продукция производства и другие товары) за отчетный налоговый период.

Где найти

Поиск данной книги в программе 1с проводится аналогично с процессом поиска книги покупок, а именно:

- пользователь заходит под своим паролем в программу;

- выбирает вкладку «Реализация товаров и услуг»;

- после этого необходимо зайти во внутреннюю вкладку «Ведение книги продаж».

Как можно понять, процесс поиска довольно простой.

Важно, чтобы каждый бухгалтер знал как отражать информацию в необходимых для заполнения таблицах.

Как сформировать КП

7.7

Процесс формирования книги продаж в версии 1с 7.7 проводится в ручном и автоматическом режиме. Книга формируется таким образом:

- формирование накладной в разделе «Документы» (Учет товаров — Отгрузка товаров, продукции);

- в программу вводится выданный покупателю продукции счет — фактура (в разделе Документы);

- формирование выписки со счета после оплаты товара покупателем;

- проведение регистрации счета. При формировании документа вручную процедура проводится с помощью меню «Запись книги продаж» в разделе «Документы» — «Счет — фактура». При автоматическом введении информации в конце месяца просто проводится введение сводного документа;

- печать книги через меню «Отчеты» (раздел Книга продаж).

Видео-урок по КП в 1С содержится в этом видео:

8.3

В версии 8.3 процедура проводится немного по другому:

- пользователь заходит в программу 1с;

- необходимо выбрать меню «Помощник учета НДС»;

- если все документы за отчетный период проведены, то необходимо нажать на строчку «Формирование записей для книги продаж»;

- после этого в открывшемся окне надо нажать кнопку «Заполнить». Если все учетные документы за отчетный период проведены, то в таблице появятся все необходимые для формирования книги записи.

Код 26

До 1 июля 2016 года данный код указывался в отчетности в случае продажи товаров (выдачи счета — фактуры) лицам (индивидуальным предпринимателям) либо организациям, которые не являются плательщиками НДС. С 1 июля 2016 года данный код указывается в отчетности при формировании:

До 1 июля 2016 года данный код указывался в отчетности в случае продажи товаров (выдачи счета — фактуры) лицам (индивидуальным предпринимателям) либо организациям, которые не являются плательщиками НДС. С 1 июля 2016 года данный код указывается в отчетности при формировании:

- счета — фактуры;

- первичных учетных документов бухгалтерии;

- бланков, в которых содержатся общие сводные данные по всем проведенным хозяйственным операциям;

- при получении авансовых платежей за товары (услуги).

Категории контрагентов, при сотрудничестве с которыми необходимо указывать данный код:

- освобожденцы (лица, работающие по всем видам УСН);

- организации, которые не являются плательщиками НДС в РФ.

Как выгрузить книгу

Процесс выгрузки любого документа из программы 1с (в том числе книги покупок, продаж, счетов и других платежек) абсолютно прост:

- открытие необходимого документа. Книга продаж открывается по пути «Продажа» — «Ведение книги продаж» — «Книга продаж по постановлению №1137»;

- если данный документ не создан, его необходимо сформировать. Для этого устанавливаете временные рамки и нажимаете «Сформировать»;

- сохранение сформированного или открытого документа через меню «Файл» (Сохранить как). Программа предоставляет возможность выбора места сохранения открытого документа (флешка, рабочий стол и т.д.).

Как сохранить и распечатать

Способ сохранения книги продаж описан выше. Распечатать ее также очень просто:

- открыть сохраненный документ;

- выбрать меню «Файл»;

- в данном меню отрывается команда «Печать» и выбираются параметры (количество копий), а также имя принтера (если их установлено несколько).

Еще больше полезной информации о формировании КПП в 1С дано в этом видео:

Для определения суммы налога на добавленную стоимость, которая подлежит вычету, начиная с 01 октября 2017 года, организациям необходимо использовать новую форму книги покупок. Напомним, что покупатели должны регистрировать счета-фактуры (в том числе — исправленные и корректирующие) в книге покупок, которые были выставлены продавцами (в бумажной или в электронной форме).

Следующее изменение в Книге покупок было вызвано повышением с 01.01.2019 ставки НДС с 18 до 20%. Принятие Федерального закона от 3 августа 2018 года № 303-ФЗ потребовало внести корректирующие изменения в постановление Правительства РФ от 26.12.2011 № 1137. Именно этим Постановлением закреплены основные налоговые регистры, применяемые при расчетах по НДС, к которым относится, на ряду с другими регистрами, книга продаж или, как ее еще называют, Книга покупок.

Из этой статьи вы узнаете все самые важные моменты о новой форме книги покупок 2019 года и правилах ее заполнения, а также о том, на каком основании были внесены корректировки. Также на этой странице можно скачать бланк и образец заполнения книги покупок 2019 года.

Кто ведет книгу покупок?

В пункте 1 Правил ведения книги покупок указано, что документ нужно вести в соответствии с установленным форматом в целях определения налога на добавленную стоимость.

Все плательщики НДС обязаны вести книгу покупок, за исключением (на основании пункта 3 статьи 169 НК РФ) таких категорий:

- получивших освобождение от обязанности уплачивать НДС;

- ведущих операции, которые не облагаются налогом на добавленную стоимость (по части продажи услуг, товаров или работ, местом реализации которых не признается Российская Федерация).

Книгу можно вести одним из двух следующих способов:

- На бумаге.

- В электронном варианте.

Изменения с 1 октября 2017 года

Ранее в приложении 4 к Постановлению Правительства РФ № 1137 от 26 декабря 2011 года был определен порядок и форма заполнения книги покупок. Теперь, начиная с 01 октября 2017 года, в силу вступило постановление российского правительства № 981 от 19 августа 2017 года, в соответствии с которым изменилась не только форма документа, но и порядок его ведения.

Теперь рассмотрим все изменения более детально.

Изменение №1: импорт товаров из ЕАЭС

С 01.10.2017 года были внесены поправки, касающиеся граф книги покупок в случае ввоза товаров из ЕАЭС. В частности, в поле «Номер и дата счета-фактуры продавца» (графа 3) нужно указать такие данные как номер и дату заявления:

- о ввозе товаров;

- об уплате косвенных налогов.

Пример заполнения графы 3 книги покупок приведен ниже в виде фрагмента документа:

|

№ п/п |

Код вида операции |

Номер и дата |

|

№ 27 от 13.10.2017 |

||

|

№ 27 от 13.10.2017 |

Обратите внимание на то, что отметка налоговой инспекции об уплате НДС должна быть обязательно!

Изменение №2: импорт товаров из других государств

Если ввоз товаров осуществляется из других стран, которые не входят в ЕАЭС, то в соответствии с поправками, внесенными в книгу покупок, в документе следует указывать цену этих импортируемых товаров также, как и в учете.

Данную информацию необходимо отразить в графе 15 книги покупок (фрагмент книги покупок):

Стоимость покупок по счету-фактуре, разница стоимости по корректировочному счету-фактуре (включая НДС) в валюте счета-фактуры

– 137 000,00

232 400,00

Отметим, что ранее позиция по этой графе была неоднозначной. Приведем некоторые рекомендации на это счет из Письма ФНС № СД-4-3/17657 от 20 сентября 2016 года, в котором было указано, что при указании стоимости товаров, которые были импортированы из ЕАЭС, в графе 15 книги покупок нужно отразить такие сведения:

- цену товаров, установленную контрактом или договором;

- если в контракте (договоре) нет цены, то нужно указать стоимость товаров из сопроводительных документов;

- если в сопроводительных документах не указана цена, то стоимость товаров отражают из данных учета.

Таким образом, начиная с 01.10.2017 года, в книгу покупок следует заносить цену товаров, ввозимых в Россию из других стран (кроме ЕАЭС), в соответствии с учетом.

Изменение №3: регистрация счета-фактуры на предоплату

С 1 октября 2017 года при регистрации в книге покупок счетов-фактур на предоплату не нужно будет делать пометку «частичная оплата». Ранее требование о необходимости этой фразы было прямо закреплено в порядке заполнения книги покупок:

С 01.10.2017 года пометку «частичная оплата» в книге покупок счетов-фактур на предоплату делать не нужно. Ранее это требовалось делать (в соответствии с пунктом 19, подпунктом «д» Порядка заполнения книги покупок). С введением новых поправок с 01.10.2017 года, данное требование утратило силу.

Изменение №4: номер таможенной декларации: регистрационный, а не порядковый

Внесение изменений в книгу покупок коснулось также графы 13 документа. В этой графе нужно указывать регистрационный, а не порядковый номер таможенной декларации.

Графа 13 выглядит так:

Регистрационный номер таможенной декларации

–

–

Графа 13 подлежит заполнению, если товар ввозится на территорию РФ и его декларирование на таможне предусматривается правом ЕАЭС.

Напомним, что в декларациях по НДС также отражают регистрационные номера таможенных деклараций. Это делают в разделе 8 по строкам 150 и приложениям к разделу.

Как внести исправления в книгу покупок?

Из пункта 6 в новой редакции Порядка заполнения дополнительного листа книги покупок следует, что начиная с 01.10.2017 года, на покупателя возлагается обязанность аннулировать и регистрировать скорректированные счета-фактуры в дополнительном листе документа. При этом сделать это будет необходимо в том же квартале, в котором был получен счет-фактура. Отметим, что ранее данный вопрос не имел однозначного ответа.

Книга покупок 2018 года: бланк и образец заполнения

Подводя итоги, можно заметить, что изменения, которым подверглась форма книги покупок, не существенные.

По сути, корректировки были внесены в названия двух граф документа:

|

Как графа называлась раньше |

Как графа называется с 1 октября 2017 года |

Номера граф, в которые были внесены изменения |

|

«Сведения о посреднике (комиссионере, агенте)» |

«Сведения о посреднике (комиссионере, агенте, экспедиторе, лице, выполняющем функции застройщика)» |

|

|

«Номер таможенной декларации» |

«Регистрационный номер таможенной декларации» |

Изменения в книге покупок с 2019 года

Изменения 2019 года в книге покупок небольшие:

- графа 14 и 17 – указана ставка НДС 20%;

- появились новые графы 14а и 17а, для отражения операций по ставке 18%;

- из правил заполнения книги покупок исключено требование, относящееся к покупателю в части регистрации счета-фактуры на возврат товаров, принятых на учет.

По законодательству новый бланк книги покупок/продаж действует с 1 апреля 2019 года, но так как новые ставки необходимо применять с 01.01.2019 года, то с этого времени можно вести новую форму книги.

Скачать книгу покупок 2019 года

1. Бланк новой формы книги покупок в формате Excel, который актуален с 01.01.2019:

2. Бланк дополнительного листа к книге покупок, актуальный в 2019 году (в редакции Постановления Правительства РФ № 981 от 19 августа 2017 года):

3. Заполненный образец книги покупок на новом бланке, актуальном с 01.01.2019:

Пару лет назад и ранее активно обсуждался вопрос о возможности применения вычета в случае нарушений правил ведения книги покупок. Было большое количество положительных для налогоплательщиков судов с выводами о том, что нарушение порядка ведения документа не является основанием для отказа в зачете НДС. Арбитры ссылались на то, что нормы ст. 21 НК РФ не устанавливают зависимость вычета от наличия корректно заполненной книги.

Логика в этом действительно есть, но поскольку с 2015 года в налоговую инспекцию стала представляться расширенная декларация по НДС, с в том числе с показателями из книги покупок, то вопрос о корректности оформления документа у большинства компаний отпал сам собой.

Так, в случае неправильного заполнения данных книги покупок ревизоры не смогут сопоставить вычет с начисленным НДС продавца. Это чревато «снятием» входящего налога. Конечно, компании могут попытаться обосновать свою позицию, предоставить, например, копию счета-фактуры продавца и т. д. Но все это – лишняя работа для бухгалтера. Поэтому лучшим вариантом все-таки будет ведение книги покупок в строгом соответствии с правилами.

Форма документа и правила его составления предусмотрены вышеназванным Постановлением Правительства № 1137. Кстати, в него внесены новые изменения, вступившие в силу в конце 2017 года.

Читайте также «Книга покупок: важные изменения с 1 октября»

Код вида операции

Рассмотрим основные моменты заполнения книги, вызывающие большое количество вопросов, а также изменения в порядке ее заполнения. Начнем со второй графы «Код вида операции». Несмотря относительную простоту заполнения графы (тип операции и коды нужно вносить в соответствии с приказом ФНС России от 14 марта 2016 г. № ММВ-7-3/136@), многие бухгалтеры относятся к указанию кода легкомысленно.

Вместе с тем, налоговая свои же коды активно использует. Например, данные вычета по кодам 19 и 20 (импорту) сравниваются с данными таможенной службы. И если эти цифры на операцию будут указаны неверно, инспекторы усомнятся в проведении сделки.

Кстати, раз уж мы затронули тему импорта, продолжим ее раскрывать дальше. В графе 3 по новым правилам нужно указывать регистрационный номер таможенной декларации. Отличие его (регистрационного номера) от данных, которые нужно было указывать ранее, состоит в том, что в нем через дробь не указывается порядковый номер товара.

При приобретении продукции в странах ЕАЭС в графе 3 так же, как и раньше, нужно указать реквизиты заявления о ввозе и уплате косвенных налогов.

Если компания приобретает импортный товар не напрямую из-за границы, а у российского лица, то регистрационной номер таможенной декларации должен быть указан в графе 13 книги.

Агент и комиссионер

В том случае, когда фирма закупает товары, оплачивает работы или услуги через посредника, действующего от своего имени, не следует забывать проставлять реквизиты агента или комиссионера в графах 11 и 12 книги покупок. Ведь налоговой инспекции для того, чтобы проследить всю цепочку в сделке, нужны данные посредника в вашей книге (учитывая, что продавец вас как покупателя в свою книгу продаж не заносит). Кстати, когда посредник выставит сводный счет-фактуру, указав в нем данные из счетов-фактур разных продавцов, у которых он купил для вас товары, графы 9 и 10 в книге покупок не заполняются.

Обратите внимание

С 1 октября 2017 года покупатель может зарегистрировать исправленный документ не в периоде его получения, как было ранее, а в периоде регистрации первоначального (ошибочного) счета-фактуры.

Данные билетов

И, конечно же, рассмотрим занесение в книгу покупок авиа- и ж/д билетов (контрольного купона, маршрут/квитанции). Этот порядок часто вызывает много вопросов. Не стоит забывать ставить правильный код операции в графе 2. В данном случае это 23. В графе 3 указываются номер билета и дата его выдачи. В графе 7 – номер и дата документа, подтверждающего оплату билета. Графа 8 предназначена для внесения в нее даты утверждения авансового отчета. Что касается граф 9 и 10, то в первой должно быть указано наименование перевозчика, а во второй – ИНН и КПП. Но если данных об ИНН/КПП нет, то графа 10 не заполняется.

Дополнительный лист

Также стоит обратить внимание на важное изменение в исправлении счетов-фактур. С 1 октября 2017 года покупатель может зарегистрировать исправленный документ не в периоде его получения, как было ранее, а в периоде регистрации первоначального (ошибочного) счета-фактуры.

Таким образом, оформляя дополнительный лист к книге, бухгалтер заносит некорректный счет-фактуру со знаком минус (графы 15–16) и в этом же дополнительном листе регистрирует исправленный счет-фактуру.

Читайте также «Ошибка в книге покупок и оформление доплиста к ней»

![]()

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА

Полная информация о правилах учета и налогах для бухгалтера.

Только конкретный алгоритм действий, примеры из практики и советы экспертов.

Ничего лишнего. Всегда актуальная информация.

Подключить бератор