Код категории застрахованного лица нр

Содержание

- Код застрахованного лица в ПФР

- ПНЭД: расшифровка

- Аптеки на ЕНВД: категории застрахованных лиц в Пенсионном фонде

- О чем расскажет код

- Где нужно указать код

- Таблица возможных кодов при заполнении расчета по страховым взносам начиная с отчетного периода I квартал 2020 года

- Зачем нужно ПО Spu_orb

- Где заполняется реквизит «Основная категория плательщика»

- Как заполнить реквизит

Расчет по страховым взносам за 1 квартал 2019 года заполняется с учетом разъяснений ФНС России.

Это связано, в частности, с тем, что с 1 января 2019 года плательщики страховых взносов, поименованные в подпунктах 5, 6, 9 пункта 1 статьи 427 НК РФ, утрачивают право на применение пониженных тарифов страховых взносов (это налогоплательщики на УСН, осуществляющие определенные виды деятельности, налогоплательщики ЕНВД, осуществляющие фармацевтическую деятельность, и ИП на ПСН).

Таким плательщикам при заполнении расчета за первый квартал 2019 года необходимо указывать код тарифа плательщика «01» и соответствующий код категории застрахованного лица («НР», «ВЖНР», «ВПНР»).

Соответственно, при заполнении строки 001 «Код тарифа плательщика» приложения 1 к разделу 1 расчета не подлежат применению коды тарифа плательщика «08», «09», «12».

При заполнении графы 200 «Код категории застрахованного лица» подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений…» раздела 3 расчета по страховым взносам не подлежат применению коды категорий застрахованных лиц: «ПНЭД», «ВЖЭД», «ВПЭД».

Также указанными плательщиками страховых взносов не заполняются соответствующие приложения, в которых производился расчет соответствия условиям применения пониженного тарифа.

Помимо этого, разъяснен также порядок заполнения поля 002 подраздела 1.3.2 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 НК РФ» приложения 1 к разделу 1 расчета по страховым взносам (указано, что не подлежат применению коды «2» и «3».)

Приведена таблица соответствия кода тарифа страховых взносов на обязательное пенсионное страхование коду категории застрахованного лица.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 26 декабря 2018 г. N БС-4-11/25633@

Федеральная налоговая служба направляет разъяснения по порядку заполнения расчета по страховым взносам до внесения соответствующих изменений в действующую форму расчета по страховым взносам, утвержденную приказом ФНС России от 10.10.2016 N ММВ-7-11/511@.

В соответствии с подпунктом 3 пункта 2 статьи 427 Налогового кодекса Российской Федерации (далее — Кодекс) плательщики страховых взносов, поименованные в подпунктах 5, 6, 9 пункта 1 статьи 427 Кодекса, утрачивают право на применение пониженных тарифов страховых взносов с 01.01.2019.

Таким образом, указанные выше плательщики страховых взносов, начиная с отчетного периода первый квартал 2019 года, представляют расчеты по страховым взносам с указанием кода тарифа плательщика «01» и соответствующего кода категории застрахованного лица («НР», «ВЖНР», «ВПНР»).

Вместе с тем Федеральным законом от 03.08.2018 N 303-ФЗ на 2019 — 2024 г. г. продлен период применения пониженных тарифов страховых взносов для некоммерческих организаций и благотворительных организаций, поименованных в подпунктах 7 и 8 пункта 1 статьи 427 Кодекса.

Пунктом 5 Федерального закона от 28.12.2013 N 421-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда» установлено, что при определении размера дополнительных тарифов страховых взносов в Пенсионный фонд Российской Федерации, установленных пунктом 3 статьи 428 Кодекса, применяются результаты проведенной в соответствии с порядком, действовавшим до дня вступления в силу Федерального закона «О специальной оценке условий труда», аттестации рабочих мест по условиям труда, действительные до окончания срока их действия, но не более чем до 31 декабря 2018 года включительно.

Учитывая изложенное, при заполнении расчета по страховым взносам начиная с отчетного периода первый квартал 2019 года необходимо руководствоваться следующим.

1. При заполнении строки 001 «Код тарифа плательщика» приложения 1 «Расчет сумм страховых взносов на обязательное и медицинское страхование» к разделу 1 расчета по страховым взносам не подлежат применению коды тарифа плательщика:

- «08» — плательщики страховых взносов, применяющие упрощенную систему налогообложения, и основной вид экономической деятельности которых указан в подпункте 5 пункта 1 статьи 427 Кодекса;

- «09» — плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и имеющие лицензию на фармацевтическую деятельность — в отношении выплат и вознаграждений, производимых физическим лицам, которые в соответствии с Федеральным законом от 21.11.2011 N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации» имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению;

- «12» — плательщики страховых взносов — индивидуальные предприниматели, применяющие патентную систему налогообложения в отношении выплат и вознаграждений, начисленных в пользу физических лиц, занятых в виде экономической деятельности, указанном в патенте, за исключением индивидуальных предпринимателей, осуществляющих виды предпринимательской деятельности, указанные в подпунктах 19, 45 — 47 пункта 2 статьи 346.43 Налогового кодекса Российской Федерации.

2. При заполнении соответствующего значения графы 200 «Код категории застрахованного лица» подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, исчисленных в пользу застрахованного лица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование» раздела 3 расчета по страховым взносам не подлежат применению коды категорий застрахованных лиц:

«ПНЭД»:

- физические лица, на выплаты и вознаграждения которым начисляются страховые взносы организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются виды экономической деятельности, указанные в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации;

- физические лица, занятые в виде экономической деятельности, указанном в патенте, на выплаты и вознаграждения которым начисляются страховые взносы индивидуальными предпринимателями, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации, применяющими патентную систему налогообложения;

«ВЖЭД»:

- застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным закономот 19.02.1993 N 4528-1 «О беженцах», на выплаты и вознаграждения которым начисляются страховые взносы организациями и индивидуальными предпринимателями, применяющих упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются виды экономической деятельности, указанные в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации;

- застрахованные в системе обязательного пенсионного страхования лица из числа иностранных граждан или лиц без гражданства, временно проживающие на территории Российской Федерации, а также временно пребывающие на территории Российской Федерации иностранные граждане или лица без гражданства, которым предоставлено временное убежище в соответствии с Федеральным закономот 19.02.1993 N 4528-1 «О беженцах», занятые в виде экономической деятельности, указанном в патенте, на выплаты и вознаграждения которым начисляются страховые взносы индивидуальными предпринимателями, указанными в подпункте 9 статьи 427 Налогового кодекса Российской Федерации, применяющими патентную систему налогообложения.

«ВПЭД»:

- иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации, на выплаты и вознаграждения которым начисляются страховые взносы организациями и индивидуальными предпринимателями, применяющими упрощенную систему налогообложения, основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются виды экономической деятельности, указанные в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации;

- иностранные граждане или лица без гражданства (за исключением высококвалифицированных специалистов в соответствии с Федеральным законом от 25.07.2002 N 115-ФЗ «О правовом положении иностранных граждан в Российской Федерации»), временно пребывающие на территории Российской Федерации, занятые в виде экономической деятельности, указанном в патенте, на выплаты и вознаграждения которым начисляются страховые взносы индивидуальными предпринимателями, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации, применяющими патентную систему налогообложения.

3. Коды категорий застрахованных лиц «АСБ», «ВЖСБ», «ВПСБ» применяются плательщиками страховых взносов при заполнении соответствующего значения графы 200 «Код категории застрахованного лица» подраздела 3.2.1 «Сведения о сумме выплат и иных вознаграждений, исчисленных в пользу застрахованного лица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование» раздела 3 расчета по страховым взносам в случае указания в строке 001 «Код тарифа плательщика» приложения 1 «Расчет сумм страховых взносов на обязательное и медицинское страхование» к разделу 1 расчета по страховым взносам кодов тарифа плательщика:

- «10» — плательщики страховых взносов — некоммерческие организации (за исключением государственных (муниципальных) учреждений), зарегистрированные в установленном законодательством Российской Федерации порядке, применяющие упрощенную систему налогообложения и осуществляющие в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального);

- «11» — плательщики страховых взносов — благотворительные организации, зарегистрированные в установленном законодательством Российской Федерации порядке и применяющие упрощенную систему налогообложения.

4. Приложение 6 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 5 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1 расчета по страховым взносам не заполняется.

5. Приложение 8 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в подпункте 9 пункта 1 статьи 427 Налогового кодекса Российской Федерации» к разделу 1 расчета по страховым взносам не заполняется.

6. При заполнении поля 002 подраздела 1.3.2 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в пункте 3 статьи 428 Налогового кодекса Российской Федерации» приложения 1 к разделу 1 расчета по страховым взносам не подлежат применению коды основания для заполнения:

- «2» — при наличии результатов аттестации рабочих мест по условиям труда с учетом положений пункта 5 статьи 15 Федерального закона от 28.12.2013 N 421-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда»;

- «3» — при наличии результатов специальной оценки условий труда и результатов аттестации рабочих мест по условиям труда с учетом положений пункта 5 статьи 15 Федерального закона от 28.12.2013 N 421-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с принятием Федерального закона «О специальной оценке условий труда».

ФНС России поручает довести данные разъяснения до территориальных налоговых органов и плательщиков страховых взносов.

Кроме того, Федеральная налоговая служба направляет для сведения и доведения до плательщиков страховых взносов, с целью применения при заполнении расчета по страховым взносам, начиная с отчетного периода 1 квартал 2019 г., таблицу соответствия кода тарифа страховых взносов на обязательное пенсионное страхование коду категории застрахованного лица.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л.БОНДАРЧУК

Добавить в «Нужное»

Актуально на: 8 ноября 2016 г.

С вознаграждений, начисленных в пользу застрахованных лиц, страхователи платят взносы (п. 1 ч. 1 ст. 5 Закона от 24.07.2009 N 212-ФЗ). Для определения суммы взносов используются разные ставки. И дело не только в том, что для страховых взносов в разные внебюджетные фонды установлены разные тарифы. Законом 212-ФЗ установлены как базовые тарифы, так и пониженные для страхователей разных категорий. Кроме того, для работников – граждан России и иностранных граждан тоже могут быть предусмотрены различные ставки по взносам.

Категория застрахованного лица зависит от того, где трудится работник – в организации (ИП), имеющей право на какие-либо льготные ставки по взносам или нет, а также от гражданства работника. Для каждой категории предусмотрен свой код. Таким образом, по коду застрахованного лица можно понять, в организации какого «типа» он работает и по каким тарифам с его выплат начисляются взносы.

Код застрахованного лица в ПФР

Категория застрахованного лица в РСВ-1 (утв. Постановлением Правления ПФР от 16.01.2014 N 2п) указывается в подразделе 6.4 раздела 6 (п. 33.6 Порядка заполнения формы РСВ-1). А все существующие коды можно найти в Приложении N 2 к Порядку заполнения РСВ-1.

Самый распространенный код категории застрахованного лица – НР. Расшифровывается как «наемный работник». Он указывается в отношении лиц – граждан РФ страхователями, которые начисляют страховые взносы во внебюджетные фонды по основным тарифам (ч. 1.1 ст. 58.2 Закона от 24.07.2009 N 212-ФЗ). А если у таких работодателей трудятся иностранные граждане или лица без гражданства, то они подпадают под категории с кодами ВЖНР и ВПНР.

ПНЭД: расшифровка

Категория застрахованного лица ПНЭД встречается в расчетах РСВ-1 упрощенцев. Именно они должны указывать в разделах 6 коды ПНЭД, ВЖЭД, ВПЭД, если будучи на УСН, ведут льготный вид деятельности и применяют пониженные тарифы взносов (п. 8 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 N 212-ФЗ). Требования к заполнению РСВ-1 таковы:

- код ПНЭД ставится в отношении работников и лиц, с которыми заключены ГПД, – граждан РФ;

- код ВЖЭД – в отношении временно проживающих в России иностранных граждан и лиц без гражданства;

- код ВПЭД – в отношении временно пребывающих в РФ иностранцев и лиц без гражданства.

Упрощенцы, которые не вправе применять пониженные тарифы, категорию ПНЭД, естественно, не могут указывать в РСВ-1.

Аптеки на ЕНВД: категории застрахованных лиц в Пенсионном фонде

Аптечные организации и ИП на ЕНВД, имеющие лицензию на ведение фармацевтической деятельности, также имеют право применять пониженные тарифы взносов в отношении выплат работников, которые непосредственно в этой деятельности заняты (п. 10 ч. 1, ч. 3.4 ст. 58 Закона от 24.07.2009 N 212-ФЗ). При этом применяется код:

- АСБ в отношении застрахованных лиц – граждан РФ;

- ВЖСБ – временно проживающих иностранцев и лиц без гражданства;

- ВПСБ – временно пребывающих иностранцев и лиц без гражданства.

Код тарифа плательщика страховых взносов указывается в расчете по страховым взносам. На основании кода ФНС понимает, к какой категории относится тот или иной страхователь.

С 2020 года количество применяемых кодов тарифа уменьшилось по сравнению с утвержденным классификатором (приложение № 5 к Приказу ФНС России от 10.10.2016 № ММВ-7-11/551@). В связи с прекращением действия пониженных тарифов для плательщиков, указанных в пп. 1, 2, 5, 6 и 9 п. 1 ст. 427 НК РФ, начиная с I квартала 2019 года не применяются коды тарифа: 08, 09, 12, а с 1 квартала 2020 года исключены коды 04 и 05. Вышеназванным плательщикам страховых взносов начиная с отчетного периода I квартал 2019 года ФНС рекомендует представлять расчеты по страховым взносам с указанием в приложении 1 кода тарифа плательщика 01 и соответствующего кода категории застрахованного лица НР, ВЖНР, ВПНР в подразделе 3.2.1 раздела 3 (письмо ФНС от 26.12.2018 № БС-4-11/25633@). Также в классификаторе кодов тарифа (Приложение 5 к порядку заполнения), утвержденном Приказом ФНС России от 18.09.2019 № ММВ-7-11/470@ отсутствуют коды 02 и 03. Всем плательщикам, применяющим основной тариф страховых взносов, следует указывать код 01, независимо от применяемой системы налогообложения (ОСНО, УСН, ЕНВД).

О чем расскажет код

Некоторые коды расскажут ФНС о виде деятельности. Например, код 06 проставляют в отчетности IT-компании, а код 11 — благотворительные фонды.

Зачем же налоговой инспекции знать эти коды? По коду ФНС сможет понять, какой тариф применен страхователем при исчислении взносов, и проверить правильность расчета взносов в сданной отчетности.

Где нужно указать код

Как уже было сказано выше, коды нужно отметить в расчете по страховым взносам.

Для этого в РСВ есть два места:

- приложение 1 к разделу 1, графа 001 (если плательщик применяет несколько тарифов одновременно, нужно заполнить самостоятельное приложение на каждый тариф);

- приложение 2 к разделу 1, графа 001.

- Кроме того, в разделе 3 в подразделе 3.2.1 в графе 130 должен быть проставлен код категории застрахованного лица, соответствующий коду тарифа, указанному в разделе 1.

Таблица возможных кодов при заполнении расчета по страховым взносам начиная с отчетного периода I квартал 2020 года

| Цифровой код | Вид плательщика страховых взносов (СВ) |

|---|---|

| 01 | Страхователи на ОСНО с основным тарифом СВ |

| 06 | IT-компании |

| 07 | Страхователи, производящие выплаты членам экипажей судов |

| 10 | Некоммерческие организации (кроме государственных (муниципальных) учреждений) на УСН: социальные (например, центры поддержки семьи), научные, образовательные (например, центры творчества и развития детей), медицинские, организации культуры и искусства, спортивные учреждения (например, спортивные клубы и секции) |

| 11 | Благотворительные организации на УСН |

| 13 | Страхователи со статусом участников проекта «Сколково» |

| 14 | Страхователи — участники СЭЗ (Крым и Севастополь) |

| 15 | Страхователи — резиденты территории опережающего социально-экономического развития |

| 16 | Страхователи — резиденты свободного порта Владивосток |

| 17 | Страхователи — резиденты особой экономической зоны в Калининградской области |

| 18 | Страхователи, осуществляющие производство и реализацию произведенной ими анимационной аудиовизуальной продукции |

| 19 |

Участники специальных административных районов на территориях Калининградской области и Приморского края, производящие выплаты и иные вознаграждения членам экипажей судов |

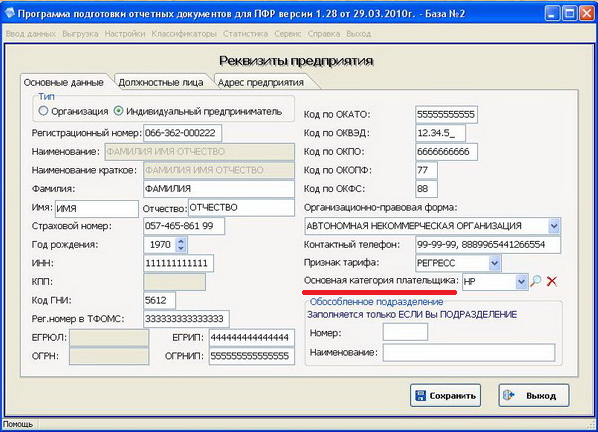

Категория плательщика — один из реквизитов компании, обязательный для заполнения в программе Spu_orb. Вопрос, как заполнить этот реквизит, возникает у многих пользователей этого ПО. Что это за реквизит и как его заполнить, расскажем в нашей статье.

Зачем нужно ПО Spu_orb

Данное программное обеспечение разрабатывается и предоставляется бесплатно Пенсионным фондом РФ. Предназначено оно для подготовки отчетных данных в ПФР:

Ранее, до передачи администрирования страховых взносов в ФНС, программа использовалась для заполнения расчета страховых взносов (РСВ-1, РСВ-2, РВ-3).

Где заполняется реквизит «Основная категория плательщика»

Проблемный реквизит находится в разделе «Реквизиты предприятия» на закладке «Основные данные».

Проблема с заполнением возникла от некорректного обозначения поля в ПО Spu_orb. Такой вид кода не предусмотрен никаким законодательным актом, регламентирующим составление отчетности в ПФР. Разработчики в поле «Основная категория плательщика ИС» закодировали значения кода категории застрахованного лица.

Заполнение данного поля предусмотрено в ныне действующих отчетах:

- расчет по страховым взносам (предоставляется в ИФНС),

- СЗВ-КОРР и СЗВ-ИСХ.

Как заполнить реквизит

Для организаций и индивидуальных предпринимателей — плательщиков страховых взносов практически всегда в поле «Основная категория плательщика» необходимо указать «НР». Такая кодировка предусмотрена для сотрудников, выполняющих работу по трудовому договору и получающих от организации заработную плату.

Полный перечень кодов категорий застрахованных лиц, действующих сейчас и действовавших ранее, перечислен в Постановлении Правления ПФ РФ от 11.01.2017 № 3п, утвердившем отчеты по индивидуальным сведениям застрахованных лиц. Они же используются при заполнении расчета по страховым взносам. Наиболее часто встречающиеся коды приведем в таблице:

| Код | Наименование | Примечания |

|---|---|---|

| НР | Наемный работник страхователя | Указывается для всех категорий работников, с выплат которых организация уплачивает соцвзносы на ОПС |

| СДПЗГ | Добровольно вступившие в ОПС лица, работающие за границей | Лица, добровольно уплачивающие взносы за себя |

| ФЛ | Физические лица | Указывается, если плательщик страховых взносов не производит выплаты иным физлицам (пп. 2 п. 1 ст. 419 НК РФ) |

| ПНЭД | Организации и ИП на УСН по определенным видам деятельности | Работники компании, применяющие пониженные тарифы соцвзносов в соответствии с пп. 5 п. 1 ст. 427 НК РФ |

| ВЖНР | Временно проживающий | Указывается страхователями, привлекающими наемных работников, временно проживающих на территории РФ в соответствии со 115-ФЗ |

| ВПНР | Временно пребывающий | Указывается страхователями, привлекающими наемных работников, временно пребывающих на территории РФ |