Лукойл отчетность

ОБ ОТЧЕТЕ

Годовой отчет ПАО «ЛУКОЙЛ» (далее – Отчет)

отражает основную информацию и результа-

ты деятельности Группы «ЛУКОЙЛ» за 2017 год

по направлениям деятельности, информацию

о корпоративном управлении и корпора-

тивной ответственности. Отчет составлен

в соответствии с требованиями нормативных

актов в сфере финансовых рынков, с уче-

том рекомендаций Кодекса корпоративного

управления, положений Руководства по рас-

крытию информации и Правил информаци-

онной прозрачности Управления по финансо-

вому надзору Великобритании, на основании

данных консолидированной финансовой

отчетности Группы по стандартам МСФО.

ДРУГИЕ ОТЧЕТЫ КОМПАНИИ

• Справочник аналитика (статистическая

операционная и финансовая информация,

xls-версия)

• Отчет об устойчивом развитии (информа-

ция о деятельности Компании в области

экологии и социальной ответственности)

ЗАЯВЛЕНИЯ ОТНОСИТЕЛЬНО БУДУЩЕГО

• Некоторые заявления в настоящем отчете

не являются фактами действительности,

а представляют собой заявления, касаю-

щиеся будущего. К таким заявлениям,

в частности, относятся:

—

планы или прогнозы в отношении дохо-

дов, прибыли (убытка), прибыли (убытка)

на акцию, дивидендов, структуры

капитала, иных финансовых показателей

и соотношений;

—

планы, цели или задачи ПАО «ЛУКОЙЛ»,

в том числе относящиеся к продукции

и услугам;

—

будущие экономические показатели;

—

предпосылки, на которых основываются

заявления.

• Такие слова, как «полагает», «ожидает»,

«предполагает», «планирует», «намерева-

ется», «рассчитывает», а также некоторые

другие употребляются в случаях, когда речь

идет о перспективных заявлениях. Однако

предлагаемые варианты решения содер-

жащихся в заявлениях проблем не являют-

ся единственными и исключительными.

• По своей природе заявления относитель-

но будущего предполагают некоторые

неизбежные риски и неясные вопросы –

как общие, так и конкретные. Существует

и риск того, что планы, ожидания, прогно-

зы, некоторые заявления относительно

будущего не будут реализованы. В силу

ряда различных факторов фактические

результаты могут существенно отличаться

от планов, целей, ожиданий, оценок и на-

мерений, выраженных в таких заявлениях.

КОЭФФИЦИЕНТЫ ПЕРЕСЧЕТА

Проценты изменения результатов операци-

онной деятельности за 2017 год, приведенные

в млн т, рассчитаны на основе соответствую-

щих показателей в тыс. т.

Запасы и добыча нефти включают нефть,

газовый конденсат и ШФЛУ.

При пересчете из рублей в доллары США,

если не указано иное, использовался средний

обменный курс за 2017 год – 58,4 руб./долл.

1 барр. н.э. = 6 тыс. куб. футов газа.

Сегментная разбивка, используемая в тексте

данного отчета, соответствует информации,

приведенной в Консолидированной финан-

совой отчетности Группы, подготовленной

в соответствии с МСФО.

Крупнейшие частные нефтегазовые компа-

нии мира включают Royal Dutch Shell, Total,

Chevron, BP, ExxonMobil.

Показатели добычи по совместным проек-

там в России и международным проектам

включены в общую добычу Группой «ЛУКОЙЛ»

по доле Компании.

Ознакомиться с отчетами вы можете на сайте Компании:

www.lukoil.ru в разделе «Инвесторы»

ОБРАТНАЯ СВЯЗЬ

Москва, 27 авг — ИА Neftegaz.RU. Чистый убыток ЛУКОЙЛа, относящийся к акционерам, во 2м квартале 2020 г. составил 18,7 млрд руб. по сравнению с 46 млрд руб. чистого убытка в 1м квартале 2020 г.

Отчетность за 2й квартал и 1е полугодие 2020 г. по МСФО ЛУКОЙЛ представил 27 августа 2020 г.

Выручка от реализации снизилась на 40,8% в квартальном сравнении (QoQ) и составила 986,4 млрд руб.

Показатель EBITDA снизился на 4,2%, до 144,5 млрд руб.

В сегменте разведки и добычи показатель EBITDA снизился на 33,8% и составил 72,3 млрд руб.

При этом в сегменте переработки, торговли и сбыта зафиксирован рост на 59,3%, до 78,7 млрд руб.

Такой значительный рост обеспечен за счет зарубежных активов ЛУКОЙЛа в связи с восстановлением уценки товарных запасов по причине роста цен на нефть и нефтепродукты, а также в связи с ростом маржи трейдинга и эффектом входящих запасов на НПЗ.

Капитальные затраты ЛУКОЙЛа во 2м квартале 2020 г. снизились на 10% QoQ и составили 117,2 млрд руб.

Свободный денежный поток снизился на 54,1%, до 25,5 млрд руб.

За 1е полугодие 2020 г. чистый убыток ЛУКОЙЛа составил 64,7 млрд руб. по сравнению с чистой прибылью в размере 330,5 млрд руб. в 1м полугодии 2020 г.

Выручка от реализации снизилась на 33,3% в годовом сравнении (YoY) и составила 2,652 трлн руб.

Показатель EBITDA снизился на 53,1%, до 295,3 млрд руб.

При этом в сегменте разведки и добычи показатель EBITDA снизился на 61,4%, до 181,5 млрд руб., а в сегменте переработки, торговли и сбыта — на 31,3%, до 119,0 млрд руб.

Снижение EBITDA в основном негативным влиянием пандемии COVID-19 на цены и объемы реализации, а также отрицательным эффектом временного лага по экспортной пошлине и НДПИ и отрицательным эффектом входящих запасов на НПЗ.

Поддержку показателю EBITDA оказало увеличение доли высокомаржинальных баррелей в структуре добычи нефти в России, рост маржи трейдинга и особенности учета операций хеджирования.

Капитальные затраты ЛУКОЙЛа в 1м полугодии 2020 г. увеличил на 20,7%, до 247,5 млрд руб.

Свободный денежный поток уменьшился на 73,1% и составил 48,4 млрд руб.

Финансовые показатели ЛУКОЙЛа, как и у других крупных нефтегазовых компаний, сильно просели под влиянием пандемии коронавирусной инфекции COVID-19, падения спроса и цен на углеводороды.

С начала пандемии COVID-19 ЛУКОЙЛ предпринимает необходимые меры для исключения прямого влияния пандемии на свою операционную деятельность.

Однако экономические факторы оказывают давление деятельность компании, причем это влияние сохранится, как ожидает ЛУКОЙЛ, и в 3м квартале 2020 г.

Кроме того, ЛУКОЙЛ с мая 2020 г. сокращает добычу нефти на своих месторождениях в России и по некоторым зарубежным проектам в связи с новым соглашением ОПЕК:

- с 1 мая 2020 г. компания сократила добычу нефти в России примерно на 310 тыс. барр./сутки относительно среднесуточной добычи за 1й квартал 2020 г., но в июле 2020 г. увеличила добычу примерно на 20 тыс. барр./сутки, а в начале августа — еще на 60 тыс. барр./сутки.

- по некоторым международным проектам добыча нефти также была сокращена, в т.ч. по проекту Западная Курна-2 в Ираке с 1 мая 2020 г. добыча сокращена примерно на 70 тыс. барр./сутки, а с середины июня — еще на 50 тыс. барр./сутки.

Также компания сократила добычу газа в Узбекистане в связи со снижением спроса на узбекский газ со стороны Китая.

В сегменте нефтепереработке происходит сокращение объемов в связи со снижением маржи переработки из-за падения спроса на нефтепродукты.

Кроме того, в связи со снижением спроса наблюдается сокращение объемов реализации моторного топлива на АЗС.

Влияние этих негативных факторов было частично компенсировано девальвацией рубля к доллару США.

Главная / Инвестору / АО / Лукойл / Положение в отрасли

НКО «Независимая финансовая экспертиза» публикует краткий обзор «Лукойл», влиятельной компании нефтегазовой отрасли промышленности. На временном промежутке с 2009 по 2015 г.г. проводился экспресс-анализ финансового положения предприятия по каждому году. Исходными данными для анализа послужили файлы годовой бухгалтерской отчетности «Лукойл». Все отчеты были получены из открытых источников, а результаты анализа не содержат информации, которая может быть использована с нарушением этических норм для ненадлежащего «очернения» либо «обеления» компании.

Финансовый анализ «Лукойл» был проведен вычислением ряда финансовых показателей с разбивкой на 5 групп. В ходе выполнения работ были проанализированы:

— агрегированный баланс;

— ликвидность и платежеспособность;

— финансовая устойчивость;

— рентабельность;

— деловая активность.

На каждом из пяти этапов вычислялся ряд показателей, применяемых в российской практике финансового анализа. Их дальнейшее суммирование и усреднение позволило вычислить коэффициент «веса» «Лукойл» и в дальнейшем сравнить их с аналогичными показателями других компаний, работающих в том же секторе экономики.

Внимание: годовые отчеты о финансовом положении «Лукойл», ранее представленные на нашем сайте (формат .pdf), были выполнены с подсчетом только динамических характеристик рентабельности и деловой активности. Эти расчёты служат основой для их последующей обработки. В данный момент набраны статистические показатели по отрасли, поэтому коэффициенты рентабельности и деловой активности могут быть скорректированы. Динамические показатели (учитывающие сравнение с предыдущим отчетным периодом) были скорректированы со статистическими (сравнение со средними показателями по отрасли). Следовательно, годовые оценки также могут иметь другую величину (как правило, коррекция имеет малую величину).

«Независимая финансовая экспертиза» при проведении финансового анализа будет применять подобную методику для всех компаний перспективных отраслей народного хозяйства. При этом можно будет сравнить компании между собой по обобщенным финансовым показателям, посмотреть каждую из компаний не только в динамике. Итоги работ представляются в текстовом и наглядном графическом виде. Список отраслевых компаний будет периодически пополняться, всю информацию можно будет отслеживать в разделе «Новости сайта».

Таким образом, представленная методика анализа позволяет сгруппировать финансовые показатели компаний по их назначению и по времени, что позволит менеджерам и собственникам предприятий определить преимущества и недостатки по причинам их возникновения для последующего достижения максимального экономического эффекта.

Отчеты за каждый год можно посмотреть на главной странице «Лукойл». На данной странице приведена итоговая информация с разбивкой по годам и по разделам финансового анализа. Графические материалы демонстрируют положение компании среди конкурентов.

Понятие «отрасль» здесь рассматривается в достаточно узком варианте. Выборка предприятий, занятых в отрасли нефтегазодобычи, была сделана из компаний, приватизированных в 90-е годы прошлого века. Эти предприятия впоследствии могли быть реформированы, переименованы и т.д. То есть понятие «отрасль» подразумевает наиболее крупные предприятия, созданные при реформе нефтегазодобывающей отрасли, образованные в СССР, которым требовалось инвестирование для развития.

На следующих рисунках приведены гистограммы групп коэффициентов отрасли за 2009 … 2016 годы соответственно. В них вошли только те компании, которые прошли экспресс-диагностику с соответствующими рекомендациями.

Следующие гистограммы отображают результаты финансового состояния каждой из пяти групп финансовых коэффициентов.

Рисунок ниже показывает график отраслевых итогов по годам с выделением минимума, максимума и усредненного значения.

Интегральный показатель за 2009 … 2016 г.г. по применяемым видам финансового анализа «Лукойл»

Интегральный показатель используемых видов экспресс-анализа за 2009 … 2016 г.г. «Лукойл»

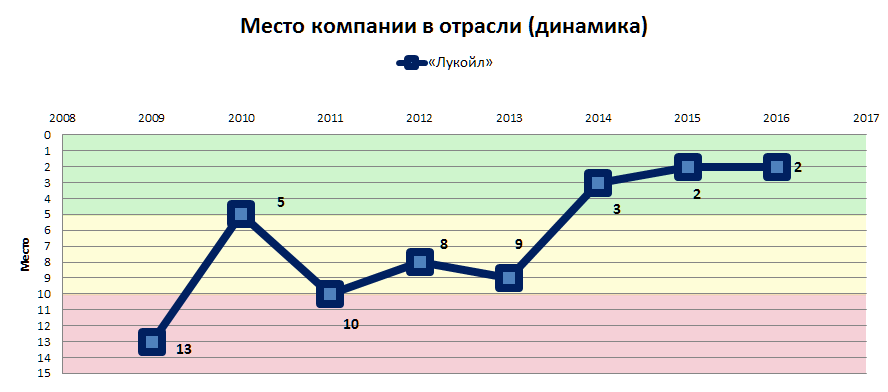

Уровень риска инвестирования в компанию: Приемлемый. Суммирование и усреднение финансовых коэффициентов (КПНЭ) по всем годам и категориям «Лукойл» дает величину 0,53. По этим показателям предприятие занимает 6 место в отраслевом списке, что выше среднего по отрасли (0,51). Чтобы не снижать этот уровень и добиться большего, необходимо изучить финансовые показатели его работы во времени и по структуре. Они представлены последовательно.

1. Результаты финансового анализа в динамике «Лукойл» показаны на следующем рисунке и демонстрируют сумму финансовых показателей предприятия за год с ежегодным мониторингом этой величины. Интерес представляет сравнение финансовых показателей «Лукойл» со средними показателями отрасли по каждому году. Подобным способом определяется качество и ответственность менеджмента предприятия.

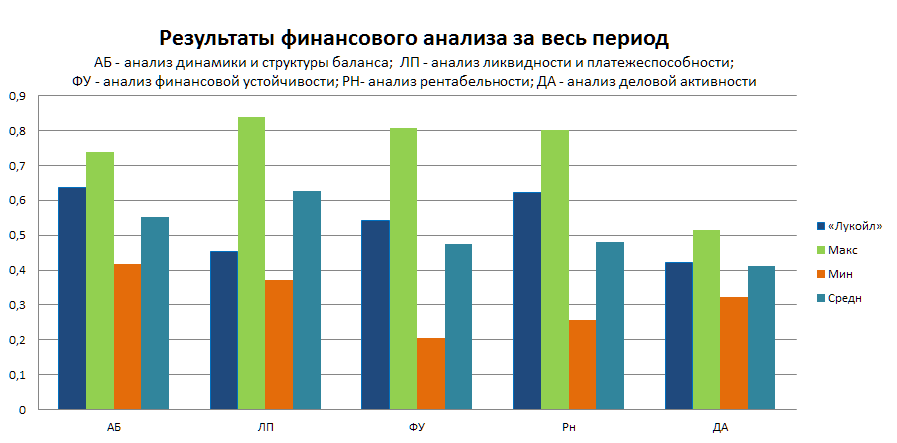

2. Структура финансовых результатов «Лукойл» за весь период анализа представлена на следующем рисунке. Анализ финансовых показателей может выявить как системные ошибки, так и успехи менеджмента предприятия. В анализируемом периоде характеристики СТРУКТУРЫ БАЛАНСА (0,64) находятся на уровне выше среднего (0,55). Характеристики ЛИКВИДНОСТИ И ПЛАТЕЖЕСПОСОБНОСТИ (0,45) ниже средних (0,63). ФИНАНСОВАЯ УСТОЙЧИВОСТЬ (0,54) имеет характеристики выше среднеотраслевых (0,47). Для инвестиций важное место занимают показатели РЕНТАБЕЛЬНОСТИ (0,62), которые имеют значения выше средних (0,48). ДЕЛОВАЯ АКТИВНОСТЬ «Лукойл» (0,42) достаточна (средняя =0,41), но есть ресурсы для ее повышения. Итоговый результат «Лукойл» (0,53) имеет значение выше среднего, (средняя =0,52), но может быть повышен.

Как правило, на положение компании существенно влияет ее выручка. Это вполне оправдано при рыночных отношениях, для компаний, выросших и «выживших» в условиях конкуренции. В России формирование нефтегазовых компаний произошло директивно (Указ Президента РФ от 17 ноября 1992 г. № 1403). Данная методика отличается тем, что конечные результаты финансового анализа от выручки практически не зависят. Это позволяет определить реальные показатели экономической эффективности добывающих компаний, которые зависят

— от умения руководства пользоваться активами, которыми располагает предприятие;

— от внутреннего и международного спроса на продукцию компании.

Следующие рисунки показывают «место» компании в отраслевом списке по годам и по итогам всего периода.

Следует заметить, что интегральная оценка компании, данная на этом сайте, не должна служить единственным основанием для покупки или продажи ценных бумаг предприятия. Выставленный балл — это результат классического анализа, который говорит о степени надежности предприятия и основанный на анализе его активов, пассивов и доходности. Но на результат спекулятивных игр с ценными бумагами влияет множество других факторов — в экономике, политике и общественной жизни. Однако инвестор или трейдер может использовать эту информацию при оценке стоимости акций «Лукойл».

Представленные данные должны дать больше информации для принятия интересантами решений об инвестировании и о работе с ценными бумагами «Лукойл».

ПАО «ЛУКОЙЛ» сегодня опубликовало сокращенную промежуточную консолидированную финансовую отчетность за три и шесть месяцев, закончившихся 30 июня 2020 года, подготовленную в соответствии с международными стандартами финансовой отчетности (МСФО).

Основные финансовые показатели

С начала пандемии COVID-19 «ЛУКОЙЛ» предпринимает необходимые меры для исключения прямого влияния пандемии на свою операционную деятельность, ставя в приоритет должную защиту своих сотрудников, персонала подрядчиков и клиентов, а также непрерывность производственных процессов.

Снижение глобальной экономической активности в связи с пандемией и последовавшее за этим беспрецедентное падение спроса и цен на углеводороды оказало негативное влияние на операционные и финансовые показатели Компании во втором квартале и первом полугодии 2020 года и продолжает оказывать негативное влияние в третьем квартале.

В числе последствий пандемии для операционных показателей Компании в первом полугодии и июле-августе 2020 года: сокращение добычи нефти на месторождениях Компании в России и по некоторым зарубежным проектам в связи с новым соглашением ОПЕК+, сокращение добычи газа в Узбекистане в связи со снижением спроса на узбекский газ со стороны Китая, сокращение объемов переработки в связи со снижением маржи переработки по причине падения спроса на нефтепродукты, сокращение объемов реализации моторного топлива на АЗС в связи со снижением спроса.

Основное влияние пандемии на финансовые показатели Компании связано со снижением цен на нефть и нефтепродукты и динамикой операционных показателей.

Соглашение ОПЕК+

12 апреля 2020 года ряд стран – производителей нефти, включая страны ОПЕК и Россию, заключили соглашение на срок до конца апреля 2022 года о сокращении объема добычи нефти на 9,7 млн барр./сут, начиная с 1 мая 2020 года, с последующим поэтапным увеличением добычи. В связи с соглашением с 1 мая 2020 года Компания сократила добычу нефти в России примерно на 310 тыс. барр./сут относительно среднесуточной добычи за первый квартал 2020 года. В июле Компания увеличила добычу нефти в России примерно на 20 тыс. барр./сут, а в начале августа еще примерно на 60 тыс. барр./сут.

Добыча нефти была также сокращена по некоторым международным проектам. В частности, по проекту Западная Курна-2 в Ираке с 1 мая 2020 года добыча была сокращена примерно на 70 тыс. барр./сут, а с середины июня – еще примерно на 50 тыс. барр./сут.

Выручка

Во втором квартале 2020 года выручка от реализации составила 986,4 млрд руб., что на 40,8% меньше выручки за первый квартал 2020 года. В результате выручка за 6 месяцев 2020 года составила 2 652,4 млрд руб., снизившись на 33,3% по сравнению с аналогичным периодом 2019 года.

Основное отрицательное влияние на динамику выручки в обоих периодах оказало снижение цен на углеводороды, сокращение объемов добычи углеводородов, объемов трейдинга нефтью и нефтепродуктами, а также объемов реализации нефтепродуктов через АЗС. Влияние данных факторов было частично компенсировано девальвацией рубля к доллару США.

Несмотря на существенное снижение выручки, показатель EBITDA во втором квартале 2020 года снизился всего на 4,3% по сравнению с первым кварталом 2020 года, до 144,5 млрд руб., что связано с ростом показателя EBITDA сегмента «Переработка, торговля и сбыт», который почти полностью компенсировал снижение показателя EBITDA сегмента «Разведка и добыча».

В сегменте «Разведка и добыча» в России основными факторами снижения показателя EBITDA квартал к кварталу стали снижение цен на нефть и сокращение объемов добычи нефти в связи с соглашением ОПЕК+, влияние которых было частично компенсировано положительным эффектом временного лага по экспортной пошлине и НДПИ и девальвацией рубля.

За рубежом помимо ценового фактора, отрицательное влияние на динамику EBITDA оказали снижение добычи газа в Узбекистане и уменьшение EBITDA проекта Западная Курна-2.

Показатель EBITDA сегмента «Переработка, торговля и сбыт» вырос практически в два раза квартал к кварталу и превысил показатель EBITDA сегмента «Разведка и добыча». Основным фактором роста стали зарубежные активы Компании в связи с восстановлением уценки товарных запасов по причине роста цен на нефть и нефтепродукты, а также в связи с ростом маржи трейдинга и эффектом входящих запасов на НПЗ. При этом снижение эталонной маржи переработки в Европе и особенности учета операций хеджирования в рамках международного трейдинга частично нивелировали положительный эффект вышеперечисленных факторов.

В сегменте «Переработка, торговля и сбыт» в России на показателе EBITDA негативно отразились снижение эталонной маржи переработки, а также сезонное снижение финансовых результатов в электроэнергетике. Положительный эффект входящих запасов на НПЗ, а также оптимизация загрузки заводов и структуры корзины нефтепродуктов частично компенсировали влияние данных факторов.

Показатель EBITDA за 6 месяцев 2020 года составил 295,3 млрд руб., снизившись на 53,2% по сравнению с аналогичным периодом 2019 года. Снижение обусловлено в основном негативным влиянием пандемии COVID-19 на цены и объемы реализации, а также отрицательным эффектом временного лага по экспортной пошлине и НДПИ и отрицательным эффектом входящих запасов на НПЗ. При этом поддержку показателю EBITDA оказало увеличение доли высокомаржинальных баррелей в структуре добычи нефти в России, рост маржи трейдинга и особенности учета операций хеджирования, а также девальвация рубля.

Чистый убыток

Во втором квартале 2020 года Компания показала чистый убыток, относящийся к акционерам, составивший 18,7 млрд руб. В результате чистый убыток за 6 месяцев 2020 года составил 64,7 млрд руб. по сравнению с чистой прибылью 330,5 млрд руб. за аналогичный период 2019 года.

Помимо снижения EBITDA, на величину чистого убытка за 6 месяцев 2020 года повлиял неденежный убыток по курсовым разницам в связи с девальвацией рубля, а также убыток от обесценения активов.

Капитальные затраты

Во втором квартале 2020 года капитальные затраты составили 117,2 млрд руб., снизившись на 10,0% по сравнению с первым кварталом 2020 года в результате мер по оптимизации затрат. За 6 месяцев 2020 года капитальные затраты составили 247,5 млрд руб, что на 20,7% выше по сравнению с аналогичным периодом прошлого года.

Свободный денежный поток

Свободный денежный поток во втором квартале 2020 года составил 25,5 млрд руб., снизившись на 54,1% по сравнению с первым кварталом 2020 года. За 6 месяцев 2020 года свободный денежный поток составил 81,0 млрд руб., что на 73,7% ниже по сравнению с аналогичным периодом 2019 года. Снижение в основном связано с более низким операционным денежным потоком, в то время как увеличение рабочего капитала оказало дополнительное давление на свободный денежный поток во втором квартале 2020 года.

Основные операционные показатели

За 6 месяцев 2020 года среднесуточная добыча углеводородов Группой «ЛУКОЙЛ» без учета проекта Западная Курна-2 составила 2 155 тыс. барр. н. э./сут, что на 8,4% ниже по сравнению с аналогичным периодом 2019 года в результате существенного сокращения добычи во втором квартале 2020 года. Сокращение добычи связано с новым соглашением ОПЕК+ и снижением поставок газа из Узбекистана в Китай, которые стали следствием негативного влияния пандемии COVID-19 на спрос на углеводороды.

Жидкие углеводороды

Добыча жидких углеводородов без учета проекта Западная Курна-2 за 6 месяцев 2020 года составила 1 676 тыс. барр/сут., что на 6,3% ниже уровня аналогичного периода прошлого года в результате сокращения добычи на 12,1% во втором квартале 2020 года относительно уровня первого квартала. Сокращение добычи связано с новым соглашением ОПЕК+.

Несмотря на снижение цен на нефть и внешние ограничения объемов добычи, продолжилось активное развитие приоритетных проектов. В частности, в Западной Сибири суммарная добыча нефти и газового конденсата на месторождениях им. В. Виноградова, Имилорском, Средне-Назымском и Пякяхинском за 6 месяцев 2020 года выросла на 27% по сравнению с аналогичным периодом 2019 года и превысила 2,0 млн тонн.

Дальнейшая разработка Ярегского месторождения и пермо-карбоновой залежи Усинского месторождения, включая ввод новых парогенераторных мощностей, позволила нарастить добычу высоковязкой нефти за 6 месяцев 2020 года до 2,5 млн тонн, или на 4,5%, по сравнению с аналогичным периодом 2019 года.

В Каспийском море на месторождениях им. В. Филановского и им. Ю. Корчагина благодаря реализации программ бурения добыча поддерживалась на проектных уровнях. Суммарная добыча нефти и газового конденсата на этих месторождениях за 6 месяцев 2020 года составила 3,7 млн тонн, что соответствует уровню 6 месяцев 2019 года.

Доля вышеперечисленных проектов в суммарной добыче нефти Группой «ЛУКОЙЛ» без учета проекта Западная Курна-2 составила за 6 месяцев 2020 года 20% по сравнению с 18% за аналогичный период 2019 года.

Газ

Добыча газа за 6 месяцев 2020 года составила 14,8 млрд куб. м, что на 14,6% ниже по сравнению с аналогичным периодом 2019 года. Снижение связано с сокращением спроса на газ, добываемый в Узбекистане, со стороны Китая на фоне пандемии COVID-19. При этом добыча газа в России увеличилась на 1,3% благодаря запуску в декабре 2019 года второй очереди дожимной компрессорной станции на Находкинском месторождении.

Нефтепродукты

Производство нефтепродуктов на собственных НПЗ Группы «ЛУКОЙЛ» за 6 месяцев 2020 года составило 28,6 млн тонн, что на 10,0% ниже по сравнению с аналогичным периодом 2019 года. Снижение связано с проведением плановых ремонтных работ, а также оптимизацией загрузки некоторых НПЗ Компании во втором квартале 2020 года на фоне снижения маржи переработки и спроса на нефтепродукты из-за пандемии COVID-19.

Производство нефтепродуктов в России за 6 месяцев 2020 года снизилось на 7,0%, что обусловлено проведением плановых ремонтов и оптимизацией загрузки Нижегородского и Ухтинского НПЗ во втором квартале 2020 года. При этом Пермский и Волгоградский НПЗ сохранили производство нефтепродуктов на уровне первого квартала 2020 года. Производство нефтепродуктов в Европе в первом полугодии 2020 года снизилось на 15,4%, что связано с плановыми ремонтами на заводах в Болгарии и Нидерландах, а также оптимизацией загрузки европейских НПЗ во втором квартале 2020 года.

Справка

Полная версия сокращенной промежуточной консолидированной финансовой отчетности ПАО «ЛУКОЙЛ» за второй квартал и шесть месяцев 2020г., подготовленной в соответствии с МСФО, находится на веб-сайте компании www.lukoil.ru. Данная сокращенная промежуточная консолидированная финансовая отчетность была подготовлена ПАО «ЛУКОЙЛ» в соответствии с МСФО и не проверялась независимыми аудиторами Компании. Если в будущем аудит данной отчетности будет проведен, и по результатам аудита потребуются изменения, Компания не может заверить, что такие изменения не будут существенны.

ПАО «ЛУКОЙЛ» – одна из крупнейших публичных вертикально интегрированных нефтегазовых компаний в мире по объему доказанных запасов и добычи углеводородов, а также второй по величине производитель нефти в России. Компания была создана в 1991 году и в настоящее время ведет деятельность более чем в 30-ти странах мира. Основные добывающие активы Компании расположены в России. ЛУКОЙЛ обладает полным производственным циклом, включающим геологоразведку, добычу и переработку нефти и газа, производство нефтехимической продукции и масел, производство электроэнергии, торговлю и сбыт. Акции Компании котируются в России на Московской бирже под тикером «LKOН», депозитарные расписки – на Лондонской фондовой бирже под тикером «LKOD».