Материальная помощь при рождении ребенка

Содержание

- Заявление на материальную помощь при рождении ребенка

- Материальная помощь при рождении ребенка — налогообложение

- Пример налогообложения

- Отражение материальной помощи в отчетности по НДФЛ

- Материальная помощь при рождении ребенка

- Предоставляется ли матпомощь обоим родителям?

- Оформление помощи

- Заявление на выплату

- Итоги

В такой радостный момент для работника, как рождение ребенка, работодатель может выплатить ему материальную помощь. Как правильно это сделать и какие при этом надо будет уплатить налоги — пойдет речь в этой статье.

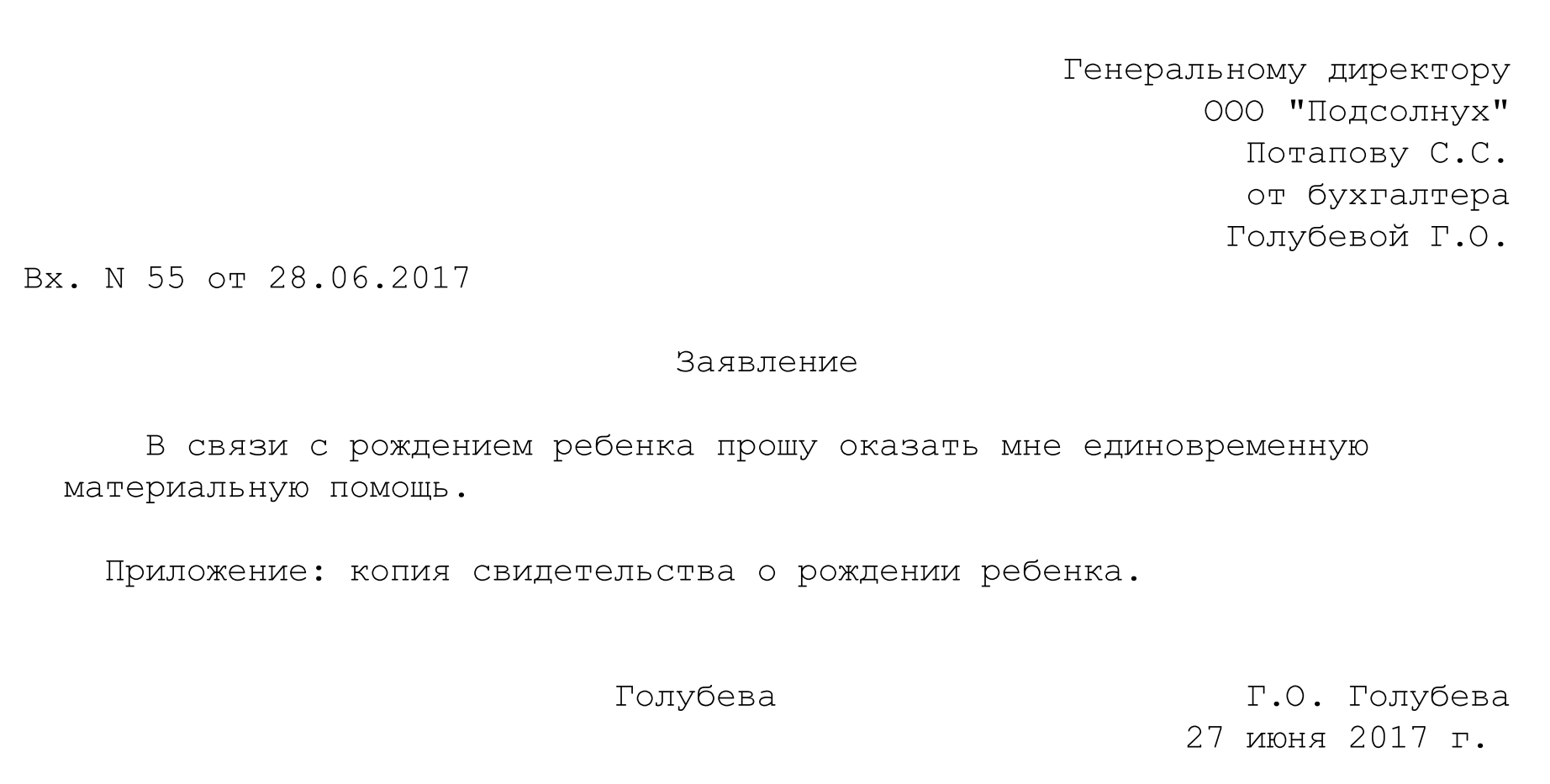

Единовременная материальная помощь при рождении ребенка от работодателя (далее — матпомощь) выплачивается на основании личного заявления работника. К заявлению прилагается копия свидетельства о рождении. Напомним, что выплата любой помощи сотрудникам — это право, а не обязанность работодателя. Поэтому в каком размере произвести выплату — решает работодатель.

Получив от работника заявление, руководитель организации принимает решение о выплате, о чем издается соответствующий приказ. Приказ вместе с заявлением передается в соответствующую службу, которая и производит расчеты.

Заявление на материальную помощь при рождении ребенка

Материальная помощь при рождении ребенка — налогообложение

ВАЖНО! Матпомощь при рождении ребенка не облагается в пределах 50 000 руб. при условии, что такая выплата была произведена в первый год после родов.

Кроме того, для освобождения от налогов и взносов выплата в виде матпомощи должна быть единовременной. Если она по одному и тому же событию будет выплачена несколькими частями, то налоговые органы могут признать единовременной только первую из них. Соответственно, все последующие выплаты подпадают под налогообложение НДФЛ и страховыми взносами независимо от суммы первоначальной выплаты (Письмо Минфина России от 31.10.2013 № 03-04-06/46587).

Материальная помощь в связи с рождением ребенка, выплачиваемая работнику, не включается в состав расходов для целей налогообложения прибыли (п. 23 ст. 270 НК РФ).

В расходах по УСН матпомощь при рождении детей также не учитывается, поскольку такой вид расхода не поименован в закрытом перечне расходов, установленных п. 1 ст. 346.16 НК РФ.

Пример налогообложения

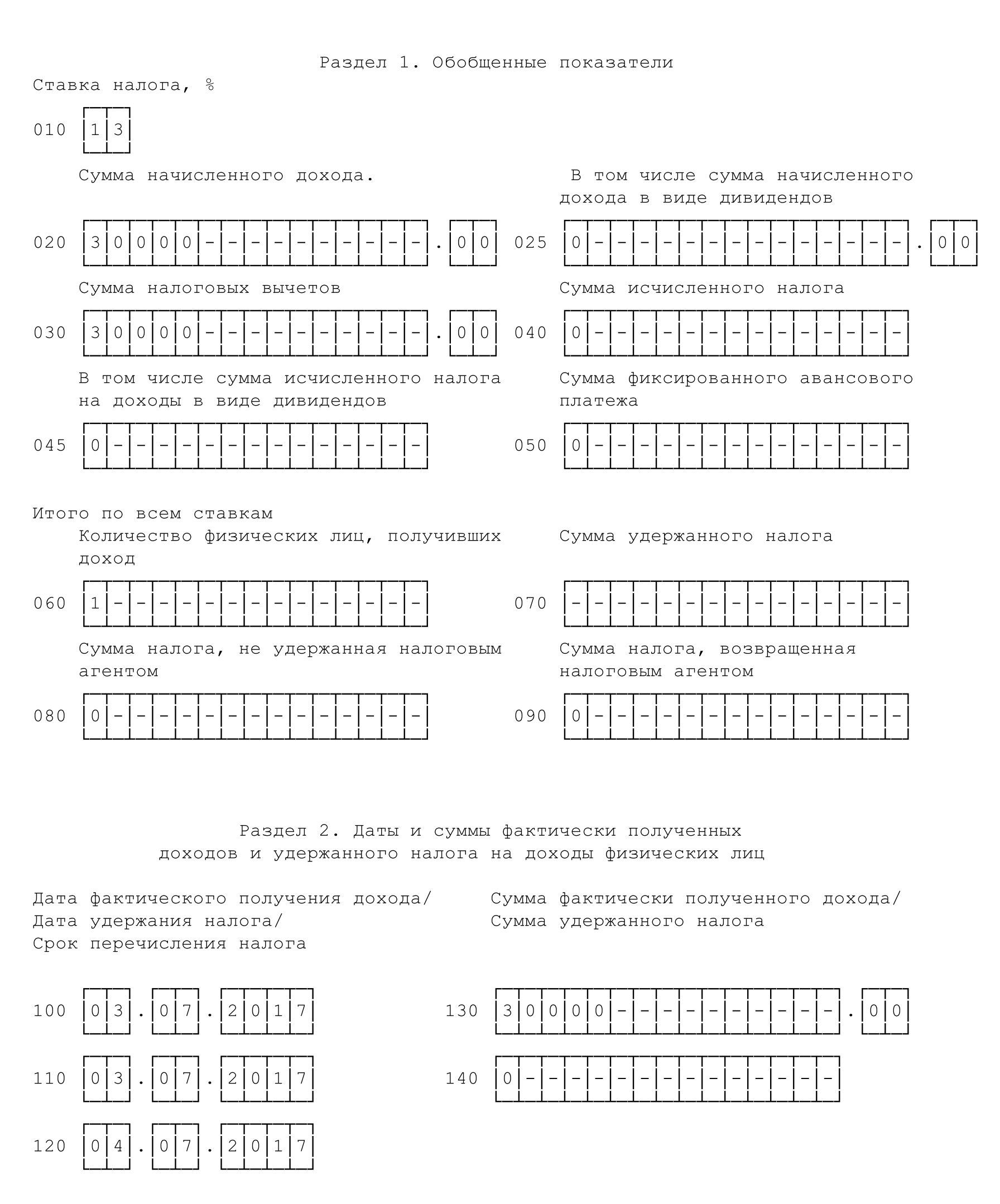

В том году, когда родился малыш, работнику выплачена единовременная материальная помощь при рождении ребенка в размере 30 000 руб. Выплата произведена из кассы 03.07.2017 года.

Так как сумма матпомощи не превышает 50 000 руб., то она полностью освобождается от НДФЛ и не включается в налоговую базу по страховым взносам.

В бухгалтерском учете это будет отражено следующими проводками (если организация не применяет ПБУ 18/02):

- Дт 99 Кт 73 — 30 000 руб. — сумма матпомощи работнику отнесена за счет прибыли организации;

- Дт 73 Кт 50 — 30 000 руб. — работнику выплачена матпомощь.

Отражение материальной помощи в отчетности по НДФЛ

Матпомощь в связи с рождением ребенка (2017) отражается в расчете по форме 6-НДФЛ:

- даже если она произведена в сумме, не превышающей 50 000 руб. или меньше;

- даже если с нее не надо платить НДФЛ;

- только в том периоде, когда она фактически выплачена (п.п. 1 п. 2 ст. 223 НК РФ).

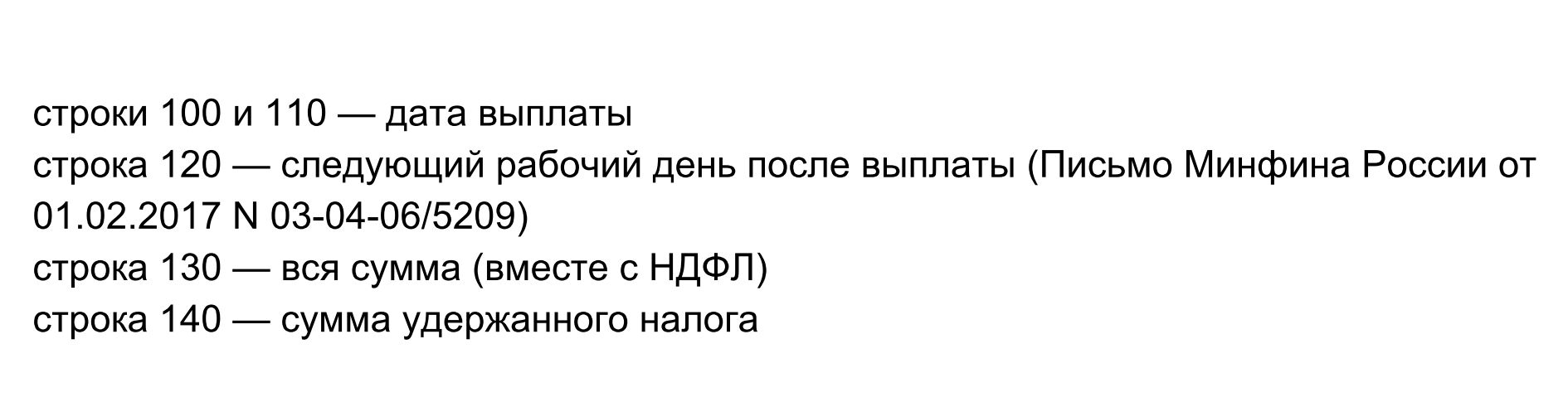

Раздел 1 расчета 6-НДФЛ заполняется следующим образом:

Если матпомощь полностью не облагается НДФЛ, то раздел 2 расчета 6-НДФЛ заполняется следующим образом:

Если с матпомощи удержан НДФЛ, то раздел 2 расчета 6-НДФЛ заполняется следующим образом:

Воспользуемся нашим примером для заполнения расчета по форме 6-НДФЛ за полугодие 2020 года.

В справке 2-НДФЛ доход в виде матпомощи, речь о которой идет в статье, отражается по коду 2762 «Суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам)…», а вычет в части необлагаемой суммы матпомощи — по коду 508 «Вычет из суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам)…».

Ситуация

Работница организации написала заявление об оказании материальной помощи на оздоровление к отпуску. Выплата такой материальной помощи предусмотрена коллективным договором.

Данные для расчета

Согласно коллективному договору размер материальной помощи, выплачиваемой на оздоровление к отпуску, составляет один должностной оклад (600,00 руб.).

В течение года работница не получала доходов, кроме заработной платы.

Расчет

Шаг 1. Определите, облагается ли данная материальная помощь подоходным налогом

Если доходы не связаны с выполнением трудовых обязательств, то они освобождаются от налогообложения при условии, что их размер не превышает 1 847,00 руб. в течение календарного года.

Сумма материальной помощи (600,00 руб.) не превышает размер льготы по подоходному налогу (1 847,00 руб.) – подоходный налог не исчисляется.

Шаг 2. Определите, исчисляются ли взносы в ФСЗН и Белгосстрах с суммы материальной помощи к отпуску

Страховые взносы по обязательному страхованию в ФСЗН не начисляются на материальную помощь, в частности, оказываемую работникам в соответствии с законодательными актами.

Страховые взносы в ФСЗН и Белгосстрах не начисляются, поскольку данный вид материальной помощи предусмотрен коллективным договором.

К материальной помощи, оказываемой работникам в соответствии с законодательными актами, относится материальная помощь, предусмотренная ст. 182 Трудового кодекса Республики Беларусь. В ней сказано, что в случаях, предусмотренных законодательством, коллективным договором, соглашением, трудовым договором, наниматель обязан при предоставлении трудового отпуска (а при разделении его на части – при предоставлении одной из частей отпуска) производить работнику единовременную выплату на оздоровление в размере, определяемом законодательством, коллективным договором, соглашением, трудовым договором.

Комментарий эксперта

Материальная помощь работникам в совокупности с другими доходами, не являющимися вознаграждениями за выполнение трудовых или иных обязанностей, освобождается от обложения подоходным налогом в размере, не превышающем 1 847,00 руб., в течение календарного года от каждого источника, при условии, что место работы у нанимателя является для работника основным.

Обоснование:

1) п. 1 Указа Президента Республики Беларусь от 25.01.2018 № 29;

2) приложение 9 к Указу Президента Республики Беларусь от 25.01.2018 № 29.

3) п. 7 Перечня выплат, на которые не начисляются взносы по государственному социальному страхованию, в том числе по профессиональному пенсионному страхованию, в бюджет государственного внебюджетного фонда социальной защиты населения Республики Беларусь и по обязательному страхованию от несчастных случаев на производстве и профессиональных заболеваний в Белорусское республиканское унитарное страховое предприятие «Белгосстрах», утвержденного постановлением Совета Министров Республики Беларусь от 25.01.1999 № 115.

Оксана Пищик, экономист

Материальная помощь при рождении ребенка

В обязанности работодателя выплата материальной помощи при рождении ребенка не входит. Работодатель может принять решение о предоставлении работникам такого вида социальной поддержки самостоятельно. Условия и порядок выплаты материальной помощи, а также ее размер устанавливаются трудовым или коллективным договором либо локальным нормативным актом (ст. 8, ст. 41, ст. 57 ТК РФ).

В отличие от выплаты за счет средств работодателя материальная помощь при рождении ребенка от государства выплачивается всем молодым родителям. Однако называется она иначе — «единовременное пособие при рождении ребенка».

Работающие граждане оформляют эту выплату на работе, но собственные средства работодатель не тратит — расходы на единовременное пособие ему возмещает ФСС. В 2020 году размер выплаты составит 17 479,73 руб. Правом на получение выплаты обладает только один родитель, причем второму придется представить справку о том, что он по своему месту работы такого пособия не получал.

Предоставляется ли матпомощь обоим родителям?

Материальная помощь при рождении ребенка выплачивается работодателем только в том случае, если оказание такого вида социальной поддержки предусмотрено внутренними документами. Выплаты предоставляются за счет собственных средств предприятия, чаще всего из фонда нераспределенной прибыли, поэтому работодателю неважно, получил ли второй родитель, работающий в другой организации, такую помощь.

Нюансы при выплате денег могут возникнуть в том случае, если оба родителя новорожденного ребенка работают в одной и той же организации. В этих обстоятельствах также нужно руководствоваться положениями коллективного договора или иного документа, определяющего порядок предоставления выплат. Если в нем прямо указано, что помощь может получить только один родитель, подать заявление на предоставление выплаты сможет только мать или отец ребенка. Если же таких указаний в договоре нет, обратиться с заявлением могут оба родителя.

Важно! Локальный акт может содержать указание на то, что выплата предоставляется лишь при условии наличия у работодателя свободных денежных средств. Если директор или иное уполномоченное лицо решит, что предприятие не имеет финансовой возможности на выплату материальной помощи, заявление будет отклонено.

Оформление помощи

Как правило, для оформления единовременной материальной помощи в связи с рождением ребенка по месту работы требуется представить:

- заявление на выплату денежных средств; оно составляется в произвольной форме;

- копию свидетельства о рождении ребенка.

Размер выплаты, назначаемой работнику при рождении ребенка, устанавливается работодателем. Материальная помощь выплачивается в фиксированной сумме, установленной положениями коллективного договора, или определяется руководством индивидуально в каждом конкретном случае — всё зависит от финансового состояния предприятия и содержания внутренних документов, регулирующих порядок выплат.

Заявление на выплату

Форма заявления на законодательном уровне не установлена, поэтому оно составляется в свободном виде.

Главное указать:

- Ф.И.О. директора;

- наименование предприятия;

- Ф.И.О. работника, подающего заявление;

- наименование подразделения, в котором трудится работник;

- содержание просьбы (выплатить материальную помощь в связи с рождением ребенка в соответствии с положениями трудового или коллективного договора, либо иного локального документа);

- реквизиты свидетельства о рождении;

- дату составления документа.

Заявление подписывает подающий его работник, непосредственный руководитель и лицо, в полномочия которого входит распределение денежных средств (чаще всего такие решения принимает генеральный директор предприятия). После того как все подписи собраны, заявление передается в отдел кадров — на его основании составляется приказ о выплате материальной помощи. Приказ поступает в бухгалтерию, после чего на расчетный счет работника перечисляются деньги.

Итоги

Итак, материальная помощь от работодателя предоставляется работнику при рождении у него ребенка только в том случае, если такой вид социальной поддержки предусмотрен коллективным договором или иным действующим на предприятии локальным нормативным актом. Не стоит путать помощь от работодателя с единовременным пособием по рождению ребенка, которое выплачивает работодатель, но не своими силами, а за счет средств ФСС.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

О. АНТОШИНА, доцент, к.э.н.,

Н. ТИТКОВА, преподаватель Всероссийской государственной налоговой академии Минфина России

Материальная помощь относится к выплатам непроизводственного характера и не связана с результатами деятельности организации. Она может быть оказана как своим работающим и бывшим сотрудникам, так и сторонним лицам по различным основаниям. Причинами выплаты материальной помощи могут быть: уход в очередной отпуск, праздники, оздоровление, возмещение ущерба, причиненного какой-либо чрезвычайной ситуацией, смерть члена семьи сотрудника и др.

По одним — материальная помощь выплачивается всем или большинству работников (например, при уходе в очередной отпуск) и относится к единовременным поощрительным выплатам. По другим — она предоставляется при особых обстоятельствах отдельным работникам или другим лицам по их заявлению (например, на покупку медикаментов, погребение, другие бытовые нужды) и является выплатой социального характера. 📌 Реклама

В силу многообразия возможных оснований для выплаты материальной помощи у бухгалтеров возникают вопросы, связанные с их учетом и налогообложением. Рассмотрим отражение выплаты материальной помощи работникам в бухгалтерском и налоговом учете для организаций, применяющих общую систему налогообложения.

Размер помощи устанавливается руководителем предприятия. Он определяется в абсолютном выражении или в сумме, кратной должностному окладу в зависимости от каждой конкретной ситуации и финансовых возможностей организации. Порядок оказания материальной помощи может быть предусмотрен в коллективном или трудовом договоре.

Источником выплаты материальной помощи являются доходы от текущей деятельности организации. Решение о ее выплате оформляется приказом руководителя организации. В зависимости от того, прописана ли возможность предоставления материальной помощи в трудовом договоре с сотрудником или нет:

📌 Реклама

- выплата материальной помощи будет признаваться расходом на оплату труда согласно ст. 255 НК РФ (если она предусмотрена условиями договора, например, материальная помощь к отпуску);

- выплата помощи будет признаваться внереализационным расходом и учитываться на счете 91-2 «Прочие расходы» (если она не указана в трудовом договоре).

В соответствии с пп. 4, 12 ПБУ 10/99 «Расходы организации» затраты по оказанию материальной помощи бывшим сотрудникам являются внереализационными расходами организации и должны отражаться на счете 91 «Прочие доходы и расходы», субсчет «Прочие расходы». В силу того, что данные затраты не учитываются при налогообложении прибыли, в связи с возникновением постоянной разницы в бухгалтерском учете организации должно быть отражено постоянное налоговое обязательство, которое учитывается по дебету счета 99 «Прибыли и убытки» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (п. 7 ПБУ 18/02). 📌 Реклама

Поскольку материальная помощь не является вознаграждением за труд и не относится к выплатам стимулирующего и компенсационного характера, к ней не применяются районные коэффициенты и процентные надбавки, установленные для лиц, работающих в районах Крайнего Севера и местностях, к ним приравненных.

На практике может сложиться ситуация, когда сотруднику выплачивается материальная помощь по какому-либо основанию, но при этом с доходов сотрудника необходимо удержать алименты. Виды выплат, с которых удерживаются алименты, определены Перечнем видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утвержденным постановлением Правительства Российской Федерации от 18.07.96 г. № 841 (в ред. от 6.02.04 г. № 51). В частности, алименты удерживаются с сумм помощи, за исключением оказываемой в связи со стихийным бедствием, пожаром, хищением имущества, увечьем, смертью лица, обязанного уплачивать алименты, или его близких родственников. Также алименты не удерживаются с материальной помощи в связи с рождением ребенка, регистрацией брака (п.п. «л» п. 2 Перечня).

📌 Реклама

При документальном оформлении выплаты материальной помощи сотрудникам возникают затруднения в связи с отсутствием унифицированной формы. На основании п. 2 ст. 9 Федерального закона «О бухгалтерском учете» документы, форма которых не предусмотрена в альбомах унифицированных форм первичной учетной документации, могут быть приняты к бухгалтерскому учету при условии наличия всех необходимых реквизитов. Поэтому бухгалтерия вправе начислить материальную помощь, если поступит соответствующее распоряжение, содержащее следующие обязательные реквизиты:

- наименование документа;

- дата составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, и их личные подписи.

Что касается налогообложения операций по оказанию материальной помощи, особое внимание следует обратить на такие налоги, как налог на прибыль, НДФЛ, ЕСН и взносы на страхование от несчастных случаев и профзаболеваний. 📌 Реклама

Единый социальный налог

Объектом обложения ЕСН признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам (п. 1 ст. 236 НК РФ).

Напоминаем, что понятие «оплата труда» определено в ст. 129 ТК РФ: это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами, соглашениями, локальными нормативными актами и трудовыми договорами. Заработная плата каждого работника зависит от его квалификации, сложности выполняемой работы, количества и качества затраченного труда (ст. 132 ТК РФ).

📌 Реклама

Выплата материальной помощи сотрудникам не относится к расходам на оплату труда по следующим основаниям:

- она непосредственно не связана с выполнением сотрудниками их трудовых обязанностей;

- данная выплата не связана с деятельностью организации, направленной на получение дохода, следовательно, не уменьшает налоговую базу по налогу на прибыль. При этом пп. 21 и 23 ст. 270 НК РФ установлено, что при определении налоговой базы не учитываются расходы в виде сумм материальной помощи сотрудникам, а также расходы на любые виды вознаграждений, предоставляемых помимо вознаграждений, выплачиваемых на основании трудовых договоров.

Единый социальный налог на материальную помощь, выплачиваемую сотруднику организации, не начисляется и в силу прямого указания в п.23 ст. 270 НК РФ, так как суммы материальной помощи нельзя учесть при налогообложении прибыли. А если выплата произведена за счет средств, не уменьшающих налоговую базу по налогу на прибыль организаций, то и объекта обложения по ЕСН не возникает (п. 3 ст. 236 НК РФ). 📌 Реклама

Кроме того, в ст. 238 НК РФ определены основания, по которым материальная помощь, независимо от источника выплаты, не подлежит обложению ЕСН. Это суммы единовременной материальной помощи, оказываемой организацией:

- физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда их здоровью, а также физическим лицам, пострадавшим от террористических актов на территории Российской Федерации;

- членам семьи умершего работника или работнику в связи со смертью члена (членов) его семьи.

Страховые взносы в ПФР

С суммы выплаченной сотрудникам материальной помощи не будут начисляться взносы в ПФР, так как в соответствии со ст. 10 Федерального закона от 15.12.01 г. № 167-ФЗ «Об обязательном пенсионном страховании в Российской Федерации» объектом обложения страховыми взносами и базой для их начисления являются объект обложения и налоговая база по ЕСН. Так как материальная помощь является одной из выплат социального характера и не может рассматриваться как часть заработной платы, освобождение ее от налогообложения соответствует принципам пенсионного страхования: трудовая пенсия должна формироваться прежде всего за счет выплат, размер которых определяется в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой им работы.

📌 Реклама

Взносы на страхование от несчастных случаев и профзаболеваний

При начислении и уплате страховых взносов от несчастных случаев на производстве и профессиональных заболеваний необходимо руководствоваться:

- Федеральным законом от 24.07.98 г. № 125-ФЗ (ред. от 1.12.04 г.) «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»;

- постановлением Правительства Российской Федерации от 2.03.2000 г. № 184 (ред. от 11.04.05 г. № 207) «Об утверждении Правил начисления, учета и расходования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний» (далее — Правила);

- Перечнем выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 7.07.99 г. № 765 (далее — Перечень).

Согласно п. 3 указанных Правил страховые взносы начисляются по всем основаниям на оплату труда (доход) работников (в том числе внештатных, сезонных, временных, выполняющих работу по совместительству), а в соответствующих случаях — на сумму вознаграждения по гражданско-правовому договору. Следовательно, материальная помощь, оказанная лицам, не состоящим в трудовых отношениях с организацией, полностью исключается из налогооблагаемой базы. 📌 Реклама

По материальной помощи, выдаваемой сотрудникам организации, от налогообложения освобождаются выплаты, поименованные в Перечне:

- материальная помощь, оказываемая сотрудникам в связи с чрезвычайными обстоятельствами в целях возмещения вреда, причиненного здоровью и имуществу граждан, на основании решений органов государственной власти и органов местного самоуправления, иностранных государств, а также правительственных и неправительственных межгосударственных организаций, созданных в соответствии с международными договорами Российской Федерации (п. 7);

- материальная помощь, выдаваемая сотрудникам в связи с постигшим их стихийным бедствием, пожаром, похищением имущества, увечьем, а также в связи со смертью работника или его близких родственников (п. 8).

Таким образом, можно было бы сделать вывод, что по всем остальным основаниям на выплачиваемые сотрудникам суммы материальной помощи необходимо начислять взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. 📌 Реклама

Однако в данной ситуации сотрудники ФСС РФ настаивают на том, что такие взносы на материальную помощь должны быть начислены, так как перечень выплат, на которые они не начисляются, является закрытым. Подобного мнения придерживаются и некоторые суды, в частности ФАС Дальневосточного округа в постановлении от 26.11.03 г. № Ф03-А16/03-2/2806.

Однако существует и противоположная точка зрения, которая базируется на следующих основаниях:

- базой для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний является начисленная по всем основаниям оплата труда (доход);

- материальная помощь, выплачиваемая сотрудникам, к таким доходам не относится, так как данные выплаты не предусмотрены системой оплаты труда и не учитываются для расчета среднего заработка в целях выплаты страхового возмещения (ст. 139 ТК РФ). При этом эти выплаты предоставляются без учета результатов труда конкретных работников;

- расходы на выплаты в виде сумм материальной помощи не учитываются при определении налоговой базы, т.е. производятся не за счет фонда оплаты труда, а за счет чистой прибыли.

Ряд судебных решений подтверждает правильность и данной позиции. Например, Арбитражный суд Уральского округа в постановлении от 23.07.04 г. № Ф09-2908/04-АК указал, что материальная помощь не является частью заработной платы и выдается без учета результатов труда конкретных сотрудников. Такой же вывод следует из постановления ФАС Восточно-Сибирского округа от 20.12.02 г. № А74-2592/02-К2-Ф02-3736/02-С1. 📌 Реклама

Следовательно, в сложившейся ситуации организации придется самостоятельно принять решение, начислять или нет страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний на материальную помощь. Во втором случае высока вероятность, что придется отстаивать свою позицию в суде.

Налог на доходы физических лиц

В статье 217 НК РФ содержится закрытый перечень доходов, выплачиваемых работникам, которые не облагаются налогом, в частности:

- единовременная материальная помощь в связи со стихийным бедствием или другим чрезвычайным обстоятельством в целях возмещения причиненного им материального ущерба или вреда здоровью на основании решения властей;

- единовременная материальная помощь, оказываемая работнику в связи со смертью члена его семьи или членам семьи умершего сотрудника;

- единовременная материальная помощь пострадавшим от террористических актов на территории России независимо от источника выплаты;

- суммы материальной помощи, не превышающие 4000 руб. в год (например, к отпуску, в связи со сложным материальным положением, бывшим работникам, которые ушли на пенсию, и т.д.).

Обратите внимание! С 1 января 2006 г. увеличился размер не облагаемой НДФЛ материальной помощи с 2000 руб. до 4000 руб. (в соответствии с Федеральным законом от 30.06.05 г. № 71-ФЗ).

Суммы материальной помощи в пределах 4000 руб. в год, выданные как работающим, так и бывшим сотрудникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, в налоговую базу по НДФЛ не включаются (п. 28 ст. 217 НК РФ). НДФЛ нужно удерживать только с суммы материальной помощи свыше 4000 руб. в год. 📌 Реклама

Следует иметь в виду, что в НК РФ нет ответа на вопрос, кого именно следует считать членами семьи. Согласно ст. 2 Семейного кодекса РФ к членам семьи относятся супруги, родители и дети (усыновители, усыновленные). При этом факт совместного либо раздельного проживания значения не имеет. Пунктом 1 ст. 11 НК РФ предусмотрено, что институты, понятия и термины гражданского, семейного и других отраслей законодательства Российской Федерации, используемые в настоящем Кодексе, применяются в том значении, в каком они используются в этих отраслях законодательства, если иное не предусмотрено НК РФ.

Таким образом, материальная помощь, оказанная родственникам (супруге, родителям и детям) умершего работника организации, не подлежит обложению НДФЛ на основании п. 8 ст. 217 НК РФ.

Для того чтобы подтвердить право на освобождение от НДФЛ материальной помощи, предоставляемой по основаниям, поименованным в ст. 217 НК РФ, к заявлению на ее предоставление необходимо приложить соответствующие документы:

📌 Реклама

- в случае смерти сотрудника или члена его семьи — копию свидетельства о смерти работника или члена его семьи, а при необходимости — копии документов, подтверждающих родство: свидетельство о браке или рождении;

- факт наступления чрезвычайной ситуации должен быть подтвержден решениями органов государственной власти, справками из дэз, СЭС и т.п. Чрезвычайной признается ситуация, сложившаяся на определенной территории в результате аварии, опасного природного явления, катастрофы, стихийного или иного бедствия, которые могут повлечь или повлекли за собой человеческие жертвы, ущерб здоровью людей или окружающей природной среде, значительные материальные потери и нарушение условий жизнедеятельности людей;

- документом, подтверждающим факт террористических актов на территории Российской Федерации, является, например, справка органов МВД и т.п.

Согласно п. 3 ст. 210 НК РФ для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных ст. 218-221 НК РФ. Материальная помощь относится к доходам, облагаемым НДФЛ по ставке 13%, в размере, превышающем необлагаемый минимум. Стандартные налоговые вычеты предоставляются налогоплательщику (одним из налоговых агентов (организацией), являющихся источником выплаты дохода, по выбору налогоплательщика на основании его письменного заявления и документов, подтверждающих право на такие вычеты (п. 3 ст. 218 НК РФ). 📌 Реклама

Если материальная помощь выплачивается бывшим сотрудникам организации — пенсионерам, то они имеют право на получение стандартных налоговых вычетов при условии, что до окончания года подадут в бухгалтерию организации соответствующее заявление (п. 3 ст. 218 НК РФ). В случае когда материальная помощь выплачивается ежемесячно в течение календарного года, вычеты начинают предоставляться с начала налогового периода. Кроме того, общий размер материальной помощи уменьшается на необлагаемую сумму 4000 руб.

Согласно п. 8 ст. 217 НК РФ от обложения НДФЛ освобождены суммы единовременной материальной помощи, оказываемой налогоплательщикам из числа малоимущих и социально незащищенных категорий граждан в виде сумм адресной социальной помощи (в денежной и натуральной формах), оказываемой за счет средств федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и внебюджетных фондов в соответствии с программами, утверждаемыми ежегодно соответствующими органами государственной власти.

📌 Реклама

В бухгалтерском учете НДФЛ, удержанный с суммы материальной помощи, превышающей 4000 руб., отражается записью:

Д-т 70 (76), К-т 68, субсчет «Расчеты по налогу на доходы физических лиц».

Организации — налоговые агенты, являющиеся источником выплаты доходов, указанных в п. 28 ст. 217 НК РФ, должны вести учет таких доходов независимо от их суммы и представлять сведения об этих доходах в налоговый орган по месту учета по форме № 2-НДФЛ. При заполнении налоговой отчетности организации указывают всю сумму таких доходов по каждому из оснований за налоговый период и налоговый вычет в сумме, не превышающей 4000 руб. по каждому из оснований. Таким образом, если материальная помощь выплачивается бывшим сотрудникам организации в размере, не превышающем 4000 руб., сведения о выплаченных доходах организация в обязательном порядке должна предоставить в налоговые органы по форме № 2-НДФЛ.

📌 Реклама

Налог на прибыль

На основании пп. 21 и 23 ст. 270 НК РФ материальная помощь сотрудникам организации независимо от целей ее выдачи в расходы организации не включается и не учитывается в целях налогообложения прибыли. При этом неважно, предусмотрена выплата материальной помощи трудовым (коллективным) договором или нет.

Следовательно, для того чтобы избежать расхождений между бухгалтерским и налоговым учетом, нецелесообразно включать оказание материальной помощи в документы, регламентирующие систему оплаты труда сотрудников.

Расходы организации, связанные с предоставлением материальной помощи бывшим сотрудникам, также не уменьшают налогооблагаемую прибыль, так как согласно п. 16 ст. 270 НК РФ при определении налоговой базы по налогу на прибыль не учитываются расходы в виде стоимости безвозмездно переданного имущества (работ, услуг, имущественных прав, включая деньги и ценные бумаги) и расходов, связанных с такой передачей.

📌 Реклама

Для наглядности обязанности, возникающие по уплате налогов в связи с оказанием материальной помощи сотрудникам представлены в таблице.

|

Основания для выплаты материальной помощи |

Виды уплачиваемых налогов и взносов |

|||||

|

НДФЛ |

ЕСН |

Взносы в ПФР |

Взносы на страхование от несчастных случаев и профзаболеваний |

Налог на прибыль |

||

|

Материальная помощь выплачивается работнику организации |

||||||

| В связи со смертью членов семьи работника | ||||||

| Пострадавшим от террористических актов на территории Российской Федерации | ||||||

| В связи со стихийным бедствием или другим чрезвычайным обстоятельством (исключая по решению органов государственной власти) | С суммы более 4000 руб. | |||||

| Другие причины (доплата к отпуску, лечение, иные бытовые нужды) | С суммы более 4000 руб. |

+ |

||||

|

Материальная помощь выплачивается лицу, не являющемуся работником организации |

||||||

| В связи со смертью работника членам семьи | ||||||

| Пострадавшим от террористических актов на территории Российской Федерации | ||||||

| В связи со стихийным бедствием или другим чрезвычайным обстоятельством (исключая по решению органов государственной власти) |

+ |

|||||

| Другие причины (лечение, иные бытовые нужды) |

+ |

|||||

| Бывшим работникам, уволившимся в связи с выходом на пенсию или инвалидностью | С суммы более 4000 руб. | |||||