Метод чистого дохода

Частная детективная и охранная деятельность определяются как оказание на возмездной договорной основе услуг физическим и юридическим лицам предприятиями, имеющими специальное разрешение (лицензию) ОВД, в целях защиты законных прав и интересов своих клиентов. На граждан, осуществляющих частную детективную и охранную деятельность, действие законов, закрепляющих правовой статус работников правоохранительных органов, не распространяется. Граждане, занимающиеся частной детективной деятельностью, не вправе осуществлять какие-либо оперативно-розыскные действия, отнесенные законом к исключительной компетенции органов дознания. Определены виды частной детективной и охранной деятельности.

Частным детективом признается гражданин РФ, получивший в установленном законом порядке лицензию на частную сыскную деятельность и выполняющий услуги, перечень которых закреплен в Законе. Сыскная деятельность должна быть основным видом занятости частного детектива, совмещение ее с государственной службой либо с выборной оплачиваемой должностью в общественных объединениях не разрешается. Регулируются вопросы выдачи лицензий (продления их срока действия, аннулирования) частным детективам, а также лицензий на создание объединений частных детективных предприятий. Закреплены случаи, когда лицензия не выдается. Установлены определенные ограничения в сфере деятельности частного детектива. Рассмотрены положения о договоре между частным детективным предприятием (объединением) и клиентом.

Самостоятельный раздел Закона посвящен частной охранной деятельности. За некоторыми исключениями к ней применяются правила, установленные для осуществления детективной деятельности. Охранникам запрещается использовать методы сыска. Лицо, совершившее противоправное посягательство на охраняемую собственность, может быть задержано охранником на месте правонарушения и должно быть незамедлительно передано в ОВД.

Частным охранным предприятиям и предприятиям (объединениям) частных детективов для осуществления охранно-сыскной деятельности разрешается создавать на договорной основе ассоциации с сохранением своей самостоятельности и прав юридических лиц. Предприятия (независимо от их организационно-правовых форм), расположенные на территории РФ, вправе учреждать обособленные подразделения для осуществления охранно-сыскной деятельности в интересах собственной безопасности учредителя. Руководитель и персонал служб безопасности обязаны получить соответствующие лицензии.

Для подготовки, переподготовки и повышения квалификации кадров, осуществляющих детективную и охранную деятельность, могут создаваться негосударственные образовательные учреждения.

В ходе осуществления частной детективной деятельности разрешается применять специальные средства, а при осуществлении частной охранной деятельности — специальные средства и огнестрельное оружие только в случаях и в порядке, предусмотренных Законом, и в пределах предоставленных лицензией прав.

Частная детективная и охранная деятельность засчитывается в общий трудовой стаж и стаж для назначения пособий по государственному социальному страхованию при условии уплаты взносов в Пенсионный фонд и в Фонд государственного страхования РФ. Граждане, занимающиеся частной детективной и охранной деятельностью, работающие по найму, подлежат обязательному страхованию за счет средств соответствующего предприятия (объединения) на случай гибели, получения увечья или иного повреждения здоровья в связи с осуществлением сыскных или охранных действий.

Контроль за частной детективной и охранной деятельностью на территории РФ осуществляют МВД РФ, иные министерства и ведомства РФ и подчиненные им органы и подразделения в пределах, установленных Законом, другими законами и иными правовыми актами РФ.

Создание или деятельность частных детективных и охранных предприятий, образовательных учреждений и служб безопасности, не предусмотренных Законом, влекут за собой ответственность в соответствии с законодательством РФ.

Данный метод применяется к денежным потокам любого вида и является универсальным. Данный метод в меньшей степени применим к оценке бизнеса предприятий, терпящих систематические убытки (хотя и отрицательная величина стоимости бизнеса может быть аргументом для принятия того или иного решения). Следует также соблюдать определенную осторожность в применении этого метода при оценке бизнеса новых предприятий, т.к. отсутствие ретроспективы прибылей затрудняет объективное прогнозирование будущих денежных потоков. В странах с развитой рыночной экономикой при оценке крупных и средних предприятий этот метод применяется в 80-90% случаев.

Условия применения:

- отношение прибыли к потоку денежных средств существенно отражается на стоимости компании;

- текущие уровни потока денежных средств, как ожидается, существенно отличны от возможного в будущем потока денежных средств;

- будущий чистый поток денежных средств компании может быть определен достаточно достоверно;

- чистый поток денежных средств в последний год прогнозного периода, как ожидается, будет положительным;

- чистый поток денежных средств в течение прогнозируемого периода, как ожидается, не будет отрицательным;

- при оценке контрольной доли капитала доходы владельца могут быть оценены с достаточной долей определенности (такие доходы включают компенсации, случайные доходы, личные расходы за счет компании);

- объем инвестиций принимается как завершенный;

- объем инвестиций принимается в оценке на момент проведения анализа;

- процесс отдачи начинается после завершения инвестиций;

- существование только одной целевой функции – стоимости капитала;

- заданный срок реализации проекта;

- принадлежность платежей определенным моментам времени;

- существование совершенного рынка капитала.

На первый взгляд, в условиях инфляционной экономики для оценки стоимости предприятия в наибольшей степени подходит данный метод, т.к. процент инфляции учитывается в дисконтной ставке. Но это возможно, если темпы инфляции предсказуемы, а экономика нормально функционирует. Спрогнозировать поток чистого дохода от деятельности предприятия на несколько лет вперед в условиях нестабильной экономики весьма сложно.

Применение метода дисконтированного денежного потока требует от оценщика высокого уровня знаний и профессиональных навыков.

Оценить бизнес с помощью показателя чистой приведенной стоимости можно, но далеко не в каждой отрасли. Например, в ювелирной отрасли размер оборотного капитала вдвое больше объема капитальных вложений, и если не учитывать изменение оборотного капитала в денежном потоке компании, то можно получить результат, далекий от реального.

Показатель чистого настоящего дохода (стоимости) проекта определяется как разница между суммой настоящих стоимостей всех денежных потоков доходов и суммой настоящих стоимостей всех денежных потоков затрат, т.е., по существу, как чистый денежный поток от проекта, приведенный к настоящей стоимости. Величина чистого приведенного дохода в огромной степени определяется не только объективными параметрами дохода предприятия и инвестициями в проект за его жизненный цикл, но и установленным нормативом дисконтирования. Поэтому при определении указанного норматива нужен тщательный анализ всей необходимой информации.

Применение данного метода значительно облегчается при использовании специальных статистических таблиц, в которых приведены значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т.п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Нормативная величина дохода рассматривается как упущенная выгода и поэтому считается как бы дополнительно понесенными затратами. Все, что получено предпринимателем сверх общих затрат (основных и дополнительных) отражает чистый приведенный доход.

Проект одобряется, если чистая настоящая стоимость проекта больше нуля. Это означает, что проект генерирует большую, чем средневзвешенная стоимость капитала, доходность – инвесторы и кредиторы будут удовлетворены, что и должно подтверждаться ростом курса акций предприятия. Если чистая настоящая стоимость проекта равна нулю, предприятие индифферентно к данному проекту, поскольку нулевое значение результирующего показателя соответствует нулевому увеличению благосостояния. Такой проект может быть принят только, если речь идет о необходимости сохранения, а не увеличения стоимости активов.

Судить об экономической привлекательности инвестиций с применением данного метода можно только тогда, когда временной горизонт расчетов будет не больше предельного значения, в качестве которого можно принять величину, обратную расчетной ставке процента (рыночной стоимости капитала). Так, если ставка процента равна 20%, то предельный горизонт расчетов чистого приведенного дохода не должен быть более 5 лет.

В случае, если инвестиционные проекты не подлежат дроблению, оптимальная комбинация проектов находится путем последовательного расчета всех возможных в пределах имеющихся инвестиционных ресурсов комбинаций проектов. Та комбинация, которая максимизирует чистую настоящую стоимость инвестиционного проекта, считается оптимальной.

Преимущества метода. Данный метод:

- характеризуется сравнительной простотой расчетов;

- ориентирован на достижение главной цели финансового менеджмента – увеличение достояния акционеров;

- использует непротиворечивый по своему характеру критерий, позволяющий осуществлять достоверное ранжирование проектов в порядке убывания (возрастания) экономического эффекта;

- позволяет учитывать при прогнозных расчетах факторы инфляции и риска, в разной степени присущие разным проектам. Очевидно, что учет этих факторов приведет к соответствующему увеличению желаемого процента, по которому возвращаются инвестиции, а следовательно, и коэффициента дисконтирования;

- использует показатели, являющиеся аддитивными во временном аспекте, т.е. данный показатель для различных проектов можно суммировать;

- предполагает, что все расчеты проводятся на основе денежных потоков, а не чистых доходов;

- учитывает экономическое устаревание;

- является единственным методом, учитывающим будущие ожидания.

Недостатки метода. Данный метод:

- не позволяет судить о пороге рентабельности проекта и пределах безопасности при прогнозировании движения денежных средств по проекту или определить размер капитала, которым рискует предприятие. Этот недостаток является весьма актуальным, поскольку достаточно большая по объему величина чистой приведенной стоимости не всегда соответствует экономически целесообразному варианту капиталовложений;

- не объективизирует влияние изменений стоимости недвижимости и сырья на чистую настоящую стоимость проекта;

- не способен адекватно рассматривать активы, не генерирующие аннуитеты (стабильные денежные потоки), но представляющие тем не менее ценность из-за потенциала повышения стоимости предприятия (например, продуктовые патенты);

- не представляет рекомендаций по действиям в тех или иных условиях в будущем и не учитывает возможности изменения плана действий, если условия изменятся;

- основан на допущении, что в течение всего срока прогнозирования руководство будет механически действовать в соответствии с разработанным на дату оценки прогнозом движения денежных средств;

- не учитывает возможности управленческой гибкости руководства, его способность вносить изменения в планы при получении новой информации;

- предполагает увеличение риска во времени с постоянным коэффициентом, что вряд ли может считаться корректным, так как для многих проектов характерно наличие рисков в начальные периоды с постепенным снижением их к концу реализации. Таким образом, прибыльные проекты, не предполагающие со временем существенного увеличения риска, могут быть оценены неверно и отклонены;

- осложняется определением чистого приведенного дохода по проектам, имеющим в своем составе более мелкие проекты;

- при сравнении проектов разной продолжительности требует использования специальных процедур приведения сроков к сравнимым периодам;

- носит вероятностный характер;

- не дает возможности обоснованного выбора между:

- проектом с большими первоначальными издержками (большей капиталоемкостью) и проектом с меньшими первоначальными издержками при одинаковой величине чистых настоящих стоимостей;

- проектом с большей чистой настоящей стоимостью и длительным периодом окупаемости и проектом с меньшей настоящей стоимостью и коротким периодом окупаемости;

- осложняется трудностями прогнозирования:

- ставки дисконтирования (средневзвешенной стоимости капитала), поскольку если принятая норма дисконтированная окажется ошибочной, то будет иметь погрешность и величина чистого приведенного дохода. В связи с этим часто делается необоснованное допущение о постоянстве ставки дисконтирования;

- денежного потока, поскольку в современной отечественной практике случаи стабильного денежного потока, генерируемого активами предприятия, случаются довольно редко.

Адекватность оценки с помощью данного метода часто снижается рядом факторов, учет которых является очень сложным, а иногда невозможным. Так для многих проектов весьма проблематичным является определение всего временного периода, в течение которого будет функционировать проект, а также оценить влияние изменений стоимости недвижимости и материальных запасов на величину чистого приведенного дохода. В условиях Украины помимо этого большую сложность представляет прогнозирование ставки дисконтирования как цены привлечения ресурсов. Расчет чистого приведенного дохода не позволяет также оценить «порог рентабельности» и «запас финансовой прочности» проекта.

Часто к числу недостатков метода определения чистой приведенной стоимости относят трудность или нереальности определения экономических показателей на перспективу. Однако эта особенность (во всяком случае, на данном этапе развития экономической науки) присуща любой из известных методик и вряд ли устранима. То же относится и к замечаниям по поводу прогнозирования периода действия проектов. В любом случае, при использовании любой методики необходимо оценить с доступной точностью жизненный цикл проекта. В противном случае расчет останется вообще бессмысленным. Отсюда следует, что расчеты эффективности проекта не должны быть чрезмерно усложненными, ведь точность их – категория эфемерная.

Финансовые активы характеризуют различные финансовые инструменты, принадлежащие предприятию или находящиеся в его владении. К финансовым активам предприятия относятся:

• денежные активы в национальной валюте;

• денежные активы в иностранной валюте;

• дебиторская задолженность во всех ее формах;

• краткосрочные финансовые вложения;

• долгосрочные финансовые вложения.

Финансовый актив, имеет несколько характеристик, определяющих целесообразность операций купли/продажи с этим специфическим товаром. Финансовые активы приобретаются с намерением в дальнейшем получить либо регулярный доход, генерируемый данным активом (например, проценты, дивиденды), либо спекулятивный доход (доход от операций купли/продажи). Поэтому наибольший интерес представляют такие характеристики финансового актива, как стоимость, цена, доходность, риск.

Стоимость представляет собой денежную оценку ценности данного актива. Стоимость (ценность) не является абсолютно однозначной характеристикой.

Внимание! Если вам нужна помощь в написании работы, то рекомендуем обратиться к профессионалам. Более 70 000 авторов готовы помочь вам прямо сейчас. Бесплатные корректировки и доработки. Узнайте стоимость своей работы.

Цена — это некоторая денежная оценка актива, по которой его можно купить (продать) в данный момент.

Можно сформулировать несколько условных правил, позволяющих провести определенное различие между ценой и стоимостью финансового актива:

а) стоимость — расчетный показатель, а цена — декларированный, т.е. объявленный, который можно видеть в прейскурантах, ценниках, котировках;

б) в любой конкретный момент цена однозначна, а стоимость многозначна, при этом число оценок стоимости зависит от числа профессиональных участников рынка и формы эффективности рынка;

в) с известной долей условности можно утверждать, что стоимость первична, а цена вторична, поскольку в условиях равновесного рынка цена, во-первых, количественно выражает внутренне присущую активу стоимость и, во-вторых, стихийно устанавливается как среднее из оценок стоимости, рассчитываемых инвесторами.

Цена и стоимость являются абсолютными характеристиками финансового актива; доходность, или норма прибыли, представляет собой относительную характеристику, позволяющую делать суждения об экономической целесообразности операций с данным активом при условии множественности подобных активов или альтернативности вариантов инвестирования.

Любые операции с финансовыми активами — рисковые по природе, поэтому каждому активу свойственна своя степень риска.

Закон приведенной стоимости.

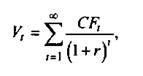

Любая ценная бумага имеет внутренне присущую ей ценность, которая может быть количественно оценена как дисконтированная стоимость будущих поступлений, генерируемых этой бумагой, т.е. нужно двигаться от будущего к настоящему. Все дело лишь в том, насколько точно удается предсказать поступления, а это можно сделать, анализируя общую ситуацию на рынке, инвестиционную н дивидендную политику компании, инвестиционные возможности н т.п. Данный подход к анализу на фондовом рынке известен как фундаментальный анализ.

Текущая внутренняя стоимость (Vt,) любой ценной бумаги в общем виде может быть рассчитана по формуле:

где CF, — ожидаемый денежный поток в i-м периоде (обычно год);

r — приемлемая (ожидаемая или требуемая) доходность.

Таким образом, подставляя в эту формулу значения предполагаемых поступлений, доходности и продолжительности периода прогнозирования, можно рассчитать текущую внутреннюю стоимость любого финансового актива. Именно такой подход чаще всего и используется потенциальными инвесторами.

Итак, рыночная цена, как характеристика ценности актива, является величиной относительной. В частности, на вторичном рынке значение этого показателя устанавливается как среднее ожидаемых цен потенциальных инвесторов. Несмотря на складывающуюся на рынке вполне определенную текущую цену, любой финансовый актив может иметь различную степень привлекательности для потенциальных инвесторов и в этом смысле может иметь для них различную ценность. Причин тому может быть несколько: различная оценка возможных денежных поступлений и приемлемой нормы прибыли, различные приоритеты в степени надежности и доходности и др.

Как видно из формулы, оценка теоретической стоимости зависит от трех параметров: ожидаемые денежные поступления, горизонт прогнозирования и норма прибыли. CF: существуют различные подходы и модели. Горизонт прогнозирования: модели варьируют в зависимости от того, что представляет собой базисный актив: для облигаций и привилегированных акций горизонт прогнозирования чаще всего ограничен, для обыкновенных акций он обычно равен бесконечности. Норма прибыли: наиболее существен. Первые два параметра тесно привязаны непосредственно к базисному активу и потому обладают большей степенью объективности. Приемлемая норма прибыли, закладываемая инвестором в анализ, в этом случае в принципе не имеет отношения к базисному активу — она лишь отражает доходность альтернативных вариантов вложения капитала, доступных, возможно, лишь данному инвестору, что и предопределяет вариабельность этого параметра. Вот почему именно нормой прибыли обычно варьируют инвесторы в процессе имитационного моделирования.

Поможем написать любую работу на аналогичную тему

-

Реферат

Цена и стоимость финансовых активов. Закон приведенной стоимости.

От 250 руб

-

Контрольная работа

Цена и стоимость финансовых активов. Закон приведенной стоимости.

От 250 руб

-

Курсовая работа

Цена и стоимость финансовых активов. Закон приведенной стоимости.

От 700 руб

Получить выполненную работу или консультацию специалиста по вашему учебному проекту Узнать стоимость

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА» №9/2015 ISSN 2410-6070

3. Методическое пособие по разработке бизнес-планов /Рекомендации для торгово-промышленных палат. М.: — 2010. — 71с.

4. The Ernest and Young. Business Plan Guide / Brian R. Ford , Jay M. Bomstein, Patrick T. Pruitt — John Wiley & Sons. — 2010. — 258.

© Д.П. Сергеева, 2015

УДК 336

Д.П. Сергеева

студент 2 курса магистратуры факультета Финансы и Кредит Санкт- Петербургский Государственный Экономический Университет

г. Санкт-Петербург, Российская Федерация

МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ С УЧЕТОМ

РЕКОМЕНДАЦИЙ МИНЭКОНОМИКИ

Аннотация

В статье приведено исследование автора, в котором автор сравнивает методы оценки эффективности инвестиционных проектов с учетом рекомендаций Минэкономики. Приведена общая характеристика основных методов экономической оценки эффективности инвестиций. Рассмотрены недостатки, достоинства и сфера применения каждого метода в отдельности.

Ключевые слова

Оценка, рентабельность, NPV, чистый дисконтированный доход, внутренняя норма доходности, срок

окупаемости инвестиций

В российской практике существует ряд методов оценки инвестиционных проектов, в них сравниваются планируемый объем предполагаемых инвестиций и ожидаемые в будущем поступления денежных средств.

Рассмотрим следующие основные методы оценки эффективности инвестиционных проектов, которые отражены в Методических рекомендациях Минэкономики 2004г.

В качестве основных методов, используемых для расчетов эффективности инвестиционных проектов, предлагаются:

1. Метод расчета чистого дисконтированного дохода.

2. Метод расчета индекса рентабельности инвестиций.

3. Метод расчета внутренняя норма доходности инвестиций.

4. Метод определения срока окупаемости инвестиций .

Метод расчета чистого дисконтированного дохода (ЧДД) позволяет определить чистый доход от проекта, он находится как разница между суммой дисконтированных потоков денежных средств, генерируемых проектом, и общей суммой инвестиций.

Преимуществом данного метода заключается в том, что можно получить наиболее точные результаты в том случае, если колебания дисконтной ставки в период реализации проекта незначительны. В западной практике называется методом расчета чистой текущей стоимости (или чистой приведенной стоимости) (Net present value — NPV).

NPV=2″,FVn^-IC (1)

№9/2015

ISSN 2410-6070

МЕЖДУНАРОДНЫЙ НАУЧНЫЙ ЖУРНАЛ «ИННОВАЦИОННАЯ НАУКА»

где

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

— общая сумма будущих поступлений от проекта;

r — доходность проекта, приемлемый и возможный для инвестора ежегодный процент возврата может быть равен стоимости привлеченных источников финансирования проекта;

ГС — сумма инвестиций.

Метод расчета внутренней нормы доходности инвестиций (ВНД). Внутренней нормой доходности является такая ставка дисконтирования, при которой чистый дисконтированный доход проекта равен нулю, т.е. когда все затраты окупаются. ВНД сравнивают со стоимостью источников средств для осуществления проекта (СС). Если ВНД>СС, то проект следует принять. Если ВНД=СС, то проект бесприбылен. Если ВНД<СС, то проект убыточен.

Метод расчета индекса доходности позволяет определить доход на единицу затрат. Применения данного метода уточняют результаты применения метода чистой текущей стоимости. Показатель рентабельности — это отношение текущей стоимости денежных потоков, генерируемых проектом, к общей сумме первоначальных инвестиций. В западной практике метод называется методом расчета индекса рентабельности инвестиций (profitability index — PI).

Формула расчета индекса рентабельности инвестиций имеет следующий вид:

(2)

где ^ _ общая сумма будущих поступлений от проекта;

г — доходность проекта, приемлемый и возможный для инвестора ежегодный процент возврата может быть равен стоимости привлеченных источников финансирования проекта;

ГС — сумма инвестиций.

Метод определения срока окупаемости инвестиций (PP). Срок окупаемости («простой» срок окупаемости, payback period). Определяется как продолжительность периода до момента окупаемости. Срок окупаемости отсчитывается от момента, указанного в задании на проектирование (обычно — от начала проекта (начала нулевого шага) или от начала операционной деятельности) .

Проведем сравнительный анализ методов оценки эффективности инвестиционных проектов. В таблице 1 приведена общая характеристика основных методов экономической оценки эффективности инвестиций. Рассмотрены недостатки, достоинства и сфера применения каждого метода в отдельности.

Из проведенного анализа, можно сделать вывод, что все методы оценки эффективности инвестиционных проектов достаточно просты в вычислениях, а также в понимании и получении исходной информации. Методы можно использовать для быстрой первоначальной отбраковки проектов или для их распределения.

Не смотря на недостатки и достоинства всех рассмотренных показателей эффективности инвестиций, можно с уверенностью сказать, что они взаимосвязаны и позволяют оценивать эффективность инвестиций с различных сторон, и поэтому их следует рассматривать в комплексе.

Таблица 1

Методы оценки эффективности инвестиционных проектов по методике Минэкономики 2004г.

Описание метода Преимущества Недостатки Сфера применения

1 2 3 4

1. Метод расчета чистого дисконтированного дохода — ориентирован на увеличение благосостояния инвесторов, поэтому полностью согласуется с основной целью финансового менеджмента; — учитывает временную стоимость денег. — трудно объективно оценить требуемую норму прибыли; — сложно оценить такие неопределенные параметры, как моральный и физический износ основного капитала; — величина NPV не адекватно отражает результат при сравнении проектов; При выборе проектов их нескольких независимых вариан-тов расчет ЧДД используется при определении внутренней нормы доходности. При выборе из взаимоисключающих проектов выбираются проекты с наиболь-шим ЧДД.

международный научный журнал «инновационная наука»

№9/2015

ISSN 2410-6070

Продолжение таблицы 1

2. Метод расчета индекса рентабельности инвестиций (PI) — единственный из всех показателей отражает соотношение доходов и затрат; — дает объективную оценку рентабельности проекта; — применим для оценки любых денежных потоков. — может давать противоречивые результаты с другими показателями. — метод используется в случае, когда метод окупаемости и метод NPV (IRR) дают противоречивые результаты, а также, если для инвесторов имеет важное значение величина перво-начальных вложений. Применяется при сравнении независимых проектов с различ-ными инвестиционными затрата-ми и сроками реализации при формировании оптимального инвестиционного портфеля предприятия.

3. Метод расчета внутренней нормы доходности инвестиций (IRR) — объективность, информативность, независимость от абсолютного размера инвестиций; — дает оценку относительной при-быльности проекта; — легко может быть приспособлен для сравнения проектов с различными уровнями риска: проекты с большим уровнем риска должны иметь большую внутреннюю норму доходности; — не зависит от выбранной ставки дисконтирования. — при неординарных потоках возмож-ны несколько вариантов значений ВНД. — выбор проекта по данному критерию затруднен, так как проекты с низкой ВНД могут в дальнейшем приносить значительный ЧДД — сложность расчетов; — не применим для оценки нестандартных денежных потоков. Используется при формировании инвестиционного портфеля предприятия.

4. Метод определения срока окупаемости инвестиций * простота расчетов; * учет ликвидности проекта. * Отсекая наиболее сомнительные и рискованные проекты, в которых основные денежные потоки приходятся на конец периода, метод РР используется как простой метод оценки риска инвестирования. * Он удобен для небольших фирм с незначительным денежным оборотом, а также для экспресс-анализа проектов в условиях нехватки ресурсов. — выбор срока окупаемости может быть субъективен; — не учитывается доходность проекта за пределами срока окупаемости; — метод не может применяться при сравнении вариантов с одинаковыми периодами окупаемости, но различ-ными сроками реализации могут приносить разный доход, что затрудняет их сравнение — не учитывается временная стоимость денег; — точность расчетов по такому методу в большей степени зависит от частоты разбиения срока жизни проекта на интервалы планирования. Используется для выбора проектов в условиях высокой инфляции и нестабильности при дефиците ликвидных оборотных средств.

Источник данных: выполнено автором Список использованной литературы:

1. Методические рекомендации по оценке эффективности инвестиционных проектов. Рекомендации

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

разработаны авторским коллективом в составе: Н.Г.Алешинская, П.Л.Виленский, В.И.Волков,

А.Г.Гранберг, В.В.Коссов, В.Н.Лившиц, Д.С.Львов, Н.Я.Рябикова, С.А.Смоляк, В.П.Трофимов, А.Г.Шахназаров. — М: 2004 . — 221с.

2. Дягилева А.В. Методы оценки инвестиционных проектов//Вестник Национального Технического университета Ситету «XII». 2010 № 51- 138с.