Модели учета затрат в управленческом учете

Содержание

1.Нормативный метод учета затрат и калькулирования себестоимости

Учет фактических (исторических) затрат — метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных о величине их по действующим нормам. Этот метод является традиционным и наиболее распространенным на российских предприятиях.

2. Система стандарт-костинг возникла в США в начале XX века. Название подразумевает «Стандарт» — количество необходимых для производства единицы продукции затрат; «костинг» — денежное выражение этих затрат. Суть системы С-К — в том, что в учет вносится то, что должно произойти, а не то, что произошло, и обособленно отражаются возникшие отклонения. Основная задача — учет потерь и отклонений в прибыли предприятия. В ее основе лежит четкое, твердое установление норм затрат материалов, энергии, рабочего времени, труда, зарплаты и всех других расходов, связанных с производством продукции. Причем установленные нормы нельзя перевыполнить. Выполнение их даже на 80% означает успешную работу. Превышение нормы означает, что она была установлена ошибочно.

3. Суть системы директ-костинг в том, что себестоимость учитывается и планируется только в части переменных затрат (прямые затраты и переменная часть общепроизводственных), т.е. лишь переменные издержки распределяются по носителям затрат. Оставшуюся часть издержек (постоянные расходы — постоянная часть общепроизводственных, общехозяйственные и коммерческие) собирают на отдельном счете, в калькуляцию не включают и периодически списывают на финансовые результаты, т.е. учитывают при расчете прибылей и убытков за отчетный период. По переменным расходам оцениваются также запасы — остатки готовой продукции на складах и незавершенное производство. В основе метода лежит исчисление сокращенной себестоимости продукции и определение маржинального дохода. Современная система ДК предлагает два варианта учета: 1)простой ДК, при котором в составе себестоимости учитываются только прямые переменные затраты; 2)развитой ДК, при котором в себестоимость включаются и прямые переменные и косвенные переменные общехозяйственные расходы. Учет себестоимости ведется в разрезе переменных затрат, постоянные затраты учитываются в целом по предприятию и их относят на уменьшение операционной прибыли. Изменение величины маржинального дохода характеризует влияние продажных цен и переменных издержек на себестоимость единицы продукции. ДК позволяет определить критический объем производства, при котором за счет выручки будут покрыты все издержки производства без получения прибыли.

4. Производственная себестоимость продукции

5. Калькулирование полной себестоимости. Фактическая себестоимость материалов определяется исходя из затрат на их приобретение, включая оплату процентов за пользование кредитом, предоставленным поставщиком ресурсов, комиссионные вознаграждения, уплаченные снабженческим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку и доставку, осуществляемые силами сторонних организаций.

4. Глава 4. Современные системы калькулирования

Эффективными инструментами в управлении затратами организации являются калькуляционные системы, в основе которых лежат принципы учета и контроля затрат. К получившим наиболее широкое приминение относятся «стандарт-кост», «директ-костинг» и «JIT». Остановимся на них подробнее.

В основе системы учета «стандарт-кост» лежит принцип учета и контроля затрат в пределах установленных стандартов и по отклонениям от них. Метод нормативного определения затрат возник в начале двадцатого века в США. Это был один из принципов научного менеджмента, предложенных Ф. Тейлором, Г. Эмерсоном и другими инженерами, которые дали импульс для развития системы нормативного учета затрат. Они применяли стандарты, чтобы выявить «единственный наилучший путь» использования труда и материалов. Стандарты обеспечивали информацией для планирования хода работ так, что потребление материалов и труда сводилось к минимуму.

Термин «стандарт-кост» состоит из двух слов: «стандарт», который означает количество необходимых производственных затрат (материальных и трудовых) для выпуска единицы продукции или заранее исчисленные затраты на производство единицы продукции либо оказания услуг, и «кост» — это затраты, приходящиеся на единицу продукции. Таким образом, «стандарт-кост» в полном смысле слова означает стандартные затраты. Эта система направлена, прежде всего, на контроль за использованием прямых издержек производства, а смежные калькуляции — для контроля накладных расходов.

Система калькулирования «стандарт-кост» удовлетворяет запросы пользователя и служит мощным инструментом для контроля производственных затрат. На основе установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию изделий, исчислить себестоимость единицы изделия для определения цен, а также составить отчет об ожидаемых доходах будущего года. При этой системе информация об имеющихся отклонениях используется руководством для принятия оперативных управленческих решений.

В основе системы «стандарт-кост» лежит предварительное (до начала производственного процесса) нормирование затрат по статьям расходов:

-

основные материалы;

-

оплата труда основных производственных рабочих;

-

производственные накладные расходы (заработная плата вспомогательных рабочих, вспомогательные материалы, арендная плата, амортизация оборудования и др.);

-

расходы по сбыту, продаже продукции.

Предварительно исчисленные нормы рассматриваются как твердо установленные ставки с тем, чтобы привести фактические затраты в соответствие со стандартами путем умелого руководства предприятием.

При возникновении отклонений стандартные нормы не изменяются, они остаются относительно постоянными на весь установленный период, за исключением серьезных изменений, вызываемых новыми экономическими условиями, значительным повышением или снижением стоимости материалов, рабочей силы или изменением условий и методов производства. Отклонения между действительными и предполагаемыми затратами, возникающие в каждый отчетный период, в течение года накапливаются на отдельных счетах отклонений и полностью списываются не на затраты производства, а непосредственно на финансовые результаты предприятия. Система калькулирования затрат «стандарт-кост» выглядит следующим образом (табл. 11).

Таблица 11

Схема определения финансового результата в системе «стандарт-кост»

Документ без названия

|

п/п |

Показатели |

|

Выручка oт продажи продукции |

|

|

Стандартная себестоимость продукции |

|

|

Валовая прибыль (стр. 1–2) |

|

|

Отклонения от стандартов |

|

|

Фактическая прибыль (стр. 3–4) |

Роль информации в системе управления предприятием

Определение 1

Процесс управления – это процесс координации деятельности предприятия. В более широком понятии, управление предприятием можно рассматривать как процесс начертания планов (целей) и достижения этих целей путем координации и регулирования его деятельности. Система управления включает разные уровни, на которых и осуществляется процесс управления. Все уровни управления с момента установления целей и к моменту их достижения нуждаются в информации.

Руководители различных уровней управления могут получать информацию непосредственно от объекта управления, или от специального органа (службы) уже в подготовленном (интерпретированном) виде.

Важнейшей информационной службой, обеспечивающей систему управления информацией в современный период, является бухгалтерия, которая формирует информацию о фактическом наличии, использовании имущества и ресурсов организации, о хозяйственных процессах и результатах деятельности, о заемных средствах, расчетах, претензиях и др.

Основной функцией управленческого учета является составление предварительных смет затрат, оперативное выявление отклонений от смет, систематический анализ издержек производства и вариантов управленческих решений на базе оценки их себестоимости. Управленческий учет осуществляет такие функции, как:

- контроль;

- организация;

- мотивация;

- планирование.

И поэтому система управленческого учета как раз и должна предоставлять информацию, которая поможет соответствующему персоналу предприятия осуществлять упомянутые функции управления. Этот факт легко находит подтверждение в практике применения управленческого учета.

Замечание 1

Что касается оказания помощи менеджерам для осуществления контроля, то можно заметить, что затраты при применении учета по центрам ответственности делятся на контролируемые и неконтролируемые соответствующим центром ответственности, что находит свое отражение в отчетности, а также разнообразной аналитической информации по центрам ответственности.

Работа менеджеров контролируется и оценивается только в пределах установленных для них статей расходов, на которые могут влиять управленческие решения, принимаемые ими. Если рассматривать такую функцию менеджмента, как организация, то, с одной стороны, организационная структура предприятия активно влияет на построение учета затрат по центрам ответственности, с другой стороны – информация, получаемая при применении системы учета затрат по центрам ответственности, которая позволяет скоординировать действия менеджеров различных уровней управления и повышает уровень взаимосвязей на предприятии.

Исходная информация (например, отчет о расходах по центру ответственности), получаемый при учете затрат по центрам ответственности, позволяет руководству предприятия оценить выполнение плана по контролируемым статьям затрат, вовремя осуществить корректировку текущих планов и сделать прогноз на будущее. Кроме этого, информация управленческого учета позволяет оценить работу отдельных менеджеров предприятия и применять на этой основе соответствующую систему мотивации.

Этапы формирования информации в управленческом учете

Процесс формирования информации в управленческом учете включает несколько этапов: подготовительный, этап обработки и этап передачи информации.

На подготовительном этапе выполняется сбор исходных и формирование первичных учетных данных.

В процессе обработки исходные данные группируются, накапливаются и обобщаются.

На этапе передачи данные используются различными службами. Соответственно, информационный процесс – это приведение в действие информационного обеспечения.

Информационное обеспечение осуществляется с помощью следующих этапов.

На первом этапе приступают к группировке затрат и аналитических расчетов, проводятся в зависимости от степени их зависимости от изменения объемов производства и продаж, расчетам, основанным на величине маржинальных затрат и доходов, к определению вариантов решения на основании данных систем учета полных и переменных затрат.

Для принятия управленческих решений на малых предприятиях могут использоваться данные бухгалтерского финансового учета при условии обеспечения их детализации на основе разработанного структурированного рабочего плана счетов и оперативности учета, который предусматривает отражение хозяйственных операций в день их осуществления. Кроме того могут быть использованы методики, которые предусматривают трансформацию данных бухгалтерского финансового учета и представления их в контексте, необходимого для принятия управленческого решения.

В крупных организациях, использование структурированного рабочего плана счетов для обеспечения оперативности учета во многих случаях не позволяет формировать релевантную информацию. Это связано с тем, что бухгалтерская служба фиксирует факты хозяйственной деятельности на основании первичных документов, которые могут поступать со значительным отставанием, что снижает релевантность информации, которая формируется. В то же время, затраты на трансформацию данных бухгалтерского финансового учета могут быть существенны в связи с большим количеством самых различных корректировок.

На втором этапе определяются информационные потребности менеджеров для целей принятия решений. Именно эти цели должны быть положены в основу проектируемой системы управленческого учета и контроля затрат.

На третьем этапе выполняется разработка управленческого плана счетов, который состоит с учетом выделенных центров ответственности, а также форм управленческой отчетности. Группировка счетов соответствует структуре управленческих отчетов. В процессе дифференциации затрат рассматриваются, прежде всего, те виды расходов, которые имеют большее стоимостное значение, и затраты которые важны с точки зрения поддержания конкурентных преимуществ.

В системе управленческого учета и контроля затрат при необходимости разрабатывается дополнительная аналитика, характеризующая специфику информационных потребностей лиц, которые принимают управленческие решения. Аналитика в плане счетов управленческого учета позволяет структурировать информацию таким образом, чтобы на ее основе можно было сформировать управленческую отчетность, которая является основой для проведения анализа и последующего принятия решений.

На заключительном этапе выполняется разработка регламента функционирования системы управленческого учета и контроля расходов, что требует выполнения следующих действий:

- разработка и утверждение графика документооборота в системе управленческого учета;

- просмотр и внесение изменений в положение о планово- экономическом отделе и должностные инструкции;

- разработка и утверждение учетной политики для целей управленческого учета.

Таким образом, целью управленческого учета является обеспечение информацией менеджеров, ответственных за достижение конкретных производственных целей.

Формирование коммуникационных процессов информационного обеспечения

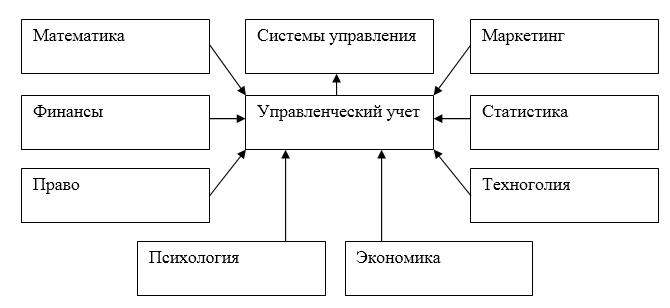

Благодаря современным коммуникационным технологиям резко возросли информационные потоки, возможности оперативной работы с большими массивами информации. С целью координации и подготовки необходимой информации для управления целесообразно выделение управленческого учета из системы учета предприятия. От качества информации, ее полезности, а также полноты удовлетворения потребностей пользователей в принятии управленческих решений зависит их качество. Показателем ее высокого уровня является способность предприятия выстоять в жестокой конкурентной борьбе. Управленческий учет не только собирает информацию, но и использует информацию из следующих отраслей (Рис.1):

Рисунок 1. Сферы деятельности, в которых питается управленческий учет с целью формирования управленческой информации

Определение 2

Информационное обеспечение можно определить как представление информационных ресурсов в распоряжение какого-либо объекта или субъекта. Оно включает в себя не только продукт труда – информацию, но и деятельность. На его основе выделяется обеспечивающая функция учета, которая предусматривает конкретный вид и форму сообщения сроки и периодичность поставки информации, степень детализации, обобщения и аналитичности информации, поставляемой для каждого потребителя.

Соответственно, ее можно рассматривать как интегрированную систему коммуникационного процесса. Однако следует отметить, что учет получается далеко за рамки последнего, потому как коммуникация является лишь одним из его элементов. Для принятия решений вовлекается не вся совокупность имеющихся данных, характеризующих различные факты, связанные с функционированием управляемого объекта. Поэтому можно отметить, что система информационного обеспечения – это совокупность потребителей и создателей информационных потоков, которые содержат необходимую информацию, учитывающую объективные потребности потребителей, а также специализированных информационных подразделений, которые обеспечивают связь между потребителями информации, ее хранение, поиск, отбор и предоставление потребителям.

Таким образом, информационное обеспечение представляет собой процесс удовлетворения информационных запросов, который состоит из непрерывной подготовки и выдачи учетно-контрольной информации потребителям в соответствии с их запросами.