Налог на имущество для организаций

Содержание

- Налог на имущество: формула расчета по среднегодовой стоимости

- Пример расчета налога на имущество

- Формула расчета налога на имущество физических лиц

- Налог на имущество организаций: недвижимое имущество

- Налог на имущество организаций: движимое имущество

- Налог на имущество предприятий: налоговая база

- Налог на имущество юридических лиц: отчетные периоды

- Налоговый период по налогу на имущество

- Ставка налога на имущество юрлиц

- Расчет налога на имущество организаций

- Расчет авансов и налога исходя из среднегодовой стоимости имущества

- Расчет авансов и налога исходя из кадастровой стоимости имущества

- Срок уплаты налога на имущество организаций

- Срок уплаты авансовых платежей по налогу на имущество

- Представление отчетности по налогу на имущество организаций

- Нюансы уплаты и сдачи отчетности

- Если имуществом организация владела не целый год

- Какое имущество облагается налогом

- Кто не платит налог на имущество

- Льготы по налогу на имущество

- Как рассчитать налог на имущество по среднегодовой стоимости

- Кто платит налог на имущество по кадастровой стоимости

- Как рассчитать налог на имущество по кадастровой стоимости

- Когда и куда отчитываться по налогу на имущество организаций

Добавить в «Нужное»

Актуально на: 1 июля 2019 г.

Порядок расчета налога на имущество организаций зависит от того, что конкретно является налогооблагаемой базой для расчета налога на имущество. Ведь по общему правилу налог на имущество рассчитывается исходя из среднегодовой стоимости имущества (п. 1 ст. 375 НК РФ). Однако некоторое имущество облагается исходя из его кадастровой стоимости (п. 2 ст. 375, ст. 378.2 НК РФ).

В данном материале мы расскажем о расчете налога на имущество по среднегодовой стоимости, а расчету налога на имущество по кадастровой стоимости мы посвятили отдельную статью.

Отметим, что кадастровое имущество не учитывается при расчете налога исходя из среднегодовой стоимости.

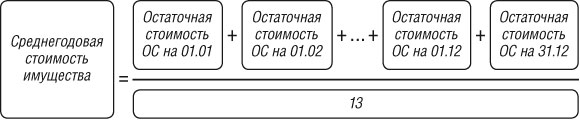

Налог на имущество: формула расчета по среднегодовой стоимости

Перед тем как делать непосредственный расчет налога на имущество организаций, необходимо определить среднегодовую стоимость имущества (п. 4 ст. 376 НК РФ):

Сам налог рассчитывается так:

С предельными размерами ставок можно ознакомиться в отдельной статье.

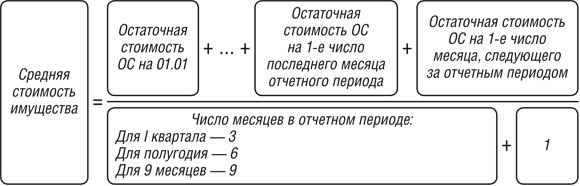

Учтите, что по общему правилу организации должны уплачивать авансовые платежи по налогу на имущество по итогам отчетных периодов (п. 4 ст. 376, п. 3 ст. 379, п. 4,6 ст. 382 НК РФ). Для расчета суммы авансового платежа потребуется определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

То есть, например, при расчете средней стоимости за полугодие, в знаменателе будет стоять 7 (6 + 1).

Формула расчета непосредственно авансового платежа такая:

Сумма налога к доплате по итогам года определяется по формуле (п. 2 ст. 382 НК РФ):

Пример расчета налога на имущество

Приведем пример расчета налога на имущество организаций исходя из среднегодовой стоимости.

Условие примера

Решение

Шаг 1. Рассчитаем среднегодовую стоимость имущества

Шаг 2. Рассчитаем годовую сумму налога

Для нашего примера возьмем максимальную ставка налога на имущество – 2,2%.

2086538,46 руб. х 2,2% = 45903,85 руб.

Так как налоги уплачиваются в полных рублях (п. 6 ст. 52 НК РФ), плательщик с учетом округления должен перечислить в бюджет 45904 руб. налога на имущество организаций.

Шаг 3. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за I квартал

(2500000 + 2225000 + 2150000 + 2700000)/4 = 2393750 руб.

Шаг 4. Рассчитаем авансовый платеж за I квартал

2393750/4 х 2,2% = 13166 руб.

Шаг 5. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за полугодие

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000)/7 = 2396428,57 руб.

Шаг 6. Рассчитаем авансовый платеж за полугодие

2396428,57/4 х 2,2% = 13180 руб.

Шаг 7. Рассчитаем среднюю стоимость имущества для расчета сумму аванса за 9-ть месяцев

(2500000 + 2225000 + 2150000 + 2700000 + 2550000 + 2400000 + 2250000 + 2100000 + 1950000 + 1800000)/10 = 2262500 руб.

Шаг 8. Рассчитаем авансовый платеж за 9-ть месяцев

2262500/4 х 2,2% = 12444 руб.

Шаг 9. Рассчитаем сумму налога, подлежащую доплате в бюджет по итогам года

45904 – (13166 + 13180 + 12444) = 7114 руб.

Формула расчета налога на имущество физических лиц

Не только организации платят налог на имущество — также существует налог на имущество физлиц, который уплачивают граждане, владеющие недвижимостью. Однако физлицам особо не стоит вдаваться в подробности того, как рассчитывается этот налог. Ведь этот расчет делают сами налоговики (п. 1 ст. 408 НК РФ). Правда, если вы хотите проверить правильность расчета, то сжелать это можно при помощи специального калькулятора.

Рассмотрим ситуацию на примере из практики, который содержался в письме посетителя нашего сайта:

Мы занимаемся добычей камня, в результате переработки которого производим щебень. Согласно ст. 336 НК РФ объектом налогообложения является: «полезное ископаемое, добытое из недр на территории РФ…» и ст. 337 «добытым полезным ископаемым признается продукция добывающих отраслей промышленности, содержащихся в фактически добытом (извлеченном) из недр минеральном сырье (породе, жидкости и иной смеси)». Так что является объектом налогообложения? Какой метод оценки стоимости добытых полезных ископаемых необходимо применять при исчислении данного налога?

При решении вопроса о том, являются ли результаты вашей деятельности объектом налогообложения по налогу на добычу полезных ископаемых, следует учитывать, что в соответствии с п. 2 ст. 336 НК РФ объектом налогообложения не признаются общераспространенные полезные ископаемые, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления. Согласно п. 13 методических рекомендаций…, утв. приказом МНС России от 02.04.2002 № БГ-3-21/170, к общераспространенным полезным ископаемым относятся полезные ископаемые, включенные в региональные перечни общераспространенных полезных ископаемых (они определяются Министерством природных ресурсов России совместно с органами исполнительной власти субъектов РФ). При этом, не может быть отнесено к личному потреблению полезных ископаемых индивидуальными предпринимателями реализация и иное использование при осуществлении предпринимательской деятельности полезных ископаемых и (или) продуктов их передела (п. 13 методических рекомендаций…, утв. приказом МНС России от 02.04.2002 № БГ-3-21/170).

Систематическое толкование норм главы 26 НК РФ показывает, что объектом налогообложения по налогу на добычу полезных ископаемых является добытое полезное ископаемое, под которым понимается продукция горнодобывающей промышленности и разработки карьеров. В вашем случае фактически добытое из недр минеральное сырье (камень) признается полезным ископаемым вне зависимости от продукции, которую вы реализуете (п. 16 методических рекомендаций…, утв. приказом МНС России от 02.04.2002 № БГ-3-21/170). Однако объектом налогообложения будет являться именно та продукция, которая определена в техническом проекте разработки месторождения как результат разработки. Таким образом, вы вправе самостоятельно определить в техническом проекте, с чего именно будет уплачиваться налог. При этом вы должны быть готовы отстаивать вашу позицию в случае разногласий с налоговым органом, который вправе сделать запрос в органы государственного горного надзора о продукции и стандарте качества, которые для данного месторождения соответствуют техническому проекту его разработки.

В соответствии со ст. 340 НК РФ при определении налоговой базы по налогу на добычу полезных ископаемых оценка стоимости добытых полезных ископаемых производится исходя из сложившихся у налогоплательщика за соответствующий налоговый период цен реализации добытого полезного ископаемого. При этом, если вы получаете бюджетные средства в виде субвенций на разработку вашего месторождения, то оценка стоимости производится без учета государственных субвенций. Если же в том налоговом периоде, за который осуществляется исчисление налога на добычу полезных ископаемых, и в предыдущем налоговом периоде факты реализации отсутствуют, то применяется метод оценки стоимости расчетным способом. Расчетная стоимость добытого полезного ископаемого определяется налогоплательщиком самостоятельно на основании данных налогового учета (п.4 ст. 340 НК РФ). В этом случае налогоплательщик применяет тот порядок признания доходов и расходов, который применяется им для определения налоговой базы по налогу на прибыль организаций (п. 4 ст. 340 НК РФ).

На вопрос отвечал Евдокимов Павел, специалист отдела налогового права «Консалтинг. Стандарт».

Добавить в «Нужное»

Актуально на: 5 декабря 2019 г.

Налог на имущество организаций устанавливается Налоговым кодексом, а также региональными законами (п. 1 ст. 372 НК РФ). Но сначала разберемся с тем, кто должен платить налог.

Этот налог в 2019 году уплачивают (ст. 373, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ):

1. Организации на ОСН (в т.ч. обособленные подразделения, имеющие отдельный баланс), у которых на балансе есть основные средства, признаваемые объектом налогообложения по налогу на имущество.

2. Организации на УСН и ЕНВД, владеющие определенным имуществом.

3. Организации на ЕСХН в отношении некоторого имущества.

Налог на имущество организаций: недвижимое имущество

Данным налогом облагается вся недвижимость, кроме земельных участков и иных объектов природопользования (п. 1, пп. 1 п. 4 ст. 374 НК РФ).

Причем у налогообложения недвижимости есть свои особенности. Так, организации на ОСН должно платить налог на имущество в отношении:

- недвижимости, числящейся на балансе в качестве основных средств;

- жилой недвижимости, не учитываемой по данным бухгалтерского учета как ОС.

Организации на УСН и ЕНВД уплачивают налог (п. 1 ст. 378.2 НК РФ), если они владеют:

- определенными объектами недвижимости, например, торговыми центрами или помещениями в них. Полный перечень такой недвижимости приведен в п. 1 ст. 378.2 НК РФ;

- жилой недвижимостью, которая не учитывается на балансе по данным бухгалтерского учета в качестве основного средства.

Организации на ЕСХН уплачивают налог в отношении имущества, которое не используется при производстве сельхозпродукции, первичной и последующей (промышленной) переработке и реализации этой продукции, а также при оказании услуг сельскохозяйственными товаропроизводителями (п.3 ст.346.1 НК РФ).

Налог на имущество организаций: движимое имущество

Налог с движимого имущества c 01.01.2019 не уплачивается (Федеральный закон от 03.08.2018 № 302-ФЗ).

Налог на имущество предприятий: налоговая база

По общему правилу налоговой базой является среднегодовая стоимость имущества, но в отношении определенного имущества налог рассчитывается исходя из его кадастровой стоимости (ст. 375, 378.2 НК РФ).

Налог на имущество юридических лиц: отчетные периоды

Отчетные периоды по налогу на имущество зависят от налоговой базы (п. 2 ст. 379 НК РФ):

| Налоговая база | Отчетные периоды |

|---|---|

| Налог рассчитывается исходя из среднегодовой стоимости имущества | I квартал, полугодие, 9 месяцев |

| Налог рассчитывается исходя из кадастровой стоимости имущества | I квартал, II квартал, III квартал |

Кстати, региональные власти могут и не устанавливать отчетные периоды (п. 3 ст. 379 НК РФ).

Налоговый период по налогу на имущество

Налоговый период по налогу на имущество организаций един для всех (независимо от стоимости имущества, исходя из которой рассчитывается налог) и равен календарному году (п. 1 ст. 379 НК РФ).

Ставка налога на имущество юрлиц

Региональные власти вправе сами устанавливать ставку налога на имущество, но ее размер не может превышать ставку, установленную Налоговым кодексом (п. 1 ст. 380 НК РФ). Эта ставка в общем случае составляет 2,2%.

При этом допускается установление дифференцированных налоговых ставок в зависимости от категорий налогоплательщиков или имущества, признаваемого объектом налогообложения (п.2 ст.380 НК РФ).

Если региональные власти не установили собственные ставки налога на имущество организаций, то налог рассчитывается исходя из ставок, указанных в НК РФ (п. 4 ст. 380 НК РФ).

Расчет налога на имущество организаций

Расчет налога исходя из среднегодовой стоимости имущества отличается от расчета налога исходя из кадастровой стоимости.

И здесь важно отметить, что при расчете налога исходя из среднегодовой стоимости не нужно учитывать недвижимость, налог в отношении которой рассчитывается исходя из кадастровой стоимости.

Расчет авансов и налога исходя из среднегодовой стоимости имущества

Для расчета аванса понадобится определить среднюю стоимость имущества (п. 4 ст. 376 НК РФ):

Определив среднюю стоимость имущества, можно рассчитать сумму авансового платежа (п. 4 ст. 382 НК РФ):

Для расчета годовой суммы налога нужно определить среднегодовою стоимость имущества:

Расчет налога выглядит так:

Доплатить в бюджет по итогам года нужно сумму, рассчитанную по формуле:

Расчет авансов и налога исходя из кадастровой стоимости имущества

Чтобы понять, какую сумму аванса нужно уплатить в бюджет, необходимо произвести следующий расчет (п. 12 ст. 378.2 НК РФ):

Годовая сумма налога определяется по следующей формуле:

А сумма налога к доплате по итогам года рассчитывается так:

Срок уплаты налога на имущество организаций

Срок уплаты налога на имущество устанавливается законами субъектами РФ (п. 1 ст. 383 НК РФ).

Например, собственники московского имущества должны уплатить налог по итогам года не позднее 30 марта года, следующего за отчетным (п. 1 ст. 3 Закона г. Москвы от 05.11.2003 N 64). А крайний срок уплаты для плательщиков налога на имущество в Республике Татарстан – 5 апреля года, следующего за отчетным (ч.3 ст.4 Закона РТ от 28.11.2003 № 49-ЗРТ).

Срок уплаты авансовых платежей по налогу на имущество

Сроки уплаты авансовых платежей, так же как и срок уплаты налога, устанавливается региональными властями. И, соответственно, в разных регионах данные сроки могут быть разными.

Представление отчетности по налогу на имущество организаций

Плательщики налога на имущество должны представлять отчетность по этому налогу в следующие сроки:

| Вид отчетности | Когда представляется | Крайний срок представления |

|---|---|---|

| Расчет по авансовому платежу по налогу на имущество (Приложение № 4 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам отчетных периодов | Не позднее 30 числа месяца, следующего за отчетным периодом (п. 2 ст. 386 НК РФ) |

| Декларация (Приложение № 1 к Приказу ФНС от 31.03.2017 № ММВ-7-21/271@) | По итогам года | Не позднее 30 марта года, следующего за отчетным (п. 3 ст. 386 НК РФ) |

Если в вашем регионе не установлены отчетные периоды, то, соответственно, вам нужно представить в ИФНС только декларацию по итогам года.

Не нужно представлять расчет и декларацию, если у организации нет облагаемого налогом имущества.

Нюансы уплаты и сдачи отчетности

Организации должны уплачивать авансы/налог по месту нахождения имущества:

| Местонахождение имущества | Куда уплачивается налог |

|---|---|

| Имущество находится по местонахождению организации (п.п. 3, 6 ст.383 НК РФ) | В ИФНС, где организация состоит на учете |

| Имущество находится по местонахождению обособленного подразделения, имеющего отдельный баланс (ст. 384 НК РФ) | В ИФНС, где ОП состоит на учете |

| Недвижимое имущество находится вне местонахождения организации и ОП (ст. 385 НК РФ) | В ИФНС, обслуживающую территорию, на которой находится имущество |

Такой же порядок распространяется и на представление отчетности по налогу на имущество (п. 1 ст. 386 НК РФ).

Если имуществом организация владела не целый год

Если облагаемое налогом имущество было принято на учет не с начала отчетного года или выбыло в течение года, то на формулу расчета авансов/налога исходя из среднегодовой стоимости имущества данный факт никак не повлияет.

Если же речь идет об имуществе, налог в отношении которого рассчитывается исходя из кадастровой стоимости, то авансы/налог рассчитываются с учетом коэффициента владения (п. 5 ст. 382 НК РФ). Данный коэффициент определяется по следующей формуле:

При подсчете количества полных месяцев владения нужно учитывать, что:

- если право собственности на кадастровую недвижимость возникло до 15-го числа конкретного месяца включительно, то данный месяц принимается за полный. Если же право на недвижимость возникло после 15-го числа месяца, то данный месяц в расчет не берется;

- если право собственности на кадастровую недвижимость прекращено после 15-го числа месяца, то этот месяц участвует в расчете коэффициента как полный. Если же право прекращено до 15-го числа месяца включительно, то такой месяц учитывать не нужно.

Департаментом налоговой политики рассмотрено обращение от 04.03.2020 и по вопросу обложения налогом на имущество организаций объектов недвижимого имущества исходя из кадастровой стоимости сообщается.

В соответствии с пунктом 2 статьи 346.11 Налогового кодекса Российской Федерации (далее — Кодекс) применение организациями упрощенной системы налогообложения (далее — УСН) предусматривает их освобождение от уплаты налога на имущество организаций (за исключением налога, уплачиваемого в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость в соответствии с Кодексом).

На основании подпункта 2 пункта 1 статьи 374 Кодекса объектом обложения по налогу на имущество организаций признается недвижимое имущество, находящееся на территории Российской Федерации и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 2 статьи 375 Кодекса (как кадастровая стоимость, внесенная в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода с учетом особенностей, предусмотренных статьей 378.2 Кодекса), если иное не предусмотрено статьями 378 и 378.1 Кодекса.

В соответствии с пунктом 2 статьи 378.2 Кодекса закон субъекта Российской Федерации, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости объектов недвижимого имущества, указанных в подпунктах 1, 2 и 4 пункта 1 статьи 378.2 Кодекса, может быть принят только после утверждения субъектом Российской Федерации в установленном порядке результатов определения кадастровой стоимости объектов недвижимого имущества.

Порядок проведения кадастровой оценки объектов недвижимого имущества и утверждения результатов кадастровой стоимости объектов недвижимого имущества регламентирован Федеральным законом от 03.07.2016 № 237-ФЗ «О государственной кадастровой оценке» и Федеральным законом от 29.07.1998 № 135-ФЗ «Об оценочной деятельности в Российской Федерации».

В случае недостоверности сведений, использованных при определении кадастровой стоимости объектов недвижимого имущества для целей налогообложения, пересмотр кадастровой стоимости осуществляется по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или по решению суда.

В случае изменения кадастровой стоимости объекта налогообложения на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания (пункт 15 статьи 378.2 Кодекса).

Для налогоплательщиков, применяющих УСН и выбравших в качестве объекта налогообложения доходы, не предусмотрено уменьшение суммы налога (авансовых платежей по налогу), исчисленной за налоговый (отчетный) период, на сумму уплаченного налога на имущество организаций.

Заместитель директора Департамента В. В. САШИЧЕВ

Правила начисления и уплаты налога на имущество организаций диктует глава 30 Налогового кодекса. Налог на имущество — региональный, поэтому в рамках этих правил власти субъекта РФ устанавливают ставки, льготы, отчетные периоды, сроки уплаты налога и авансовых платежей для региона.

Какое имущество облагается налогом

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Получить бесплатный доступ на 14 дней

Российские компании начисляют налог на недвижимое имущество, отраженное в балансе как основное средство (ст. 374 Налогового кодекса). Это дебет счета 01 и объекты, показанные на 03 и других счетах. Если организация не отразила объект как основное средство и не начислила налог на имущество, налоговая проверка расценит это как уклонение от уплаты налога. Потому что это нарушение норм бухгалтерского учета.

Жилые дома и помещения облагаются налогом, даже если они учитываются на балансе организации не как основные средства.

Зарубежные компании, открывшие в России постоянные представительства, начисляют налог по тем же правилам. Если у зарубежного предприятия нет постоянного представительства в России, оно начисляет налог на всю недвижимость, расположенную на территории РФ и принадлежащую ему на праве собственности.

Переданное во временное пользование, владение, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению имущество, облагается налогом на общих основаниях. На имущество в лизинге налог начисляет или лизингодатель, или лизингополучатель — тот, на чьем балансе числится объект.

С 2014 года организации на ЕНВД, а с 2015 — на УСН платят налог и отчитываются по имуществу с кадастровой стоимостью.

Отсутствие госрегистрации или консервация основного средства не освобождают от уплаты налога.

Кто не платит налог на имущество

- до 31 декабря 2020 — UEFA (Union of European Football Associations) и дочерние организации UEFA, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA;

- до 31 декабря 2020 — конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный комитет «Россия-2018», дочерние организации Организационного комитета «Россия-2018», производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA;

- не облагается налогом земля, вода и другие объекты природопользования, объекты культурного наследия, ядерные установки, ледоколы, суда и другие объекты, перечисленные в ст. 374 Налогового кодекса,

- с 2019 года не признается объектом налогообложения все движимое имущество организаций.

Льготы по налогу на имущество

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Получить бесплатный доступ на 14 дней

Некоторые виды имущества не облагаются налогом благодаря льготам, перечисленным в ст. 381 Налогового кодекса. Вот некоторые из них:

- имущество, используемое в основной деятельности религиозных организаций, организаций уголовно-исполнительной системы, участников свободных экономических зон,

- имущество, используемой в уставной деятельности общероссийских общественных организаций инвалидов, среди которых инвалиды и их законные представители составляют не менее 80%,

- имущество организаций, которые по основному виду деятельности производят фармацевтическую продукцию, используемое для производства ветеринарных иммунобиологических препаратов для борьбы с эпидемиями и эпизоотиями,

- федеральные автомобильные дороги общего пользования и сооружения, которые являются их неотъемлемой частью,

- имущество адвокатских бюро, юридических консультаций, протезно-ортопедических предприятий, государственных научных центров, «сколковцев».

Каждый регион вправе дополнительно установить собственные льготы: освобождать от уплаты налога, уменьшать налоговые ставки или суммы налога. Законы, регулирующие налог на имущество в регионе, смотрите на официальном сайте региона. Подробную информацию о региональных льготах можно узнать из закона субъекта РФ, который поможет найти сервис ФНС.

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Получить бесплатный доступ на 14 дней

Определите налоговую базу и умножьте на ставку налога.

Налоговая база определяется как среднегодовая стоимость объекта налогообложения, если иное не предусмотрено ст. 375 НК РФ.

Ставку налога на имущество устанавливают региональные власти в пределах Налогового кодекса. В общем случае ставка не может превышать 2,2%, но есть категории, для которых НК РФ установил меньшую ставку, например 1,3 % для железнодорожных путей. Региональные власти вправе дифференцировать ставки в зависимости от категории имущества или налогоплательщика.

Недвижимое имущество, у которого базой выступает кадастровая стоимость, подлежит налогообложению по ставке, которая не может превышать 2%.

Ставки и льготы региона узнайте в налоговой инспекции или посмотрите .

В расчетах для обособленных подразделений применяйте ставку региона, в котором зарегистрировано подразделение. Налог на недвижимость, расположенную не по месту регистрации головной организации или обособленного подразделения, считайте по ставке региона, в котором она находится.

Объекты налогообложения по способу расчета налоговой базы делятся на две категории:

- облагаемые по среднегодовой стоимости ( ст. 375 НК РФ),

- облагаемые по кадастровой стоимости (ст. 378.2 НК РФ).

Как рассчитать налог на имущество по среднегодовой стоимости

Чтобы вычислить базу, сложите значения остаточной стоимости объектов на 1-е число каждого месяца и на последний день налогового периода, а затем разделите полученную сумму на число месяцев в году.

|

Дата |

Остаточная стоимость имущества, руб. |

Расчет авансовых платежей и налога за год |

|

1 января |

250 000 |

Расчет авансового платежа за 1 квартал: налоговая база = (250 000 + 240 000 + 230 00 + 220 000) / 4= 235 000 руб. авансовый платеж = 235 000 × 2,2% / 4 = 1292,50 рубля |

|

1 февраля |

240 000 |

|

|

1 марта |

230 000 |

|

|

1 апреля |

220 000 |

Расчет авансового платежа за полугодие: налоговая база=(250 000 + … + 190 000) / 7 = 225 000 руб. авансовый платеж = 220 000 × 2,2% / 4 = 1210,00 руб. |

|

1 мая |

210 000 |

|

|

1 июня |

200 000 |

|

|

1 июля |

190 000 |

Расчет авансового платежа за 9 месяцев: налоговая база = (250 000 + … + 160 000) /10 = 205 000 руб. авансовый платеж = 205 000 × 2,2% / 4 = 1127,50 руб. |

|

1 августа |

180 000 |

|

|

1 сентября |

170 000 |

|

|

1 октября |

160 000 |

Расчет налога за год: налоговая база = (250 000 + … + 130 000) /13 = 190 000 руб. Сумма налога за год = 190 000 × 2,2% = 4180,00 руб. К доплате с учетом авансовых платежей = = 4180,00 – 1292,50 – 1210,00 – 1127,50 = 550,00 руб. |

|

1 ноября |

150 000 |

|

|

1 декабря |

140 000 |

|

|

31 декабря |

130 000 |

Налоговая база самортизированных объектов равна нулю, но их включают в отчет.

Кто платит налог на имущество по кадастровой стоимости

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Получить бесплатный доступ на 14 дней

Компания платит налог с кадастровой стоимости, если одновременно выполняются условия:

-

Регион, где расположена недвижимость, ввел налог с кадастровой стоимости.

- Площади, принадлежащие компании, попадают под налог.

По требованию ст. 378.2 Налогового кодекса налог «от кадастра» платят собственники:

- деловых и торговых центров;

- нежилых помещений, которые используются для размещения офисов, магазинов, объектов общепита и бытовых услуг, или назначение которых это предусматривает.

- недвижимое имущество иностранных организаций, у которых нет постоянного представительства, а также недвижимое имущество иностранных организаций, которое не относится к их деятельности в РФ через постоянные представительства;

- жилые дома и помещения, которые не учитываются на балансе как основные средства.

Власти региона вправе предоставить льготы — например, ввести лимит по площади. Эту информацию содержат региональные законы о налоге на имущество организаций.

-

Объект включен в перечень имущества, опубликованный на официальном сайте региона. Такой перечень региональные власти публикуют до 1 января года, с которого начинается налогообложение по кадастровой стоимости.

Если перечень опубликовали не вовремя или в нем нет вашей недвижимости, продолжайте платить налог исходя из среднегодовой стоимости.

Как рассчитать налог на имущество по кадастровой стоимости

Если ваша компания платит налог от кадастровой стоимости, алгоритм расчета такой:

- Запросите кадастровую стоимость здания на начало налогового периода в региональном отделении Росреестра.

Если кадастровая стоимость помещения не определена, но известна кадастровая стоимость здания, в котором оно расположено, то налоговая база определяется как доля кадастровой стоимости здания, соответствующая доле площади помещения в здании.

-

Сумма налога за год равна кадастровой стоимости здания, умноженной на налоговую ставку.

К = число месяцев отчетного периода, в течение которых компания владела имуществом (включая месяцы поступления и выбытия) / число месяцев в отчетном периоде.

В количестве полных месяцев учитывайте месяцы, в которых право на объект возникло с 1 по 15 число включительно или прекратилось после 15 числа. Если право возникло после 15 числа или до 15 включительно, такие месяцы в расчет налога не включайте.

Если у здания несколько собственников, умножьте кадастровую стоимость на свою долю, а потом на налоговую ставку и коэффициент К.

-

Если закон субъекта РФ предусматривает квартальные авансовые платежи внутри налогового периода, то авансовый платеж равен ¼ суммы налога, рассчитанной выше.

Когда и куда отчитываться по налогу на имущество организаций

Хотите легко платить налоги и отчитываться по ним? Пользуйтесь облачным сервисом Контур.Бухгалтерия! Сервис напомнит об уплате налогов, проведет расчет и автоматически сформирует декларацию.

Получить бесплатный доступ на 14 дней

Декларацию по налогу на имущество организаций сдают включительно до 30 марта года, следующего за истекшим налоговым периодом. Если власти региона ввели промежуточные отчетные периоды, расчеты по авансовым платежам сдают в течение 30 календарных дней с даты окончания отчетного периода — не позднее 30 апреля, 30 июля и 30 октября.

- Если имущество числится по месту регистрации головной организации или обособленного подразделения, отчетность по нему сдают в налоговую по месту регистрации организации или подразделения.

- Если недвижимость не относится к ФНС головной организации или обособленного подразделения, отчетность по ней сдают в ФНС по местонахождению недвижимости.

Организации, не владеющие налогооблагаемым имуществом, не платят налог и не сдают декларации и расчеты.

Когда и куда платить налог на имущество организаций

Срок уплаты налога и авансовых платежей устанавливает законодательство региона — конкретные даты узнайте в своей налоговой инспекции.

- Если имущество числится по месту регистрации головной организации или обособленного подразделения, налог и авансовые платежи перечисляют в бюджет по месту регистрации.

- Если недвижимость не относится к ФНС головной организации или обособленного подразделения, налог и авансовые платежи перечисляют в бюджет по местонахождению недвижимости.

В Контур.Бухгалтерии организации легко и быстро готовят расчет по авансовым платежам по налогу на имущество и отправляют его в ИФНС. А в конце года можно будет сформировать и отправить через Контур.Бухгалтерию налоговую декларацию.

Попробуйте поработать в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения бухучета и отправки отчетности через интернет.