Налоговый резидент РФ 2018

Содержание

- Кто налоговый нерезидент в РФ

- Чем отличается резидент от нерезидента

- Как получить статус резидента и можно ли его утратить

- Какие налоги платит нерезидент в России

- Как считается НДФЛ для нерезидентов и кто его платит

- Имущественный налог для налоговых нерезидентов в России

- Транспортный налог для налоговых нерезидентов в России

- Земельный налог для налоговых нерезидентов в России

- Что будет, если нерезидент опоздает или не уплатит налоги

- Как проверить налоги нерезидентов

- Запомнить

- Определение статуса

- Дата отсчета

- Расчет времени пребывания в России

- Документы, подтверждающие краткосрочное пребывание за рубежом

- Налоговый статус работника

- Как установить 12-месячный период

- Как посчитать 183 дня

- Какими документами подтвердить резидентство

Кто налоговый нерезидент в РФ

По закону нерезидент — тот, кто находится в России меньше 183 дней в течение 12 месяцев. Гражданин признается нерезидентом, даже если его бизнес зарегистрирован в российской налоговой и работает целый год, но он сам находится в России меньше полугода.

В 2020 году резидентом можно стать спустя 90 дней пребывания в России. Минфин принял такое решение из-за эпидемии коронавируса, поскольку не все граждане России могли быстро вернуться на родину. Из-за задержки за рубежом они потеряли бы статус резидента и платили налог по повышенной ставке.

Чем отличается резидент от нерезидента

Ставка налога. Гражданин получает доход — продает недвижимость или машину дороже, чем покупал, ему выплачивают зарплату или гонорар. Он обязан заплатить налог. Ставка для резидентов — 13%, для нерезидентов — 30%.

Раньше нерезиденты всегда платили налог 30% при продаже имущества до минимального срока — 3 или 5 лет. С 2019 года им это делать не нужно. Для них действует тот же минимальный срок владения квартирой, участком или машиной, что и для резидентов.

Нерезиденты платят налог 13% в исключительных случаях:

- высококвалифицированные специалисты, которые занимаются, например, научной или инженерно-технической работой;

- индивидуальный предприниматель с налогообложением — «патент»;

- беженец;

- россиянин, приехавший в Россию по программе возвращения соотечественников;

- сотрудник экипажа на судне РФ;

- гражданин государства — члена Евразийского союза: Казахстана, Армении, Киргизии или Белоруссии.

Вычеты. Гражданин покупает квартиру, машину, платит за учебу и лечение. Он не получит вычет, если пробыл в России меньше полугода.

Как получить статус резидента и можно ли его утратить

Как получить. В 2020 году получить статус можно досрочно — через 90 дней. Необходимо сообщить в налоговую о том, что вы прожили в России положенный срок. Формы заявления и список документов ФНС не представила, но это могут быть:

- миграционная карточка с информацией о дате въезда и выезда,

- справка от бухгалтера с работы,

- приказ о командировке,

- путевой лист или билеты,

- договоры о платном лечении или обучении,

- справки от управляющей компании или ТСЖ.

Документы подают до конца апреля 2021 года, потому что это срок отчетности за 2020 год.

С 2021 года срок получения статуса резидента снова будет прежним — 183 дня в течение года. Достаточно провести это время на территории России, но необязательно подряд. Можно, например, чередовать: месяц в России, месяц за границей.

За что лишают. Если ФНС сможет доказать, что гражданин не был в России больше полугода, его лишат статуса резидента.

Какие налоги платит нерезидент в России

Гражданин с таким статусом платит те же налоги, что и резидент: подоходный, транспортный, земельный и имущественный. Но ставка подоходного налога выше — 30%.

Как считается НДФЛ для нерезидентов и кто его платит

Если есть работодатель. Отчитываться перед налоговой и платить налоги за сотрудника — обязанность работодателя, даже если работник — нерезидент. В этом случае работодатель вычитает из зарплаты сотрудника налог по ставке 30%.

Если нерезидент — ИП или учредитель ООО. Для ИП надбавок нет. Есть лишь отличия для тех, кто на патентной системе — для нее работают не фиксированные взносы, а ставка 13%. Все остальные формы ИП облагаются по налоговому законодательству для резидентов.

Если нерезидент получает дивиденды от работы ООО, он обязан платить 15% от этих доходов.

Если продает имущество. Иногда гражданин получает доход не в виде зарплаты, а при продаже имущества, например, земельного участка или автомобиля. При продаже земли или машины ставка на доход — 30%, вычет получить не удастся.

Имущественный налог для налоговых нерезидентов в России

Нерезидент платит имущественный налог, как все граждане России. Базовых процентных ставок 3 вида:

- 0,1% — за дом, квартиру, комнату, гараж, машиноместо или сарай площадью не более 50 кв. м;

- 0,5% — за нежилые помещения, если площадь не больше 150 кв. м;

- 2% — за нежилые помещения, если площадь больше 150 кв. м.

Ставки могут отличаться в регионах. Проще не считать налог самостоятельно, а воспользоваться калькулятором на сайте ФНС.

Транспортный налог для налоговых нерезидентов в России

Здесь все то же, что и для резидентов — величина налога зависит от региона, мощности авто и его цены. Посчитаем налог для московской машины мощностью 110 л. с. за год владения. Ставка для этой мощности в Москве — 25 рублей за лошадиную силу.

110 × 25 = 2 750 рублей.

Подробнее о том, как платить, кому положены льготы и как сэкономить, читайте в нашей статье о транспортном налоге.

Земельный налог для налоговых нерезидентов в России

Налог на землю нерезидент будет платить по тем же ставкам, что и резидент:

- 0,3% — если гражданин выращивает овощи и фрукты не для бизнеса.

- 1,5% — если участок куплен для предпринимательской деятельности.

Налог считается по формуле:

Сумма налога = кадастровая стоимость × ставка × размер доли / коэффициент владения

Кадастровую стоимость можно посмотреть на сайте Росреестра. Размер доли равен 1, если владелец один. Коэффициент владения принимается за 100, если время владения — ровно год. Чтобы не высчитывать коэффициенты и ставки, воспользуйтесь налоговым калькулятором от налоговиков.

Все налоги необходимо уплатить до 1 декабря в году, следующий за отчетным.

Что будет, если нерезидент опоздает или не уплатит налоги

Санкции те же, что и для резидентов — налоговая начнет считать пени по формуле:

Сумма налога × количество дней просрочки × 1/300 ставки Центробанка

Например, гражданин продал земельный участок после 2,5 лет владения за 2 315 000 рублей, а покупал за 2 455 000 рублей. Посчитаем сумму налога и пеней за 2 месяца просрочки.

Сначала посчитаем сумму налога:

2 455 000 — 2 315 000 = 140 000 рублей.

140 000 рублей × 30% = 42 000 рублей.

Это сумма налога. Вычислим пени:

42 000 × 60 дней × (4,25%/300) = 362 рубля.

Подробнее о пенях читайте в нашей отдельной статье.

Как проверить налоги нерезидентов

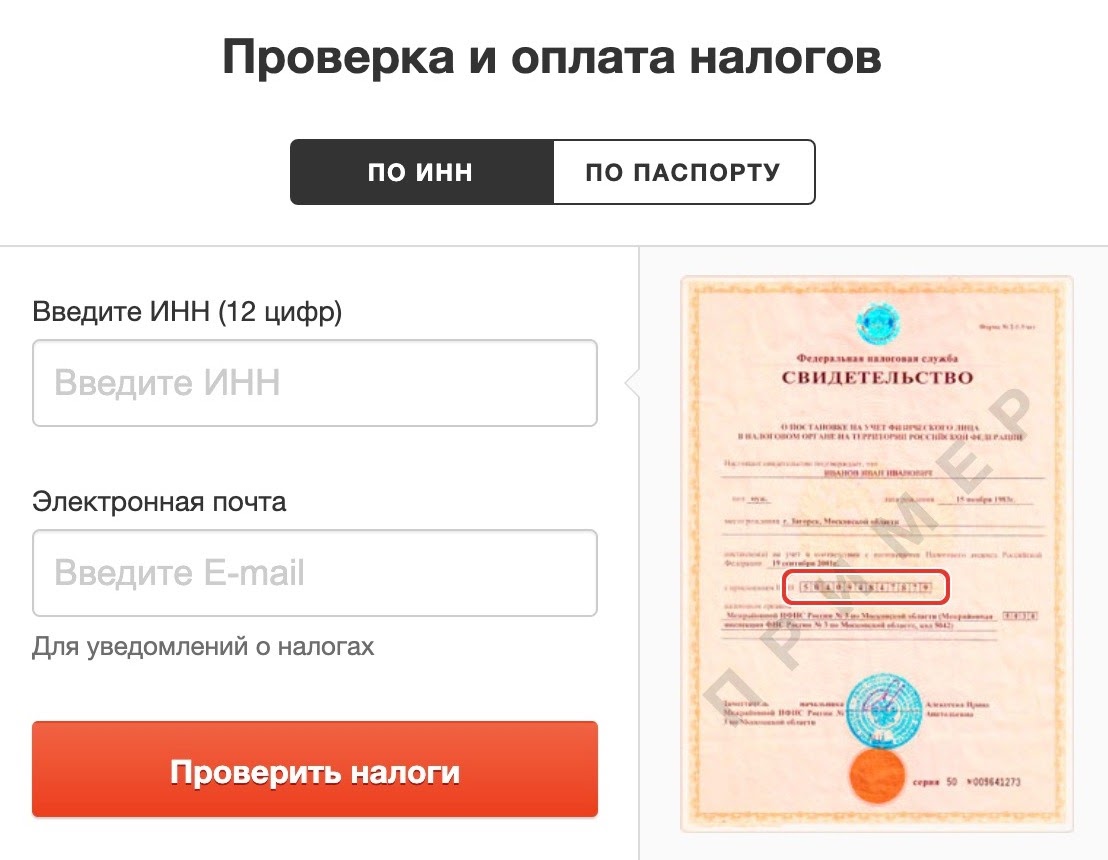

Если у нерезидента есть ИНН или российский паспорт, это можно сделать на «Автоналогах».

Если нерезидент — иностранец, который впервые въезжает в Россию для заработка, ему необходимо получить ИНН в налоговой. Для этого он относит в налоговую заполненное заявление и копии документов:

- миграционной карточки;

- бланка миграционного учета с регистрацией по месту пребывания;

- нотариально заверенного перевода паспорта.

Чтобы получить паспорт гражданина России, необходимо разрешение на временное проживание, вид на жительство и провести в России 5 лет.

Впишите в первое окошко 12 цифр из бланка ИНН, как в правой части картинки

Впишите в первое окошко 12 цифр из бланка ИНН, как в правой части картинки

Если российского паспорта нет, проще сначала получить ИНН и проверять налоги по нему

Если российского паспорта нет, проще сначала получить ИНН и проверять налоги по нему

Запомнить

- Нерезидентом считается тот, кто пробыл в России меньше 183 дней в течение года.

- Налоговая ставка на доходы нерезидентов — 30%, а вычеты не положены.

- Чтобы получить статус резидента, предоставьте в ФНС документы о том, что вы работали, были в рабочих командировках и покупали билеты на транспорт в пределах РФ.

- Имущественные налоги нерезиденты платят по той же схеме, что и резиденты.

- Если не платить налоги, ФНС начислит пени.

- На «Автоналогах» нерезидент может проверить уведомления от ФНС, если у него есть ИНН или паспорт гражданина России.

Налогообложение доходов физического лица определяется его налоговым статусом. Именно от налогового статуса зависят виды доходов, подлежащие налогообложению, размер применяемой ставки, возможность использования налоговых вычетов. Вопросам определения налогового резидентства, исчисления налога в случае изменения этого статуса в течение года посвящено интервью с Сергеем Разгулиным, действительным государственным советником РФ 3 класса.

Кто относится к физическим лицам – налоговым резидентам РФ?

Пунктом 2 статьи 207 НК РФ налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

При этом военнослужащие и государственные служащие, направленные на работу за границу, для целей НК РФ рассматриваются как налоговые резиденты РФ.

Кроме того, в 2015 году предусмотрены особенности признания налоговыми резидентами физических лиц, находившихся в 2014 году в Республике Крым и Севастополе.

Зависит ли налоговое резидентство от гражданства?

Согласно НК РФ нет. Российский гражданин может не являться налоговым резидентом РФ. Налоговыми резидентами РФ могут быть признаны: иностранный гражданин, лицо без гражданства.

Вместе с тем, нужно принимать во внимание имеющиеся у РФ соглашения с иностранными государствами. Международное соглашение может устанавливать иной порядок определения резидентства. В том числе, предусматривать варианты для разрешения ситуаций, когда физлицо является резидентом обоих Договаривающихся Государств. Например, признать в такой ситуации лицо резидентом того Договаривающегося Государства, в котором оно располагает постоянным жильем.

С 1 января 2015 года вступил в силу Договор о Евразийском экономическом союзе от 29.05.2014. С учетом статьи 73 Договора налогообложение налогом на доходы физических лиц дохода резидента государства – участника Договора (Республика Беларусь, Республика Казахстан) от работы по найму на территории Российской Федерации осуществляется с первого дня работы по трудовому договору по ставке 13%. То есть, по ставке, предусмотренной статьей 224 НК РФ для резидентов.

Со 2 января 2015 такой порядок применяется и для резидентов Республики Армения. В ближайшей перспективе он распространится и на резидентов Кыргызской Республики.

Представляется, что применение ставки 13% к доходам от работы по найму в РФ, не означает автоматического признания лиц из названных государств налоговыми резидентами РФ.

Их налоговый статус определяется в общем порядке – в зависимости от времени нахождения в РФ. Поэтому, если по окончании налогового периода они не будут признаны налоговыми резидентами РФ, их доход подлежит налогообложению по ставке 30%. Сведения о невозможности удержания образовавшейся задолженности налогоплательщика должны быть представлены в налоговый орган в порядке, установленном пунктом 5 статьи 226 НК РФ.

Какой срок для определения времени нахождения принимается за 12 месяцев?

При определении статуса физического лица должен учитываться любой непрерывный 12-месячный период. Указанный период может начинаться в одном налоговом периоде и заканчиваться в другом (например, с 15 апреля 2014 г. по 14 апреля 2015 г.). При этом в течение указанного срока собственно 183 дня могут набираться в совокупности (суммироваться) – не обязательно, чтобы они были проведены в РФ непрерывно.

Даты въезда – выезда учитываются при подсчете дней нахождения в России.

При этом лечение, обучение (не более 6 месяцев) за пределами РФ, а с 2015 года еще и выполнение работ (оказание услуг) на морских месторождениях углеводородного сырья (вне зависимости от продолжительности работы) не прерывает срок нахождения в РФ.

Можно ли сразу применить ставку 13%, если организация уверена, что физлицо отработает в РФ больше полугода в текущем налоговом периоде?

Нет, предполагаемый срок нахождения физического лица в РФ в расчет не принимается (письмо Минфина России от 15.11.2007 № 03-04-06-01/394). Если налоговый орган выявит несвоевременное удержание налога, штраф по статье 123 НК РФ составит 20% от неудержанной суммы.

До истечения 183 дней нахождения в РФ доходы физического лица должны облагаться как доходы нерезидента – по общему правилу, по ставке 30%. Только к дивидендам и трудовым доходам отдельных категорий нерезидентов пунктом 3 статьи 224 НК РФ установлены пониженные ставки.

Как подтвердить налоговое резидентство по НДФЛ?

НК РФ не устанавливает перечня документов, подтверждающих фактическое нахождение физических лиц в Российской Федерации. Ответственность за исчисление, удержание и перечисление налога, включая и правильность определения налогового статуса получателя дохода, несет налоговый агент.

Правоприменительная практика основывается на праве налогового агента требовать от налогоплательщика любые документы, оформленные в соответствии с законодательством, позволяющие установить количество календарных дней пребывания данного лица на территории России. К таким документам относятся справки с места работы, выданные на основании табеля учета рабочего времени, копии паспорта с отметками органов пограничного контроля о пересечении границы, свидетельства о регистрации по месту временного пребывания.

Представленные физическим лицом документы, относящиеся только к подтверждению налогового статуса, налоговому агенту целесообразно сохранить, по меньшей мере, до окончания соответствующего текущего налогового периода.

А если налогоплательщик сообщает, что в период, предшествующий выплате дохода, он находился за границей на лечении?

Период нахождения на лечении до 6 месяцев включительно засчитывается в срок нахождения в России. Лечение (получение медицинских услуг) может подтверждаться физическим лицом договором с иностранной медицинской организацией, справками о времени нахождения на лечении, отметками в заграничном паспорте.

Что должен предпринять налоговый агент, если физлицо отказывается представить документы, подтверждающие его резидентство?

Когда подтверждающих документов нет, а есть обоснованные сомнения в том, что лицо является резидентом, то налоговому агенту рекомендуется применять ставку не 13%, а 30%. Как минимум до середины июля (если лицо начало работу с января). Если впоследствии налогоплательщик представляет налоговому агенту документы о том, что на момент выплаты доходов он являлся налоговым резидентом РФ, суммы налога, удержанные по ставке 30%, оказываются излишне уплаченными.

Предположим, работник признан налоговым резидентом. Необходимо ли в дальнейшем проверять его статус как резидента?

Налоговый статус определяется на каждую дату выплаты дохода. Таким правилом следует руководствоваться, если есть основания полагать, что резидентство физлица может в течение года измениться.

Окончательный налоговый статус физического лица, определяющий налогообложение полученных им за налоговый период доходов, устанавливается по итогам налогового периода (календарного года). Но в большинстве случаев уже до окончания налогового периода можно сделать вывод, что статус физического лица не изменится, и соответственно выбрать ставку, подлежащую применению к его доходам: 13% или 30%.

Следует иметь в виду, что измененный по итогам года налоговый статус распространяется на доходы, полученные с 1 января года, а не с момента такого изменения.

Обратите внимание, что перерасчет производится только за тот налоговый период, в котором статус лица изменился. За предыдущий налоговый период налоговые обязанности не пересматриваются.

Может так сложиться, что лицо, признанное налоговым резидентом на даты выплаты дохода, прекращает отношения с налоговым агентом до момента, когда определится его итоговый статус по итогам текущего налогового периода. В этом случае возможное последующее изменение налогового статуса физического лица на обязанности налогового агента не влияет.

Нужно ли проверять налоговый статус при заключении гражданско-правовых договоров?

Конечно, нужно. При этом у налогового агента возникают сложности, особенно когда с физическим лицом заключен долгосрочный договор гражданско-правового характера, а возможность проверить нахождение физического лица на рабочем месте отсутствует или не предполагается вовсе (например, в сделке по аренде нежилого помещения у физического лица, не являющегося индивидуальным предпринимателем). Поэтому рекомендации налоговому агенту проверять статус получателя дохода актуальны при каждой выплате дохода до формирования у физлица итогового налогового статуса в налоговом периоде.

А если физическое лицо продает свою квартиру в РФ и при этом постоянно проживает за рубежом?

Доходы от продажи имущества, находящегося в России, подлежат налогообложению в РФ.

Пункт 17.1 статьи 217 НК РФ освобождает от налогообложения доходы, получаемые налоговыми резидентами Российской Федерации, за соответствующий налоговый период от продажи жилых домов, квартир, комнат, включая приватизированные жилые помещения, дач, садовых домиков или земельных участков и долей в указанном имуществе, находившихся в собственности налогоплательщика 3 года и более.

В случае нахождения физического лица в Российской Федерации менее 183 дней в налоговом периоде такое лицо не признается налоговым резидентом Российской Федерации.

Доходы от продажи в данном налоговом периоде принадлежащего ему недвижимого имущества будут подлежать налогообложению в полной сумме. По таким доходам физлицо должно представить декларацию и самостоятельно уплатить налог.

Налоговые органы смогут заинтересоваться исполнением обязанности по уплате налога, получив информацию от органов Росреестра о переходе права собственности на недвижимое имущество.

Работник стал в течение налогового периода налоговым резидентом. Как ему вернуть сумму налога, удержанную по ставке 30%?

Если работник продолжает работу у налогового агента, то в течение оставшегося до окончания налогового периода времени сумма излишне удержанного налога будет засчитываться в уплату налога по ставке 13% (налог взиматься не будет). Такой подход отражен в письме Минфина России от 12.08.2011 № 03-04-08/4-146.

Возможность зачитывать налоговым агентом налог, излишне удержанный с доходов физического лица в одном периоде, в счет исполнения его обязанности по уплате налога в другом периоде, НК РФ не предусмотрена.

Возврат суммы налога налогоплательщику, в связи с перерасчетом по итогу налогового периода в соответствии с приобретенным им статусом налогового резидента Российской Федерации, производится налоговым органом в порядке, указанном в пункте 1.1 статьи 231 НК РФ и статьи 78 НК РФ.

Физическое лицо должно представить в налоговую инспекцию декларацию, документы об излишне уплаченном налоге, подтверждение своего налогового статуса.

Какие действия должны совершаться, если работник из резидента превратился в нерезидента?

В этом случае НДФЛ необходимо пересчитать уже в сторону увеличения – с 13 до 30% и без предоставления работнику налоговых вычетов (стандартных, социальных, имущественных). Перерасчет делается с начала календарного года в том месяце, в котором стало понятно, что налоговый статус работника за текущий год уже не может измениться.

Суммы НДФЛ, исчисленные с начала года по ставке 13%, направляются в зачет налога, рассчитанного по ставке 30% (пункт 3 статьи 226 НК РФ).

Если организация не смогла удержать всю сумму НДФЛ, пересчитанного по ставке 30%, то не позднее 31 января следующего года она обязана уведомить инспекцию и работника об этом факте и сумме задолженности.

Предположим другую ситуацию. Организация направила работников для работы за границу, но продолжала удерживать с их заработной платы налог…

Доходы нерезидента облагаются в РФ, только если они получены от источников в РФ – от российских лиц.

Доходы от выполнения работы за пределами РФ относятся к доходам из источников за пределами РФ. Поэтому такие доходы, полученные нерезидентами, в РФ не облагаются, независимо от того, кто производил оплату труда (письмо Минфина России от 09.02.2015 № 03-04-05/5273). В данном случае организация допустила ошибку не в определении статуса работника, а в определении источника дохода. Суммы налога, излишне удержанного организацией, должны быть возвращены ею работникам в порядке пункта 1 статьи 231 НК РФ.

Аналогичный порядок возврата применяется, если организация при представлении физическим лицом документов, подтверждающих его постоянное нахождение на территории РФ, произвело удержание налога по ставке 30%. Это не пересчет сумм в связи с изменением статуса, а излишнее взыскание налога в связи с неправильным его определением.

С 2015 года статус налогового резидента стал играть большую роль. В НК РФ включены положения о контролируемой иностранной компании, о фактическом получателе дохода…

Совершенно верно. С 2015 года к доходам, полученным от источников за пределами Российской Федерации, отнесены суммы прибыли контролируемой иностранной компании. Это стало доходом для налоговых резидентов РФ, признаваемых в соответствии с НК РФ контролирующими лицами этой компании (пп. 8 пункта 3 статьи 208 НК РФ).

При выплате доходов иностранной компании от источников в РФ она может указать, что фактический получатель дохода (бенефициар) – это физическое лицо – налоговый резидент РФ. В этом случае налогообложение выплачиваемого дохода производится согласно части второй НК РФ (статья 7 НК РФ).

Реализация названных положений НК РФ потребует от налоговых резидентов РФ представления налоговых деклараций и уплаты налога с причитающихся им доходов.

Как подтвердить российское налоговое резидентство для зачета иностранных налогов?

Для целей применения соглашений об избежании двойного налогообложения, в том числе уплаты на территории Российской Федерации налогов, предусмотренных указанными соглашениями, физическое лицо может получить подтверждение налогового резидентства РФ. Для подтверждения фактического статуса налогового резидента Российской Федерации следует обратиться в Межрегиональную инспекцию ФНС по централизованной обработке данных.

Чтобы правильно рассчитать НДФЛ, человек должен определить свой налоговый статус: кем он является – резидентом или нерезидентом России.

Это связано с тем, что для этих категорий предусмотрены:

- разные перечни доходов, с которых нужно платить налог (ст. 209 НК РФ);

- разные ставки налога (ст. 224 НК РФ).

Кроме того, резидент вправе получить налоговые вычеты по НДФЛ, а нерезидент – нет (п. 3 и 4 ст. 210 НК РФ).

Большинство граждан России являются налоговыми резидентами. Если человек часто выезжает за границу (либо приехал в Россию недавно), он может быть нерезидентом.

Определение статуса

Статус получателя дохода определяется по количеству календарных дней, которые человек фактически находился на территории России в течение 12 следующих подряд месяцев.

Налоговый резидент РФ – это человек, который находился на территории России не менее 183 дней в течение 12 следующих подряд месяцев.

Налоговый нерезидент – это человек, который находился в России менее 183 дней в течение 12 следующих подряд месяцев.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ.

Исключение предусмотрено только для:

- российских военных, служащих за границей;

- сотрудников органов государственной власти и органов местного самоуправления, командированных на работу за пределы РФ.

Такие граждане признаются резидентами независимо от того, сколько времени они проводят в России. Об этом сказано в пункте 3 статьи 207 Налогового кодекса РФ.

Кроме того, иной порядок установления резидентства могут содержать соглашения об устранении двойного налогообложения, подписанные Россией с другими государствами.

Дата отсчета

Если НДФЛ удерживает и перечисляет в бюджет налоговый агент, то датой, с которой нужно вести обратный отсчет 12-месячного периода, будет дата выплаты дохода. Такой вывод подтверждают положения пункта 2 статьи 207, статьи 223 и пункта 4 статьи 226 Налогового кодекса РФ. Аналогичная точка зрения высказана в письмах Минфина России от 25 мая 2011 г. № 03-04-06/6-122, от 19 марта 2007 г. № 03-04-06-01/74.

Если НДФЛ со своего дохода человек платит сам, то датой обратного отсчета является 1 января года, следующего за годом, в котором получен доход. В этом случае 12-месячный период равен календарному году, в котором человек получил доход. То есть определять налоговый статус для расчета обязательств по НДФЛ нужно по итогам этого года. Такой вывод подтверждают положения пункта 2 статьи 207, статей 216 и 228 Налогового кодекса РФ, письмо Минфина России от 25 апреля 2011 г. № 03-04-05/6-293.

Расчет времени пребывания в России

Период пребывания в Российской Федерации (менее или более 183 дней) отсчитывается со дня прибытия (въезда) в Россию по день отъезда (выезда) из нее включительно. Такой порядок расчета подтверждают контролирующие ведомства (письма Минфина России от 21 марта 2011 г. № 03-04-05/6-157, ФНС России от 24 апреля 2015 г. № ОА-3-17/1702).

Если человек выезжает за границу, то до его возвращения отсчет 183 дней прерывается.

Исключения составляют только зарубежные поездки для краткосрочного (менее шести месяцев) лечения или обучения. Продолжительность таких поездок включается в расчет 183 дней, которые необходимы для получения статуса резидента.

Об этом сказано в пункте 2 статьи 207 Налогового кодекса РФ.

Цель поездки, дни которой включаются в расчет 183 дней, необходимо подтвердить документально.

Ситуация: на основании каких документов можно установить время пребывания в России, чтобы определить свой налоговый статус (резидент или нерезидент) в целях расчета НДФЛ?

В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Следовательно, это могут быть любые документы, подтверждающие факт нахождения человека в стране. Так, даты въезда в Российскую Федерацию и выезда из нее можно установить по отметкам российской пограничной службы:

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д.

Отметки, сделанные в документах пограничными службами иностранных государств (в т. ч. государств – участников Таможенного союза), при определении налогового статуса не учитываются: они не могут подтверждать продолжительность пребывания человека на территории России (письмо Минфина России от 26 апреля 2012 г. № 03-04-05/6-557).

Если отметка в паспорте отсутствует (например, человек приехал с Украины или из Республики Беларусь), то в качестве доказательства пребывания в России можно использовать другие документы. Например, квитанции о проживании в гостинице, а для работающих граждан – табели учета рабочего времени или справки с места работы, выданные на основании данных табелей. Для граждан, обучающихся в России, такими документами могут быть справки с места учебы, которые подтверждают фактическое посещение учебного заведения в соответствующем периоде. Следует отметить, что документы с отметкой о регистрации по местожительству не могут использоваться в качестве подтверждения налогового статуса – сами по себе они не позволяют установить фактическую продолжительность пребывания в России. Аналогичные разъяснения содержатся в письмах Минфина России от 13 января 2015 г. № 03-04-05/69536, от 27 июня 2012 г. № 03-04-05/6-782, ФНС России от 25 мая 2011 г. № АС-3-3/1855.

Ситуация: как при определении налогового статуса (резидент или нерезидент) для целей расчета НДФЛ учесть дни нахождения в загранкомандировках и отпусках за рубежом?

Когда человек выезжает за границу, он покидает территорию России.

При определении налогового статуса (лицо нерезидент или резидент) учитываются только дни фактического пребывания человека в РФ.

Если в течение 12 следующих подряд месяцев человек находился в России 183 календарных дня и более, он признается налоговым резидентом.

Если в течение 12 следующих подряд месяцев человек находился в России менее 183 календарных дней, он является налоговым нерезидентом.

Об этом сказано в пункте 2 статьи 207 Налогового кодекса РФ.

Если человек выезжает за границу, то пока он не вернется, отсчет 183 дней прерывается. Исключения составляют только зарубежные поездки для краткосрочного (менее шести месяцев) лечения или обучения.

Во всех остальных случаях (в т. ч. при нахождении в загранкомандировке или отпуске за рубежом) период нахождения за границей не включается в число дней пребывания на территории России.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ. Подтверждает данный вывод и Минфин России в письме от 26 июля 2007 г. № 03-04-06-01/268.

Пример определения налогового статуса человека (резидент или нерезидент) для целей НДФЛ. В течение года человек неоднократно ездил в загранкомандировки по работе

Работа гражданина Молдавии А.С. Кондратьева связана с командировками. В течение 2015 года (365 дней) его три раза направляли в загранкомандировки сроком на 100, 20 и 40 дней (исключая день выезда из России и возвращения в Россию). Всего продолжительность служебных загранкомандировок составила 160 дней.

Кроме того, Кондратьев выезжал в отпуск за границу на 24 дня (исключая день выезда из России и возвращения в Россию).

В общей сложности за последние 12 месяцев Кондратьев провел:

- за границей – 184 дня (160 дн. + 24 дн.);

- на территории России 181 день (365 дн. – 184 дн.), то есть менее 183 дней.

Кондратьев признается налоговым нерезидентом.

Ситуация: прерывается ли 12-месячный период при определении налогового статуса иностранца, который в связи с окончанием срока разрешения на пребывание в России выезжает из страны? В следующем году он вновь въезжает в РФ.

Нет, не прерывается.

Законодательством установлен единый порядок, по которому определяется налоговый статус человека при расчете НДФЛ для недезидентов.

Если в течение 12 следующих подряд месяцев человек находился в России 183 календарных дня и более, он признается налоговым резидентом.

Если в течение 12 следующих подряд месяцев человек находился в России менее 183 календарных дней, он является налоговым нерезидентом.

Это следует из положений пункта 2 статьи 207 Налогового кодекса РФ. Аналогичная точка зрения отражена в письме Минфина России от 5 мая 2008 г. № 03-04-06-01/115.

Использование именно 12-месячного периода для определения налогового статуса плательщика НДФЛ обязательно. При этом если НДФЛ со своего дохода человек платит самостоятельно, то 12-месячный период равен календарному году, в котором получен доход (п. 2 ст. 207, ст. 216 и 228 НК РФ). Прерывание данного срока законодательством не предусмотрено (в т. ч. по причинам, например, расторжения или повторного заключения трудового договора, выезда и обратного въезда на территорию России). В то же время количество дней пребывания человека в России (менее или более 183 дней) в течение 12-месячного периода прерываться может. Это подтверждают положения пункта 2 статьи 207 Налогового кодекса РФ.

Если человек выезжал за границу для лечения или обучения (на срок не более шести месяцев), то 12-месячный период не прерывается. Продолжительность поездок включается в расчет 183 дней (п. 2 ст. 207 НК РФ). При этом цель поездки необходимо подтвердить документально (например, при прохождении лечения – договором с медицинским учреждением, справкой с указанием времени его проведения и копией паспорта с отметкой пограничного контроля) (письмо Минфина России от 26 июня 2008 г. № 03-04-06-01/182).

Если человек покидал РФ по другим причинам (в т. ч. в связи с переоформлением миграционных документов, прекращением трудового договора), то 12-месячный период, по которому определяется налоговый статус человека, также не прерывается. Однако дни пребывания за границей из расчета 183 дней нужно исключить (письмо Минфина России от 26 мая 2011 г. № 03-04-06/6-123).

Документы, подтверждающие краткосрочное пребывание за рубежом

К документам, подтверждающим нахождение человека за пределами России для краткосрочного лечения или обучения, можно отнести:

- договоры с медицинскими (образовательными) учреждениями на лечение (обучение);

- справки, выданные медицинскими (образовательными) учреждениями, свидетельствующие о проведении лечения (прохождении обучения) с указанием его времени;

- копии страниц паспорта со специальными визами и отметками пограничного контроля о пересечении границы.

При этом ограничений по возрасту, видам учебных заведений и изучаемых дисциплин, лечебных учреждений и заболеваний, перечню стран, в которых проходит обучение или лечение, нет.

Выезд за рубеж имеет значение только для подсчета количества дней пребывания в России (менее или более 183 дней). Он не прерывает течение 12-месячного периода.

Такой порядок следует из пункта 2 статьи 207 Налогового кодекса РФ.

Возможно, что в течение года (например, за семь месяцев) количество дней пребывания человека в России достигнет 183 дней. В этом случае он становится резидентом. И этот статус до конца года измениться уже не может. Это подтверждают письма Минфина России от 29 марта 2007 г. № 03-04-06-01/94 и от 29 марта 2007 г. № 03-04-06-01/95.

Пример определения налогового статуса человека (резидент или нерезидент) в целях НДФЛ

В июне 2014 года А.В. Львов получил доход от продажи автомобиля.

НДФЛ с полученной суммы Львов должен рассчитать и перечислить в бюджет самостоятельно (подп. 2 п. 1 ст. 228 НК РФ).

Чтобы узнать, какую ставку взять для расчета НДФЛ, Львов должен определить свой налоговый статус (резидент или нерезидент).

Налоговым периодом по НДФЛ является год (ст. 216 НК РФ). Рассчитать и перечислить налог в бюджет Львов должен по его итогам – когда год закончится (п. 4 ст. 228 НК РФ). Поэтому свой налоговый статус Львов определил по состоянию на 1 января 2015 года (когда закончился 2014 год, в котором он получил доход от продажи автомобиля).

12 месяцев, которые предшествуют этой дате, – это период с 1 января по 31 декабря 2014 года (365 дней).

За этот период Львов покидал Россию только один раз – на 28 дней во время отпуска (исключая день выезда из России и возвращения в Россию). На это время не прерывается течение 12-месячного периода, за который Львов должен определить свое время нахождения в России (более или менее 183 дней). Однако 28 дней, которые Львов отдыхал за рубежом, в расчет времени нахождения в России (более или менее 183 дней) не включаются.

Таким образом, за 12 следующих подряд месяцев 2014 года Львов провел в РФ:

365 дн. – 28 дн. = 337 дн.

Так как Львов провел в России более 183 дней (337 дн. > 183 дн.) за 12 следующих подряд месяцев 2014 года, он является налоговым резидентом России.

Ситуация: подтверждает ли вид на жительство время фактического пребывания человека в России? Фактическое время пребывания в РФ необходимо рассчитать, чтобы определить налоговый статус человека (резидент или нерезидент) для целей расчета НДФЛ

Нет, не подтверждает.

В законодательстве нет перечня документов, по которым можно установить количество дней нахождения в России для определения налогового статуса. Это могут быть любые документы, подтверждающие факт нахождения человека в стране. Так, даты въезда в Россию и выезда из нее можно установить по отметкам:

- в загранпаспорте;

- в дипломатическом паспорте;

- в служебном паспорте;

- в паспорте моряка (удостоверении личности моряка);

- в миграционной карте;

- в проездном документе беженца и т. д.

Если отметка в паспорте отсутствует (например, человек приехал из Украины или Республики Беларусь), то доказательством пребывания в России могут быть другие документы. Например, документы о регистрации по местопребыванию, квитанции о проживании в гостинице. Для работающих людей – табели учета рабочего времени или справки с места работы, выданные на основании данных табелей. Для учащихся – справка с места учебы, которая подтверждает фактическое посещение учебного заведения.

Это следует из писем Минфина России от 13 января 2015 г. № 03-04-05/69536, ФНС России от 25 мая 2011 г. № АС-3-3/1855.

Вид на жительство подтверждает только право иностранного гражданина (лица без гражданства) на постоянное проживание в России, а также на свободный въезд в Россию и выезд из страны. Для лиц без гражданства вид на жительство также является документом, удостоверяющим личность. Об этом сказано в пункте 1 статьи 2 Закона от 25 июля 2002 г. № 115-ФЗ.

Таким образом, вид на жительство подтверждает право гражданина на проживание в Российской Федерации (удостоверяет его личность), но не является документом, подтверждающим фактическое время нахождения человека на территории страны.

Налоговый статус работника

Налоговый резидент в целях уплаты налогов это человек, находящийся в России больше 183 дней в течение 12 следующих подряд месяцев. Соответственно, граждане, которые находятся в России меньше 183 календарных дней в течение 12 следующих подряд месяцев, считаются налоговыми нерезидентами.

Даже несмотря на то, что гражданин России изначально считается налоговым резидентом, при определении резидентства гражданство человека значения не имеет (письмо Минфина России от 19 марта 2012 г. № 03-04-05/6-318). Гражданин России может быть налоговым нерезидентом, а иностранец – резидентом. Причем налоговый статус может меняться в течение налогового периода неоднократно.

Утратить статус налогового резидента работник может, если он был в длительной зарубежной командировке. Поэтому в интересах работодателя проверять статус любого человека при приеме на работу, даже если это гражданин России.

Как установить 12-месячный период

12 следующих подряд месяцев, необходимые для установления налогового статуса человека, — это не календарный год с 1 января по 31 декабря. Этот период может начаться в одном налоговом периоде, а продолжиться в другом. Так, если налоговый статус определяется на 30 августа 2019 года, то 12-месячный период начинается 30 августа 2018 года, а заканчивается 29 августа 2019 года.

В течение календарного года организация должна контролировать налоговый статус работников. При выплате зарплаты – на каждую дату ее начисления, то есть, в последний день календарного месяца. На день выплаты доходов – по другим видам доходов, например, по отпускным.

Как посчитать 183 дня

Число дней пребывания работника в РФ определяют суммированием всех календарных дней, в которых он находился в России в течение этого периода. При их подсчете учитывают дни — календарные даты въезда и выезда, поскольку в эти дни человек фактически находится на территории России.

183 дня не должны течь непрерывно (письмо ФНС России от 30 августа 2012 г. № ОА-3-13/3157@). Они могут прерываться на периоды отпусков, командировок и др.

При подсчете 183 дней нахождения в России в их количество не включают время пребывания за границей, кроме краткосрочных (менее шести месяцев) выездов для лечения и обучения – они включаются. Обязательное условие: сразу после окончания обучения или лечения работник должен вернуться в РФ.

Но если по договору с иностранным образовательным учреждением обучение длится более шести месяцев, при подсчете дней нахождения человека в России весь период его обучения не учитывается (письмо Минфина России от 8 октября 2012 г. № 03-04-05/6-1155).

Все дни, когда человек лечился за рубежом или проходил обучение, должны быть подтверждены документально: копиями паспортов с отметками пограничного контроля, договорами с медицинскими или образовательными организациями либо справками от них. В справках должно быть указано время лечения или обучения.

Важным условием для того, чтобы периоды краткосрочного лечения или обучения были засчитаны в период нахождения человека на территории РФ, является цель поездки. Если он выезжал за рубеж с иной целью, но, находясь за границей, прошел лечение или обучение, эти дни включить в период, подтверждающий резидентство, не получится (письмо Минфина России от 26 сентября 2012 г. № 03-04-05/6-1128).

Какими документами подтвердить резидентство

Время пребывания в России можно подтвердить документом, удостоверяющим личность, с отметками пограничного контроля о въезде-выезде.

Иногда при пересечении границы такие отметки не ставятся, например, на границе с Белоруссией, Казахстаном, или Арменией согласно положениям Договора о ЕАЭС от 29 мая 2014 года. В этом случае подтверждающими документами могут быть авиа- и железнодорожные билеты, квитанции из гостиниц.

Кроме того, время пребывания в России можно подтвердить договорами, справками с места работы от предыдущих работодателей, выписками из табелей учета рабочего времени, приказами о командировках, путевыми листами, данными миграционных карт, документами о регистрации по месту жительства и др. Такие рекомендации дала ФНС России в письме от 10 июня 2015 года № ОА-3-17/2276@.

Обратите внимание

С 1 июля 2017 года по заявлению гражданина налоговая инспекция обязана выдать ему или его представителю документ, подтверждающий статус налогового резидента РФ (пп. 16 п. 1 ст. 32 НК РФ).

Читайте в бераторе

Как посчитать НДФЛ в связи с изменением резидентства

![]()

|

Бератор нового поколения То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения. Подключить бератор |

|

Москва. 27 января. INTERFAX.RU — Минфин РФ подготовил и направил на согласование в ведомства законопроект о снижении ставки НДФЛ на доходы от трудовой деятельности нерезидентов до 13% с 30%. Соответствующее поручение дал в октябре 2019 года Дмитрий Медведев, занимавший тогда пост премьер-министра РФ.

Поправки вносятся в 224-ю статью Налогового кодекса РФ. В соответствии с законопроектом, с текстом которого ознакомился «Интерфакс», из статьи, определяющей ставки НДФЛ для нерезидентов, предлагается убрать пункты о доходах нерезидентов, в отношении которых применяется сейчас ставка 13% (доходы от трудовой деятельности по найму на основании патента, высококвалифицированных специалистов, участников госпрограммы по содействию переселению соотечественников из-за рубежа, членов экипажей судов под флагом РФ, беженцев), заменив их пунктом «от осуществления трудовой деятельности, в отношении которых налоговая ставка устанавливается в размере 13%».

Таким образом, ставка 13% в отношении доходов от трудовой деятельности нерезидентов устанавливается вне зависимости от категории налогоплательщиков.

В результате такого изменения выпадающие доходы по НДФЛ могут составить порядка 3,8 млрд рублей.

В случае принятия закон вступит в силу через месяц после официального опубликования, но не ранее начала очередного налогового периода по НДФЛ, который составляет один год. То есть новая ставка начнет действовать не ранее 2021 года.

Медведев поручал подготовить законопроект, который уравняет ставку НДФЛ для налоговых нерезидентов со ставкой для граждан РФ на уровне 13%, к 12 марта 2020 года.

В октябре прошлого года стало известно, что чиновники хотят вернуть в Россию крупных предпринимателей, которые после принятия законодательства о контролируемых иностранных компаниях предпочли отказаться от статуса налоговых резидентов РФ и проводить большую часть года за рубежом (более 183 дней).