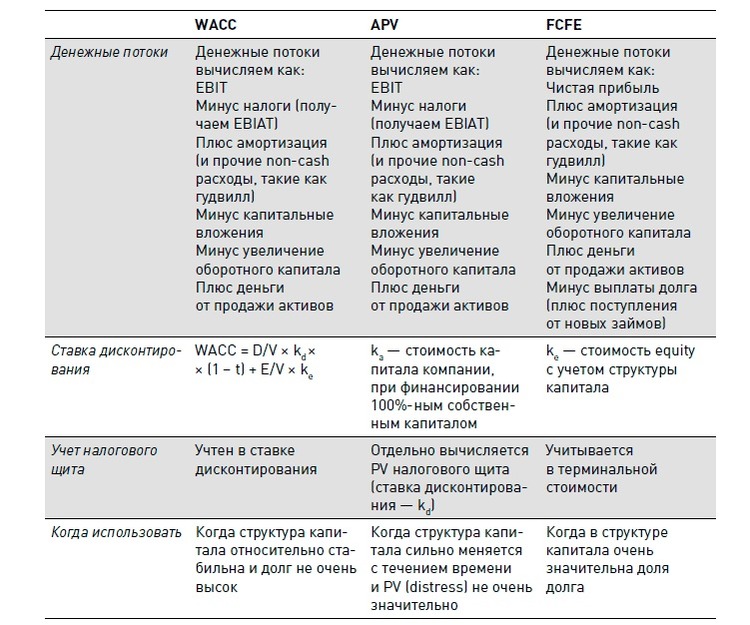

Налоговый щит

Содержание

В чем состоит сущность метода

Выбирая из некоторого числа проектов, инвестор должен иметь понятие об их потенциальном (ориентировочном) уровне доходности. В зависимости от этого обладатель денег может принять решение об объеме инвестирования или очередности реализации нескольких рассматриваемых инициатив. Учитывая взаимосвязь уровня прибыли и степени риска, следует всегда делать вложения в проект с максимальной доходностью. А уровень необходимой прибыли напрямую связан со стоимостью активов. Теперь ответим на вопрос: что такое WACC и как рассчитать этот показатель?

Выбирая из некоторого числа проектов, инвестор должен иметь понятие об их потенциальном (ориентировочном) уровне доходности. В зависимости от этого обладатель денег может принять решение об объеме инвестирования или очередности реализации нескольких рассматриваемых инициатив. Учитывая взаимосвязь уровня прибыли и степени риска, следует всегда делать вложения в проект с максимальной доходностью. А уровень необходимой прибыли напрямую связан со стоимостью активов. Теперь ответим на вопрос: что такое WACC и как рассчитать этот показатель?

Метод Weighted average cost of capital (WACC) представляет собой стоимость капитала средневзвешенную.

Этот критерий применяется для оценки целесообразности инвестирования средств в проекты и ценные бумаги, а также для приведения предполагаемых доходов от вложений и вычисления стоимости активов фирмы.

Обычно при нахождении показателя исходят из того, что акционерный капитал (АК) фирмы состоит из трех составляющих:

- кредитных средств;

- АК обычного;

- АК привилегированного.

Стоимость капитала средневзвешенная показывает минимальный возврат денег компании на инвестированные в ее деятельность средства (рентабельность), т.е. такая доходность позволит покрыть затраты на привлечение денег со стороны. Другими словами, это показатель общей ценности средств компании, рассчитанный как совокупность доходности заемного и собственного капитала, которые взвешены в общей структуре по их удельному весу (доле).

Суть критерия заключается в том, что компания может принимать какие угодно инвестиционные решения, если их рентабельность выше значения WACC на текущий момент. Иногда этот показатель называют альтернативной стоимостью, то есть тот минимальный уровень доходности, который можно получить, не инвестируя в новую инициативу, а вложив деньги в другой уже существующий проект.

Формула и примеры расчета критерия

В разных учебниках и интернет источниках формула расчета показателя выглядит по-разному. Это зависит от ряда факторов, в частности, производится расчет на посленалоговой или доналоговой основе. Кроме того, на методологию расчета может оказывать налоговая политика и законодательные требования государства, что выражается, как правило, в применении дополнительных показателей или коэффициентов.

Простейшая формула расчета WACC, когда фирма финансируется исключительно из своих и заемных денег, выглядит таким образом:

WACC = Ws * Ks + Wd * Kd

где:

- Ws и Wd – это части заемного (d) и собственного (s) капитала по балансу, указывается в процентах или долях единицы, при этом сумма данных величин всегда равна единице;

- Ks и Kd – стоимость соответствующих видов привлечения денег в процентах (ставка).

Здесь найти искомый показатель достаточно просто. Рассмотрим пример. Необходимо определить величину WACC для компании, которая привлекла для внедрения инвестиционного проекта финансирование из трех различных источников в общей сумме 2 миллиона рублей на разных условиях:

- 500 тыс. руб. (доля 25%) – под 10% годовых;

- 500 тыс. руб. (доля 25%) – под 15%;

- 1 млн. руб. (доля 50%) – под 20%.

Используя формулу, сможем посчитать величину показателя. В данном случае она составит:

WACC = 25% * 0,10 + 25% * 0,15 + 50% * 0,20 = 16,25 %

Однако следует учесть, что отдельные виды выплат, например, регулярные платежи по взятым кредитам, в соответствии с нормами законодательства могут не подлежать налогообложению. Это называется «налоговый щит» (от английского tax shield), такая переменная дополнительно вводится в формулу:

WACC = Ws * Ks + Wd * Kd * (1 — T)

где T – размер ставки налога на прибыль (обычно показан как доля от единицы).

При этом на собственные источники средств налоговый щит не распространяется, а на заемные – распространяется. В российских реалиях показатель (1 — T) будет составлять 0,8, поскольку налог на прибыль установлен на отметке 20%.

Решим задачу с применением налогового щита. Те же 2 миллиона инвестированных в производство денег распределены следующим образом:

Применив в формуле налоговый щит к заемному капиталу (2 потока), получаем такой расчет:

WACC = (1 – 0,20) * (25% * 0,15 + 25% *0,20) + 50% * 0,10 = 0,8 (3,75 + 5) + 5 =12,0 %.

Как видим, эффект щита налогового уменьшает размер капитала средневзвешенного.

Иногда формула может принимать более сложный вид. Вот пример, где более глубоко раскрывается структура капитала фирмы:

где:

- Wd – вес удельный долгового капитала;

- Kd – стоимость долгового капитала;

- Wps – вес удельный капитала, который сформирован за счет акций привилегированных;

- Kps – стоимость акций привилегированных;

- Wce – вес удельный акционерного капитала обыкновенного;

- Kce – стоимость акционерного капитала обыкновенного.

- T – налог на прибыль (процентная ставка).

При этом совокупность долей всех учтенных элементов равна единице (Wps + Wd + Wce = 1). Эмиссия акций и нераспределенная прибыль – составные части акционерного капитала обыкновенного. Нередко вычисления такого рода производят в табличной форме, что более удобно и наглядно.

Каким образом рассчитываются составные части формулы

Чтобы корректно рассчитать показатель, используя метод WACC, необходимо уметь находить значение элементов, используемых в формуле.

Весь капитал компании состоит из двух частей: своего и долгового. Найти долю каждого из них можно, применяя правила обычной арифметики. Если общий совокупный капитал обозначить как Wo, то:

- доля долгового рассчитывается как Wd / Wo;

- доля собственного, как Ws / Wo.

Получившийся результат пишут, как долю единицы.

Однако для того, чтобы провести эти нехитрые вычисления, необходимо владеть информацией о стоимости каждого вида капитала в денежном выражении. Для этого можно использовать его стоимость рыночную или балансовую.

Западные специалисты рекомендуют пользоваться показателями рыночной стоимости как более объективными. Однако этот метод актуален только для фирм, акции которых торгуются на фондовом рынке:

- Стоимость рыночная своего капитала публичной компании определяется как произведение цены рыночная обычной акции и их количества, находящегося в обращении. При этом в цене акции уже учтена нераспределенная прибыль, поэтому отдельно ее вычислять нет необходимости.

- Стоимость капитала заемного высчитывается по той же схеме, что и собственного, если речь идет об облигациях (цена множится на количество). Не обращающиеся на рынке обязательства требуют расчета амортизированной стоимости.

Когда речь идет о фирме, не выходящей на финансовые рынки, то эти показатели следует определять по балансовой стоимости, взятой из бухгалтерского отчета.

Что касается процентной ставки заемных денег, то при наличии одного источника ее величина определяется на основании процента, указанного в договоре. Если источников несколько, и условия привлечения средств разные, то тогда целесообразно провести расчет средневзвешенной ставки по всем имеющимся долговым обязательствам.

Стоимость своего капитала оценить значительно труднее. Известен ряд способов это сделать, наиболее распространен метод CAPM, который описывается такой формулой:

Re = Rf + β * (Rm – Rf),

где:

- Re (Ks применительно к нашему случаю) – ставка (требуемая) дохода на свой капитал;

- Rm – ставка дохода среднерыночная;

- Rf – ставка дохода безрисковая;

- (Rm – Rf) – рисковая премия среднерыночная;

- β – коэффициент, указывающий на систематический риск.

Подробно останавливаться на этом не будем, поскольку метод CAPM сам по себе есть отдельной темой для изучения. Скажем только, что за величину безрисковой ставки в основном берут процент по государственным облигациям, среднерыночный риск вычисляют, суммируя все основные опасности, грозящие проекту, а коэффициент β – это соотношение доходности избранного актива с доходностью общей фондового рынка.

Налоговый щит — эффект, возникающий при реструктуризации капитала компании. Заключается в том, что сумма корпоративного налога, которым облагается собственный капитал, снижается за счет роста доли заёмного капитала. Налоговые щиты — планируемые экономии на налоговых выплатах. В финансовом менеджменте, например, при планировании лизинга используют налоговые щиты: амортизации, процентов по кредитам и арендной платы.

Другими словами, налоговый щит — уменьшение размера налоговых обязательств компании, вызванное увеличением затрат, подлежащих вычету из облагаемого дохода (амортизационных отчислений и процентных платежей). Размер налогового щита равен ставке налога, умноженной на прирост таких затрат.

Стоимость собственного капитала. Сущность, влияющие факторы, расчет, интерпретация результата.

Собственный капитал предприятия представляет собой стоимость (денежную оценку) имущества предприятия, полностью находящегося в его собственности. В учете величина собственного капитала исчисляется как разность между стоимостью всего имущества по балансу, или активами, включая суммы, невостребованные с различных должников предприятия, и всеми обязательствами предприятия в данный момент времени.

Стоимость собственного капитала — представляет собой минимально приемлемую доходность для инвесторов.

Таким образом, задача оценки стоимости собственного капитала заключается в оценке ожидаемой доходности со стороны собственников или потенциальных инвесторов.

Влияющие факторы:

-

фактор возрастания реинвестируемой прибыли, который в свою очередь зависит от формирования массы валовой прибыли и ее базового компонента — предпринимательского дохода и решения финансового менеджера о распределении валовой прибыли и расширении ее инвестируемой части;

-

фактор роста объема производства и реализации продукции, работ и услуг, который сам по себе (при прочих равных условиях) обеспечивает еще более значительный рост прибыли за счет относительной экономии на условно-постоянных элементах себестоимости;

-

фактор риска и фактор времени: чем меньше риск, тем больше привлекательность для внешних инвесторов для долгосрочных инвестиций.

Существует несколько подходов к решению данной задачи, из которых наиболее распространенные: модель Гордона (метод дисконтированных дивидендов, модель дивидендов с постоянным ростом и т.п.); модель оценки стоимости финансовых активов (CAPM); оценка, базирующаяся на доходности облигаций данной компании; использование коэффициента «цена/прибыль” (P/Eratio). Выбор метода оценки зависит от имеющихся данных и степени их достоверности.

Оценка стоимости собственного капитала (ССК):

1.Методом дивидендов. Цена собственного капитала (ЦСК) определяется текущей стоимостью дивидендов. Норма дивидендов ЦСК:

k =Д(прогнозируемая стоимость дивидендов)/ Р(рыночная стоимость акций)

2.Метод доходов. Вся полученная прибыль распределяется между собственниками.

Цск = Чистая прибыль / собственный капитал

3.Метод оценки долгосрочных активов (CAPM)

![]() , где

, где

Rf – безрисковая ставка доходности

b – бета коэффициент (систематический риск)

ERP – премия за риск инвестирования в акционерный капитал

Использование данной модели наиболее распространено в условиях стабильной рыночной экономики при наличии достаточно большого числа данных, характеризующих прибыльность работы предприятия.

4. Метод ценообразования долгосрочных активов:

СКК = СДб + β × (СДр – СДб),

где (СДр – СДб) – премия за риск, % в год;

СДб – безрисковая ставка доходности, % в год;

СДр – рыночная доходность собственного капитала, % в год;

β – бета-коэффициент, характеризующий риск инвестиций в компанию, ед.

Оценка ССК имеет следующие особенности:

1. Сумма дивидендов входит в состав налогооблагаемой базы, что повышает стоимость СК по сравнению с заемным

2.Существует необходимость постоянной корректировки объема СК, зафиксированного в бух. балансе, если СК привлекается дополнительно (учитывается моральный износ)

3.Привлечение Ск не связано с обратным денежным потоком как при заемном капитале => привлечение СК выгоднее.

4.Привлечение СК связано с более высоким финансовым риском для инвесторов, т.к. цена акции на фондовом рынке может меняться (ставка банковского депозита не изменяется).

Оглавление…

6.2. Определение цены заемного капитала

В общем случае цена капитала – это полная доходность соответствующего финансового инструмента. В реальности цена, которую платит предприятие за привлекаемый капитал, может не совпадать с величиной доходности, получаемой инвестором. С одной стороны, у покупателя капитала возникают дополнительные расходы по привлечению ресурсов (эмиссионные издержки, комиссионные брокерам и банкам и т.п.), которые увеличивают цену этих ресурсов. С другой – издержки эмитента по выплате доходов инвесторам в некоторых случаях исключаются из суммы налогооблагаемой прибыли. Поэтому фактическая цена капитала для предприятия может оказаться ниже доходности, выплачиваемой инвесторам. Рассмотрим, как учитываются эти факторы при оценке заемного капитала.

Для привлечения долгосрочного заемного капитала предприятия эмитируют облигации. Ценой такого капитала для предприятий является полная доходность облигаций с учетом дополнительных расходов эмитента по размещению своих обязательств. Иными словами, процедура определения цены заемного капитала в основном идентична методике расчета полной доходности облигаций, рассмотренной в параграфе 5.3 настоящего пособия. Различия заключаются в необходимости учета дополнительных эмиссионных издержек. Еще одна особенность оценки заемного капитала состоит в том, что предприятие-эмитент имеет право относить сумму доходов, выплачиваемых по облигациям, на себестоимость своей продукции (услуг), уменьшая тем самым базу обложения налогом на прибыль. Возникающий при этом эффект «налогового щита” снижает цену капитала для эмитента. Для количественного измерения величины данного эффекта полную доходность облигации умножают на выражение (1 – t), где t – ставка налога на прибыль.

Таким образом, определение цены заемного капитала производится в два этапа: сначала рассчитывается полная доходность облигации (с учетом расходов по эмиссии), а затем полученный результат корректируется на величину влияния эффекта налогового щита. Например, предприятие планирует разместить трехлетние купонные безотзывные облигации номиналом 5 тыс. рублей. Купонная ставка составит 20% годовых с выплатой 2 раза в год. Размещение облигаций предполагается произвести по курсу 97% от номинала, расходы на эмиссию составят 3% от фактически вырученной суммы. Все поступления от продажи облигаций предприятие получит до начала 1-го года (нулевой период); все выплаты по облигациям будут производиться в конце каждого полугодия. Прогнозный денежный поток от данной финансовой операции (в расчете на 1 облигацию) будет иметь следующий вид (табл. 6.2.1). Величина притока в 0-й период представляет собой курсовую стоимость облигации 4,85 тыс. рублей (5 * 0,97), уменьшенную на сумму расходов по эмиссии 0,15 тыс. рублей (4,85 * 0,03).

Таблица 6.2.1

Денежный поток от размещения 3-летнего облигационного займа, тыс. руб.

|

0 период |

1 год |

2 год |

3 год |

|||

|

30 июня |

31 декабря |

30 июня |

31 декабря |

30 июня |

31 декабря |

|

|

+4,7 |

-0,5 |

-0,5 |

-0,5 |

-0,5 |

-0,5 |

-5,5 |

Для нахождения полной доходности данной финансовой операции применим формулу (5.2.2):

![]()

Решив полученное уравнение относительно YTM, получим полную доходность к погашению займа 24,177%. Если предприятие уплачивает налог на прибыль по ставке 30%, то цена капитала с учетом налоговой защиты (Kd) будет равна:

Kd = 0,24177 * (1 – 0,3) = 16,924%

Таким образом, предприятие сможет привлечь долгосрочный заемный капитал по цене 16,924% годовых. Вычисление YTM требует использования компьютера или специальных таблиц – книг доходности. Однако, для нахождения приближенной величины полной доходности можно воспользоваться упрощенной формулой (5.2.3). В качестве параметра CF в этом выражении указывается сумма годового купона (1 тыс. руб. в нашем примере), буквой N обозначается номинал облигации (5 тыс. руб.), а буквой P – ее продажная цена, уменьшенная на сумму расходов по размещению (4,7 тыс. руб.). Переменная n означает срок облигации (в нашем примере 3 года). Подставив эти значения в формулу (5.2.3), получим:

Расхождение в 1,5 процентных пункта (24,177 – 22,68) является довольно значительным, но оно объясняется еще и тем, что при использовании приближенной формулы не была учтена фактическая периодичность выплаты купона (2 раза в год). Если бы по условию займа купонные выплаты производились только 1 раз в год (по 1 тыс. рублей), то YTM такого денежного потока составила бы 22,982%, то есть всего на 0,3 процентных пункта больше приближенного значения полной доходности (22,982 – 22,68). После налоговой корректировки это расхождение стало бы еще меньше:

(22,982 * 0,7) – (22,68 * 0,7) = 0,21 процентных пункта.

В параграфах 3.4 и 5.3 были рассмотрены различные виды облигаций, в том числе бескупонные, вечные, отзывные, конвертируемые. В реальности существует еще более широкое разнообразие инструментов долгового финансирования. Особенности этих инструментов влияют на способы расчета цены привлекаемого заемного капитала. Например для дисконтных облигаций (облигаций с нулевым купоном) следует использовать формулу расчета сложной эффективной процентной ставки (2.2.15), для вечных облигаций – формулу (5.3.3). Чтобы не запутаться в математических выражениях, надо хорошо усвоить простое правило: цена заемного капитала – это всегда полная доходность соответствующего финансового инструмента. В большинстве случае ее можно рассчитать как IRR денежного потока, порождаемого данным инструментом. Самое важное, правильно спрогнозировать денежный поток – определить размер и очередность каждой ожидаемой выплаты. Рассчитав внутреннюю норму доходности потока, надо не забыть скорректировать ее на величину эффекта налогового щита.

Предположим, что вместо эмиссии купонной облигации, предприятие предпочтет разместить дисконтный инструмент с таким же номиналом и на аналогичный срок. Первичная продажа облигаций будет производиться по курсу 60, а через три года предприятие вернет инвесторам номинальную стоимость облигаций. Расходы по эмиссии составят те же 3% от фактической выручки. То есть, в нулевом периоде предприятие получит 2,91 тыс. рублей (5 * 0,6 * 0,97), а в конце третьего года должно будет заплатить 5 тыс. рублей. Применив формулу (2.2.15), получим:

Но этот же самый результат можно получить, рассчитав полную доходность как IRR денежного потока (+2,91; 0; 0; -5):

![]()

И в этом случае YTM = 19,773%. С учетом налоговой защиты цена капитала составит:

Kd = 0,19773 * (1 – 0,3) = 13,841%

Вообще говоря, юридическая форма обязательств, возникающих у предприятия в процессе привлечения заемного капитала, имеет для него меньшее значение, чем структура денежных потоков, обусловленных данным процессом. Поэтому с финансовой точки зрения нет принципиальных различий между, например, эмиссией облигаций и получением долгосрочного банковского кредита. И в том, и в другом случае цена привлекаемого капитала будет определяться полной доходностью операции, которая, в свою очередь, целиком и полностью зависит от структуры соответствующего денежного потока. Предположим, что банк согласен выдать предприятию трехлетний кредит в сумме 4,7 млн. рублей. В течение его срока предприятие будет каждые 6 месяцев выплачивать банку проценты в сумме 500 тыс. рублей, а по окончании срока возвратит 5 млн. 500 тыс. рублей. Возникающий в результате этой операции денежный поток абсолютно идентичен графику, представленному в табл. 6.2.1, соответственно цена данного займа составит для предприятия те же самые 16,924%. Следовательно, для определения цены капитала, получаемого в форме долгосрочных банковских кредитов, должна применяться рассмотренная выше методика.

Например, предприятие получает в банке 10 млн. рублей на 1,5 года под номинальную ставку 22% годовых с ежемесячным реинвестированием начисленных процентов. По условиям кредитного договора уплата банку начисленных процентов должна производиться ежеквартально в течение всего срока ссуды. По окончании срока предприятие должно вернуть банку основную сумму долга. Таким образом, каждые три месяца предприятие должно будет выплачивать банку по 560,15 тыс. рублей (расчеты выполнены по формуле (2.2.13) с параметрами: P = 10000 тыс. руб., n = 0,25 года (1 квартал = 1/4 или 3/12 года), m = 12, j = 22%). Последняя выплата в конце срока составит 10560,15 тыс. рублей (10000 + 560,15). Полуторагодовой период включает в себя 6 кварталов, следовательно денежный поток по данной операции будет иметь вид: (+10000; -560,15; -560,15; -560,15; -560,15; -560,15; -10560,15). YTM этого потока найдем из формулы (5.2.2):

![]()

Она составит 24,36%. Так как проценты по банковскому кредиту включаются в состав себестоимости продукции, скорректируем полученный результат на эффект налогового щита:

Kd = 0,2436 * (1 – 0,3) = 17,052%

Цена заемного капитала составит в этом случае 17,052%.

Предположим теперь, что банк согласен на получение всей суммы начисленных процентов в конце срока ссуды, то есть он не настаивает на ежеквартальной выплате процентов. Сначала рассчитаем по формуле (2.2.13) наращенную сумму кредита к концу его срока:

Тогда денежный поток будет иметь вид (+10000; -13868,17). По формуле (2.2.15) находим, что его уравнивает эффективная процентная ставка 24,36%, то есть для предприятия этот вариант абсолютно равнозначен предыдущему и периодичность выплаты начисленных процентов не оказывает влияния на цену привлекаемого капитала. Точно такой же результат будет получен, если рассчитать сложную эффективную процентную ставку, эквивалентную номинальной ставке 22% годовых. По формуле (39) в табл. (2.2.3) получаем:

Следовательно, оба варианта погашения процентов по кредиту обусловливают одну и ту же цену заемного капитала: 24,36% или 17,052% с учетом налогообложения.

Версия для печати