Нбт коллекторы

Содержание

- Краткое описание: кто такой коллектор?

- Особенности профессии

- Плюсы и минусы профессии коллектора

- Важные личные качества

- Обучение на коллектора

- Место работы

- Визит коллекторов домой: закон или самоуправство?

- Что нужно знать для защиты прав

- Что делать если к вам домой пришли коллекторы?

- Что не стоит делать при встрече с коллектором

- Что делать и куда жаловаться в случае противоправных действий коллекторов

- Наша команда

Инстукция. Что делать, если коллекторы пришли домой

Дорогие друзья, здравствуйте! Сегодня я хотел бы поговорить на тему, что делать, если коллекторы или сотрудники банка пришли домой по вопросу взыскания долга. Хочу сразу отметить, что эта ситуация крайне редкая. Но, все-таки, такие ситуации бывают, и я считаю, что есть смысл об этом рассказать. Как говорится, предупрежден, значит вооружен.

Для начала нам с Вами надо разобраться, а какие юридические права у данного коллектора или сотрудника банка есть? Данный гражданин или группа лиц должны иметь непосредственное отношение к Вашему долгу, то есть быть сотрудниками кредитной организации или работать по договору или доверенности. Все их права ограничиваются предоставлением информации о Вашем долге, то есть они могут Вам устно рассказать или передать в письменном виде какое-либо сообщение из банка. На этом все их полномочия заканчиваются!!! Соответственно их желания проникнуть к Вам в жилище с целью осмотра имущества являются незаконными. Пройти к Вам в дом с целью осмотра Вашего имущества имеет право только судебный пристав и только на основании решения суда и после возбуждения исполнительного производства. И то приставы это делают крайне редко, а если Вы смотрите мои видео или читаете статьи на сайте, Вы прекрасно знаете, как обезопасить свое имущество и приход пристава будет, если он вообще конечно будет, первый и последний раз. Дальше, если коллекторы или сотрудники банка Вам начинают угрожать, неуважительно с Вами общаться, или, не дай Бог, применять к Вам физическую силу, незамедлительно вызывайте полицию, пишите заявление, и пусть на этих товарищей заводят уголовные дела. Поверьте, полиция будет на Вашей стороне, и то, что Вы не оплачиваете кредит, полиции будет все равно, а вот то, что Ваши оппоненты нарушают статьи уголовного кодекса, полицию более чем заинтересует. Также хочу отметить, что данная ситуация возможна, если еще не прошло четыре месяца с момента Вашей первой неоплаты, и Вы еще не написали заявление на отказ от взаимодействия с кредитором. Поскольку после написания данного заявления само появление коллекторов или сотрудников банка у Вас на пороге будет уже незаконно.

Итак, вроде мы с Вами чуть-чуть разобрались с правами коллекторов и сотрудников банка, теперь давайте разберемся, как нужно себя вести, если вдруг Ваша встреча состоится. Как правило, данные встречи происходят в двух местах: Вам звонят в квартиру или приходят на рабочее место. Если Вам позвонили в квартиру, диалог очень удобно вести через дверь, открывать ее не обязательно, если Вас просят что-то подписать, попросите оставить в почтовом ящике и скажите, что потом подпишете и отправите на их юридический адрес. Если к Вам пришли на работу, постарайтесь, чтобы общение происходило в присутствии Вашего напарника, а лучше юриста компании. На вопросы, почему Вы не оплачиваете кредит, отвечаете, что у Вас сейчас сложное материальное положение, но Вы кредит платить не отказываетесь, и, как только Ваша ситуация улучшится, Вы сразу же будете решать этот вопрос. Документы никакие сразу не подписывайте, скажите что нужно посоветоваться с юристом, потом я этот документ или подпишу или напишу возражения и направлю Вам на почту. Это убережет Вас от многих проблем. Даже если у Вас нет юриста, лучше изучать документы с холодной головой и без нервов. Это, кстати, касается вообще любых документов. Как мы уже знаем, что общаться с коллекторами или сотрудниками банка стоит только в том случае, если у Вас еще не прошло четыре месяца с момента первой неоплаты по кредиту и Вы еще не написали заявление на отказ от взаимодействия с кредитором. Если коллекторы пришли после написания данного заявления, Вы их максимально вежливо просите удалиться и не нарушать закон, если не помогает, вызываете полицию.

Надеюсь, в своей статье я максимально подробно рассказал, что делать, если к Вам пришли коллекторы, и Вы теперь будете знать свои права и уметь их защищать. У нас на сайте и на канале youtube много полезной информации для должников, добавляйте сайт в закладки и подписывайтесь на канал. Если Вам необходима наша юридическая защита, звоните, и мы поможем решить проблему с долгом, за очень приемлемые деньги.

В почтовом ящике обнаружила «новогоднее предложение» от коллекторов: вместо 214 тыс. рублей долга предлагают оплатить всего 32 тысячи. Выгодное предложение, подумает кто-то и будет не прав. «Наша Версия» попыталась разобраться в том, можно ли серьёзно относиться к предложениям коллекторских агентств и стоит ли вообще вступать в переговоры с вышибалами долгов.

Сюжет: Банки и финансовый кризис

Свежее разъяснение на официальном сайте Роскомнадзора напоминает гражданам о том, что телефонное общение с коллекторами – дело сугубо добровольное. Более того, «отсутствие волеизъявления должника или лиц, действующих в его интересах, делает осуществление таких телефонных звонков незаконными». Как отмечают в ведомстве, закон о взыскании долгов с физлиц (230-ФЗ) весьма недвусмысленно определяет, что должник – это лицо «имеющее просроченное денежное обязательство». А значит, что подписанное на этапе заключения с банком кредитного договора согласие на возможное взаимодействие с коллекторами, по сути, филькина грамота. Ведь подписывали-то вы это согласие, ещё будучи в статусе заёмщика, но не должника.

Правда, всё это теория – на практике отделаться от коллектора, конечно, не так просто. Но можно.

Долг договором красен

Первое и самое главное – выясните, кто конкретно с вами общается. В официальном реестре коллекторских агентств, размещённом на сайте Федеральной службы судебных приставов (ФССП) сегодня значится 164 компании. Если преследующих вас вышибал долгов в этом списке нет – значит, это мошенники. Смело шлите их подальше и сразу обращайтесь в правоохранительные органы.

В моём случае ООО «Кредит-экспресс финанс» оказалось легальным игроком. Компания входит даже в отраслевое объединение – Национальную ассоциацию профессиональных коллекторских агентств (НАПКА). На сайте «Кредитэкспресса» гордо сообщается, что компания придерживается «всех нормативных требований законодательства по работе с персональными данными, защите и передаче информации».

Впрочем, громкие слова о соблюдении законодательства вы найдёте на сайте практически каждого коллекторского агентства, работающего легально.

На практике с этим обычно возникают проблемы. Например, коллектор, получивший в работу ваш долг, обязан документально подтвердить вам своё законное право заниматься его взысканием. Это может быть, например, либо договор цессии, либо агентский договор с банком. Однако требование это коллекторы не выполняют практически никогда. Как максимум в угрожающем письме будет ссылка на наличие некоего договора и дату его заключения.

Это уже весомый повод не общаться с коллекторами. Нет документального подтверждения прав на ваш долг – нет смысла и продолжать общение.

Вот, скажем, ООО «Кредит-экспресс», придерживающееся «всех нормативных требований законодательства», в письме, не содержащем ни подписей, ни печатей, ни каких-либо ещё опознавательно-доказательных знаков, ничтоже сумняшеся сообщает, что владельцем долга является – внимание! – кипрский офшор «Свеа Экономи Сайпрус Лимитед», в интересах которого коллекторы и собираются (неожиданный поворот) провести оценку моего имущества. Только при чём тут он и какое право имеет на мои деньги, совершенно непонятно.

По теме 1329

1329

Историк моды Александр Васильев связал любовь российских мужчин к бороде и подворотам с влиянием исламских традиций. По его мнению, эти тренды проживут еще как минимум десять лет.

Назойливых взыскателей сдайте в полицию

Коллекторы по-прежнему делают основную ставку на юридическую безграмотность должников, пытаясь запугать их всеми доступными способами.

Сами участники рынка констатируют: обращений в суд становится больше, но самым действенным методом всё-таки считается психологическое давление на должников. «В целом в этом году все крупные кредиторы приняли решение просуживать не менее 20% от портфеля. Раньше банки просуживали не больше 5%, – рассказал «Нашей Версии» гендиректор Агентства судебного взыскания Максим Богомолов. – Но судиться – это на порядок сложнее. Нужна другая инфраструктура. Так что звонить, писать и слать должникам sms до сих пор остаётся самой простой и удобной схемой».

Потому предложите коллекторам решить дело в суде. И вы увидите, что взыскатели скорее всего тут же пойдут на попятную. Все страшилки про скорую опись имущества – не более чем элемент психологического давления. Если коллекторы не хотят решать дело законным способом в суде, это достаточный повод прекратить с ними общение.

У нежелания коллекторов идти в суд есть и чисто экономическое объяснение. Дело в том, что ни один суд никогда не присудит им грабительские проценты и штрафы.

А вот договариваясь с коллектором, вы обрекаете себя на то, что долг будет погашаться по схеме: сперва пени и штрафы – процент за пользование кредитом – и наконец тело кредита. «Соглашаясь на такие условия, человек попадает в бесконечную кабалу. Он платит, проценты снижаются, но он продолжает платить за то, за что бы никогда не платил по решению суда. В суде бешеные проценты снижаются до минимума – двукратной ставки рефинансирования», – объясняет гендиректор Лиги защиты должников Сергей Крылов.

Потому внимательно ознакомьтесь, какую именно (и на что!) скидку вам предлагают коллекторы. Скажем, мне «Кредитэкспресс» в схему расчёта задолженности включил 24 500 рублей расходов на взыскание. Сумма, взятая с потолка, документами не подтверждённая и, как я понимаю, к договору заёмщика с банком отношения не имеющая. Похожая схема и у предлагаемого банком рефинансирования кредита, которое в итоге только закрепит за кредитором его право на получение огромных процентов и штрафов.

«Это просто постоянная игра. Банки придумывают историю с реструктуризацией долгов, в результате впаривают рефинансирование, загоняют людей в ещё большие долги, сохраняя за собой право получения бешеных процентов, которые ни один суд никогда не удовлетворил бы», – говорит Сергей Крылов.

Ещё одна стандартная страшилка взыскателей – визит к вам домой. «Коллекторы могут прийти к вам домой, но это очень дорого для них. У нас в крупных компаниях уже даже нет выездников. Выездные бригады – это, как правило, желание банка. По статистике, уже третий телефонный звонок должнику считается убыточным для бизнеса», – рассказывает директор НАПКА Борис Воронин.

Впрочем, иногда коллекторы для пущего устрашения могут всё-таки наведаться к вам. «Противоядие» от этого очень простое: пока взыскатели стучат сапогом к вам в дверь, набирайте 02. Приезд полицейских быстро охладит пыл коллекторов.

КОНКРЕТНО

Как правильно общаться с коллекторами

Звонки коллекторов записывайте на диктофон. Обязательно заставляйте звонившего представляться (ФИО, должность, название организации). Сообщите, что вы отказываетесь от общения.

Не забудьте свериться с реестром ФССП – http://fssprus.ru/gosreestr_jurlic/

Попросите коллекторов прислать вам копию договора цессии (или агентского договора) с банком, на основании которого они общаются с вами. По закону они обязаны это делать. По факту – оригиналы подобных договоров коллекторы не представляют даже в суде.

Напишите заявление в банк о том, что вы отказываетесь работать с коллекторским агентством.

При необходимости жалуйтесь в Роскомнадзор и Роспотребнадзор.

Пожаловаться на действия коллекторов можно в:

* электронную приёмную Роскомнадзора https://rkn.gov.ru/treatments/ask-question/

По теме 1234

1234

Как стало известно СМИ, на месте, где потерпел крушение бизнес-джет, на борту которого находилась совладелица S7 Наталия Филева, не нашли бортовых самописцев.

* НАПКА (только на членов Ассоциации) http://www.napca.ru/

* аппарат финансового омбудсмена +7 (495) 957-81-81 (многоканальный) https://arb.ru/b2c/abuse/contacts/

Ну и СИД с ними

Мало кто знает, но если ваш долг ещё совсем свежий, а коллектор ведёт себя вежливо и законопослушно, попробуйте поторговаться. Шансы невелики, но в любом случае вы ничего не теряете. «Если вы брали в кредит 50 тыс., а к вам приходят и говорят, что с пенями и штрафами вы должны 200 тыс., торгуйтесь вокруг 50. Это совершенно нормальная история, – говорит Борис Воронин. – Но если вы должны, например, оператору связи 800 рублей, а с вас начинают требовать 2 тыс., скорым шагом отправляйте их в суд. Последние год-два идёт перелом рынка. Крупные компании выходят на уровень просуживания порядка 50 тыс. договоров в месяц. А ещё два года назад у них этот показатель был близок к нулю».

Если вдруг вам всё-таки удалось договориться с коллекторами об оплате суммы, которая вас устроила, внимательно ознакомьтесь с тем, кому именно вы будете платить. 100-процентная гарантия безопасности и действительного погашения долга – это оплата в банк, в котором вы брали кредит.

Если коллекторы предлагают вам заплатить непосредственно самому коллекторскому агентству или непонятной компании (скажем, кипрскому офшору) – это значит, что ваш долг был продан. Загвоздка, однако, в том, что вам никогда не узнать, является ли общающийся с вами коллектор конечным звеном в цепочке перепродаж. А раз так – то никаких гарантий после оплаты долга у вас не будет.

Помимо всего прочего следует помнить, что у долга имеется так называемый срок исковой давности (СИД). Для кредитных договоров он составляет три года, по истечении которых владелец долга уже не может истребовать его через суд. Важно: о том, что срок исковой давности уже истёк, вы, как ответчик, обязательно сами должны заявить в суде. В противном случае судья будет рассматривать дело.

В исчислении срока исковой давности есть важный подвох. Если должник уже после окончания срока действия кредитного договора совершил платёж по кредиту, СИД отсчитывается заново с момента последнего платежа.

Так что если после окончания вашего кредитного договора прошло уже достаточно времени, не поддавайтесь на уговоры коллекторов и не платите ни копейки. Фактом оплаты вы подтвердите ваше согласие с тем, что у вас есть задолженность, и таким образом у кредитора вновь появится шанс просудиться с вами.

Естественно, ни коллекторы, ни банкиры никогда не сообщают должнику о сроке исковой давности. Звонить и требовать с вас деньги коллекторы могут даже по договорам 10-летней давности. Да что там! Зачастую коллекторы пытаются взыскать задолженность дважды по одним и тем же договорам. Именно так вышло и со мной. Выиграв суд несколько лет назад у ООО «Сентинел кредит менеджмент» (это, кстати, один из крупнейших игроков легального рынка), я по-прежнему получаю от них письма с требованием погасить долг, в которых они мне по обыкновению угрожают… судом. Заверения о том, что суд уже был, что они его проиграли и что решение вступило в законную силу, на коллекторов впечатления не производят. А потому все их письма отправляются в корзину.

КСТАТИ

В идеале смысл существования агентств по взысканиям подразумевает, что банк, желая избавиться от «плохих» долгов, с большим дисконтом продаёт их коллекторам. Те, получив долги за бесценок, по идее, могут остаться в выигрыше, даже взыскав с должников незначительные суммы.

Однако в реальности схема такова. Коллекторы получают долговой портфель на миллиардные суммы, при этом банку не платят за него ни копейки, расплачиваясь по мере взыскания, – это так называемый договор залоговых цессий. Именно поэтому коллекторы почти никогда не предлагают должникам реальных скидок на погашение задолженности.

«Вообще, у нас в праве нет такого понятия, как «залоговая цессия». В законе нет, но в судебной практике – есть, – объясняет гендиректор Лиги защиты должников Сергей Крылов. – Это намного проще и выгоднее. Банки при этом продолжают и дальше выдавать новые займы, а по старым просто сидят и ждут: взыщут – хорошо, не взыщут – тоже ничего».

Разорвать этот круг, сделав бизнес взыскания выгодным ещё и для должников, могли бы банки. Надо только начать судиться с заёмщиками, которые задерживают платежи, а потом продавать коллекторам уже просуженные договоры. «Банки этого не хотят. Нам Сбербанк, например, вообще прислал общее письмо, в котором говорит о том, что политика банка – не продавать долги», – говорит Сергей Крылов.

В результате появляются те самые договоры залоговых цессий, которые впоследствии оборачиваются на вторичном рынке, где долги перепродаются уже за реальные деньги. Соответственно компании, действительно потратившиеся на покупку долгов, начинают прессовать должников пуще прежнего.

Коллектор – это специалист по работе с долгами. Он выступает в роли своеобразного посредника между должником и кредитором (кредитором чаще всего бывает банк или микрофинансовая организация). Хотя в сети можно встретить немало историй о коллекторах, переходящих рамки закона и запугивающих должников, в действительности работа такого специалиста должна соответствовать юридическим нормам и требованиям. Это достаточно популярная и востребованная на современном рынке труда профессия, относящаяся в большей степени к категории «человек-человек». Профессия подходит тем, у кого нет интересов к школьным предметам (см. выбор профессии по интересу к школьным предметам). В 2020 году центр профориентации ПрофГид разработал точный тест на профориентацию. Он сам расскажет вам, какие профессии вам подходят, даст заключение о вашем типе личности и интеллекте.

Краткое описание: кто такой коллектор?

Обычно коллекторы работают в коллекторских агентствах. Подобные агентства получают вознаграждение в размере определенного количества процентов от сумм возвращенных долгов. Специфика взыскания средств с клиента, который взял на себя какие-либо финансовые обязательства, но не выполняет их своевременно, зависит от их характера. Однако в общем и целом она направлена на то, чтобы предотвратить разрастание долга и обеспечить как можно более быстрое его погашение. В наиболее сложных случаях коллекторы работают в сотрудничестве с сотрудниками правоохранительных органов, в том числе, с судебными приставами.

Особенности профессии

От коллектора требуется наличие достаточно глубоких познаний в нескольких областях. Он должен разбираться в специфике работы финансовой индустрии, ее юридических аспектах, быть способен находить и обрабатывать большие объемы информации, а также неплохо разбираться в человеческой психологии. Все это необходимо, чтобы справляться со следующими основными обязанностями:

- Поиск должника и установление контакта с ним.

- Информирование об имеющейся задолженности и способах ее погашения (разрешенными законом способами и методами).

- Ведение переговоров с должником, проведение личных встреч в установленных юридическими нормами порядке.

- Разъяснение актуальной финансовой ситуации должника, поиск и предложение различных способов ее разрешения.

- Использование разрешенных законом инструментов для получения информации о должнике.

- Обращение в правоохранительные органы при безуспешности попыток договориться с должником в досудебном порядке.

- Работа в сотрудничестве с ФССП при взыскании долга по результатам суда.

Все те поступки представителей коллекторских агентств, которые часто становятся предметом горячих споров – угрозы, посещение должников в отличном от установленного законом порядке, передача личной информации третьим лицам – абсолютно непрофессиональны и не входят в обязанности коллектора.

Плюсы и минусы профессии коллектора

Плюсы

- Популярность услуг коллекторов и коллекторских агентств.

- Достаточно высокий процент вознаграждения за возвращенные задолженности.

- Возможность расширить знания по части финансовой сферы и переквалифицироваться в смежную отрасль.

- Понимание основ работы человеческой психологии, применимых в быту и личной жизни.

Минусы

- Неоднозначное отношение общества к представителям профессии.

- Потенциальные финансовые сложности, связанные с тем, что для получения вознаграждения нужно добиться желаемых действий от должника.

- Достаточно высокий уровень стресса.

Важные личные качества

Для того, чтобы успешно занять вакансию коллектора, не помешает стрессоустойчивость, коммуникабельность, настойчивость, целеустремленность, умение находить подход к людям и убеждать их, а также аналитическое мышление, юридическая и финансовая грамотность. Это работа для экстравертов, которые не испытывают психологического напряжения при общении (в том числе, негативно окрашенном).

Обучение на коллектора

Все знают, кто такой коллектор, но мало кто представляет, где можно получить такую профессию. В вузах и ссузах подобной специальности нет, хотя для успешной работы и построения карьеры на этом поприще не помешает высшее образование экономического или юридического толка. Многие коллекторские агентства, ищущие себе новых сотрудников, обучают соискателей необходимым знаниям и навыкам на специальных непродолжительных курсах. Это оптимальный вариант того, где получить профессию коллектора. Особенно охотно в такие агентства берут бывших сотрудников правоохранительных органов, но и без опыта работы в подобных структурах (и при наличии необходимых личных качеств) можно преуспеть на этом поприще.

Курсы

Школа Профессионального Коллектора «Обучение сбору долгов»

Это учебное заведение предлагает курсы по обучению коллекторов в Москве. Программа была разработана в сотрудничестве с представителями службы судебных приставов и предполагает получение всех необходимых умений для успешного начала работы в коллекторском агентстве. По завершении учебы участники получают свидетельства установленного образца.

Лучшие вузы для коллекторов

Как уже было отмечено, сама по себе профессия коллектора не соответствует какой-либо конкретной специализации среднего или высшего образования. Однако она лучше всего подходит тем, у кого уже есть высшее юридическое или экономическое образование, поэтому приведем несколько примеров популярных вузов для коллекторов по этим профилям:

- МГЮА

- МЮИ

- МГУ имени Ломоносова

- НИУ ВШЭ

- РУДН

- МГЭУ

Место работы

Коллекторы работают в коллекторских агентствах, либо открывают собственные организации подобного плана. Заниматься таким родом деятельности имеет право исключительно юридическое лицо, а не индивидуальный предприниматель.

Чтобы обеспечить душевное спокойствие и устранить общение с коллекторами, лучше вовремя и полностью платить банку, не доводить дело до суда. Увы, в жизни все намного сложнее. Даже надежная работа и стабильный заработок не могут гарантировать, что из-за кризиса или неожиданных случайностей ваше финансовое положение не ухудшится.

Если банк продал долг и коллекторы пришли домой, не нужно пускать дело на самотек. С советами наших юристов вы избавитесь от непрошеных гостей и защитите свои интересы.

Получить консультацию по списанию долгов

Визит коллекторов домой: закон или самоуправство?

Зачем коллекторы приходят домой или достают звонками? Причина только одна — взыскание задолженности перед банком или МФО. Теоретически, коллекторские фирмы могут представлять интересы и других кредиторов (например, управляющих компаний ЖКХ, частных лиц).

На практике это бывает редко, так как крупный размер обязательств возникает только перед банками и МФО.

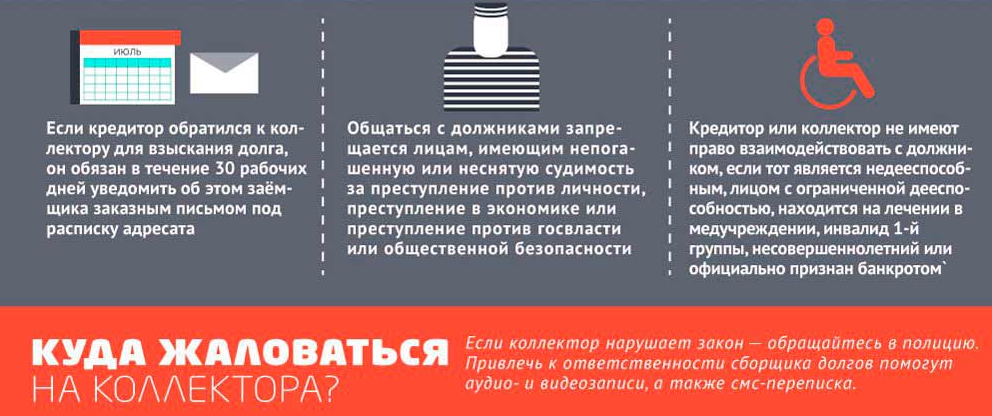

Согласно Закону № 230-ФЗ, коллекторы имеют право прийти домой к неплательщику. Их работа является профессиональной деятельностью по сбору задолженности.

Чтобы заниматься взысканием и требовать деньги, коллекторская фирма должна:

- состоять в специальном реестре, иметь свидетельство ФССП;

- иметь основания для предъявления требований к должникам (обычно это договор цессии на выкуп долга);

- соблюдать запреты и ограничения Закона № 230-ФЗ, действовать строго в рамках своих полномочий.

Все перечисленные требования может проверить должник. Реестр коллекторских фирм размещен в открытом доступе на сайте ФССП, поэтому проверить его можно за несколько минут. Основания для взыскания задолженности коллектор обязан сам разъяснить в письме должнику, при разговоре по телефону или в ходе личной встречи.

Узнать, может ли коллектор требовать от вас оплаты долга

Когда коллекторы могут прийти домой?

Коллекторы могут приходить домой, если получили полномочия по сбору долгов от основного кредитора. Напрямую обязательства перед коллекторской компанией возникнуть не могут, так как она не выдает кредиты или займы. Возврат просроченной задолженности может осуществляться по агентскому договору или по цессии.

Вот основные отличия этих форм взыскания:

- агентирование — это представительство интересов основного кредитора, поэтому коллекторы только обеспечивают возврат денег банку или МФО;

- цессия — это продажа долга и перевод права требования на коллекторскую компанию, которая сама станет кредитором вместо банка или МФО.

Комментарий юриста. Должник не может повлиять на решение банка о продаже задолженности или о привлечении коллекторских фирм по агентскому договору. Согласие должника на замену кредитора по цессии требуется, если такое условие было указано в первоначальном кредитном договоре.

Ни один банк никогда не пойдет на такое ограничение своих прав. Однако должника обязаны уведомить о продаже долга. Для этого направляется письменное уведомление по адресу, указанному в договоре.

Получив полномочия по взысканию, коллекторы смогут приходить домой к должнику. Эта форма взаимодействия предусмотрена Законом № 230-ФЗ. Но чтобы воспользоваться этим способом воздействия, специалисты коллекторского бюро обязаны соблюсти ограничения по времени и количеству визитов, ряд иных норм.

Что нужно знать для защиты прав

Хотя коллекторские компании обязаны соблюдать закон без дополнительных напоминаний, неплательщику тоже необходимо знать свои основные права. Рекомендуем изучить Закон № 230- ФЗ и прочитать подборку материалов на нашем сайте.

Вы всегда можете обратиться к нашим юристам, которые знают методы борьбы с законными и «черными» коллекторами. Желательно сделать это сразу после возникновения проблем с долгами, чтобы выбрать максимально эффективный вариант защиты.

Узнать, какую сумму ваших долгов можно не платить коллекторам

Можно ли спрятаться от коллекторов?

Забудьте о естественном желании скрыться от банка или коллекторской фирмы, переехать в другой город или регион. Даже если вас не смогут быстро найти, все это время на сумму долга будут начисляться проценты. Кроме того, коллекторские агентства имеют достаточно средств и способов, чтобы найти должника в любой точке страны. Для этого могут использоваться открытые источники, реестры, социальные сети, нелегальные базы данных.

Скрываясь от сборщиков долгов, вы не сможете использовать законные способы защиты, подать на банкротство, просить отсрочку или рассрочку у суда, оформлять соглашения об изменении графика платежей. Вас рано или поздно найдут, а сумма просрочки может увеличиться многократно.

Как подготовиться к визиту коллектора

Готовиться к общению с коллекторами нужно, если вы получили уведомление о продаже долга. На практике, правила уведомления нередко нарушаются (осознанно или неумышленно), что не препятствует работе коллекторских фирм.

Но если вы не получили уведомление, но уже заплатили весь долг банку, новый кредитор не сможет требовать повторной оплаты. В данном случае стороны договора цессии несут риски ненадлежащего уведомления должника.

При подготовке к визиту коллекторов или другим формам взаимодействиями с ними рекомендуем предпринять следующие действия:

- Попробовать договориться с банком о реструктуризации, кредитных каникулах, о добровольном погашении долга. При наличии весомых гарантий, банку будет выгоднее иметь дело с прежним заемщиком, чем терять деньги при продаже долга. Естественно, обращаться в банк бессмысленно, если задолженность уже передана по цессии.

- Самостоятельно оценить размер основного долга и процентов, чтобы аргументировано разговаривать с коллекторами. Для этого можно обратиться в банк за выпиской по кредиту, подготовить расчеты по основному договору. Сотрудники коллекторских фирм обязаны предоставить информацию о текущем состоянии задолженности и процентов.

Если вы будете точно знать, сколько составляет долг, общаться с коллекторами будет проще. Кроме того, сборщики долгов нередко не учитывают платежи, поступившие в период оформления цессии. На это можно указать при первом же звонке или визите представителя коллекторской фирмы.

- Подать на банкротство, если вам нечем платить по долгам, а его сумма превышает 350 тыс. руб. Если вы знаете свое финансовое положение и явно не сможете выплачивать задолженность, ее можно списать. Дополнительным преимуществом подачи на банкротство является прекращение начисления процентов.

Коллекторы не имею право требовать оплаты от должника, если заявление на банкротство признано обоснованным и принято судом.

- Обратиться в суд за отсрочкой или рассрочкой. ГПК РФ не запрещает подавать заявления на отсрочку или рассрочку, даже если вы раньше пользовались такой льготой. Уважительность причин для отсрочки или рассрочки можно подтвердить справками о потере работы или снижении заработка, медицинскими документами, другими способами.

Если суд удовлетворит просьбу, коллекторы временно не смогут предъявлять претензии и приходить домой.

- Всегда иметь при себе диктофон или телефон, записывать разговоры. Аудиозапись можно использовать как доказательство для суда или МВД. Кроме того, предупредив собеседника о записи разговора, вы существенно снижаете риски угрозы, оскорблений, других противоправных действий.

- Изучить нормы закона и судебной практики. Рекомендуем изучить или выписать некоторые статьи законом и кодексов, на которые можно ссылаться при общении с коллекторскими агентствами.

Например, по УК РФ можно привлечь коллекторов к ответственности за угрозы, применение силы, иные противоправные действия. Наши юристы не только разъяснят вам права и обязанности по закону, но и сделают подборку нормативных актов, судебной практики.

Получить консультацию юриста по общению с коллекторами

Как часто коллекторы могут приходить домой

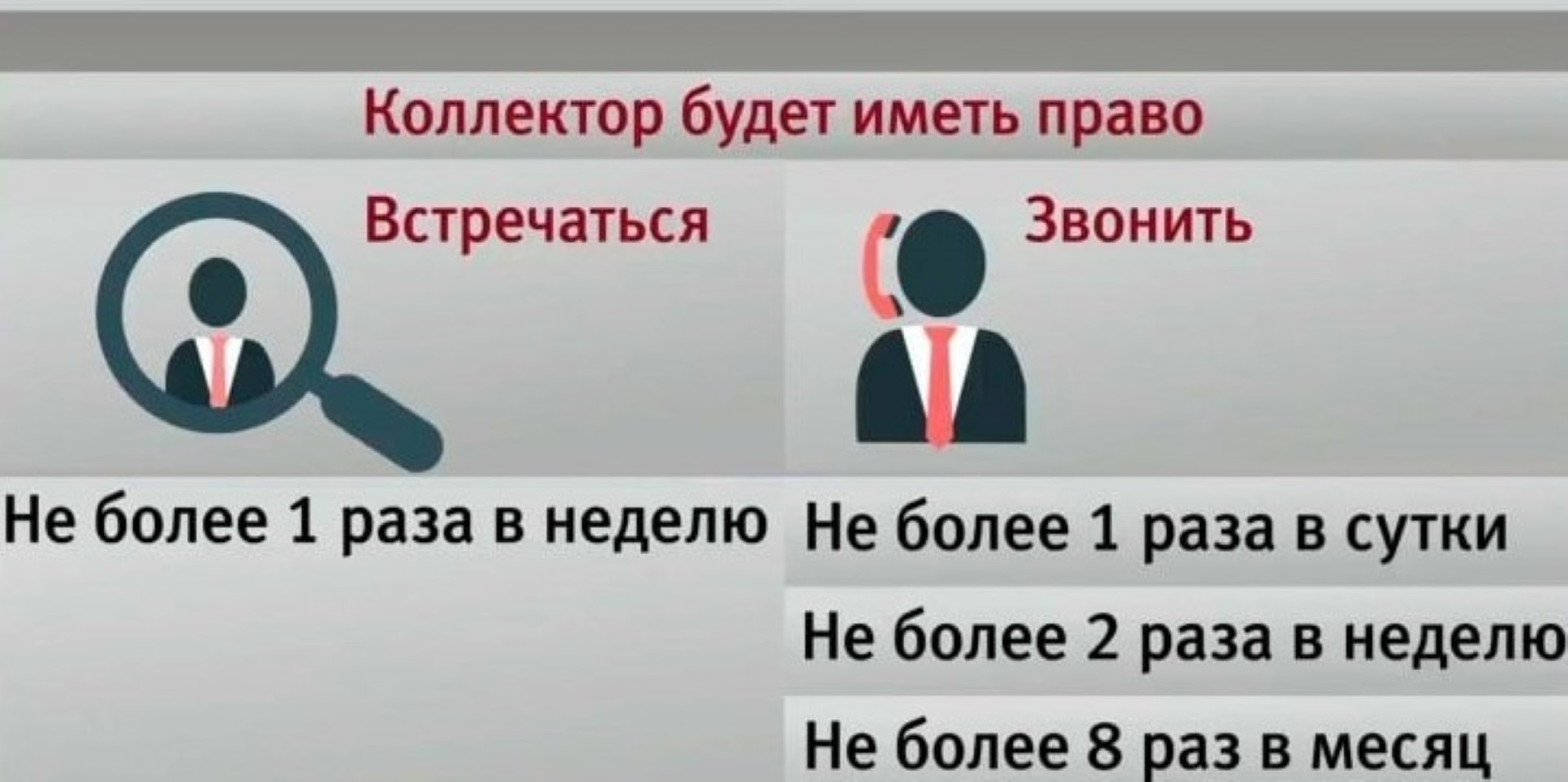

1 раз в неделю. Запомните эту цифру, так как повторный приход в течение недели является нарушением Закона № 230-ФЗ. Также имеет значение время личной встречи. В будние (рабочие) дни вас могут беспокоить только в период с 8 до 22 часов. В выходные дни и праздничные даты это время еще меньше — с 9 до 20 часов.

Вот еще один важный нюанс. Под личные встречи подпадает не только визит домой, но и общение в офисе, разговор на улице, приход лично к вам на работу. Если вы уже встречались со сборщиком долгов вне дома, в течение недели он не может прийти к вам в квартиру.

Мой дом — моя крепость

Жилище должника неприкосновенно — это правило прописано в Конституции РФ. На практике это означает следующее:

- только сам владелец квартиры решает, впускать или не пускать домой сборщика долгов;

- войти в жилье без разрешения правообладателя могут только правоохранительные органы, а в отдельных случаях и приставы;

- попытка силой проникнуть в квартиру, либо взлом двери, подпадает под состав уголовного преступления.

Указанные выше нормы дают право не открывать дверь, даже если коллектор имеет основания для взыскания. Если у вас есть желание обсудить проблему задолженности, можно назначить встречу в людном месте, в офисе, на улице.

Куда спрятать имущество и нужно ли это делать?

Забирать или описывать имущество могут приставы, но не коллекторские организации. Поэтому при подготовке к визиту коллекторов не обязательно увозить вещи знакомым или родным. Достаточно просто не открывать дверь и разговаривать за пределами квартиры, не передавать ценные вещи в руки.

Избежать риска повреждения автомобиля сложнее, особенно если он припаркован у дома. Чтобы устранить проблемы, рекомендуем оставлять транспорт на охраняемых стоянках, в людных местах.

Узнайте, как сохранить имущество от коллекторов

Имеют ли право коллекторы приходить к родственникам?

В большинстве случаев это запрещено. Есть только одно исключение — родственников могут тревожить звонками или встречами, если они выступали созаемщиками, поручителями по кредиту. В иных ситуациях любой контакт с родными, друзьями или коллегами без их и вашего разрешения, является нарушением Закона № 230-ФЗ.

Как сказать стоп коллекторам

Чтобы вообще прекратить контакты с сотрудниками коллекторских фирм, вы можете:

- подать по адресу коллекторской компании письменный отказ от взаимодействия (это можно сделать, если просрочка превышает 4 месяца);

- направить заявление на банкротство, если вы соответствуете признакам несостоятельности;

- не отвечать на звонки, не открывать дверь квартиры, отказываться от личных встреч.

Оптимальным вариантом является обращение за банкротством или направление письменного отказа от взаимодействия. Если вы будут просто уклоняться от контактов с коллекторским бюро, это не решит проблему.

Узнать, подходите ли вы под условия банкротства физического лица

Что делать если к вам домой пришли коллекторы?

Если вы не заявляли отказ от взаимодействия, либо не подавали на банкротство, взыскатель может прийти к вам домой в любой момент (с соблюдением времени и количества по Закону № 230-ФЗ).

Ниже дадим ряд рекомендаций, которые помогут быстро закончить неприятный разговор, сберечь свои нервы.

Как вести себя во время визита коллектора

В любых неожиданных ситуациях нужно сохранять спокойствие. Это относится и к визиту коллекторов домой. Если вы чувствуете волнение, панику или стресс, лучше перенести встречу, отказаться от разговора.

Если вы готовы разговаривать, придерживайтесь следующей тактики:

- сразу предупредите о записи разговора, попросите представиться, указать сведения о коллекторской фирме и основаниях взыскания;

- узнайте сумму задолженности и процентов, которые требует коллектор, но не признавайте эти данные, ни в какой форме (письменное согласие с долгом может восстановить пропущенный срок давности на обращение в судебные органы);

- выслушайте предложения от коллекторской компании, если они имеются (серьезные агентства могут предложить выгодные вариант рассрочки или снизить сумму штрафных санкций);

- пояснять о причинах невозможности погашения долга не обязательно, можно просто сослаться на тяжелое финансовое положение;

- не поддавайтесь на уловки, если вас будут расспрашивать о месте работы, о составе вашего имущества, об иных личных данных.

Совет юриста. Выслушав основную информацию о своем долге и предложения от коллекторского бюро, можно сразу прекращать разговор. Дальнейшая беседа будет заключаться в психологическом давлении, попытке вынудить рассчитаться «здесь и сейчас».

Сборщики долгов готовы вести такие разговоры часами, так как проходят специальную подготовку. Для должника это намного сложнее, поэтому лучше сразу попрощаться после содержательно части встречи. Если коллектор отказывается покинуть квартиру, сразу вызывайте полицию.

Подать жалобу через юриста

Дают бумаги, нужно ли подписывать?

В ходе разговора вам могут дать на подпись соглашения, договоры, акты сверки задолженности, иные документы. Никогда сразу не подписывайте документ, даже если он сулит вам снижение долга в два и более раза.

Вот несколько последствий, которые могут наступить при необдуманном подписании документов:

- с согласия должника может меняться размер штрафных санкций по задолженности, причем этот пункт наверняка будет замаскирован под «выгодным» предложением о рассрочке или другой льготе;

- подписав акт сверки или прямое признание долга, вы автоматически восстановите срок исковой давности (если коллекторы занимались взысканием без решения суда и по просроченному долгу, они смогут на законных основаниях подать иск);

- вы можете не разобраться в сложных формулировках и подписать невыгодный график погашения долга, что усилит давление со стороны коллекторов.

Если вам дают документы, берите их, но не подписывайте. Внимательно изучите содержание, обратитесь к юристу за помощью. Крупные коллекторские компании могут предлагать выгодные условия расчета по долгам, но окончательное решение принимайте только после консультации у юриста.

Стоит ли отдавать последние деньги коллекторам

Многим должникам проще отдать всю наличность, чтобы побыстрее прекратить общение с представителями коллекторских компаний. Это знают и сборщики долгов, так как их учат давить на клиента, оказывать давление и вынуждать должника рассчитаться.

Никогда не платите коллектору при личном разговоре, даже если он готов выдать вам расписку или квитанцию. Риск, что ваши деньги не будут учтены в графике задолженности, слишком велик.

Если коллекторская компания работает законно и дорожит своей репутацией, она сама представит все реквизиты для безналичных платежей. В этом случае у вас на руках останутся платежки, где будет указана сумма и целевое назначение платежа. Их можно использовать в суде, если впоследствии возникнет спор.

Узнать, как правильно оформить договоренность с коллекторами

Описывают имущество, что делать?

Если коллектор заявляет что пришел описывать или забирать ваше имущество, он нарушает закон. Полномочия по аресту и реализации имущества есть только у сотрудников ФССП. Если сборщик долгов совершает любые действия по отношению к вашему имуществу, сразу звоните в полицию.

Что не стоит делать при встрече с коллектором

Результат личной встречи с коллектором зависит и от действий должника.

При подготовке к разговору или при визите сборщика долгов домой не рекомендуем:

- впускать коллектора в квартиру, особенно если вы один;

- разговаривать без записи на диктофон или телефон;

- передавать деньги или имущество в счет погашения долга;

- подписывать любые документы, предложенные в ходе личной встречи;

- оскорблять или угрожать сборщику долгов, применять физическую силу (естественно, кроме случаев самообороны);

- нанимать криминальных элементов или сомнительных посредников, обещающих решить все проблемы с коллекторскими фирмами.

Если вы заранее знаете время прихода коллекторов к вам домой, договоритесь с юристом о сопровождении беседы, подготовьте технику для записи. Желательно вообще перенести разговор в офис, чтобы перевести общение в официальный и строгий формат.

Узнать, спишет ли суд ваш долг перед коллекторами

Что делать и куда жаловаться в случае противоправных действий коллекторов

Факты откровенно противоправных действий со стороны коллекторских компаний встречаются редко. За грубые нарушения коллекторов могут исключить из реестра ФССП, запретить работать.

Поэтому серьезные риски и угрозы могут возникать только в общении с «черными» коллекторами, работающими нелегально. Их обычно нанимают небольшие микрофинансовые организации, выдающие деньги под высокие проценты.

Если часто звонят и приходят домой

Самым частым нарушением со стороны представителей коллекторских компаний является превышение количества звонков и личных встреч, либо несоблюдение разрешенного времени. Кроме отказа от разговора, на такие действия можно подать жалобу в ФССП, в СРО «НАПКА».

Рекомендуем сообщить о таких фактах руководителю коллекторского бюро, так как нарушение нередко вызвано чрезмерной инициативой сотрудников.

Получить консультацию юриста

Если угрожают

При разговоре со сборщиками долгов вы можете столкнуться с угрозами причинения вреда, в том числе родным и близким людям. Также коллектор может угрожать повреждением или уничтожением имущества, разглашением конфиденциальных сведений.

Эти действия подпадают под состав КоАП РФ или УК РФ. Чтобы привлечь виновное лицо к ответственности, можно подать жалобу в полицию, в ФССП. Если эти меры не дали результата, обращайтесь в прокуратуру.

Если ломают дверь, выносят имущество, применяют силу

В этом случае поможет только полиция, причем действовать нужно максимально быстро. Звоните по телефонам 02 или 102 (городской телефон), либо 102 или 112 (мобильный телефон). Не рекомендуем пытаться силой остановить коллекторов. Если они совершают откровенно незаконные действия с имуществом, они могут причинить и вред здоровью.

Если шантажируют

Сотрудники коллекторских фирм могут угрожать распространением информацией о долгах, либо иных конфиденциальных данных. Это нарушает не только Закон 3 230-ФЗ. но и ряд других нормативных актов.

Никому, кроме самого должника, созаемщиков и поручителей, нельзя сообщать сведения о задолженности, либо иные персональные данные. Если вы столкнулись с угрозой шантажа или разглашения информации, нужно сразу обращаться в ФССП, полицию. Виновных лиц привлекут к ответственности по УК РФ или КоАП РФ.

Мы рассказали об основных способах защиты, если коллекторы пришли к вам домой. Точный алгоритм действий будет зависеть от особенностей вашей ситуации. Наши юристы готовы подключиться к защите на любой стадии, помогут остановить незаконные действия сборщиков долгов.

Получите бесплатную консультацию юриста по телефону или через онлайн-чат.

Поможем списать долги и избавится от коллекторов

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Наша команда

Олег Калинкин Cтарший юрист отдела банкротства физических лиц

Олег Калинкин Cтарший юрист отдела банкротства физических лиц Артем Сакулин Юрист департамента финансового анализа

Артем Сакулин Юрист департамента финансового анализа Дмитрий Щепочкин Директор

Дмитрий Щепочкин Директор Роман Чулков Руководитель практики по банкротству крупнейших должников

Роман Чулков Руководитель практики по банкротству крупнейших должников Дарья Борцова Руководитель отдела по работе с клиентами

Дарья Борцова Руководитель отдела по работе с клиентами