НДФЛ с аванса 2018

Содержание

Правила расчета и выплаты заработной платы за первую половину месяца (аванса) не регламентированы и допускают возможность учета НДФЛ без его удержания в момент выплаты. Законодательство не содержит прямого запрета на удержание НДФЛ при выплате заработной платы за первую половину месяца. В «1С:Зарплате и управлении персоналом 8» начиная с версии 3.1.11 поддерживаются различные варианты расчета аванса и удержания НДФЛ при его выплате. Эксперты 1С рассказывают о порядке и способах расчета аванса, особенностях учета НДФЛ и отражения в расчете 6-НДФЛ.

Правила расчета и выплаты заработной платы за первую половину месяца (аванса) не регламентированы и допускают возможность учета НДФЛ без его удержания в момент выплаты. Законодательство не содержит прямого запрета на удержание НДФЛ при выплате заработной платы за первую половину месяца. В «1С:Зарплате и управлении персоналом 8» начиная с версии 3.1.11 поддерживаются различные варианты расчета аванса и удержания НДФЛ при его выплате. Эксперты 1С рассказывают о порядке и способах расчета аванса, особенностях учета НДФЛ и отражения в расчете 6-НДФЛ.

Примечание

В статье, как и в программе «1С:Зарплата и управление персоналом 8» редакции 3, говоря о выплате заработной платы за первую половину месяца, мы называем ее «аванс».

Дата выдачи аванса

Законодательство не регламентирует правила расчета аванса, точные даты выплат, исключения для некоторых категорий сотрудников. Статья 136 ТК РФ лишь требует от работодателя:

- выплачивать заработную плату не реже чем каждые полмесяца;

- установить конкретные даты выплаты заработной платы правилами внутреннего трудового распорядка, коллективным или трудовым договором;

- производить выплату заработной платы не позднее 15 календарных дней со дня окончания периода, за который начислена зарплата.

Строгого значения для понятия «полмесяца» в законодательстве нет. В локальных нормативных актах следует определить дату, на которую будет производиться расчет зарплаты за первую половину месяца. Например, 14-е число месяца. Исходя из того, что выплата окончательного расчета зарплаты за предыдущий месяц должна быть произведена до 15-го числа следующего месяца (ст. 136 ТК РФ), можно принять решение о выплате аванса за текущий месяц в период с 15-го числа до конца месяца.

Например, 13-го числа выплачивается зарплата за предыдущий месяц, а 28-го числа предусмотрен аванс (срок со дня окончания расчетного периода с 1 по 14-е число месяца не превысит 15 дней).

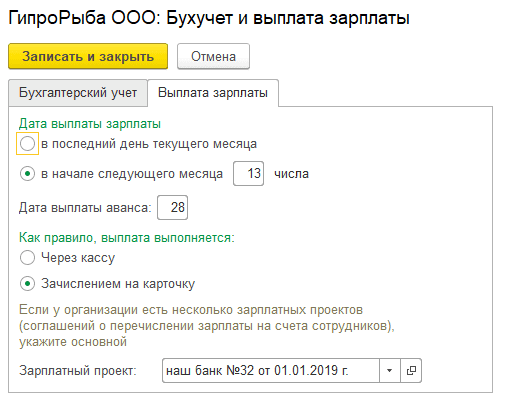

В программе «1С:Зарплата и управление персоналом 8» редакции 3 Дата выплаты аванса устанавливается в карточке Организации на закладке Учетная политика и другие настройки по ссылке Бухучет и выплата зарплаты на закладке Выплата зарплаты (см. рис. 1).

Рис. 1. Установка «Даты выплаты аванса»

Дата устанавливается конкретным числом расчетного месяца (по умолчанию — 20). На основании этого числа в программе автоматически ежемесячно формируется Дата выплаты аванса, которая по умолчанию устанавливается в документах, предусматривающих вариант Выплаты денежных средств С авансом. К таким документам относятся, например, Больничный лист, Отпуск, Командировка, Премии, Материальная помощь и др.

Для сотрудников, принятых на работу после срока общей выплаты аванса, нет необходимости начислять аванс отдельно, поскольку правило выплаты зарплаты не реже раза в полмесяца для них соблюдается — уже в ближайшие полмесяца будет расчет за месяц. Законодательство не требует двукратной выплаты зарплаты в календарном месяце.

Рабочий месяц у каждого сотрудника может быть исчислен индивидуально по аналогии с расчетом права на отпуск. Однако если положение о заработной плате предусматривает выплату аванса вне зависимости от даты приема на работу, то в программе всегда можно создать документ на выплату аванса и заполнить его вручную.

Порядок и способы расчета аванса

Минтруд России в письме от 18.09.2018 № 14-1/В-765 разъясняет, что определение конкретных сроков выплаты заработной платы, а также ее размера за полмесяца «отнесены к правовому (коллективно-договорному) регулированию на уровне учреждения». В письме предлагается при расчете аванса опираться на статью 129 ТК РФ, определяющую состав заработной платы. Минтруд предупреждает, что уменьшение размера аванса может трактоваться как дискриминация в сфере труда. Однако одновременно в письме не рекомендуется учитывать при расчете аванса стимулирующие, компенсационные и некоторые другие виды выплат во избежание переплаты.

Исходя из разъяснений, можно сделать следующий вывод: поскольку законодательство не содержит ограничений на величину аванса, четкие условия расчета должны быть закреплены в локальных нормативных актах. И для соблюдений рекомендаций, приведенных в этом и других письмах Минтруда России (например, от 05.02.2019 № 14-1/ООГ-549), аванс не следует уменьшать относительно сформулированных условий.

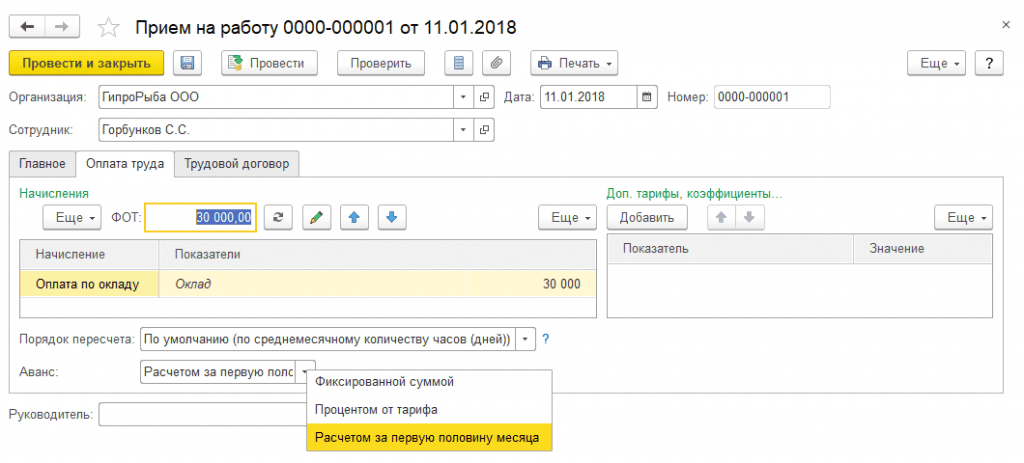

В программе «1С:Зарплата и управление персоналом 8» редакции 3 аванс сотруднику может быть назначен одним из трех способов (рис. 2):

- Фиксированной суммой;

- Процентом от тарифа;

- Расчетом за первую половину месяца.

Рис. 2. Выбор способа начисления «Аванса»

Способ расчета аванса устанавливается и изменяется в кадровых документах Прием на работу, Кадровый перевод, Кадровый перевод списком, Перевод к другому работодателю, Восстановление в должности и др. и в документах, изменяющих оплату сотрудников: Изменение оплаты труда, Изменение условий оплаты отпуска по уходу за ребенком и др.

Назначение аванса «Фиксированной суммой»

Способ Фиксированной суммой может быть оправдан для организаций с небольшой численностью работников и с постоянным окладом. Он представляет собой, по сути, приблизительный предварительно произведенный вручную расчет зарплаты за половину месяца для каждого сотрудника. Этот способ не требует дополнительного расчета в программе. Аванс формируется в платежной ведомости и выплачивается ровно в указанном размере.

Назначение аванса «Процентом от тарифа»

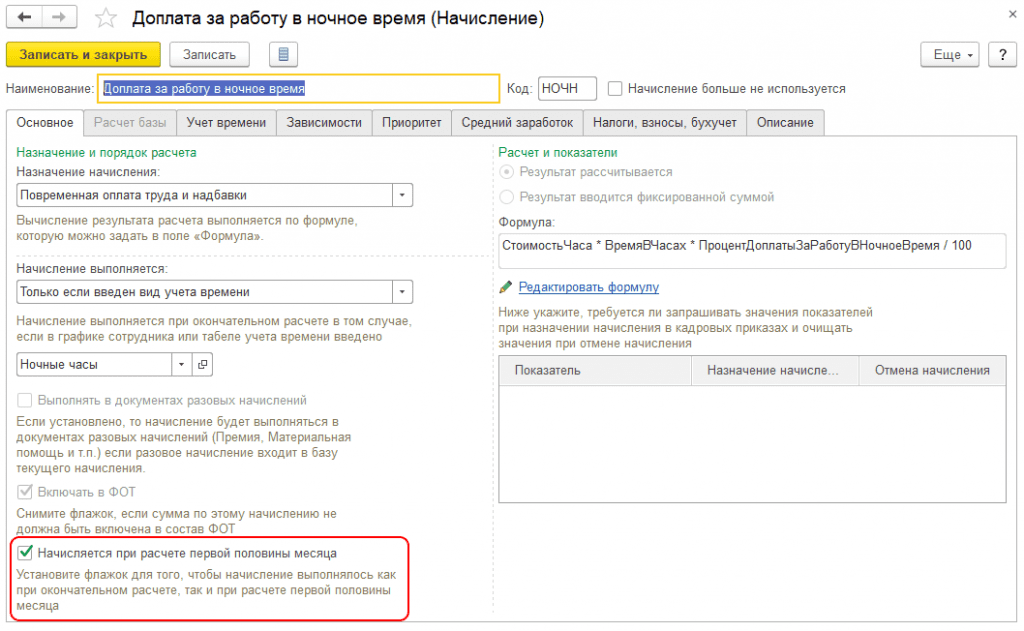

Способ Процентом от тарифа исторически предполагает величину 40%. Этот процент устанавливается в программе по умолчанию и представляет собой усредненную половину месячного тарифа работника за вычетом 13% (НДФЛ, предполагаемого впоследствии к удержанию). Установить можно любой обоснованный процент расчета. Аванс исчисляется процентом от всего фонда оплаты труда (ФОТ) сотрудника, т. е. в расчет берутся все плановые начисления сотрудника, составляющие ФОТ. Способ допускает настройку расчетной базы для вычисления процента только одновременно с изменением состава ФОТ. Устанавливается включение начисления в ФОТ при настройке вида Начисления (см. рис. 3) флагом Включать в ФОТ. При выборе этого варианта расчет конкретной суммы аванса происходит при заполнении платежной ведомости.

Рис. 3. Настройка вида начисления

Назначение аванса «Расчетом за первую половину месяца»

Способ Расчетом за первую половину месяца обеспечивает точный расчет зарплаты за указанный период с учетом отработанного времени и предполагаемого к последующему удержанию НДФЛ (при соответствующей настройке). Можно настроить расчет аванса исходя только из оклада или из оклада, премий и доплат в соответствии с принятым в организации положением о заработной плате. Чтобы указать, что вид оплаты используется для начисления аванса, нужно при настройке вида Начисления (рис. 3) установить флаг Начисляется при расчете первой половины месяца.

Расчет аванса с учетом НДФЛ

Способ Расчетом за первую половину месяца позволяет учесть при расчете предполагаемый НДФЛ. Обратите внимание, при указании способа расчета речь идет не об удержании налога из зарплаты сотрудника, а о правиле, по которому производится расчет. Так, к примеру, в коллективном договоре можно предусмотреть начисление аванса в размере 87 % от исчисленной фактической зарплаты за половину месяца. Это оправдано во избежание переплаты на случай, если после окончательного расчета зарплаты выяснится, что у сотрудника недостаточно начислений для уплаты налога.

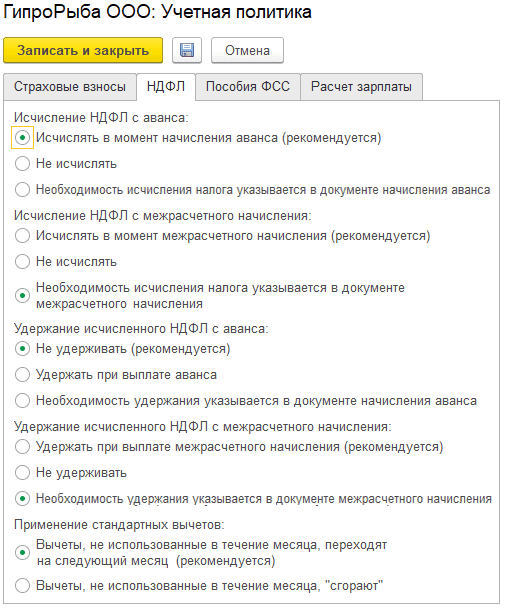

В программе при выборе способа Расчетом за первую половину месяца можно уточнить, рассчитывать ли аванс с учетом налога, удержание которого предполагается в дальнейшем. Предусмотрено, что можно либо всегда рассчитывать аванс в полном объеме, либо всегда за вычетом предполагаемого НДФЛ, либо уточнять вариант учета налога всякий раз в документе Начисление за первую половину месяца при расчете аванса. Эту настройку следует установить в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (рис. 4).

Рис. 4. Настройка учетной политики организации по НДФЛ

В блоке Исчисление НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Исчислять в момент начисления аванса (рекомендуется);

- Не исчислять;

- Необходимость исчисления налога указывается в документе начисления аванса.

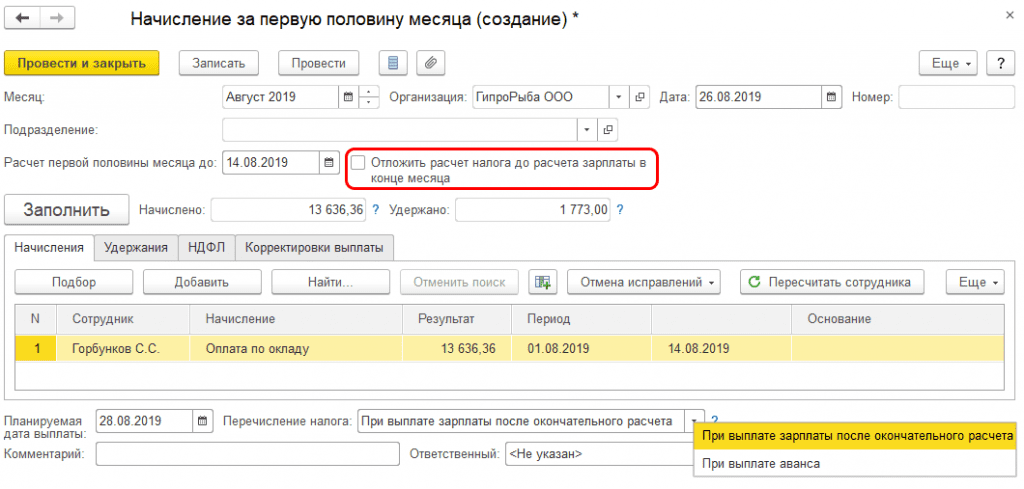

Если выбран способ Расчетом за первую половину месяца, то перед выплатой сумму аванса следует начислить документом Начисление за первую половину месяца (рис. 5) (меню Зарплата — Все начисления).

Рис. 5. Документ «Начисление за первую половину месяца»

Начисление аванса производится за период от начала месяца или даты приема в текущем месяце сотрудника по дату, указанную в поле Расчет первой половины месяца до:.

Если выбрана рекомендуемая настройка НДФЛ Исчислять в момент начисления аванса (рекомендуется), то документ содержит закладку НДФЛ, и при формировании платежной ведомости сумма выплаты формируется как разница между начисленными суммами и НДФЛ.

Если выбрана настройка НДФЛ Не исчислять, то в документе Начисление за первую половину месяца закладка НДФЛ недоступна, и при формировании платежной ведомости сумма выплаты не может быть уменьшена, так как НДФЛ не рассчитан.

При выборе настройки Необходимость исчисления налога указывается в документе начисления аванса, в документе Начисление за первую половину месяца появляется флаг Отложить расчет налога до расчета зарплаты в конце месяца.

Установка этого флага соответствует выбору настройки НДФЛ Не исчислять, а снятие флага означает выбор настройки НДФЛ Исчислять в момент начисления аванса (рекомендуется).

Удержание НДФЛ с аванса при выплате

Выплата аванса не признается получением дохода для целей исчисления НДФЛ, так как датой фактического получения дохода при выплате зарплаты в соответствии со статьей 223 НК РФ признается последний день месяца, за который сотруднику начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором. Разъяснения по этому вопросу есть в письме ФНС России от 15.01.2016 № БС-4-11/320. Точка зрения о том, что НДФЛ с аванса перечислять не нужно, подтверждается письмом Минфина России от 15.12.2017 № 03-04-06/84250. При этом законодательство не содержит прямого запрета на удержание НДФЛ при выплате зарплаты за первую половину месяца.

По многочисленным просьбам пользователей в программу добавлена возможность удерживать НДФЛ при выплате зарплаты за первую половину месяца. Удержать НДФЛ при выплате аванса в программе можно, только если он был предварительно рассчитан. Это означает, что при желании удерживать НДФЛ при выплате аванса должен быть в настройках выбран способ расчета аванса Расчетом за первую половину месяца, а в настройках учетной политики организации по НДФЛ следует установить либо Исчислять в момент начисления аванса (рекомендуется), либо Необходимость исчисления налога указывается в документе начисления аванса, причем флаг Отложить расчет налога до расчета зарплаты в конце месяца не устанавливать. Удержать неисчисленный НДФЛ в программе невозможно.

Удерживать или нет рассчитанный налог, определяют настройки учетной политики в карточке Организации на закладке Учетная политика и другие настройки по ссылке Учетная политика на закладке НДФЛ (см. рис. 4). В блоке Удержание исчисленного НДФЛ с аванса переключатель следует установить в одно из трех положений в соответствии с локальными нормативными документами:

- Не удерживать (рекомендуется);

- Удерживать при выплате аванса;

- Необходимость удержания указывается в документе начисления.

Выплата аванса производится платежной ведомостью (документы Ведомость в банк, Ведомость в кассу, Ведомость перечислений на счета, Ведомость выплаты через раздатчика). В поле Выплачивать следует указать вид выплаты Аванс.

Рассмотрим особенности вариантов удержания НДФЛ:

- При выборе рекомендуемой настройки НДФЛ Не удерживать (рекомендуется), несмотря на то, что с аванса НДФЛ не будет удержан, в платежной ведомости на выплату аванса может указываться налог к перечислению. Дело в том, что если были зарегистрированы документы-начисления (например, Отпуск, Премия и др.), предусматривающие межрасчетную выплату В аванс с одновременным удержанием налога, то начисленная в них сумма прибавится к величине аванса, а исчисленный в этих документах НДФЛ будет зарегистрирован как удержанный при выплате. Кроме того, при выплате аванса может быть удержан НДФЛ в счет исчисленного ранее. Например, в случае получения сотрудником натурального дохода НДФЛ следует удержать при первой же следующей возможности.

- При выборе настройки НДФЛ Удерживать при выплате аванса сумма налога, исчисленного при расчете аванса, будет зарегистрирована как удержанная. Удерживать НДФЛ с аванса можно лишь, когда есть уверенность, что это не преждевременно.

- При выборе настройки НДФЛ Необходимость удержания указывается в документе начисления в документе Начисление за первую половину месяца становится доступно для выбора поле Перечисление налога, в котором следует указать, когда необходимо удержать налог:

- При выплате зарплаты после окончательного расчета;

- При выплате аванса.

Вариант При выплате зарплаты после окончательного расчета в документе в точности соответствует общей настройке Не удерживать (рекомендуется), а вариант При выплате аванса — общей настройке Удерживать при выплате аванса.

Перечисление удержанного с аванса НДФЛ и отражение в отчете 6-НДФЛ

Несмотря на то, что удерживать НДФЛ при выплате аванса законодательство не требует, важно учитывать, что если удержание произведено, то в соответствии с пунктом 6 статьи 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода. Соответственно в отчете 6-НДФЛ в строке 100 (дата фактического получения дохода) будет указан последний день месяца, в строке 110 (дата удержания налога) — день выплаты аванса, а в строке 120 (срок перечисления налога) — день, следующий за днем, указанным в строке 110.

НДФЛ при выплате аванса в последний день месяца

Особой ситуацией является выплата аванса в последний день месяца. День выплаты аванса совпадает с датой фактического получения дохода за этот месяц. Налоговые органы полагают: с такого аванса необходимо удерживать НДФЛ. Такая позиция поддерживается судебными инстанциями (Определение ВС от 11.05.2016 № 309-КГ16-1804).

Для отслеживания такого исключения из правил в документ Начисление за первую половину месяца добавлено поле Планируемая дата выплаты. При Планируемой дате выплаты в последний календарный день месяца или позже документ автоматически начинает исполнять всю функциональность (по учету НДФЛ) документа Начисление зарплаты и взносов. Независимо от настроек удержания НДФЛ при выплате аванса, запланированного на последний календарный день месяца, будет произведено удержание исчисленного в документе налога (если расчет НДФЛ был настроен рекомендованным образом).

Обратите внимание, если в документе Начисление за первую половину месяца в поле Планируемая дата выплаты указан последний календарный день месяца, а аванс фактически выплачивается раньше (следовательно, необходимости удержания НДФЛ не возникает), то, чтобы избежать автоматического удержания налога, нужно скорректировать Планируемую дату выплаты в документе, в котором начислен аванс.

В заключение отметим, что все начисленные и выплаченные суммы авансов и удержанного НДФЛ учитываются при расчете зарплаты за месяц и формировании платежных ведомостей на выплату зарплаты.

От редакции. С примерами исчисления аванса и НДФЛ можно ознакомиться в видеозаписи лекции от 05.09.2019. Подробнее см. в .

Нужно ли платить НДФЛ с аванса – мнение чиновников

В соответствии с п. 4 ст. 226 НК РФ налоговые агенты удерживают налог с доходов физлиц лишь при произведении фактической выплаты дохода. А в соответствии с налоговым законодательством (п.2 ст.223 НК РФ) датой получения дохода при зарплате признается последний день месяца за фактически отработанное в нем время. В ст. 136 Трудового кодекса говорится о том, что зарплата должна выплачиваться не реже, чем раз в полмесяца, но не позже 15 календарных дней после окончания расчетного периода.

Подробнее см. статью «Аванс по зарплате в 2019 году по Трудовому кодексу»

При этом, исходя из неоднократно излагаемого чиновниками мнения (в частности, в письмах Минфина от 21.02.2019 № 03-04-05/11355, ФНС от 29.04.2016 №БС-4-11/7893), реальный размер зарплаты работнику можно посчитать лишь к концу месяца. При выплате аванса еще не известен истинный размер дохода, поэтому и налог не может быть удержан. А значит, удержать налог возможно лишь при начислении и выплате зарплаты по окончании месяца (п. 6 ст. 226 НК РФ).

Как правильно отразить аванс в форме 6-НДФЛ, узнайте .

Если НДФЛ с аванса был удержан

Последняя позиция Минфина по подобной ситуации заключается в том, что если налог был излишне удержан у налогоплательщика и перечислен в бюджет, то его можно зачесть в счет будущих платежей (письмо Минфина от 22.01.2018 № 03-02-07/1/3224).

Верховный суд согласен с мнением Минфина.

Подробности в материале «Верховный суд: досрочная уплата НДФЛ не повод для штрафа».

ФНС же ранее давала иные разъяснения, из которых следовало, что если налоговым агентом, вопреки разъяснениям ФНС, было произведено удержание НДФЛ с аванса, налогоплательщику потребуется возвращать средства, которые не будут признаны налогом. Такое мнение, в частности, высказано в письме ФНС от 25.07.2014 № БС-4-11/14507@.

В данном случае фискальное ведомство основывается на том, что, в соответствии с п. 9 ст. 226 НК РФ, налоговый агент не может оплачивать НДФЛ за счет собственных средств. И именно такими (собственными средствами налогового агента) считаются перечисленные в неположенный (не в конце месяца) срок средства в виде удержания налога с дохода физлиц с аванса.

См. также статью «Как вернуть работнику излишне удержанный НДФЛ».

Если же налог фактически не был удержан из доходов физлица, но налоговый агент его перечислил в бюджет из собственных средств, то необходимо писать заявление о возврате излишне уплаченной суммы.

Образец такого заявления можно посмотреть .

НДФЛ с аванса по гражданско-правовому договору

Все вышесказанное касается исключительно зарплатных авансов по трудовым договорам. Но существуют ситуации, когда производится оплата физлицам, не являющимся ИП, на основе гражданско-правовых договоров. И если в таком договоре указана точная сумма оплаты за выполненные работы, а также упоминается о необходимости произвести авансовый платеж в точно оговоренной сумме, то налоговый агент должен удержать НДФЛ с такого авансового платежа.

Сумма оплаты за выполняемую работу известна заранее, также заранее оговорено обязательство об уплате аванса. А значит, налоговый агент может удержать с такого дохода налог и перечислить его в бюджет, поскольку, в соответствии с подп. 6 п. 1 ст. 208 НК РФ, доходом признается вознаграждение за выполненную работу на территории РФ.

Однако имеется различная судебная практика по вопросу, надо ли и когда платить НДФЛ с аванса. Так, например, ФАС Уральского округа считает, что до момента подписания акта приема-передачи работ у физлица не возникает дохода (постановление от 14.11.2011 № КА-А40/13467-09). Вопреки этому, есть постановление ФАС Западно-Сибирского округа от 16.10.2009 по делу № А03-14059/2008 и письмо Минфина от 13.01.2014 № 03-04-06/360, в которых указывается на то, что доход в виде вознаграждения (подп. 1 п. 1 ст. 223 НК РФ) по подрядному договору возникает в момент перечисления средств.

См. также статью «Не удержали НДФЛ? Сообщите об этом».

Итоги

Подытоживая вышесказанное, можно сформулировать следующее: при выплате аванса НДФЛ не удерживается налоговым агентом. А вот при произведении выплаты аванса по гражданско-правовому договору следует внимательно ознакомиться с условиями самого договора и принять соответствующее решение – удерживать НДФЛ или нет.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня. В соответствии с коллективным договором общество выдает заработную плату работникам 2 раза в месяц 15-го и 30-го числа (30-го числа — за первую половину месяца, 15-го числа — окончательный расчет за месяц). Аванс за первую половину месяца перечисляется работнику за минусом подоходного налога, но в бюджет НДФЛ со всей суммы зарплаты за месяц перечисляется 15-го числа вместе с выдачей окончательного расчета по зарплате. В соответствии с п. 2 ст. 223 НК РФ датой фактического получения дохода, облагаемого НДФЛ, признается последний день месяца, за который данные премии начислены. НДФЛ с аванса не удерживается. Сумма аванса рассчитывается таким образом, чтобы исключить задолженность работника по НДФЛ при окончательном расчете.

В соответствии с коллективным договором общество выдает заработную плату работникам 2 раза в месяц 15-го и 30-го числа (30-го числа — за первую половину месяца, 15-го числа — окончательный расчет за месяц). Аванс за первую половину месяца перечисляется работнику за минусом подоходного налога, но в бюджет НДФЛ со всей суммы зарплаты за месяц перечисляется 15-го числа вместе с выдачей окончательного расчета по зарплате. В соответствии с п. 2 ст. 223 НК РФ датой фактического получения дохода, облагаемого НДФЛ, признается последний день месяца, за который данные премии начислены. НДФЛ с аванса не удерживается. Сумма аванса рассчитывается таким образом, чтобы исключить задолженность работника по НДФЛ при окончательном расчете.

Возникает ли у общества обязанность по уплате НДФЛ в момент выплаты аванса в месяце, когда 30-е число является последним числом месяца (определение ВС РФ от 11.05.16 N 309-КГ16-1804)? Как следует поступать, если в месяце 31 календарный день или если 30-е число приходится на выходной и аванс выплачивается раньше?

Рассмотрев вопрос, эксперты пришли к следующему выводу:

В случае выплаты работникам заработной платы за первую половину месяца 30-го числа, являющегося последним календарным днем этого месяца, организация на указанную дату должна исчислить и удержать из выплачиваемого дохода НДФЛ, который следует перечислить в бюджет не позднее следующего рабочего дня.

Если же 30-е число приходится на выходной день и аванс выплачивается раньше либо если в месяце 31 календарный день, считаем, что НДФЛ при выплате аванса организации удерживать не следует, поскольку доход в виде оплаты труда на указанную дату не считается полученным работниками. Соответственно, обязанности по перечислению налога в бюджет не позднее рабочего дня, следующего за днем выплаты аванса, у организации также не возникает.

Обоснование вывода:

Согласно п. 3 ст. 226 НК РФ исчисление сумм НДФЛ производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК РФ, нарастающим итогом с начала налогового периода применительно ко всем доходам (за исключением доходов от долевого участия в организации), в отношении которых применяется налоговая ставка, установленная п. 1 ст. 224 НК РФ, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Пунктом 2 ст. 223 НК РФ установлено, что датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом) (за исключением случая прекращения трудовых отношений до истечения календарного месяца).

Следовательно, в общем случае исчисление налоговым агентом НДФЛ с сумм дохода в виде оплаты труда производится в последний день месяца, за который налогоплательщику был начислен указанный доход. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен (смотрите, например, письмо Минфина России от 01.02.2016 N 03-04-06/4321).

На основании п.п. 4, 6 ст. 226 НК РФ при выплате заработной платы в денежной форме налоговые агенты обязаны удержать начисленную сумму НДФЛ непосредственно из данного дохода при его фактической выплате и не позднее следующего дня (рабочего дня, то есть дня, который не признается в соответствии с законодательством РФ выходным и (или) нерабочим праздничным днем — п. 6 ст. 6.1 НК РФ) перечислить ее в бюджет.

Поскольку из дохода в виде оплаты труда удерживается ранее исчисленная с него сумма НДФЛ, то удержание налога с заработной платы также не может осуществляться до последнего дня месяца, за который налогоплательщику был начислен указанный доход.

Из приведенных норм следует, что при выплате дохода в виде оплаты труда в последний день соответствующего месяца налоговый агент должен удержать из него исчисленную сумму НДФЛ, которую не позднее следующего рабочего дня следует перечислить в бюджет. Специалисты финансового ведомства в письме от 27.11.2015 N 03-04-07/61550 также разъяснили, что удержание у налогоплательщика исчисленной по окончании месяца суммы НДФЛ с доходов в виде оплаты труда производится налоговым агентом из данных доходов при их выплате по завершении месяца, в котором они были получены, то есть в последний день этого месяца или в следующем месяце.

При этом положения главы 23 НК РФ не запрещают в последний день месяца удерживать НДФЛ с сумм оплаты труда за его первую половину, равно как не обязывают они и осуществлять такие удержания лишь при окончательном расчете с налогоплательщиком по оплате труда в следующем за указанным месяце. Это следует лишь из отдельных официальных разъяснений, которые не носят нормативного характера. Например, в письме ФНС России от 15.01.2016 N БС-4-11/320 представлены следующие выводы: налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который был начислен доход. Следовательно, организация — налоговый агент не обязана удерживать и перечислять НДФЛ при выплате аванса.

Учитывая изложенное, считаем, что в случае выплаты работникам заработной платы за первую половину месяца 30-го числа, являющегося последним календарным днем этого месяца, налоговый агент на указанную дату должен исчислить и удержать из выплачиваемого дохода НДФЛ, который следует перечислить в бюджет не позднее следующего рабочего дня. Данная точка зрения подтверждается и в указанном Вами определении ВС РФ от 11.05.2016 N 309-КГ16-1804: рассматривая ситуацию, когда заработная плата за первую половину месяца (аванс) выплачивается 30-го числа, судьи пришли к выводу о необходимости удержания с нее НДФЛ и перечисления удержанного налога в бюджет в связи с тем, что такая выплата приходится на последний день месяца.

Если же 30-е число приходится на выходной день и аванс выплачивается раньше либо если в месяце 31 календарный день, считаем, что НДФЛ при выплате аванса организации удерживать не следует, поскольку доход в виде оплаты труда на указанную дату не считается полученным работниками. Соответственно, обязанности по перечислению налога в бюджет не позднее рабочего дня, следующего за днем выплаты аванса, у организации также не возникает.

С другими консультациями специалистов службы Правового консалтинга ГАРАНТ можно ознакомиться в журнале «Налоговый вестник» № 10/2016

Компании и ИП, которые производят выплаты физлицам, признаются налоговыми агентами по НДФЛ. Они должны исчислять, удерживать и перечислять налог в бюджет.

Когда нужно удерживать НДФЛ

Компании и ИП, которые производят выплаты физлицам, признаются налоговыми агентами по НДФЛ. Они должны исчислять, удерживать и перечислять налог в бюджет (п. 1 ст. 24, п. 1, 2 ст. 226 НК РФ).

Налог не нужно удерживать, если:

- в соответствии с налоговым законодательством физическое лицо должно уплатить его самостоятельно;

- физлицо — получатель дохода является предпринимателем (адвокатом, нотариусом), и он получил указанный доход в результате предпринимательской деятельности (п. 2 ст. 226, ст. 227, п. 1 ст. 228 НК РФ).

Во всех остальных случаях НДФЛ из дохода физлица должна удержать организация (предприниматель). Причем условие о неудержании налога, которое компания включает в трудовой договор или договор гражданско-правового характера, является ничтожным (письма Минфина России от 28.12.2012 № 03-04-05/10-1452, от 25.04.2011 №03-04-05/3-292).

Резиденты и нерезиденты

Налоговый агент должен удержать налог как у резидентов РФ, так и у нерезидентов. В первом случае, под налогообложение подпадают доходы, полученные от источников в РФ и за границей. Во втором случае налог удерживается только из доходов, полученных в РФ (ст. 208, 209 НК РФ).

Добавим, что если у компании есть сотрудник — иностранный гражданин, имеющий патент на ведение трудовой деятельности в РФ, то при выплате ему дохода следует удерживать НДФЛ, учитывая налог, уплаченный при покупке патента (п. 2 ст. 226, ст. 227.1 НК РФ).

Получите комплексное решение бухгалтерской отчетности: автоматически формируйте и отправляйте отчеты через интернет

Попробовать бесплатно

Если удержать НДФЛ нельзя

На практике организация (ИП) может столкнуться с ситуацией, когда удержать НДФЛ невозможно. Например, работник, получивший доход, уволился, или это единственный доход, полученный от компании.

В такой ситуации нужно уведомить о свершившемся налоговую инспекцию. Сообщение нужно представить не позднее 1 марта года, следующего за годом выплаты дохода (п. 5 ст. 226 НК РФ, письмо ФНС России от 19.10.2015 №БС-4-11/18217).

Если невозможность удержать НДФЛ связана с ценными бумагами, то срок подачи сообщения в налоговый орган может варьироваться. Так, если со дня окончания налогового периода, в котором не был удержан НДФЛ, прошел месяц, то сообщение в налоговую инспекцию следует отправить до 1 марта следующего года. Если же срок действия последнего договора, в рамках которого исчислен НДФЛ между компанией и налоговым агентом, истек, то о невозможности удержать НДФЛ налоговый орган нужно уведомить в течение месяца со дня окончания действия данного договора (п. 14 ст. 226.1 НК РФ).

Если после отправки в инспекцию сообщения о невозможности удержать НДФЛ у компании появится возможность удержать налог, делать этого не следует. Объясняется это тем, что после письменного извещения обязанность налогового агента по удержанию соответствующих сумм НДФЛ прекращается (письмо Минфина России от 12.03.2013 №03-04-06/7337).