Нормативное регулирование деятельности бюджетных учреждений

В соответствии со ст.161 Бюджетного кодекса Российской Федерации (далее по тексту БК РФ), бюджетное учреждение — организация, созданная органами государственной власти РФ, субъектов РФ, а также органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических или иных функций некоммерческого характера и финансируемая из соответствующего бюджета или бюджета государственного внебюджетного фонда на основе сметы доходов и расходов.

Бюджетное учреждение создается органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления для осуществления управленческих, социально-культурных, научно-технических и других функций некоммерческого характера. Деятельность бюджетного учреждения финансируется средствами соответствующего бюджета или государственного внебюджетного фонда на основе сметы доходов и расходов.

В настоящее время существует четыре уровня нормативно-правового регулирования.

Первый уровень нормативного регулирования — законодательный.

Приоритет в сфере нормативного регулирования принадлежит Бюджетному Кодексу Российской Федерации, в котором закреплены права и обязанности бюджетных учреждений в бюджетном процессе. Нормы БК РФ определяют общие принципы бюджетного законодательства, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений, основания и виды ответственности за нарушение бюджетного законодательства.

Отдельные аспекты бюджетного бухгалтерского учета регулируются Гражданским, Трудовым, Семейным кодексами, и другими федеральными законами и указами Президента РФ и постановлениями Правительства РФ.

Второй уровень регулирования бюджетного бухгалтерского учета — нормативный.

Нормы БК РФ являются основой принятой Инструкции по бюджетному учету и Указаний по применению бюджетной классификации, относящихся ко второму уровню регулирования. Документы данного уровня регламентируют правила и принципы формирования учетной политики, учета фактов деятельности бюджетных учреждений, активов, обязательств, доходов и расходов.

Субъекты бюджетного учета в соответствии с Инструкцией по бюджетному учету подразделяются на три группы:

1) органы, организующие исполнение бюджета (финансовые органы);

2) органы, осуществляющие кассовое обслуживание исполнения бюджетов (органы Федерального казначейства);

3) главные распорядители, распорядители и получатели бюджетных средств.

Такое деление обусловлено теми финансовыми взаимоотношениями, которые складываются между указанными субъектами бюджетного учета, являющимися участниками бюджетного процесса, и четко разграниченными между ними полномочиями в отношении операций по исполнению бюджета.

Исполнение бюджета представляет собой стадию бюджетного процесса, на которой происходит мобилизация доходов и поступлений из источников финансирования дефицита бюджета и их использование в соответствии с направлениями, предусмотренными законом (решением) о бюджете.

Согласно ст.215.1 Бюджетного кодекса РФ, организация исполнения бюджета возлагается на соответствующий финансовый орган. Организация исполнения федерального бюджета относится к бюджетным полномочиям Минфина России, а бюджетов субъектов — к полномочиям министерств финансов субъектов РФ.

Исходя из норм ст.215.1 БК РФ, кассовое обслуживание исполнения бюджетов бюджетной системы Российской Федерации с 1 января 2006 г. осуществляется Федеральным казначейством.

Кассовое обслуживание исполнения бюджетов заключается в проведении и учете операций по кассовым поступлениям в бюджет и кассовым выплатам из бюджета. При этом для кассового обслуживания исполнения бюджетов Федеральное казначейство открывает счета в Центральном банке РФ. Все кассовые операции по исполнению бюджетов осуществляются Федеральным казначейством через указанные счета и отражаются в отчетности о кассовом исполнении бюджетов, представляемой им финансовым органам.

В результате казначейского исполнения бюджета органам исполнительной власти стала предоставляться достоверная информация о том, какие результаты получены в рамках исполнения тех законодательных положений, которые были установлены непосредственно федеральным законом.

С одной стороны, кассовое обслуживание исполнения бюджетов субъектов РФ Федеральным казначейством свидетельствует о развитии бюджетных и межбюджетных отношений в стране и способствует эффективному функционированию государственных потоков. С другой стороны, Федеральное казначейство не обладает из-за огромного количества отделений проверенными технологиями казначейского исполнения; не позволяет осуществлять полноценный контроль за целевым расходованием выделенных ресурсов; не заинтересовано в удовлетворении индивидуальных потребностей муниципального образования; не позволяет оперативно маневрировать и управлять денежными потоками муниципалитета. Таким образом, в процессе обслуживания бюджета в Федеральном казначействе муниципальное образование теряет свою самостоятельность, не имеет возможности оперативного управления муниципальными финансовыми ресурсами.

В соответствии со ст.6 БК РФ главным распорядителем бюджетных средств является орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки, образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

Руководствуясь п.1 ст.158 БК РФ, главный распорядитель бюджетных средств составляет бюджетную роспись, распределяет лимиты бюджетных обязательств по подведомственным распорядителям и получателям бюджетных средств и исполняет соответствующую часть бюджета. Таким образом, главного распорядителя бюджетных средств можно назвать тем участником бюджетного процесса, который исполняет бюджет в части, предусмотренной его ведомственной структурой. Это подтверждается также тем, что в функции главного распорядителя бюджетных средств входит представление отчетности об исполнении бюджета в орган, организующий исполнение соответствующего бюджета.

Распорядителем бюджетных средств в соответствии со ст.6 БК РФ является орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом, орган местного самоуправления, орган местной администрации, бюджетное учреждение, имеющие право распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными распорядителями и (или) получателями бюджетных средств.

В нормативный уровень можно включить:

Приказ Минфина России от 30.12.2008 г. №148н «Об утверждении инструкции по бюджетному учету», вступившим в силу с 01.01.2009г;

Приказ Минфина России от 13.11 2008 г. №128н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации», вступившим в силу с 01.01.2009г;

Приказ Минфина России от 25.12.2008 г. №145н «Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации», вступившим в силу с 01.01.2009г и ряд др.

Отражение операций при ведении бюджетного учета осуществляется в соответствии с Планом счетов бюджетного учета, установленным Инструкцией по бюджетному учету.

План счетов бухгалтерского учета — это систематизированный перечень счетов, пронумерованных в определенном порядке и предназначенных для учета всех операций по исполнению бюджета и смет доходов и расходов бюджетных учреждений.

План счетов с интегрированной в него бюджетной классификацией позволяет учитывать, например, запасы конкретного вида активов на начало учетного периода, а также изменения в них, вызванные операциями в том или ином отчетном периоде (в ходе исполнения бюджета) и, таким образом, обеспечить данные о запасах соответствующих активов на конец отчетного периода. Данная система учета предопределяет информационную базу для составления отчетов об исполнении бюджета, об операциях сектора государственного управления и др. Такой подход позволяет составлять отчетность как в соответствии с действующим законодательством РФ об исполнении бюджета, так и отчеты в соответствии с МСФО.

План счетов бюджетного учета состоит из пяти разделов и группы забалансовых счетов: нефинансовые активы, финансовые активы, обязательства, финансовый результат, санкционирование расходов бюджетов, забалансовые счета (Приложение 1).

Каждый счет Плана счетов состоит из 26 знаков. Это связано с тем, что в Инструкции проведена интеграция с бюджетной классификацией, т.е. приведен в действие принцип, который отличает бюджетный учет от хозяйственного учета.

Такое построение счета создает возможности для ведения детализированного аналитического учета и формирует основу для перехода к бюджетированию, ориентированному на результат. План счетов позволяет иметь информацию о финансовых результатах тех или иных программ и подпрограмм.

Учетная информация по объемам активов и обязательств в разрезе кодов бюджетной классификации является основой для построения среднесрочного бюджета в условиях планирования.

Забалансовые счета кодируются двумя цифрами. На счетах этой группы в стоимостной оценке учитываются наличие и движение ценностей, не принадлежащих учреждению. Такие ценности могут находиться в его распоряжении и пользовании (но не в собственности) временно. К забалансовым относятся также счета условных прав и обязательств, предназначенные для обобщения информации о наличии и движении полученных и выданных гарантий в обеспечение обязательств и платежей, контрольные счета («Бланки строгой отчетности» и «Списанная задолженность неплатежеспособных дебиторов»). Учет хозяйственных операций на забалансовых счетах ведется внесистемно, без применения двойной записи. Аналитический учет на указанных счетах ведется по видам имущества, обязательств (каждому объекту) и по собственникам, которым это имущество принадлежит.

Таким образом, данные забалансовых счетов не влияют в данный момент на данные баланса, возможные результаты хозяйственной деятельности, требующие специального контроля. Структуры государственной власти, управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов, органы местного самоуправления вправе дополнить код аналитического счета Плана счетов разрядами для получения дополнительной, более детальной, информации, необходимой внутренним пользователям.

Отметим также, что при отсутствии в Инструкции по бюджетному учету типовой корреспонденции счетов бюджетного учета по операциям обычной деятельности учреждений главные распорядители могут формировать схемы необходимой корреспонденции счетов, не противоречащие законодательству. По завершении отчетного финансового года обороты по счетам, отражающим увеличение и уменьшение активов и обязательств, в регистры бюджетного учета следующего финансового года не записываются.

3 уровень нормативного регулирования — методический.

Методический уровень составляют специализированные документы отраслевого характера, которые утверждаются федеральными органами, министерствами и ведомствами. Как правило, они содержат указания, рекомендации, возможные варианты учета, связанные с отраслевыми особенностями.

4 уровень нормативно-правового регулирования — организационный.

Документы четвертого уровня включают приказы, распоряжения руководства учреждений, должностные инструкции, положения об оплате труда и др.

Деятельность бухгалтерской службы сопровождается использованием и соблюдением большого числа нормативных актов в сфере бухгалтерского Зачета.

Бухгалтерский учет — это процесс формирования документированной систематизированной информации об объектах бухгалтерского учета и их движении с целью составления бухгалтерской (финансовой) отчетности. Объекты бухгалтерского учета: факты хозяйственной жизни; активы (имущество организации); обязательства; источники финансирования его деятельности; доходы; расходы.

Основными задачами бухгалтерского учета являются:

- • формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой внутренним и внешним пользователям бухгалтерской отчетности;

- • обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля за соблюдением законодательства РФ при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами;

- • предотвращение отрицательных результатов хозяйственной деятельности организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Выполнение поставленных задач осуществляется путем соблюдения:

- • планов счетов бухгалтерского учета и инструкций по их применению;

- • положений (стандартов) по бухгалтерскому учету, устанавливающих принципы, правила и способы ведения организациями учета хозяйственных операций, составления и представления бухгалтерской отчетности.

Кроме того, необходимо выполнение общих требований, устанавливаемых законодательством о бухгалтерском учете:

- • учет всех операций, а также имущества и обязательств должен вестись только в официальной валюте РФ — в рублях. Данное требование основывается на положениях Конституции РФ и п. 1 ст. 140 ГК РФ, согласно которым рубль является законным платежным средством, обязательным к приему по нарицательной стоимости на всей территории РФ;

- • имущество, являющееся собственностью организации, должно учитываться обособленно от имущества других юридических лиц, находящегося у данной организации;

- • бухгалтерский учет должен вестись непрерывно с момента регистрации организации и до реорганизации или ликвидации;

- • по общему правилу бухгалтерский учет имущества, обязательств и хозяйственных операций должен вестись путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Данные аналитического учета должны соответствовать оборотам и остаткам по счетам синтетического учета;

- • все хозяйственные операции и результаты инвентаризации необходимо регистрировать на счетах бухгалтерского учета своевременно без пропусков или изъятий;

- • текущие затраты на производство продукции и капитальные вложения учитываются раздельно.

Кроме того, специальные требования предъявляются к регистрам бухгалтерского учета, которые предназначены для накопления информации, содержащейся в первичных документах с целью последующего отражения на счетах бухгалтерского учета и в бухгалтерской отчетности. Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность подлежат хранению в течение пяти лет после отчетного года.

С 1 января 2013 г. вступил в силу Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Данный Закон предъявляет более жесткие требования к ведению бухгалтерского учета. Например, определяется минимальный объем требований к лицам, занимающимся ведением бухгалтерского учета, нежели ранее действовавшее законодательство. Главный бухгалтер или иное должностное лицо, на которое возлагается ведение бухгалтерского учета в некоторых организациях, имеющих общественную значимость, должны отвечать следующим требованиям: иметь высшее профессиональное образование; иметь стаж работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью, не менее трех лет из последних пяти календарных лет, а при отсутствии высшего профессионального образования по специальностям бухгалтерского учета и аудита — не менее пяти лет из последних семи календарных лет; не иметь неснятой или непогашенной судимости за преступления в сфере экономики.

Руководители организаций и другие лица, ответственные за организацию и ведение бухгалтерского учета, в случае уклонения от ведения бухгалтерского учета в порядке, установленном законодательством РФ и нормативными актами органов, осуществляющих регулирование бухгалтерского учета, искажения бухгалтерской отчетности привлекаются к административной или уголовной ответственности в соответствии с законодательством РФ.

Нарушение требований к бухгалтерскому учету, в том числе к бухгалтерской (финансовой) отчетности влечет наложение административного штрафа на должностных лиц в размере от 10 до 20 тыс. руб. или дисквалификацию на срок от одного года до двух лет (ст. 15.11 КоАП РФ).

Нарушения в области бухгалтерского учета, как правило, влекут за собой налоговые правонарушения и налоговую ответственность.

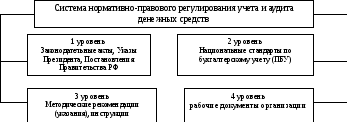

Система нормативно-правового регулирования учета и аудита денежных средств включает в себя 4 уровня (рис. 2).

Рис. 2. Система нормативно-правового регулирования учета и аудита денежных средств

Нормативное регулирование бухгалтерского учета в России сформировано в виде четырехуровневой системы:

1-й уровень — нормативно-правовой, включающий регулирование на основе федеральных законов, правительственных постановлений, президентских указов. Указанные нормативные акты устанавливают единые законные нормы для ведения бухучета в России. Основным нормативным актом здесь можно назвать закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

2-й уровень — направленный на стандартизацию учета операций и установление общих правил по оформлению хозяйственных операций. Регулирование второго уровня производится при помощи различных утверждаемых федеральной исполнительной властью положений по бухучету и по его ведению. По состоянию на 2016 год в России действуют 24 ПБУ, утвержденных приказами Минфина РФ.

3-й уровень содержит методологические указания. В данной подгруппе собраны различные инструкции, методологические рекомендации и другие нормативные документы, утверждаемые министерствами, регуляторами, профобъединениями бухгалтеров и различными органами государственной исполнительной власти. Указанные методологические акты (пример — план счетов бухучета) формируются на основе и для разъяснения документов 1–2-го уровней.

4-й уровень позволяет решить детальные организационные вопросы. Документы этого уровня содержат инструкции по построению бухучета в разрезе отдельных активов/пассивов, учетной политики в отдельных компаниях и являются обязательными для исполнения. Документы из этой группы не могут вступать в противоречия с нормативно-правовыми актами и рекомендациями 1–3-го уровней, но построены на их основе и с целью реализации указанных в них законных норм. Данные документы являются локальными для компаний и утверждаются их руководителями.

Регулирование денежных отношений в РФ лежит на Центральном банке РФ – как главном элементе денежной системы РФ. Ведение в организациях бухгалтерского учета денежных средств должно быть подчинено определенным правилам.

В таблице 1 представлена нормативно-правовая база, регулирующая учет и аудит денежных средств.

Таблица 1 Нормативно-правовая база, регулирующая учет и аудит денежных средств

|

Наименование нормативно-правового акта |

Краткая характеристика |

|

Гражданский кодекс Российской Федерации (ГК РФ) (части первая, вторая и третья) (с изм. и доп. от 22.10.2014г.) |

Гражданское законодательство определяет правовое положение участников гражданского оборота, основания возникновения и порядок осуществления права собственности и других вещных прав, прав на результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальных прав), регулирует договорные и иные обязательства, а также другие имущественные и личные неимущественные отношения, основанные на равенстве, автономии воли и имущественной самостоятельности участников. |

|

Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011 г. |

Устанавливает единые правовые и методологические основы организации и ведения бух учета в РФ, других федеральных законов РФ. |

|

Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 10 июля 2002 г. № 86-ФЗ (с изм. и доп. от 29.12.2014г.) |

Определяет статус, цели деятельности, функции и полномочия Центрального банка Российской Федерации |

Продолжение таблицы 1

|

Федеральный закон «Об аудиторской деятельности» от 30 декабря 2008 г. № 307-ФЗ (с изм. и доп. от 03.10.2016г.) |

Определяет правовые основы регулирования аудиторской деятельности в Российской Федерации |

|

Федеральный закон №54-ФЗ «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» от 22.05.2003 г. №54-ФЗ (с изм. и доп. от 05.05.2014г.) |

Федеральный закон регулирует порядок применения ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт |

|

4. ПБУ 1/2008 «Учетная политика» от 6 октября 2008 г. N 106н (с изм. и доп. от 18.12.2012г.) |

устанавливает правила формирования (выбора или разработки) и раскрытия учетной политики организаций, являющихся юридическими лицами по законодательству Российской Федерации |

|

5. ПБУ 4/99 «Бухгалтерская отчетность организации» утверждено приказом Минфина России от 06.07.1999 № 43н, от 18.09.2006 №115н (с изм. и доп. от 08.11.2010г.) |

Положение устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций, являющихся юридическими лицами по законодательству Российской Федерации |

|

6.Указание ЦБ РФ 2 «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства от 11 марта 2014 г. № 3210-У |

Положение распространяется на юридических лиц, ведущих бухгалтерский учет в соответствии с требованиями, установленными органами, которым предоставлено право регулирования бухгалтерского учета (за исключением Центрального банка РФ), а также на юридических лиц, перешедших на упрощенную систему налогообложения, на физических лиц, осуществляющих предпринимательскую деятельность без образования юридического лица |

|

7. Международные стандарты аудита, введенные с 01.01.2017 приказами Минфина РФ от 9.11.2016 №207-н и от 24.10.2016 №192н |

В них описан порядок взаимодействия аудитора с руководством проверяемой организации при проведении аудита денежных средств, составления аудиторского задания, подготовки отчетности |

К первому уровню нормативного регулирования учета денежных средств относится федеральный закон «О бухгалтерском учете» устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации, других федеральных законов, указов Президента РФ и постановлений Правительства РФ .

Ко второму уровню относится Положение о правилах организации наличного денежного обращения на территории РФ Разработано согласно компетенции, предоставленной Банку России Федеральным законом № 86-ФЗ «О Центральном банке РФ (Банке России)», а также с учетом положений Федерального закона №395-1 «О банках и банковской деятельности», Гражданского кодекса РФ , Федерального закона №54-ФЗ «О применении ККТ при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» , других федеральных законов и правовых актов, действующих на территории Российской Федерации.

ПБУ 4/99 «Бухгалтерская отчетность организации» утверждено приказом Минфина России от 06.07.1999 № 43н, от 18.09.2006 №115н которое устанавливает состав, содержание и методические основы формирования бухгалтерской отчетности организаций. Система российских стандартов пополнилась новым нормативным документом – ПБУ 23/2011 «Отчет о движении денежных средств», утвержденным приказом Минфина России от 2 февраля 2011 г. № 11н. Стандарт обязателен к применению, поскольку зарегистрирован в Минюсте России .

Третий уровень представляет Указание ЦБ РФ «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» от 11 марта 2014 г. № 3210-У, которое определяет порядок ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации юридическими лицами (за исключением Центрального банка Российской Федерации, кредитных организаций, а также упрощенный порядок ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства .

В соответствии с Указанием Банка России от 11.03.2014 № 3210–У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке введения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства ведется учет кассовых операций. До этого момента все организации работали, руководствуясь нормами «Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (утв. Банком России 12.10.2011 № 373 — П).

Критерием качества и достоверности учёта денежных средств является соответствие законодательной базе учёта, налоговому регулированию учётного процесса в России. Соблюдение всех норм и положений действующего законодательства — это гарантия бесперебойной работы и сохранения конкурентоспособности на рынке.

Важнейшим документом 3-го уровня также является приказ Минфина РФ №94н, утвердивший План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцию по его применению. В соответствии с Планом счетов осуществляется бухгалтерский учет имущества, обязательств и хозяйственных операций способом двойной записи.

К четвертому уровню относятся документы самого предприятия, в частности Учетная политика.

Нормативно-правовое регулирование аудиторской деятельности в РФ также включает несколько уровней.

Основным нормативным документом нормативного регулирования аудита денежных средств, который входит в первый уровень, является Федеральный закон «Об аудиторской деятельности» от 30 декабря 2008 г. № 307-ФЗ .

Затем следуют Международные стандарты аудита, введенные с 01.01.2017 приказами Минфина РФ от 9.11.2016 №207-н и от 24.10.2016 №192н. В них описан порядок взаимодействия аудитора с руководством проверяемой организации при проведении аудита денежных средств, составления аудиторского задания, подготовки отчетности. Данные стандарты относятся ко второму уровню нормативного регулирования аудита денежных средств.

Третий уровень включает Федеральные правила (стандарты) аудиторской деятельности (ФПСАД), утвержденные Правительством РФ (в них содержатся принципы и правила аудита) и федеральные стандарты аудиторской деятельности (ФСАД), утвержденные Минфином России. Эти акты применяются в части, не противоречащей МСА. На этом же уровне находятся ПСАД, одобренные комиссией по аудиторской деятельности при Президенте РФ (ныне упраздненной). Их всего 3.

На 4-м уровне — методические рекомендации, разъяснения по отдельным (частным) вопросам, одобренные Советом.

Правила, требования, разъяснения и другие нормативные акты, устанавливаемые СРО и частными компаниями, оказывающими услуги аудита, также учитываются аудиторами. Они находятся на 5-м уровне правового регулирования деятельности аудиторов.

Технические моменты типа порядка ведения реестров (СРО или аудиторов) либо правил проведения экзаменов на квалификацию зачастую регулируются письмами Минфина России.

Таким образом, система нормативного регулирования аудиторской проверки денежных средств в настоящее время претерпевает изменения, происходит интеграция в международное право — переход к международным стандартам аудита.

Говоря о системе нормативного регулирования аудиторской проверки денежных средств, упоминают в первую очередь закон № 307-ФЗ как нормативный акт, устанавливающий правовые основы аудиторской деятельности. После него из нескольких уровней складывается целая система нормативных актов, толкующих, уточняющих и дополняющих практически каждую норму указанного закона. Часть из них при введении МСА будет отменена или фактически утрачивает силу полностью либо в части.