Нулевой отчет по налогу на имущество

Содержание

Нулевая декларация по налогу на имущество — это отчет, постоянно вызывающий сомнения у бухгалтеров: сдавать или нет? Чиновники определили ряд ключевых требований, когда «нулевку» придется отправить в ФНС. А вот некоторые налогоплательщики могут не сдавать «пустую» отчетность вовсе. Разберемся, когда сдавать нулевую отчетность по имущественному сбору и как правильно ее заполнить.

Сдавать или не сдавать — вот в чем вопрос

Основные средства в собственности налогоплательщика — это то обстоятельство, которое обязывает его исчислять и уплачивать имущественный сбор, заполнять и давать соответствующие формы отчетности.

Однако не все виды имущественных активов относятся к налогооблагаемым объектам. А это значит, что в расчет налога, как и в декларацию, следует включать не всю базу основных средств, которые числятся на балансе экономического субъекта, а только те, в отношении которых приняты соответствующие законодательные решения. Это означает, что законодатели определили закрытый перечень имущественных активов, являющихся налогооблагаемыми объектами по имущественному сбору.

Что делать, если налогооблагаемых объектов нет? В таком случае нулевая декларация по налогу на имущество 2020 не заполняется и не сдается. Иными словами, если нет объекта, с которого необходимо начислить и уплатить налог, то сдавать отчет не нужно.

Есть исключения

Если в собственности экономического объекта числятся льготируемые имущественные объекты, то сдать нулевой расчет по налогу на имущество придется.

Напомним, что перечень льгот, привилегий и освобождений определяется для налогоплательщиков не только на федеральном уровне. Помимо НК РФ, имущество, исключаемое из налогооблагаемой базы на основании льгот, утверждено региональными властями. Уточнить, какие привилегии, освобождения и льготы действуют в вашем регионе, необходимо на официальном сайте ФНС.

Например, на балансе числится имущество, относящееся к 3-10 амортизационной группе, приобретенное после 01.01.2013. Такие ОС для всех налогоплательщиков являются необлагаемыми (исключение — объекты, полученные после реорганизации, ликвидации либо от взаимозависимого лица). В такой ситуации подготовьте и сдайте «нулевку» в ФНС.

Сдать нулевую отчетность придется, если все имущество полностью амортизировано. Иными словами, его остаточная стоимость равна нулю (письмо ФНС от 08.02.2010 № 3-3-05/128).

ВАЖНО! Если на балансе фирмы числятся только основные средства первой или второй амортизационной групп и земельные участки, то сдавать отчетные формы не нужно. Такое мнение высказали чиновники в отдельном письме Минфина от 28.02.2013 № 03-02-08/5904.

Как заполнить «нулевку»

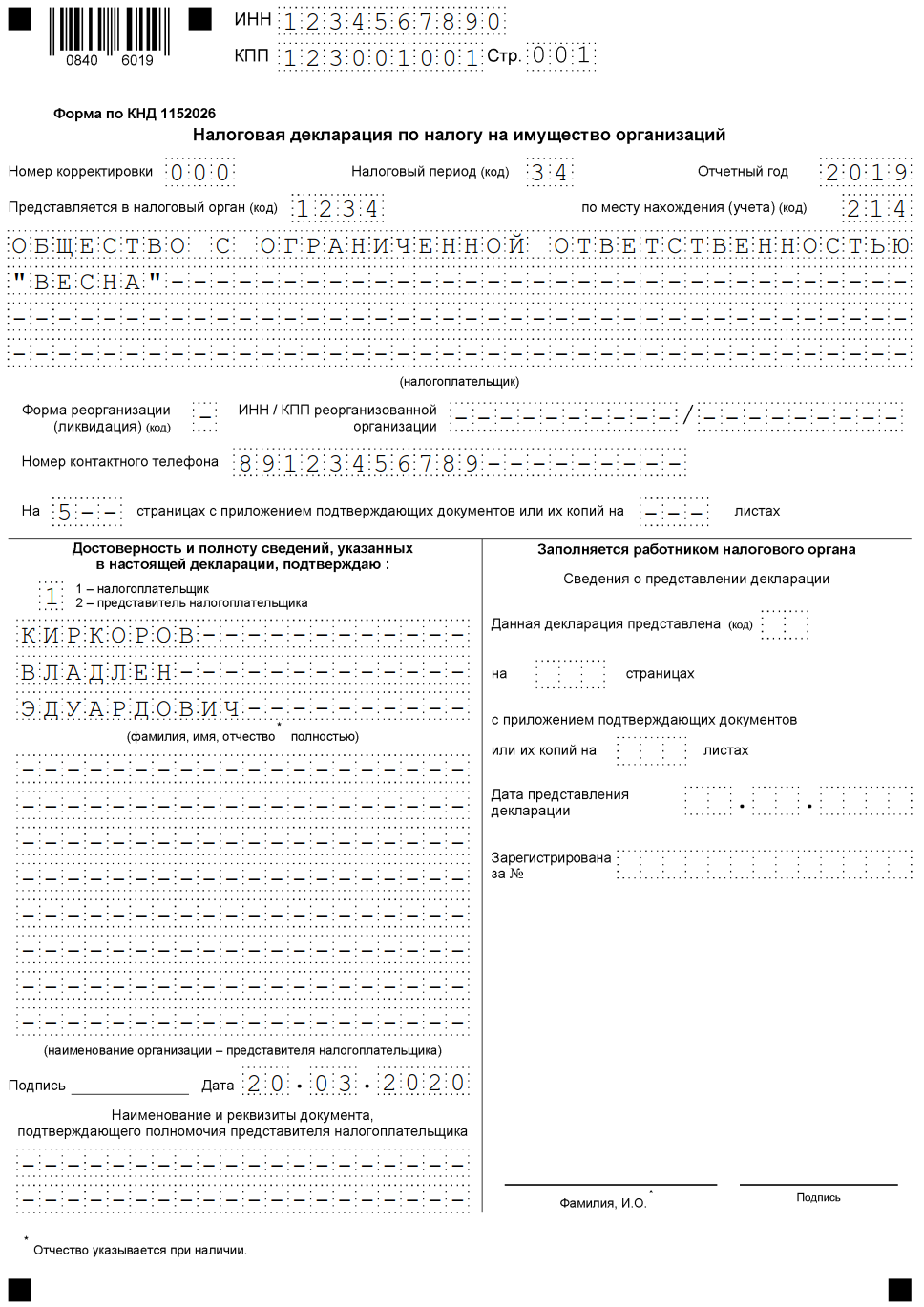

Для подготовки нулевого отчета используйте унифицированный бланк КНД 1152026, утвержденный в приложении № 1 к приказу ФНС России от 14.08.2019 № СА-7-21/405@.

Унифицированный бланк

![]()

Общий порядок заполнения отчетности закреплен в том же приказе ФНС.

Титульный лист заполните по основным правилам.

Заполните ИПП и КПП в первую очередь. Затем укажите номер корректировки. Если вы отчитываетесь впервые в этом периоде, то проставьте 000. Далее — отчетный период (для года — 34), сам отчетный период — 2019. Код ИФНС, в который направляется отчет, и код налогоплательщика (в основном 214).

Теперь впишите полное наименование налогоплательщика, номер телефона, количество страниц и пропишите Ф.И.О. руководителя (либо иного лица, отчитывающегося по доверенности).

ВАЖНО! Если в отношении объекта ведется процедура ликвидации или реорганизации, то придется заполнить соответствующие поля отчета.

ВАЖНО! Если в отношении объекта ведется процедура ликвидации или реорганизации, то придется заполнить соответствующие поля отчета.

Переходим сразу во второй раздел декларации.

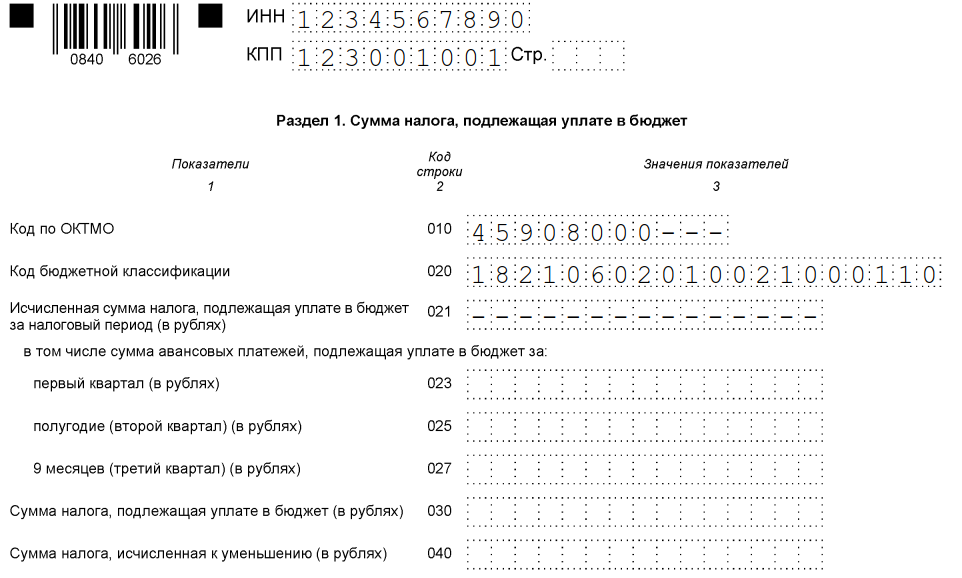

Прописываем код вида имущества и ОКТМО (по месту нахождения объектов налогообложения).

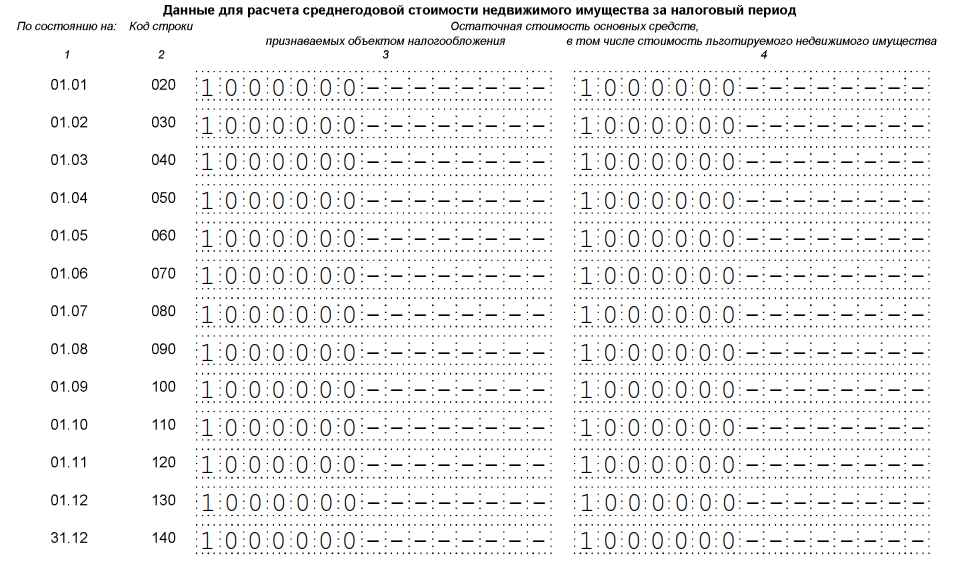

Теперь заполняем строки 020-140. Если в собственности налогоплательщика все основные средства отнесены к необлагаемым (льготируемым), то графы 3 и 4 будут заполнены идентично. То есть остаточная стоимость объектов равна остаточной стоимости льготируемого имущества.

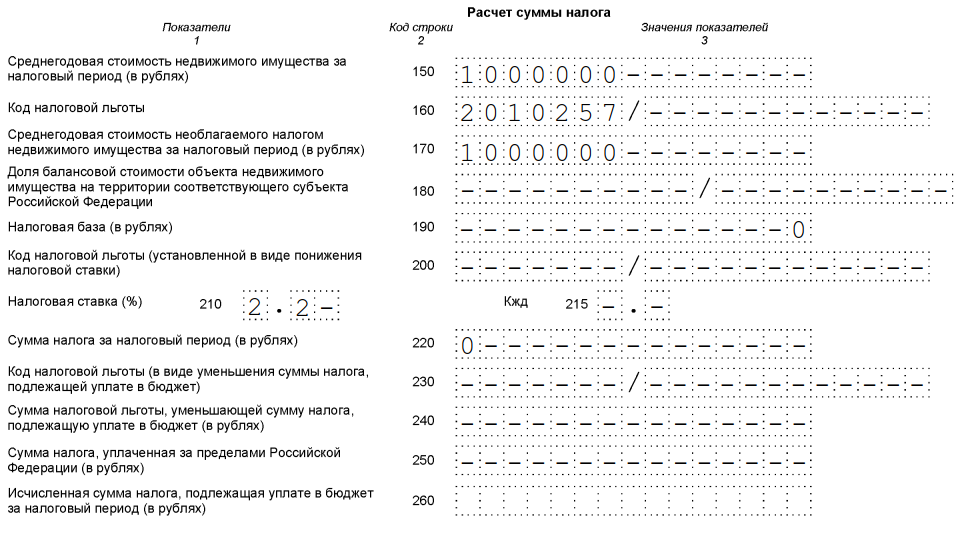

Далее заполните расчет самого налога. Здесь заполните:

- строка 150 — среднегодовая стоимость имущества;

- строка 160 — код льготы, в нашем примере — 2010257 — ОС, приобретенные после 01.01.2013;

- стр. 170 — среднегодовая стоимость льготируемого имущества. В «нулевке» сумма строки 150 равна строке 170.

В итоге сумма налога равна нулю, так как налогооблагаемая база равна нулю.

В разделах № 2.1 и № 3 проставьте прочерки, если отсутствует информация к заполнению.

Переходим в раздел № 1.

Так как сумма налога к уплате отсутствует, в первом разделе заполняются только два значения: ОКТМО и КБК.