Образец декларации ЕСХН 2018

Содержание

Налоговая декларация по ЕСХН 2020, 2019 форма скачать бланк

19.04.2020

Форма декларации по ЕСХН (Единый сельскохозяйственный налог, форма по КНД 1151059) утверждена приказом Федеральной Налоговой Службы России от 28.07.2014 № ММВ-7-3/384@ «Об утверждении формы налоговой декларации по единому сельскохозяйственному налогу, порядка ее заполнения, а также формата представления налоговой декларации по единому сельскохозяйственному налогу в электронной форме», в редакции приказа ФНС РФ от 01.02.2016 № ММВ-7-3/51@. Начало действия последней редакции: 12.03.2016.

Скачать бланк: форма декларации по ЕСХН (pdf, скачать также в формате tif)

Скачать порядок заполнения декларации по ЕСХН (DOC, в ред. прик. от 01.02.2016 № ММВ-7-3/51@)

Об изменениях в декларации Согласно приказу от 01.02.2016 № ММВ-7-3/51@ внесен ряд изменений в декларацию: Данным приказом внесены изменения в приложения №1, 2 и 3 к приказу № ММВ-7-3/384@. Выдержка из приказа от 01.02.2016 № ММВ-7-3/51@ (изменения): 1.1. В приложении N 1 «Налоговая декларация по единому сельскохозяйственному налогу»:

1.1.1. На титульном листе формы налоговая декларация по единому сельскохозяйственному налогу «МП» исключить;

1.1.2. Штрих-код «01807011» заменить штрих-кодом «01808018», штрих-код «01807035» заменить штрих-кодом «01808032», штрих-код «01807042» заменить штрих-кодом «01808049»;

1.1.3. Лист со штрих-кодом «01807028» заменить на лист со штрих-кодом «01808025» в редакции согласно приложению N 1 к настоящему приказу.

1.3. В приложении N 3 «Порядок заполнения налоговой декларации по единому сельскохозяйственному налогу»:

1.3.1. В разделе III «Порядок заполнения титульного листа Декларации»:

в пункте 3.2: в подпункте 8 слова «ОК 029-2001» исключить;

в пункте 3.3: в подпункте 2 слова «, заверяемая печатью организации,» исключить;

в абзаце втором подпункта 5 слова «, заверяемая печатью юридического лица — представителя налогоплательщика,» исключить;

1.3.2. В разделе V «Порядок заполнения Раздела 2 «Расчет единого сельскохозяйственного налога» Декларации»:

пункт 5.5 изложить в следующей редакции:

«5.5. По коду строки 045 указывается ставка налога, установленная пунктом 1 статьи 346.8 Кодекса, либо ставка налога, установленная законом субъекта Российской Федерации в соответствии со статьей 346.8 Кодекса»;

пункт 5.5 считать соответственно пунктом 5.6;

в подпункте 5.6 выражение «(код строки 030 — код строки 040) x 6 / 100» заменить выражением «(код строки 030 — код строки 040) x код строки 045 / 100»;

пункт 5.6 считать соответственно пунктом 5.7.

Проект новой формы декларацииПроект новой формы декларации по ЕСХН опубликован в «Приказе ФНС России «О внесении изменений в приложения к приказу ФНС России от 28.07.2014 № ММВ-7-3/384@». (rtf) О новом в форме декларации согласно проекту приказа:

Федеральный закон от 07.03.2018 № 51-ФЗ внес изменения в НК РФ, согласно которым: пункт 2 статьи 346.8 НК РФ разрешает регионам устанавливать пониженную ставку налога по ЕСХН. В связи с этим ФНС предлагает внести в раздел 2 «Расчет единого сельскохозяйственного налога» декларации новую строку 046 «Код налоговой льготы». В этой строке будет указываться номер или буквенное обозначение статьи, части, пункта, подпункта, абзаца закона субъекта РФ, которым установлена понижения ставка по ЕСХН в пределах от 0 до 6%. Предполагаемая дата ввода в действие обновленной формы: вступить в силу с 1 января 2021 года и будет применяться, начиная с представления отчетности за 2020 год.

Общая информация Сроки представления декларации по ЕСХН: Заполняем и подаем декларацию по ЕСХН не позднее 31 марта года, следующего за истекшим налоговым периодом. В случае прекращения предпринимательской деятельности в качестве сельскохозяйственного товаропроизводителя декларация представляется не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному налогоплательщиком в налоговый орган, такая деятельность им прекращена. (пп. 2 п.1 ст. 346.10 НК РФ). Налоговый и отчетный периоды: 1. Налоговым периодом по налогу признается календарный год. 2. Отчетными периодами по налогу признается полугодие.Налоговый период – это период, по окончании которого завершается процесс формирования налоговой базы, окончательно определяется сумма налога к уплате. Источник 1: ФНС.

Здравствуйте! Сегодня поговорим про заполнение налоговой декларации по ЕСХН и приведем примеры.

ЕСХН – система налогообложения, на которую могут ИП и юрлица, являющиеся сельскохозяйственными производителями. Сегодня разберемся в том, как по ЕСХН отчитываться, а точнее, как самостоятельно заполнить декларацию. Итак, рассказываем обо всем по порядку.

Декларация по ЕСХН

Декларация по ЕСХН сдается единожды — по итогам года в срок до 31 марта. Сдают ее ИП и ООО, выбравшие этот спецрежим. Бланк декларации установлен Приказом ФНС России № ММВ-7-3/384@ от 28.07.2014 г. Посмотреть и .

Из основных правил заполнения следует помнить следующее:

- Заполняем либо от руки, либо на компьютере – затем распечатываем;

- Допустимый цвет чернил – черный, фиолетовый, синий;

- Нельзя печатать бланк на обеих сторонах листа и скреплять листы документа степлером;

- Не допускается исправление ошибок;

- В пустых ячейках ставим прочерки;

- Текстовые данные пишем большими печатными буквами;

- Стоимостные показатели ставятся в целых рублях;

- Все страницы нумеруются – 001, 002 и так далее.

Эти требования, в принципе, стандартные, поэтому перейдем к заполнению бланка. Сам бланк декларации ЕСХН состоит из:

- Титульника;

- Раздела 1 – в нем ставится сумма налога к уплате в бюджет, то есть результаты всего расчета;

- Раздел 2 – здесь показывается сам расчет налога;

- Раздел 2.1 – отражаются суммы не отнесенного на финансовые результаты убытка прошлых лет и убытка, принимаемого в уменьшение базы по налогу за отчетный год;

- Раздел 3 – отражаются сведения о поступлении и целевом использовании средств, если такие были в отчетном году.

Заполнение декларации по ЕСХН — пошаговая инструкция

Ниже пройдемся по 5 шагам заполнения декларации по ЕСХН и приведем примеры заполнения по каждому листу.

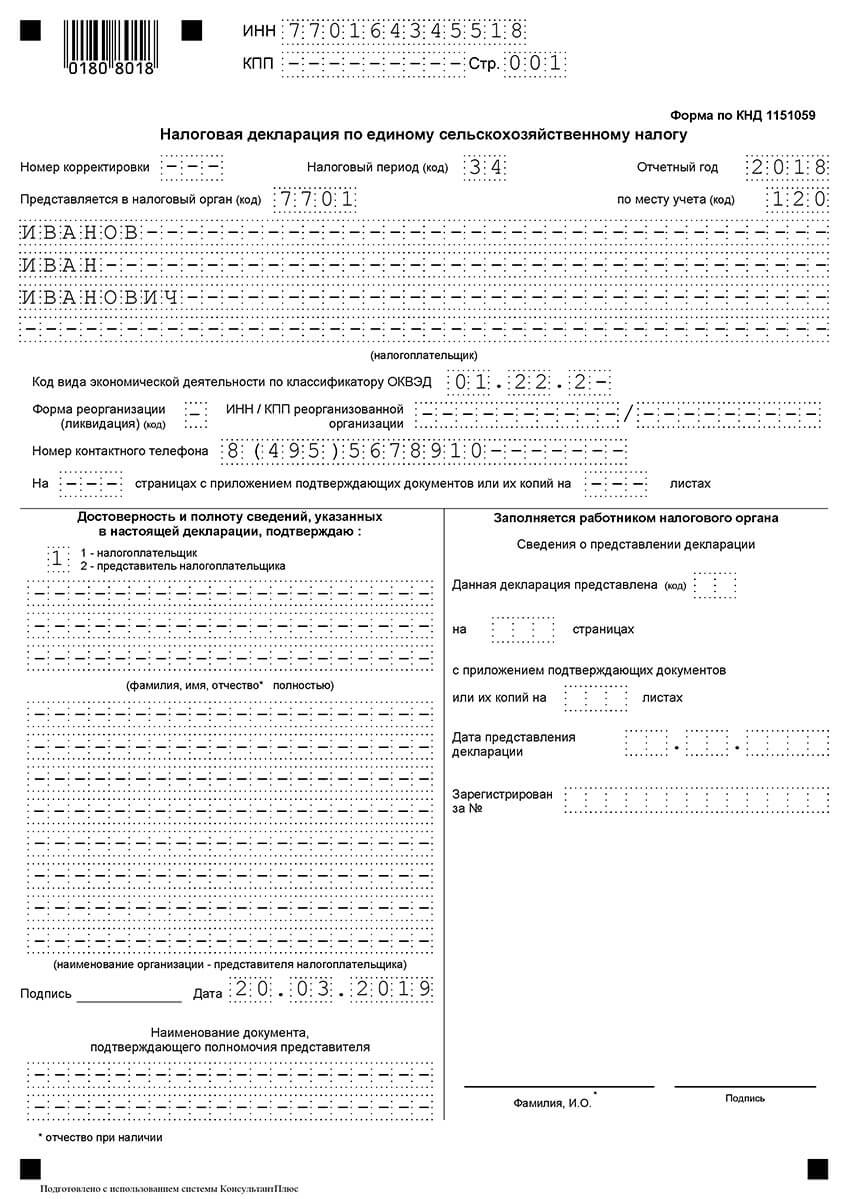

Шаг 1 — Заполнение титульника

Если вы уже заполняли какую-нибудь декларацию или читали, например, статью о заполнении декларации на УСН-Доходы, то проставить данные на титульном листе вам не составит труда. Здесь все очень просто, нужно проставить:

- ИП ставит ИНН, а юридические лица – указывают еще и КПП;

- № страницы на титульнике будет 001, на следующих листах – 002 и т.д.;

- Номер корректировки изначально указываем «0—», если затем будете подавать уточненную декларацию – проставите «1—», если будете исправляться еще раз — «2—» и т.д.;

- Код налогового периода – ставим 34 (соответствует году, остальные коды смотрите в Приложении 1 к приказу ФНС, утверждающему);

- Затем проставляем отчетный 2018 год, код своей налоговой и код места представления (для ИП это будет «120» — по месту жительства, для простых юрлиц «214» — по месту нахождения, остальные коды смотрите в Приложении №2 все к тому же уже указанному выше приказу ФНС);

- Затем ИП построчно указывает ФИО, юрлицо – полное наименование;

- Проставляем код ОКВЭД;

- При необходимости ставим код формы реорганизации / ликвидации, а также соответствующие ИНН / КПП реорганизованного юрлица;

- Указываем телефон для контактов;

- Проставляем количество страниц (сколько их всего в вашей декларации) и количество страниц приложений (если какие-то приложения есть).

Далее как обычно: левый блок для лица, подтверждающего сведения в декларации, правый – для работника ФНС.

Пример заполнения титульника выглядит так:

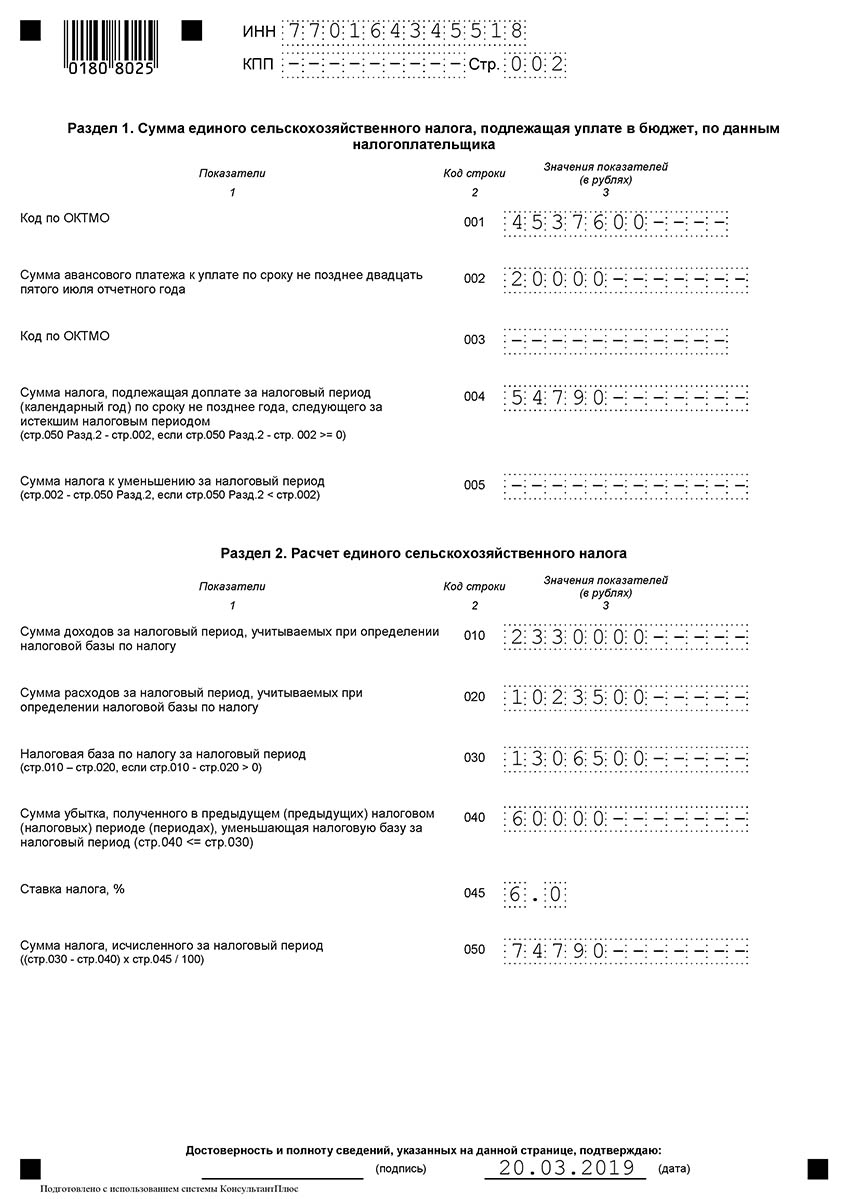

Шаг 2 — Делаем расчет в Разделе 2

Почему мы перепрыгиваем первый раздел? Раздел 1 — итоговый, поэтому сначала надо заполнить данные в Разделах 2 и 2.1.

В Разделе 2 у нас строк совсем немного, мы здесь ставим:

- По строке 010 – сумму доходов за год;

- По строке 020 – суму расходов за год;

- По строке 030 – считаем налоговую базу, строка 030 = 010 – 020;

Важно! Если разница между доходами и расхода отрицательная, то есть мы получили убыток, то считаем, что налоговая база у нас = 0 и по строке 030 у нас будут стоять прочерки.

- По строке 040 – проставляем сумму убытка предыдущих периодов, на которую мы уменьшаем налоговую базу по этому году, эту цифру мы берем из строки 010 Разд. 2.1. Как сделать расчеты в этом разделе покажем чуть ниже.

Важно! Показатель по строке 040 не может быть больше строки 030, так как мы не можем списать убытка больше, чем у нас есть прибыли в текущем году.

- По строке 045 – ставим ставку налога (стандартная – 6%);

- По строке 050 – считаем налог, строка 050 = (030 – 040) * 6%.

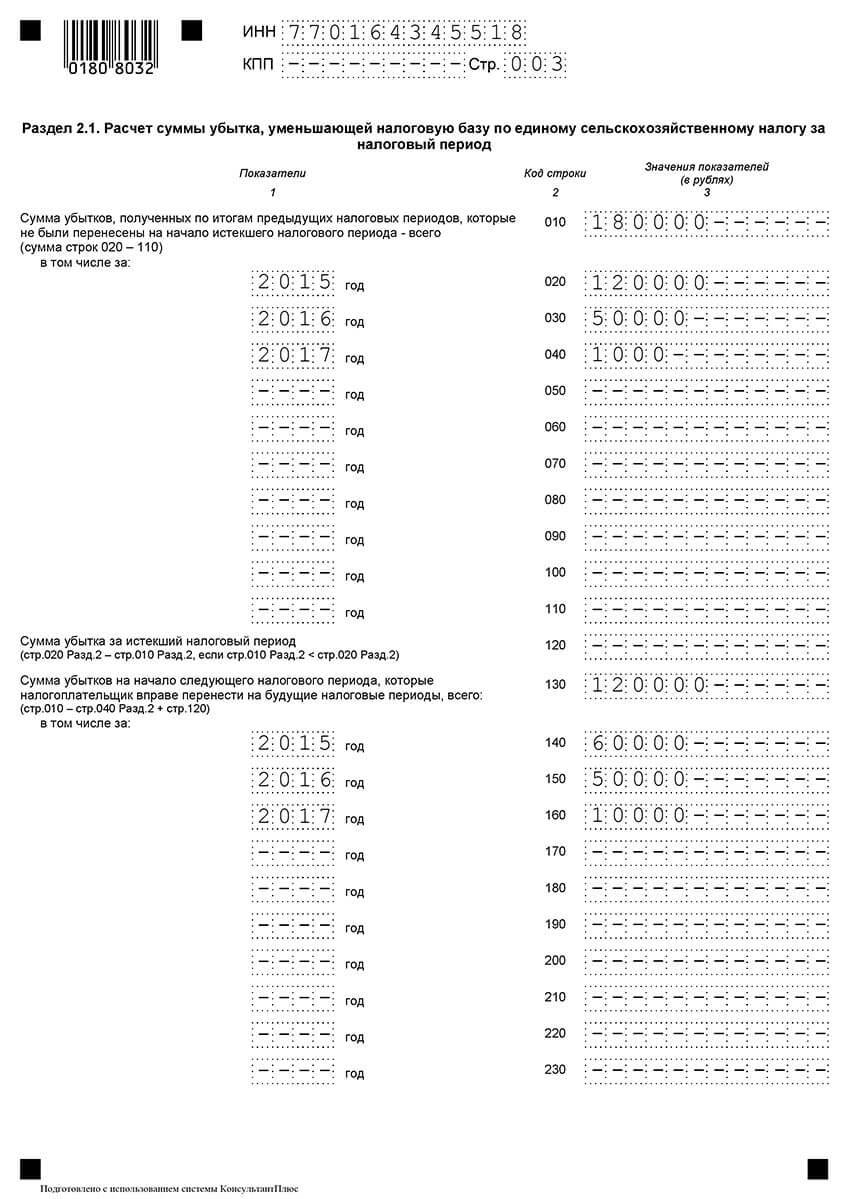

Шаг 3 — Заполняем суммы убытков в Разделе 2.1

Этот раздел надо заполнить, если в предыдущие года предприниматель получил убыток, а не прибыль. Этот убыток вы вправе списывать на протяжении 10 лет, уменьшая на него налоговую базу, но делать это разрешается только в хронологическом порядке. То есть, например, у нас был получен убыток в предыдущие три года: в 2015 – 120 тыс. рублей, в 2016 – 50 тыс. рублей, 2017 – 10 тыс. рублей. При таком раскладе мы списываем сначала убыток 2015 года, затем 2016 года, и только потом 2017 года. При этом уменьшить базу по налогу в текущем году можно как на весь убыток, так и на его часть, просто помним правило о том, что в Разделе 2 строка 040 не может быть больше строки 030.

Итак, что здесь указываем:

- По строке 010 – ставим общую сумму убытков предыдущих лет, которые на начало завершившегося налогового периода не был еще перенесены. По нашему примеру эта строка будет равна 180 000 рублей.

- В блоке строк 020-110 – расписываем эту сумму по годам. По нашему примеру мы расписываем три года в строках 020, 030 и 040, в остальных – ставим прочерки;

- По строке 120 – указываем сумму убытка этого года. Строка 120 равна разнице строк 020 и 010 из Разд. 2 (если расходы больше доходов). У нас в примере в 2018 году была получена прибыль, поэтому в этой строке стоят прочерки;

- По строке 130 – ставим сумму убытка, который остался не перенесенным в уменьшение базы этого года и будет перенесен в будущих налоговых периодах. В нашем примере пусть мы перенесем в строку 040 Разд. 2 только 60 000 рублей, соответственно, на следующие периоды у нас останется 120 тыс. рублей.

- В строках 140-230 расписываем эту сумму по годам. У нас в примере это будет так: 2015 год – 60 тыс. рублей, 2016 год – 50 тыс. рублей, 2017 год – 10 тыс. рублей.

Важно! Показатели строки 130 и строк 140-230 из этой декларации пойдут в строку 010 и строки 020-110 соответственно в декларацию уже по итогам следующего года.

Пример заполнения этого раздела выглядит так:

Шаг 4 — Указываем итоговые данные в Разделе 1

Теперь возвращаемся к Разделу 1. Что заполняем здесь:

- В строке 001 – прописываем свой код ОКТМО;

- В строке 003 – если код ОКТМО в течение года сменился – ставим его новое значение, если не менялся – прочерки;

- В строке 002 – указываем величину авансового платежа по ЕСХН, рассчитанного по итогам полугодия. Допустим, что мы перечислили платеж в 20 тыс. рублей.

- В строке 004 – ставим сумму, на которую следует доплатить налог по итогам года. В нашем примере строка 050 Разд. 2 = 74 790 рублей, из которых 20 тыс. рублей мы уже перечислили, значит, строка 004 = 54 790 рублей.

Важно! Если у нас получилось так, что авансом за полугодие мы переплатили, то есть у нас строка 002 Разд. 1 больше строки 050 Разд. 2, то мы заполняем не строку 004, а строку 005 – налог к уменьшению. Такая ситуация возможна, когда во втором полугодии были совершены большие расходы, которые перекрыли все доходы, и в результате по итогам года у нас вышел убыток.

Пример заполненных 1 и 2 Разделов выглядит таким образом:

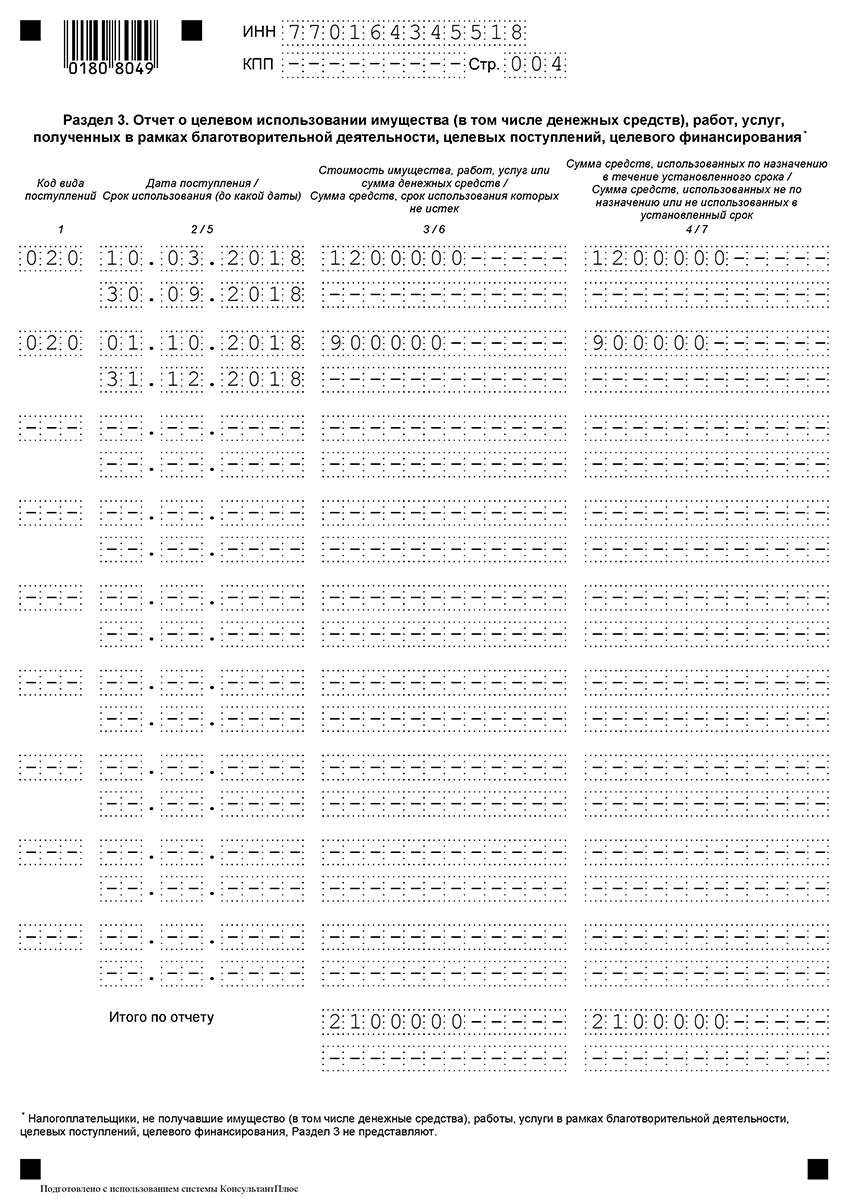

Шаг 5 — Как заполнить Раздел 3

Здесь все аналогично декларации по той же упрощенке:

- Проставляем код поступления;

- Ставим дату поступления и срок использования;

- Указываем сумму поступления и сумму использованных средств;

- Указываем суммы средств, которые были использованы по назначению / не по назначению;

- В конце отчета подводим итоговые показатели.

Пример заполненного Раздела 3 представлен ниже:

Итак, декларация по ЕСХН готова, ставим даты, подпись и печать – и ее можно сдавать в налоговую. Сдать декларацию по ЕСХН, как и другие, можно тремя способами: в бумажном формате (лично / через представителя), почтовым письмом с описью вложения или электронно. ИП сдают документ по месту жительства, юрлица – по месту нахождения.

Спасибо за внимание. Также вам может быть интересен КУДИР для ЕСХН.

Декларацию по ЕСХН обязаны составлять все организации, применяющие этот спецрежим.

Форма декларации

Форма, формат и Порядок заполнения декларации по ЕСХН утверждены приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Периодичность и сроки сдачи

Составить декларацию нужно только по истечении налогового периода (календарного года). Несмотря на то что по окончании отчетного периода (полугодия) организации перечисляют авансовые платежи по ЕСХН, налоговая декларация за этот период не составляется.

Декларацию нужно сдать в налоговую инспекцию по местонахождению организации не позднее:

- 31 марта года, следующего за истекшим налоговым периодом, – по итогам налогового периода;

- 25-го числа месяца, следующего за месяцем, в котором организация прекратила деятельность на ЕСХН, – при прекращении деятельности, облагаемой ЕСХН, в течение года.

Такой порядок предусмотрен пунктами 1 и 2 статьи 346.10 Налогового кодекса РФ.

Ответственность

Несвоевременная подача декларации по ЕСХН является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Декларация по ЕСХН включает в себя:

- титульный лист;

- раздел 1 «Сумма единого сельскохозяйственного налога, подлежащая уплате в бюджет, по данным налогоплательщика»;

- раздел 2 «Расчет единого сельскохозяйственного налога»;

- раздел 2.1 «Расчет суммы убытка, уменьшающей налоговую базу по единому сельскохозяйственному налогу за налоговый период»;

- раздел 3 «Отчет о целевом использовании имущества (в том числе денежных средств), работ, услуг, полученных в рамках благотворительной деятельности, целевых поступлений, целевого финансирования».

При составлении декларации титульный лист, разделы 1 и 2 нужно заполнить обязательно. Разделы 2.1 и 3 заполняйте, только если организация закончила год с убытком или получала дополнительное финансирование (п. 6.1 и 7.1 Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384).

Порядок оформления

Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасывайте, а 50 копеек и более округляйте до полного рубля.

Текстовые показатели в ячейках заполняйте слева направо заглавными буквами. Целые числовые и кодовые показатели также заполняйте слева направо, при этом в последних незаполненных ячейках ставьте прочерк.

В декларации не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

На каждом листе декларации укажите ИНН и КПП организации. Ячейки, отведенные для ИНН, заполняйте слева направо. Поскольку ИНН организации состоит из 10 цифр, в двух последних ячейках, оставшихся свободными, поставьте прочерк.

После того как декларация составлена, последовательно пронумеруйте все страницы.

Об этом сказано в пунктах 2.1–2.4 Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Подробнее об оформлении налоговых деклараций см. Как составить и сдать налоговую отчетность.

Титульный лист

На титульном листе декларации укажите:

- ИНН и КПП организации (ячейки, отведенные для ИНН, заполняйте слева направо; в двух ячейках, оставшихся свободными, поставьте прочерки);

- номер корректировки (для первичной декларации – «0—«, для уточненной – «1—«, «2—» и т. д.);

- код налогового периода согласно приложению 1 к Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384 (например, код 34 проставляется во всех случаях, когда организация после окончания налогового периода (года) продолжает применять спецрежим в виде ЕСХН);

- отчетный год, за который представляется декларация;

- код налоговой инспекции, в которую представляется декларация (согласно документу о постановке организации на налоговый учет);

- код вида места представления декларации согласно приложению 3 к Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384 (например, при представлении декларации по местонахождению российской организации – 214);

- полное наименование организации;

- код вида экономической деятельности согласно ОКВЭД 2 или ОКВЭД (приказ Росстандарта от 30 сентября 2014 г. № 1261-ст);

- код формы реорганизации или ликвидации согласно приложению 2 к Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384, ИНН и КПП реорганизованной организации (только в случае реорганизации или ликвидации);

- номер контактного телефона организации;

- количество страниц, на которых составлена декларация;

- количество листов подтверждающих документов (их копий), приложенных к декларации, включая документы (их копии), подтверждающие полномочия представителя организации (если декларация сдается через уполномоченного представителя).

Титульный лист должен содержать дату заполнения декларации, а также подпись лица, заверяющего достоверность и полноту указанных в декларации сведений.

Если это руководитель организации, указывается его фамилия, имя и отчество, личная подпись, заверенная печатью организации. При этом в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «1».

Если это представитель организации, в разделе титульного листа «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» проставляется «2»:

- сотрудник или сторонний гражданин – указывается фамилия, имя и отчество представителя, проставляется его личная подпись, а также указывается наименование документа, подтверждающего его полномочия (например, доверенность от имени организации);

- сторонняя организация – указывается наименование организации-представителя; фамилия, имя и отчество сотрудника, который уполномочен заверять декларацию от ее лица, проставляется его личная подпись, заверенная печатью организации-представителя, а также указываются документы, подтверждающие полномочия организации-представителя (например, договор).

Об этом сказано в разделе III Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Раздел 1

В разделе 1 декларации по ЕСХН укажите:

- код ОКТМО по Общероссийскому классификатору, утвержденному приказом Росстандарта от 14 июня 2013 г. № 159-ст (строка 001). Дополнительно проставьте код ОКТМО по строке 003, если у организации сменилось местонахождение (у предпринимателя – местожительство). Если адрес не менялся, по строке 003 проставьте прочерки;

- сумму авансового платежа, начисленного по итогам отчетного периода (строка 002);

- сумму налога к уплате (строка 004) или к уменьшению (строка 005). Значения этих показателей определяются как разница между суммой налога, начисленной за год (строка 050 раздела 2), и суммой авансового платежа по итогам отчетного периода (строка 002 раздела 1).

Такой порядок предусмотрен разделом IV Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Раздел 2

В разделе 2 заполните:

- строку 010. В ней укажите сумму доходов, полученных организацией за налоговый период и учитываемых при расчете налога;

- строку 020. В ней укажите сумму расходов, полученных организацией за налоговый период и учитываемых при расчете налога;

- строку 030. В ней укажите налоговую базу по ЕСХН за год;

- строку 040. В ней укажите сумму убытка за предыдущий год (предыдущие годы), которая уменьшает налоговую базу отчетного года (п. 5 ст. 346.6 НК РФ). Если в прошлых налоговых периодах организация не несла убытков, в строке 040 поставьте прочерк;

- строку 050. Здесь укажите сумму налога, рассчитанного за год.

Такой порядок следует из раздела V Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Раздел 2.1

Раздел 2.1 декларации заполняйте, если по итогам прошлого года (прошлых лет) организация получила убытки.

В разделе 2.1 укажите:

- по строкам 010–110 – сумму убытков (с разбивкой по годам их образования), полученных по итогам прошлых лет, которые не были перенесены на начало текущего года. Показатели строк 010–110 должны соответствовать значениям показателей по строкам 130–230 раздела 2.1 декларации за предыдущий год;

- по строке 120 – сумму убытка за текущий год. Он определяется как разница строк 020 и 010 раздела 2 декларации. Данный показатель указывается, если значение строки 010 раздела 2 декларации меньше значения строки 020 раздела 2 декларации;

- по строке 130 – сумму убытков на начало следующего года, которую организация вправе перенести на будущие налоговые периоды;

- по строкам 140–230 – суммы убытков (с разбивкой по годам их образования), которые не были перенесены при уменьшении налоговой базы за текущий год (сумма убытка текущего налогового периода указывается последней в перечне лет, за которые получены убытки). Сумма значений строк 140–230 должна соответствовать значению строки 130. Значения показателей 140–230 нужно перенести в строки 020–110 раздела 2.1 при заполнении декларации за следующий год.

Это следует из раздела VI Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Раздел 3

Раздел 3 заполняйте только в том случае, если организация получала дополнительное финансирование (кроме субсидий автономным учреждениям). Виды дополнительного финансирования перечислены в пунктах 1 и 2 статьи 251 Налогового кодекса РФ.

В разделе отразите данные предыдущего года по полученным, но неиспользованным средствам, срок использования которых не истек.

Укажите следующие данные:

- в графе 1 – код вида полученных средств. Коды приведены в приложении 5 к Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384;

- в графах 2 и 5 – соответственно дату поступления денежных средств или имущества и срок их использования, установленный передающей стороной. Если срок использования средств или имущества, полученных в рамках целевого финансирования, не установлен, графы 2 и 5 заполнять не нужно (письмо ФНС России от 20 января 2015 г. № ГД-4-3/2700);

- в графах 3 и 6 – соответственно размер средств, полученных в предыдущих налоговых периодах, срок использования которых не истек, и сумму неиспользованных средств, полученных в предыдущих периодах и не имеющих срока использования.

В графе 7 отразите средства, использованные не по целевому назначению. Такие средства нужно включить в состав внереализационных доходов в тот момент, когда были нарушены условия их получения (например, истек срок использования средств).

Основные средства, нематериальные активы и другое имущество отражайте в отчете по рыночной стоимости.

Это следует из раздела VII Порядка, утвержденного приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384.

Пример заполнения декларации по ЕСХН

ООО «Альфа» занимается выращиванием овощей и применяет ЕСХН.

В 2015 году организация получила доходы, учитываемые при налогообложении, в сумме 5 000 000 руб. Сумма понесенных расходов – 3 500 000 руб.

У «Альфы» есть убыток, образовавшийся в прошедших периодах, – 115 000 руб. За отчетный год бухгалтер «Альфы» учел убыток, образовавшийся в предыдущие годы, в размере 10 000 руб. Остальная сумма убытка будет учтена в следующие годы.

Также в 2015 году «Альфа» получила грант от государства в размере 200 000 руб., но пока его не использовала. Сумму гранта бухгалтер отразил в разделе 3 декларации.

25 марта 2016 года бухгалтер «Альфы» подал в инспекцию декларацию по ЕСХН за 2015 год.

Способы сдачи

Декларацию по ЕСХН можно сдать в инспекцию:

- на бумаге (через уполномоченного представителя организации или по почте);

- в электронном виде по телекоммуникационным каналам связи. Если среднесписочная численность сотрудников за предыдущий год (во вновь созданных или реорганизованных организациях – за месяц создания или реорганизации) превышает 100 человек, то за текущий год организация обязана сдавать налоговую отчетность только этим способом. Это касается и организаций, которые отнесены к категории крупнейших налогоплательщиков. Они должны сдавать налоговую отчетность в электронном виде в межрегиональные инспекции по крупнейшим налогоплательщикам.

Об этом говорится в пункте 3 статьи 80 Налогового кодекса РФ.

За несоблюдение установленного способа представления налоговой отчетности в электронном виде предусмотрена налоговая ответственность. Размер штрафа составляет 200 руб. за каждое нарушение. Об этом говорится в статье 119.1 Налогового кодекса РФ.

Ситуация: нужно ли сдать «нулевую» налоговую декларацию по единому сельхозналогу, если организация перешла на уплату ЕСХН, но деятельности пока не ведет?

Да, нужно.

Представить декларацию в налоговую инспекцию – это обязанность всех налогоплательщиков (подп. 4 п. 1 ст. 23 НК РФ). Плательщиками ЕСХН признаются организации, перешедшие на этот спецрежим (п. 1 ст. 346.2 НК РФ).

Таким образом, если организация перешла на уплату ЕСХН, но в течение налогового периода не вела деятельности, по окончании года она все равно должна составить и сдать налоговую декларацию (с нулевыми показателями).

Аналогичные разъяснения содержатся в письмах Минфина России от 9 ноября 2007 г. № 03-11-05/264 и от 31 марта 2006 г. № 03-11-04/2/74. Несмотря на то что эти письма адресованы плательщикам единого налога при упрощенке, ими могут руководствоваться и организации, перешедшие на уплату ЕСХН.

Ситуация: как составить и сдать декларацию по единому сельхозналогу организации с обособленными подразделениями?

Обособленные подразделения не являются самостоятельными юридическими лицами (абз. 21 п. 2 ст. 11 НК РФ). Поэтому показатели их деятельности учитываются при формировании общей налоговой базы по организации в целом.

Налоговое законодательство не содержит особых правил составления и сдачи декларации по ЕСХН для организаций, имеющих обособленные подразделения. Поэтому такие организации должны составить декларацию, следуя общему Порядку, утвержденному приказом ФНС России от 28 июля 2014 г. № ММВ-7-3/384. Сдать декларацию нужно только в налоговую инспекцию по местонахождению головного отделения организации (п. 2 ст. 346.10 НК РФ).