Образец заполнения перечня заявлений о ввозе товаров

Содержание

- ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБАПРИКАЗот 06.04.15 N ММВ-7-15/139@ОБ УТВЕРЖДЕНИИ ФОРМЫ ПЕРЕЧНЯ ЗАЯВЛЕНИЙ О ВВОЗЕ ТОВАРОВ И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ И ФОРМАТА ПРЕДСТАВЛЕНИЯ В ЭЛЕКТРОННОМ ВИДЕ

- ПОРЯДОК ЗАПОЛНЕНИЯ ПЕРЕЧНЯ ЗАЯВЛЕНИЙ О ВВОЗЕ ТОВАРОВ И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ

- О новых документах при экспорте товаров с территории ЕАЭС

- О взимании косвенных налогов

- Основные требования по заполнению Перечня заявлений

- Особенности заполнения в связи с реорганизацией

- Правила взаимосвязи

Зарегистрировано в Минюсте России 20 апреля 2015 г. N 36943

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБАПРИКАЗот 06.04.15 N ММВ-7-15/139@ОБ УТВЕРЖДЕНИИ ФОРМЫ ПЕРЕЧНЯ ЗАЯВЛЕНИЙ О ВВОЗЕ ТОВАРОВ И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ, ПОРЯДКА ЕЕ ЗАПОЛНЕНИЯ И ФОРМАТА ПРЕДСТАВЛЕНИЯ В ЭЛЕКТРОННОМ ВИДЕ

(в ред. Приказа ФНС России от 25.09.2018 N ММВ-7-15/546@)

В соответствии с пунктом 4 раздела 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение N 18 к Договору о Евразийском экономическом союзе от 29.05.2014 (Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 16.01.2015)) приказываю:

1. Утвердить:

форму Перечня заявлений о ввозе товаров и уплате косвенных налогов согласно приложению N 1 к настоящему приказу;

порядок заполнения Перечня заявлений о ввозе товаров и уплате косвенных налогов согласно приложению N 2 к настоящему приказу;

формат представления в электронном виде Перечня заявлений о ввозе товаров и уплате косвенных налогов согласно приложению N 3 к настоящему приказу.

2. Управлениям ФНС России по субъектам Российской Федерации довести настоящий приказ до нижестоящих налоговых органов и налогоплательщиков и обеспечить его исполнение.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего вопросы налогового контроля.

Руководитель

Федеральной налоговой службы

М.В.МИШУСТИН

Приложение N 1

к приказу ФНС России

от 06.04.2015 N ММВ-7-15/139@

Форма по КНД 1150035

(в ред. Приказа ФНС России от 25.09.2018 N ММВ-7-15/546@)

< … >

Приложение N 2

Утвержден

приказом ФНС России

от 06.04.2015 N ММВ-7-15/139@

ПОРЯДОК ЗАПОЛНЕНИЯ ПЕРЕЧНЯ ЗАЯВЛЕНИЙ О ВВОЗЕ ТОВАРОВ И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ

(в ред. Приказа ФНС России от 25.09.2018 N ММВ-7-15/546@)

I. Общие положения

1. Перечень заявлений о ввозе товаров и уплате косвенных налогов (далее — Перечень заявлений) включает в себя титульный лист и раздел 1 «Реквизиты заявлений о ввозе товаров и уплате косвенных налогов, подтверждающие обоснованность применения нулевой ставки налога на добавленную стоимость и (или) освобождения от уплаты акцизов».

Перечень заявлений заполняется налогоплательщиками для его одновременного представления с налоговой декларацией и документами, предусмотренными пунктом 4 раздела 2 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (Приложение N 18 к Договору о Евразийском экономическом союзе от 29.05.2014), в налоговый орган для подтверждения обоснованности применения нулевой ставки налога на добавленную стоимость (далее — НДС) и (или) освобождения от уплаты акцизов.

2. При обнаружении налогоплательщиком в поданном им в налоговый орган Перечне заявлений ошибок и недостоверных сведений налогоплательщик вправе внести необходимые изменения в Перечень заявлений и представить в налоговый орган уточненный Перечень заявлений.

II. Требования к порядку заполнения Перечня заявлений

3. Налогоплательщик заполняет Перечень заявлений в электронном виде по утвержденному настоящим приказом формату или на бумажном носителе по утвержденной настоящим приказом форме, в том числе со штрих-кодом.

4. Перечень заявлений на бумажном носителе представляется в виде машиноориентированной формы, установленной настоящим приказом, распечатанной на принтере.

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать Перечня заявлений на бумажном носителе.

Каждому показателю Перечня заявлений в утвержденной машиноориентированной форме соответствует одно поле. В каждом поле указывается только один показатель.

Страницы Перечня заявлений имеют сквозную нумерацию, начиная с первого листа. Порядковый номер страницы проставляется в определенном для нумерации поле.

Показатель номера страницы (поле «Стр.»), имеющий три знакоместа, записывается следующим образом:

для первой страницы — «001»; для тридцать третьей — «033».

Заполнение полей Перечня заявлений значениями текстовых, числовых, кодовых показателей осуществляется слева направо, начиная с первого (левого) знакоместа.

5. При представлении Перечня заявлений, подготовленного с использованием программного обеспечения, при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных знакомест. Расположение и размеры не должны изменяться. Печать знаков должна выполняться шрифтом Courier New высотой 16 — 18 пунктов.

6. Особенности заполнения формы Перечня заявлений рукописным способом.

6.1. При заполнении полей формы Перечня заявлений должны использоваться чернила черного, фиолетового или синего цвета.

6.2. Заполнение текстовых полей формы Перечня заявлений осуществляется заглавными печатными символами.

6.3. В случае отсутствия какого-либо показателя во всех знакоместах соответствующего поля проставляется прочерк.

Прочерк представляет собой прямую линию, проведенную посередине знакомест по всей длине показателя.

В случае, если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, при указании десятизначного ИНН организации «5024002119» в поле «ИНН» из двенадцати знакомест показатель заполняется следующим образом: «5024002119—«.

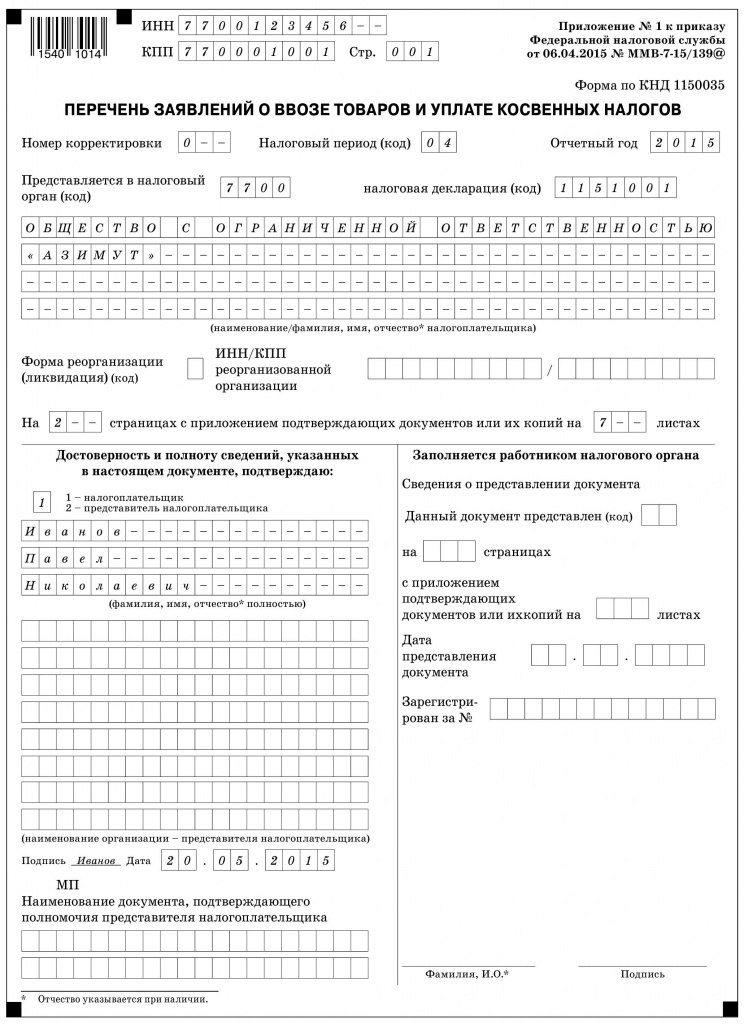

III. Порядок заполнения Титульного листа Перечня заявлений

7. Титульный лист Перечня заявлений заполняется налогоплательщиком, осуществившим операции по реализации товаров, вывезенных с территории Российской Федерации на территорию государства — члена Евразийского экономического союза, кроме раздела «Заполняется работником налогового органа».

8. При заполнении показателей «ИНН» и «КПП» вносятся ИНН и КПП, указанные в налоговой декларации, одновременно с которой представляется Перечень заявлений.

9. При заполнении показателя «Номер корректировки»:

при представлении в налоговый орган первичного Перечня заявлений за налоговый период проставляется «0—«, при представлении уточненного Перечня заявлений за соответствующий налоговый период указывается номер корректировки (например, «1—«, «2—«).

10. Показатель «Налоговый период (код)» заполняется в соответствии с кодами, определяющими налоговый период, указанный в налоговой декларации, одновременно с которой представляется Перечень заявлений.

11. При заполнении показателя «Отчетный год» вносится год, указанный в налоговой декларации, одновременно с которой представляется Перечень заявлений.

12. При заполнении показателя «Представляется в налоговый орган (код)» отражается код налогового органа, в который представляется Перечень заявлений, соответствующий коду налогового органа, указанному в налоговой декларации, одновременно с которой представляется Перечень заявлений.

13. При заполнении показателя «Налоговая декларация (код)» указывается значение кода формы по классификатору налоговой документации из налоговой декларации, одновременно с которой представляется Перечень заявлений.

15. При представлении в налоговый орган по месту учета организацией-правопреемником Перечня заявлений по операциям, осуществленным реорганизованной организацией (в форме присоединения к другому юридическому лицу, слияния нескольких юридических лиц, разделения юридического лица, преобразования одного юридического лица в другое), в верхней части титульного листа указываются ИНН и КПП организации-правопреемника. В поле «налогоплательщик» указывается наименование реорганизованной организации.

Коды форм реорганизации и код ликвидации указываются в соответствии с приложением N 1 к настоящему Порядку.

В полях «ИНН/КПП реорганизованной организации» указываются соответственно ИНН и КПП, которые присвоены организации до реорганизации налоговым органом по месту ее нахождения (по налогоплательщикам, отнесенным к категории крупнейших, — налоговым органом по месту учета в качестве крупнейшего налогоплательщика).

16. При заполнении показателя «На ____ страницах» указывается количество страниц, на которых составлен Перечень заявлений.

17. При заполнении показателя «с приложением подтверждающих документов или их копий на ____ листах» отражается количество листов документа, подтверждающего полномочия представителя налогоплательщика (в случае представления Перечня заявлений представителем налогоплательщика).

18. В Разделе Титульного листа Перечня заявлений «Достоверность и полноту сведений, указанных в настоящем документе, подтверждаю:» указывается:

1 — если документ представлен налогоплательщиком или его законным представителем, включая участников товариществ, доверительных управляющих, концессионеров, участников договоров инвестиционного товарищества — управляющих товарищей, ответственных за ведение налогового учета;

2 — если документ представлен уполномоченным представителем налогоплательщика.

При заполнении Перечня заявлений индивидуальными предпринимателями ставится подпись индивидуального предпринимателя в месте, отведенном для подписи, и дата подписания.

При заполнении Перечня заявлений представителем налогоплательщика указывается наименование документа, подтверждающего полномочия представителя налогоплательщика. При этом к Перечню заявлений прилагается копия указанного документа.

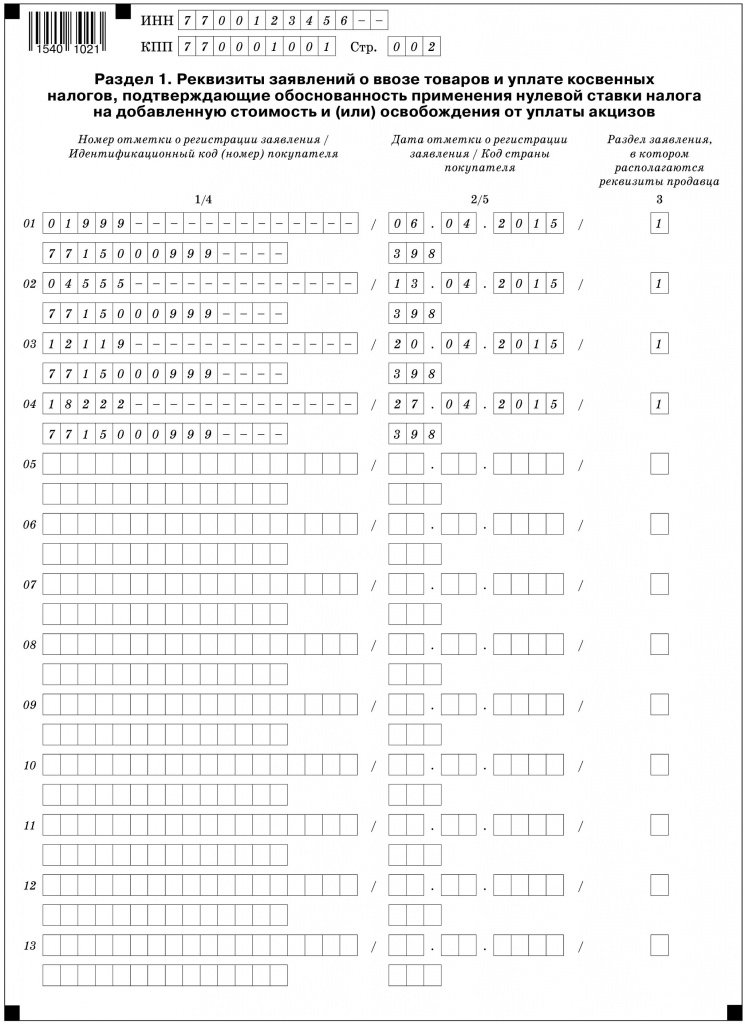

IV. Порядок заполнения раздела 1 Перечня заявлений

20. В раздел 1 Перечня заявлений включаются сведения по заявлениям о ввозе товаров и уплате косвенных налогов, информация о которых поступила в налоговые органы Российской Федерации.

21. При заполнении показателей «ИНН» и «КПП» вносятся ИНН и КПП, указанные в налоговой декларации, одновременно с которой представляется Перечень заявлений.

22. В графах раздела 1 Перечня заявлений указываются следующие сведения:

а) при заполнении показателя «Номер отметки о регистрации заявления» указывается номер отметки о регистрации заявления о ввозе товаров и уплате косвенных налогов при представлении в налоговый орган, присвоенный налоговым органом импортера и указанный в разделе 2 заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения). Показатель является обязательным к заполнению;

б) при заполнении показателя «Дата отметки о регистрации заявления» указывается дата отметки о регистрации заявления о ввозе товаров и уплате косвенных налогов при представлении в налоговый орган, проставленная налоговым органом импортера в разделе 2 заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения). Показатель является обязательным к заполнению;

в) при заполнении показателя «Раздел заявления, в котором располагаются реквизиты продавца» указывается номер раздела заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения), содержащий сведения о реквизитах (ИНН) налогоплательщика-экспортера (продавца). Показатель является обязательным к заполнению, может принимать значение 1 или 3, соответствующее первому или третьему разделу заявления о ввозе товаров и уплате косвенных налогов, в соответствии с пунктом 2 Правил заполнения заявления о ввозе товаров и уплате косвенных налогов (Приложение N 2 к Протоколу об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов («Финансовая газета», N 30, 22.07.2010)), заполняемым налогоплательщиком-импортером при представлении заявления о ввозе товаров и уплате косвенных налогов в налоговый орган;

г) при заполнении показателя «Идентификационный код (номер) покупателя» указывается идентификационный код (номер) налогоплательщика-импортера (покупателя), заполнившего заявление о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения). Показатель является обязательным к заполнению;

д) при заполнении показателя «Код страны покупателя» указывается цифровой код государства — члена Евразийского экономического союза налогоплательщика-импортера (покупателя), заполнившего заявление о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (освобождение от налогообложения), согласно Общероссийскому классификатору стран мира (ОКСМ). Например, код 398 — код Республики Казахстан, код 112 — код Республики Беларусь. Показатель является обязательным к заполнению.

Приложение N 1

к Порядку заполнения перечня

заявлений о ввозе товаров

и уплате косвенных налогов,

утвержденному приказом ФНС России

от 06.04.2015 N ММВ-7-15/139@

КОДЫ ФОРМ РЕОРГАНИЗАЦИИ И КОД ЛИКВИДАЦИИ ОРГАНИЗАЦИИ

| Код | Наименование |

|---|---|

| 1 | Преобразование |

| 2 | Слияние |

| 3 | Разделение |

| 5 | Присоединение |

| 6 | Разделение с одновременным присоединением |

| 0 | Ликвидация |

Приложение N 2

к Порядку заполнения перечня

заявлений о ввозе товаров

и уплате косвенных налогов,

утвержденному приказом ФНС России

от 06.04.2015 N ММВ-7-15/139@

КОДЫ,

ОПРЕДЕЛЯЮЩИЕ СПОСОБ И ВИД ПРЕДСТАВЛЕНИЯ ПЕРЕЧНЯ ЗАЯВЛЕНИЙ

| Код | Наименование |

|---|---|

| 01 | На бумажном носителе (по почте) |

| 02 | На бумажном носителе (лично) |

| 03 | На бумажном носителе с дублированием на съемном носителе (лично) |

| 04 | По телекоммуникационным каналам связи |

| 05 | Другое |

| 08 | На бумажном носителе с дублированием на съемном носителе (по почте) |

| 09 | На бумажном носителе с использованием штрих-кода (лично) |

| 10 | На бумажном носителе с использованием штрих-кода (по почте) |

Приложение N 3

Утвержден

приказом ФНС России

О новых документах при экспорте товаров с территории ЕАЭС

Приказом ФНС России от 06.04.2015 № ММВ-7-15/139@ утверждена форма документа, который называется «Перечень заявлений о ввозе товаров и уплате косвенных налогов». Вместе с формой документа утверждены также Порядок заполнения и формат представления этого перечня в электронном виде.

Указанные выше документы приняты в рамках правоотношений Договора о Евразийском экономическом союзе (ЕАЭС) от 29.05.2014, в котором сторонами являются следующие государства: Российская Федерация, Республика Беларусь, Республика Казахстан, Республика Армения и Кыргызская Республика.

О взимании косвенных налогов

Напомним, порядок взимания косвенных налогов при экспорте и импорте товаров (выполнении работ, оказании услуг) в отношении государств — членов ЕАЭС регламентируется соответствующим Протоколом — Приложение № 18 к Договору ЕАЭС. В частности, в Разделе II данного Протокола закреплены правила при экспорте товаров. Установлено, что налогоплательщик государства — члена ЕАЭС при экспорте товаров на территорию другого государства — члена применяет нулевую ставку НДС и (или) освобождение от уплаты акцизов.

Для подтверждения обоснованности применения нулевой ставки НДС и (или) освобождения от уплаты акцизов налогоплательщик, с территории которого вывезены товары, обязан представить в налоговый орган одновременно с налоговой декларацией следующие документы (их копии):

- договоры (контракты), заключенные с налогоплательщиком другого государства — члена ЕАЭС или с налогоплательщиком государства, не являющегося членом ЕАЭС;

- выписку банка, подтверждающую фактическое поступление на счет налогоплательщика-экспортера выручки от реализации экспортированных товаров;

- заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового органа государства — члена, на территорию которого импортированы товары, об уплате косвенных налогов (освобождении или ином порядке исполнения налоговых обязательств);

- транспортные (товаросопроводительные) документы.

Под пунктом 3 вместе с самими заявлениями о ввозе товаров предусмотрен также документ, именуемый «перечень заявлений», форма которого и утверждена опубликованным приказом ФНС.

Обратите внимание

Рассматриваемый Перечень заявлений подается в налоговые органы Российской Федерации, и заполняется он налогоплательщиком, осуществившим операции по реализации товаров, вывезенных с территории Российской Федерации на территорию государства — члена Евразийского экономического союза (т. е. экспорт с территории РФ).

Важно помнить: сведения, включенные налогоплательщиком в Перечень заявлений, будут проверяться в налоговом органе на соответствие тем данным, которые получены налоговиками в рамках международного межведомственного обмена информацией, предусмотренного Протоколом от 11.12.2009 (в редакции от 31.12.2014) «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов».

Если сведения, представленные налогоплательщиком, не соответствуют данным налогового органа, налоговики вправе будут взыскать сумму косвенных налогов с пенями.

Основные требования по заполнению Перечня заявлений

Перечень заявлений о ввозе товаров и уплате косвенных налогов включает в себя титульный лист и раздел 1 «Реквизиты заявлений о ввозе товаров и уплате косвенных налогов, подтверждающие обоснованность применения нулевой ставки налога на добавленную стоимость и (или) освобождения от уплаты акцизов».

Налогоплательщик может заполнить Перечень заявлений как в бумажном, так и в электронном виде.

При любом способе формирования документа необходимо учесть некие общие правила. Например, использование сквозной нумерации страниц, запрет на исправление ошибок корректирующим средством и на применение двусторонней печати.

Если используется электронная форма документа, то тут бухгалтеру немного легче — он освобожден от части рутинной работы по заполнению документа или проверке правильности его оформления, за него это сделает программа.

При ручном оформлении документа необходимо помнить, что заполнение полей Перечня заявлений любых показателей (текстовых, числовых, кодовых) необходимо производить слева направо, начиная с первого (левого) знакоместа.

В незаполненных полях (знакоместах, «клеточках») ставится прочерк. Это относится как к полностью, так и к частично заполненным показателям.

Например, показатель «ИНН» для юридического лица следует отражать по следующей схеме: «7700123456——». Правда, есть и исключение, номера страниц заполняются без прочерков по примеру: «001», «002», «003» и т. д.

Большинство показателей Титульного листа рассматриваемого документа давно знакомы российскому налогоплательщику. Это ИНН и КПП налогоплательщика, код налогового периода и отчетный год, номер корректировки и пр. Все они заполняются как обычно.

Обратите внимание

Перечень заявлений может представить как сам налогоплательщик, так и его законный или уполномоченный представитель.

При этом в специальном разделе Титульного листа, в котором подтверждается достоверность и полнота представленных сведений, под кодом «1» может значиться следующее лицо:

- налогоплательщик;

- законный представитель (включая участника товарищества, доверительного управляющего, концессионера, участника договора инвестиционного товарищества, ответственного за ведение налогового учета).

Значение «2» указывается, только если документ представлен уполномоченным представителем налогоплательщика.

В этом же разделе отражаются сведения о представителе налогоплательщика (ФИО физического лица или наименование юридического лица), а также данные о документе, подтверждающем его полномочия. Ранее таким документом, как правило, являлась доверенность. Теперь список уполномоченных лиц расширен, поэтому и документы могут быть разные. В поле для указания приложений к Перечню заявлений (подтверждающих документов или их копий) надо будет в этом случае указать количество листов документа, подтверждающего полномочия любого представителя организации

Особенности заполнения в связи с реорганизацией

Приведем дополнительные правила для тех случаев, когда рассматриваемый документ заполняется организацией-правопреемником.

Правопреемник представляет Перечень заявлений (а также соответствующие декларации и иные необходимые документы) в налоговый орган по месту своего учета.

В Титульном листе факт реорганизации в первую очередь отразится в специальном поле «Форма реорганизации (ликвидации) (код)». В нем могут быть указаны следующие коды:

- 0 — ликвидация организации;

- 1 — преобразование одного юридического лица в другое;

- 2 — слияние нескольких юридических лиц;

- 3 — разделение юридического лица;

- 5 — присоединение к другому юридическому лицу;

- 6 — разделение с одновременным присоеди- нением.

Такие коды закреплены в Приложении 1 к Порядку заполнения Перечня заявлений.

Правопреемник должен отразить прежние данные об ИНН и КПП до реорганизации в поле «ИНН и КПП реорганизованной организации». А вот в верхней части Титульного листа и Раздела 1 необходимо указывать свои данные, то есть ИНН и КПП правопреемника.

Правила взаимосвязи

При заполнении Перечня заявлений важно учесть тот момент, что часть показателей в Перечне должна отражаться аналогично тем значениям, данные которых используются непосредственно в самих заявлениях или налоговых декларациях по НДС и акцизам, на основании сведений из которых и формируется Перечень заявлений.

Например, в Перечне заявлений и в декларации по НДС должны совпадать ИНН и КПП налогоплательщика, налоговый период, код налогового органа и пр.

Обратите внимание на показатель «Налоговая декларация (код)». В нем необходимо указывать значение кода формы по классификатору налоговой документации (код КНД) из налоговой декларации, одновременно с которой представляется Перечень заявлений. Чуть выше мы отметили, что Перечень заявлений подается в налоговый орган не сам по себе, он входит в комплект обязательных документов, подаваемых с налоговой декларацией. Это может быть декларация по НДС (код по КНД 1151001) или по акцизам (код по КНД 1151084 или 1151074).

Действующая налоговая декларация по НДС утверждена приказом ФНС России от 29.10.2014 № ММВ-7-3/558@. Декларация по акцизам на подакцизные товары, за исключением табачных изделий, утверждена приказом ФНС России от 14.06.2011 № ММВ-7-3/369@, по табачным изделиям — от 14.11.2006 № 146н.

Напомним о самих заявлениях, сведения из которых должны отражаться в Разделе 1 Перечня. Форма заявления закреплена в Приложении № 1 к Протоколу от 11.12.2009 «Об обмене информацией в электронном виде между налоговыми органами государств — членов Евразийского экономического союза об уплаченных суммах косвенных налогов».

Итак, из заявлений в Перечень заносятся такие данные:

- номер отметки о регистрации заявления;

- дата отметки о регистрации заявления.

Оба показателя берутся из раздела 2 заявления. Номер отметки и дата проставляются в заявлении налоговым органом импортера при подтверждении уплаты косвенных налогов.

Далее отражается показатель «Идентификационный код (номер) покупателя», в котором указывается код или номер покупателя, которым выступает налогоплательщик-импортер, заполнивший заявление, по которому налоговым органом импортера подтверждена уплата косвенных налогов (или освобождение от налогообложения).

В поле «Раздел заявления, в котором располагаются реквизиты продавца» указывается номер раздела заявления о ввозе товаров и уплате косвенных налогов, по которому налоговым органом импортера подтверждена уплата косвенных налогов (или освобождение от налогообложения). Этим разделом заявления может быть только первый или третий, именно в них содержатся сведения о реквизитах (ИНН) налогоплательщика-экспортера, то есть продавца.

При этом в Разделе 3 заявления отражаются сведения о сделках налогоплательщика — налогового агента. Продавцом в этом случае выступает комитент, доверитель или принципал. В Разделе 1 заявления указываются сведения по сделкам обычного налогоплательщика косвенных налогов, которые были осуществлены по контрактам на поставку товаров, по договорам лизинга, переработки давальческого сырья, а также в случае заключения договора о приобретении товара у физического лица, не являющегося предпринимателем.

Все указанные выше показатели являются обязательными к заполнению.

Дополнительно напомним коды стран, участвующие в Евразийском экономическом союзе, которые тоже придется отражать в Разделе 1 Перечня заявлений:

- 051 — код Республики Армении;

- 112 — код Республики Беларусь;

- 398 — код Республики Казахстан;

- 417 — код Кыргызской Республики;

- 643 — код Российской Федерации.

В заключении приведем пример заполнения рассматриваемого документа. Примем, что Перечень заявлений сформирован по данным российского юридического лица по операциям экспорта, произведенным в апреле текущего года. Товары реализованы в Республику Казахстан. Документ заполнялся в электронном виде (прочерки в незаполненных знакоместах не проставлялись.

Консультант по налогам И.М. Акиньшина, для журнала «Нормативные акты для бухгалтера»

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Яндекс Дзен!

Подписаться

Договором о Евразийском экономическом союзе (Астана, 29 мая 2014 г.) были утверждены нормы, согласно которым налогоплательщик государства-члена может применить нулевую ставку по НДС при экспорте товаров с территории одного государства-члена на территорию другого государства-члена. При этом в налоговый орган нужно представить договор экспорта, заявление о ввозе товаров и уплате косвенных налогов (утв. Протоколом об обмене информацией в электронном виде между налоговыми органами государств-членов Евразийского экономического союза об уплаченных суммах косвенных налогов (Санкт-Петербург, 11 декабря 2009 г.), далее – Протокол) или перечень таких заявлений (форма утв. приказом ФНС России от 6 апреля 2015 г. № ММВ-7-15/139@), транспортные (товаросопроводительные) или иные документы, подтверждающие перемещение товара, а также иные документы, подтверждающие обоснованность применения нулевой ставки НДС (п. 3, п. 4 Протокола).

ФНС России обновила формат представления вышеуказанного заявления в налоговые органы (приказ ФНС России от 13 декабря 2019 г. № ММВ-7-6/634@ «Об утверждении Формата заявления о ввозе товаров и уплате косвенных налогов российского налогоплательщика»). Согласно документу утвержденный формат будет применяться в отношении заявлений, представляемых в налоговый орган, начиная с 1 февраля 2020 года. С этого же времени утрачивает силу прежний формат (приказ ФНС России от 19 ноября 2014 г. № ММВ-7-6/590@).

Вместе с новым форматом утверждаются и правила контроля такого заявления при его приеме. Так, например, в заявлении проверяется правильность заполнения обязательных реквизитов и их разрядности по установленному формату. Указанный покупатель должен состоять на учете в налоговом органе, в который представляется заявление. Если подается корректирующее заявление (при увеличении цены товара) или заявления взамен ранее представленного, то в обязательном порядке в инспекцию ранее должно быть подано первичное заявление. При представлении заявления взамен ранее представленного должно указываться предыдущее зарегистрированное в налоговом органе заявление, независимо от результатов его проверки.