Оплачиваемый отпуск для санаторно курортного лечения

Содержание

Отпуск на период санаторно-курортного лечения — это вынужденное отсутствие сотрудника на рабочем месте по медицинским показаниям.

При определенных диагнозах у работников появляется потребность в санаторном лечении. Обычно оно достаточно продолжительное. И работодатели сталкиваются с вопросами: отпускать или нет, оплачивать ли, а если да, то в каком размере и на каком основании. Расскажем, как регулирует санаторно-курортное лечение ТК РФ и какие шаги должен предпринять кадровик, чтобы оформить предоставление отпуска работнику, нуждающемуся в санаторно-курортном лечении.

Если человек пострадал на работе

Обратимся к временному порядку, утвержденному Минтрудом РФ 19.04.2000 № 2726-АО, Минздравом РФ 18.04.2000 № 2510/4245-23, ФСС РФ 18.04.2000 № 02-08/10-943П. В соответствии с этим документом, один раз в год работающий гражданин, получивший профессиональное заболевание или производственную травму, имеет право на дополнительный отпуск на санаторно-курортное лечение. При наличии заключения медико-социальной экспертизы санаторно-курортную путевку ему выдают бесплатно. Это один из путей реализации гарантий, предусмотренных статьей 184 ТК РФ.

В соответствии с разделом 5 Постановления Правительства РФ № 286 от 15.05.2006, работодатель оплачивает (с последующей компенсацией в счет отчислений в Фонд социального страхования):

- медицинские услуги;

- проживание в одноместном или двухместном номере;

- питание;

- проживание сопровождающего лица (при необходимости);

- отпускные в размере среднего заработка в соответствии со статьей 139 ТК РФ.

В общем порядке это распространяется на российские учреждения. Но если, например, сотрудник-колясочник нуждается в санаторно-курортном лечении травмы спинного мозга, но получить его на родине не может, он имеет право отправиться за счет работодателя в страны СНГ.

Если профзаболевания нет

Санаторий может потребоваться человеку и по причинам, не связанным с его трудовой деятельностью. Перечень показаний можно найти в Приказе Минздрава № 321н от 07.06.2018. В этом случае нанимателю следует руководствоваться:

- Статьей 17 Федерального закона № 125-ФЗ от 24.07.1998. Организация обязана предоставить раз в год дополнительный отпуск для санаторно-курортного лечения: ФСС предоставил путевку — обменять ее нельзя.

- Статьей 116 ТК РФ. Работодатель вправе отпустить сотрудника по договоренности в случае, не предусмотренном кодексом.

Оплата дополнительного отпуска на санаторно-курортное лечение осуществляется аналогично.

А вот если работник собрался в санаторий по собственному желанию, финансировать его отдых руководство не обязано.

Как оформить отпуск на санаторно-курортное лечение документально

Потенциальному отпускнику следует написать заявление на имя руководства. Определяя необходимое время отдыха, следует сложить количество дней непосредственно по путевке и тех, что уйдут на дорогу в оба конца. Из документов необходимо приложить:

- копию решения ФСС о предоставлении бесплатного оздоровительного отдыха;

- копию лечебной программы;

- копию проездных документов, подтверждающих время в пути.

Сбор всех остальных бумаг возлагается на работодателя. В первую очередь отдел кадров должен подготовить приказ на санаторно-курортное лечение работника по форме Т-6. Для выплаты денег бухгалтерия делает записку-расчет. Средства отпускник получит не позднее чем за три дня до отбытия.

Информацию о дополнительном отпуске нужно также отразить в карточке Т2 с указанием причины, продолжительности, конкретного временного периода и номера приказа, послужившего основанием.

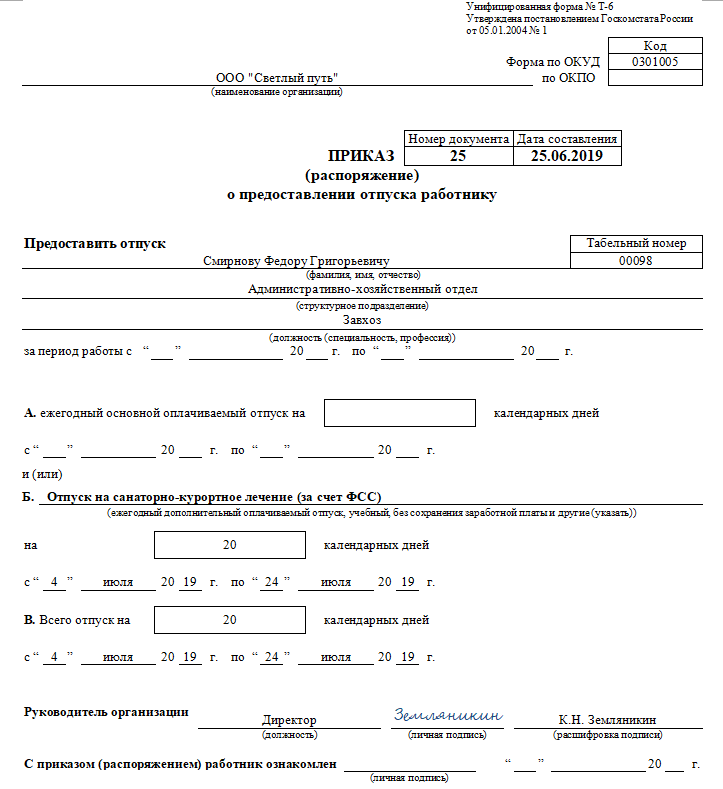

Как заполнить форму Т-6

Унифицированная форма закреплена в Постановлении Госкомстата № 1 от 05.01.2004. Однако допускается оформление приказа об отпуске в произвольном порядке на фирменном бланке организации. Главное — отразить следующие сведения:

- наименование работодателя;

- Ф.И.О. и табельный номер работника;

- дату приказа и его номер;

- тип отпуска;

- даты начала и окончания отпуска;

- суммарный период отсутствия сотрудника.

Подписывает приказ о предоставлении отпуска руководитель организации. Сам отпускник ставит подпись, подтверждая свое ознакомление с документом.

Бухгалтерские нюансы

Фактически работодатель выдает деньги из своего кармана. А уже позже ФСС засчитывает эти траты в счет обязательных отчислений. Для обоснования в Фонд необходимо подать следующие документы:

- расчет по форме 4-ФСС;

- справку-расчет в оригинале, с живой подписью главного бухгалтера;

- копию приказа по форме Т-6;

- копии бумаг, предоставленных работником (необязательно, но очень рекомендуется).

На продолжительность стажа такое отсутствие не влияет. Его период отражают в разделе VIII личной карточки.

ВАЖНО! Компенсация за отпуск на санаторно-курортное лечение НДФЛ не облагается в соответствии с пунктом 9 статьи 217 Налогового кодекса. Однако Минфин в Письме № 03-15-06/24316 от 12.04.2018 обращает внимание, что это не распространяется на оплату дороги до места санаторно-курортного лечения.

Что касается страховых взносов, то их заплатить придется в полном объеме. Действие статьи 422 НК РФ на СКЛ не распространяется.

О начислении страховых взносов при оплате отпуска для санаторно-курортного лечения в связи с повреждением здоровья вследствие несчастного случая на производстве или профессионального заболевания (Минтруд России письмо от 27.10.2015 N 17-3/В-524).

Пунктом 1 части 1 статьи 9 закона N 212-ФЗ определено, что не подлежат обложению страховыми взносами для плательщиков страховых взносов — организаций государственные пособия, выплачиваемые в соответствии с законодательством Российской Федерации, законодательными актами субъектов Российской Федерации, решениями представительных органов местного самоуправления, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию.

Исходя из положений статьи 8 Закона N 125-ФЗ обеспечение по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний осуществляется в том числе в виде оплаты дополнительных расходов, связанных с медицинской, социальной и профессиональной реабилитацией застрахованного при наличии прямых последствий страхового случая, в частности, на медицинскую реабилитацию в организациях, оказывающих санаторно-курортные услуги, включая оплату отпуска застрахованного (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) на весь период его лечения и проезда к месту лечения и обратно. Условия, размеры и порядок оплаты таких расходов определяются Правительством Российской Федерации.

В соответствии с пунктом 32 Положения об оплате дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованных лиц, получивших повреждение здоровья вследствие несчастных случаев на производстве и профессиональных заболеваний, утвержденного постановлением Правительства Российской Федерации от 15.05.2006 N 286, оплата отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) осуществляется в размере среднего заработка, исчисленного в порядке, установленном статьей 139 ТК РФ, для оплаты отпусков.

Таким образом, учитывая, что оплата отпуска (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации), предоставляемого работнику для санаторно-курортного лечения в связи с повреждением здоровья вследствие несчастного случая на производстве или профессионального заболевания, является одним из видов страхового обеспечения по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, сумма такой оплаты, выплачиваемая в размере среднего заработка, исчисленного в порядке, установленном статьей 139 ТК РФ для оплаты отпусков, в соответствии с пунктом 1 части 1 статьи 9 Закона N 212-ФЗ, обложению страховыми взносами не подлежит.

При заполнении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4 — ФСС), утвержденной приказом Фонда от 26.02.2015 N 59, вышеуказанные суммы отражаются в строке 7 таблицы 8 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний».

ПАМЯТКА СТРАХОВАТЕЛЮ

Предоставление дополнительного отпуска работающим застрахованным лицам, пострадавшим в следствии несчастных случаев на производстве

и профессиональных заболеваний

В случае, если в Вашей организации трудится застрахованный, и в результате несчастного случая на производстве или профзаболевания ему в соответствии с медицинским заключением положен курс медицинской реабилитации, который включает в себя санаторно-курортное лечение, и исполнительный орган Фонда социального страхования РФ предоставляет ему путевку в такое учреждение — в этом случае работодатель обязан предоставить дополнительный отпуск (сверх ежегодно оплачиваемого) на весь период лечения, включая дни на дорогу к месту лечения и обратно. В соответствии статьи 8 Федерального закона от 24.07.1998 г. № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний», постановления Правительства Российской Федерации от 15 мая 2006 г. N 286 «Об утверждении положения об оплате дополнительных расходов на медицинскую, социальную и профессиональную реабилитацию застрахованных лиц, получивших повреждение здоровья вследствие несчастных случаев на производстве и профессиональных заболеваний» оплата отпуска застрахованного лица (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) осуществляется в размере среднего заработка, исчисленного в порядке, установленном статьей 139 Трудового кодекса Российской Федерации для оплаты отпусков.

Расходы страхователя (работодателя) на дополнительный отпуск застрахованному лицу исполнительный орган Фонда социального страхования Российской Федерации зачтет в счет уплаты страховых взносов (п. 7 ст. 15, указанного выше Закона, п. 10 Правил начисления, учета и расходования средств, утвержденных Постановлением Правительства РФ № 184 от 02.03.2000 года). В Государственном учреждении — региональном отделении Фонда социального страхования Российской Федерации по Ханты-Мансийскому автономному округу — Югре применяется следующий механизм:

-

После получения санаторно-курортной путевки работнику рекомендовано написать заявление на имя руководителя организации, на отпуск, сверх ежегодно оплачиваемого, на весь период его лечения и проезда к месту лечения и обратно;

-

Страхователь (работодатель) направляет в исполнительный орган регионального отделения по месту своей регистрации:

-

письмо, с просьбой зачесть начисленную сумму за дни дополнительного отпуска;

-

копию приказа о предоставлении дополнительного отпуска работнику на весь период лечения и проезда к месту лечения;

-

справка-расчет отпуска (оригинал, с подписью главного бухгалтера, печатью организации).

После предоставления перечисленных документов, рассматривается вопрос о принятии к зачету суммы за дополнительный отпуск застрахованному.

Дополнительную информацию можно получить в отделе страхования профессиональных рисков по телефону: 8-3467-(37-19-76).

Порядок возмещения вреда, причиненного жизни и здоровью работника при выполнении им обязанностей по трудовому договору, установлен Федеральным законом от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Закон № 125-ФЗ).

К обеспечению по страхованию при несчастных случаях на производстве относятся дополнительные расходы, связанные с медицинской реабилитацией застрахованного лица при наличии прямых последствий страхового случая, в том числе оплата дополнительного отпуска за весь период его лечения, включая период проезда (абз. 6 пп. 3 п. 1 ст. 8 Закона № 125-ФЗ).

Оплата дополнительного отпуска лицу, нуждающемуся в санаторно-курортном лечении (по причинам, которые связаны с наступлением страхового случая), установлена в качестве обязанности работодателя пп. 10 п. 2 ст. 17 Закона № 125-ФЗ.

Эта оплата засчитывается в счет уплаты работодателем страховых взносов на травматизм (п. 4 Положения, утв. постановлением Правительства РФ от 15.05.2006 № 286).

В соответствии с последними разъяснениями Минфина России отпускные за период дополнительного отпуска на весь период лечения и проезда к месту отпуска и обратно являются выплатами, связанными с возмещением вреда, причиненного в результате несчастного случая, поэтому НДФЛ не облагаются (письмо Минфина России от 17.10.2017 № 03-04-07/67700, доведенное до налоговых органов письмом ФНС России от 03.11.2017 № ГД-4-11/22396@).

Отметим, что не так давно финансовое ведомство считало, что оплата дополнительного отпуска на санаторно-курортное лечение не является компенсацией, поэтому под п. 1 ст. 217 НК РФ не подпадает. Следовательно, облагается НДФЛ. Такое мнение было высказано в письме Минфина России от 02.02.2016 № 03-04-06/5458.