Определите входную выходную и среднегодовую производственную мощность

Содержание

Производственная мощность промышленного предприятия — это максимальный годовой выпуск качественной продукции в запланированном ассортименте. Рассчитывается этот показатель при полном использовании производственного оборудования и производственных площадей с учетом планируемой модернизации оборудования, улучшения технологии и организации производственного процесса.

Следует различать плановую производственную мощность предприятия и проектную мощность предприятия.

Плановая производственная мощность определяется исходя из применяемых технологических процессов, наличного парка оборудования и производственных площадей как величин уже заданных, а объем выпуска продукции по плановой номенклатуре является величиной искомой, устанавливаемой в условиях полного использования основных производственных фондов.

В противоположность этому проектная производственная мощность предприятия рассчитывается исходя из заданного объема производственной программы, а искомые величины — состав предприятия, технологический процесс изготовления продукции по этой программе, структура парка оборудования, его количественный и качественный состав, размеры производственных площадей, характер и габариты зданий и сооружений, энергетическое и транспортное хозяйство и т. п.

Производственная мощность предприятия не постоянная, она меняется во времени, поэтому ее рассчитывают на определенную календарную дату. Как правило, мощность рассчитывают на 1 января планового года и 1 января следующего за плановым периодом года. Производственная мощность на 1 января планового года — это входная мощность; мощность предприятия на 1 января следующего за плановым годом — выходная мощность.

Рассчитывается также показатель среднегодовой мощности, который используется для сопоставления с планом и отчетом о выпуске продукции.

В самом общем виде для расчета производственной мощности используются формулы:

Мп = Поб × Фоб, (1)

или

Мп = Фоб / Т, (2)

где Мп — производственная мощность предприятия;

Поб — производительность оборудования в единицу времени, выраженная в штуках изделий (деталей);

Фоб — действительный (рабочий) фонд времени работы оборудования, единиц времени;

Т — трудоемкость комплекта изделий (деталей), изготовляемых на данном оборудовании, нормо-час, человеко-дни.

Обратите внимание!

Первая формула применяется в случаях, когда известна производительность оборудования, выраженная в количестве изготовляемых изделий (деталей) в единицу времени.

Но на предприятиях с большим ассортиментом производимой продукции таких данных по всему парку технологического оборудования обычно нет, поэтому применяется вторая формула. В этих случаях пользуются данными трудоемкости изготовления изделий.

Выходная и среднегодовая мощности рассчитываются следующим образом:

Мвых = Мвх + Мвв – Мвыб,(3)

Мср = Мвх + (Мвв × n1 / 12) – (Мвыб × n2 / 12), (4)

где Мвых — выходная мощность предприятия (цеха, участка);

Мвх — входная мощность предприятия (цеха, участка);

Мвв — мощность, введенная в течение года;

Мвыб — мощность, выведенная в течение года;

Мср — среднегодовая производственная мощность;

n1 — количество полных месяцев работы вновь введенных мощностей с момента ввода до конца периода;

n2 — количество полных месяцев отсутствия выбывающих мощностей от момента выбытия до конца периода.

Рассмотрим порядок расчета производственной мощности на примере участка раскроя металла.

Пример 1

На участке находятся 2 лазерных комплекса. В июле следующего года планируется приобрести еще один, аналогичный существующим.

Участок производит комплекты деталей. На производство (раскрой) одного комплекта тратится 30 минут работы лазерного комплекса. Таким образом, в начале периода за 1 час участок производит 4 комплекта деталей, в конце периода — 6 комплектов.

Допустим, действительный (рабочий) фонд времени работы оборудования равен 7300 ч. Определим:

- входную производственную мощность (формула 1):

7300 × 4 = 29 200 комплектов;

- выходную производственную мощность (формула 3):

29 200 + 7300 × 2 = 43 800 комплектов;

- среднегодовую производственную мощность (формула 4):

29 200 + 14 600 × 5 / 12 = 35 283,33 комплекта.

Во времена плановой экономики производственная мощность рассчитывалась в соответствии с методическими положениями, общими для предприятий всех отраслей промышленности, конкретизированными в отраслевых методиках. На некоторых предприятиях эти методики применяют до сих пор.

Адаптируем основные методические положения этих документов под рыночную ситуацию:

• Производственная мощность рассчитывается по всей номенклатуре продукции, выпускаемой предприятием. По непрофильной продукции производственная мощность рассчитывается только при наличии специализированных мощностей, в противном случае мощность по этой продукции учитывается в числе прочей продукции. Производственная мощность рассчитывается в тех единицах измерения, в которых планируется производство продукции.

• Производственная мощность предприятия определяется по мощности ведущих подразделений (цехов, участков, агрегатов) с учетом сложившейся кооперации и мер по ликвидации «узких мест».

К сведению

Ведущим считается подразделение, в котором выполняются основные технологические операции по изготовлению продукции, затрачивается наибольшая доля рабочего времени оборудования, сосредоточена значительная часть основных производственных фондов данного предприятия.

Расчет мощности ведется по всем производственным подразделениям предприятия последовательно от низшего производственного звена к высшему: от групп технологически однотипного оборудования — к производственным участкам, от участков — к цехам, от цехов — к предприятию в целом.

К сведению

Под «узким местом» понимается несоответствие мощностей отдельных цехов, участков, групп оборудования мощностям соответствующих подразделений, по которым устанавливается мощность всего предприятия, цеха.

• При определении производственной мощности в расчет не принимаются простои оборудования или недоиспользование площадей, вызванные недостатком рабочей силы, сырья, топлива, электроэнергии или организационными неполадками, а также потери рабочего и станочного времени вследствие брака в производстве — учитываются только технологически неизбежные потери в установленных размерах.

• Производственная мощность предприятия динамична, она изменяется в связи с ростом производительности труда, совершенствованием организации производства, повышением квалификации работающих.

• Прирост производственных мощностей на действующих предприятиях за счет мероприятий по повышению эффективности производства (внедрение более совершенной технологии, механизации и автоматизации производства, модернизация оборудования, оснастки и инструмента, совершенствование систем управления, планирования и организации производства, совершенствование и улучшение качества продукции и др.) определяется на основании годового плана этих мероприятий.

Обратите внимание!

Увеличение объема производства за счет мероприятий по совершенствованию эффективности производства, направленных на освоение плановой производственной мощности, не считается приростом производственной мощности.

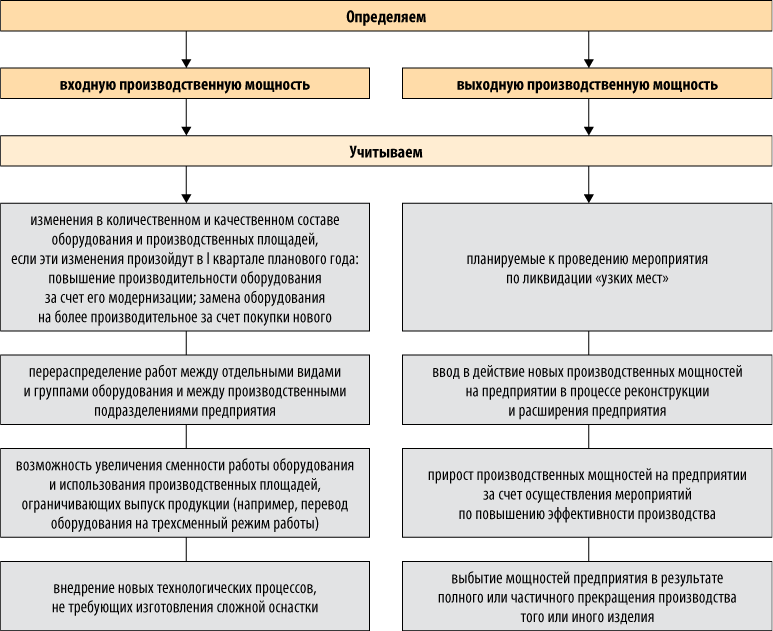

При определении производственной мощности учитываются следующие факторы (см. рис.).

Для расчета производственной мощности используются данные:

- о количественном составе и техническом уровне оборудования;

- режиме работы предприятия.

Расчет мощности ведется по всему производственному оборудованию, закрепленному за цехами.

К сведению

К производственному относится оборудование, при помощи которого непосредственно осуществляется технологический процесс изготовления товарной продукции на предприятии.

В расчет принимается действующее оборудование и бездействующее вследствие неисправности, ремонта, модернизации, отсутствия загрузки и других причин.

При расчете мощности оборудование группируется по структурным производственным подразделениям предприятия, а в них — по группам по признаку взаимозаменяемости, то есть по возможности выполнения одинаковых технологических операций.

На поточных линиях, где операции жестко закреплены за определенными станками, а оборудование невзаимозаменяемо, оно группируется в порядке последовательности выполнения технологических операций. Уникальное оборудование выделяется в отдельную группу.

Для цехов ряда предприятий (например, машиностроительных, деревообрабатывающих, легкой промышленности и др.) фактором, определяющим величину производственной мощности, являются площади. В этих случаях в расчет мощности принимаются производственные площади, то есть площади, на которых осуществляется технологический процесс изготовления продукции, занятые:

- производственным оборудованием;

- рабочими местами (в том числе верстаками, сборочными стендами и т. п.);

- заделами (заготовками, деталями, узлами) у рабочих мест;

- проходами между оборудованием и между рабочими местами (кроме магистральных проездов).

При определении мощности в расчет не принимаются вспомогательные площади, к которым относятся площади:

- инструментального и ремонтного цехов;

- цеховых складов и кладовых;

- помещений отдела технического контроля;

- прочих вспомогательных помещений;

- пожарных и магистральных проездов.

Размеры площадей принимаются по данным производственно-технического паспорта предприятия, а при отсутствии паспортных данных — по результатам обмера (по внутреннему периметру здания или по осям колонн с учетом выступающих частей здания).

Режим работы предприятия непосредственно влияет на величину производственной мощности и устанавливается исходя из конкретных условий производства. В понятие «режим работы» входит число смен, продолжительность рабочего дня и продолжительность рабочей недели.

В зависимости от того, какие потери времени учитываются при определении мощности, различают календарный (номинальный), режимный и действительный (рабочий) фонд времени использования основных производственных фондов.

Календарный фонд времени равен количеству календарных дней в плановом периоде, умноженному на 24 ч, то есть для не високосного года — 8760 ч (365 × 24).

Режимный фонд времени определяется режимом производства и равен произведению числа рабочих дней в плановом периоде на число часов в рабочих сменах. При пятидневной рабочей неделе режимный фонд определяется на основе принятого режима производства при обязательном соблюдении установленной законом общей длительности рабочей недели.

Действительный (рабочий) фонд времени работы оборудования равен режимному за вычетом времени на планово-предупредительный ремонт, которое не должно превышать установленные нормы.

В расчетах производственной мощности должен приниматься максимально возможный действительный (рабочий) фонд времени работы оборудования (использования производственных площадей). При этом:

- для производства и участков с прерывным процессом производства принимают годовой фонд работы оборудования исходя из трехсменной (или четырехсменной, если предприятие работает в четыре смены) работы и установленной продолжительности смен в часах за вычетом времени на проведение планово-предупредительных ремонтов, выходных и праздничных дней, а также сокращения рабочего времени в предпраздничные дни.

Фонд рабочего времени для предприятий, ведущие цехи которых работают в две смены (или менее чем в две смены), исчисляют исходя из двухсменного режима работы;

К сведению

К прерывному процессу относят производство продукции, остановка изготовления которой в любой момент технологического процесса не приводит к потере изделий или сырья, а технологический процесс может быть приурочен к длительности рабочей смены или рабочих суток.

- для производства и участков с непрерывным процессом производства принимают годовой фонд работы оборудования (использования площадей), исходя из числа календарных дней в году и 24 рабочих часов в сутки за вычетом времени на ремонт и технологические остановки оборудования, если эти остановки не входят в нормы его использования;

К сведению

К непрерывному процессу производства относят такой технологический процесс изготовления продукции, который носит непрерывный характер, а остановка процесса производства связана с длительными простоями и приводит к потере сырья и порче оборудования или связана с другими большими экономическими потерями.

- для уникального и лимитирующего оборудования принимается действительный фонд времени исходя из трехсменного режима работы;

- если цехи, участки и рабочие места оснащены оборудованием, не требующим планового ремонта в рабочее время, действительный (рабочий) фонд времени работы оборудования (использования производственных площадей) этих подразделений принимается равным режимному фонду.

Для оценки использования производственной мощности рассчитываются несколько показателей, среди которых наиболее универсальный — фондоотдача.

Фондоотдача (Фо) — один из важнейших показателей, характеризующих экономическую эффектность производственных мощностей и деятельность предприятия в целом. Определяется как отношение валовой (товарной) продукции к среднегодовой стоимости основных производственных фондов:

Фо = Cпрод / Сосн.ф, (5)

где Cпрод — стоимость готовой продукции за определенный период;

Соф — среднегодовая стоимость основных производственных фондов.

Обратите внимание!

Сопоставление значений плановой и фактической фондоотдачи по уровню мощности предприятия показывает, насколько фондоотдача по среднегодовой мощности отстает от плановой или, наоборот, превышает ее.

Величина резерва фондоотдачи (Рф) в процентах определяется по формуле:

Рф = ((Фп – Фм) × 100) / Фп, (6)

где Фп — фондоотдача по плану;

Фм — фондоотдача по уровню мощности

Пример 2

Исходные данные возьмем из примера 1.

Предположим, цена 1 лазерного комплекса — 15 млн руб., цена одного произведенного комплекта — 500 руб. Плановая фондоотдача — 0,5 руб. на 1 руб. основных производственных фондов.

Рассчитаем фондоотдачу по уровню производственной мощности.

Сначала определим стоимость произведенных комплектов по среднегодовой мощности:

35 283,33 × 500 = 17 641 665 руб., или 17,642 млн руб.

Среднегодовая стоимость основных производственных фондов рассчитывается по формуле:

Сосн. ф = Сн + (Сввф × n1 / 12) – (Свыб. ф × n2 / 12), (7)

где Сосн. ф — среднегодовая стоимость основных производственных фондов;

Сн — стоимость основных фондов на начало периода;

Сввф — стоимость вновь введенных основных фондов;

Свыб. ф — стоимость выведенных основных фондов;

n1 — количество полных месяцев работы вновь введенных основных фондов с момента ввода до конца периода;

n2 — количество полных месяцев отсутствия выбывающих основных фондов от момента выбытия до конца периода.

Для нашего примера:

Таким образом, величина резерва фондоотдачи (формула 6) равна:

((0,5 – 0,487) × 100) / 0,5 = 2,6 %,

то есть в рассматриваемом примере среднегодовая мощность предприятия ниже плановой на 2,6 %.

Выводы

Расчет производственной мощности промышленного предприятия зависит от особенностей деятельности предприятия, при этом существуют общие подходы по расчету мощности;

Различают несколько видов производственной мощности предприятия: плановая и проектная мощность; входная, выходная и среднегодовая производственные мощности;

Основными факторами, влияющими на производственные мощности, являются количественный состав и технический уровень оборудования и режим работы предприятия.

Эффективность использования производственных мощностей можно рассчитать с помощью такого показателя, как фондоотдача.

Юрий Куприянов Заместитель генерального директора по финансовым и экономическим вопросам ОАО «АК «Омскагрегат»

Максим Галдин Начальник отдела финансового анализа и бюджетного контроля ОАО «АК «Омскагрегат»

Журнал «Финансовый директор», № 5 за 2006 год

- Стремясь увеличить выручку, отдел продаж старается принять в производство максимальное количество заказов, зачастую даже с минимальной рентабельностью. В ситуации, когда производственные мощности предприятия ограниченны, такая политика продаж неизбежно ведет к снижению прибыли компании и появлению кассовых разрывов. Оптимизировав производственный план компании на основании показателей маржинальной прибыли и трудоемкости выпускаемой продукции, финансовый директор сможет значительно увеличить рентабельность бизнеса.

В период отсутствия стабильных заказов (90-е годы) для загрузки производственных мощностей и получения «живых» денег предприятия выполняли любые заказы. Зачастую первоначальные планы производства пересматривались по нескольку раз по мере поступления новых заказов.

1. Увеличение складских запасов. Сырье и материалы приобретались заранее исходя из составленного плана производства. При пересмотре плана выяснялось, что часть материалов, уже оплаченных и доставленных на склад, была не востребована. В итоге денежные средства были обездвижены в запасах, а также увеличивались затраты на содержание склада.

2. Нецелевое использование запасов. В ситуации, когда производственный план регулярно пересматривался, сырье и материалы со склада, закупленные для производства одного вида продукции, нередко использовались для выпуска других товаров. Когда поставка этих материалов осуществлялась в течение двух-трех дней, это не вызывало серьезных проблем. Однако если поставка занимала месяц, компания не могла выполнить ранее поступившие заказы и, как следствие, нарушала договорные обязательства перед клиентами. Это провоцировало отток клиентов и применение штрафных санкций.

3. Рост незавершенного производства. Другой распространенный случай — когда производство той или иной продукции приостанавливалось из-за выполнения срочного заказа. Надо отметить, что подобная ситуация сохраняется на многих крупных производственных предприятиях, испытывающих дефицит денежных средств и обладающих ограниченными производственными мощностями. По мнению автора, избежать подобных проблем можно, если отказаться от части поступающих заказов, а план производства составлять на основе таких критериев, как маржинальная прибыль и трудоемкость выпускаемой продукции. Остановимся подробнее на методике оптимизации производственного плана.

Технология составления плана производства

Для оценки эффективности использования производственных мощностей и управления ассортиментом выпускаемой продукции необходимо разработать регламент формирования производственной программы (см. рис. 1).

Справка

ОАО «АК «Омскагрегат» — одно из старейших предприятий Сибири, ведущее свою историю с 1905 года. Компания выпускает и ремонтирует агрегаты, обеспечивающие работу авиационных двигателей, а также гидравлические системы и различные виды насосов. Клиентами компании являются ОАО «Красный октябрь», ЗАО «Авиационные моторы», АК «Рубин», ФГПУП ММПП «Салют», ОАО «Мотор Сич», ОАО КМПО, «Моторостроитель» и др. Компания насчитывает 1700 сотрудников.

Укрупненно можно выделить три основных этапа составления плана производства:

- Оценка трудоемкости производственной программы и сопоставление с имеющимися ресурсами.

- Расчет маржинальной прибыли по видам продукции.

- Анализ маржинальной прибыли и трудоемкости.

Остановимся подробнее на перечисленных этапах формирования производственного плана.

Трудоемкость производственной программы

План производства составляется на основании данных коммерческого отдела о прогнозе продаж на предстоящий месяц с учетом доступных складских остатков готовой продукции. После того как спланировано количество изделий, которое предстоит произвести, выполняется пересчет производственного плана в нормо-часы. Другими словами, количество производимой продукции умножается на время, необходимое для производства одного готового изделия (трудоемкость изделия).

Информация о трудоемкости изделия (количество нормо-часов, затрачиваемых на изготовление продукции) представляется планово-экономическим отделом. Время, необходимое для выпуска изделия, рассчитывается на основании конструкторско-технологической документации с использованием справочников «Общемашиностроительные нормативы времени»1 по видам производств, операций, режимов работы оборудования. Такой подход позволяет определить с максимальной точностью трудоемкость и материалоемкость любого готового изделия, состоящего из сотни комплектующих, которые проходят до десятка операций механической обработки.

Личный опыт

Виктор Остапенко, начальник отдела бюджетирования, бизнес-планирования и анализа планово-экономического управления ГК -«Евросервис» (Санкт-Петербург)

Я считаю, что нельзя использовать ранее созданную нормативную базу без существенных корректировок. Во-первых, она разрабатывалась для условий плановой экономики Советского Союза. Во-вторых, жизнь не стоит на месте, появились новые материалы, технологии, оборудование, даже качество трудовых ресурсов изменилось. Однако современное качество экономической работы на промышленных предприятиях оставляет желать лучшего. В этих условиях мы можем использовать ранее созданную нормативную базу как некий ориентир, но одновременно необходимо постоянно пересматривать и уточнять нормативы предприятия.

Предприятие может самостоятельно разработать нормы трудоемкости по выпускаемым видам продукции, проведя контрольные замеры времени выполнения тех или иных производственных операций.

Следующий шаг — сравнение плановой потребности в трудовых ресурсах и максимально доступного фонда рабочего времени, который в том числе включает сверхурочные работы и выходные дни. Это позволяет оценить способность компании выполнить поставленный план. Пример расчета трудоемкости выпуска запланированного количества изделий и сравнения с максимально доступным фондом рабочего времени представлен в табл. 1.

По данным табл. 1 можно сделать вывод о том, что отдельные цеха загружены более чем на 100%, значит, план производства не может быть выполнен. В такой ситуации финансовый директор участвует в корректировке портфеля заказов и производственного плана с целью обеспечить выполнимость поставленного плана и при этом максимизировать финансовый результат деятельности компании.

| Показатели | Изделие 1 | Изделие 2 | Изделие 3 | Изделие 4 | Изделие 5 | Суммар- ная загрузка цеха, нормо- часы |

Макси- мально доступ- ный фонд рабочего времени, нормо- часы |

Процент загрузки цеха, % | |

| Объем производства, шт. | 1000 | 200 | 10 | 2000 | 15 000 | ||||

| Трудоемкость готового изделия, нормо-часы | 50 | 25 | 95 | 75 | 5 | ||||

| Цех 1 | на одно изделие | 20 | 7 | 45 | 25 | 2 | |||

| на весь выпуск | 20 000 | 1400 | 450 | 50 000 | 30 000 | 101 850 | 100 000 | 102 | |

| Цех 2 | на одно изделие | 10 | 8 | 10 | 40 | 1 | |||

| на весь выпуск | 10 000 | 1600 | 100 | 80 000 | 15 000 | 106 700 | 100 000 | 107 | |

| Цех 3 | на одно изделие | 20 | 10 | 40 | 10 | 2 | |||

| на весь выпуск | 20 000 | 2000 | 400 | 20 000 | 30 000 | 72 400 | 75 000 | 97 | |

Личный опыт

Дмитрий Новоселов, финансовый директор ОАО «Отечественные лекарства» (Москва)

На мой взгляд, не совсем верно говорить о том, что финансовый директор — единственный менеджер в компании, принимающий управленческие решения при планировании производства. Роль финансового директора заключается прежде всего в обеспечении информацией менеджмента для принятия правильного решения. В нашей компании, например, постоянно действует рабочая группа, которая на регулярной основе занимается планированием производства на наших предприятиях. В состав рабочей группы кроме директора по производству и представителей финансовой службы входят представители коммерческой службы. Задача финансистов заключается в предоставлении исчерпывающей информации, позволяющей принимать долгосрочные обоснованные управленческие решения о целесообразности производства того или иного продукта. Иногда финансисты, увлекаясь результатами своих расчетов, забывают, что успех бизнеса зависит от долгосрочных решений, а не решений «одного дня», приносящих компании сиюминутную прибыль. Основной целью финансового менеджмента должно быть увеличение стоимости компании, которое достигается путем формирования успешной стратегии и с помощью инструментов, помогающих ее реализовать. Чтобы быть успешной, компания должна сначала разработать общую стратегию, хотя бы на пять ближайших лет, определить в ее рамках продуктовую стратегию и только потом принимать управленческие решения о корректировке производственной программы предприятия. Соответственно, решения должны приниматься не только на основе маржинального подхода, но и с учетом развития продуктового портфеля компании как в краткосрочной перспективе, так и в долгосрочной. Резюмируя, можно сказать, что не бывает универсального инструмента, подходящего в любой ситуации для всех предприятий различных отраслей, а значит, при планировании производственной программы необходимо учитывать и спрос на производимую продукцию, и специфику отрасли и своего предприятия, а также множество других факторов.

Определение маржинальной прибыли по видам продукции

Производственный план корректируется на основании такого показателя, как маржинальная прибыль. Другими словами, из производственной программы исключаются изделия с наименьшей маржинальной прибылью, приходящейся на один нормо-час. Пример расчета маржинальной прибыли представлен в табл. 2 .

| № | Показатели | Изделие 1 | Изделие 2 | Изделие 3 | Изделие 4 | Изделие 5 |

| 1 | Объем производства, шт. | 1000 | 200 | 10 | 2000 | 15 000 |

| 2 | Цена реализации, руб. | 30 000 | 27 500 | 75 000 | 7500 | 1000 |

| 3 | Трудоемкость одного изделия, нормо-часы | 50 | 25 | 95 | 75 | 5 |

| 4 | Прямые затраты на одно изделие (заработная плата), руб. | 2500 | 1250 | 4750 | 3750 | 250 |

| 5 | Прямые затраты на одно изделие (материалы), руб. | 2000 | 8500 | 2500 | 500 | 600 |

| 6 | Усеченная себестоимость одного изделия, руб. | 4500 | 9750 | 7250 | 4250 | 850 |

| 7 | Маржинальная прибыль одного изделия, руб. | 25 500 | 17 750 | 67 750 | 3250 | 150 |

| 8 | Маржинальная прибыль на 1 нормо-час, руб. / нормо-час | 510 | 710 | 713 | 43 | 30 |

Личный опыт

Сергей Гостев, финансовый директор ОАО «Автомобильный завод «Урал» (г. Миасс)

В нашей компании производственные мощности по выпуску полноприводных грузовых автомобилей загружены не полностью, соответственно мы стремимся выполнять все заказы, поступающие от потребителей и приносящие маржинальную прибыль. Для оперативной оценки прибыльности поступившего заказа в компании используется ЕRP-система BAAN, которая позволяет производить необходимые расчеты в минимальные сроки, используя многотысячные массивы данных по материальным и трудовым нормативам.

Таким образом, в повседневной текущей деятельности при оценке производственной программы мы используем классический подход — директ-костинг. А целесообразность выпуска новых видов автомобилей оцениваем при помощи соотношения трудоемкости и маржинальной прибыли.

Григорий Дорохин, финансовый директор ОАО «Завод «Стройдормаш» (Екатеринбург)

При полной загрузке оборудования в условиях крупносерийного производства номенклатуру плана производства необходимо принимать с учетом максимизации операционной прибыли, на которую влияют количество реализованных единиц и маржинальный доход на единицу продукции. Однако, по моему мнению, использовать показатель трудозатрат на основе нормочасов для оценки производственной программы целесообразно только в условиях технологически несложного, с непродолжительным циклом производства. Кроме того, такой подход можно использовать и как инструмент в условиях краткосрочной максимизации прибыли. Дело в том, что, когда спрос на продукцию высок, предприятию необходимо наращивать производственный потенциал (закупить основные средства, нанять персонал для увеличения объема производства). Поскольку объем продукции, который может выпустить наше предприятие, ограничен не его производственным потенциалом, а емкостью рынка бурильно-крановых машин и нашей долей на нем, то при планировании производственной программы мы опираемся на маркетинговые исследования, то есть на то, что мы можем реально реализовать.

| Показатели | Изделие 1 | Изделие 2 | Изделие 3 | Изделие 4 | Изделие 5 | Суммар- ная загрузка цеха, нормо— часы |

Макси- мально доступ- ный фонд рабочего времени, нормо- часы |

Процент загрузки цеха, % | |

| Объем производства, шт. | 1000 | 200 | 10 | 2000 | 8000 | ||||

| Трудоемкость готового изделия, нормо-часы | 50 | 25 | 95 | 75 | 5 | ||||

| Цех 1 | на одно изделие | 20 | 7 | 45 | 25 | 2 | 87 850 | 100 000 | 88 |

| на весь выпуск | 20 000 | 1400 | 450 | 50 000 | 16 000 | ||||

| Цех 2 | на одно изделие | 10 | 8 | 10 | 40 | 1 | 99 700 | 100 000 | 100 |

| на весь выпуск | 10 000 | 1600 | 100 | 80 000 | 8000 | ||||

| Цех 3 | на одно изделие | 20 | 10 | 40 | 10 | 2 | 58 400 | 75 000 | 78 |

| на весь выпуск | 20 000 | 2000 | 400 | 20 000 | 16 000 | ||||

| Маржинальная прибыль, млн руб. | 25,5 | 3,55 | 0,677 | 6,5 | 1,2 | 37,42 | |||

| Маржинальная прибыль до изменения производственной программы, млн руб. | 25,5 | 3,55 | 0,677 | 6,5 | 2,25 | 38,48 | |||

Составление пропускной калькуляции

Методика пропускной калькуляции применяется в условиях ограниченной производительности отдельных производственных участков или оборудования. Основная цель построения пропускной калькуляции — определить, выпуск какой продукции позволит «провести» через узкое место в технологическом цикле наибольшую маржинальную прибыль. Иными словами, надо рассчитать отношение маржинальной прибыли по отдельным видам продукции к ограниченному ресурсу. В качестве ограниченного ресурса могут выступать показатели производительности труда, времени работы производственного оборудования, пропускной способности отдельных цехов и т.д. Производственный план должен быть составлен таким образом, чтобы продукция, у которой отношение маржинальной прибыли к ограниченному ресурсу наибольшее, производилась в первую очередь.

Как уже было отмечено, производственный план оптимизируется за счет исключения изделий с наименьшей маржинальной прибылью. По данным табл. 2, наименьшей маржинальной прибылью обладает изделие № 5, маржинальная прибыль которого — 150 руб., и маржинальная прибыль нормочаса — 30 руб. Сократив количество изделий № 5 в плане производства, удастся сбалансировать нагрузку на производственные подразделения, при этом маржинальная прибыль компании снизится незначительно (см. табл. 3).

Однако надо отметить, что применение описанного подхода к оптимизации производственного плана не всегда дает объективные результаты, поэтому нужно проверить правильность принятого решения, сопоставив маржинальную прибыль на весь объем производства с общей трудоемкостью.

| Показатели | Изделие 1 | Изделие 2 | Изделие 3 | Изделие 4 | Изделие 5 | Суммар- ная загрузка цеха, нормо— часы |

Макси- мально доступ- ный фонд рабочего времени, нормо— часы |

Процент загрузки цеха, % | |

| Объем производства, шт. | 1000 | 200 | 10 | 1800 | 15 000 | ||||

| Трудоемкость готового изделия, нормо-часы | 50 | 25 | 95 | 75 | 5 | ||||

| Цех 1 | на одно изделие | 20 | 7 | 45 | 25 | 2 | 96 850 | 100 000 | 97 |

| на весь выпуск | 20 000 | 1400 | 450 | 45 000 | 30 000 | ||||

| Цех 2 | на одно изделие | 10 | 8 | 10 | 40 | 1 | 98 700 | 100 000 | 99 |

| на весь выпуск | 10 000 | 1600 | 100 | 72 000 | 15 000 | ||||

| Цех 3 | на одно изделие | 20 | 10 | 40 | 10 | 2 | 70 400 | 75 000 | 94 |

| на весь выпуск | 20 000 | 2000 | 400 | 18 000 | 30 000 | ||||

| Маржинальная прибыль, млн руб. | 25,5 | 3,55 | 0,677 | 5,85 | 2,25 | 37,82 | |||

Анализ трудоемкости и маржинальной прибыли

Как показал опыт, изменение производственного плана только на основании показателя маржинальной прибыли не всегда позволяет получить оптимальные решения с точки зрения увеличения рентабельности бизнеса. Поэтому дополнительный контрольный этап формирования производственного плана — это анализ соотношения маржинальной прибыли одного нормо-часа и трудоемкости выпуска одного изделия. Наглядно методику такого анализа можно проиллюстрировать на примере матрицы, приведенной на рис. 2.

Остановимся подробнее на тех данных, которые представлены в матрице, и охарактеризуем каждый из видов выпускаемой предприятием продукции. Изделие № 1 занимает большую долю в объеме производства предприятия (в нормо-часах), но при этом приносит и максимальную маржинальную прибыль. Изделие № 2 уникально, за счет чего при достаточно низкой трудоемкости предприятие имеет возможность продавать его с большой наценкой. Другой вариант уникального товара — изделие № 3, трудоемкость и наценка которого достаточно высоки. Вероятнее всего, оно находится на стадии внедрения и по мере накопления производственного опыта и увеличения объема выпуска будет приближаться к изделию № 2. Самым проблемным в компании является изделие № 4, на которое приходится более 50% трудозатрат, однако каждый затраченный нормо-час приносит крайне низкую маржинальную прибыль. В перспективе возможно либо увеличение цены, либо постепенный отказ от его выпуска. Изделие № 5 обладает низкими трудоемкостью и маржинальной прибылью в расчете на 1 нормо-час, однако его недостатки компенсируются массовым объемом производства, стабильностью заказов и поступления выручки.

На предыдущем этапе на основе анализа маржинальной прибыли было решено сократить производство изделия № 5 до 8 тыс. штук, при этом общая маржинальная прибыль по компании составляла 37,4 млн руб.

Метод соотношения трудоемкости и маржинальной прибыли свидетельствует об обратном — наименее выгодно для предприятия производство изделия № 4. Благодаря сокращению его выпуска до 1800 штук будет не только обеспечена нормальная загрузка производственных цехов, но и достигнута большая маржинальная прибыль по компании — 37,82 млн руб., что на 400 тыс. руб. превышает предыдущий вариант производственного плана (см. табл. 4). Анализ соотношения трудоемкости и маржинальной прибыли можно использовать и на стадии принятия решения о выпуске новой продукции. Если новая продукция будет расположена в верхнем левом углу матрицы, то она крайне выгодна для предприятия. Если же в правом нижнем, то ее производство может оказаться убыточным. Для принятия решения о производстве продукции, расположенной в центре матрицы, ее левом нижнем и правом верхнем углах, необходимо проанализировать дополнительную информацию, в первую очередь связанную с развитием рынков сбыта и возможностями быстрого сокращения себестоимости продукции.

Личный опыт

Олег Костиков, директор по экономике ОАО «Балтийский завод» (Санкт-Петербург)

На нашем заводе оптимальность производственного плана оценивается на основании соотношения трудоемкости и маржинальной прибыли. Первоначально производственная программа завода (портфель заказов) по номенклатуре нормируется по каждому заказу и позиции производственной программы в нормо-часах. Затем для каждого заказа рассчитывается объем маржинальной прибыли. После этого производственная программа оптимизируется по критерию максимизации маржинальной прибыли при максимально достижимой загрузке производства в нормо-часах.

При оптимизации производственного плана учитывается, что отдельные производства загружены неравномерно, а значит, возникают затраты на оплату простоев производств, не полностью задействованных в производстве продукции, и затраты на привлечение дополнительных ресурсов в «перегруженные» производства (привлечение дополнительных рабочих, аренда производственных площадок на других предприятиях и оборудования).

В заключение хотелось бы отметить, что, корректируя производственный план, не стоит полагаться только лишь на расчеты. Они должны быть дополнены маркетинговым анализом, позволяющим учесть конъюнктуру рынка, а не только объем трудозатрат. За счет применения такого подхода к корректировке производственной программы удастся избежать распространенных ошибок, связанных с планированием, и минимизировать потерю маржинальной прибыли. В результате использования указанной методики можно сократить общую трудоемкость производственного плана на 20%, при этом потеря маржинальной прибыли составит не больше 3%.

1 Общемашиностроительные нормативы времени вспомогательного на обслуживание рабочего места и подготовительно-заключительного для технического нормирования станочных работ. Серийное производство (М.: «Машиностроение», 1974 (ЦБПНТ при НИИтруда); Общемашиностроительные нормативы режимов резания для технического нормирования работ на металлорежущих станках (М.: «Машиностроение», 1974); Расчет режимов резания при механической обработке металлов и сплавов. Методическое пособие (Хабаровск, 1997) и др.

Оригинал статьи: Как оптимизировать производственный план

Журнал «Финансовый директор»

Версия для печати

На величину производственной мощности оказывают влияние следующие факторы:

1. Технические факторы:

— количественный состав основных фондов и их структура;

— качественный состав основных фондов;

— степень механизации и автоматизации технологических процессов;

— качество исходного сырья.

2. Организационные факторы:

— степень специализации, концентрации, кооперирования производства;

— уровень организации производства, труда и управления.

3. Экономические факторы:

— формы оплаты труда и стимулирования работников.

4. Социальные факторы:

— квалификационный уровень работников, их профессионализм;

— общеобразовательный уровень подготовки.

Производственные мощности можно рассматривать с различных позиций, исходя из этого, определяют теоретическую, максимальную, экономическую, практическую мощность.

Планирование производственных мощностей очень важно в достижении долгосрочного успеха организации. Как показывает опыт, слишком большие производственные мощности могут быть не менее вредны, чем слишком маленькие. При выборе стратегии производственных мощностей, менеджеры должны рассмотреть вопросы следующего типа: «Мы должны иметь одну большую производственную мощность или несколько маленьких?», «Мы должны расширить производственные мощности прежде, чем возникнет дополнительный спрос или ждать, пока он не появиться?». Чтобы ответить на эти и подобные вопросы, необходим систематический подход и развитие стратегии производственных мощностей, соответствующей каждой конкретной ситуации. Менеджеры предприятия должны исследовать три измерения стратегии выбора производственной мощности перед принятием соответствующих решений: выбор размера запаса производственной мощности, выбор времени и размера расширения и связывание решений по производственной мощности с другими принимаемыми решениями.

Выбор размера запаса производственной мощности. Средний уровень использования производственной мощности не должен подходить слишком близко к 100 процентам. Когда возникает такая ситуация – это сигнал о необходимости увеличения производственной мощности или уменьшения объемов принимаемых заказов. Запас производственной мощности – это количество дополнительной производственной мощности, которую фирма сохраняет, чтобы справиться с внезапными увеличениями в спросе или временными потерями в производительности; она измеряет насколько средний уровень использования (в терминах реальной производственной мощности) меньше 100 процентов. Запас производственной мощности (ПМзап) определится по формуле:

ПМзап = 100 % — ПМисп,

где ПМисп – уровень использования производственной мощности, в процентах (%).

В бизнесе используют большие запасы производственной мощности, когда спрос подвержен значительным изменениям. Большие запасы производственной мощности также необходимы, когда будущий спрос точно не определен, особенно, если низка гибкость ресурсов. Другой тип неуверенности в спросе происходит из-за изменений в сочетании видов изделий. Хотя общий спрос может остаться устойчивым, центр тяжести может перемещаться от одних сочетаний к другим. Неуверенность в своевременности поставок также приводит к необходимости использования больших запасов производственной мощности. Производственную мощность часто можно наращивать только большими фрагментами, и необходимость ее расширения на минимальный уровень может создать большой запас производственной мощности.

Аргумент в пользу маленьких запасов производственной мощности достаточно прост: замороженные деньги, не участвующие в производстве. Маленькие запасы производственной мощности имеют и другие преимущества – они показывают неэффективность, которая может быть замаскирована излишками производственной мощности, например – проблемы с прогулами или ненадежными поставщиками. Как только менеджеры и рабочие могут идентифицировать такие проблемы, они часто могут найти и способы их исправить.

Вторая проблема стратегии производственной мощности состоит в том, чтобы определить: когда ее расширять и насколько. Существует две крайние стратегии: экспансионистская стратегия, которая добавляет производственную мощность большими, но редкими порциями, и стратегия wait-and-see («ждать и смотреть» или «поживем-увидим»), которая делает эти добавки меньшими порциями, но более часто. В первом случае производственная мощность наращивается заблаговременно (когда заканчивается ее запас), а во втором случае – тогда, когда ее дефицит достигнет определенного порога.

Выбор времени и размера расширения связаны между собой. Если увеличивается спрос и время между приращениями производственной мощности, размер приращений должен также расти. Экспансионистская стратегия, которая идет впереди спроса, минимизирует потери в продажах из-за недостаточной производственной мощности. Wait-and-see стратегия следует за спросом, полагаясь на краткосрочные варианты: использование сверхурочного времени, временных рабочих, субподрядчиков, внешние склады, чтобы компенсировать любые нехватки.

Несколько доводов можно высказать за экспансионистскую стратегию. Расширение может дать экономию за счет масштаба производства и помочь фирме уменьшить затраты и конкурировать на цене. Эта стратегия могла бы увеличивать долю фирмы на рынке или действовать как форма превентивного маркетинга.

Консервативная wait-and-see стратегия состоит в том, чтобы расшириться с меньшими затратами, например, ремонтируя существующие производственные мощности, а не создавая новых. Так как стратегия wait-and-see следует за спросом, это уменьшает риск перепроизводства, основанного на чрезмерно оптимистических прогнозах спроса, устаревшей технологии или неточных предположениях относительно конкуренции. Однако, эта стратегия имеет другие риски, например – быть обойденным конкурентами, применяющими превентивный маркетинг или неспособностью отреагировать на неожиданно высокий спрос. Wait-and-see стратегия удовлетворяет этой краткосрочной перспективе, но может разрушить долю на рынке на длительном отрезке времени.

Руководство может выбирать одну из этих двух стратегий или любой из множества промежуточных вариантов. Со стратегиями умеренной середины фирмы могут расширяться более часто (меньшими объемами) чем с экспансионистской стратегией, но не всегда отставать от спроса как с wait-and-see стратегией. Стратегия из этой середины – follow-the-leader («следовать за лидером»), то есть, расширяя производство тогда, когда это делают другие. Если остальные действуют таким же образом, то никто не получает конкурентного преимущества.

Связь производственной мощности и других принимаемых решений. Решения о расширении производственной мощности должны быть тесно связаны со стратегиями и операциями во всей организации. Когда менеджеры принимают решения относительно местоположения, гибкости ресурса и оборудования, они должны рассмотреть воздействие этого решения на размер запаса производственной мощности. Этот запас предохраняет организацию от неопределенности так же, как и гибкость ресурсов и оборудования. Если система хорошо сбалансирована и сделано изменение в некоторой другой области принятия решений, то запас производственной мощности тоже может нуждаться в изменении, чтобы компенсировать это решение. К примерам таких связей с производственной мощностью можно отнести:

— конкурентные приоритеты. Изменения в конкурентных приоритетах, которые приводят к более быстрым поставкам, требуют, чтобы большой запас производственной мощности учитывал всплески в спросе, если содержание склада готовых изделий неосуществимо или неэкономично;

— менеджмент качества. При повышении уровня качества продукции можно использовать меньший запас производственной мощности, потому что будет меньше неуверенности, вызванной потерями в объеме выпуска продукции;

— капиталоемкость. Инвестиции в новые дорогие технологии делают процесс производства более капиталоемким, заставляя уменьшать запас производственной мощности, чтобы получить приемлемые сроки возвращения вложенных средств;

— гибкость ресурсов. Уменьшение гибкости рабочей силы требует увеличения запаса производственной мощности для компенсации перегрузки операций, которая вполне вероятно произойдет при менее гибкой рабочей силе;

— оборудование. Уменьшение уверенности в оборудовании при прежней норме выработки требует увеличения запаса производственной мощности для удовлетворения спроса в пиковые периоды;

— планирование. Более устойчивая окружающая среда позволяет иметь меньший запас производственной мощности, потому что изделия или услуги могут быть запланированы с большим уровнем гарантии.

Существенна связь между решениями о местоположении и производственной мощностью. Фирма, которая расширяется, должна добавить новые участки производства и находить подходящие места для них, принимая во внимание, что часть старых мощностей, возможно, придется устранить.

Наконец, из-за связи решения об изменении производственной мощности с другими функциональными областями, требуется осторожная интеграция планов. Следует использовать маркетинг для знания особенностей рыночных сегментов и прогнозирования спроса. Финансовый анализ необходим, потому что расширение требует существенных капиталовложений, которые должны быть взяты из чистой прибыли или получены из внешних источников. Анализ людских ресурсов требуется, потому что изменения производственной мощности ведут к найму и обучению новых рабочих, и могут также означать болезненное сокращение производства и падение его объемов.

Планирование ввода дополнительных производственных мощностей рекомендуется осуществлять по следующим этапам.

Продолжение

Система показателей контроля использования производственной мощности

Методика расчета производственной мощности.

Факторы, влияющие на величину производственной мощности.

Производственная программа предприятия должна пройти ресурсное обоснование, то есть определение ее обеспеченности производственными мощностями, трудовыми, материальными и инвестиционными ресурсами. Обоснование производственной программы производственной мощностью проходит несколько этапов:

- Определение максимального объема выпуска изделий, который может быть обеспечен имеющейся производственной мощностью предприятия;

- Вычисление необходимого введения в действие новых (дополнительных) мощностей за счет технического перевооружения или расширения предприятия.

Чтобы рассмотреть последовательно эти этапы, необходимо ознакомиться с некоторыми вопросами, которые касаются производственной мощности. Производственная мощность определяется разными измерителями:

- натуральными;

- условно натуральными;

- в многономенклатурных производствах — стоимостным измерителем.

Теоретическая (проектная) мощность характеризует максимально возможный выпуск продукции при идеальных условиях функционирования производства. Она определяется как предельная часовая совокупность мощностей средств труда при полном годовом календарном фонде времени работы в течение всего срока их физической службы. Этот показатель используется при обосновании новых проектов, расширения производства, других инновационных мероприятий.

Максимальная мощность – теоретически возможный выпуск продукции в течение отчетного периода при обычном составе освоенной продукции, без ограничений со стороны факторов труда и материалов, при возможности увеличения смен и рабочих дней, а также использовании только установленного оборудования, готового к работе. Данный показатель важен при определении резервов производства, объемов выпускаемой продукции и возможностей их увеличения, наращивания.

Под экономической мощностью понимают предел производства, который предприятию невыгодно превышать из-за большого роста издержек производства или каких-либо иных причин.

Рассматривается три вида мощности предприятия:

- проектная — определяется в процессе проектирования;

- текущая — фактически достигнута мощность;

- резервная — для покрытия «пиковых» нагрузок в некоторых отраслях: электроэнергетика, газовая, пищевая промышленность и др.

Производственная мощность – величина динамичная, изменяющаяся под влиянием различных факторов.

Основными причинами изменений производственной мощности являются:

- установка новых единиц оборудования, взамен устаревших или аварийных;

- износ оборудования;

- ввод в действие новых мощностей;

- изменение производительности оборудования в связи с интенсификацией режима его работы или в связи с изменением качества сырья, срока действия катализатора, адсорбентов, очистителей, изменения антикоррозионной защиты и т.п.

- модернизация оборудования (замена узлов, блоков, захватов, транспортных элементов и т.п.);

- изменения в структуре исходных материалов, состава сырья или полуфабрикатов, приемах отбора фракций, способах теплового обмена, дозирования, калибровки и др.;

- продолжительность работы оборудования в течение планового периода с учетом остановок на ремонт, профилактику, технологические перерывы;

- специализация производства;

- режим работы оборудования (циклический, непрерывный);

- организация ремонтов и текущего эксплуатационного обслуживания.

Производственная мощность рассчитывается: на начало и на конец планового периода, а также среднегодовая мощность.

Производственная мощность на начало периода, как правило – года, называют входной, а на конец периода (года) – выходной производственной мощностью.

Последняя рассчитывается по формуле:

Мк = Мн + Мс + Mр + Мо + Мнз – Мв, (7.1)

Где:

- Мк – мощность на конец планового периода;

- Мн – производственная мощность на начало планового периода;

- Мс – ввод мощностей в результате строительства новых, расширения действующих мощностей;

- Мр – прирост мощности вследствие реконструкции;

- Mо – увеличение мощности в результате технического переоснащения и проведения других организационно-технических мероприятий;

- Мнз – увеличение (уменьшение) мощностей вследствие изменения номенклатуры продукции;

- Мв – уменьшение мощности вследствие ее выбытия.

В плановых расчетах для обоснования производственной программы используется среднегодовая мощность.

(7.2)

Где:

- Пср. годовая — мощность среднегодовая;

- Пвх — мощность входная;

- Пвв — мощность, которая будет введена в плановом году;

- Тв — период использования введенной мощности (от начала эксплуатации до конца года, мес.);

- Пвыб — мощность, которая выбывает в течение года;

- Тн — период, на протяжении которого мощность не будет использоваться (от начала выведения мощности до конца года, мес.)

Производственная мощность предприятия определяется по всей номенклатурной продукции и устанавливается, исходя из мощности ведущих подразделов (цехов, участков, агрегатов). Ведущими являются те подразделы, которые выполняют главные технологические операции и имеют решающее значение в производстве профильных видов продукции. При наличии нескольких ведущих подразделов предприятия его производственная мощность вычисляется по тем, которые выполняют наибольший за трудоемкостью объем работ, например, в машиностроении — это механические и сборочные цеха, в литейных цехах — это формовочные участки. В черной металлургии – это доменные, мартеновские, сталеплавильные цеха или печи.

Для расчета производственной мощности используются следующие исходные данные:

- перечень производственного оборудования и его количество по видам;

- режимы использования оборудования и использования площадей;

- прогрессивные нормы производительности оборудования и трудоемкости изделий;

- квалификация рабочих;

- намечаемые номенклатура и ассортимент продукции, непосредственно влияющие на трудоемкость продукции при данном составе оборудования.

Выходные данные и последовательность расчетов, по которым определяется производственная мощность каждого следующего подраздела, приведены на рис. 7.1.

Рис. 7.1. Выходные даны и последовательность расчетов производственной мощности предприятия

{kind=link}