Орнз аудиторов

Содержание

- Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

- Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

- Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

- 1С:Бухгалтерия 8: заполнение строки «Подлежит обязательному аудиту ДА НЕТ» в бухгалтерском балансе за 2019 год

- Что будет, если организация не проведет обязательный для нее аудит

- Судебная практика по делам об обязательном аудите

Государственный реестр саморегулируемых организаций аудиторов – систематизированный перечень саморегулируемых организаций аудиторов. Ведение этого реестра осуществляет Минфин России; исполнение данной функции в Минфине России возложено на Департамент регулирования бухгалтерского учета, финансовой отчетности и аудиторской деятельности.

Порядок ведения государственного реестра саморегулируемых организаций аудиторов утвержден приказом Минфина России от 30 апреля 2009 г. № 41н. Порядок предоставления сведений из государственного реестра саморегулируемых организаций аудиторов установлен Административным регламентом предоставления Министерством финансов Российской Федерации государственной услуги по предоставлению сведений из государственного реестра саморегулируемых организаций аудиторов, утвержденным приказом Минфина России от 24 февраля 2012 г. № 30н.

Предоставление сведений из государственного реестра саморегулируемых организаций аудиторов осуществляется на основании письменного запроса любого физического или юридического лица либо их уполномоченных представителей (далее – заявитель). В запросе указывается:

1. Наименование саморегулируемой организации аудиторов, в отношении которой запрашивается информация;

2. Каким способом заявитель желает получить сведения из государственного реестра саморегулируемых организаций аудиторов:

а) в виде электронного документа, который направляется заявителю посредством электронной почты;

б) в виде документа на бумажном носителе, который направляется заявителю по почте;

3. Сведения о заявителе:

а) фамилия, имя, отчество (при наличии) физического лица, номер контактного телефона (по желанию заявителя), адрес электронной почты, если ответ должен быть направлен в форме электронного документа, и почтовый адрес, если ответ должен быть направлен в письменной форме;

б) полное наименование юридического лица, фамилия, имя, отчество (при наличии) уполномоченного лица, номер контактного телефона (по желанию заявителя), адрес электронной почты, если ответ должен быть направлен в форме электронного документа, и почтовый адрес, если ответ должен быть направлен в письменной форме;

4. Количество запрашиваемых экземпляров.

Запрос (за исключением направленного по электронной почте) физического лица должен быть подписан физическим лицом, а юридического лица – руководителем организации или иным уполномоченным лицом и заверен печатью организации (при наличии). Образец формы запроса о предоставлении сведений из государственного реестра саморегулируемых организаций аудиторов прилагается.

Запрос направляется заявителем в Минфин России по почте, электронной почте, через федеральную государственную информационную систему «Единый портал государственных и муниципальных услуг (функций)» либо непосредственно передается в структурное подразделение Минфина России, ответственное за прием документов.

Предоставление сведений, содержащихся в государственном реестре саморегулируемых организаций аудиторов, осуществляется Минфином России бесплатно (пункт 19 статьи 3 Федерального закона от 1 декабря 2014 г. № 403-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации»).

Результатом предоставления государственной услуги является направление заявителю запрошенной им информации в виде выписки, содержащей сведения из государственного реестра саморегулируемых организаций аудиторов, либо направление заявителю уведомления о непредоставлении государственной услуги. Направление сведений заявителю осуществляется тем способом, который заявитель указал в своем запросе. При отсутствии в запросе указания на способ предоставления сведений из государственного реестра саморегулируемых организаций аудиторов ответ заявителю направляется по почте.

Срок предоставления государственной услуги, в том числе направление заявителю выписки из государственного реестра саморегулируемых организаций аудиторов либо уведомления о непредоставлении государственной услуги, составляет пять рабочих дней с даты регистрации запроса в Минфине России.

Государственная услуга не предоставляется, если:

- запрос не отвечает требованиям, установленным к его составлению;

- информация, за предоставлением которой обратился заявитель, отсутствует в государственном реестре саморегулируемых организаций аудиторов.

Сведения о Минфине России:

телефоны для получения справок по вопросам:

график работы:

- понедельник — четверг 9.00 — 18.00 (перерыв 12.00 — 12.45)

- пятница 9.00 — 16.45 (перерыв 12.00 — 12.45)

- суббота, воскресенье — выходной;

время приема корреспонденции:

- понедельник — четверг 10.00 — 17.00 (перерыв 11.30 — 12.15)

- пятница 10.00 — 16.00 (перерыв 11.30 — 12.15)

- суббота, воскресенье — выходной.

При предоставлении государственной услуги Минфин России не вправе требовать от заявителей осуществления действий, в том числе согласований, необходимых для получения государственной услуги и связанных с обращением в иные государственные органы и организации.

Рассказываем, какие организации попадают под обязательный аудит отчетности в 2020 году, как часто аудит проводится и что будет тем, кто игнорирует требования закона об обязательном аудите бухгалтерской (финансовой) отчетности.

Рассказываем, какие организации попадают под обязательный аудит отчетности в 2020 году, как часто аудит проводится и что будет тем, кто игнорирует требования закона об обязательном аудите бухгалтерской (финансовой) отчетности.

Подлежит ли организация обязательному аудиту бухотчетности в 2020 году

Обязательный аудит проводится в отношении организаций, указанных в ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ «Об аудиторской деятельности»:

1. если организация имеет организационно-правовую форму акционерного общества;

2. если ценные бумаги организации допущены к организованным торгам;

3. если организация является:

- кредитной организацией,

- бюро кредитных историй,

- организацией, являющейся профессиональным участником рынка ценных бумаг,

- страховой организацией,

- клиринговой организацией,

- обществом взаимного страхования,

- организатором торговли,

- негосударственным пенсионным или иным фондом (за исключением фонда, имеющего статус международного фонда в соответствии с Федеральным законом от 03.08.2018 года N 290-ФЗ),

- акционерным инвестиционным фондом,

- управляющей компанией акционерного инвестиционного фонда, паевого инвестиционного фонда или негосударственного пенсионного фонда (за исключением государственных внебюджетных фондов).

4. если объем выручки от продажи продукции, выполнения работ, оказания услуг организации за предшествовавший отчетному год превышает 400 млн рублей или сумма активов бухгалтерского баланса по состоянию на конец предшествовавшего отчетному года превышает 60 млн рублей;

5. если организация представляет и (или) раскрывает годовую сводную (консолидированную) бухгалтерскую (финансовую) отчетность;

6. в иных случаях, установленных федеральными законами.

Строго говоря, указанный перечень является открытым. Ежегодно Минфин РФ на своем сайте бухгалтерской (финансовой) отчетности за предыдущий год.

Перечень случаев проведения обязательного аудита бухгалтерской (финансовой) отчетности за 2019 год (СКАЧАТЬ)

Отметим, что ко второму чтению подготовлен проект федерального закона о внесении изменений в Федеральный закон № 307-ФЗ (№ 273179-7). Его рассмотрение планируется на июль 2020 года.

Правительство собирается изменить требования к проведению обязательного аудита в отношении некоммерческих организаций.

Например, в пункте 3 части 1 статьи 5 закона от 30.12.2008 № 307-ФЗ определено, что обязательный аудит проводится, если организация является «иным фондом». Это значит, что любая некоммерческая организация, созданная в организационно-правовой форме «фонд» (в том числе и благотворительная), обязана проводить аудит, независимо от годового оборота средств и своего баланса.

Правительственный законопроект предлагает установить в законе об аудиторской деятельности требования к проведению обязательного аудита для некоммерческих организаций (благотворительных фондов) – собственников целевого капитала, специализированных фондов управления целевым капиталом.

Также обязательный аудит предлагается предусмотреть для некоммерческих организаций – получателей дохода от целевого капитала, соответствующие положениям законов о некоммерческих организациях и о порядке формирования и использования целевого капитала НКО.

Одновременно предлагается установить нижнюю границу финансовых показателей, при превышении которой проводится обязательный аудит в благотворительных фондах, в размере 3 млн рублей в год. В правительстве уверены, что перечисленные поправки упорядочат действующее законодательство в отношении аудита благотворительных фондов и снизят организационную и финансовую нагрузку на их деятельность.

Кто проводит аудит для организаций, подлежащих обязательному аудиту бухотчетности

Согласно ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ, обязательный аудит бухотчетности организаций, ценные бумаги которых допущены к организованным торгам, иных кредитных и страховых организаций, негосударственных пенсионных фондов, организаций, в уставных (складочных) капиталах которых доля госсобственности составляет не менее 25%, госкорпораций, госкомпаний, публично-правовых компаний проводится только аудиторскими организациями.

Договор на проведение такого аудита заключается по результатам проведения не реже чем один раз в 5 лет открытого конкурса в порядке, установленном законодательством Российской Федерации о контрактной системе в сфере закупок, товаров, работ, услуг для обеспечения государственных и муниципальных нужд.

Обязательный аудит должен проводиться организациями, подлежащими ему, ежегодно.

Куда представлять обязательное аудиторское заключение по бухотчетности за 2019 год

Сведения о результатах обязательного аудита бухгалтерской (финансовой) отчетности подлежат внесению в Единый федеральный реестр сведений о фактах деятельности юридических лиц. Эти сведения вносятся самим заказчиком аудита. Также в реестр вносится следующая информация:

- сведения об аудиторе;

- перечня бухгалтерской (финансовой) отчетности, в отношении которой проводился аудит;

- период, за который была составлена проверенная документация;

- мнение аудиторской организации о достоверности бухгалтерской отчетности;

- обстоятельства, которые оказывают или могут оказать существенное влияние на достоверность отчетности.

Если сведения составляют коммерческую тайну, организация может не вносить их в госреестр.

Кроме того, с 2020 года в соответствии с изменениями, внесенными Федеральным законом от 28.11.2018 № 444-ФЗ, ФНС России будет вести государственный информационный ресурс бухгалтерской (финансовой) отчетности.

Государственный информационный ресурс бухгалтерской (финансовой) отчетности (ГИР БО) – это совокупность бухотчетности экономических субъектов, обязанных составлять такую отчетность, а также аудиторских заключений о ней в случаях, если отчетность подлежит обязательному аудиту.

Обязательный экземпляр годовой бухгалтерской (финансовой) отчетности сдается в налоговый орган по месту нахождения экономического субъекта не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ.

От представления обязательного экземпляра отчетности в ФНС России освобождаются:

- организации государственного сектора;

- Центральный банк Российской Федерации;

- религиозные организации;

- организации, представляющие бухгалтерскую (финансовую) отчетность в Центральный банк Российской Федерации;

- организации, годовая бухгалтерская (финансовая) отчетность которых содержит сведения, отнесенные к государственной тайне в соответствии с законодательством Российской Федерации;

- организации в случаях, установленных Правительством Российской Федерации.

В ГИР БО не представляется последняя бухгалтерская (финансовая) отчетность реорганизуемого или ликвидируемого юридического лица.

С 1 января 2020 года упраздняется требование представлять бухгалтерскую отчетность в орган статистики.

1С:Бухгалтерия 8: заполнение строки «Подлежит обязательному аудиту ДА НЕТ» в бухгалтерском балансе за 2019 год

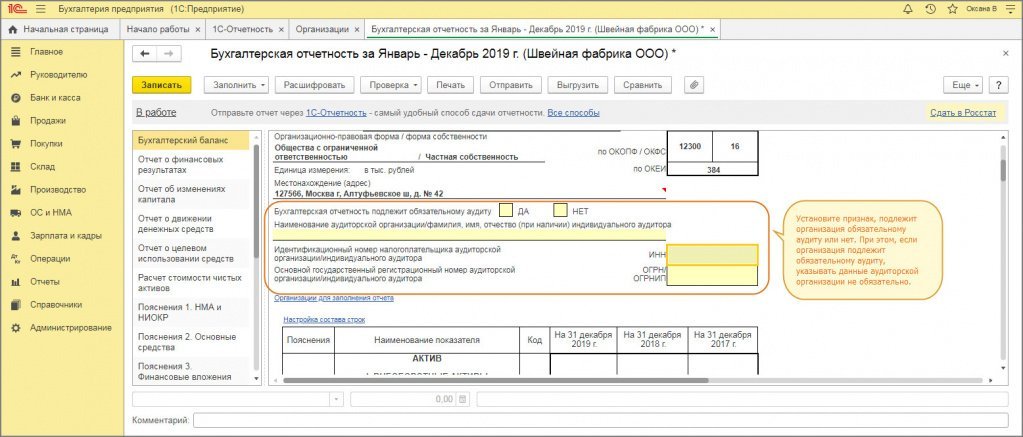

Форма бухгалтерского баланса за 2019 год , в которой необходимо указать подлежит организация обязательному аудиту или нет (рис. 1).

Изменения внесены приказом Минфина России от 19.04.2019 № 61н. Без указания этих данных бухгалтерская отчетность не может быть выгружена и отправлена в налоговый орган (файл не будет сформирован, выдается соответствующее сообщение об ошибке).

Если организация не подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «НЕТ».

Если организация подлежит обязательному аудиту, то следует двойным щелчком мыши установить знак «Х» в поле «ДА» и в строках ниже указать данные аудиторской организации или индивидуального аудитора, которые проводят аудит. Эти данные можно не указывать, если на момент сдачи отчетности они не известны.

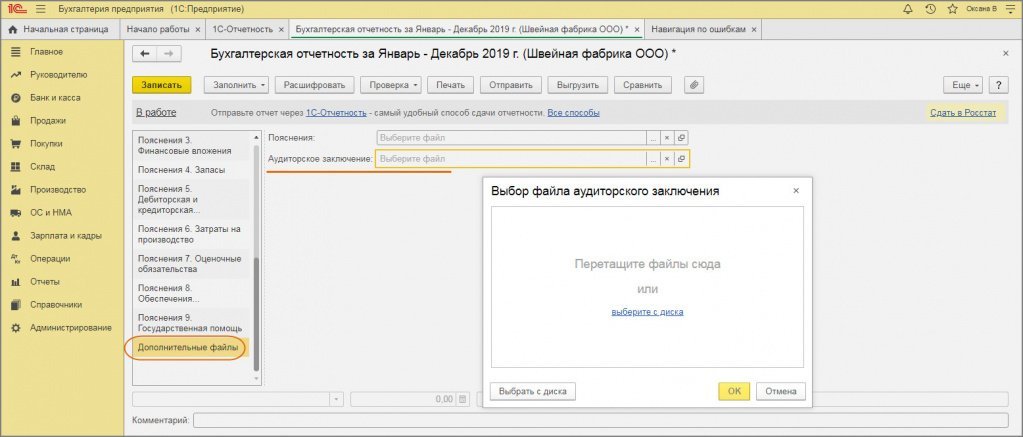

Аудиторское заключение предоставляется в виде электронного документа в формате, утв. приказом ФНС России от 13.11.2019 № ММВ-7-1/570@, вместе с бухгалтерской отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным (п. 5 ст. 18 Федерального закона от 06.12.2011 № 402-ФЗ).

Если аудиторское заключение отправляется вместе с бухгалтерской отчетностью, то слева в содержании отчетности выберите «Дополнительные файлы», справа в строке «Аудиторское заключение» выберите файл (перетащите или выберите с диска) (рис. 2).

Рис. 1

Рис. 2

Что будет, если организация не проведет обязательный для нее аудит

Российское законодательство не содержит мер ответственности за непроведение обязательного аудита для организаций, бухгалтерская отчетность которых подлежит обязательному аудиту.

Но, согласно изменениям, внесенным в Федеральный закон от 06.12.2011 № 402-ФЗ и ст. 23 НК РФ, с отчетности за 2019 год в бухгалтерской отчетности организации должны указывать, подлежат ли они обязательному аудиту. Кроме того, аудиторское заключение представляется в налоговый орган.

За непредставление годовой бухгалтерской отчетности в налоговые органы организации несут ответственность по п. 1 ст. 126 НК РФ. Согласно данной норме, непредставление в установленный срок документов, необходимых для налогового контроля, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ.

А на основании ст. 15.11 КоАП РФ за отсутствие аудиторского заключения налоговый орган может привлечь к административной ответственности должностное лицо, ответственное за его подачу. Сумма штрафа составляет от 5000 до 10 000 рублей.

При повторном нарушении штраф составит от 10 000 до 20 000 рублей или последует дисквалификация на срок от одного года до двух лет.

Судебная практика по делам об обязательном аудите

В настоящее время арбитражные суды сходятся во мнении, что налоговики не вправе штрафовать организации, подлежащие обязательному аудиту, за непредставление в составе налоговой отчетности аудиторских заключений.

При этом штрафы за непредставление аудиторских заключений возможны только по статье 15.11 КоАП РФ, предусматривающей меры ответственности за грубые нарушения требований к бухгалтерскому учету. Штрафовать же за отсутствие/непредставление аудиторского заключения по статье 126 НК РФ за непредставление документов, необходимых для осуществления налогового контроля налоговики не могут (постановление Одиннадцатого арбитражного апелляционного суда от 24.03.2016 № А55-24924/2015).

Данное обстоятельство подтвердил и Арбитражный суд Поволжского округа в постановлении от 19.07.2016 № А55-24924/2015. В спорном случае организацию также оштрафовали по статье 126 НК РФ по факту непредставления запрошенного аудиторского заключения за минувший год.

Суд признал данный штраф необоснованным, а действия налоговиков — незаконными.

Судьи разъяснили, что аудиторское заключение — это официальный документ, предназначенный для пользователей бухгалтерской отчетности аудируемых лиц, содержащий выраженное в установленной форме мнение аудитора о достоверности бухотчетности аудируемого лица.

Аудиторское заключение не является документом, служащим основаниями для исчисления и уплаты налогов, сборов, а также документом, подтверждающим правильность исчисления и своевременность уплаты налогов и сборов.

Следовательно, заключил суд, у налогового органа не было оснований налагать штраф по пункту 1 статьи 126 НК РФ за непредставление аудиторского заключения.

Аудиторская палата России (АПР) сообщила своим членам о произошедших изменениях.

Реестр членов НП АПР

На сайте АПР размещен Реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов Некоммерческого партнерства «Аудиторская Палата России». В соответствии с ФЗ-307 «Об аудиторской деятельности» и «Положением о членстве в НП АПР» члены НП АПР обязаны в письменной форме уведомлять НП АПР об изменении любых сведений о них (содержащихся в личном деле члена НП АПР) в течение 10 рабочих дней со дня, следующего за днем возникновения таких изменений. Сведения о члене НП АПР, подлежащие изменению, должны быть подтверждены соответствующими документами (оригиналы или заверенные в установленном порядке копии). Члены НП АПР при выявлении нарушения этой нормы, будут привлекаться к дисциплинарной ответственности вплоть до исключения из Реестра НП АПР.

Каждому члену НП АПР присвоен регистрационный номер записи, вносимой в реестр аудиторов и аудиторских организаций (ОРНЗ). ОРНЗ состоит из 11 знаков, расположенных в следующей последовательности: 1-й знак — код (1 — аудиторская организация, 2 — аудитор), 2-й и 3-й знаки — две последние цифры года внесения записи в реестр, 4-й и 5-й знаки — номер СРО (01 для НП АПР), 6-10-й знаки – номер записи, внесенной в реестр в течение года, 11-й знак – контрольное число (младший разряд от деления предыдущего 10-значного числа на 9).

Членские взносы

С 1 января 2010 года меняется порядок оплаты членских взносов в НП АПР.

Для аудиторских организаций и индивидуальных аудиторов.

При сохранении общего размера годового взноса аудиторских организаций с 01 января 2010 года НП АПР переходит от поквартальной оплаты членских взносов – на оплату за полугодие.

С 01 января 2010 года вводится новый порядок расчета взносов аудиторских организаций и индивидуальных аудиторов на контроль качества. Накладные расходы по проведению процедуры контроля оплачиваются НП АПР, за исключением случаев приглашения экспертов из другого региона по просьбе проверяемой организации.

Членский взнос аудиторской организации (индивидуального аудитора) на контроль качества уплачивается на расчетный счет НП АПР в размере 20 000 рублей + сумма, определяемая по следующей шкале, но не более 500 000 рублей:

| Выручка за 3 года (млн. руб.) | Коэффициент |

| менее 75 | 0,001 |

| С суммы, превышающей 75 до 300 | 0,0005 |

| С суммы, превышающей 300 до 900 | 0,0004 |

| С суммы, превышающей 900 | 0, 0003 |

Для аудиторов

С 01 января 2010 года установлен годовой членский взнос для аудиторов – членов НП АПР в размере 2 400 рублей с единоразовой оплатой до 01 марта за текущий год. Для аудиторов, заплативших членский взнос за 2010 год до 31 декабря 2009 года, размер членского взноса за 2010 год не пересчитывается.

Повышение квалификации

С 01 января 2010 года аудиторы — члены НП АПР обязаны проходить обучение по программам повышения квалификации в Институте повышения квалификации Аудиторской Палаты России (ИПК АПР) или в любом образовательном учреждении, аккредитованном при НП АПР, по Программам, утвержденным Советом НП АПР.

Порядок прохождения аудиторами обучения по программам повышения квалификации» утвержден Советом НП АПР и размещен на сайте НП АПР в разделе «Обучение». В этом же разделе можно познакомиться с перечнем аккредитованных при НП АПР учебно-методических центров и другими документами, регламентирующими деятельность ИПК АПР.

Третейский суд при НП АПР

В компетенцию Третейского суда входит рассмотрение экономических споров между юридическими лицами. Третейский суд – это выгодная альтернатива арбитражного суда.

Спор может быть передан на разрешение Третейского суда при НП АПР только при наличии заключенного между сторонами соглашения о передаче спора на разрешение в этот суд. В отличие от арбитражного суда, двое из трех судей, которые будут рассматривать спор, не назначаются каким-либо компетентным лицом суда, а выбираются сторонами из списка судей (каждая сторона выбирает одного судью). Третий судья назначается председателем Третейского суда. В список судей входят не только юристы, но и представители различных профессии. В этом есть бесспорное преимущество — разрешение спора может быть доверено профессионалам, знающим досконально специфику спорного дела. При этом председателем судейского состава, рассматривающего дело, может быть только юрист.

Членам НП АПР предлагается предусматривать в проектах договоров, представляемых на подписание Вашим партнерам, пункт о том, что споры по договорам рассматриваются в Третейском суде при НП АПР (т.е. включать в договоры третейское соглашение).

С документами, регламентирующими деятельность Третейского суда при НП АПР и со списком судей можно ознакомиться на сайте НП АПР.