Основные средства в 2018

Содержание

- Отражение на счетах приобретения и поступления объектов основных средств

- Типовые проводки по отражению амортизации основных средств в бюджете

- Списание основных средств в бюджетных организациях

- Основные понятия.

- Признание объектов основных средств.

- Первоначальная стоимость объектов ОС.

- Амортизация основных средств.

- Выбытие основных средств.

- Раскрытие информации об ОС в отчетности.

- Сложности в организации учета объектов озеленения.

- Рекомендации по организации учета объектов озеленения.

- Бухгалтерский учет объектов озеленения.

Бюджетные организации – это учреждения, финансируемые за счет бюджетных средств. Бухгалтерский учет в таких организациях ведется на основе особого плана счетов для бюджетных учреждений со своими проводками, который утвержден Приказом № 174н МФ РФ от 16.12.2010 г. Во всех бюджетных учреждениях основные средства, согласно Инструкции № 25н, учитываются на счете № 010100000 — Основные средства.

Рассмотрим учет основных средств в бюджетных учреждениях в 2020 и 2020 году для начинающих.

Признаки отнесения объекта к основным средствам в бюджетных учреждениях:

- его использование в процессе деятельности организации для управленческих нужд, в ходе выполнения работ либо оказания услуг;

- срок полезного использования такого объекта – свыше 12 месяцев.

Минимальный размер стоимости для объектов основных средств бюджетных организаций не установлен.

Рис. 1. Классификация основных средств бюджетных организаций.

Групповой учет основных средств в бюджетном учреждении можно производить для объектов стоимости до 40000 рублей.

К основным средствам бюджетных учреждений также относят:

- законченные капвложения арендатора в арендованные им объекты;

- капвложения в многолетние насаждения.

Отражение на счетах приобретения и поступления объектов основных средств

Основные средства учитываются в регистрах учета по их первоначальной стоимости. Она включает затраты на приобретение и сооружение объектов, консультационные услуги, доставку и прочие затраты, требуемые для приведения объекта в состояние готовности к эксплуатации с учетом предъявленного НДС. Учет на счетах бюджетного учета ведется в рублях и копейках.

Бюджетные учреждения могут, помимо бюджетного финансирования, получать доходы и из внебюджетных источников, в том числе от предпринимательства, при этом предусмотрено возмещение НДС.

Пример. Бюджетное учреждение оплатило и приобрело за счет бюджетного финансирования оборудование стоимостью 236000 руб. (из них 36000 руб. НДС) Расходы на доставку осуществленные транспортной организацией составили 11800 руб. (НДС – 1800 руб.). Оборудование введено в эксплуатацию.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 110631310 | 130231730 | Получение оборудования | 236000,00 | Акт приема-передачи ф.№ ОС-1 бюдж. |

| 110631310 | 130222730 | Отражение затрат по доставке оборудования | 11800,00 | Договор на оказание транспортных услуг |

| 110434310 | 110631410 | Ввод оборудования в эксплуатацию | 247800,00 | Инвентарная карточка ф.№ ОС-6 бюдж. |

Типовые проводки по отражению амортизации основных средств в бюджете

Амортизация в бюджетных учреждениях учитывается на счете 010400000. В зависимости от стоимости объектов она начисляется следующим образом:

- объекты стоимостью 3000 руб. и менее, за исключением нематериальных активов и библиотечного фонда, не подлежат амортизации и сразу списываются на затраты с момента введения в эксплуатацию;

- на объекты стоимостью более 3000 руб. и до 40000 руб. включительно начисляется амортизация в размере 100% с момента оформления на учет объекта недвижимого имущества или ввода в эксплуатацию объекта движимого имущества;

- на объекты стоимостью свыше 40000 руб. – на основе установленных норм амортизации.

В третьем случае суммы амортизационных отчислений ОС рассчитываются линейным методом исходя из величины балансовой стоимости объекта, а также нормативного срока его полезного использования.

Начисление амортизации (10%, или 2478 руб.) на поступившее в приведенном примере оборудование будет отображаться проводкой:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 130404310 | 110404410 | Начисление амортизации по полученному оборудованию | 2478,00 | Бухгалтерская справка-расчет |

Списание основных средств в бюджетных организациях

Основные средства списываются с баланса бюджетного предприятия по причине:

- прихода в негодность из-за физического либо морального износа, стихийных бедствий, аварий и пр.;

- передачи ОС другим организациям;

- хищений и недостач;

- реализации на сторону.

Пример 2. Списывается оборудование первоначальной стоимостью 80000 руб. при сумме начисленной амортизации в 75000 руб. Оприходованы запчасти на сумму 3000 руб.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 110434410 | 110134410 | Списание начисленной амортизации | 75000,00 | Акт о списании по ф. № ОС-4, бухгалтерская справка-расчет |

| 140110172 | 110134410 | Списание остаточной стоимости оборудования | 5000,00 | |

| 110536340 | 140110172 | Оприходование запчастей | 3000,00 | Приходная накладная |

- Нормативно-правовое сопровождение финансово-хозяйственной деятельности в 2021 году

— Порядок составления и исполнения плана финансово-хозяйственной деятельности бюджетных и автономных учреждений

— Особенности составления, утверждения и ведения бюджетных смет казенных учреждений (приказ Минфина России от 14.02.2018 № 26н)

— Применение классификации операций сектора государственного управления в 2021 году (приказ Минфина России от 29.11.2007 № 209н, Методические рекомендации – письмо от 29.06.2018 № 02-05-10/45153)

- Порядок применения федеральных стандартов по бухгалтерскому учету организаций государственного сектора

2.1. Учетная политика

— Место и роль учетной политики в регулировании учета в учреждениях государственного сектора в 2021 году

— Федеральный стандарт учета «Учетная политика, оценочные значения и ошибки». Общие подходы к формированию и утверждению учетной политики учреждения, понятия ошибок в учете и порядок их исправления, определение оценочных значений, расчет и отражение в учете и отчетности, ретроспективное и перспективное применение измененной учетной политики

— Обязательные требования к составу учетной политики на 2021 год: первичные (сводные) учетные документы и учетные регистры, в том числе электронные – порядок составления и принятия к учету. Оформление графика документооборота (в том числе при ведении учета централизованной бухгалтерией). Рабочий план счетов учреждения – порядок формирования. Инвентаризация. Порядок организации внутреннего финансового контроля совершаемых фактов хозяйственной деятельности

— Методический раздел учетной политики: основные требования к учету имущества и обязательств учреждений с учетом требований федеральных стандартов и принятых изменений в инструкции по бухгалтерскому учету — в Инструкцию 157н (Приказ 64н от 31.03.2018), Инструкцию 162н (Приказ 65н от 31.03.2018), Инструкцию 174н (Приказ 66н от 31.03.2018), Инструкцию № 183н (приказ 67н от 31.03.2018)

— Порядок исправления ошибок в отчетности: при внутреннем контроле — до даты ее представления, при камеральной проверке — до даты принятия, при внутреннем и внешнем финансовом контроле — после даты принятия, до даты утверждения, после даты утверждения текущей и годовой отчетности

2.2. События после отчетной даты

— Федеральный стандарт «События после отчетной даты» и порядок его применения: понятие и классификаций событий после отчетной даты в зависимости от условий хозяйственной деятельности

— Применение письма Минфина России от 31.07.2018 № 02-06-07/55005 «Методические рекомендации по применению федерального стандарта бухгалтерского учета для организаций государственного сектора «События после отчетной даты»

— Отражение событий после отчетной даты в бухгалтерском учете и раскрытие в бухгалтерской отчетности

2.3. Доходы

— Федеральный стандарт «Доходы» и сфера его применения

— Изменение структуры доходов на учетные группы, деление доходов на виды внутри групп и их отражение в бухгалтерском учете

— Особенности признания и оценки отдельных видов доходов: доходов от реализации, доходов от субсидии на выполнение государственного задания

— Раскрытие информации о доходах в бухгалтерской отчетности, в том числе при составлении Пояснительной записки

2.4. Иностранная валюта

— Установление Федеральным стандартом «Влияние изменений курсов иностранных валют» на порядок пересчета объектов бухгалтерского учета, выраженных в иностранной валюте, а также порядок раскрытия информации о результатах пересчета в бухгалтерской отчетности

— Монетарные и немонетарные объекты учета, их классификация. Порядок пересчета монетарных объектов учета на дату операции и на отчетную дату. Пересчет стоимости отдельных немонетарных объектов учета на дату определения или изменения цены

— Особенности учета сумм, выраженных в иностранной валюте заграничными учреждениям

2.5. Отчет о движении денежных средств

— Основные особенности применения федерального стандарта «Отчет о движении денежных средств» и отражения в отчетности. Особенности раскрытия информации в пояснениях к отчетности, в том числе, когда субъект учета принимает решение об участии в уставном капитале (имуществе) организаций

— Понятие и классификация денежных потоков от текущих, инвестиционных и финансовых операций в части поступлений и выбытий, порядок группировки и реклассификации

— Сверка суммы денежных потоков от текущих операций с чистым операционным результатом Отчета о финансовых результатах, а также с Бухгалтерским балансом и иных отчетов, содержащих информацию об остатках и движении денежных средств

3. Дальнейшее совершенствование учета и отчетности учреждений государственного сектора

— Обзор приказа Минфина РФ от 28.02.2018 г. № 36н – новая редакция Программы разработки Федеральных стандартов для учреждений государственного сектора; описание стандартов, вступающих в силу с 2021, 2022 и 2023 гг.

— Обзор федеральных стандартов, принимаемых к введению в действие с 2022 года: в части учета отдельных видов активов (запасы, нематериальны активы, непроизведенные активы) и обязательств (выплаты персоналу)

— Порядок применения Федерального стандарта бухгалтерского учета для организаций государственного сектора «Резервы. Раскрытие информации об условных обязательствах и условных активах» (приказ Минфина России от 30.05.2018 № 124н) с 1 января 2021 года

— Основные положения приказа Минфина России от 28.02.2018 N 37н «Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора «Бюджетная информация в бухгалтерской (финансовой) отчетности»

В. Куницына

Журнал «Учреждения образования: бухгалтерский учет и налогообложение» № 3/2017

Какие основные понятия содержит стандарт? Каков порядок учета ОС в соответствии с этим стандартом? Как определятся первоначальная стоимость ОС? Какие новые положения по начислению амортизации включены в стандарт? Как должно учитываться выбытие ОС и каков порядок раскрытия информации о них в отчетности?

Федеральный стандарт «Основные средства» (далее – Стандарт) устанавливает единые требования к бухгалтерскому учету активов, классифицируемых как основные средства, а также требования к информации о них, раскрываемой в бухгалтерской (финансовой) отчетности.

Стандарт применяется при ведении бухгалтерского учета основных средств, в том числе полученных в рамках арендных отношений, но на основании положений федерального стандарта «Аренда».

Основные понятия.

В Стандарте даны определения основных понятий, применяемых при раскрытии информации об основных средствах. В Инструкции № 157н, которая в настоящее время является основополагающим документом по бухгалтерскому (бюджетному) учету, представлены только некоторые из них. Познакомимся с приведенными в Стандарте понятиями.

Основные средства – материальные ценности, независимо от их стоимости, со сроком полезного использования более 12 месяцев, предназначенные для неоднократного или постоянного использования, в том числе находящиеся в эксплуатации, запасе, на консервации, а также для представления в рамках арендных отношений, в том числе инвестиционная недвижимость.

Не относятся к основным средствам:

- непроизведенные активы;

- имущество, составляющее государственную (муниципальную) казну;

- права на разработку полезных ископаемых и запасов полезных ископаемых, таких как нефть, природный газ и аналогичные невозобновляемые ресурсы;

- материальные ценности, в том числе объекты недвижимого имущества, предназначенные для продажи и (или) учитываемые в составе запасов, объектов незавершенного строительства, числящихся в составе капитальных вложений;

- биологические активы.

Группы основных средств – совокупность активов, выделяемых для целей бухгалтерского учета, сходных по сути или функциям, выполняемым в деятельности субъекта учета, информация о которой раскрывается в бухгалтерской (финансовой) отчетности обобщенным показателем.

Группами основных средств являются:

а) жилые помещения;

б) нежилые помещения (здания и сооружения);

в) машины и оборудование;

г) транспортные средства;

д) инвентарь производственный и хозяйственный;

е) многолетние насаждения;

ж) инвестиционная недвижимость;

з) основные средства, не включенные в другие группы.

Инвестиционная недвижимость – объекты недвижимости или их части, находящиеся во владении и (или) пользовании с целью получения арендной платы и (или) увеличения стоимости недвижимости, но не предназначенные для выполнения возложенных на субъект учета государственных (муниципальных) полномочий (функций), осуществления деятельности по выполнению работ, оказанию услуг либо для управленческих нужд субъекта учета и (или) продажи.

Активы культурного наследия – материальные ценности, возникшие в результате исторических событий и обладающие ценностью с точки зрения истории, археологии, архитектуры, градостроительства, искусства, науки и техники, эстетики, этнологии или антропологии, социальной культуры и являющиеся свидетельством эпох и цивилизаций, подлинными источниками информации о зарождении и развитии культуры.

Первоначальная стоимость – стоимость, по которой актив принят к бухгалтерскому учету.

Амортизация – величина стоимости актива, постепенно относимая в течение срока полезного использования на расходы (на уменьшение финансового результата).

Срок полезного использования – период, в течение которого предусматривается использование субъектом учета в его деятельности актива в тех целях, ради которых он приобретен, создан и (или) получен (использование в запланированных целях).

Переоцененная стоимость – стоимость актива на дату переоценки за вычетом накопленной амортизации и накопленных убытков от обесценения актива.

Балансовая стоимость – первоначальная стоимость актива с учетом ее изменений.

Остаточная стоимость – стоимость, по которой актив отражается в бухгалтерской (финансовой) отчетности после вычета накопленной амортизации и накопленных убытков от обесценения актива.

Накопленная амортизация – сумма амортизации, исчисленная за период использования актива (на дату проведения операции с активом и (или) на отчетную дату).

Накопленный убыток от обесценения актива – сумма убытка от обесценения актива, исчисленная за период его использования (на дату проведения операции с активом и (или) на отчетную дату).

Обменные операции – это операции, в ходе которых передача (получение) активов происходит по сопоставимой денежной величине (стоимости) в форме денежных средств и (или) иных материальных ценностей, работ, услуг, прав на пользование имуществом.

Необменные операции – это операции, в ходе которых получение (передача) активов происходит без получения взамен других активов (денежных и материальных). Другими словами, это получение (передача) активов безвозмездно или по незначительным ценам по отношению к рыночной цене.

Признание объектов основных средств.

В III разделе Стандарта принятие к учету основных средств обозначено понятием «признание». Это не меняет сущности представленных в нем положений, которые отчасти схожи с некоторыми положениями Инструкции № 157н. Рассмотрим основные моменты данного раздела.

Единицей учета основных средств (ОС) является инвентарный объект. Каждому инвентарному объекту присваивается инвентарный номер в порядке, установленном учетной политикой учреждения, с учетом положений Стандарта и Инструкции № 157н. Инвентарный номер сохраняется за объектом на весь период его нахождения в учреждении. После выбытия объекта закрепленный за ним инвентарный номер никому не присваивается.

Объектом ОС признается объект имущества со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, либо обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое и предназначенных для выполнения определенной работы.

Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных в единый комплекс (на одном фундаменте), в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Объекты ОС, срок полезного использования которых одинаков, а стоимость не является существенной (например, библиотечные фонды, периферийные устройства и компьютерное оборудование, мебель, используемая в течение одного и того же периода времени (столы, стулья, шкафы, иная мебель, используемая для обстановки одного помещения)), согласно Инструкции № 157н могут быть объединены в один инвентарный объект – комплекс объектов ОС.

Единицей учета ОС может также признаваться часть объекта имущества. Это возможно, если часть объекта имеет отличный от остальных частей срок полезного использования и ее стоимость составляет значительную величину.

Объект недвижимости (или его часть), полученный в аренду и предназначенный для сдачи в субаренду, может признаваться инвестиционной недвижимостью.

Актив культурного наследия учитывается в составе ОС, если с его помощью возможно получить экономические выгоды или полезный потенциал либо если его полезный потенциал не ограничивается культурной ценностью.

В иных случаях актив культурного наследия отражается на забалансовых счетах в условной оценке – один рубль.

Объекты ОС могут перемещаться из одной группы в другую (реклассифицироваться). Выбытие объекта из одной группы и включение его в другую группу должно отражаться в бухгалтерском учете одновременно. Реклассификация не приводит к изменению стоимости объектов ОС.

Первоначальная стоимость объектов ОС.

В Стандарте много внимания уделено первоначальной стоимости объектов ОС. В нем отдельно рассматривается первоначальная стоимость ОС, приобретенных в результате обменных и необменных операций.

Приобретение ОС в результате обменных операций. Первоначальная стоимость ОС, приобретенного в результате обменных операций или созданного учреждением, определяется в сумме фактически произведенных капитальных вложений, формируемых с учетом НДС, предъявленного поставщиками.

Какие именно затраты включаются и не включаются в первоначальную стоимость ОС, представим в таблице.

|

Что включается в первоначальную стоимость |

Что не включается в первоначальную стоимость |

|

Цена приобретения, в том числе таможенные пошлины, невозмещаемые суммы НДС, за вычетом скидок (вычетов, льгот) |

Затраты на открытие новых производств |

|

Любые фактические затраты на приобретение, создание объекта ОС, его доставку и приведение в состояние, пригодное к эксплуатации, в том числе: – расходы на оплату труда и страховые взносы; – стоимость работ (услуг) по договору строительного подряда и иным договорам; – госпошлины и другие аналогичные расходы, связанные с приобретением (созданием) объекта ОС; – суммы вознаграждений посредникам; – затраты на подготовку площадки; – затраты на доставку и разгрузку; – расходы на установку и монтаж; – затраты на проверку функционирования объекта ОС; – расходы на материалы и услуги сторонних организаций; – затраты на информационные и консультационные услуги; – иные затраты, непосредственно связанные с приобретением, сооружением (изготовлением) объекта ОС |

Затраты на внедрение новых продуктов и услуг |

|

Затраты на демонтаж и вывод объекта ОС из эксплуатации, а также восстановление участка, на котором объект расположен |

Затраты на ведение деятельности на новом месте или с новой группой потребителей услуг (включая затраты на обучение персонала) |

|

Операционные убытки, понесенные до момента достижения инвестиционной недвижимостью планового уровня заполнения арендаторами |

|

|

Административные, общехозяйственные и прочие общие накладные расходы |

|

|

Затраты на выполнение операций, сопутствующих строительству (кроме доставки объекта и приведения его в состояние, пригодное для использования) |

При приобретении ОС за валюту оценка его первоначальной стоимости производится в рублевом эквиваленте на дату принятия объекта к учету. При перечислении авансов в иностранной валюте, включаемых в фактически произведенные капитальные вложения, рублевый эквивалент исчисляется на дату перечисления аванса.

После принятия объекта к учету любые курсовые разницы, связанные с оплатой оставшейся неоплаченной задолженности, относятся на финансовый результат текущего периода.

Балансовая стоимость объекта ОС изменяется в случаях достройки, дооборудования, реконструкции, в том числе с элементами реставрации, технического перевооружения, модернизации, замещения объекта или его составной части, а также переоценки ОС.

Первоначальная стоимость объекта ОС, приобретенного в обмен на иные активы, за исключением денежных средств, определяется в справедливой стоимости на дату приобретения.

Приобретение ОС в результате необменных операций. Первоначальной стоимостью ОС, приобретенного в результате необменной операции, является его справедливая стоимость на дату приобретения.

Если объект не может быть оценен по справедливой стоимости, его первоначальная стоимость определяется исходя из остаточной стоимости переданного взамен актива. Если остаточная стоимость не определена или нулевая, то объект ОС оценивается в условной оценке – один рубль.

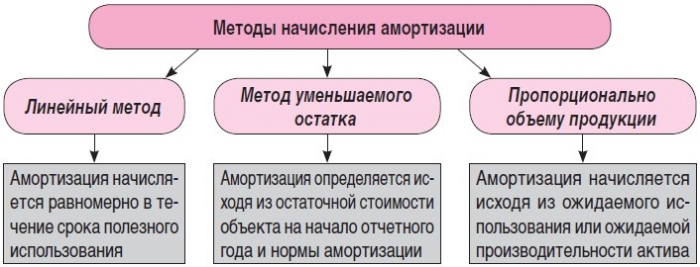

Амортизация основных средств.

Что касается порядка начисления амортизации, в Стандарте появились отличия от норм действующей Инструкции № 157н. Рассмотрим основные положения Стандарта.

Посредством равномерного начисления амортизации стоимость объекта ОС в течение срока полезного использования переносится на расходы (на уменьшение финансового результата).

Амортизация начинает начисляться с 1-го числа месяца, следующего за месяцем принятия ОС к бухгалтерскому учету. Начисление прекращается с 1-го числа месяца, следующего за месяцем, в котором остаточная стоимость объекта становится равной нулю.

Если объект простаивает или не используется, но имеет остаточную стоимость, начисление амортизации не приостанавливается.

Срок полезного использования ОС определяется:

а) исходя из ожидаемого срока получения экономических выгод и (или) полезного потенциала объекта;

б) исходя из рекомендаций, содержащихся в документах производителя, и (или) на основании принятого решения комиссии по поступлению и выбытию активов, принятого с учетом:

- ожидаемого срока использования объекта;

- ожидаемого физического износа, зависящего от режима эксплуатации, естественных условий и влияния агрессивной среды, системы проведения ремонта;

- нормативно-правовых и других ограничений объекта;

- гарантийного срока использования объекта;

- сроков фактической эксплуатации и ранее начисленной суммы амортизации – для объектов, безвозмездно полученных от иных субъектов учета, государственных (муниципальных) организаций.

Далее в Стандарте предлагаются три метода начисления амортизации.

Учреждение выбирает тот метод, который наиболее точно отражает предполагаемый способ получения будущих экономических выгод или полезного потенциала актива.

Выбранный метод применяется последовательно от периода к периоду.

Далее следует сказать о новых положениях по начислению амортизации в зависимости от стоимости объекта ОС. Теперь они наиболее приближены к налоговому учету и заключаются в следующем:

- на объекты стоимостью свыше 100 000 руб. амортизация начисляется в соответствии с рассчитанными нормами;

- на объекты стоимостью до 10 000 руб. включительно, за исключением библиотечного фонда, амортизация не начисляется. При вводе в эксплуатацию объектов движимого имущества стоимостью до 10 000 руб. их первоначальная стоимость списывается с балансового учета с одновременным отражением объекта на забалансовом счете;

- на объекты библиотечного фонда стоимостью до 100 000 руб. включительно амортизация начисляется в размере 100% первоначальной стоимости при выдаче их в эксплуатацию;

- на объекты ОС стоимостью от 10 000 до 100 000 руб. амортизация начисляется в размере 100% первоначальной стоимости при вводе их в эксплуатацию.

Амортизация при переоценке. При переоценке объекта ОС сумма накопленной амортизации на дату переоценки учитывается одним из следующих способов:

- пересчитывается пропорционально изменению первоначальной стоимости таким образом, чтобы остаточная стоимость объекта после переоценки равнялась его переоцененной стоимости. То есть балансовая стоимость и накопленная амортизация умножаются на один и тот же коэффициент;

- вычитается из балансовой стоимости, после чего остаточная стоимость пересчитывается до переоцененной стоимости актива.

Величина корректировки, возникающая при пересчете или исключении сумм накопленной амортизации, образует часть суммы увеличения или уменьшения остаточной стоимости ОС, подлежащей отражению в бухгалтерском учете.

Выбытие основных средств.

Признание объекта ОС прекращается в случае выбытия имущества в результате продажи, заключения договора аренды, предусматривающего переход существенных операционных рисков и выгод к пользователю (арендатору), передачи другой организации госсектора, иным организациям на безвозмездной основе, по иным основаниям, предполагающим прекращение права оперативного управления имуществом, а также в случае выбытия имущества в результате списания.

Выбытие объектов ОС отражается по кредиту соответствующих балансовых счетов учета основных средств.

При отражении в учете выбытия ОС необходимо соблюдать следующие критерии:

1. Субъект учета передал все существенные операционные риски и выгоды, связанные с распоряжением (владением, пользованием) объектом имущества, отраженного в составе ОС.

2. Субъект учета больше не участвует ни в распоряжении выбывшим объектом ОС, ни в его реальном использовании.

3. Величина дохода (расхода) от выбытия объекта ОС может быть надежно оценена.

4. Прогнозируемые к получению экономические выгоды или полезный потенциал, связанные с ОС, а также понесенные или ожидаемые затраты могут быть надежно оценены.

Доходы, причитающиеся к получению при выбытии ОС, подлежат первоначальному признанию по справедливой стоимости.

Финансовый результат, возникающий при выбытии объекта ОС, отражается в составе финансового результата текущего периода. Он определяется как разница между поступлениями от выбытия, если таковые имеются, и остаточной стоимостью объекта ОС.

Раскрытие информации об ОС в отчетности.

По каждой группе ОС в бухгалтерской (финансовой) отчетности раскрывается следующая информация:

а) используемые методы начисления амортизации;

б) применяемые методы определения сроков полезного использования;

в) сумма балансовой стоимости, а также сумма накопленной амортизации в совокупности с суммой накопленных убытков от обесценения ОС на начало и на конец периода по группам ОС;

г) сверка остаточной стоимости на начало и на конец периода.

Дополнительно для каждой группы ОС в отчетности раскрывается следующая информация:

- наличие и размер ограничений прав собственности или иных предоставленных прав, включая стоимость объектов недвижимого и особо ценного движимого имущества, которые не могут быть использованы субъектом учета в качестве обеспечения по обязательствам, а также остаточная стоимость ОС, переданных в качестве обеспечения, на начало и конец отчетного периода;

- сумма затрат, включенных в стоимость ОС в ходе строительства, на начало и на конец отчетного периода;

- суммы договорных обязательств по приобретению (строительству) ОС на конец отчетного периода;

- суммы компенсаций, причитающихся к получению от третьих сторон в связи с обесценением, утратой или передачей ОС, включенных в доходы текущего периода.

В отношении инвестиционной недвижимости раскрывается следующая информация:

- описание объектов инвестиционной недвижимости;

- критерии для проведения различия между инвестиционной недвижимостью и недвижимостью, занимаемой учреждением, а также недвижимостью, предназначенной для продажи в ходе обычной хозяйственной деятельности;

- суммы, признаваемые в качестве дохода от предоставления в аренду инвестиционной недвижимости;

- суммы, признанные в качестве расходов (в том числе на ремонт и текущую эксплуатацию), связанных с инвестиционной недвижимостью, доходы от предоставления в аренду которой отражены в финансовом результате отчетного периода;

- суммы, признанные в качестве расходов (в том числе на ремонт и текущую эксплуатацию), связанных с инвестиционной недвижимостью, которая не предоставлялась в аренду;

- наличие ограничений в отношении возможности продажи объектов инвестиционной недвижимости или поступлений экономических выгод (доходов) от выбытия, а также суммы указанных ограничений.

В пояснительной записке, представляемой в составе бухгалтерской (финансовой) отчетности, дополнительно отражаются сведения:

- о балансовой и остаточной стоимости временно простаивающих объектов ОС;

- о балансовой стоимости ОС, находящихся в эксплуатации и имеющих нулевую остаточную стоимость;

- о балансовой и остаточной стоимости ОС, изъятых из эксплуатации и удерживаемых до их выбытия.

* * *

В Стандарте приведены основные термины и определения, которые затрагивают учет основных средств. В нем изложен порядок принятия их к бухгалтерскому учету. Даны рекомендации по определению первоначальной стоимости ОС, приобретенных в результате обменных и необменных операций. Рассмотрены порядок начисления амортизации, особенности отражения в учете выбытия ОС и особенности раскрытия данных об ОС в бухгалтерской (финансовой) отчетности.

Стандарт планируется применять при ведении учета с 1 января 2018 года.

П Р И К А З Министерства финансов Российской Федерации от 3 сентября 1997 г. N 65н Утратил силу — Приказ Министерства финансов Российской Федерации от 30.03.2001 г. N 26н Об утверждении Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/97 Зарегистрировано Министерством юстиции Российской Федерации 13 января 1998 г. Регистрационный N 1451 (В редакции Приказа Министерства финансов Российской Федерации от 24.03.2000 г. N 31н) В соответствии с Федеральным законом от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете» приказываю: Утвердить одобренное Методологическим советом по бухгалтерскому учету при Министерстве финансов Российской Федерации Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/97 согласно приложению. ______________ Приложение к приказу Министерства финансов Российской Федерации от 3 сентября 1997 г. N 65н ПОЛОЖЕНИЕ по бухгалтерскому учету «УЧЕТ ОСНОВНЫХ СРЕДСТВ» ПБУ 6/97 (В редакции Приказа Министерства финансов Российской Федерации от 24.03.2000 г. N 31н) 1. Общие положения 1.1. Настоящее Положение устанавливает методологические основы формирования в бухгалтерском учете информации об основных средствах, находящихся в организации на праве собственности, хозяйственного ведения, оперативного управления и договора аренды. Под организацией в дальнейшем понимается юридическое лицо по законодательству Российской Федерации (за исключением банков и бюджетных учреждений). Настоящее Положение является элементом системы нормативного регулирования бухгалтерского учета в Российской Федерации и должно применяться с учетом других положений по бухгалтерскому учету. 1.2. Положение не применяется в отношении: машин и оборудования и иных аналогичных предметов, числящихся как готовые изделия на складах организаций-изготовителей, как товары — на складах организаций, занимающихся торговлей; предметов, сданных в монтаж или подлежащих монтажу, находящихся в пути; капитальных и финансовых вложений, иных долгосрочных инвестиций. 1.3. Настоящее Положение применяется Министерством финансов Российской Федерации при установлении: особенностей учета операций по договору аренды; особенностей учета объектов природопользования. 2. Определения 2.1. В системе нормативного регулирования бухгалтерского учета в Российской Федерации указанные ниже понятия означают следующее: основные средства — часть имущества, используемая в качестве средств труда при производстве продукции, выполнении работ или оказании услуг, либо для управления организации в течение периода, превышающего 12 месяцев или обычный операционный цикл, если он превышает 12 месяцев. Не относятся к основным средствам и учитываются организацией в составе средств в обороте предметы, используемые в течение периода менее 12 месяцев независимо от их стоимости, предметы стоимостью на дату приобретения не более стократного установленного законом размера минимальной месячной оплаты труда за единицу независимо от срока их полезного использования и иные предметы, устанавливаемые организацией исходя из правил Положения по бухгалтерскому учету; срок полезного использования — период, в течение которого использование объекта основных средств призвано приносить доход организации или служить для выполнения целей деятельности организации, определяемый для принятых к бухгалтерскому учету основных средств в соответствии с установленным порядком. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования этого объекта. 2.2. К основным средствам относятся здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения и прочие основные средства. К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и в арендованные объекты основных средств. Капитальные вложения в многолетние насаждения, коренное улучшение земель включаются в состав основных средств ежегодно в сумме затрат, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ. В составе основных средств учитываются находящиеся в собственности организации земельные участки, объекты природопользования (вода, недра и другие природные ресурсы). 2.3. Единицей бухгалтерского учета основных средств является инвентарный объект. Инвентарным объектом основных средств является объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций, или же обособленный комплекс конструктивно-сочлененных предметов, представляющих собой единое целое и предназначенный для выполнения определенной работы. Комплекс конструктивно-сочлененных предметов — это один или несколько предметов одного или разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированные на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно. В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, каждая такая часть учитывается как самостоятельный инвентарный объект. 3. Оценка основных средств 3.1. Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. 3.2. Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации). Фактическими затратами на приобретение, сооружение и изготовление основных средств могут быть: суммы, уплачиваемые в соответствии с договором поставщику (продавцу); суммы, уплачиваемые организациям за осуществление работ по договору строительного подряда и иным договорам; суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением основных средств; регистрационные сборы, государственные пошлины и другие аналогичные платежи, произведенные в связи с приобретением (получением) прав на объект основных средств; таможенные пошлины и иные платежи; невозмещаемые налоги, уплачиваемые в связи с приобретением объекта основных средств; вознаграждения, уплачиваемые посреднической организации, через которую приобретен объект основных средств; иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств. Не включаются в фактические затраты на приобретение основных средств общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением основных средств. 3.3. Первоначальной стоимостью основных средств, внесенных в счет вклада в уставный (складочный) капитал организации, признается их денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством Российской Федерации. 3.4. Первоначальной стоимостью основных средств, полученных организацией по договору дарения и иных случаях безвозмездного получения, признается их рыночная стоимость на дату оприходования. 3.5. Первоначальной стоимостью основных средств, приобретенных по договорам, предусматривающим исполнение обязательств (оплату) не денежными средствами, признается стоимость товаров (ценностей), переданных или подлежащих передаче организацией. Стоимость товаров (ценностей), переданных или подлежащих передаче, устанавливается исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных товаров (ценностей). (В редакции Приказа Министерства финансов Российской Федерации от 24.03.2000 г. N 31н) 3.6. Стоимость основных средств, в которой они приняты к бухгалтерскому учету, не подлежит изменению, кроме случаев, установленных законодательством Российской Федерации и настоящим Положением. Изменение первоначальной стоимости основных средств допускается в случаях достройки, дооборудования, реконструкции и частичной ликвидации соответствующих объектов. Увеличение (уменьшение) первоначальной стоимости основных средств относится на добавочный капитал организации. Организация имеет право не чаще одного раза в год (на начало отчетного года) переоценивать объекты основных средств по восстановительной стоимости путем индексации или прямого пересчета по документально подтвержденным рыночным ценам с отнесением возникающих разниц на добавочный капитал организации, если иное не установлено законодательством Российской Федерации. 3.7. Оценка объектов основных средств, стоимость которых при приобретении определена в иностранной валюте, производится в рублях путем пересчета иностранной валюты по курсу Центрального банка Российской Федерации, действующему на дату приобретения организацией объектов по праву собственности, хозяйственного ведения, оперативного управления или договора аренды. 4. Амортизация основных средств 4.1. Стоимость объектов основных средств погашается посредством начисления амортизации, если иное не установлено настоящим Положением. По жилищному фонду, объектам внешнего благоустройства и другим аналогичным объектам лесного хозяйства, дорожного хозяйства, специализированным сооружениям судоходной обстановки и т. п. объектам, продуктивному скоту, буйволам, волам и оленям, многолетним насаждениям, не достигшим эксплуатационного возраста, а также приобретенным изданиям (книги, брошюры и т.п.) амортизация не начисляется. (В редакции Приказа Министерства финансов Российской Федерации от 24.03.2000 г. N 31н) Не подлежат амортизации объекты основных средств некоммерческих организаций. (Дополнен — Приказ Министерства финансов Российской Федерации от 24.03.2000 г. N 31н) Не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования). 4.2. Амортизация объектов основных средств производится одним из следующих способов начисления амортизационных начислений: линейный способ; способ уменьшаемого остатка; способ списания стоимости по сумме чисел лет срока полезного использования; способ списания стоимости пропорционально объему продажи (работ). Применение одного из способов по группе однородных объектов основных средств производится в течение всего его срока полезного использования. В течение срока полезного использования объекта основных средств начисление амортизационных отчислений не приостанавливается, кроме случаев их нахождения на реконструкции и модернизации по решению руководителя организации и основных средств, переведенных по решению руководителя организации на консервацию на срок более трех месяцев. 4.3. Годовая сумма начисления амортизационных отчислений определяется: при линейном способе — исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; при способе уменьшаемого остатка — исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта; при способе списания стоимости по сумме чисел лет срока полезного использования — исходя из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе — сумма чисел лет срока службы объекта. В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы. В сезонных производствах годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году. При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. 4.4. Срок полезного использования объекта основных средств определяется организацией при принятии объекта к бухгалтерскому учету. Определение срока полезного использования объекта основных средств при его отсутствии в технических условиях или неустановлении в централизованном порядке производится исходя из: ожидаемого срока использования этого объекта в соответствии с ожидаемой производительностью или мощностью применения; ожидаемого физического износа, зависящего от режима эксплуатации (количества смен), естественных условий и влияния агрессивной среды, системы планово-предупредительных всех видов ремонта; нормативно-правовых и других ограничений использования этого объекта (например, срок аренды). 4.5. (Исключен — Приказ Министерства финансов Российской Федерации от 24.03.2000 г. N 31н) 4.6. Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и начисляются до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета в связи с прекращением права собственности или иного вещного права. 4.7. Амортизационные отчисления по объекту основных средств прекращаются с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта или списания этого объекта с бухгалтерского учета. 4.8. Начисление амортизационных отчислений приостанавливается на период восстановления объектов основных средств, продолжительность которого превышает 12 месяцев. 4.9. Амортизационные отчисления по основным средствам отражаются в бухгалтерском учете отчетного периода, к которому они относятся, и начисляются независимо от результатов деятельности организации в отчетном периоде. 4.10. Амортизационные отчисления по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете. 5. Восстановление основных средств 5.1. Восстановление объектов основных средств может осуществляться посредством ремонта, модернизации и реконструкции. 5.2. Затраты на восстановление объектов основных средств отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объектов основных средств после их окончания могут увеличивать первоначальную стоимость таких объектов и относятся на добавочный капитал организации, если эти затраты улучшают (повышают) ранее принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения и т. п.) объектов основных средств. 5.3. В случае наличия у одного объекта нескольких частей, имеющих разный срок полезного использования, замена каждой такой части при восстановлении учитывается как выбытие и приобретение самостоятельного инвентарного объекта. 6. Аренда основных средств 6.1. Имущество, предоставляемое арендатору (нанимателю) за плату во временное владение и пользование или во временное пользование, подлежит обособленному отражению в бухгалтерском учете у арендодателя (наймодателя) в оценке, в соответствии с правилами раздела 3 настоящего Положения (за исключением имущества по договору аренды предприятия). Имущество по договору аренды предприятия в целом как имущественный комплекс учитывается арендатором по стоимости, определенной в соответствии с передаточным актом и договором арены предприятия. 6.2. Объект основных средств, полученный по договору аренды, арендатором учитывается на забалансовом счете (за исключением объектов в случаях, предусмотренных в договоре финансовой аренды) в оценке, принятой в договоре аренды. 6.3. Объект основных средств, полученный на правах финансовой аренды, отражается арендатором на балансовом счете после окончания срока, принятого договором финансовой аренды, если право собственности на этот объект у арендатора не возникло ранее. 6.4. Начисление амортизации по объектам основных средств, сданным в аренду, производится арендодателем (за исключением амортизационных отчислений, производимых арендатором по имуществу по договору аренды предприятия, и в случаях, предусмотренных в договоре финансовой аренды). 6.5. Капитальные вложения в арендованные объекты основных средств зачисляются арендатором в собственные основные средства, если иное не предусмотрено договором аренды, в сумме фактически произведенных затрат. 7. Выбытие основных средств 7.1. Стоимость объекта основных средств, который выбывает или постоянно не используется для производства продукции, выполнения работ и оказания услуг либо для управленческих нужд организации, подлежит списанию с бухгалтерского баланса. Выбытие объекта имеет место в случаях продажи, безвозмездной передачи, списания в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передачи в виде вклада в уставный (складочный) капитал других организаций. 7.2. Если списание объекта основных средств производится в результате его продажи, то выручка от реализации принимается к бухгалтерскому учету в сумме, согласованной сторонами в договоре. 7.3. Доходы, расходы и потери от списания с бухгалтерского баланса объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы, расходы и потери от списания объектов основных средств с бухгалтерского баланса подлежат зачислению соответственно в прибыль или убыток организации. 8. Раскрытие в бухгалтерской отчетности 8.1. В бухгалтерской отчетности отражаются первоначальная стоимость и сумма начисленной амортизации по основным группам основных средств на начало и конец отчетного года, стоимость выбытия и прироста и иные случаи движения основных средств. 8.2. В составе информации об учетной политике организации в бухгалтерской отчетности подлежит раскрытию, как минимум, следующая информация: о способах оценки объектов основных средств, приобретенных в обмен на другое имущество, отличное от денежных средств; об изменениях стоимости основных средств, в которой они приняты к бухгалтерскому учету (включая в случаях достройки, дооборудования, реконструкции и частичной ликвидации); о принятых организацией сроках полезного использования объектов основных средств (по основным группам); об объектах основных средств, стоимость которых не погашается; об объектах основных средств, предоставленных и полученных по договору аренды; о способах начисления в бухгалтерском учете амортизационных отчислений по отдельным объектам основных средств. 9. Заключительные положения Настоящее Положение применяется начиная с 1 января 1998 г. ____________

Гарнов И., эксперт журнала

Журнал «Бюджетные организации: бухгалтерский учет и налогообложение» № 6/2019

Организация бухгалтерского учета в эксплуатирующих государственных (муниципальных) учреждения ЖКХ всегда представляла определенную сложность. Связано это со многими факторами. В рамках статьи рассматриваются особенности организации бухгалтерского учета объектов озеленения в таких учреждения ЖКХ.

Организационно-правовая и управленческая структура учреждений в сфере ЖКХ сложна и непрозрачна, что затрудняет определение их правового статуса (эксплуатационное учреждение или управляющая компания), а также не позволяет достаточно четко разграничить сферы их ответственности по содержанию закрепленных за ними территорий и объектов (то есть границы территорий и объектов ЖКХ, за которыми обязательства содержания их соответствующим учреждением не действуют). У такого типа учреждений имеется значительное количество закрепленных за ними объектов (многоквартирные жилые дома (МКД), дворовые территории, отдельные дорожные сооружения (мосты, эстакады), объекты благоустройства и озеленения и т. п.), которые по объективным причинам не подлежат отражению на их балансах, что затрудняет пообъектную привязку соответствующих фактических затрат в их бухгалтерском учете.

Объекты озеленения (далее также – ОЗН) для целей бухгалтерского учета относятся к введенной с 01.01.2018 категории основных средств, называемой «биологические ресурсы» (согласно Инструкции № 157н). Биологические ресурсы объединяют такие объекты основных средств, как служебные собаки, многолетние насаждения, лошади и иные объекты животного (живые животные) и растительного происхождения (деревья и другие многолетние сельскохозяйственные культуры, например, фруктовые сады, виноградники, другие плантации), неоднократно дающие продукцию, чей естественный рост и восстановление находятся под непосредственным контролем субъекта учета (п. 45 Инструкции № 157н).

Сложности в организации учета объектов озеленения.

Среди основных проблем отражения стоимости зеленых насаждений в бухгалтерском учете можно выделить следующие.

В разных учреждениях ОЗН отражаются в бухгалтерском учете либо как комплексные «плоскостные» объекты (скверы, парки, аллеи, лесополосы, клумбы, цветники и т. п.), либо как отдельные деревья и кустарники. Разные подходы к определению данного объекта учета вызваны тем, что в приведенном выше определении биологических ресурсов (п. 45 Инструкции № 157н) присутствуют как «деревья», так и «плоскостные» объекты («сады», «виноградники» и т. п.). Однако данная двойственность, по нашему мнению, присуща сельскохозяйственным культурам, принципы бухгалтерского учета которых в общем случае определены МСФО (IAS) 41 «Сельское хозяйство», они не имеют отношения к многолетним «неплодовым» насаждениям (то есть никакой «продукции» не дающим).

Не говорит в пользу «поштучного» учета и упоминание в определении о необходимости «непосредственного контроля» учреждения за естественным ростом и восстановлением ОЗН. Ведь контролируются рост и восстановление не каждого отдельного дерева, а ОЗН в целом. Да и сам прописанный в п. 15 ФСБУ «Основные средства» порядок отражения в бухгалтерском учете вложений в «восстановление» ОЗН зачастую не может быть применен к отдельным деревьям и кустарникам, потому что предполагает аккумулирование в течение года всех капитальных вложений в создание и развитие ОЗН с включением этих расходов в его первоначальную стоимость в конце года.

Таким образом, для целей бухгалтерского учета в большей степени подходит «плоскостной» принцип определения объекта учета ОЗН, хотя «поствольный» принцип учета также может применяться в отношении отдельных деревьев, имеющих научное или историческое значение и находящихся в связи с этим под охраной государства именно как отдельная единица.

Другим аргументом в пользу «плоскостного» принципа определения объекта учета ОЗН является наличие на соответствующих участках, кроме искусственно высаженных учреждением (или для него), дикорастущих многолетних деревьев и кустарников, которые по определению первоначальной стоимости не имеют (так как затраты на их высадку отсутствуют) и отдельными инвентарными объектами основных средств быть не могут.

Вместе с тем все расположенные на закрепленном за учреждением земельном участке многолетние ОЗН подлежат включению в Дендроплан, а их сохранность контролируется государственными организациями природопользования и природоохраны (иными словами, вырубка даже дикорастущих деревьев и кустарников без оформления порубочных билетов незаконна).

Да и инвентаризацию ОЗН без учета дикорастущих насаждений провести крайне сложно. И наконец, высаживаемые в качестве зеленых насаждений многолетние деревья и кустарники зачастую погибают на этапе саженцев, что при «поствольном» учете грозит возникновением рисков претензий со стороны природоохранных органов. Поэтому до момента принятия ОЗН в качестве объектов основных средств необходим определенный гарантийный период, в течение которого производящий посадки исполнитель, как правило, обязуется в соответствии с заключенным государственным контрактом (договором) восстановить «неприжившиеся» посадки за свой счет.

Таким образом, в зависимости от способов отражения в Дендроплане ОЗН подлежат отражению в бухгалтерском учете как в виде площадных объектов (скверы, парки, аллеи и т. п.), так и по каждому высаженному дереву (если для «поствольного» учета этих деревьев имеются веские основания). Отражение ОЗН в бухгалтерском учете в качестве объектов основных средств осуществляется только по истечении гарантийного срока их всхожести и укоренения (то есть через один год), в течение которого подрядчик обязан следить за состоянием высаженных деревьев вплоть до их замены. С даты оформления актов высадки до окончания указанного срока стоимость ОЗН числится в бухгалтерском учете в составе капитальных вложений.

Рекомендации по организации учета объектов озеленения.

Биологические ресурсы в виде многолетних насаждений отражаются в бухгалтерском учете в виде комплексных «плоскостных» объектов (скверы, парки, аллеи, лесополосы, клумбы, цветники и т. п.), в состав (структуру) которых включаются все расположенные на их территории многолетние деревья и кустарники. При этом входящие в состав соответствующего «плоскостного» объекта ОЗН многолетние насаждения отражаются в разд. 2 «Краткая индивидуальная характеристика объекта» акта о приеме-передаче объектов НФА (ф. 0504101), а также в разд. 2 «Стоимость объектов, изменение балансовой стоимости, начисление амортизации» инвентарной карточки учета НФА (ф.0504031) по их первоначальной стоимости на момент включения их в состав соответствующего «плоскостного» объекта ОЗН.

Комплексные «плоскостные» объекты ОЗН подлежат включению в Перечень ОЦДИ.

Капитальные вложения учреждения в многолетние насаждения включаются им в состав соответствующих комплексных «плоскостных» объектов ОЗН ежегодно в сумме вложений, относящихся к принятым в эксплуатацию площадям, независимо от окончания всего комплекса работ (основание – п. 43 Инструкции № 157н).

Если высаженные в текущем году саженцы многолетних деревьев и кустарников не прижились (погибли), стоимость их высадки подлежит списанию на расходы учреждения:

-

до конца текущего года (по дебету счета 4 401 10 172 и кредиту счета 4 106 27 410);

-

в следующих отчетных периодах (по дебету счета 4 401 10 172 и кредиту счета 4 101 27 410).

Бухгалтерский учет объектов озеленения.

Корреспонденцию счетов по отражению операций по формированию первоначальной стоимости комплексных «плоскостных» объектов ОС, а также их разукомплектованию можно представить в соответствии с нормами Инструкции № 174н следующими бухгалтерскими записями:

|

Дебет |

Кредит |

Пояснение |

|

|---|---|---|---|

|

Создание комплексного «плоскостного» ОЗН |

|||

|

Закреплен за учреждением в оперативное управление «плоскостной» ОДХ (ОЗН) |

4 106 21 310 4 101 27 310 |

4 401 10 195 4 106 21 410 |

Операция совершается на основании распоряжений и актов о приеме-передаче НФА (ф. 0504101) (с детализацией его состава в разд. 2 инвентарной карточки учета НФА (ф. 0504031) |

|

Произведены капитальные вложения на территории комплексного «плоскостного» ОЗН в форме дополнительной посадки многолетних деревьев и кустарников |

4 106 21 310 |

4 401 10 195 |

Операция совершается в случае, если деревья и кустарники высаживаются ГБУ «Озеленение» |

|

0 106 21 310 0 106 21 310 |

0 302 хх 73х 0 105 36 440 |

Операция совершается в случае, если высаживаемые саженцы деревьев, кустарников приобретаются за счет средств, выделенных учреждению из бюджета либо полученных учреждением от осуществления приносящей доход деятельности |

|

|

Приняты к учету однолетние цветы и растения, закупленные учреждением для озеленения территории |

2 (4) 105 36 340 2 (4) 109 60 272 |

2 (4) 302 34 730 2 (4) 105 36 440 |

В случае если однолетние цветы и растения высаживаются централизованно за счет ГБУ «Озеленение», затраты по оказанию таких услуг отражаются в бухгалтерском учете последнего |

|

Отнесена на расходы стоимость погибших саженцев многолетних деревьев и кустарников |

4 401 10 172 |

4 106 21 410 |

Данная операция отражается в случае, если централизованно высадившее погибшие саженцы ГБУ «Озеленение» безвозмездно не заменило их на новые согласно условиям соответствующего договора |

|

Сформирована первоначальная стоимость комплексного «плоскостного» ОЗН в конце текущего года с учетом многолетних насаждений, высаженных за этот период на его территории |

4 101 27 310 |

4 106 21 410 |

Операция совершается на основании актов приема-сдачи отремонтированных, реконструированных, модернизированных объектов ОС (ф. 0504103) (с детализацией состава комплексного «плоскостного» ОЗН в разд. 2 инвентарной карточки учета НФА (ф. 0504031) и пересчетом нормы его амортизации) |

|

Начисление амортизации по комплексному «плоскостному» ОЗН |

|||

|

Начислена амортизация по комплексному «плоскостному» ОЗН |

0 109 80 271 |

0 104 27 411 |

Амортизация начисляется исходя из срока полезного использования комплексного «плоскостного» ОЗН |

|

Разукомплектование комплексного «плоскостного» ОЗН (в том числе исключение из его стоимости не прижившихся (погибших) саженцев многолетних деревьев и куcтарников, высаженных в прошлые годы) |

|||

|

Исключенные из структуры комплексного «плоскостного» ОЗН, выведенных из его структуры в отдельных элементах, – вырубленных многолетних насаждений (на основании акта разукомплектования с приложением корешков порубочных билетов) |

4 401 10 172 |

4 101 27 410 |

В размере первоначальной стоимости вычленяемого элемента, указанной в разд. 2 инвентарной карточки группового учета НФА (ф.0504031, 0504032) (после вычленения элемента определяется новая сумма ежемесячной амортизации комплексного «плоскостного» ОЗН) |

|

4 104 27 411 |

4 401 10 172 |

В размере амортизации, начисленной на исключенную часть комплексного «плоскостного» ОЗН, определенном пропорционально доле его первоначальной стоимости в общем размере первоначальной стоимости всего ОЗН |

|

* * *

В завершение отметим, что для целей бухгалтерского учета в большей степени подходит «плоскостной» принцип определения объекта учета ОЗН, хотя «поствольный» принцип учета также может применяться в отношении отдельных деревьев, имеющих научное или историческое значение и находящихся в связи с этим под охраной государства именно как отдельная единица. Находящиеся на территории «плоскостных» ОЗН объекты ОС, не привязанные «жестко» к соответствующим земельным участкам и имеющие другой срок полезного использования (скамейки, мусорные урны и контейнеры, буферы безопасности, малые архитектурные формы и т. п.), учитываются как отдельные объекты ОС.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Признание в МСФО (IAS) 41 «Сельское хозяйство» в качестве продукции, получаемой от таких видов многолетних насаждений, как лесополоса, древесины, получаемой от ее вырубки, по нашему мнению, не выдерживает критики, поскольку лесополосы создаются отнюдь не для производства древесины.

Стандарт утвержден Приказом Минфина РФ от 31.12.2016 № 257н.

Затраты по высадке однолетних растений единовременно списываются на текущие расходы учреждения.

Находящиеся на территории комплексного «плоскостного» объекта ОЗН дикорастущие (то есть не посаженные искусственно) многолетние деревья и кустарники, включенные в Дендроплан соответствующей территории, отражаются в разд. 2 инвентарной карточки группового учета НФА (ф. 0504032) без указания их стоимости. Включение и исключение таких насаждений в комплексный «плоскостной» ОЗН осуществляются только по количеству.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.