Отклонение фактических затрат от нормативных

Содержание

Цель

Цель изучения темы – формирование у студентов представления о сущности нормативного метода учета затрат и калькулирования себестоимости, условиях и возможностях его использования на практике.

Основные задачи:

- определение основных принципов нормативного метода учета затрат;

- определение понятия «норма»;

- изучение порядка разработки норм, изменений текущих норм;

- изучение последовательности операций при нормативном методе калькулирования себестоимости;

- изучение сущности системы «стандарт-костинг»;

- использование нормативных затрат для контроля и анализа фактических затрат.

|

4.1. Понятие и основные принципы нормативного метода учета затрат 4.2. Организация калькулирования себестоимости при нормативном методе. Учетные записи 4.3. Система «стандарт-костинг» Выводы Вопросы для самопроверки Библиография

|

Версия для печати |

4.1. Понятие и основные принципы нормативного метода учета затрат

В отечественной практике этот метод применяют в отраслях обрабатывающей промышленности с массовым и серийным производством с разнообразной и сложной продукцией.

Нормативный метод учета затрат на производство и калькулирование себестоимости – это метод, основанный на использовании норм расхода ресурсов различных видов при изготовлении продукции.

Нормативные затраты, или нормы, представляют собой тщательно рассчитанные предопределенные величины расхода ресурсов на единицу готовой продукции.

Нормативные затраты включают три элемента производственных затрат:

- прямые материальные затраты;

- прямые трудовые затраты;

- накладные расходы.

Нормативные затраты определяют заранее. При разработке норм используют два основных подхода. Согласно первому разрабатываются технически обоснованные нормы. Технически обоснованные нормы разрабатывают конструкторские и технические службы расчетным, экспериментальным или экспертным путем на основе анализа технологических операций, связанных с производством конкретного вида продукции (изделия) в условиях прогрессивной технологии и организации производства.

При разработке норм в соответствии со вторым подходом на основании данных прошлых периодов производится анализ фактической величины потребления материальных, трудовых и других ресурсов.

Нормы затрат подразделяют на основные, идеальные, текущие и плановые.

Основные нормы – это затраты ресурсов на производство продукции в стандартных условиях. Они определяются как постоянные, являются неизменными на протяжении длительного периода времени, зависят от изменения методов производства, уровня цен и других факторов. Используются как основа анализа фактических затрат, их динамики.

Идеальные нормы – это минимальные затраты, которые возможны в условиях оптимальной организации производства при отсутствии любых потерь (от простоев, брака и т. п.). Эти нормы редко достижимы, однако могут быть использованы для определения резервов снижения затрат.

Текущие нормы – это затраты на производство продукции в отчетном (текущем) месяце, определенные с учетом реальных условий производства, нормальных потерь, обусловленных поломкой оборудования, его ремонтом и т. п. Эти нормы реально могут быть достигнуты.

Текущие нормы разрабатываются на каждый месяц и действуют в течение месяца. На их основе составляют сменные планы работ, отпускают материалы на рабочие места, оплачивают выполненные работы и составляют ежемесячные нормативные калькуляции по деталям, узлам, изделиям.

Плановые нормы предусматриваются квартальными и годовыми планами и являются средними на планируемый период.

Текущие нормы могут совпадать с плановыми, если в течение рассматриваемого периода не предполагается их изменение.

В основе нормативного метода лежат текущие нормы.

По мере совершенствования производства, улучшения использования ресурсов текущие нормы могут изменяться.

Они могут изменяться при внедрении новой технологии, реализации рационализаторских предложений, организационно-технических мероприятий, при повышении качества деталей, узлов, изделий, повышении производительности труда, замене дорогостоящих материалов более дешевыми и т. д.

Принято различать плановое и внеплановое изменение норм.

Плановое изменение норм проводят в связи с запланированной заменой оборудования, переходом на новую технологию, повышением квалификации персонала, использованием новых материалов и т. п.

Внеплановое изменение норм может быть обусловлено отсутствием необходимого вида материалов и заменой их другими, отсутствием необходимого оборудования, работников требующейся квалификации и т. п.

Плановые изменения норм устанавливаются на длительное время, внеплановые – на ограниченный период времени, пока не будут устранены причины изменений.

Изменение норм производится, как правило, по состоянию на новый отчетный период.

При использовании нормативного метода учета затрат по каждому виду продукции на основе текущих норм затрат материалов, трудовых затрат, накладных расходов, действующих на начало отчетного месяца, составляют нормативные калькуляции. Затем организуют учет изменений текущих норм и отклонений фактических затрат от нормативных. Таким образом, основными элементами нормативного метода являются:

- планирование затрат на основании действующих норм и составление нормативных калькуляций себестоимости на весь ассортимент продукции;

- оперативный учет изменений норм по технико-экономическим мероприятиям, инициаторам, объектам учета затрат и объектам калькулирования;

- выявление, документирование и учет отклонений от норм расходов по причинам их возникновения и виновникам, по местам и центрам затрат, группам однородных изделий и другим объектам калькулирования, а также по элементам и статьям расходов;

- систематизация фактических затрат на производство по объектам учета с подразделением на затраты по нормам, отклонениям от норм и изменениям норм;

- исчисление фактической себестоимости отдельных изделий путем суммирования нормативной себестоимости по каждой статье и сумм отклонений и изменений, рассчитанных по групповым коэффициентам.

4.2. Организация калькулирования себестоимости при нормативном методе. Учетные записи

Характерная черта нормативного метода – ведение сводного учета затрат на производство по цехам, по видам или однородным группам изделий с расчленением затрат по нормам, изменениям норм и отклонениям от них.

Фактическая себестоимость продукции при нормативном методе определяется сложением суммы затрат по текущим нормам, отклонений фактических затрат от нормативных и величины изменений норм.

Зфакт = Знорм + Откл. + Изм.норм

Фактическую себестоимость конкретного вида продукции можно установить двумя способами:

1. Если объектом калькулирования является отдельный вид продукции, то отклонение от норм и их изменение могут быть отнесены прямо на конкретный вид продукции. Тогда фактическая себестоимость рассчитывается прямым счетом по формуле

Зфакт = Знорм + Откл. + Изм.норм

2. Если объектом учета является группа однородной продукции или изделий, то фактическая себестоимость каждого вида определяется путем распределения отклонений и изменений норм пропорционально самим нормам. Второй способ считается менее трудоемким.

Величина затрат по нормам определяется в результате составления нормативной калькуляции:

- составляют нормативные карты на детали и узлы, содержащие данные о нормах расхода производственных ресурсов;

- на основе карт составляют нормативные ведомости на цех;

- с учетом выпускаемых изделий составляют нормативную карту на каждое изделие.

Учет изменений текущих норм может вестись по-разному в зависимости от принятой организации управленческого учета. Сведения об изменениях норм указывают в извещениях об изменении норм. Извещения об изменении норм материальных затрат оформляются техническим отделом, плановым отделом, отделом главного энергетика. Извещения об изменении норм трудовых затрат составляются отделом труда и заработной платы. Изменения цен на материалы, топливо, энергию также фиксируются соответствующими службами, организациями.

Извещения об изменении норм содержат информацию о причине изменения, величину старой и новой нормы.

Содержание каждого извещения отражается в специальных ведомостях.

Отклонение фактических затрат от нормативных учитывают по местам их возникновения, по причинам, виновникам. Учет отклонений ведут в разрезе видов затрат. Методы выявления отклонений могут быть разными и зависят от вида производственных ресурсов, характера производства. Для материальных затрат могут использоваться:

- метод документирования;

- метод партионного раскроя;

- инвентарный метод.

Метод документирования основан на документальном оформлении всех случаев отклонений расхода сырья, материалов от установленных норм. Отпуск сырья и материалов производится по лимитно-заборным картам в соответствии с установленными нормами на месяц для каждого цеха. После того, как месячная норма материалов будет выбрана, лимитно-заборные карты сдаются в бухгалтерию, а дополнительный отпуск сырья, материалов производится на основании требований.

Метод партионного раскроя. На каждую партию отпускаемых материалов выписывается раскройный лист (учетная карта). В нем указываются количество материалов, поданное к рабочему месту, количество заготовок и отходов, которое должно быть из этого материалы получено. В этом же листе отражается фактически полученное количество заготовок и отходов. Для выявления отклонений сопоставляют предусмотренный в раскройном листе нормативный расход материалов с фактическим.

Этот метод используется в швейной, обувной промышленности.

Инвентарный метод. При инвентарном методе по истечении установленного промежутка времени (рабочая смена, сутки, пятидневка и т. п.) проводят инвентаризацию остатков неизрасходованных материалов на рабочем месте. Фактический расход материалов определяют, прибавляя к остатку на начало периода количество материалов, отпущенных на рабочее место за расчетный период, и вычитают остаток материалов, оставшихся на конец периода. Фактический расход сравнивают с нормативным и, таким образом, находят отклонение.

Этот метод используется в пищевой, мясной, молочной и других отраслях промышленности.

Для определения отклонений фактических трудовых затрат от нормативных могут использоваться следующие методы:

по конечной производственной операции – работники, занятые на определенном этапе технологического процесса, объединяются в сквозные бригады, выработка которых определяется исходя из количества продукции, прошедшей конечную производственную операцию, выполняемую бригадой. Метод может применяться при поточной организации труда, когда выработка на конечной операции соответствует выработке на любой промежуточной стадии работы бригады, т. е. там, где отсутствуют или стабильны межоперационные остатки незавершенного производства. Как правило, это производства с регламентированным ритмом, где равенство или кратность промежуточных операций такту поточной линии позволяет определить выработку всех рабочих;

инвентарный – по данным о выработке на конечной производственной операции бригады и пооперационных остатках деталей в начальном и конечном НЗП определяется выработка по отдельным рабочим местам. Сфера применения – поточные линии со свободным ритмом, с непостоянным заделом обрабатываемых деталей, изменяющимися запасами деталей в незавершенном производстве, неодинаковой выработкой на отдельных промежуточных операциях. Как правило, используется в условиях массового и крупносерийного производства;

приемки выработки на каждой производственной операции – количество изготовленной продукции устанавливается путем приемки ее по каждому рабочему месту, осуществляемой мастером или работниками технического контроля. Применяется в условиях серийного и массового производства, где на отдельных рабочих местах в течение отчетного периода производятся разные или редко повторяющиеся изделия;

расчетный – используется в случаях, когда выработка зависит от других показателей и невозможно применить перечисленные выше способы.

Нормативный метод редко используют как самостоятельный. Как правило, он применяется в сочетании либо с позаказным, либо с попередельным методом калькулирования себестоимости.

При использовании нормативного метода учет часто организуют с использованием счета 40 «Выпуск продукции». Прямые затраты по нормам относят на затраты производства записью:

Д20 К10, 70, 69 – нормативные затраты.

Косвенные нормативные затраты учитывают на счетах 25 и 26 и распределяют по видам продукции пропорционально выбранной базе:

Д20 К25, 26

Отклонение фактических прямых и косвенных затрат отражают на счетах аналогичными записями:

Д20 К10, 70, 69, 25, 26 — +(-) отклонения.

В результате на счете 20 формируется фактическая производственная себестоимость продукции (работ, услуг).

При передаче готовой продукции из производства на склад на величину ее нормативной себестоимости делают запись:

Д43 К40 – нормативная производственная себестоимость.

В конце месяца фактическую производственную себестоимость сданной на склад готовой продукции отражают в учете записью:

Д40 К20 – фактическая производственная себестоимость.

Отклонения фактической производственной себестоимости Д40 от нормативной К40 включают в полную себестоимость реализованной продукции записью:

Д90/2 К40 — +(-) отклонение.

Разнообразие технологических типов промышленных производств требует индивидуального подхода к организации нормативного учета себестоимости. В то же время его прямая связь с нормами делает элементы нормативного метода универсальным и приемлемым во всех отраслях промышленности.

4.3. Система «стандарт-костинг»

Используемый в отечественной практике метод нормативного учета затрат соответствует применяемой в зарубежной практике системе Standart Costing.

Термин «стандарт-костинг» означает:

«стандарт» – количество материальных, трудовых и накладных затрат, необходимых для производства единицы продукции;

«костинг» – денежное выражение производственных затрат на изготовление единицы продукции.

При применении системы Standart Costing (SC) все затраты, определяющие себестоимость продукции, отражают первоначально в соответствии со стандартными величинами (в размере предопределенных затрат).

Стандартные затраты на единицу произведенного продукта в рамках системы SC подразделяют на 6 элементов:

- Стандартная (нормативная) цена прямых материалов.

- Стандартное (нормативное) количество прямых материалов.

- Стандартное (нормативное) рабочее время по прямым трудозатратам.

- Стандартная (нормативная) ставка оплаты прямого труда.

- Нормативный коэффициент переменных общепроизводственных расходов (Кперем. ОПР).

- Нормативный коэффициент постоянных общепроизводственных расходов (Кпост. ОПР).

При наличии всех перечисленных стандартов нормативные затраты прямых материалов определяются путем умножения нормативной цены этих материалов на нормативное их количество.

Нормативная цена основных материалов, как и в отечественной практике, представляет собой тщательную оценку затрат определенного вида основных материалов на следующий учетный период. Ответственность за установление нормативных цен на все основные материалы несет агент по закупкам. Определяя нормативные цены, он должен учесть все возможные увеличения цен, изменения на рынке материалов, новые источники поставок и др. Также он совершает все фактические закупки.

Нормативное количество основных материалов – оценка ожидаемого количества, которое будет использовано. Такая оценка является одной из наиболее трудных задач в установлении нормативов. На нее оказывают влияние специфика конструкции изделий, качество основных материалов, возраст и производительность машин и оборудования, квалификация и опыт рабочих. Определенный брак и потери неизбежны, и это необходимо учитывать при расчете нормативного количества материалов. Обычно эти нормативы устанавливают менеджеры, отвечающие за производство, или бухгалтер, ведущий учет затрат, привлекая для их разработки инженеров, агентов по закупке материалов и машинных операторов.

Нормативные прямые затраты труда исчисляются умножением нормативного рабочего времени на нормативную ставку прямой оплаты труда.

Нормативное рабочее время (по прямым трудозатратам) отражает время, необходимое для каждого подразделения, станка или процесса, чтобы произвести одну единицу или одну партию изделий. Во многих случаях нормативное время на единицу составляет небольшую долю часа. Нормативное рабочее время должно пересматриваться, если происходит замена машин и оборудования или изменяется квалификация рабочей силы. Ответственность за разработку этого норматива несет менеджер соответствующего подразделения.

Нормативная ставка прямой оплаты труда выражает стоимость часа труда основных производственных рабочих, планируемую в следующем учетном периоде для каждой функции или вида работ. На практике ставки прямой оплаты труда достаточно легко определимы, т. к. они либо зафиксированы в трудовом контракте, либо устанавливаются самой организацией.

Общепроизводственные нормативные расходы представляют собой сумму оценок переменных и постоянных общепроизводственных расходов в следующем учетном периоде. Эти оценки основаны на нормативных коэффициентах.

Нормативный коэффициент переменных общепроизводственных расходов находят делением общих планируемых переменных общепроизводственных затрат на планируемое количественное выражение определенной базы, например ожидаемое количество машино-часов или часов прямых трудозатрат. Может быть использована другая база, если машино-часы или часы прямых трудозатрат не являются подходящей мерой для переменных общепроизводственных расходов. Формула на базе прямых трудозатрат выглядит следующим образом:

|

Нормативный коэффициент переменных трудозатрат |

= |

Общие планируемые переменные ОПР / Общее количество часов прямых трудозатрат |

Аналогично рассчитывается нормативный коэффициент постоянных общепроизводственных расходов:

|

Нормативный коэффициент постоянных трудозатрат |

= |

Общие планируемые постоянные ОПР / Общ. кол-во часов прямых трудозатрат |

Пример

Определим величину нормативных затрат на производство единицы продукции в организации, которая производит автоматические карандаши. Для производства организация использует два вида материалов: пластмасса и подвижной механизм. Изготовление карандашей производят в двух цехах – штамповочном и сборочном.

|

Нормативные расходы по материалам составляют: |

|

|

нормативное кол-во – 0,025 кг на 1 карандаш |

|

|

Пластмасса |

нормативная цена – 92 руб. за 1 кг |

|

Подвижной механизм |

нормативная цена – 2,25 руб. за 1 шт. |

|

нормативное кол-во – 1 шт. на 1 карандаш |

|

|

Нормативные расходы по трудовым затратам: |

|

|

Штамповочный цех |

0,01 часа на 1 карандаш |

|

нормативная ставка 80 руб. за 1 час |

|

|

Сборочный цех |

0,05 часа на 1 карандаш |

|

нормативная ставка – 102 руб. за 1 час |

|

Переменные ОПР: Кнорм = 12 руб. за 1 час трудозатрат.

Постоянные ОПР: Кнорм = 9 руб. за 1 час трудозатрат.

Нормативные затраты на 1 карандаш составят:

Прямые материальные затраты (на 1 карандаш):

92 руб. х 0,025 + 2,25 руб. х 1 = 4,55 руб.

Прямые трудовые затраты = 80 руб. х 0,01 + 102 руб. х 0,05 = =5,9 руб.

ОПР = 80 х 0,06 + 60 х 0,06 = 8,4 руб.

Всего нормативных затрат:

4,55 + 5,9 + 8,4 = 18,85 руб.

При ведении учетных записей в системе «стандарт-кост» действуют следующие правила:

- Все записи на счетах запасов и затрат (материалы, незавершенное производство, готовая продукция, себестоимость реализованной продукции) ведутся по нормативам.

- Все записи на прочих счетах (расчеты с поставщиками, покупателями и персоналом; денежные средства; выручка от продаж и т. д.) ведутся по фактическим суммам.

- Для каждого вида отклонений фактических затрат от нормативных выделяется отдельный счет.

- Неблагоприятные отклонения отражаются по дебету этих счетов, благоприятные – по кредиту.

Использование нормативных затрат исключает необходимость исчисления себестоимости 1 единицы продукции на основе фактических затрат ежемесячно.

В рамках системы SC можно определить и определяют общие нормативные затраты на 1 единицу продукции, которые будут верны в любой момент времени.

Таким образом, преимущества системы «стандарт-кост» состоят в следующем:

- Позволяет оценить деятельность отдельных работников и компании в целом (на основе сравнения фактически достигнутых показателей аналогичными показателям, рассчитанными по нормам).

- Помогает принять решение об установлении цен, помогает при составлении бюджетов и прогнозов.

- Калькуляция производится по заранее известным нормам. Удобства быстрой калькуляции компенсируют дополнительные затраты, возникающие при установлении нормативов (которые могут не меняться в течение длительного времени).

Важнейшей частью системы SC являются контроль фактических затрат, определение отклонений по элементам стандартных затрат, проведение анализа причин их возникновения с целью минимизации отклонений и корректировки применяемых стандартов.

При этом выявление отклонений является первым шагом в оценке деятельности организации.

Различают отклонения благоприятные и неблагоприятные.

Если фактические затраты ниже нормативных, то отклонение считается благоприятным, в противном случае неблагоприятным. Благоприятные отклонения положительно влияют на финансовый результат деятельности организации, увеличивают ее прибыль. Неблагоприятные отклонения оказывают на прибыль отрицательное влияние.

Для целей анализа отклонений используют разные методы, в том числе факторный метод анализа.

Все отклонения фактических затрат от нормативных аналитики подразделяют на три вида:

- Отклонение затрат прямых материалов.

- Отклонение прямых трудовых затрат.

- Отклонение ОПР.

Сопоставляя фактические и нормативные затраты материалов на 1 единицу продукции (МЗф и МЗн), определяют величину общего отклонения затрат прямых материалов (![]() МЗ).

МЗ).

![]() .

.

Поскольку материальные затраты на единицу продукции есть произведение цены на норму расхода (количество) материала:

![]()

то при использовании факторного метода анализа отклонений фактических затрат прямых материалов от нормативных определяют влияние на их величину двух факторов:

- Изменение фактической цены за 1 единицу продукции относительно нормативной (

Ц).

Ц). - Изменение фактического расхода (количества) материалов на единицу продукции относительно нормативного ( К).

Влияние изменения количества израсходованных материалов на отклонение затрат прямых материалов определяют по формуле

![]() .

.

Влияние изменения цены на отклонение затрат прямых материалов:

![]()

Общее отклонение затрат прямых материалов: ![]()

Производство требует использования двух видов материалов – А и В.

|

Виды материалов |

Нормативное количество (Кн) |

Нормативная цена (Цн) |

Фактическое количество (Кф) |

Фактическая цена (Цф) |

Расход материалов нормативный (МЗн) |

Расход материалов фактический (МЗф) |

|

А |

2 кг |

100 руб. |

1,8 кг |

100 руб. |

200 руб. |

198 руб. |

|

В |

3 кг |

200 руб. |

3,2 кг |

180 руб. |

600 руб. |

576 руб. |

Продолжение таблицы:

Аналогично анализируют отклонения по прямым трудозатратам.

Величина общего отклонения прямых трудовых затрат:

,

где:

ТЗф и ТЗн — трудозатраты фактические и нормативные;

где:

Чф и Чн- затраты труда (в часах) на единицу продукции фактические и нормативные;

Рф и Рн – расценка (тариф) оплаты 1 часа фактически и по норме.

Влияние изменения количества часов работы на изготовление единицы продукции на отклонения прямых трудовых затрат определяют по формуле

Влияние изменения расценок:

Общее отклонение прямых трудовых затрат:

Отклонение ОПР анализируют в такой последовательности: сначала вычисляют общее отклонение ОПР, затем это отклонение подразделяют на две части:

- Контролируемое отклонение ОПР.

- Отклонение ОПР по объему.

Организация планировала следующие затраты:

- нормативные переменные ОПР в сумме 5,75 руб. на 1 час прямых трудовых затрат;

- нормативные постоянные ОПР за месяц в сумме 1300 руб.

- планируемая величина трудозатрат составляет 400 часов прямого труда.

Фактические ОПР составили 4100 руб.

Общий нормативный коэффициент ОПР состоит из двух частей. Первая часть – это нормативный коэффициент переменных ОПР

Кперем ОПР = 5,75 руб.

Вторая часть – нормативный коэффициент постоянных ОПР:

Кпост ОПР = ОПРнорм(план) /ТЗплан.=1300 руб./400 час=3,25 руб./час.

Кобщ ОПР = 5,75 + 3,25 = 9 руб./1 час.

Компания, изготавливающая мебель, за месяц изготовила 180 стульев.

На каждый стул по норме затрачивается 2,4 часа прямых трудовых затрат. Величина нормативных ОПР составит

ОПРнорм = 9 х 180 х 2,4 часа = 3888 руб.

Отклонение ОПР = ОПРфакт – ОПРнорм = 4100 – 3888 = 212 руб. – имеет место неблагоприятное отклонение (перерасход).

Противоположное этому отклонение называется благоприятным, или экономией. Полученное общее отклонение может быть разделено на две составляющие:

1. Контролируемое отклонение ОПР определяется как разница между фактическими ОПР и ОПР запланированными (нормативными) в расчете на фактический объем производства:

ОПРплан.перем. = 5,75 х 180 х 2,4 час. = 2484 руб.

ОПРплан.пост. = 1300 руб.

ОПРплан.всего = 2484 + 1300 = 3784 руб.

Следовательно ОПРфакт = 400 руб. Контролируемое отклонение ОПР: 4100 – 3784 = 316 руб.

2. Отклонение по объему определяется как разница между планируемыми ОПР в расчете фактического объема производства и нормативными ОПР.

ОПРплан – ОПРнорм = 3784 –3888 = -104 руб.

Отклонение ОПР по объему является благоприятным.

Общая сумма отклонений: 316 – 104 = 212.

Выводы

Нормативный метод учета затрат и калькулирования себестоимости применяется, как правило, в массовом и крупносерийном производстве, для которого характерным является наличие механических процессов обработки сырья и полуфабрикатов.

Использование этого метода на практике требует создания нормативной базы, оценки необходимости изменения норм, составления нормативных калькуляций.

Для определения фактической себестоимости ведут обособленный учет затрат по нормам, изменений норм и отклонений фактических затрат от нормативных. Учет отклонений фактических затрат от нормативных является неотъемлемым элементом нормативного метода. Информация об отклонениях дает возможность проведения факторного анализа влияния отклонений на себестоимость продукции.

Вопросы для самопроверки

- В чем заключается сущность нормативного метода калькулирования себестоимости?

- Что такое норма затрат? Какие виды норм используют в учете?

- Опишите последовательность операций при нормативном методе калькулирования себестоимости.

- Какие методы используются для определения отклонений фактических затрат от нормативных?

- Опишите процедуру фактического анализа отклонений.

- В чем заключается сущность метода «стандарт-костинг», его основные особенности?

Библиография

Версия для печати

Попередельный метод — это метод калькуляции себестоимости, применяемый на предприятиях, где исходный материал в процессе производства проходит ряд переделов или где из одних исходных материалов в одном технологическом процессе получают различные виды продукции. Калькуляция себестоимости продукции попередельным методом может быть двух вариантов: полуфабрикатным и бесполуфабрикатным.

При полуфабрикатном варианте исчисляют себестоимость продукции по каждому переделу, которая состоит из себестоимости предыдущего передела и расходов по данному переделу. Себестоимость продукции последнего передела является также и себестоимостью готовой продукции.

При бесполуфабрикатном варианте исчисляется только себестоимость продукции последнего передела. При этом варианте затраты учитываются отдельно по каждому переделу без учёта себестоимости продукции предыдущих переделов. В себестоимости готовой продукции включаются все затраты на её производство по всем переделам.

При попередельном методе калькуляции так же как и при других методах, сначала определяют себестоимость всей продукции, а затем себестоимость её единицы. Себестоимость единицы продукции исчисляется различными способами в зависимости от особенностей технологического процесса.

Страница была полезной?

Еще найдено про попередельный метод

- Себестоимость продукции предприятия Затраты часто учитываются по отдельным стадиям фазам технологического процесса что и дало название этому методу Попередельный метод заключается в том что затраты на весь цикл производства от обработки исходного

- Калькулирование себестоимости продукции Использование этого метода способствует внедрению прогрессивных норм расходов и активному выявлению резервов снижения себестоимости продукции 2 Попередельный метод калькулирования применяется обычно на предприятиях с однородным сырьем преобразование которого в готовую продукцию

- Учет затрат Этот способ как правило применяется в производствах где учет затрат осуществляется попередельным попроцессным методом Способ исключения затрат на побочную продукцию заключается в том что получаемые в

Система нормативного учета затрат широко применяется компаниями США и Западной Европы. Сегодня она востребована и отечественными предприятиями. При этом большое внимание уделяется управлению по отклонениям.

Система нормативного учета затрат, в зарубежной практике именуемая «стандарт-кост», является развитием планового расчета затрат, в котором все без исключения используемые ресурсы и выпускаемая продукция рассчитываются по стандартным, предопределенным, теоретически рассчитанным ставкам. Это инструмент управления для планирования затрат и контроля за ними.

Для организации нормативного учета на предприятии необходимо обеспечить:

1) создание системы действующих прогрессивных норм и нормативов, определение на их основе рационального (обоснованного) нормативного уровня затрат (себестоимости) на производство продукции;

2) получение информации о затратах по нормам на отдельные виды продукции по калькуляционным статьям расходов;

3) регистрацию и учет в оперативном порядке изменений норм и нормативов, отклонений от норм по местам и причинам их возникновения (рабочим местам, бригадам, участкам, стадиям, переделам, цехам и проч.);

4) контроль и обобщение данных о фактических потерях и непроизводительных расходах;

5) исчисление фактической себестоимости продукции (работ, услуг) на основе предварительно рассчитанных нормативных затрат;

6) сбор данных о производственных затратах для формирования рациональной технико-экономической политики на предприятии;

7) формирование отчетной базы для нормирования и планирования затрат;

8) оценку результатов работы производственных подразделений и предприятия в целом в системе нормативного учета.

Нормативный учет в той или иной форме удобен любым предприятиям и организациям, у которых в процессе работы используются циклические, повторяющиеся элементы, будь то изделия или их части, трудовые операции или технологические процессы.

Не обязательно, чтобы производство было массовым или хотя бы серийным. Существует ряд предприятий с позаказным типом производства, применяющих учет по нормативам. Например, предприятие по установке стенных шкафов успешно решило проблему перерасхода материалов и низкой производительности труда за счет введения нормативов трудоемкости работ и норм расхода материалов. Несмотря на то что каждый заказ индивидуален, шкаф собирается из стандартных элементов, а монтаж любой модели можно описать в виде перечня стандартных операций. Таким образом, при наличии нормативов, как только согласованы параметры заказа (размеры, модель), можно легко просчитать требуемое количество материалов и время на монтаж шкафа. Материалы отпускаются со склада по нормам, работы проводятся по предварительно рассчитанной норме времени. Попутно ускоряется процесс калькулирования по заказу и повышается обоснованность назначения цены.

Задачи нормативного учета

Нормативный учет затрат помогает решить ряд вопросов. Его основное назначение в том, чтобы:

1) упрощать процессы планирования и бюджетирования;

2) выявлять отклонения, их значимость и природу, способствовать выработке регулирующих мер;

3) прогнозировать величину ожидаемых издержек и устанавливать цены на основе заранее исчисленной себестоимости продукции;

4) упрощать учет затрат на конечный продукт производства;

5) контролировать текущую деятельность, способствовать оценке эффективности управления;

6) устанавливать (корректировать) цели, намечать пути совершенствования объектов и процессов.

Учет затрат по нормативам представляет целостную концепцию. Если ее применяют в полном объеме, то все данные о фактических производственных затратах замещаются нормативными значениями.

Общие подходы и рекомендации

Отечественный бухгалтерский учет пока не позволяет полностью реализовывать концепцию нормативного учета в рамках утвержденного Плана счетов. Поэтому вопросы регистрации, документирования нормативных затрат и отклонений каждому предприятию приходится решать самостоятельно при формировании системы производственного и управленческого учета. Тем не менее существуют общие подходы к этой проблеме. Кроме того, можно воспользоваться опытом отечественных и зарубежных предприятий, успешно использующих систему нормативного учета.

В системе «стандарт-кост» все затраты, влияющие на счета запасов и себестоимость реализованной продукции, выступают как нормативные (стандартные), а не фактические. Счета, отражающие запасы материалов, величину незавершенного производства, запасы готовой продукции (по дебету и кредиту), ведут с использованием нормативных, а не фактических затрат.

Отдельно ведутся счета отклонений. Отклонением называется разница между нормативными и фактическими затратами. Если фактические затраты превышают нормативные, отклонение называют неблагоприятным, в противном случае — благоприятным.

Выявленное отклонение надо зарегистрировать и выяснить причину его происхождения. Для записи отклонений от нормативных затрат необходимы соответствующие проводки.

При ведении учетных записей руководствуются следующими правилами.

1. Все записи на счетах запасов ведутся по нормативам.

2. Для каждого вида отклонений выделяется отдельный счет. Неблагоприятные отклонения отражаются по дебету этих счетов, благоприятные — по кредиту.

3.В конце периода все сальдо на счетах отклонений должны быть распределены между незавершенным производством, запасами готовой продукции и себестоимостью реализованной продукции пропорционально остаткам на счетах, отражающих величину этих затрат.

Особым преимуществом использования системы «стандарт-кост» (нормативного учета) является экономия на ведении учетных записей. Хотя на первый взгляд может показаться, что учет, наоборот, усложняется, ведь необходимо регистрировать и фактические затраты. Но отклонения от нормативов — необычный результат деятельности, и первоочередная задача сотрудников подразделения, в котором ведется нормативный учет, не в том, чтобы их регистрировать, а в том, чтобы не допускать. При использовании нормативного метода, например, рабочему нет необходимости фиксировать время, затраченное на каждую операцию или работу (пример 1).

Идентификацию причин отклонений также можно существенно упростить, если ввести разработанные для предприятия, объединения или отрасли классификаторы сбойных ситуаций и установить их причины. Классификаторы могут иметь различную структуру: самым простым будет перечисление возможных причин отклонений (пример 2). Но встречается и более сложная структура (пример 3).

Кроме причины возникновения отклонения руководство интересует и сам виновник. Например, для металлургических предприятий контроль и выявление виновника превышения затрат часто становятся первоочередной задачей. Для этого можно предложить использовать другой классификатор, в котором присутствуют: величина отклонения, код подразделения, где возникло отклонение, код причины отклонения, код подразделения — виновника отклонения.

Это может быть важно также для правильной интерпретации результата контроля при принятии управленческих решений. Ведь, например, брак, допущенный в производственном подразделении, может быть следствием низкого качества материалов, приобретенных отделом закупок.

Пример 1

Нормирование статей условно-постоянных расходов (фрагмент)

|

№ |

Код |

Название |

Принцип |

Примечание |

|

Заработная плата |

Штатное расписание (ШР) на планируемый период. a=(S/n2) x (2i – 1)/2)) где a: — сумма предполагаемых к заполнению вакансий, приходящаяся на iй подпериод; |

|||

|

Командировки |

Согласно сметам |

|||

|

Аренда помещений, коммунальные платежи |

Сумма арендных платежей по действующим на момент расчета договорам на аренду плюс среднемесячные расходы на коммунальные платежи по данным предыдущего бюджета |

|||

|

Хозяйственные, канцелярские товары, расходные материалы |

Утвержденная сумма на единицу штатного персонала, умноженная на количество единиц по ШР. Для анализа берутся данные за последние три года |

|||

|

Рекламные расходы |

Согласно бюджету рекламных расходов, но не более чем сумма, посчитанная как процент от планируемого оборота, утвержденный советом директоров группы компаний |

Отклонения

Анализ отклонений — эффективный инструмент контроля затрат и всей системы управления предприятием. Практика, когда изучаются только необычные результаты деятельности, называется управлением по отклонениям. Нормативный учет может быть использован предприятием как целостная концепция, позволяющая проводить анализ общей ситуации и принимать решения. Но его можно применять частично: в частности, рассматривать блок трудовых или материальных затрат.

Сбор информации об отклонениях может быть проведен по различным объектам: по видам затрат, процессам, организационной структуре, продуктам и т.д. Причем для руководителя могут представлять интерес отклонения не только по стоимости, но и по натуральным параметрам.

Помимо абсолютных отклонений, представляющих собой разницу между двумя абсолютными значениями, могут рассчитываться относительные величины отклонений, которые зачастую более информативны.

При вычислении абсолютных отклонений определенную проблему представляет присвоение им знака «плюс» или «минус». Превышение по затратам отрицательно влияет на прибыль и с этой точки зрения должно иметь знак «минус». Но с точки зрения математики такой подход некорректен, и неблагоприятное отклонение получает знак «плюс». Тем не менее эта проблема вполне разрешима. Важно, чтобы принятая позиция в отношении знака, присваиваемого отклонению, была четко зафиксирована и известна всем сотрудникам, работающим с системой.

Относительные отклонения обычно выражаются в процентах по отношению к общей величине показателя или параметра. Это может быть, например, отношение абсолютного отклонения по затратам на материалы к общей величине затрат и т.п. Относительное отклонение используется, как правило, для того, чтобы понять, насколько существенно данное отклонение, насколько оно способно изменить ситуацию в целом.

Различают отклонения, вычисляемые в связи с фактом совершения хозяйственной операции, точнее ее документированием, и кумулятивные отклонения, рассчитываемые нарастающим итогом за определенный промежуток времени, удобный предприятию для анализа и принятия решений: за день, неделю, месяц, год и т.д.

Кумулятивные отклонения сглаживают возникающие случайные колебания величин, позволяют компенсировать отклонения, возникающие в отдельных периодах, но не имеющие общей тенденции (колебание курсов валют). Для таких отклонений характерны нелинейные пределы в виде сужающейся воронки к концу периода.

Следует упомянуть также селективные отклонения, предусматривающие выборочное сравнение. Их наиболее употребительный вариант — отклонения, предполагающие сравнение контролируемых величин во временном разрезе: например, с тем же месяцем предшествующего года. В нормативной системе учета затрат селективные отклонения могут иметь место, но они не играют существенной роли, работа с ними характерна скорее для работы с фактическими и плановыми значениями.

Анализ

Часто встречается анализ, осуществляемый для контроля и поиска виновных.

Перспективный анализ имеет пока не столь широкое распространение. Его основная цель — выявление прогнозных отклонений по показателям, которыми контролируется степень достижения целей предприятия, и выявление причин, по которым они могут возникнуть, с тем, чтобы заранее выработать корректирующие мероприятия.

Последовательность работы с отклонениями в общем случае выглядит так: контроль (прогноз) —> установление величины отклонения —> выявление причины —> анализ причин —> корректирующие мероприятия.

Говоря об отклонениях, обычно имеют в виду сравнение нормального значения норматива с фактическим значением. Правда, для различных ситуаций могут быть более существенными иные варианты сравнения.

Для адекватности процедуры сравнения необходимо изначально, на стадии организационной подготовки нормативной и отчетной базы, обеспечить содержательную однородность сравниваемых значений «норматив» — «отчетная величина». Нередко плановое значение (во многих случаях желаемое) принимается тождественным соответствующим нормативным значениям: нормальному, текущему (для желаемого — идеальному). Для практики управления могут иметь значение и сравнения внутри нормативной и отчетной групп, например, план — факт, план — желаемое значение, нормальный норматив — идеальный норматив. Но сравнение в рамках отчетной группы надо отнести к вопросам, решаемым в системе планирования и бюджетирования на предприятии, а сравнение в рамках нормативной группы определяется величиной нормативов, устанавливаемой уже на этапе нормирования.

Анализ отклонений не только позволяет идентифицировать проблемную область (область неэффективности), которая требует первоочередного внимания, но и выявляет узкие места.

В ряде случаев анализ отклонений помогает выявить новые возможности, то есть резервы повышения эффективности работы сотрудников, подразделений и предприятия в целом, которые не были учтены при определении нормативной базы. В частности, постоянное превышение норм выработки у одного из рабочих может послужить поводом для изучения применяемых им трудовых приемов, распространения его опыта и установления нового норматива на выполнение данной работы. То же касается экономии материалов. Хотя надо понимать, что простое урезание норм времени на операцию, соответственно увеличение выработки при прежней оплате труда, способно вызвать недовольство работников и привести к сокрытию ими в дальнейшем новых эффективных трудовых приемов.

Анализ отклонений позволяет также давать рекомендации по совершенствованию системы применяемых нормативов, учитывать ранее упущенные факторы.

Факторы влияния

В случае принятии решения о корректирующих мероприятиях по результатам анализа отклонения во внимание обычно принимаются существенность, регулярность отклонений и возможность влияния со стороны предприятия или отдельного субъекта (менеджера, сотрудника).

По возможности влияния различают контролируемые относительно предприятия причины отклонений (одной из них могут быть ошибки при нормировании) и неконтролируемые. Различие, естественно, в том, что неконтролируемые причины связаны с изменениями во внешней среде и не поддаются регулированию со стороны предприятия. На контролируемые причины отклонений предприятие в состоянии в определенной мере оказывать влияние.

С точки зрения частоты появления (регулярности) отклонения подразделяют на случайные и регулярные. Не всегда имеет смысл тратить время и средства на анализ и разработку мероприятий по устранению отклонения, которое возникло случайно и впредь не повторится.

Существенность, значимость отклонений определяется их весомостью в общей величине затрат и результатов предприятия. Оценивается это обстоятельство, как правило, влиянием на величину прибыли, но могут быть использованы и другие варианты (доля в обороте, изменение рентабельности и т.д.).

Можно проанализировать влияние элементарных факторов на результат, а также на интегральные промежуточные итоги.

Отклонения можно вычислять для целых категорий, таких как общие затраты основных материалов, для любых групп внутри категорий, каждой статьи затрат.

Для проведения факторного анализа используют метод цепных подстановок. Поочередно в формулы расчета затрат подставляются фактические значения. Причем качественные параметры, связанные непосредственно с объектом, по которому рассчитываются отклонения, считаются более значимыми. И отклонения, вызванные совокупным влиянием факторов, относятся на их счет.

На схеме («Распределение отклонений по факторам») представлены отклонения по затратам на изделие, образующиеся за счет влияния двух факторов — цены единицы сырья (например, руб./кг) и расхода сырья в единицах на одно изделие (кг/изделие). Пример 4 иллюстрирует возможность расчета отклонения прибыли по частным отклонениям.

Аналогично можно выстраивать логическую цепочку влияния отдельных отклонений не только на прибыль, но и на другие показатели деятельности предприятия, в частности рентабельность.

Не обязательно каждый раз при возникновении отклонения просчитывать его влияние на прибыль. Единожды оценив, какое отклонение по данному параметру будет считаться значимым, в дальнейшем можно использовать контроль отклонений по допустимым пределам. При данной системе анализируют только отклонения, превышающие определенный лимит, установленный руководством (например, ±4%). Анализ отклонений может осуществляться выборочно. В текущей деятельности нет необходимости рассматривать все влияющие на прибыль факторы. Обычно отбор производится при помощи статистического анализа, результатом которого становится их ранжирование.

Пример 2

Классификатор причин отклонений от норм расхода сырья и материалов:

1) замена сырья и материалов;

2) несоответствие сырья и материалов стандартам или техническим условиям;

3) отклонения при раскрое;

4) изменение технологии;

5) изменение технических параметров изделия;

6) неисправность оборудования;

7) неисправность инструментов;

8) использование отходов вместо полноценных материалов;

9) недостатки конструкции изделия;

10) отклонение сумм транспортно-заготовительных расходов от фактических;

11) прочие причины.

Пример 3

Описание природы отклонения по классификатору, структура которого включает пять уровней

01, 13, 15, 06, 04 — код сбоя вследствие замены в процессе производства одного материала другим, вследствие незавоза материала на склад предприятия, вызванного невыполнением поставщиками плана договорных поставок.

Расшифровка:

01 — код статьи «Материалы»;

13 — замена одного материала другим;

15 — отсутствие материала на складе;

06 — незавоз материала службой снабжения на склад;

04 — невыполнение поставщиками плана поставок.

Пример 4

Расчет отклонения прибыли по частным отклонениям

Предприятие, специализирующееся на производстве мебели, планировало выпустить и реализовать за месяц 200 табуреток по цене 100 денежных единиц (д.е.) каждая. Постоянные затраты за тот же период планировались на уровне 4000 д.е. Плановые (нормативные) расходы материалов на изделие составили: пиломатериал —

норма расхода на одну табуретку — 0,2 м3/шт., цена — 210 д.е./м3, лак —норма расхода на одну табуретку — 0,6 л/шт., цена — 40 д.е./м3.

Фактически предприятие произвело и реализовало 180 табуреток по плановым ценам. Постоянные затраты за тот же период составили 3800 д.е. Фактический расход: пиломатериалы —45 м3 на фактический выпуск при цене 205 д.е./ м3, лак — 90 л на фактический выпуск при цене 42 д.е./л.

Решение

Плановые переменные затраты:

0,2 x 210 x 200 + 0,6 x 40 x 200 = 13 200 д.е.

Плановая прибыль должна была составить:

200 x 100 – 13 200 – 4000 = 2800 д.е.

Фактические переменные затраты:

45 x 205 + 90 x 42 = 13 005 д.е.

Фактическая прибыль:

180 x 100 – 13 005 – 3800 = 1195 д.е.

Недополученная прибыль (отклонение по прибыли):

2800 – 1195 = 1605 д.е.

Рассчитаем значения отклонений, вызванных различными факторами.

1. Отклонение по переменным затратам:

13 005 – 13 200 = –195 д.е.

В том числе:

1.1. По объему производства — –1320 д.е., включая:

— пиломатериалы — –840 д.е. ;

— лаки — –480 д.е. .

1.2. По ценам на материалы: +36 д.е., включая:

— пиломатериалы — –180 д.е. ;

Позаказная система учета затрат является так называемой классикой для любого экономиста. Тем не менее когда стоят практические задачи применения позаказной системы, возникает множество вопросов: как задокументировать затраты? Какие первичные документы использовать? Как отнести отдельные затраты на конкретные заказы? Как сформировать себестоимость и составить калькуляцию? Ответы на эти и другие вопросы производственного управленческого учета приведены ниже.

Особенности применения

Себестоимость продукции — это выраженные в денежной форме затраты на ее производство и реализацию. При позаказном методе учета затрат объектом учета и калькулирования является отдельный производственный заказ, открываемый на заранее определенное количество изделий, мелкую серию одинаковых изделий, экспериментальную продукция. При изготовлении крупных изделий с длительным процессом производства заказы открывают не на изделие в целом, а на отдельные узлы, агрегаты, представляющие собой отдельные конструктивные единицы.

До момента полного изготовления продукции и завершения работ по заказу все относящиеся к нему затраты считаются незавершенным производством. Все прямые затраты учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам, остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствие с установленной базой распределения. Фактическая себестоимость изделий, изготовляемых по заказу, определяется после его выполнения.

Рассмотрим применение позаказной системы на примере машиностроительного предприятия.

Открытие заказа

В условиях применения позаказной системы учета затрат и формирования себестоимости продукции на машиностроительном предприятии функция по открытию заказов лежит либо на планово-диспетчерской службе (ПДС), либо на планово-экономическом отделе (ПЭО) в зависимости от организационной структуры, должностных обязанностей и численности персонала в указанных подразделениях.

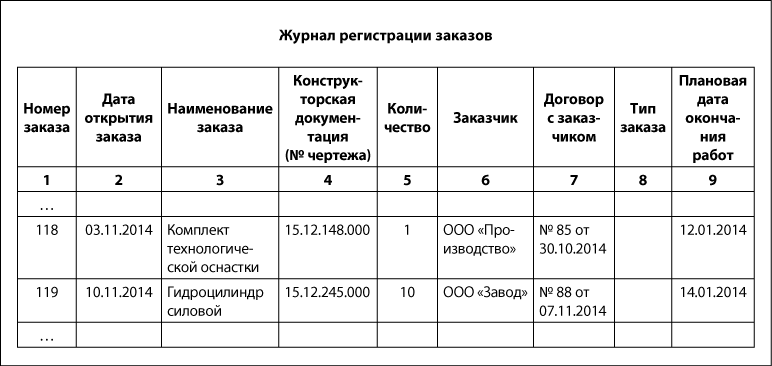

Поскольку диспетчеризацию производственных процессов, соблюдение сроков выполнения работ контролирует, как правило, именно диспетчерская служба, то целесообразно функцию по открытию заказов возложить на ПДС. И первый документ, который должен появиться в условиях применения позаказной системы, — это Журнал регистрации заказов.

Но в настоящее время целесообразно использовать не журнал, а специализированное программное обеспечение, что позволит автоматизировать многие процессы при позаказном методе учета затрат (будут рассмотрены далее). Журнал регистрации заказов должен выполнять функцию открытого информационного справочника, которым пользуются специалисты продажных и учетных служб, производственники.

Назначение граф журнала регистрации заказов:

«Номер заказа» — непосредственно нумерация заказов. Можно использовать простую порядковую нумерацию или применять в номере заказа определенный шифр, который будет нести закодированную информацию и упрощать работу с заказом.

«Дата открытия заказа» — важна для накопления затрат. Именно с этой даты на заказе начнут аккумулироваться затраты.

«Конструкторская документация» — дается четкое определение, какая именно продукция будет изготавливаться по заказу. Если предприятие изготавливает однотипную продукцию, например технологическую оснастку, тогда именно по конструкторской документации можно отличить продукцию в учете.

В графе 5 указывается количество изготавливаемой продукции, поскольку не имеет смысла на каждую единицу продукции открывать отдельный заказ, если продукция однотипна.

В графах 6–9 должна быть представлена информация о заказчике продукции, договорных условиях, поскольку применение позаказной системы обусловлено индивидуальным производством.

«Тип заказа» — в условиях применения позаказной системы, особенно при автоматизации учета, выделяют определенные особенности заказов. Примеры типов заказа — оборудование (то есть особо крупные заказы), запчасти (характеризуются относительно невысокой стоимостью единицы, изготавливается определенная партия), изготовление деталей из материала заказчика (предприятие не несет материальных затрат, только трудозатраты и начисления), сервисное обслуживание/гарантийный ремонт и т. п.

В особо крупных производствах заказы открывают не на изделие в целом, а на отдельные узлы, агрегаты, составные части. Тогда целесообразно ввести в Журнал регистрации заказов специальную графу — «Назначение агрегата», в которой будет указываться наименование заказа (изделия) с точным конструкторским обозначением, составной частью которого является текущий заказ.

Графы 1–9 заполняются исключительно специалистами ПДС в момент открытия заказа, до непосредственного начала работ по нему. Для получения полной информации в одном документе — Журнале регистрации заказов — в него могут быть включены дополнительные графы, отображающие факт — дата фактического окончания работ, фактическая себестоимость и т. п. Но такие данные на предприятии появляются уже после завершения работ по заказу, поэтому они заполняются специалистом ПДС по данным ПЭО, либо такие данные автоматически обновляются после формирования экономистом ПЭО калькуляционной ведомости.

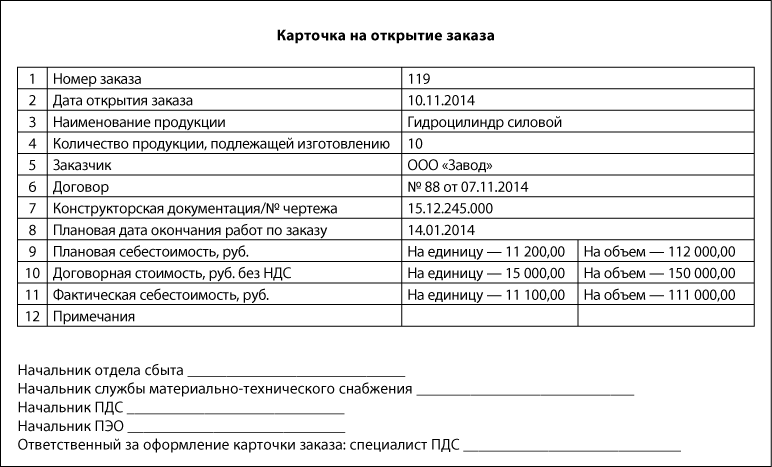

Карточка на открытие заказа

Данные в журнал регистрации заказов должны вноситься исключительно на основании Карточки на открытие заказа, завизированной надлежащим образом.

Графа фактической себестоимости заполняется после окончательного подсчета себестоимости.

В карточку заказа специалистами предприятия могут быть внесены и другие графы, отражающие как необходимую для учета и контроля информацию, так и актуальные производственникам данные.

Отдельным специалистам покажется излишним бюрократизмом ведение и карточки на открытие заказа, и журнала регистрации заказов. Но в данном случае каждый документ несет свою смысловую нагрузку: Журнал — это обобщающий, сводный документ, который выполняет функцию справочника заказов, а карточка заказа необходима для понимания и одновременно взятия на себя ответственности должностными лицами, ответственными за соблюдение сроков изготовления продукции, за расходование материальных ресурсов, за своевременное обеспечение предприятия необходимыми ресурсами, за соблюдение обязательств предприятия перед клиентами.

После того как заказ открыт, специалист ПДС уведомляет об этом соответствующие производственные цеха и службы путем предоставления копии такой карточки или специальной сводной формы, если у предприятия большое количество производственных заказов от покупателей, находящихся в одновременном запуске. Заказ ставится в план производства, а соблюдение сроков выполнения работ контролируется той же ПДС и одновременно начальником отдела сбыта.

Достаточно часто позаказная система учета расходов и формирования себестоимости используется не только для работы с клиентами, изготовления продукции под заказ покупателя, но и в собственных вспомогательных цехах и участках, если вспомогательное производство занимается изготовлением инструмента, приспособлений, технологической оснастки, запасных частей. Методика учета, документирования затрат практически не отличается, только в этом случае не вовлекается в учетную систему отдел сбыта, а в роли заказчика по конкретному заказу выступают цеха основного производства, для которых изготавливаются оснастка или инструмент. Заказчиками могут быть и ремонтные службы, если по заказу изготавливаются запчасти для ремонта оборудования предприятия.

Учет в цеху трудозатрат

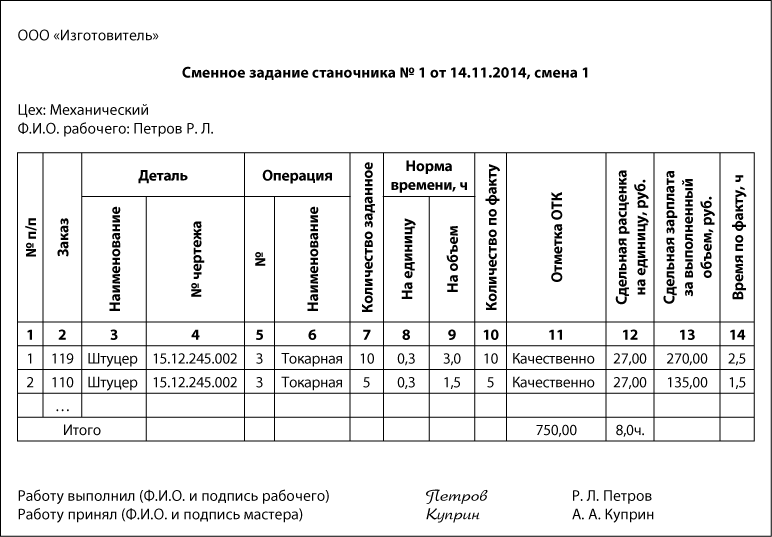

После открытия заказа вся первичная, технологическая и учетная документация должна составляться с обязательным указанием номера заказа. Как правило, документирование трудозатрат на производственных предприятиях осуществляется с помощью нарядов, рапортов выработки бригады, сменных заданий (пример сменного задания см. далее).

В используемом бланке сменного задания при позаказной системе должны обязательно присутствовать графы:

2 — номер заказа, на котором будут аккумулироваться трудозатраты;

3 и 4 — техническая документация, согласно которой изготавливается деталь;

5 и 6 — технологическая операция, порученная рабочему, трудозатраты по которой имеют непосредственное отношение к заказу и одновременно регламентированы технической документацией на заказанную клиентом продукцию;

7 — количество деталей, изготавливаемых рабочим. Данное количество задается мастером, который, в свою очередь, владеет точной информацией о том количестве деталей, которое должно быть изготовлено по этому заказу;

Обратите внимание! В ситуации, когда одна и та же деталь востребована по нескольким заказам, задание рабочему должно быть выдано в разрезе всех заказов, то есть каждый заказ с одной и той же деталью будет записан на отдельных строках. Это необходимо для учета трудозатрат в разрезе каждого заказа.

8 и 9 — без граф о норме времени можно обойтись в целях упрощения бумажной работы в цехах. Но в таком случае рабочий должен иным образом узнать нормы времени и сдельную расценку, например, непосредственно из технической документации. Включение этих граф в сменное задание носит более наглядный характер, а в комбинации с графой 14 (фактическое время) значительно упрощает работу нормировщика, экономиста при анализе выполнения норм и сдельных расценок, что, в свою очередь, влияет на общую политику в сфере сдельной оплаты труда и премирования;

10 — фактически сделанное количество необходимо, поскольку при больших объемах работы рабочий может за смену не успеть выполнить операцию по всем деталям. В этом случае зарплата выплачивается за фактический выполненный объем работ, соответственно, эти же затраты относятся на заказ;

11 — как правило, детали проходят контроль отделом технического контроля (ОТК). Часто в графе сменного задания ставится штамп ОТК, закрепленный за определенным работником этой службы и обозначающий, что изготовленная деталь полностью соответствует конструкторской документации;

12 и 13 — если на предприятии не применяется сдельная оплата труда, то такие графы в сменном задании не нужны. Эти графы важны для бухгалтера расчетного отдела, начисляющего зарплату, а также для экономиста, который ведет учет трудозатрат по заказам.

Если сменные задания оформляются мастером не вручную, а с помощью информационной системы, то исходя из плана работ, которым владеет мастер, графы 1–9 и 12 в сменном задании формируются автоматически.

Сменное задание в обязательном порядке визируется самим рабочим, выполнившим работу, поскольку он несет ответственность за качество изготовленных деталей и правильность указания их количества, за которое ему будет начислена сдельная зарплата. Также сменное задание визируется мастером, который его выписал и проконтролировал выполнение работ.

За установленный отчетный период — ежесменно, ежедневно, еженедельно — мастер или начальник цеха собирает такие сменные задания в реестр, сшивает их и передает на обработку в ПЭО, далее документы поступают в расчетный отдел.

Экономист, принявший сменные задания, надлежаще сшитые и оформленные в реестр, несет ответственность за их сохранность, поскольку они являются первичными документами по учету трудозатрат как в разрезе заказов, что важно для определения фактической цены по договорам с покупателями, так и в части начисления рабочим заработной платы, а иногда и необходимых удержаний из нее (брак, лишение премии и т. п.).

Учет трудозатрат в ПЭО

Экономист ПЭО обрабатывает полученные сменные задания, выполняет аналитический учет трудозатрат в разрезе заказов. Таким образом, в информационной системе формируется Карта аналитического учета трудозатрат. Далее представлены различные варианты ее исполнения.

В информационной системе при обработке сменных заданий экономической службе важно обеспечить учет трудозатрат в разрезе заказов, деталей и цехов-исполнителей. И еще один важный аспект: должна быть возможность получить карту учета трудозатрат на любой момент времени от даты открытия заказа до даты его закрытия.

Учет материалов в цеху

Если состав изделия заранее определен и на предприятии существуют плановые работники (например, ПЭО, ПДС), при крупных объемах движения ТМЦ, когда необходим жесткий контроль, а в запуске одновременно находится большое количество заказов, при выписке с централизованного склада в кладовые цехов покупных комплектующих целесообразно применение лимитно-заборных карт. Выписываются такие карты экономистом ПЭО на основании имеющихся спецификаций по соответствующему изделию. При этом экономист отвечает за информацию в графах 1–5. Графы 6–12 отображают фактические данные и заполняются кладовщиком склада при отпуске ТМЦ.

Лимитно-заборная карта на получение комплектующих выписывается на весь объем запущенных в производство единиц продукции. Количество ТМЦ лимитируется графами 4 и 5; больше, чем зафиксировано в графе 5, материально-ответственное лицо склада не имеет права выдать на участок на указанный заказ. Подпись кладовщика, осуществляющего выдачу ТМЦ, проставляется в графе 13 по соответствующей позиции ТМЦ.

Если со склада было получено больше ТМЦ, чем это требуется для изготовления продукции по заказу, а также в случае изменения в составе/конструкции изделия, применяется оборотная сторона лимитно-заборной карты. Таким образом отображается движение материальных ценностей по заказу.

Лимитно-заборные карты выписываются ежемесячно экономистом ПЭО. По истечении месяца лимитно-заборные карты изымаются, материальные затраты по заказам суммируются, а на новый отчетный период выписывается карта уже на недостающее количество ТМЦ, то есть формируется незавершенное производство.

Учет металла

Производственные предприятия машино- и приборостроения, на которых в ходе технологических процессов из металла изготавливаются заготовки, а впоследствии и детали, нуждаются в прозрачном учете расхода металла, поскольку в этой сфере всегда велик соблазн злоупотреблений. Оптимальным решением будет внедрение в учет специального программного обеспечения, позволяющего вести учет расхода металла по заказам по двойственному документу — накладной на порезку металла.

В накладной на порезку металла обязательно должны присутствовать графы назначения металла (ссылка на заказ, графы 2 и 3) — как правило, это наименование детали и децимальный номер чертежа согласно конструкторской документации.

Информация в строке «Норматив» берется из технической документации, в накладной она необходима для учета и контроля фактически отпускаемого металла. По специальным технологическим формулам согласно заданным размерам (графы 6–9), высчитывается нормативный расход металла в кг (как правило, металл отпускается по весу), а в строку «Факт» проставляется фактический вес отпущенного металла с учетом припусков на порезку. Когда заготовки вырезаются из листового металла, часто расход металла больше, чем по норме, поскольку образуются дополнительные отходы, поэтому целесообразно в документе на порезку отвести место для эскиза (графа 15), благодаря чему можно обосновать отклонение от планового веса.

Графы 12–14 для норматива не заполняются.

Такая накладная на порезку металла может использоваться для любого вида металла — круг, лист, труба, швеллер и т. п. Главное — правильно с помощью технологов проработать расчет веса металла в графах 5–9.

Накладная на порезку металла с целью контроля и возложения ответственности за израсходованные материальные ресурсы может визироваться экономистом, зав.складом, технологом, вплоть до директора, если это необходимо и если сумма затрат превышает заранее определенный лимит.

Закрытие заказа

Когда работы по заказу завершены, продукция изготовлена, заказ закрывается. Диспетчерская или производственная служба предприятия уведомляет об этом все производственные цеха. С этого момента отпуск материалов на заказ и выполнение работ по заказу запрещены.

Должностное лицо, проставляющее свою визу в данном документе, подтверждает, что с указанной даты материалы на данный заказ выписываться не будут, а в работу рабочим не будет выдаваться производственное задание, связанное с заказом.

Уведомление о закрытии заказа, поступившее от ПДС, экономист ПЭО фиксирует в Журнале учета выпуска готовой продукции (графы 1–8; пример записи см. далее). С этого момента понесенные по заказу затраты прекращают считаться незавершенным производством и переходят в ранг готовой продукции.

Графа 8 заполняется в случае, если плановая стоимость была предварительно рассчитана и утверждена, а также в случае, если цена на продукцию была указана в договоре, подписанном с покупателем. Могут быть две графы — плановая цена и договорная, если на предприятии они отличаются, поскольку в договоре предприятие может указать дополнительную наценку исходя из рыночной конъюнктуры.

Графы 9 и 10 заполняется экономистом уже после расчета цены и утверждения фактической стоимости заказа.

Комплектовочные ведомости

После регистрации поступившего уведомления в Журнале экономист приступает непосредственно к расчету себестоимости.

Во-первых, экономист должен убедиться, что затраты, имеющие отношение к заказу, на этом заказе уже отображены, то есть на заказе накоплены затраты лимитно-заборных карт, накладных на порезку металла, сменных заданий.

Второй этап — это сведение и анализ затрат. Здесь возможен «ленивый вариант», если в соответствии с принятой в компании учетной политикой по формированию себестоимости все затраты, накопленные по заказу, имеют к нему непосредственное отношение и находятся в пределах норм. Второй вариант более скрупулезный и требует проведения экономистом сравнительного анализа по комплектовочным ведомостям. При надлежащем программном обеспечении такие ведомости легко формируются автоматически.

В такую комплектовочную ведомость должны попасть детали собственного изготовления. Экономист анализирует, имеются ли отклонения по количеству деталей, отклонения по весу металла в заготовках, при необходимости поднимает первичный документ — накладную на порезку металла. Графы 11 и 12 заполняются только для фактических данных.

Для проверки количества покупных комплектующих и материалов рекомендуется использовать другую форму комплектовочной ведомости — по покупным ТМЦ. Если в компании строгим образом организована выдача материалов по лимитно-заборным картам, то такую ведомость можно не использовать, а материальные затраты брать фактические, сформированные на заказе с помощью лимитно-заборных карт.

В случае если имеют место отклонения, они должны отображаться в графах 8 и 9. Экономист выявляет причину отклонений — неправильно заложен план по комплектующим, комплектующие ошибочно выписаны не на тот заказа, были внесены изменения в конструкцию изделия, но это не отображено в конструкторской документации, некачественные первоначальные материалы, махинации материально-ответственных лиц. По результатам расследования экономист должен либо оставить такие затраты на заказе, либо не включать эти затраты в себестоимость и принять соответствующие меры.

Две комплектовочные ведомости – по деталям собственного производства и по покупным ТМЦ — отображают материальные затраты по заказу. Они подшиваются под калькуляционную ведомость. Далее экономисту необходимо сформировать Подетальную ведомость фактических трудозатрат, где будут отображены операции, фактически выполненные рабочими согласно технологическому процессу и выписанным мастером сменным заданиям на работы по заказу. Указанная ведомость также должна быть подшита под калькуляционную ведомость.

При необходимости в документ можно добавить графу «Отклонение затраченного времени». Если в графе будет указано высокое значение, необходимо поднять вопрос по пересмотру норм и сдельных расценок.

В строке 6 отображаются операции, которые относятся не к конкретной детали, а к сборке деталей и покупных комплектующих между собой. В зависимости от специфики предприятия, разделения сферы ответственности экономиста и нормировщика в условиях сдельной оплаты труда графы 6 и 7 можно и не включать в такую ведомость — экономист может брать сумму зарплаты по заказу. Но часто фактически отработанное время необходимо для распределения общепроизводственных и накладных расходов, если за базу распределения на предприятии принято отработанное основными производственными рабочими время.

По своей сути Подетальная ведомость фактических трудозатрат перекликается (некоторые специалисты считают, что даже дублирует) с данными карт аналитического учета трудозатрат. Принципиальное отличие этих документов в том, что карты — это накопительный документ, больше предназначенный для бухгалтера по производству для оценки НЗП. По данным карты можно определить, какие трудозатраты накоплены в любой момент времени, например, через неделю или два месяца после открытия заказа, по выполненным операциям определить степень готовности изделия. Подетальная ведомость фактических трудозатрат формируется только в дату обсчета заказа и отображает трудозатраты, которые экономист включит в себестоимость продукции.

Экономист при изучении и анализе подетальной ведомости фактических трудозатрат может обнаружить, что, например, заполнены не все фактические данные. Причины могут быть разными: мастером при оформлении сменных заданий была допущена ошибка и трудозатраты, фактические понесенные, отнесены на другой заказ; операция на самом деле не выполнялась, то есть работы по заказу не закончены, продукция на самом деле не готова, следовательно, формировать себестоимость еще рано; возможно, неправильно заложен план, и на самом деле это лишняя операция, продукция может быть изготовлена без лишних трудозатрат. Может быть и противоположная ситуация — факт слишком большой, много лишних операций, затрачено много времени. В этом случае также необходимо выявлять и устранять причины.

Расчет себестоимости

Данные комплектовочных и подетальных ведомостей вносятся в Калькуляционную ведомость.

Таким образом, с помощью всех указанных выше как первичных, так и сводных, аналитических документов легко задокументировать, отобразить в учете, проанализировать прямые затраты по каждому заказу. Непрямые затраты, как правило, относятся на заказ в соответствии с принятой на предприятии или в отрасли базой распределения, часто — пропорционально прямой заработной плате основных производственных рабочих (графа 2.2 калькуляционной ведомости).

Резюме

Для принятия оптимальных управленческих и финансовых решений топ-менеджменту предприятий необходимо владеть информацией о производственных затратах, на основе которой можно проверять качественные показатели работы, устанавливать корректные договорные цены, регулировать и контролировать затраты, планировать уровень рентабельности. Применение позаказной системы учета затрат и формированию себестоимости позволяет:

- скрупулезно задокументировать прямые затраты, как материальные, так и трудовые;

- контролировать выписку материалов с централизованного склада;

- надлежащим образом обеспечить одновременно и начисление сдельной зарплаты рабочим, и отображение указанной зарплаты на каждом отдельном заказе;

- анализировать не только себестоимость заказа, но и нормы расхода ТМЦ, нормы времени благодаря разнообразию сводных, аналитических и оборотных форм.

Комплект документации по формированию цены включает в себя не просто калькуляционную ведомость с итоговыми цифрами, а дополняется комплектовочными ведомостями по ТМЦ, подетальной ведомостью трудозатрат, что дает четкое представление о всех понесенных затратах. А специалисты ПЭО с целью минимизации уровня незавершенного производства могут вести ежемесячный мониторинг готовности каждого заказа, отслеживать своевременность соблюдения договорных условий.