Отложенные обязательства в бюджетном учете

Содержание

- Зачем нужны резервы предстоящих расходов

- Резерв предстоящих расходов vs расходы будущих периодов

- Учет резервов предстоящих расходов

- Как и для чего нужно формировать РПР?

- Порядок формирования РПР

- Бухучет и используемые проводки

- Цели использования резервного фонда

- Бухучет

- Бухучет: погашение убытков

- Бухучет: выкуп акций

- Бухучет: погашение облигаций

- Бухучет: непредвиденные расходы

- Налоги

Зачем нужны резервы предстоящих расходов

Данное понятие впервые появилось в Инструкции № 157н от 01.12.2010 и описывает суммы, для которых нельзя определить величину или время исполнения. Это слабо прогнозируемые статьи расходов, тем не менее их нужно каким-то образом относить на финансовый результат учреждения. Резервы предстоящих расходов и платежей формируются именно для того, чтобы равномерно распределять такие суммы в течение года. Подход к их учету особый и не всегда понятный даже опытным бухгалтерам.

Инструкция № 157н не обязывает учреждения закладывать такие расходы на будущее, но, учитывая рекомендации Минфина России (письмо № 02-07-07/28998 от 20.05.2015) формировать резервы все-таки стоит для некоторых видов затрат:

- штрафных санкций/пеней/компенсаций;

- выплат за предстоящие отпуска по фактически отработанному времени;

- компенсаций за неиспользованные работниками отпуска, в том числе суммы за социальное страхование;

- финансовых обязательств, которые могут возникнуть в силу реструктуризации или ликвидации учреждения;

- резервы на гарантийное обслуживание;

- иных обязательств, для которых нельзя установить точную сумму и/или время исполнения.

Суммы отпускных и компенсаций — самый наглядный и распространенный вид предстоящих расходов. Подробные разъяснения по ним дал Минфин России в том же письме № 02-07-07/28998.

В каждом учреждении может быть свой перечень предстоящих расходов. Важно, чтобы он был зафикисрован в учетной политике с указанием вида резерва, даты его создания, периодичности расчета (раз в месяц, квартал или год) и пр.

Резерв предстоящих расходов vs расходы будущих периодов

Несмотря на то что оба понятия определяют суммы, которые будут потрачены в будущем, существует определенная разница в содержании и учете этих расходов.

В отличие от резервов, расходы будущих периодов — это уже начисленные учреждением суммы. Размер этих затрат определен, они относятся к одному или нескольким периодам в будущем и в бухгалтерском учете признаются согласно датам

В бухгалтерском учете доходы такого типа отражаются на счете 0 401 40 000 (п. 301 Инструкции № 157н от 01.12.2010). Когда наступает период, к которому относятся ранее учтенные доходы, суммы переходят на текущие доходы учреждения.

Резервы предстоящих доходов и платежей отличаются прежде всего тем, что нельзя точно спрогнозировать величину и/или время исполнения: будут ли они потрачены полностью, во II или в III квартале и пр.

Учет резервов предстоящих расходов

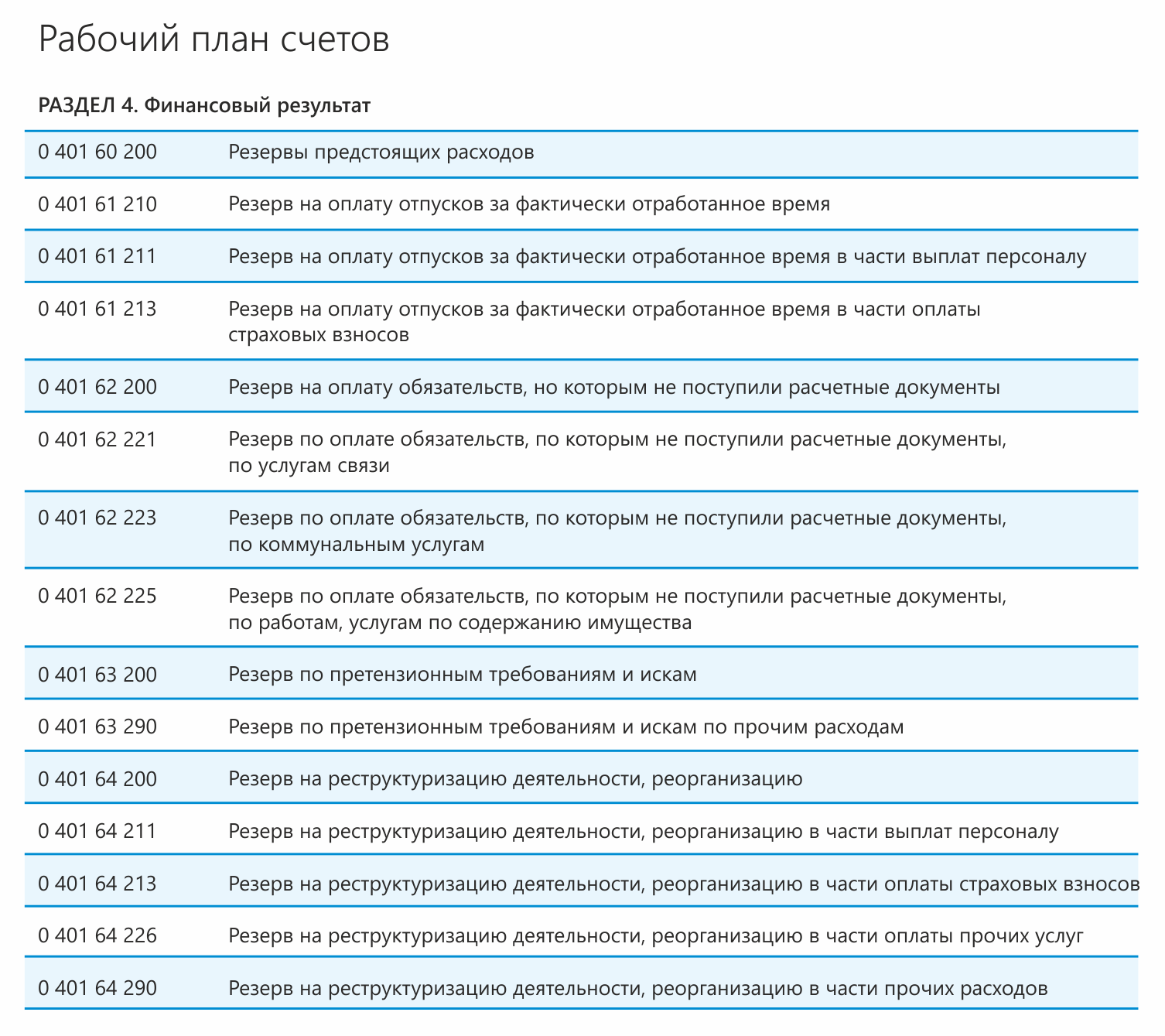

Резервы предстоящих расходов и платежей зачисляются на отдельный счет 0 401 60 000 (п. 302 Инструкции № 157н). Анализ потраченных средств по этому счету позволяет учреждению определять резервные суммы, чтобы покрыть отложенные обязательства.

Минфин России в письме от 20.05.2015 № 02-07-07/28998 «О порядке отражения в учете операций с отложенными обязательствами» рекомендует учреждениям детализировать счет и в приложении № 1 приводит пример такой детализации.

Рис. 1. Рабочий план счетов

Учреждение может разработать собственную детализацию расходных статей, но ее также следует утвердить в учетной политике учреждения.

Чтобы в бухгалтерском учете правильно отразить операции по счету, надо опираться на положения инструкции, соответствующей типу учреждения:

— для казенных — Инструкция № 162н от 06.12.2010;

— для бюджетных — Инструкция № 174н от 16.12.2010;

— для автономных — Инструкция № 183н от 23.12.2010.

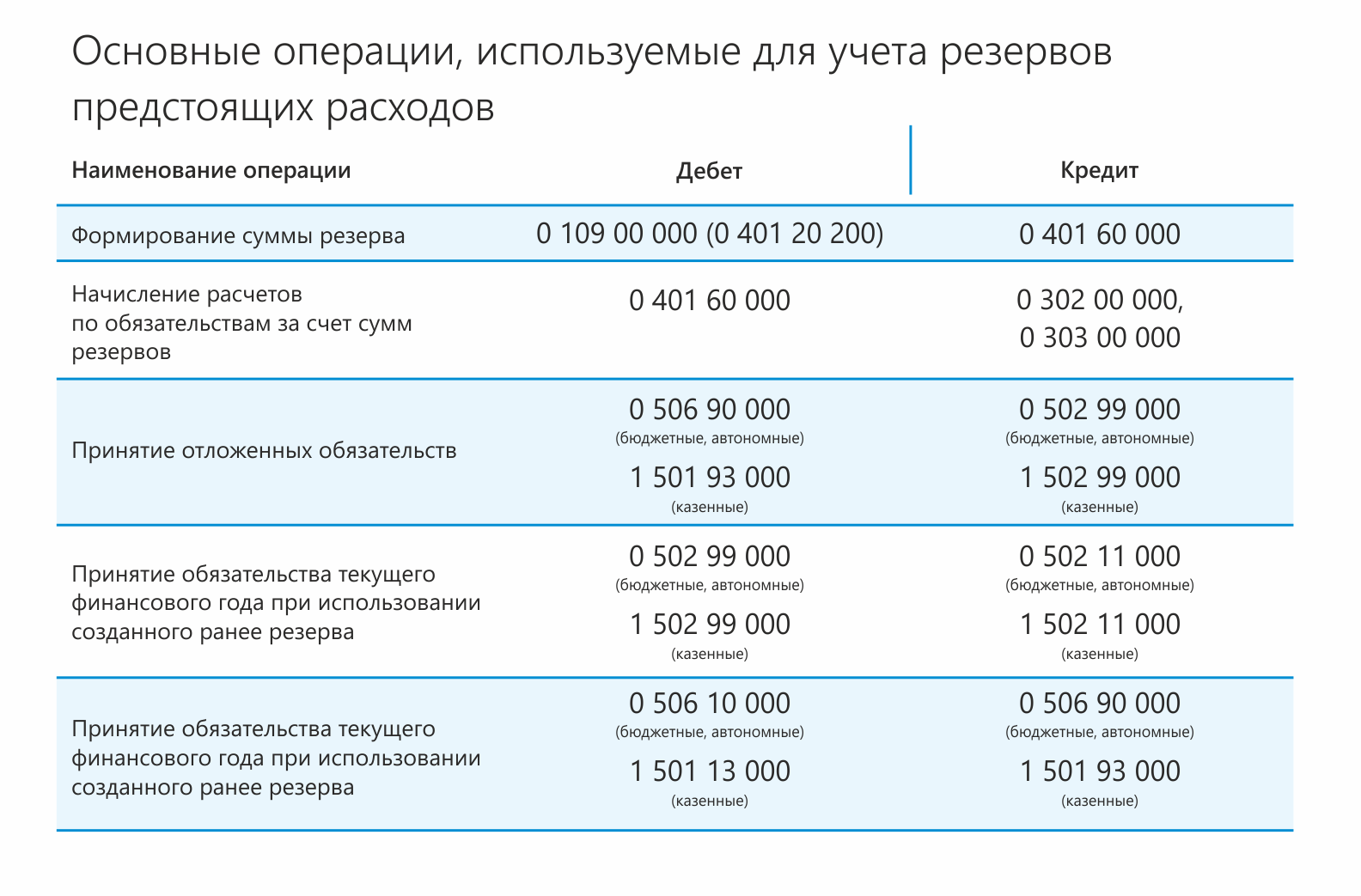

Рис. 2. Основные операции, используемые для учета

Счет 401 60 требует равномерно относить расходы на финансовый результат. С учетом трудозатрат учреждение может установить удобную для него периодичность — раз в месяц или реже.

Учреждение вправе менять или списывать суммы резервов. Их корректировка проводится с опорой на результаты инвентаризации в порядке, утвержденном учетной политикой. Изменяется сумма резерва той же операцией, что используется при формировании, но методом «красное сторно».

Резерв можно потратить только на те цели и обязательства, для которых он и был сформирован. Если резерв не был израсходован в отчетном году, остаток надо скорректировать и перенести на следующий год на ту же статью расходов. Если такого же вида затрат учреждение не планирует, резервная сумма должна быть скорректирована.

Пример. МАУ «Петровская районная школа искусств» на 30 июня 2017 года начислило резервы предстоящих расходов на отпускные выплаты — 400 000 рублей и уплату страховых взносов — 120 000 рублей. Резервы были сформированы из средств, полученных от коммерческой деятельности.

В августе 2017 года пять сотрудников отправились в отпуск. Бухгалтерия начислила им отпускные в сумме 90 000 рублей, сумма страховых взносов составила 27 000 рублей.

Данные операции будут выглядеть так:

Резервы предстоящих расходов (РПР) – это средства, которые предполагается направить в дальнейшем на выплаты по будущим отпускам, вознаграждениям за выслугу лет. Деньги также могут тратиться на ремонт оборудования, различные производственные траты. Средства необходимо правильно учитывать. Инструкцией №157н по бюджетному учету установлена необходимость фиксирования в учетной политике применяемого порядка резервирования.

Как и для чего нужно формировать РПР?

В пункте 302.1 Инструкции №157н сказано о том, что предприятие имеет право на создание резерва будущих трат. Нужно это для равномерного распределения трат в дальнейшем. Резерв создается по следующим обязательствам:

- Образованные в результате принятия определенного обязательства. К примеру, предприятие заключило сделку. В эту категорию входят и обязательства перед сотрудниками: выплаты при увольнении, отпускные. Это также траты на технический ремонт, которые установлены договором поставки.

- Образованные в силу нормативных актов РФ или при реструктуризации организации. Расходы могут возникнуть и при изменении структуры филиалов предприятия, реорганизации или ликвидации субъекта.

- Сформированные на основании претензий или исков. Это штрафные санкции, компенсации по различным формам ущерба.

- Образующиеся вследствие хозяйственной деятельности в том случае, если нет первичных документов и, следовательно, размер начислений на отчетный период неизвестен.

- Сформированные вследствие иных обязательств.

В Инструкции №157н сказано, что предприятие обязано отразить в учетной политике факт формирования резервов. Во внутренних документах предприятия нужно также зафиксировать следующую информацию:

- Счет, на котором будут отражаться накопленные средства.

- Разновидности резервов, образующиеся в учете. К примеру, это может быть резерв на отпускные выплаты.

- Порядок образования резерва.

- Дату создания резерва.

ВНИМАНИЕ! Средства из резервного фонда могут направляться только на те цели, для которых он создан.

Резерв предстоящих расходов формируется со следующими целями:

- Экономическое обоснование установленной себестоимости.

- Отслеживание финансовых итогов.

- Отражение данных об отложенных обязательствах, которые будут предъявлены государственным структурам.

- Приведение бухучета организации в соответствие с принятыми стандартами.

ВАЖНО! Следует отличать резервы, фиксируемые в бухучете, от резервов, образованных с целью учета. Последние образуются для снижения налогооблагаемой базы.

Является ли обязательным создание РПР?

Обязательно ли формировать РПР? В нормативных актах отсутствует точный ответ на этот вопрос. В пункте 302.1 Инструкции сказано, что виды создаваемых резервов компания определяет сама. Однако они должны соответствовать имеющейся учетной политике. Там же указаны виды трат, на которые резервные средства направляться не могут.

Если у предприятия есть отложенные обязательства, очень желательно создавать РПР. Без этого пункта отчетность полноценной не будет. Минфин РФ рекомендует фиксировать в отчетности резервы:

- На выплату отпускных.

- На оплату имеющихся исков, долгов по налоговым обязательствам.

- Траты на осуществление реорганизации (резерв может формироваться после принятия решения о реорганизации).

ВАЖНО! Резервы могут не создавать субъекты малого бизнеса, которые не выпускают акции.

ВНИМАНИЕ! Для бухгалтерского учета создание резервов является обязательным. При ведении налогового учета решение об образовании резерва принимает руководство предприятия.

Порядок формирования РПР

Порядок создания РПР установлен ПБУ 8/2010. Предприятия могут формировать резервы на:

- Отпускные.

- Ежегодные компенсации за выслугу лет.

- Вознаграждения по результатам годовой работы.

- Ремонт ОС.

- Производственные траты по подготовке к сезонной работе.

- Траты на рекультивацию земельных участков.

- Расходы на мероприятия по охране природы.

- Траты на ремонт объектов, которые в дальнейшем будут сданы в аренду.

- Ремонт и обслуживание по гарантийным талонам.

- Погашение трат, установленных законами РФ.

Как правило, резервы создаются на выплату отпускных. Связано это с тем, что данные выплаты распределяются на протяжении всего года неравномерно.

Формирование резерва предстоящих расходов можно подразделить на следующие ступени:

- Отражение создания резерва в учетной политике организации.

- Определение оценочного обязательства на последнюю дату или квартала, или месяца.

- Расчет базового объема резерва. Для этого требуется умножить средний дневной доход на число оставшихся дней в квартале или месяце.

- Размер резерва увеличивается на размер страховых взносов.

Порядок создания резервов устанавливается на основании учетной политики предприятия.

Бухучет и используемые проводки

Использование счетов при формировании резерва зависит от того, куда именно пойдут средства:

- Выплата отпускных – счета 70 и 69.

- Перечисление средств за выслугу лет – счета 70 и 69.

- Ремонт основных средств – счета 20 и 23.

- Рекультивация земель – счета 20 и 23.

- Ремонт по гарантийному талону – счет 51.

Резервы фиксируются на счете 96. Рассмотрим типичные проводки, отражаемые на нем:

- ДТ96 КТ28. Траты на устранение брака по гарантийному талону.

- ДТ96 КТ51. Оплата трат с расчетного счета за счет резервных средств.

- ДТ96 КТ52. Оплата трат с валютного счета за счет резервных средств.

- ДТ96 КТ69-1. Отчисление страховых выплат в Фонд социального страхования с резервов.

- ДТ96 КТ69-2. Отчисление средств в Пенсионный фонд.

- ДТ96 КТ69-3. Перечисление денег в Фонд обязательного медицинского страхования.

- ДТ96 КТ76. Услуги сторонней компании оплачены за счет резервных средств.

- ДТ96 КТ91-1. Средства, не использованные в течение отчетного периода.

- ДТ08 КТ96. Создание резервов под создание внеоборотных активов под проведение строительных работ.

- ДТ08 КТ96. Зафиксированы обязательства по охране окружающей среды, рекультивации земель.

- ДТ20 КТ96. Начисление средств на расходы на основное производство.

- ДТ23 КТ96. Начисление средств на траты вспомогательного производства.

- ДТ25 КТ96. Направление денег на общепроизводственные траты.

- ДТ26 КТ96. Направление средств на общехозяйственные нужды.

- ДТ29 КТ96. Затраты на обслуживание.

- ДТ44 КТ96. Траты на продажу.

При расчете годовой суммы резерва нужно учитывать все платежи. В частности, нужно предусмотреть взносы в Пенсионный фонд, ФСС.

Пример

Ежегодный ФОТ, включающий страховые платежи, составляет 900 тысяч рублей. Размер отпускных и различных взносов составляет 80 тысяч рублей. Необходимо рассчитать % начислений в резервный фонд. Для этого проводятся следующие расчеты:

80 тысяч/900 тысяч/12*100% = 0,74%

Дальше нужно определить объем отчислений в месяц:

900 тысяч*0,74% = 6 660 рублей

Именно 6 660 рублей нужно каждый месяц перечислять в резервный фонд.

Бухгалтерские проводки будут следующими:

- ДТ20 КТ96. Ежемесячное формирование резерва в размере 6 660 рублей.

- КТ96 КТ70. Перевод сумм на отпускные.

- КТ96 ДТ69. Перевод страховых взносов на отпускные.

Последние две проводки используются при наступлении отпуска.

Департамент бюджетной методологии и финансовой отчетности в государственном секторе Министерства финансов Российской Федерации (далее — Департамент) рассмотрел обращение и сообщает следующее.

В соответствии со статьей 4 Федерального закона от 2 мая 2006 г. N 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации» (далее — Закон) рассмотрению подлежат следующие виды обращений граждан:

предложения по совершенствованию законов и иных нормативных правовых актов, деятельности государственных органов и органов местного самоуправления, развитию общественных отношений, улучшению социально-экономической и иных сфер деятельности государства и общества;

просьбы граждан о содействии в реализации его конституционных прав и свобод или конституционных прав и свобод других лиц, либо сообщения о нарушении законов или иных нормативных правовых актов, недостатках в работе государственных органов, органов местного самоуправления и должностных лиц, либо критика деятельности указанных органов и должностных лиц;

жалобы граждан — просьбы о восстановлении или защите его нарушенных прав, свобод или законных интересов либо прав и свобод или законных интересов других лиц.

Содержащийся в обращении вопрос не соответствует предусмотренным Законом видам обращений граждан, подлежащих рассмотрению федеральными органами государственной власти.

Кроме того, в силу положений постановления Правительства Российской Федерации от 30 июня 2004 г. N 329 «О Министерстве финансов Российской Федерации», Министерство финансов Российской Федерации не наделено полномочиями по консультированию физических лиц в вопросах по применению нормативных правовых актов по ведению бухгалтерского учета и составлению бухгалтерской (финансовой) отчетности.

Учитывая изложенное, а также то, что суть вопроса сводится к выполнению функций должностного лица учреждения, сообщаем, что подобные вопросы о порядке применения отдельных норм законодательства, распространяющихся на организации в части ведения бухгалтерского (бюджетного) учета, следует направлять в виде запроса организации, оформленного надлежащим образом (на бланке организации, с подписью уполномоченного лица).

Вместе с тем Департамент считает возможным обратить внимание на следующее.

Единый порядок ведения бухгалтерского учета в органах государственной власти (государственных органах), органах местного самоуправления, органах управления государственными внебюджетными фондами, органах управления территориальными государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями реализуется в соответствии с положениями приказа Минфина России от 1 декабря 2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению», Инструкцией по применению плана счетов бюджетного учета, утвержденной приказом Министерства финансов Российской Федерации от 6 декабря 2010 г. N 162н, и федеральными стандартами бухгалтерского учета государственных финансов.

Согласно пункту 16 федерального стандарта бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утвержденного приказом Министерства финансов Российской Федерации от 31 декабря 2016 г. N 256н (далее — СГС «Концептуальные основы»), ведение бухгалтерского учета объектов бухгалтерского учета осуществляется в денежном измерении (стоимостном выражении) с использованием метода начисления, согласно которому результаты операций признаются в бухгалтерском учете по факту их совершения независимо от того, когда получены или выплачены при расчетах, связанных с осуществлением указанных операций, денежные средства (или их эквиваленты).

В целях достоверного представления в бухгалтерской (финансовой) отчетности информации о финансовом положении субъекта отчетности в бухгалтерском учете подлежит отражению информация, не содержащая существенных ошибок и искажений, позволяющая ее пользователям положиться на нее, как на достоверную (пункт 17 СГС «Концептуальные основы»). При этом под существенной информацией признается информация, пропуск или искажение которой влияет на экономическое решение учредителей учреждения (пользователей информации), принимаемое на основании данных бухгалтерского учета и (или) бухгалтерской (финансовой) отчетности. Показатель существенности информации определяется степенью влияния пропуска или искажения такой информации в бухгалтерском учете и (или) бухгалтерской (финансовой) отчетности на принятие учредителем субъекта учета, иным пользователем бухгалтерской (финансовой) отчетности экономического решения, основанного на данных бухгалтерского учета и (или) бухгалтерской (финансовой) отчетности.

Положениями Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) предусмотрено обязательное оформление первичным учетным документом каждого факта хозяйственной жизни. Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (пункт 3 статьи 9 Закона N 402-ФЗ).

Положениями нормативных правовых актов, регулирующих ведение бюджетного учета, предусмотрено осуществление правильности, полноты и своевременности регистрации объектов бухгалтерского учета (отражения фактов хозяйственной жизни) в регистрах бухгалтерского учета лицами, составившими и подписавшими такие первичные учетные документы (регистры бухгалтерского учета). При этом, не допускаются пропуски и (или) изъятия при регистрации объектов бухгалтерского учета (отражении фактов хозяйственной жизни) в регистрах бухгалтерского учета, согласно пункту 30 СГС «Концептуальные основы».

В целях ведения учреждениями бухгалтерского учета показателей бюджетных обязательств (денежных обязательств), принимаемых получателями бюджетных средств в ходе осуществления своей деятельности (на соответствующий финансовый период: текущий (очередной) финансовый год, первый и второй года планового периода, иные очередные года (за пределами планового периода) с учетом внесенных в текущем финансовом году изменений в показатели обязательств, положениями Инструкции N 157н в# предусмотрен счет 502 00 «Обязательства».

Учитывая изложенное, отражение бухгалтерских записей по признанию в бюджетном учете принятых казенным учреждением в соответствии с заключенным государственным контрактом бюджетных обязательств осуществляется на счете 0 502 11 000 «Принятые обязательства на текущий финансовый год» и является обязательным.

Порядок отражения показателей обязательств в отчетности об исполнении бюджетов бюджетной системы Российской Федерации установлен Инструкцией о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утвержденной приказом Министерства финансов Российской Федерации от 28 декабря 2010 г. N 191н (далее — Инструкция N 191н).

Согласно пункту 71 Инструкции N 191н данные по соответствующим счетам аналитического учета счета 1 502 11 000 «Принятые обязательства на текущий финансовый год» в сумме кредитовых оборотов по счету подлежат отражению в графе 7 Раздела 1 «Бюджетные обязательства текущего (отчетного) финансового года по расходам» Отчета о бюджетных обязательствах (ф. 0503128) (далее — Отчет (ф. 0503128).

Обращаем внимание, положениями Инструкции N 191н не предусмотрено соответствие форм Отчета (ф. 0503128) и Справки об исполнении принятых на учет бюджетных обязательств (ф. 0506602).

Министерством финансов Российской Федерации созданы условия, обеспечивающие доступность всех заинтересованных пользователей к текстам нормативных правовых актов и методических рекомендаций по их применению, разрабатываемых департаментами Министерства финансов Российской Федерации.

Тексты вышеназванных нормативных правовых актов, регулирующих ведение бухгалтерского (бюджетного) учета и составление бухгалтерской (финансовой) отчетности, с учетом последних изменений размещены на официальном сайте Министерства финансов Российской Федерации в разделе «Бюджет/Бухгалтерский учет и бухгалтерская (финансовая) отчетность государственного сектора».

Интернет-адрес сайта — http://www.minfin.ru.

| Заместитель директора Департамента бюджетной методологии и финансовой отчетности в государственном секторе | С.В. Сивец |

Резервный капитал включает в себя резервы, образованные в соответствии с законодательством и учредительными документами (п. 69 Положения по ведению бухгалтерского учета и отчетности, п. 20 ПБУ 4/99).

Цели использования резервного фонда

Резервы, созданные организацией в соответствии с учредительными документами для определенных целей (например, в акционерных обществах фонд для выплаты дивидендов по привилегированным акциям), используются для этих целей.

В зависимости от организационно-правовой формы организации резервный фонд может использоваться или на строго определенные законодательством цели, или на любые цели, предусмотренные в учредительных документах (уставе) организации.

На строго определенные законодательством цели резервный фонд используют в основном организации, которые обязаны создавать его в силу закона. К ним относятся, в частности:

- акционерные общества – их резервный фонд направляется только на покрытие убытков, выкуп собственных акций, погашение собственных облигаций (абз. 3 п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ);

- унитарные предприятия – их резервный фонд направляется только на покрытие убытков (п. 1 ст. 16 Закона от 14 ноября 2002 г. № 161-ФЗ);

Организации, которые создают резервный фонд добровольно, как правило, могут направить средства резервного фонда на любые цели, прописанные в учредительных документах (уставе). Это относится, например, к ООО и товариществам собственников жилья (п. 1 ст. 30 Закона от 8 февраля 1998 г. № 14-ФЗ и подп. 5 ч. 2 ст. 145, ч. 3 ст. 151 Жилищного кодекса РФ).

Подробнее о целях использования резервного фонда в различных организационно-правовых формах см. таблицу.

Внимание: резервный капитал нельзя использовать непосредственно для выплаты денежных средств. Так как при его формировании, как правило, резервирования денежных средств не происходит. Использование резервного капитала всего лишь позволяет уменьшить сумму убытка (увеличить сумму прибыли) организации, отражаемую в бухгалтерской отчетности организации.

Ситуация: может ли акционерное общество направить на выплату дивидендов часть резервного фонда? Резервный фонд значительно больше предусмотренного законодательством минимального размера.

Резервный фонд непосредственно направить на выплату дивидендов ни полностью, ни частично нельзя (абз. 3 п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

Но если в акционерном обществе резервный фонд значительно больше предусмотренного законодательством минимального размера (5% уставного капитала), то общее собрание акционеров вправе принять решение о его уменьшении. При этом, в случае если фактический размер резервного фонда не превышает предусмотренный уставом, соответствующие изменения нужно внести в устав акционерного общества (п. 1 ст. 12, абз. 1 п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

При уменьшении резервного фонда в бухучете нужно сделать проводку:

Дебет 82 Кредит 84

– уменьшен резервный фонд по решению общего собрания учредителей.

Восстановленную в результате уменьшения резервного фонда нераспределенную прибыль можно направить на выплату дивидендов.

Бухучет

В бухучете использование резервного фонда отражайте по дебету счета 82 «Резервный капитал» (Инструкция к плану счетов).

Корреспондирующий счет, а также документы, на основании которых делается бухгалтерская запись, зависят от цели, на которую направлены средства фонда.

Бухучет: погашение убытков

Средства резервного фонда направляются на погашение убытков по решению компетентного органа организации. Например, в акционерных обществах им является совет директоров (наблюдательный совет) (подп. 12 п. 1 ст. 65 Закона от 26 декабря 1995 г. № 208-ФЗ). В жилищных накопительных кооперативах – общее собрание членов кооператива (подп. 12 ч. 6 ст. 34 Закона от 30 декабря 2004 г. № 215-ФЗ).

Решение компетентного органа оформляется документально. Например, в акционерном обществе – это протокол заседания совета директоров (наблюдательного совета) (п. 4 ст. 68 Закона от 26 декабря 1995 г. № 208-ФЗ).

На дату принятия этого решения сделайте проводку:

Дебет 82 Кредит 84

– направлены средства резервного фонда на погашение убытков отчетного года.

Это следует из Инструкции к плану счетов (счета 82, 84).

При необходимости составьте бухгалтерскую справку, в которой приведите расчет сумм резервного фонда, направленных на погашение убытков (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Бухучет: выкуп акций

Акционерное общество может использовать резервный фонд для выкупа собственных акций, если других источников собственных средств для этого у него недостаточно (абз. 3 п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

Ситуация: можно ли использовать резервный фонд на приобретение собственных акций по инициативе акционерного общества?

Средства резервного капитала (фонда) можно использовать только на выкуп акций.

Из пункта 1 статьи 35 Закона от 26 декабря 1995 г. № 208-ФЗ следует, что акционерное общество может использовать резервный фонд для выкупа собственных акций, если других источников собственных средств для этого у него недостаточно.

Понятия и случаи приобретения и выкупа акций в Законе от 26 декабря 1995 г. № 208-ФЗ четко различаются (ст. 72 и 75 Закона от 26 декабря 1995 г. № 208-ФЗ).

Приобретение собственных акций – это право акционерного общества, а не обязанность (ст. 72 Закона от 26 декабря 1995 г. № 208-ФЗ). Такая сделка, как правило, не проводится в случае отсутствия источников собственных средств.

Выкуп акций по требованию акционеров – обязанность организации, которую она должна исполнить независимо от своего финансового состояния (ст. 75 Закона от 26 декабря 1995 г. № 208-ФЗ).

Таким образом, из совокупного анализа положений Закона от 26 декабря 1995 г. № 208-ФЗ следует вывод, что средства резервного капитала (фонда) можно использовать только на выкуп акций, производимый по требованию акционеров, а не на их приобретение по инициативе организации.

При этом на выкуп акций по требованиям акционеров можно направить сумму, не превышающую 10 процентов стоимости чистых активов общества (п. 5 ст. 76 Закона от 26 декабря 1995 г. № 208-ФЗ). Порядок оценки чистых активов утвержден приказом Минфина России от 28 августа 2014 г. № 84н.

Ситуация: в какой момент нужно направить средства резервного фонда на покрытие превышения выкупной стоимости акций над их номиналом: сразу после выкупа или после выбытия акций (при последующей реализации, аннулировании)?

Средства резервного фонда можно направить на покрытие превышения выкупной стоимости акций над их номиналом как сразу после выкупа, так и после выбытия акций.

В бухучете выкупленные организацией собственные акции отражаются по дебету счета 81 «Собственные акции (доли)» в сумме фактических затрат, то есть в сумме, которую получил учредитель (акционер) за проданную им акцию. При этом в Инструкции к плану счетов возможность списания суммы превышения выкупной стоимости акций над их номиналом на расходы организации предусмотрена только при их погашении (аннулировании). Из чего можно сделать вывод о том, что сумма превышения должна учитываться в расходах организации (или покрываться за счет резервного фонда в момент выбытия акций (при последующей реализации, аннулировании)).

Однако на этот счет существует и другая точка зрения.

Уставный капитал организации (в т. ч. его размер, указанный в бухгалтерской отчетности) равен номинальной стоимости всех выпущенных обществом акций (ст. 25 Закона от 26 декабря 1995 г. № 208-ФЗ, Инструкция к плану счетов).

Стоимость выкупленных организацией собственных акций (дебетовое сальдо по счету 81) отражается в Бухгалтерском балансе организации в качестве контрпассива к строке 1310 «Уставный капитал (складочный капитал, уставный фонд, вклады товарищей)». То есть является величиной, уменьшающей указанную в отчетности сумму уставного капитала организации (указывается в круглых скобках, заменяющих знак минус в бухгалтерской отчетности) (примечание 7 к форме Бухгалтерского баланса, утвержденной приказом Минфина России от 2 июля 2010 г. № 66н).

Указание в бухгалтерской отчетности фактической (а не номинальной) стоимости выкупленных организацией собственных акций может привести к недостоверным выводам о стоимости размещенных обществом акций, находящихся непосредственно у акционеров. А в случае высокой фактической стоимости акций – к нулевому или к отрицательному размеру уставного капитала, оплаченному акционерами.

Чтобы избежать такой ситуации, организация может принять решение об отражении выкупленных собственных акций на счете 81 по номинальной стоимости. И разницу между фактической и номинальной стоимостью сразу после выкупа списывать на расходы организации (погашать за счет средств резервного фонда). При этом в момент выкупа акций в учете нужно сделать следующие проводки:

Дебет 81 Кредит 50 (51, 52, 55…)

– отражена фактическая стоимость акций, выкупленных у учредителя (акционера);

Дебет 82 (91-2) Кредит 81

– списано превышение выкупной стоимости акций над их номиналом за счет резервного фонда организации (частично сумма превышения отнесена на прочие расходы (если сумм резервного фонда недостаточно)).

В сложившейся ситуации организация должна самостоятельно выбрать, какой точке зрения следовать, и отразить выбранный метод в учетной политике организации.

Пример отражения в бухучете организации использования резервного фонда на покрытие превышения выкупной стоимости собственных акций организации над их номиналом

10 октября на общем собрании акционеров АО «Альфа» было принято решение об изменении устава. В голосовании по этому вопросу не приняли участие несколько акционеров. Новая редакция устава ограничивала их права, в связи с чем они потребовали, чтобы общество выкупило принадлежащие им акции.

17 октября было выкуплено 100 акций номинальной стоимостью 1000 руб. Фактическая цена выкупа одной акции – 1200 руб. Разница между ценой выкупа и номинальной стоимостью выкупленных акций составила в общей сумме 20 000 руб. ((1200 руб. – 1000 руб.) × 100 шт.).

В учетной политике «Альфы» закреплено, что выкупленные собственные акции отражаются на счете 81 по фактическим затратам на их приобретение, а разница между их фактической и номинальной стоимостью списывается на расходы (погашается за счет средств резервного фонда) по мере их выбытия.

В бухучете 17 октября была сделана следующая проводка:

Дебет 81 Кредит 50

– 120 000 руб. (1200 руб. × 100 шт.) – выкуплены акции у акционеров.

Через год со дня перехода права собственности на выкупаемые акции к обществу эти акции не удалось реализовать. На общем собрании акционеров, которое состоялось 22 октября, было решено уменьшить уставный капитал общества путем погашения ранее выкупленных акций. На заседании совета директоров, состоявшемся в тот же день, было решено, что покрытие разницы между ценой выкупа и номинальной стоимостью выкупленных акций будет производиться за счет средств резервного фонда.

22 октября следующего года бухгалтер «Альфы» сделал проводки:

Дебет 80 Кредит 81

– 100 000 руб. (1000 руб. × 100 шт.) – уменьшен уставный капитал путем погашения выкупленных акций;

Дебет 82 Кредит 81

– 20 000 руб. (120 000 руб. – 100 000 руб.) – списано превышение выкупной стоимости акций над их номиналом за счет резервного фонда организации.

Расчет отчислений из резервного фонда бухгалтер отразил в бухгалтерской справке.

Бухучет: погашение облигаций

Использовать резервный фонд на погашение собственных облигаций может, например, акционерное общество, если для этого у него нет других источников собственных средств (абз. 3 п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ). Организации других форм, добровольно создающие резервный капитал (фонд), могут использовать его на погашение облигаций и без указанного ограничения (если пропишут такую возможность в учредительных документах (уставе)).

Однако фактически погасить за счет резервного капитала (фонда) можно только процентный (купонный) доход или дисконт по облигациям. Такой вывод следует из Инструкции к плану счетов (счета 66, 67, 82, 91).

Ситуация: можно ли за счет резервного фонда погасить основную сумму облигационного займа?

Ответ: да, можно.

Законодательством прямо предусмотрено, что акционерное общество может использовать резервный фонд на погашение собственных облигаций, когда отсутствуют иные источники (абз. 3 п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

Внимание: погашение облигаций за счет средств резервного фонда невозможно отразить в бухучете.

Обязательства эмитента по облигационному займу отражаются по кредиту счета 66 (67) на отдельном субсчете, а его погашение – по дебету счета 66 (67). Расходование средств резервного фонда отражается по дебету счета 82. Получается, что погашение облигаций за счет средств резервного фонда невозможно отразить посредством записи на счетах бухучета. В такой ситуации организация может вести внесистемный учет израсходованных сумм резерва, не используя для этого записи на счетах бухучета.

Средства резервного фонда используются на погашение облигаций по решению компетентного органа организации. Например, в акционерных обществах им является совет директоров (наблюдательный совет) (подп. 12 п. 1 ст. 65 Закона от 26 декабря 1995 г. № 208-ФЗ).

Решение компетентного органа оформляется документально. Например, в акционерном обществе – это протокол заседания совета директоров (наблюдательного совета) (п. 4 ст. 68 Закона от 26 декабря 1995 г. № 208-ФЗ).

Бухучет: непредвиденные расходы

Использовать резервный фонд на покрытие непредвиденных расходов может, например, жилищный накопительный кооператив (ч. 1 ст. 53 Закона от 30 декабря 2004 г. № 215-ФЗ).

Под непредвиденными расходами понимаются прежде всего расходы, возникшие в связи с неблагоприятными, чрезвычайными для организации ситуациями, которые нельзя или трудно предвидеть при нормальном ведении хозяйственной деятельности. Это могут быть, например, расходы:

- на погашение задолженности перед внешними поставщиками, которая возникла в результате невнесения обязательных платежей участниками (членами) организации;

- на устранение аварий;

- на приобретение имущества взамен похищенного;

- на неотложный ремонт, не предусмотренный сметой;

- на штрафы;

- на судебные издержки.

При покрытии непредвиденных расходов за счет резервного фонда их сумма не влияет на финансовый результат, отраженный в отчетности общества.

Средства резервного фонда направляются на обеспечение непредвиденных расходов по решению компетентного органа организации. Например, в жилищных накопительных кооперативах таким органом является общее собрание членов кооператива (подп. 12 ч. 6 ст. 34 Закона от 30 декабря 2004 г. № 215-ФЗ).

Решение компетентного органа оформляется документально. Например, в жилищных накопительных кооперативах – протоколом общего собрания членов кооператива (п. 9 ст. 18, подп. 12 ч. 6 ст. 34 Закона от 30 декабря 2004 г. № 215-ФЗ).

В бухучете использование резервного фонда на покрытие непредвиденных расходов отражайте по дебету счета 82 «Резервный капитал».

На дату принятия решения сделайте проводку:

Дебет 82 Кредит 20 (23, 25, 26, 44, 60, 76, 94…)

– направлены средства резервного фонда на покрытие непредвиденных расходов.

При необходимости составьте бухгалтерскую справку, в которой приведите расчет сумм резервного фонда, направленных на покрытие непредвиденных расходов (ч. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ).

Налоги

Использование резервного фонда на погашение убытков на расчет налогов не влияет. При этом сами убытки могут учитываться при расчете налогов. См., например, Как по налогу на прибыль учитывать убытки прошлых лет и Как списать убыток, полученный при применении УСН.

Использование резервного фонда на выкуп организацией собственных акций не влияет на расчет налогов. При этом сама операция по выкупу акций учитывается при налогообложении в общем порядке.

Использование резервного фонда на погашение облигаций не влияет на расчет налогов.

Использование резервного фонда на покрытие непредвиденных расходов не влияет на расчет налогов. Сами расходы учитываются при налогообложении в общем порядке. См. например, Какие внереализационные расходы можно учесть по налогу на прибыль.