Перевыставленный счет фактура

Содержание

- Настройка параметров учета

- Передача товаров комиссионеру

- Регистрация отчета комиссионера за январь

- Заявление к вычету НДС по комиссионному вознаграждению

- Отражение начисление НДС и налоговых вычетов в книгах покупок и продаж, налоговой декларации

- Ответ:

- Оформление счетов-фактур по агентскому договору

- Как перевыставить счет-фактуру по АД

- СФ по АД в книге покупок

Настройка параметров учета

Организации ЗАО «ТФ-Мега», осуществляющей реализацию товаров по договорам комиссии, необходимо в справочнике Функциональность программы (раздел Главное -> подраздел Настройки) на закладке Торговляпроверить использование функциональности Продажа товаров или услуг через комиссионеров (агентов).

Передача товаров комиссионеру

Регистрация операции 2.1 «Передача товаров комиссионеру для реализации» в программе производится с помощью документа Реализация товаров и услуг с видом операции Товары, услуги, комиссия (разделПродажи).

В шапке документа указываются следующие данные:

Информация о переданных на реализацию товарах (наименование, количество, цена, ставка НДС) и данные для отражения операции в учете вводятся в табличной части на закладке Товары.

Поскольку счет-фактура при передаче товаров комитентом комиссионеру не составляется, в строке Счет-фактура документа Реализация товаров и услуг отражается информация Не требуется.

При необходимости на закладках Подписи и (или) Дополнительно указывается дополнительная информация об операции передачи для оформления расходной накладной (или УПД).

После проведения документа в регистр бухгалтерии вводится запись:

Дебет счета 45.01 Кредиту счета 41.01 — в сумме себестоимости переданных на реализацию товаров.

Регистрация отчета комиссионера за январь

Регистрация операций:

- 3.1 «Отражение реализации товаров, переданных на комиссию»;

- 3.2 «Начисление НДС по операции реализации»;

- 3.3 «Списание реализованных товаров»;

- 3.4 «Отражение удержания комиссионером комиссионного вознаграждения»;

- 3.5 «Отражение комиссионного вознаграждения на счетах затрат»;

- 3.6 «Учет НДС по комиссионному вознаграждению» — в программе производится с помощью документа Отчет комиссионера (агента) о продажах (раздел Продажи).

На закладке Главное в шапке документа указываются следующие данные:

Сведения для определения размера вознаграждения комиссионера заполняются автоматически данными, указанными в договоре из справочника Договоры контрагентов.

Если комитент ведет раздельный учет НДС, то в поле Способ учета НДС необходимо указать порядок учета входного НДС по комиссионному вознаграждению, выбрав одно из возможных значений: Принимается к вычету; Учитывается в стоимости; Распределяется; Для операций по 0 %.

Если комитент перевыставляет комиссионеру «сводный» счет-фактуру на основании счетов-фактур, составленных комиссионером на одну дату при реализации товаров двум и более покупателям, то в документеОтчет комиссионера (агента) о продажах необходимо проставить флажок для значения Выписывать счета-фактуры сводно.

Фактические покупатели и количество реализованных товаров проставляются вручную на закладке Реализация в соответствии с отчетом комиссионера.

Если регистрируется отчет на реализацию товаров, передача которой комиссионеру отражена документом Реализация товаров и услуг, то документ Отчет комиссионера (агента) о продажах рекомендуется вводить на основании документа отгрузки с помощью кнопки Заполнить.

В этом случае реквизиты шапки и табличная часть на закладке Реализация будут заполнены данными из документа-основания.

В результате автоматического заполнения в верхней табличной части по умолчанию в качестве покупателя будет указан комиссионер, а в нижней части — номенклатура, цена и количество товаров, которые были переданы комиссионеру на реализацию.

Для заполнения информации о реальных покупателях и о фактической реализации товаров на основании отчета комиссионера необходимо внести изменения в верхнюю и нижнюю части таблицы.

В верхней части таблицы указываются следующие данные:

Для каждой строки верхней табличной части в нижней части указываются сведения о:

- реализованных товарах (наименование, количество, цена, по которой товары реализованы, цена на товары при передаче ее комиссионеру, ставка налога);

- сумме вознаграждения комиссионера и сумме налога с вознаграждения;

- счете, на котором учитывались переданные товары;

- счетах учета доходов и расходов по операции реализации товаров;

- счете учета НДС по операции реализации.

Таким образом, каждой строке в верхней таблице соответствует отдельная нижняя таблица. Переход между нижними таблицами осуществляется посредством перехода по строкам верхней таблицы.

Для рассматриваемого примера в верхней таблице создано три строки, для каждой их которых заполнена отдельная нижняя таблица.

После проведения документа Отчет комиссионера (агента) о продажах в регистр бухгалтерии будут введены бухгалтерские записи:

Дебет счета 90.02.1 Кредит счета 45.01 — на себестоимость реализованных товаров, по каждой строке нижней табличной части; Дебету счета 60.01 Кредит счета 76.09 — на общую сумму удержанного комиссионного вознаграждения; Дебету счета 76.09 Кредит счета 90.01.1 — на продажную стоимость товаров с НДС, по каждой строке нижней табличной части; Дебету счета 44.01 Кредит счета 60.01 — на стоимость посреднических услуг без НДС; Дебету счета 90.03 Кредит счета 68.02 — на общую сумму начисленного НДС по операции реализации. Дебет счета 19.04 Кредит счета 60.01 — на общую сумму НДС, предъявленную посредником по комиссионному вознаграждению.

Для целей налогового учета по налогу на прибыль соответствующие суммы фиксируются также в ресурсах Сумма Дт и Сумма Кт для счетов с признаком НУ.

В регистр НДС продажи вводятся записи для книги продаж по каждому покупателю, отражающие начисление НДС к уплате в бюджет.

В регистр НДС предъявленный вводится запись с видом движения Приход и с событием Предъявлен НДС Поставщиком на сумму НДС, исчисленную с комиссионного вознаграждения.

Также при проведении документа Отчет комиссионера (агента) о продажах, как уже было сказано выше, автоматически формируется документ Счет-фактура выданный (операция 3.7 «Перевыставление сводного счета-фактуры на реализованные товары»).

Поскольку в ходе операции формируется «сводный» счет-фактура, то в каждой строке верхней части таблицы в графе Счет-фактура появляется ссылка на один и тот же счет-фактуру.

Созданный проведенный документ Счет-фактура выданный представляет собой перевыставленный комитентом в адрес комиссионера «сводный» счет-фактуру с показателями, аналогичными показателям счетов-фактур, выставленных комиссионером покупателю при отгрузке товаров на эту дату (п. 1 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

Из любой строки верхней части таблицы документа Отчет комиссионера (агента) о продажах, можно перейти в перевыставленный «сводный» счет-фактуру.

По кнопке Печать в документе Счет-фактура выданный можно просмотреть форму счета-фактуры и выполнить его печать в двух экземплярах (п. 6 Правил заполнения счета-фактуры, утв. Постановлением № 1137).

В перевыставленном в адрес комиссионера «сводном» счете фактуре в соответствии с Правилами заполнения счета-фактуры, утв. Постановлением № 1137, будут указаны следующие данные:

После проведения документа Счет-фактура выданный вносятся записи в регистр Журнал учета счетов-фактур в отношении каждого покупателя товаров.

Несмотря на то, что с 01.01.2015 комитенты (принципалы) не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

Для регистрации полученного от комиссионера счета-фактуры на вознаграждение (операция 3.8 «Регистрация счета-фактуры на комиссионное вознаграждение») необходимо в полях Счет-фактура на вознаграждение: Номер и от на закладке Главное документа Отчет комиссионера (агента) о продажах ввести соответственно номер и дату входящего счета-фактуры и нажать кнопку Зарегистрировать.

При этом в программе автоматически будет создан документ Счет-фактура полученный на поступление, а в форме документа-основания появится гиперссылка на счет-фактуру.

Если перед регистрацией счета-фактуры документ Отчет комиссионера (агента) о продажах уже будет проведен, то после нажатия кнопки Зарегистрировать сформированный новый документ Счет-фактура полученный также будет проведен.

Если перед выполнением регистрации счета-фактуры документ Отчет комиссионера (агента) о продажах останется не проведенным, то созданный новый документ Счет-фактура полученный на поступление будет необходимо провести.

Поля документа Счет-фактура полученный будут заполнены автоматически на основании сведений из документа Отчет комиссионера (агента) о продажах:

После проведения документа в регистр Журнал учета счетов-фактур вводится запись.

Несмотря на то, что с 01.01.2015 комитенты (принципалы) не ведут журнал учета полученных и выставленных счетов-фактур, записи регистра Журнал учета счетов-фактур используются для хранения необходимой информации о выданном счете-фактуре.

Заявление к вычету НДС по комиссионному вознаграждению

Регистрация полученного от комиссионера счета-фактуры на комиссионное вознаграждение (операция 4.1 «Вычет НДС по комиссионному вознаграждению») производится:

- путем проставления флажка в строке Отразить вычет НДС в книге покупок, если комитент не ведет раздельный учет (в настройках учетной политики (раздел Главное -> подраздел Настройки) на закладке НДСне установлен флажок для значения Ведется раздельный учет входного НДС) и не переносит налоговый вычет на следующие налоговые периоды в соответствии с пунктом 1.1 статьи 172 НК РФ;

- регламентным документа Формирование записей книги покупок с помощью команды Создать (раздел Операции, подраздел Закрытие месяца, гиперссылка Регламентные операции НДС).

Данные для книги покупок о суммах налога, предъявляемых к вычету в текущем налоговом периоде, отражаются на закладке Приобретенные ценности.

Для заполнения документа по данным учетной системы целесообразно использовать команду Заполнить.

После проведения документа формируются бухгалтерские проводки:

Дебет счета 68.02 Кредит счета 19.04

— на сумму НДС, предъявленную комиссионером по вознаграждению за январь.

В регистр НДС предъявленный на сумму НДС, принятую к вычету, вводятся записи с видом движения Расход.

В регистр НДС Покупки вводится запись для книги покупок, отражающие принятие НДС к вычету.

Отражение начисление НДС и налоговых вычетов в книгах покупок и продаж, налоговой декларации

Операция 5.1 «Формирование книги покупок и книги продаж за 1 квартал 2015 года. Составление налоговой декларации по НДС за 1 квартал 2015 года» в программе производится с помощью соответствующих команд панели навигации раздела Отчеты.

В книге продаж за 1 квартал 2015 года (раздел Отчеты, подраздел Отчеты по НДС) на основании отчета комиссионера за январь будут отражены сведения о «сводном» счете-фактуре, перевыставленном комитентом в адрес комиссионера на основании сведений о счетах-фактурах, выставленных комиссионером в адрес покупателей при отгрузке товаров (п. 20 Правил ведения книги продаж, утв. Постановлением № 1137).

Следует отметить, что Правила ведения книги продаж, утв. Постановлением № 1137, не содержат каких-либо специальных положений по регистрации «сводных» счетов-фактур. Поэтому перевыставленный комитентом «сводный» счет-фактура регистрируется в книге продаж в общеустановленном порядке с переносом в графы книги продаж соответствующих показателей из строк и граф «сводного» счета-фактуры:

Кроме того, поскольку реализация товаров производилась в рамках договора комиссии в книге продаж дополнительно указываются следующие данные:

В книге покупок за 1 квартал 2015 года (раздел Отчеты, подраздел Отчеты по НДС) на основании отчета комиссионера за январь будут отражены сведения о счете-фактуре, полученном от комиссионера на сумму комиссионного вознаграждения (п. 11 Правил ведения книги покупок, утв. Постановлением № 1137).

На основании сведений книги покупок и книги продаж заполняется налоговая декларация по НДС за 1 квартал 2015 года по форме и формату, утв. приказом ФНС России от 29.10.2014 № ММВ-7-3/558@.

Согласно Порядку заполнения налоговой декларации по НДС (Приложение № 2 к приказу ФНС России от 29.10.2014 № ММВ-7-3/558@) налоговая декларация комитента, составляемая в электронной форме, будет включать: титульный лист, раздел 1, раздел 3 (рис. 24), раздел 8 (рис. 25) и раздел 9.

Поскольку порядок визуализации разделов 8 и 9 электронной декларации приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ не регламентирован, их воспроизведение на экране осуществляется в привычном, удобном для восприятия виде, аналогичном форме книги покупок и книги продаж, утв. Постановлением № 1137.

От редакции. Самую полную информацию по отражению «сводных» счетов-фактур в программе «1С:Бухгалтерия 8» редакции 3.0 можно найти в справочнике «Учет по налогу на добавленную стоимость» в разделе «Бухгалтерский и налоговый учет» в ИС 1С:ИТС http://its.1c.ru/db/accnds#content:1490:hdoc . Актуальную информацию об НДС в 2015 году смотрите на сайте /articles/documents/40280/.

Ответ:

Нормами российского законодательства не предусмотрена обязанность по перевыставлению других первичных документов, кроме счетов-фактур, посредниками.

Агент обязан предоставить отчет агента (ст. 1008 ГК РФ). К данному отчету агент может прикрепить копии первичных документов, полученных от поставщика, если данный документооборот будет предусмотрен условиями агентского договора.

Агент вправе перевыставить счет-фактуру принципалу на дату получения входящего счета-фактуры или на дату представления отчета агента. В каждом из этих случаев будет различный порядок заполнения агентом журнала учета счетов-фактур.

Агент, действующий от своего имени, который покупает товары для (принципала), должен:

1) направлять принципалу заверенную агентом копии счетов-фактур, которые выставил поставщик товаров;

3) вести журнал учета счетов-фактур (п. 3.1 ст. 169 НК РФ).

Особенности составления счетов-фактур. В выставляемых принципалу счетах-фактурах агент указывает:

- в строке 1 — дату выписки счета-фактуры продавцом и номер в соответствии с вашей нумерацией счетов-фактур;

- в строке 5 — реквизиты платежек на перечисление денег от принципала агенту и от агента поставщику;

- в строках 6, 6а, 6б — реквизиты принципала;

- в остальных строках — данные, приведенные в счете-фактуре поставщика.

В какой момент агент должен перевыставить принципалу счет-фактуру, законодательством не установлено. Известно лишь то, что дата в перевыставленном счете-фактуре должна быть такая же, как и в полученном от поставщика счете-фактуре.

Счета-фактуры, полученные от поставщика, агент регистрирует в ч. 2 журнала учета счетов-фактур. Счета-фактуры, выставленные принципалу, агент регистрирует в ч. 1 журнала учета счетов-фактур.

Таким образом, если в II квартале агент заполнит ч. 2 журнала, а в III квартале — перевыставит счет-фактуру и зарегистрирует его в ч. 1 журнала, то получится, что в ИФНС представляется не весь журнал сразу, а по частям.

Вместе с тем принципал сможет принять НДС к вычету по перевыставленному счету-фактуре только после получения отчета агента, то есть в III квартале, так как вычет НДС производится на основании счета-фактуры при наличии первичных документов, подтверждающих приобретение услуг, и при условии использования приобретенных услуг в облагаемых НДС операциях (п. 1 ст. 172, п. 2 ст. 171 НК РФ). При этом первичные документы будут переданы принципалу только в III квартале, после того как поставщик исчислит НДС в II квартале.

Ответ подготовлен службой правового консалтинга компании РУНА

Обычно у компаний не возникает сложностей с регистрацией счетов-фактур в журнале их учета, книгах покупок и продаж. В журнал учета счета-фактуры попадают в момент выставления или получения, в книги продаж — в момент отгрузки товара, в книги покупок — в момент получения права на вычет. Но есть ряд ситуаций, в которых у бухгалтера могут возникнуть затруднения при регистрации счетов-фактур.

Для начала вспомним положения о регистрации счетов-фактур, закрепленные в НК РФ.

Согласно п. 3 ст. 169 НК РФ плательщик НДС обязан вести журналы учета полученных и выставленных счетов-фактур, книги покупок и продаж:

1) при совершении операций, признаваемых объектом налогообложения в соответствии с главой 21 НК РФ, за исключением операций, не подлежащих налогообложению (освобождаемых от налогообложения) в соответствии со ст. 149 НК РФ;

2) в иных случаях, определенных в установленном порядке.

Из пункта 3.1 ст. 169 НК РФ следует, что лица, не являющиеся плательщиками НДС, обязаны вести журналы учета полученных и выставленных счетов-фактур в случае, если эти лица выставляют и (или) получают счета-фактуры при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров.

Согласно п. 8 ст. 169 НК РФ порядок ведения журнала учета полученных и выставленных счетов-фактур, книг покупок и продаж устанавливаются Правительством РФ.

В настоящее время действует постановление Правительства РФ от 26.12.2011 № 1137 «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» (далее — постановление № 1137). В приложении 3 к этому постановлению содержатся Правила ведения журнала учета счетов-фактур (далее — Правила ведения журнала), в приложении 4 — Правила ведения книги покупок, в приложении 5 — Правила ведения книги продаж.

Общие правила регистрации счетов-фактур таковы.

В журнале учета исходящие счета-фактуры регистрируются в части 1 по дате их выставления (составления). А полученные счета-фактуры регистрируются в части 2 журнала по дате их получения (п. 3 Правил ведения журнала).

В книге покупок регистрируются счета-фактуры, полученные от продавцов и зарегистрированные в части 2 журнала учета счетов-фактур, по мере возникновения права на налоговые вычеты (п. 2 Правила ведения книги покупок).

В книге продаж регистрируются выставленные (составленные) счета-фактуры во всех случаях, когда возникает обязанность по исчислению НДС. Регистрация производится в том периоде, в котором возникает налоговое обязательство (п. 2, 3 Правил ведения книги продаж).

Теперь перейдем к частным случаям, в которых регистрация счетов-фактур имеет свои особенности.

Регистрация входящих счетов-фактур

Ситуация № 1. Покупатель получил счет-фактуру без НДС от организации на спецрежиме

Организации на УСН, ЕНВД и ЕСХН не являются плательщиками НДС (п. 3 ст. 346.1, п. 2 ст. 346.11, п. 4 ст. 346.26 НК РФ). А потому они не обязаны выставлять счета-фактуры при реализации своих товаров, работ или услуг. Но на практике некоторые из таких компаний выдают контрагентам не только накладные и акты, но и счета-фактуры с пометкой «Без НДС».

Перед покупателем, который является плательщиком НДС, встает вопрос: надо ли регистрировать такие счета-фактуры в журнале учета и книге покупок?

Мы считаем, что в части 2 журнала учета покупателю нужно сделать запись о подобном счете-фактуре. На это есть две причины. Во-первых, постановление № 1137 не содержит оговорки о том, что в журнале надо регистрировать только счета-фактуры, полученные от плательщиков НДС. Во-вторых, в п. 9 Правил ведения журнала приведен закрытый перечень счетов-фактур, не подлежащих регистрации. И в нем не упомянут счет-фактура, выставленный продавцом на спецрежиме без выделения суммы НДС.

Что касается книги покупок, в рассматриваемом случае вписывать в нее счет-фактуру не требуется. Ведь она ведется в целях определения суммы НДС, предъявляемой к вычету (п. 1 Правил ведения книги покупок). А счет-фактура без НДС, выставленный продавцом на спецрежиме, не содержит суммы налога и не дает покупателю права на вычет.

Ситуация № 2. Покупатель получил счет-фактуру с НДС от организации на спецрежиме

Некоторые организации на спецрежимах при реализации товаров, работ или услуг выставляют своим контрагентам счета-фактуры с НДС. Хотя эти продавцы не являются плательщиками НДС, при выставлении счета-фактуры с налогом они должны перечислить его в бюджет (подп. 1 п. 5 ст. 173 НК РФ).

Покупателю такой счет-фактуру надо зарегистрировать в журнале учета. Основания аналогичные тем, которые действуют в предыдущей ситуации («Покупатель получил счет-фактуру без НДС от организации на спецрежиме»). Постановление № 1137 не говорит о том, что в журнале учета регистрируются только счета-фактуры, полученные от плательщиков НДС. В закрытом перечне счетов-фактур, не подлежащих регистрации, нет счета-фактуры, выставленного продавцом на спецрежиме.

Что касается книги покупок, в ней счет-фактуру регистрировать рискованно. Ведь, по мнению чиновников, счет-фактура, выставленный продавцом, не являющимся плательщиком НДС, не дает покупателю право на вычет налога (письма Минфина России от 16.05.2011 № 03-07-11/126, от 29.11.2010 № 03-07-11/456).

Впрочем, если компания-покупатель зарегистрирует счет-фактуру в книге покупок и примет НДС к вычету, у нее есть хорошие шансы отстоять свою правоту в судебном порядке. Судьи в этом вопросе на стороне покупателей (постановления ФАС Московского округа от 26.05.2009 № КА-А41/4585-09, Северо-Западного округа от 07.08.2008 № А52-4037/2007, Северо-Кавказского округа от 30.07.2009 № А53-18001/2008-С5-46 (Определением ВАС РФ от 30.11.2009 № ВАС-15346/09 отказано в передаче дела в Президиум ВАС РФ), Поволжского округа от 20.10.2011 № А12-524/2011, от 11.12.2008 № А55-963/2008 (Определением ВАС РФ от 27.03.2009 № ВАС-3617/09 отказано в передаче данного дела в Президиум ВАС РФ)).

Ситуация № 3. Агент получил счет-фактуру на товары, приобретенные для принципала

Агент, который приобретает для принципала товары, работы или услуги, получает от продавца этих товаров (работ, услуг) счет-фактуру. Этот счет-фактуру он затем перевыставляет принципалу, отражая в строке 2 «Продавец» не свои реквизиты, а реквизиты фактического продавца (п. 1 Правил заполнения счета-фактуры, утвержденных постановлением № 1137, далее — Правила заполнения счета-фактуры). К данному документу агент прикладывает заверенную в установленном порядке копию счета-фактуры, полученного от продавца (подп. «а» п. 15 Правил ведения журнала).

Полученный от продавца счет-фактуру агент должен зарегистрировать в части 2 журнала учета, а перевыставленный — в части 1 этого журнала (абз. 6 подп. «а» п. 7, абз. 5 подп. «а» п. 11 Правил ведения журнала). Копию счета-фактуры, полученного от продавца, агенты в журнале не регистрируют (абз. 2 подп. «а» п. 15 Правил ведения журнала учета). Кроме того, ни полученный, ни перевыставленный счета-фактуры агенту не требуется отражать в книге покупок и книге продаж (п. 19 Правил ведения книги покупок и п. 20 Правил ведения книги продаж). Это подтверждают специалисты Минфина России (письмо от 27.11.2013 № 03-07-14/51334).

А что если агент находится не на общей системе налогообложения, а на спецрежиме, например на «упрощенке» или ЕНВД? Порядок будет такой же. Посредники на спецрежиме также должны перевыставлять принципалам счета-фактуры на приобретенные товары, ведь в НК РФ и постановлении № 1137 для них исключение не предусмотрено. При этом у агентов на спецрежиме не возникает обязанность заплатить в бюджет НДС, выделенный в таком счете-фактуре. На это обращают внимание и чиновники (письмо Минфина России от 20.07.2012 № 03-07-09/86). Соответственно, посредникам на спецрежимах не требуется регистрировать счета-фактуры в книгах покупок и продаж.

В то же время вести журнал учета и регистрировать в нем как полученные от продавца, так и перевыставленные счета-фактуры агентам на спецрежимах необходимо. С 1 января 2014 г. такая обязанность закреплена в п. 3.1 ст. 169 НК РФ. И ее необходимо выполнять, несмотря на то что в постановление № 1137 соответствующие поправки пока не внесены.

Ситуация № 4. Счет-фактуру получил покупатель, освобожденный от НДС

Компания, освобожденная от обязанностей плательщика НДС на основании ст. 145 НК РФ, как и обычный налогоплательщик, выставляет покупателям счета-фактуры. При этом она не выделяет в счете-фактуре сумму налога, а в графах 7 «Налоговая ставка» и 8 «Сумма налога, предъявляемая покупателю» ставит пометку «Без НДС» (п. 5 ст. 168 НК РФ, подп. «ж», «з» п. 2 Правил заполнения счета-фактуры). Кроме того, такая компания не принимает «входной» налог к вычету, а учитывает его в стоимости приобретенных товаров (работ, услуг) (подп. 3 п. 2 ст. 170 НК РФ).

Нужно ли в этом случае, несмотря на отсутствие права на вычет, регистрировать в журнале учета входящие счета-фактуры от поставщиков? По мнению чиновников, да (письмо Минфина России от 26.03.2007 № 03-07-11/73). Ведь освобождение от обязанностей по исчислению и уплате налога не снимает с компании других обязанностей плательщика НДС, в частности, обязанности по ведению журнала учета и регистрации не только исходящих, но и входящих счетов-фактур.

При этом в книге покупок входящие счета-фактуры регистрировать не надо. Это подтверждают налоговики (письмо ФНС России от 29.04.2013 № ЕД-4-3/7895@). Аргумент такой: в книгу покупок вписываются только счета-фактуры, дающие право на вычет налога. А компании, освобожденные от обязанностей плательщика НДС, вычет не заявляют.

Ситуация № 5. Покупатель обнаружил давний счет-фактуру от продавца

Иногда случается, что в компании теряется «входной» счет-фактура и обнаруживается он только в последующих налоговых периодах. Из постановления № 1137 не ясно, как регистрировать такой счет-фактуру в журнале учета и книге покупок.

В письме Минфина России от 02.07.2013 № 03-07-09/25177 указано следующее: компания должна самостоятельно определить порядок, в котором она будет отражать в журнале учета счета-фактуры, не зарегистрированные в периоде их фактического получения, имея в виду, что согласно п. 3 Правил ведения журнала полученные счета-фактуры подлежат единой регистрации в хронологическом порядке по дате получения.

На наш взгляд, компания может закрепить в учетной политике правило о том, что в случае обнаружения «забытых» счетов-фактур они регистрируются в журнале за тот квартал, к которому относится дата их фактического получения. При этом запись о «забытом» счете-фактуре делается после всех ранее сделанных записей о входящих счетах-фактурах за квартал, а в графе 1 части 2 журнала указывается дробный (дополнительный) номер.

Пример

Допустим, в апреле компания обнаружила счет-фактуру, фактически полученный 10 марта. В части 2 журнала за I квартал 2014 г. есть один счет-фактура, полученный 10 марта. Он зарегистрирован под номером 45. Значит, забытый счет-фактуру компания впишет в этот журнал последней строкой, после всех записей о счетах-фактурах, полученных в I квартале, под номером 45/1.

«Забытый» счет-фактуру надо отразить в дополнительном листе к книге покупок за тот квартал, в котором этот счет-фактура зарегистрирован в журнале учета. Конечно, при условии, что на тот момент были выполнены другие условия для вычета. В частности, у компании уже были первичные документы по данной операции, а соответствующие товары (работы, услуги) она отразила в учете (ст. 171, 172 НК РФ).

Ситуация № 6. Во входящем счете-фактуре отражено больше товара, чем получено фактически

В момент приемки товаров (то есть еще до отражения их в учете) покупатель может обнаружить, что по факту их меньше, чем отражено в документах, в том числе в счете-фактуре. В этом случае продавцу нужно оформить корректировочный счет-фактуру на уменьшение стоимости товаров (п. 3 ст. 168 НК РФ). Но компания-покупатель еще не заявляла вычет НДС по полученным товарам, поэтому ей не требуется регистрировать этот корректировочный счет-фактуру в книге продаж, то есть восстанавливать налог, приходящийся на недостачу. Вместо этого покупателю надо отразить входящий счет-фактуру в книге покупок в той части, которая приходится на полученные товары (п. 1 ст. 172 НК РФ, письмо Минфина России от 10.02.2012 № 03-07-09/05).

А вот в части 2 журнала покупателю нужно зарегистрировать и корректировочный счет-фактуру, и входящий счет-фактуру в полной сумме. Ведь в постановлении № 1137 не предусмотрена частичная регистрация счетов-фактур в случае, если покупатель заявляет вычет не со всей стоимости товаров.

Если в дальнейшем продавец допоставит недостающие товары, он должен будет выставить покупателю новый счет-фактуру на их стоимость. Этот счет-фактуру покупатель должен будет отразить в журнале учета и книге покупок в обычном порядке.

Ситуация № 7. Поставщик исправил в счете-фактуре незначительную ошибку

Продавцы не должны составлять исправленный счет-фактуру, если ошибка в исходнике не препятствует идентификации налоговиками поставщика и покупателя, наименования и стоимости товаров, налоговой ставки и суммы НДС (п. 7 Правил заполнения счета-фактуры). Тем не менее покупатели иногда получают от поставщиков новые экземпляры счетов-фактур, в которых исправлена, к примеру, ошибка в КПП подразделения или какой-то другой незначительный недочет.

По общему правилу покупатель, который получил исправленный счет-фактуру, должен аннулировать из книги покупок запись о первоначальном счете-фактуре, а исправленный счет-фактуру зарегистрировать на дату возникновения права на вычет (п. 4, 9 Правил ведения книги покупок).

Но когда речь идет об исправленном счете-фактуре, в котором продавец исправил некритичную ошибку, мы считаем, что покупатель вправе не отражать этот документ в книге покупок. Во-первых, продавец, выставляя исправленный счет-фактуру при отсутствии критичной ошибки, нарушает постановление № 1137. Во-вторых, покупатель вправе заявить вычет и по первоначальному счету-фактуре, так что получение исправленного документа не влечет никаких последствий в части даты и суммы вычета.

В журнале учета исправленный документ, по нашему мнению, регистрировать тоже не надо. Ведь покупатель уже отразил там первоначальный счет-фактуру, который содержит все необходимые реквизиты и дает право на вычет.

Регистрация исходящих счетов-фактур

Ситуация № 8. Компания на спецрежиме выставила счет-фактуру с НДС

Организации на УСН, ЕНВД и ЕСХН при выставлении счетов-фактур с НДС должны заплатить этот налог в бюджет и отчитаться по нему (подп. 1 п. 5 ст. 173, п. 5 ст. 174 НК РФ).

Кодекс не требует, чтобы организация на спецрежиме регистрировала выставленный счет-фактуру в журнале учета и книге продаж. Вместе с тем из п. 1 и 3 Правил ведения книги продаж следует, что выставленные продавцом (именно продавцом, а не только плательщиком НДС) счета-фактуры подлежат регистрации в книге продаж во всех случаях, когда возникает обязанность по исчислению НДС в соответствии с Налоговым кодексом. Поэтому, с нашей точки зрения, компании на спецрежиме в данной ситуации надо завести книгу продаж и зарегистрировать в нем выставленный счет-фактуру.

При этом журнал учета можно не вести, ведь из постановления № 1137 следует, что это должны делать только налогоплательщики и налоговые агенты по НДС (п. 1, 2 Правил ведения журнала).

Ситуация № 9. Компания на спецрежиме является налоговым агентом по НДС

Если компания на спецрежиме арендует государственное (муниципальное) имущество, она является налоговым агентом по НДС. А значит, должна выставить счет-фактуру на стоимость аренды, исчислить и перечислить в бюджет НДС с этой суммы (п. 3 ст. 161, п. 5 ст. 346.11 НК РФ).

Налоговые агенты по НДС, не являющиеся плательщиками этого налога, должны вести часть 1 журнала учета полученных и выставленных счетов-фактур («Выставленные счета-фактуры») в тех налоговых периодах, в которых они регистрируют соответствующие счета-фактуры (п. 2, 7 Правил ведения журнала). Кроме того, выставленные налоговыми агентами счета-фактуры должны регистрироваться в книге продаж (п. 3 Правил ведения книги продаж).

Что касается книги покупок, ее оформлять не требуется. Налоговые агенты по НДС, арендующие муниципальное имущество, отражают в книге покупок счета-фактуры, составленные и зарегистрированные в книге продаж, в целях определения суммы налога, предъявляемой к вычету (п. 23 Правил ведения книги покупок). Но право на такой вычет есть только у налоговых агентов, которые одновременно являются плательщиками НДС (п. 3 ст. 171 НК РФ). Компания на спецрежиме таковой не является, она включает агентский НДС в расходы (п. 2 ст. 346.11, подп. 8 п. 1 ст. 346.16 НК РФ). А раз нет вычетов — нет и необходимости вести книгу покупок.

Последствия неправильной регистрации счета-фактуры

В Налоговом кодексе не закреплена ответственность за неправильное ведение журнала учета счетов-фактур, книги покупок и книги продаж.

Статья 120 НК РФ предусматривает штраф в размере 10 000 руб. за такие грубые нарушения правил учета доходов и расходов и объектов налогообложения, как:

— отсутствие счетов-фактур;

— отсутствие регистров налогового учета;

— систематическое (два раза и более в течение календарного года) несвоевременное и неправильное отражение в регистрах налогового учета хозяйственных операций, денежных средств, материальных ценностей, НМА и финансовых вложений.

Вместе с тем в ст. 120 НК РФ не сказано, какие именно документы являются регистрами налогового учета. В главе 21 НК РФ и постановлении № 1137 журнал учета счетов-фактур, книга покупок и книга продаж также не называются регистрами налогового учета. Это понятие раскрывается только в ст. 314 НК РФ. В ней под аналитическим регистром налогового учета понимается сводная форма систематизации данных налогового учета за отчетный (налоговый) период, сгруппированных в соответствии с требованиями главы 25 НК РФ, без распределения (отражения) по счетам бухгалтерского учета. При этом под налоговым учетом в ст. 313 НК РФ понимается система обобщения информации для определения налоговой базы по налогу на прибыль на основе данных первичных документов.

Из сказанного можно сделать вывод, что журнал учета счетов-фактур, книга покупок и книга продаж не являются регистрами налогового учета, так как используются исключительно в целях исчисления НДС. А значит, за их неправильное заполнение компанию оштрафовать нельзя.

В то же время нужно учитывать, что ошибки в книге покупок могут привести к спору о правомерности вычетов по НДС. Так, если налоговики обнаружат, что в книге покупок нет счета-фактуры, по которому заявлен вычет в декларации, его могут снять и пересчитать налог.

Судебная практика по этому вопросу противоречива. Некоторые судьи считают, что такая ошибка некритична, поэтому не лишает компанию права на вычет (постановление ФАС Московского округа от 04.04.2011 № А41-21819/2010). Но другие арбитры поддерживают налоговиков. Например, в постановлении ФАС Восточно-Сибирского округа от 29.06.2009 № А78-4566/2008 указано следующее. Регистрация счетов-фактур в книге покупок является обязанностью покупателя, а внесение изменений в книгу покупок путем оформления дополнительных листов при выявлении ошибок — возможностью соблюсти такие обязательства. В отсутствие регистрации счетов-фактур в книге покупок невозможно соотнести (идентифицировать) сумму налоговых вычетов по размеру, налоговому периоду, поставщику.

Кроме того, налоговики могут доначислить налог, обнаружив, что в книге продаж за какой-то квартал сумма НДС больше, чем в соответствующей декларации. В этом вопросе судьи на стороне налогоплательщика. Они указывают, что формального сопоставления фискалами книги продаж и декларации недостаточно для выявления факта налогового правонарушения, так как книга продаж не является первичным документом, предназначенным для исчисления НДС (постановление ФАС Восточно-Сибирского округа от 20.03.2012 № А58-6572/2010).

Если субъекту предпринимательской деятельности (ИП или предприятию) требуется оказание услуг третьими лицами, оформляется агентский оговор по правилам ГК РФ. В этом случае представляться интересы в гражданских правоотношениях будет посредник (агент), который может выступать от имени заказчика, либо от своего имени в рамках предоставленных полномочий.

При таком характере взаимоотношений неизбежно возникают сложности в формированием платежных документов – счетов-фактур (СФ). Как правильно оформить счет-фактуру при участии агента, и как происходит отражение этого документа в сведениях бухучета – рассмотрим эти нюансы ниже.

Оформление счетов-фактур по агентскому договору

Подготовка счетов-фактур по данному виду договора зависит от порядка действий посредника (агента), которые могут выглядеть следующим образом:

- агент осуществляет приобретение или реализацию товаров, работ и услуг от своего имени;

- посредник приобретает или продает продукцию (работы/услуги) от имени заказчика (принципала).

В каждом из перечисленных вариантов оформление счетов происходит по-разному, в том числе возможно и переоформление счетов.

Закон допускает оптимизировать взаимоотношения между посредником и заказчиком – если в течение одного дня сформировано несколько документов на оплату, их можно объединить в сводный счет-фактуру. В этом случае учитываются следующие нюансы:

- сводный СФ может включать информацию о поставках и продажах сразу по нескольким контрагентам;

- в сведения сводного счета могут включаться операции только за один день, т.е. в каждом СФ должна стоять одна дата оформления;

- если счета датированы разными днями, они не могут включаться в единый сводный счет, даже если договоры были заключены с одни партнером.

Рассмотрим, как происходит выставление счетов покупателю, и какой порядок действий должны соблюдать агент и заказчик.

Кто выставляет

По правилам ст. 160 НК РФ, если агент занимается реализацией или приобретением продукции по поручению заказчика, но от своего имени, он вправе самостоятельно выставить счет покупателю или продавцу. Чтобы заказчик своевременно получить информацию о предстоящих платежах или необходимости отгрузки продукции, соблюдаются следующие правила:

По правилам ст. 160 НК РФ, если агент занимается реализацией или приобретением продукции по поручению заказчика, но от своего имени, он вправе самостоятельно выставить счет покупателю или продавцу. Чтобы заказчик своевременно получить информацию о предстоящих платежах или необходимости отгрузки продукции, соблюдаются следующие правила:

- агент самостоятельно оформляет СФ с указанием своих реквизитов;

- первый экземпляр документа направляет поставщику;

- второй экземпляр регистрируется в ч. 1 книги учета счетов-фактур, после чего сведения о выставленном счете передаются заказчику;

- заказчик (принципал) оформляет через собственную бухгалтерию счет-фактуру с указанием реквизитов посредника, после чего регистрирует документ в книге продаж.

Получив от посредника счет-фактуру, агент должен отметить этот факт в ч. 2 журнала учета.

Порядок выставления

Правила оформления СФ по агентским договорам незначительно изменились с октября 2017 года. Вот какие требования нужно соблюсти при заполнении бланка СФ:

- датой выставления документа может выступать:

- момент оформления заказчиком (принципалом) счета, направляемого агенту;

- дата выставления СФ, направляемого покупателю самим посредником;

- дата СФ, составляемого продавцом в адрес агента;

- порядковый номер СФ должен соответствовать журналу учета лица, которое оформляет указанный документ;

- в содержании счета указываются реквизиты принципала, агента и контрагента, фактически приобретающего или поставляющего продукцию;

- если в сделке участвует грузоотправитель, не совпадающий с поставщиком, его данные указываются в строках 3 и 4.

Помимо СФ, выставленного непосредственно по факту приобретения или реализации продукции, оформляется дополнительный счет-фактура, если агент является субъектом по НДС. В этом случае вознаграждение, полученное посредником от заказчика за оказание услуг, признает доходом и облагается налогами. Такой дополнительный СФ регистрируется в книге продаж посредника по коду 01.

Учтите, что сведения обо всех выставленных счетах должны строго соответствовать еще одному обязательному документу по агентскому соглашению – отчету посредника.

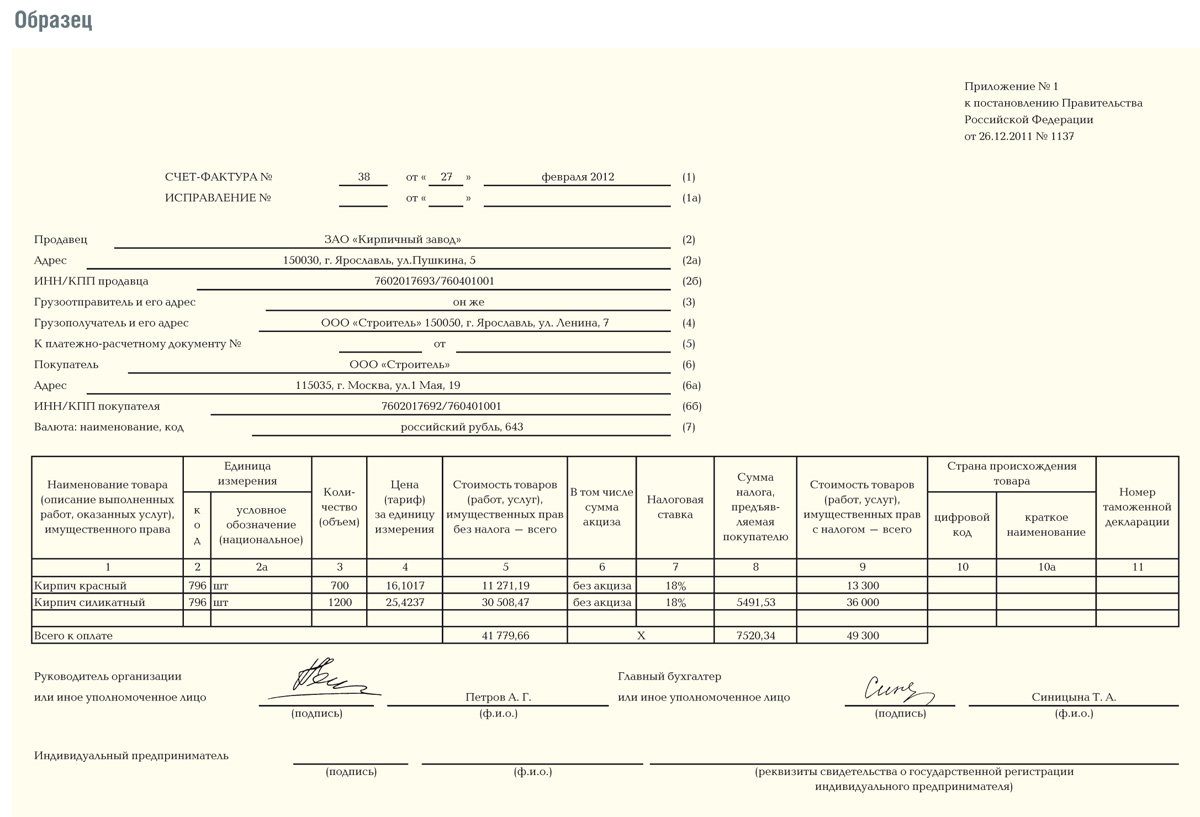

Образец СФ по АД

Типовой бланк СФ, который используется во взаимоотношениях по агентскому договору, регламентирован Постановлением Правительства РФ от 26.12.2011 № 1137. Последние изменения в этот документы были внесены в августе 2017 года.

Образец СФ по агентскому договору, с инструкцией по ее заполнению, можно скачать на нашем сайте.

Образец СФ по агентскому договору

Отражение в 1С

При оформлении счетов-фактур по договорам с участием посредников через систему 1С необходимо убедиться, что подключена функциональная возможность «Продажа товаров и услуг через комиссионеров (агентов)». При выставлении СФ в системе 1С происходит регистрация операции «Передача товаров комиссионеру для реализации» — для этого необходимо использовать меню «Реализация товаров и услуг».

Для обобщения информации за месяц в системе 1С регистрируются операции:

- «Отражение реализации товаров, переданных на комиссию»;

- «Начисление НДС по операции реализации»;

- «Списание реализованной продукции»;

- «Отражение удержания комиссионного (агентского) вознаграждения».

- «Отражение и учет вознаграждения в составе затрат и учету НДС».

Дополнительно через систему 1С проводится операция от представленному отчету агента.

УСН

Если субъект предпринимательской деятельности работает по схеме налогообложения УСН, он также обязан регистрировать СФ в журнале учета и представлять их для проверки в ИФНС. Если по режиму УСН работает агент, и он не является плательщиком НДС, поэтому не обязан сдавать декларационные бланки по данному виду налогов. В этом случае выставляет СФ только на сумму агентского вознаграждения, которые не подлежат регистрации в журнале учета счетов.

Указанные правила действуют в случае, если агент предоставляет услуги и действует от своего имени. Если договоры и счета оформляются от имени заказчика (принципала), применяются общие правила выставления СФ.

Код операции

При оформлении счетов по договорам с участием посредника применяются общие правила указания кодов операции. В частности, по коду 01 проходит реализация или приобретение продукции (работ/услуг), в том числе и услуги посредника. Исключение составляют только специальные коды 04, 06, 10 и 13:

- код 04 – перечисления по услугам, которые посредник выполняет от своего имени;

- код 06 – по операциям, в которых принимает участие налоговый агент по НДС;

- код 10 – передача имущественных прав и активов на безвозмездной основе;

- код 13 – выполнение капремнота недвижимости.

Перечисленные коды указывает в СФ лицо, выставляющее и регистрирующее документ в журналах учета.

Как перевыставить счет-фактуру по АД

Поскольку агент выступает посредником между фактическими поставщиками и приобретателями, на них возложена обязанность по перевыставлению СФ. Посредник, реализующий товары заказчика от своего имени, указывает в счетах себя в качестве продавца. В случае, если посредник приобретает продукции (товары, услуги) по поручению заказчика, в перевыставленных СФ он обязан указывать сведения о поставщике.

Следовательно, посреднику предстоит оформлять счета по отношению к обоим участникам сделок, а также выставлять дополнительный счет для выплаты вознаграждения за свои услуги. Все СФ должны быть отражены в ч. 1 и ч. 2 журнала учета счетов.

Образец перевыставленной счет-фактуры по агентскому договору

СФ по АД в книге покупок

Если заказчик приобретает продукцию через посредника, ему необходимо выполнить следующие действия по отражению операций:

- получить СФ от посредника с реквизитами фактического поставщика;

- зарегистрировать полученный документ в своей книге покупок;

- получить копию СФ, который агент фактически выставил продавцу (данный документ представляется в виде копии и не отражается в книге покупок);

- дополнительный СФ с суммой посреднического вознаграждения, регистрируется в книге покупок по общим правилам.

Дальнейшие действия будут зависеть от статуса агента – является он плательщиком НДС, либо освобожден от такой обязанности. Книга покупок, с отраженными счетами по агентскому договору, представляются в ИФНС по общим правилам.

Как в 1С сформировать сводный счет-фактуру для посредников, расскажет видео ниже: