Под акцизы

Содержание

- Акциз

- Состав подакцизных товаров

- Плательщики акциза

- Объект налогообложения

- Ставки акцизов

- Налоговая база

- Порядок исчисления акцизов

- Виды подакцизных товаров: какие позиции к ним относятся

- Кто платит акцизы

- Когда происходит начисление

- Когда не начисляются акцизы

- Как определить ставки акцизов на подакцизные товары

- Как рассчитать акцизы на перечень подакцизной продукции

- Как выбрать и входные акцизы подакцизных товаров

- Когда делать перечисления в бюджет

- Форма отчета

- Что происходит при экспорте

- Какие товары признаются не подакцизными

- Немного информации о пиве

- Этиловый спирт

- Спиртосодержащая продукция

- Итоги

- Подакцизные товары

- Акциз при экспорте

- Акциз при ввозе (импорт)

- Ставка таможенного акциза

- Уплата таможенного акциза

Акциз

Акциз — налог, взимаемый с юридических лиц и индивидуальных предпринимателей при осуществлении операций с определенной номенклатурой товаров, в том числе при перемещении через таможенную границу Российской Федерации.

Акциз можно классифицировать данный налог по следующим признакам: по принадлежности к уровню власти и управления, принадлежности к субъектам уплаты, по характеру использования, по способу изъятия, по способу обложения, по полноте прав пользования налоговыми поступлениями.

- По принадлежности к уровню власти и управления: акциз относится к федеральным налогам.

- По принадлежности к субъектам уплаты акцизы относятся к платежам с юридических лиц и индивидуальных предпринимателей.

- По характеру использования акцизы — это платежи (нецелевого) общего назначения, т. е. денежные средства, полученные от их взимания, используются без привязки к конкретным мероприятиям;

- По способу изъятия акцизы также как и НДС относятся к косвенным налогам;

- По способу обложения акциз относится к неокладным налогам: обязанность по исчислению и уплате налога возложена на налогоплательщика;

- По полноте прав пользования налоговыми поступлениями: акцизы относятся к регулирующим налогам, поскольку предусмотрено их зачисление как в федеральный, так и в региональные бюджеты.

Механизм исчисления и уплаты акциза предполагает определение суммы налога при совершении операций с подакцизной продукцией и включение сумм налога в цену товара. Это означает, что каждый экономический субъект, участвующий в обороте подакцизных товаров, осуществляет расчет суммы акциза, подлежащей уплате в бюджет, и при реализации передает данную обязанность следующему контрагенту вплоть до конечного потребителя, который и несет бремя акцизного налогообложения. Таким образом, налог регулирует потребление подакцизной продукции.

Состав подакцизных товаров

Перечень подакцизных товаров достаточно узок и содержит следующие группы: спирт и спиртосодержащая продукция, алкогольная продукция, пиво, табачная продукция, прямогонный и автомобильный бензин, дизельное топливо, моторные масла, автомобили. Налоговым кодексом предусмотрено освобождение некоторых видов подакцизной продукции от налогообложения при соблюдении установленных ограничений (табл. 11).

Продукция, освобождаемая от налогообложения акцизом Таблица 11

|

Наименование продукции |

Условия освобождения от налогообложения |

|

спиртосодержащие средства медицинского назначения |

Внесены в Государственный реестр лекарственных средств и изделий медицинского назначения. |

|

спиртосодержащие препараты ветеринарного назначения |

Внесены в Государственный реестр ветеринарных препаратов и разлиты в емкости не более 100 мл. |

|

парфюмерно-косметическая продукция, |

1. с объемной долей этилового спирта до 90 процентов включительно;

2. разлитая в емкости не более 100 мл.;

|

|

отходы |

|

Плательщики акциза

Плательщиками акцизов являются организации, индивидуальные предприниматели, лица, являющиеся плательщиками акциза в связи с перемещением товаров через таможенную границу Российской Федерации.

Поскольку ст.179 Налогового кодекса устанавливает возникновение обязанности по уплате акцизов с момента совершения операций, признаваемых объектом налогообложения, к налогоплательщикам относятся все лица, совершающие данные операции, в том числе и иностранные экономические субъекты. Плательщиками акцизов по факту совершения операций с подакцизными товарами являются также обособленные подразделения организаций.

При совершении операций с отдельными видами подакцизных товаров установлены особенности возникновения обязанности налогоплательщика. К примеру, при налогообложении операций с прямогонным бензином налогоплательщиками признаются лишь непосредственные производители прямогонного бензина. Аналогичный подход установлен в отношении производства продукции нефтехимии из приобретенного прямогонного бензина.

Особенности возникновения статуса налогоплательщика установлены также для организаций, осуществляющих деятельность в рамках договора простого товарищества. Налоговым кодексом предусмотрена солидарная ответственность исполнения обязанности по уплате акциза в рамках договора простого товарищества. Однако возможно исполнение обязанности по исчислению и уплате акцизов как совместно всеми товарищами, так и отдельным лицом, на которого данные обязанности возложены иными участниками. Данный субъект обязан в срок не позднее дня осуществления первой операции известить налоговый орган об исполнении им обязанностей налогоплательщика в рамках договора простого товарищества и повторно встать на учет в качестве налогоплательщика, ведущего общие дела простого товарищества, независимо от факта постановки на учет как налогоплательщика, ведущего собственную деятельность. При полном и своевременном исполнении обязанности по уплате акциза лицом, исполняющим обязанности по уплате акциза в рамках простого товарищества, обязанность по уплате акциза остальными участниками договора простого товарищества считается выполненной.

Объект налогообложения

Ст. 182 НК РФ признает объектом налогообложения определенный перечень операций, совершаемых с подакцизными товарами. К ним относятся как операции по реализации на российской территории налогоплательщиками произведенных ими подакцизных товаров, операции по получению и оприходованию подакцизной продукции, отдельные виды передачи подакцизных товаров, в том числе на давальческой основе, операции по перемещению подакцизных товаров через таможенную границу РФ.

Согласно ст. 182 НК РФ, реализацией подакцизных товаров признается передача прав собственности на подакцизные товары одним лицом другому лицу на возмездной или безвозмездной основе, а также использование их при натуральной оплате.

Объектом обложения акцизами признаются и некоторые операции по передаче на территории РФ произведенных подакцизных товаров:

- передача подакцизных товаров, произведенных из давальческого сырья, собственнику указанного сырья либо другим лицам;

- передача в структуре организации произведенных подакцизных товаров для дальнейшего производства неподакцизных товаров;

- передача лицами произведенных ими подакцизных товаров для собственных нужд;

- передача подакцизных товаров для переработки на давальческой основе;

- передача на территории Российской Федерации лицами произведенных ими подакцизных товаров в уставный (складочный) капитал организаций, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества;

- передача на территории Российской Федерации организацией произведенных ею подакцизных товаров своему участнику при его выходе (выбытии) из организации (хозяйственного общества или товарищества), а также передача подакцизных товаров, произведенных в рамках договора простого товарищества, участнику указанного договора при выделе его доли из имущества, находящегося в общей собственности участников договора, или разделе такого имущества.

Согласно п. 1, п. п. 6 ст. 182 НК РФ, объект возникает и в случае реализации экономическими субъектами конфискованных, бесхозяйных или подлежащих обращению в государственную или муниципальную собственность подакцизных товаров.

Под налогообложение попадает передача на территории Российской Федерации произведенных подакцизных товаров в уставный (складочный) капитал организации, паевые фонды кооперативов, а также в качестве взноса по договору простого товарищества. Объектом налогообложения является также импорт подакцизных товаров на таможенную территорию России.

Особенностью возникновения объекта при производстве подакцизной продукции является то, что, согласно п. 3 ст. 182 НК РФ, в целях исчисления акцизов к производству приравниваются любые виды смешения товаров в местах их хранения и реализации (за исключением организаций общественного питания), в результате которого получается подакцизный товар, в отношении которого ст. 193 НК РФ установлена повышенная ставка акциза нежели на товары, использованные в качестве сырья.

В особую группу операций, вызывающих объект налогообложения, можно выделить операции получения (оприходования) подакцизной продукции. При этом объект возникает лишь при оприходовании такой подакцизной продукции, как денатурированный этиловый спирт и пря- могонный бензин. Под оприходованием понимается принятие к учету в качестве готовой продукции подакцизной продукции, произведенной из собственного сырья и материалов. Кроме того, для факта возникновения объекта обязательным условием является наличие соответствующего свидетельства.

Предприятия получают свидетельства на добровольной основе. Свидетельства не являются документом, разрешающим или запрещающим осуществлять перечисленные в них виды деятельности, и не заменяют собой соответствующую лицензию на производство денатурата или неспиртосодержащей продукции. Таким образом, свидетельство — это документ, непосредственно связанный лишь с исчислением акциза на денатурированный спирт. Свидетельства выдаются организациям при соблюдении требований, перечисленных в п. 4 ст. 179.2 НК.

Условия предоставления Свидетельства о регистрации лица, совершающего операции с прямогонным бензином имеют некоторые отличительные особенности. Свидетельства о регистрации лица, совершающего операции с прямогонным бензином, выдаются организациям и индивидуальным предпринимателям, осуществляющим следующие виды деятельности:

- производство прямогонного бензина, в том числе из давальче- ского сырья (материалов);

- производство продукции нефтехимии, при котором в качестве сырья используется прямогонный бензин, в том числе из давальче- ского сырья (материалов).

Для получения свидетельства на производство прямогонного бензина необходимо, чтобы у заявителя имелись мощности по производству указанного вида товаров. Производственные мощности могут принадлежать организации-заявителю на праве собственности, на праве владения или пользования либо на других законных основаниях.

Получить свидетельство на переработку прямогонного бензина можно при наличии у заявителя договора об оказании им услуг по переработке давальческого сырья, в результате которой производится прямогонный бензин. Данное условие должно сочетаться с требованием о наличии производственных мощностей по производству продукции нефтехимии. На основании договора об оказании услуг по переработке прямогонного бензина свидетельство выдается, если заявитель является собственником перерабатываемого бензина и договор заключен с производителем продукции нефтехимии.

Операции, освобождаемые от налогообложения

Ряд операций с подакцизной продукцией подлежит освобождению от налогообложения. К таким операциям в соответствии со ст. 183 относятся:

- реализация подакцизных товаров на экспорт;

- передача подакцизных товаров для производства других подакцизных товаров между подразделениями одной организации (при условии, что эти подразделения не являются самостоятельными налогоплательщиками);

- первичная реализация конфискованных и (или) бесхозяйных подакцизных товаров, подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, на промышленную переработку под контролем таможенных и (или) налоговых органов либо уничтожение;

- ввоз на таможенную территорию Российской Федерации подакцизных товаров, от которых произошел отказ в пользу государства и которые подлежат обращению в государственную и (или) муниципальную собственность, либо которые размещены в портовой особой экономической зоне.

- Согласно п. 2 ст. 184 НК, налогоплательщику предоставляется освобождение от уплаты акциза при совершении экспортных операций:

- вывоз подакцизных товаров за пределы территории Российской Федерации в таможенном режиме экспорта;

- ввоз подакцизных товаров в портовую особую экономическую зону.

В обоих случаях для получения освобождения от уплаты акцизов требуется предоставить в налоговый орган поручительство банка в соответствии со ст. 74 НК или банковскую гарантию. Кроме того, в установленный срок — документы, подтверждающие факт экспорта.

Для подтверждения факта экспорта в налоговый орган по месту регистрации налогоплательщика в обязательном порядке в течение 180 дней со дня реализации подакцизных товаров, представляются следующие документы (п. 7 ст. 198 НК РФ):

- контракт налогоплательщика с контрагентом на поставку подакцизных товаров;

- платежные документы и выписка банка, подтверждающие фактическое поступление выручки от реализации на счет налогоплательщика в российском банке;

- грузовая таможенная декларация с отметками таможенного органа;

- копии транспортных (товаросопроводительных) документов или иных документов с отметками российских пограничных таможенных органов, подтверждающие вывоз товаров за пределы территории России.

Ставки акцизов

Налоговым кодексом (ст. 193) установлены единые на территории Российской Федерации ставки для налогообложения подакцизной продукции, которые подразделяются на две группы: твердые и комбинированные.

Твердые ставки установлены в абсолютном значении на единицу налоговой базы. К примеру, на 1 т. нефтепродуктов соответствующего вида, на 1 л. безводного этилового спирта, на количество единиц. Комбинированная ставка предполагает сочетание твердой (специфической) составляющей и доли от стоимостного показателя (расчетной стоимости).

Предусмотрена дифференциация ставок по видам подакцизной продукции, а также по ее подвидам. К примеру, с 2011 г. предусмотрена дифференциация ставок акцизов по классам автомобильного бензина и дизельного топлива по принципу снижения ставок на топливо более высокого качества.

Предусмотрена индексация твердых ставок акцизов в соответствии с прогнозируемым индексом потребительских цен.

Отдельные виды подакцизных товаров, например алкогольная и табачная продукция, подлежат обязательной маркировке акцизными марками либо федеральными марками. В то же время марка служит способом идентификации легальности производства или ввоза товара на территорию России.

Обязательной маркировке акцизными марками подлежит табачная продукция иностранного производства, ввозимая на таможенную территорию Российской Федерации с целью ее реализации. Цена акцизной марки составляет 150 рублей за 1 тыс. штук без учета налога на добавленную стоимость.

В целях осуществления контроля за уплатой налогов и обеспечения легальности производства и оборота на территории Российской Федерации подлежит маркировке алкогольная продукция. Алкогольная продукция с содержанием этилового спирта более 9% объема готовой продукции подлежит обязательной маркировке в следующем порядке:

- алкогольная продукция, производимая на территории Российской Федерации, за исключением алкогольной продукции, поставляемой на экспорт, маркируется федеральными специальными марками. Указанные марки приобретаются организациями, осуществляющими производство такой алкогольной продукции, в государственных органах, уполномоченных Правительством;

- алкогольная продукция, ввозимая на таможенную территорию Российской Федерации, маркируется акцизными марками. Указанные марки приобретаются в таможенных органах организациями, осуществляющими импорт алкогольной продукции.

Маркировка иной алкогольной продукции, а также маркировка иными марками не допускается. Федеральная специальная марка и акцизная марка являются документами государственной отчетности, удостоверяющими законность производства и оборота на территории Российской Федерации алкогольной продукции, осуществления контроля за уплатой налогов.

Существуют два вида маркировки: федеральная специальная марка и акцизная марка. Акцизной маркой маркируется вся продукция импортного производства, ввозимая на территорию Российской Федерации, федеральной специальной маркой — продукция отечественного производства.

Налоговая база

Налоговая база по акцизам в соответствии со ст. 187 НК РФ определяется отдельно по каждому виду подакцизных товаров. Для каждого вида подакцизного товара установлена своя ставка налога. Налоговая база в зависимости от установленных ставок определяется:

- как объем реализованных (переданных) подакцизных товаров в натуральном выражении — по подакцизным товарам, в отношении которых установлены твердые (специфические) налоговые ставки;

- как стоимость реализованных (переданных) подакцизных товаров, исчисленная исходя из цен, определяемых с учетом положений статьи 40 Налогового кодекса, без учета акциза, НДС — по подакцизным товарам, в отношении которых установлены адвалорные налоговые ставки;

- как стоимость переданных подакцизных товаров, исчисленная исходя из средних цен реализации, действовавших в предыдущем налоговом периоде, а при их отсутствии исходя из рыночных цен без учета акциза, НДС — по подакцизным товарам, в отношении которых установлены адвалорные (в процентах) налоговые ставки;

- как объем реализованных (переданных) подакцизных товаров в натуральном выражении для исчисления акциза при применении твердой (специфической) налоговой ставки и как расчетная стоимость реализованных (переданных) подакцизных товаров, исчисляемая исходя из максимальных розничных цен для исчисления акциза при применении адвалорной (в процентах) налоговой ставки — по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки.

При применении комбинированной ставки по отдельным видам подакцизной продукции, в частности табачным изделиям, в Налоговом кодексе используется понятие расчетной стоимости. Расчетная стоимость — произведение максимальной розничной цены, указанной на единице потребительской упаковки (пачке) табачных изделий, и количества единиц потребительской упаковки (пачек) табачных изделий, реализованных (переданных) в течение отчетного налогового периода или ввозимых на таможенную территорию Российской Федерации. При этом под максимальной розничной ценой понимается цена, выше которой единица потребительской упаковки (пачка) табачных изделий не может быть реализована конечному потребителю. Максимальная розничная цена устанавливается налогоплательщиком самостоятельно на единицу потребительской упаковки (пачку) табачных изделий отдельно по каждой марке (каждому наименованию) табачных изделий.

Налоговый кодекс содержит требование ведения раздельного учета операций с подакцизными товарами. В частности, статьей 190 НК РФ установлено, что налогоплательщик должен организовать раздельный учет операций с подакцизными товарами, по которым установлены различные налоговые ставки. Если налогоплательщик не ведет раздельного учета, сумма акциза по подакцизным товарам определяется исходя из максимальной из применяемых налогоплательщиком налоговой ставки от единой налоговой базы, определенной по всем облагаемым акцизом операциям.

В отношении различных видов подакцизной продукции также применяется особый порядок определения налоговой базы и применения ставки. К примеру, при применении ставки по алкогольной продукции налоговая база определяется как объем реализованной продукции в натуральном выражении, т. е. в литрах, что вызывает необходимость пересчета на безводный этиловый спирт.

Пример: Ликеро-водочный завод производит алкогольную продукцию с объемной долей этилового спирта 40%. За январь произведено 400 л. данного подакцизного товара. Применяемая налоговая ставка — 210 руб за 1 л. безводного этилового спирта. Сумма акциза по приобретенному этиловому спирту — 1400 руб. Рассчитаем сумму акциза.

1. Определим налоговую базу в пересчете на безводный спирт: 400 л. * 40% = 160 л.

2. Определим сумму акциза по реализованной подакцизной продукции:

- 160 л * 210 руб. = 33600 руб. 00 коп.

3. Определим сумму акциза, подлежащего уплате по алкогольной продукции. Для этого исчисленная сумма акциза уменьшается на сумму налоговых вычетов.

- 33600 — 1400 = 32200 руб. 00 коп.

Некоторые особенности определения налоговой базы установлены при ввозе подакцизной продукции на территорию Российской Федерации. Установлено, что в данном случае налоговая база определяется либо как объем ввозимых подакцизных товаров в натуральном выражении по тем товарам, в отношении которых установлены твердые налоговые ставки, либо, в случае применения адвалорных ставок, как сумма таможенной стоимости и подлежащей уплате таможенной пошлины. В отношении подакцизных товаров, по которым применяются комбинированные налоговые ставки, налоговая база формируется из следующих элементов: объем ввозимых подакцизных товаров в натуральном выражении и расчетная стоимость ввозимых подакцизных товаров, определяемая в соответствии со ст. 187.1 НК РФ.

Налоговым периодом является календарный месяц — для организаций и индивидуальных предпринимателей, а для лиц, признаваемых налогоплательщиками акциза в связи с перемещением товаров через таможенную границу России — согласно Таможенному кодексу России.

Порядок исчисления акцизов

Сумма акциза по подакцизным товарам, в отношении которых установлены твердые или адвалорные ставки, определяется по формуле:

А=НБ*Cm,

- А — сумма акциза;

- НБ — налоговая база (в рублях либо в натуральном выражении);

- Cm — ставка налога (в процентах или в рублях за единицу продукции).

Сумма акциза по подакцизным товарам, в отношении которых установлены комбинированные налоговые ставки, исчисляется по формуле:

А=НБ*Cm + R*Рмах,

- А — сумма акциза;

- НБ — налоговая база в натуральном выражении;

- Cm — ставка налога в рублях за единицу продукции;

- R — доля в процентах;

- Рмax. — максимальная розничная цена подакцизных товаров.

Общая сумма акциза исчисляется сложением всех сумм акциза по каждому виду подакцизного товара, облагаемому по разным акцизным ставкам, по итогам каждого налогового периода и применительно ко всем подакцизным операциям.

Налогоплательщик, реализующий производимые им подакцизные товары либо производящий подакцизные товары из давальческо- го сырья, обязан предъявить к оплате покупателю товаров либо собственнику давальческого сырья сумму акциза. Сумма акциза выделяется отдельной строкой в расчетных документах, в том числе в реестрах чеков и реестрах на получение средств с аккредитива, первичных учетных документах и счетах-фактурах. В случае реализации подакцизной продукции в розницу сумма акциза включается в цену товара. При этом на ярлыках товаров и ценниках, выставляемых продавцом, а также на чеках и других выдаваемых покупателю документах сумма акциза не выделяется. Сумму акциза не выделяют отдельной строкой и в том случае, когда совершаемые операции с подакцизными товарами освобождены от налогообложения на основании Кодекса (например, при реализации товаров на экспорт). В расчетных документах, первичных учетных документах и счетах-фактурах делается надпись или ставится штамп «Без акциза».

Согласно ст. 200 НК РФ, налогоплательщики имеют право уменьшить исчисленную сумму акциза на суммы акциза, предъявленные продавцами и уплаченные налогоплательщиком при приобретении подакцизных товаров, которые в дальнейшем использованы в качестве сырья для производства подакцизных товаров. При этом налоговые вычеты производятся на основании расчетных документов и счетов-фактур, выставленных продавцами при приобретении налогоплательщиками подакцизных товаров, в части сумм акциза, фактически уплаченных продавцам при приобретении указанных товаров. Условием применения данного вычета является списание приобретенного сырья в производство.

Важным условием вычета является факт уплаты акциза. Пунктом 3 ст. 201 также установлено, что в случае, если в отчетном налоговом периоде стоимость подакцизных товаров отнесена на расходы по производству других подакцизных товаров без уплаты акциза по этим товарам продавцам, то суммы акциза подлежат вычету в том отчетном периоде, в котором произведена его уплата продавцам.

Таким образом, сумма акциза, подлежащая уплате в бюджет, определяется как разница между общей суммой акциза и суммами налоговых вычетов. В случае превышения суммы налоговых вычетов над общей суммой акциза в отчетном месяце налог в данном периоде не уплачивается, а сумма превышения подлежит зачету в счет текущих (или предстоящих) платежей по акцизу.

Условия применения вычетов при расчета акциза перечислены в ст. 201 Налогового кодекса.

Сроки уплаты акцизов и предоставления отчетности

При определении сроков уплаты акцизов необходимо определить дату реализации подакцизной продукции. Дата реализации (передачи) подакцизных товаров определяется ст. 195 НК РФ как день отгрузки (передачи) соответствующих подакцизных товаров, в том числе структурному подразделению организации, осуществляющему их розничную реализацию. Датой получения прямогонного бензина признается день его получения организацией, имеющей свидетельство на переработку прямогонного бензина. Датой получения денатурированного этилового спирта признается день получения (оприходования) организацией, имеющей свидетельство на производство неспиртосодержащей продукции, денатурированного этилового спирта.

Согласно ст. 204 НК РФ, уплата акциза при реализации (передаче) налогоплательщиками произведенных ими подакцизных товаров производится исходя из фактической реализации (передачи) указанных товаров за истекший налоговый период не позднее 25-го числа месяца, следующего за истекшим налоговым периодом

Уплата акциза по прямогонному бензину и денатурированному этиловому спирту налогоплательщиками, имеющими свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом, производится не позднее 25-го числа третьего месяца, следующего за истекшим налоговым периодом.

Акциз по подакцизным товарам уплачивается по месту их производства, за исключением прямогонного бензина и денатурированного этилового спирта. При получении (оприходовании) денатурированного этилового спирта организацией, имеющей свидетельство на производство неспиртосодержащей продукции, уплата акциза производится по месту оприходования приобретенных в собственность подакцизных товаров. При получении прямогонного бензина организацией, имеющей свидетельство на переработку прямогонного бензина, уплата акциза производится по месту нахождения налогоплательщика.

Налогоплательщики обязаны представлять в налоговые органы по месту своего нахождения, а также по месту нахождения каждого своего обособленного подразделения в которых они состоят на учете, налоговую декларацию за налоговый период в части осуществляемых ими операций, признаваемых объектом налогообложения, в срок не позднее 25-го числа месяца, следующего за истекшим налоговым периодом, а налогоплательщики, имеющие свидетельство о регистрации лица, совершающего операции с прямогонным бензином, и (или) свидетельство о регистрации организации, совершающей операции с денатурированным этиловым спиртом, — не позднее 25-го числа третьего месяца, следующего за отчетным.

Спасибо!

Спасибо, ваша заявка принята!

Продолжить

Отдельно стоит отметить, что ряд продуктов, например, алкоголь и табак, подвергаются обязательной маркировке. Эта мера предусмотрена для того, чтобы регулировать их оборот, а также предотвращать поступление контрафакта в магазины и к людям. Каждая торговая (а также производственная и складская) точка должна быть укомплектована оборудованием – специальными кассами, считывающими устройствами, программным обеспечением.

Виды подакцизных товаров: какие позиции к ним относятся

Фактически все товарные единицы можно разделить на две группы:

- подвергаемые обязательной маркировке;

- не маркируемые в принудительном порядке.

К первой категории причисляется два вида продуктов:

- Табак, расфасованный в упаковках, пачках для продажи в розницу. Это сигареты, курительные смеси, жевательный и нюхательный порошки, сигары и прочие разновидности с никотином.

- Алкоголь, разлитый по емкостям от 50 мл до тар в 100 л и предназначенный для розничной реализации. В данный перечень не входит пиво и пивные напитки (в том числе, в кегах для розлива), а также сидр, медовуха. Именно по этой причине некоторые магазины ограничивают алкогольный ассортимент только слабоалкогольными вариантами, чтобы не ставить специальное оборудование для работы с маркировкой.

К подакцизным товарам, продукции в РФ, не подвергаемой маркированию, относят транспортные средства, бензиновое и дизельное топливо, керосин, спирт, машинное масло и другие позиции из представленной выше таблицы.

Кто платит акцизы

Косвенный налог начисляется юридическим лицам, частным предпринимателям, компаниям, осуществляющим импорт и экспорт, а также всем другим участникам рынка, которые проводят акцизные операции. На деле такими лицами становятся производители и импортеры, намного реже – продавцы. Перекупщики и другого рода посредники не должны оплачивать этот взнос. Налогоплательщики, которые совершают выплаты по списку подакцизных товаров, не имеют права перейти на упрощенку. Те организации, которые вынуждены работать по ЕНВД, также должны платить.

Когда происходит начисление

Есть несколько случаев:

- При реализации товарных единиц, то есть в процессе передачи прав собственности. Это единовременное начисление, как правило, оно происходит в момент продажи партии от производителя к оптовой сети, а уже вторичные процедуры не облагаются налогом.

- При реализации конфиската или бесхозяйных товарных единиц. Грубо говоря, если к продавцу каким-либо способом попала продукция, которая входит в перечень подакцизных товаров, но цена еще не определена, на эти товарные единицы также начисляется налог.

- При перемещении акцизного сырья внутри организации. Это очень интересно проследить на примере ликеро-водочного производства. Чтобы производить алкоголь, нужен спирт. Но он тоже входит в список, поэтому если организация самостоятельно заготавливает сырье, то с 2011 года на него необходимо уплачивать акциз даже при «внутренней» передаче между подразделениями.

- При импорте из-за границы.

Когда не начисляются акцизы

Косвенным налогом не облагаются те изделия, которые не перечислены в 181 статье НК РФ. Подакцизными, но не подвергаемые начислению налоговой ставки, признаются следующие товары:

- Все, представленные в перечне, если они производятся в рамках одного предприятия не с целью реализации в таком виде, а для проведения следующего производственного этапа. То есть, при передаче сырья из одного отдела в другой. Это правило не распространяется только на пару спирт – спиртосодержащие напитки.

- Организации, занимающиеся экспортом, то есть продающие свои изделия за границу государства. Здесь экспортеру предварительно необходимо подать в налоговую службу заявление, подтверждающую деятельность и объемы поставок. Почему это так – потому что принимающая сторона будет облагать импортированные партии собственным налогом. Это основа международной торговли, позволяющая делать такой оборот выгодным. Именно по этой причине иногда случается так, что один и тот же объект в магазинах страны-производителя стоит дороже, чем на прилавках условной «заграницы», потому что акциз у них меньше.

В обоих случаях, чтобы избавиться от «лишней» добавочной стоимости, следует внимательно вести учет всех производимых операций.

Как определить ставки акцизов на подакцизные товары

Ежегодно происходит пересмотр и установление новых значений. Обычно такие операции производятся на 2-3 года вперед, чтобы производители могли планировать свой денежный и товарный оборот. Обычно разделяют три типа ставок:

- Специфические, они же твердые. Они отличаются фиксированной надбавкой на каждую единицу поставки. Они устанавливаются наиболее часто, на данный момент распространяются на все виды изделий, кроме табака. Для примера, на 2020 год в России один литр игристого вина должен дополнительно оплачиваться из расчета 40 рублей.

- Адвалорные. Они варьируются, зависят от цены на само изделие, начисляются в процентном соотношении. Сейчас фактически не применяются.

- Комбинированные. Из названия понятно, что они включают обе системы начисления. Так происходит, например, с сигаретами. Есть единая ставка (на данный момент это 1966 рублей за каждую тысячу папирос), дополнительно к этому взимается 14,5% от цены на пачку. Именно по этой причине расценки на дешевый сам по себе табак такие высокие.

Как рассчитать акцизы на перечень подакцизной продукции

Процедура расчета достаточно проста. Необходимо определить налоговую базу, а затем умножить ее на ставку. Если она твердая, фиксированная, то трудностей не возникнет. В случае комбинированных вычислений дополнительно нужно будет суммировать процентную стоимостную надбавку.

Основным правилом является раздельный учет всех позиций, например, на алкогольном производстве обязательно отдельно считать, сколько литров игристого вина, а сколько – ликера, было произведено и реализовано. Если считать весь литраж одной строкой, то придется умножать его на самую высокую ставку.

Расчет налоговой базы производится ежемесячно. Если мы говорим про реализуемые виды подакцизных товаров, относящиеся к системе обязательной маркировки, то объем производства можно рассчитывать, исходя из записей в системе ЕГАИС. Соответственно, в интересах производителя, чтобы реальные поставки соответствовали зафиксированным.

Покупатель видит отдельной строкой, сколько он вынужден отчислить в часть этого налога, как и сумму НДС. Все это фиксируется в счетах-фактурах (если по какой-либо причине акциза нет, необходимо это отметить в соответствующей строчке), но при розничной реализации отдельная сумма не выносится из общей цены.

Как выбрать и входные акцизы подакцизных товаров

В обычной ситуации покупки партии следует включить величину налога в оптовую стоимость продукта. Если акцизное сырье было направлено на производство другого, вторичного изделия, то затраты на него были включены в состав расходов, а это значит, что можно уменьшить сумму затрат. При условиях:

- налоговая база сырьевого материала и конечного результата должна быть единого объема;

- сперва следует по факту полностью уплатить налог, а затем воспользоваться возможностью налогового вычета;

- потребуется официальное документальное подтверждение операций – счета-фактуры, декларации с таможни и прочие документы.

Когда делать перечисления в бюджет

Крайним числом подачи отчетности и выплат является 25 число календарного месяца, следующего за тем, когда были проведены операции. Исключением является перегонка бензина и денатурация этилового спирта, для них отсчетным считается 25 дата, следующая в течение трех месяцев после данного налогового периода.

Еще одна особенность касается производителей спиртосодержащих напитков. Они обязаны дробить выплаты и вносить аванс не позднее 15 числа. Впоследствии платеж можно принять к вычету. Для тех, у кого имеется банковская гарантия, подтверждающая, что в случае неуплаты, банк обязуется перечислить платеж, предусмотрено освобождение.

Форма отчета

Ежемесячно следует предоставлять налоговую декларацию. Сроки для отчетности те же, что и для оплаты. Только авансовую документацию можно нести вплоть до 18 числа. Дополнительно могут понадобиться копии чеков и выписка из банка о проведенной финансовой операции.

Что происходит при экспорте

Чтобы экспортер был избавлен от налогообложения, он должен подать заявление и подтвердить свое сотрудничество на международном рынке, например, принести копию контракта. Для сбора документации дается 180 дней с момента заключения сделки. Такая отсрочка должна иметь материальное подкрепление – или обещание банка, или внесение своих средств с возможностью затем их вернуть.

Спасибо!

Спасибо, ваша заявка принята.

Продолжить

Какие товары признаются не подакцизными

К ним относятся:

- Все лекарственные средства.

- Ветеринарные препараты.

- Парфюмерия с содержанием спирта до 80-90%.

- Отходы после изготовления спиртосодержащих напитков.

- Винное или пивное сусло, друге виноматериалы.

Мы отметили именно эти позиции, поскольку при их создании может использоваться этанол, но это не делает их налогооблагаемыми.

Немного информации о пиве

Данный напиток является алкогольсодержащим, поэтому он облагается денежными суммами. Ставк фиксированные – от 29 до 31 рубля за литр, в зависимости от количества «оборотов». Исключением становится безалкогольный продукт, в котором содержание алкоголя не превышает 0,5%.

Этиловый спирт

Теперь в двух словах расскажем, почему следующие товары являются подакцизными при нахождении в них этанола.

Понятие

Определение термина дано в ФЗ №171. Это вещество с формулой С2Н5ОН, изготовленное из натурального или синтетического сырья, в том числе сырец и денатурат. При причислении жидкости к этой категории учитываются критерии, перечисленные в соответствующих нормативных документах – ГОСТ, ОСТ, ТУ.

Виды

Классификация десятков разновидностей проходит по:

- сырьевому материалу;

- методу выгонки;

- глубине очистки;

- наличию вредных примесей или добавок, их концентрации.

Что из перечисленного облагается акцизом

Все представленные разновидности, исключая коньячный спирт, проходят акцизирование. Это закреплено постановлением 2007 года. В тот же момент была зафиксирована единая ставка – 23,5 рубля за 1 литр.

Спиртосодержащая продукция

Если мы говорим не о чистом этаноле, а о его производных, то далеко не все подвергается налогообложению. Рассмотрим разницу.

К этой категории причисляется любой продукт с содержанием С2Н5ОН более 9%. Все включенные в эту группу изделия можно поделить на пищевые, непищевые и денатурированные.

Не все, что содержит спирт, акцизируется

В перечень не входят медикаменты и препараты для ветеринаров, а также парфюм (при соблюдении определенных норм розлива). Определенное количество промиллей могут содержать остатки переработки, сусло, виноматериалы. На них тоже нет косвенного налога.

Итоги

Мы рассказали, какие есть акцизные товары, но перечень может изменяться — это не редкость. В основном, он зависит от экономической ситуации в стране.

При работе со многими из них понадобится оборудование для маркировки. За ним, а также необходимым ПО можете обратиться в нашу компанию «Клеверенс», мы поможем вам подобрать подходящий софт.

Количество показов: 1448

Таможенный акциз — это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

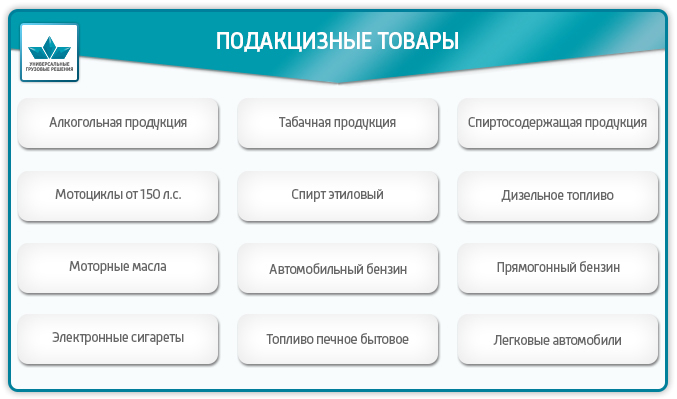

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка — это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц — сумма акциза

Стакц — твёрдая ставка акциза

Нб — налоговая база

Адвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц — сумма акциза

Адвст — адвалорная ставка акциза

Тс — таможенная стоимость

Для комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).

Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

- Таможенный транзит

- Переработка для внутреннего потребления

- Свободная таможенная зона

- Таможенный склад

- Переработка вне таможенной территории

- Свободный склад

- Магазин беспошлинной торговли

- Переработка на таможенной территории

- Уничтожение

- Отказ в пользу государства

- Реэкспорт

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы «Раунд”, позволяющим вносить таможенные платежи без задержек.

Мы Вам поможем рассчитать и оплатить акцизный налог и другие таможенные платежи

Наша компания «Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!

Узнать стоимость акциза налога или заказать услугу

Порядок расчета акциза установлен в ст. 194 НК РФ, сумма акциза по каждому виду подакцизных товаров исчисляется как произведение налоговой базы и налоговой ставки.

Например:

– расчет суммы акциза по товарам, на которые установлены специфические ставки акциза

Сумма акциза = ставка акциза (обязательно в рублях и копейках за единицу измерения товара), умноженная на налоговую базу (объем реализованной продукции) в натуральном выражении.

– расчет суммы акциза по товарам, на которые установлены адвалорные ставки

Сумма акциза = (налоговая база (стоимость реализованной продукции, определенная по каждому виду подакцизных товаров), умноженная на ставку акциза (в процентах от стоимости)) / 100%

– расчет суммы акциза по товарам, на которые установлены комбинированные ставки

Сумма акциза = (налоговая база в натуральном выражении (объем реализованной, переданной, ввезенной продукции), умноженная на специфическую ставку акциза (в рублях и копейках за единицу товара)) + (налоговая база (расчетная стоимость реализованной продукции, определенная по каждому виду подакцизных товаров), умноженная на адвалорную ставку акциза (в процентах к расчетной стоимости) / 100%

Общая сумма акциза должна определяться как сумма, полученная в результате сложения сумм акциза, рассчитанных по каждому виду подакцизных товаров. Общая сумма акциза рассчитывается по итогам налогового периода.

Пример

Компания «Вектор» в марте 2011 года произвела 654 литра спиртосодержащей продукции бытовой химии в аэрозольной упаковке (металлической). А для производства продукции компания закупила и оплатила 360 литров денатурированного спирта.

Ставка акциза на этиловый спирт составляет – 34 руб.

Как рассчитать сумму акциза?

Первое действие – надо определить сумму акциза, которая была уплачена по денатурированному спирту.

34 руб. / л х 360 л = 12 240 руб.

Второе действие – надо определить сумму акциза, начисленную к уплате в бюджет (возмещению из бюджета).

Ставка акциза по спиртосодержащей продукции бытовой химии = 0 руб.

0 руб. х 654 л — 12 240 руб. = — 12 240 руб.

Итого – сумма акциза в итоге получилась к возмещению из бюджета.

Обратите внимание: если организация не ведет раздельный учет операций по реализации подакцизных товаров, облагаемых по разным ставкам, то сумма акциза должна рассчитываться по самой максимальной ставке по отношению к единой налоговой базе, определенной по всем облагаемым акцизами операциям.

Пример

Компания «Весна» не ведет раздельный учет реализации пива, которое облагается по разным ставкам акциза. Как рассчитать сумму акциза?

В данном случае необходимо взять для расчета максимальную ставку, которая применяется на сегодняшний момент – 17 руб. за один литр пива.