Подать нулевую декларацию

Содержание

- В каких случаях сдается нулевая декларация НДС

- Упрощенная декларация по НДС

- Как заполнить нулевую декларацию по НДС

- Особенности заполнения титульного листа

- Особенности заполнения 1-го раздела

- Ответственность за несдачу декларации

- Итоги

- Декларация по ЕНВД: форма и сроки сдачи

- Ответственность за нарушение сроков сдачи декларации

- Когда нужна декларация с нулевыми показателями

- Образец нулевой декларации по ЕНВД для ИП

- Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

- Порядок прекращения ведения деятельности на ЕНВД

- Когда и как сдавать нулевую декларацию

- Как ИП заполнять нулевую декларацию: образец

В каких случаях сдается нулевая декларация НДС

Нужно ли сдавать нулевую декларацию по НДС? Да, нужно! Причем, как и любая декларация по НДС, нулевая тоже должна сдаваться в установленный для этого отчета срок.

Нулевая декларация по НДС подается в случаях, когда для заполнения ее разделов 2–12 отсутствуют цифровые показатели. Это может иметь место в начале или при завершении работы налогоплательщика, при сезонной деятельности, временных перерывах в работе. Декларация не будет нулевой, если есть данные для заполнения хотя бы одного из этих разделов.

Представлять ее должны все те лица, у которых существует обязанность подачи декларации по НДС. Эта обязанность есть у налогоплательщиков НДС, налоговых агентов, а также неплательщиков налога или освобожденных от уплаты НДС, но выписывающих счета-фактуры. Плательщиками налога принято считать всех юрлиц и физических лиц — предпринимателей, которые выбрали общую систему налогообложения.

О том, кто становится налоговым агентом по НДС, читайте в статье «Кто признается налоговым агентом по НДС (обязанности, нюансы)».

Декларация по НДС должна сдаваться в электронной форме. Это относится и к нулевой декларации по НДС. Как исключение, разрешение сдавать данный налоговый отчет на бумажном носителе предоставляется лишь неплательщикам налога (либо освобожденным от уплаты по ст. 145, 145.1 НК РФ), которые выполняли роль налоговых агентов в отчетном периоде (письма ФНС от 19.02.2016 № ЕД-3-15/679, от 30.01.2015 № ОА-4-17/1350@).

Упрощенная декларация по НДС

Если за отчетный квартал не велась вообще никакая деятельность, а также не было движения на расчетных счетах и в кассе предприятия, то налогоплательщик может сдать единую упрощенную декларацию, в которой предусмотрена подача сведений об отсутствии оснований для уплаты сразу по нескольким налогам. Упрощенная декларация по НДС (единая) представляется в ИФНС до 20 числа месяца, который следует за отчетным (п. 2 ст. 80 НК РФ).

Форма такой упрощенной декларации утверждена приказом Минфина от 10.07.2007 № 62н. В этом же приказе описан порядок ее заполнения и представления в налоговый орган.

Пошаговый алгоритм заполнения единой упрощенной декларации привели эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный демо-доступ бесплатно.

Как заполнить нулевую декларацию по НДС

Как заполнить нулевую декларацию по НДС? Какие листы сдавать в нулевой декларации по НДС?

Нулевую декларацию НДС оформляют на действующем для соответствующего периода бланке формы этого отчета. Поскольку цифровые данные для ее заполнения отсутствуют, в ней оформляются только 2 обязательных раздела:

- титульный лист;

- раздел 1.

Особенности их заполнения вы найдете ниже.

А ИП рекомендуем нашу статью «Нулевая декларация по НДС для ИП на ОСНО».

Особенности заполнения титульного листа

Титульный лист содержит данные о налогоплательщике, ИФНС и налоговом периоде, за который оформляется отчет. В нем указываются:

- Коды и название налогоплательщика.

При заполнении титульного листа налогоплательщик должен указать свои коды ИНН и КПП, точное название (для юрлиц – как прописано в уставе, а для ИП — Ф. И. О. полностью, как в паспорте). Следует заполнить номер своей ИФНС (его несложно узнать, посмотрев в свои регистрационные документы, либо можно воспользоваться поиском на сайте ФНС).

В поле «по месту нахождения (учета)» указываются коды, которые приведены в приложении 3 к Порядку заполнения декларации (далее по тексту — Порядок) (приказ ФНС от 29.10.2014 № ММВ-7-3/558@ в редакции от 28.12.2018).

- Символ корректировки.

При сдаче первой декларации за отчетный период следует проставить код 0 в поле «Номер корректировки», а при сдаче уточняющих отчетов ставятся следующие порядковые номера.

- Налоговый период.

При указании налогового периода проставляется соответствующий код (их список содержится в приложении 3 к Порядку). Так, при сдаче отчетной декларации за 1 квартал проставляется код 21. А если сдается, например, декларация за 1 квартал компании, которая ликвидируется или реорганизуется, то следует указывать 51.

- Код деятельности.

При заполнении кода ОКВЭД в нулевой декларации по НДС указывается тот код деятельности, который отображен в выписке из Единого госреестра юрлиц (или ИП).

- Другие отметки.

На титульном листе следует указать количество страниц, на которых составлена декларация. Также укажите, представлен отчет самим налогоплательщиком (налоговым агентом) или его доверенным лицом. Обязательно следует расшифровать Ф. И. О. и должность ответственного лица, которое подписало декларацию.

Информация в поле «Заполняется работником налогового органа» заносится в титульный лист сотрудниками налоговой.

Особенности заполнения 1-го раздела

В разделе 1 в строке 010 указывается ОКТМО, который можно узнать на сайтах ФНС или Росстата. В строчке 020 отражается КБК. В строках 030–040–050 в нулевой декларации проставляются прочерки (п. 16.3 Порядка заполнения декларации).

Строки 060–080 заполняются только в случае, если на титульном листе по реквизиту «По месту нахождения (учета)» указывается код 227. В остальных случаях строки 060–080 не заполняются.

Ответственность за несдачу декларации

При непредставлении декларации (в т. ч. нулевой) в установленный срок на юрлицо или ИП налагается штраф в размере 1 000 руб. (п. 1 ст. 119 НК РФ). С 2015 года несданной считается и декларация по НДС, представленная на бумаге (п. 5 ст. 174 НК РФ).

Кроме того, на должностных лиц будут наложены административные взыскания (штрафы в пределах 300–500 руб.). При задержке представления отчетности более 10 рабочих дней ИФНС сможет воспользоваться своим правом блокировки расчетных счетов организации (подп. 1 п. 3 ст. 76 НК РФ).

Подробнее об этой ответственности читайте .

Итоги

Обычные налогоплательщики должны сдавать декларацию по НДС за каждый налоговый период, даже если в этом периоде нет цифровых данных для заполнения разделов 2–12 отчета. Декларация, не имеющая цифровых данных, называется нулевой. Формируют ее на действующем бланке, заполняя в нем 2 обязательных раздела (титульный лист и раздел 1).

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

Обязательное представление налоговых деклараций в электронном виде планируется ввести в Беларуси с 2012 года для организаций с численностью работающих более 50 человек. Об этом сообщили корреспонденту БЕЛТА в Министерстве по налогам и сборам Беларуси.

Обязательное представление налоговых деклараций в электронном виде планируется ввести в Беларуси с 2012 года для организаций с численностью работающих более 50 человек. Об этом сообщили корреспонденту БЕЛТА в Министерстве по налогам и сборам Беларуси.

Такая норма предусматривается проектом закона Беларуси «О внесении дополнений и изменений в Налоговый кодекс Республики Беларусь» на 2012 год с целью приведения белорусского налогового законодательства в соответствие с общепринятой практикой, отметили в МНС.

Сведения о среднесписочной численности работников должны будут представляться в налоговый орган по месту постановки плательщика на учет в произвольной форме не позднее 20 января текущего года, а в случае создания (реорганизации) организации — не позднее 20-го числа месяца, следующего за месяцем государственной регистрации или внесения соответствующей записи в Единый государственный регистр юридических лиц и индивидуальных предпринимателей.

При этом в Министерстве по налогам и сборам подчеркнули, что переход на обязательное представление налоговой отчетности в электронном виде будет единовременным не для всех субъектов хозяйствования, а только для неохваченной части юридических лиц и индивидуальных предпринимателей. Обязательное электронное декларирование станет логичным продолжением развития новых форм электронного обслуживания налогоплательщиков.

По данным МНС, в Беларуси на 1 октября 2011 года в системе электронного декларирования зарегистрировано более 46 тыс. юридических лиц и 14,5 тыс. индивидуальных предпринимателей. По сравнению с 1 января 2011 года количество ИП увеличилось более чем на 2 тыс. человек, юрлиц — осталось примерно на том же уровне. В целом система электронного декларирования начала внедрятся с апреля 2009 года. Белорусские налогоплательщики оценили преимущества этой формы налогового декларирования, позволяющей ускорить и упростить процесс подачи налоговой отчетности.

Внедрение электронного декларирования стало одним из факторов, повлиявших на результат рейтинга Всемирного банка «Doing Business», в котором Беларусь продвинулась по индикатору «Налогообложение» с 183-й позиции на 156-е. На это решение повлияло, наряду со снижением числа налоговых платежей и налоговой нагрузки, сокращение временных затрат по администрированию налогов на 100 часов.

В налоговом ведомстве также отметили, что налоговые органы Беларуси, как и других страны Европы, сегодня стараются отойти от бумажного документооборота. Во многих государствах (Венгрия, Ирландия, Великобритания, Корея, Латвия, Россия) на законодательном уровне закреплено обязательство налогоплательщиков, соответствующих определенным критериям, представлять налоговую отчетность в электронном виде. К таким налогоплательщикам, как правило, относятся плательщики, численность сотрудников или оборот которых превышает установленный предел.

Зарубежный опыт показывает: электронное декларирование позволяет снизить временные затраты налогоплательщика на подготовку и представление в налоговые органы налоговой отчетности, сокращает бумажный документооборот, отменяет необходимость являться в налоговые органы лично. Кроме того, программное обеспечение, используемое для электронного декларирования, исключает возможность арифметических и логических ошибок, содержит подсказки по заполнению полей, обновляется в соответствии с изменениями в налоговом законодательстве.

Нулевая декларация по ЕНВД — это отчет, который сдают плательщики налога даже в том случае, если деятельность не ведется. Напомним, что срок действия ЕНВД ограничен 2020 годом.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/353@. Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2020 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи декларации

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ. Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС вправе приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ). Запрет будет действовать до тех пор, пока отчетность не сдана.

Когда нужна декларация с нулевыми показателями

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Сдавать ли отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, нулевая отчетность для ИП обязательна, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ.

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, и физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но «нулевка» все-таки должна быть представлена ежеквартально.

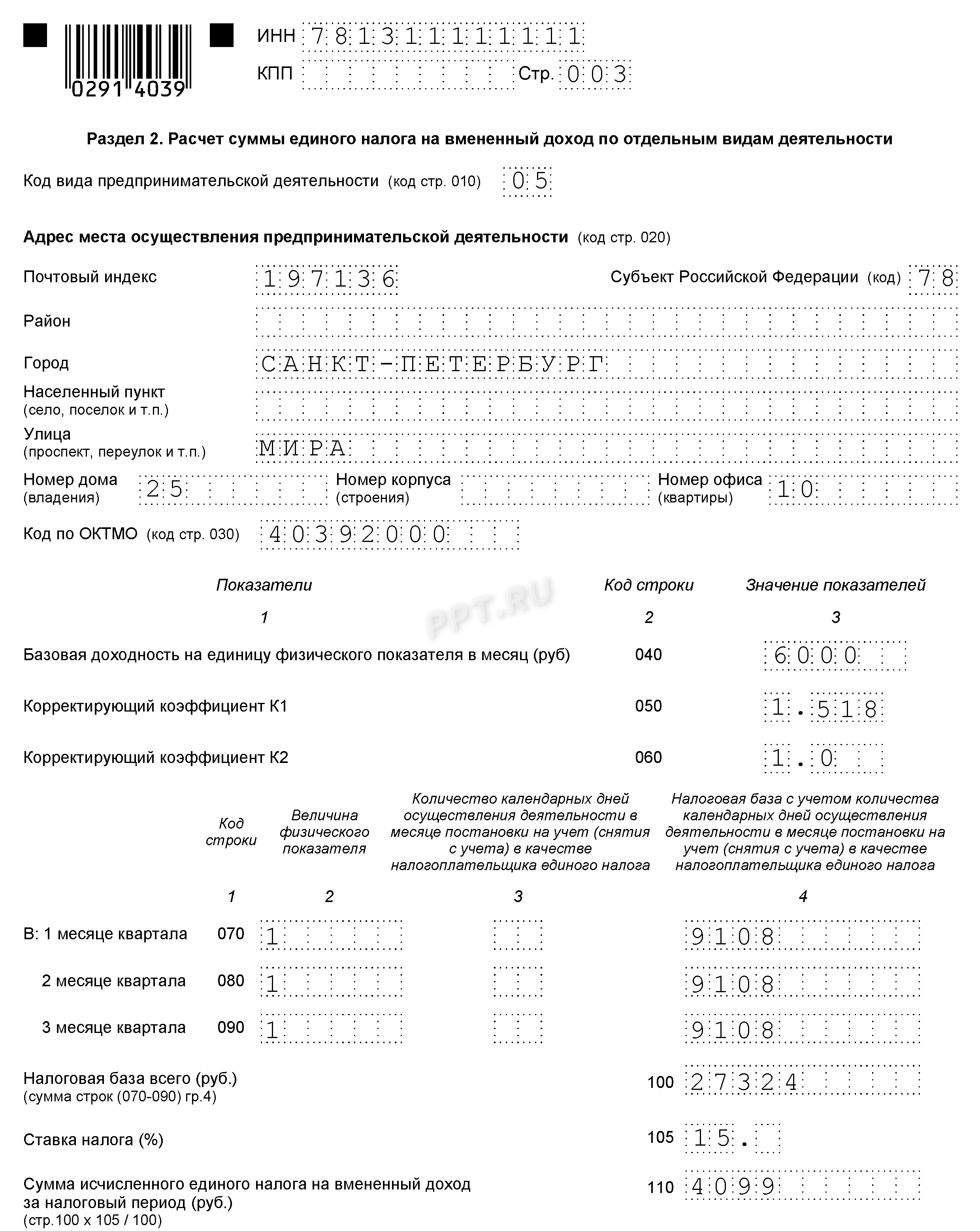

Образец нулевой декларации по ЕНВД для ИП

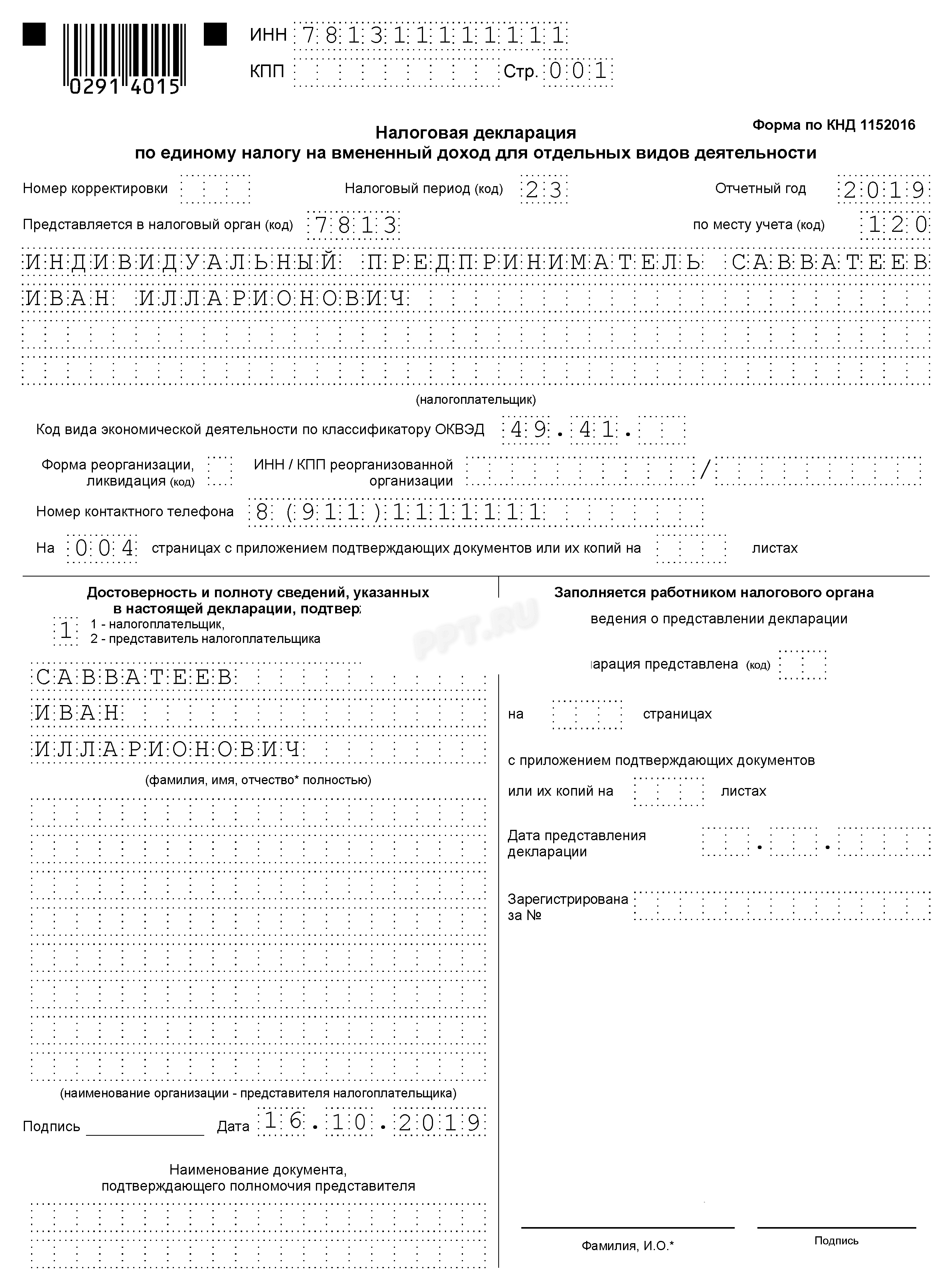

ИП Савватеев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В марте 2019 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 3 квартал 2019 г. до 22 октября он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Декларация состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 22 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

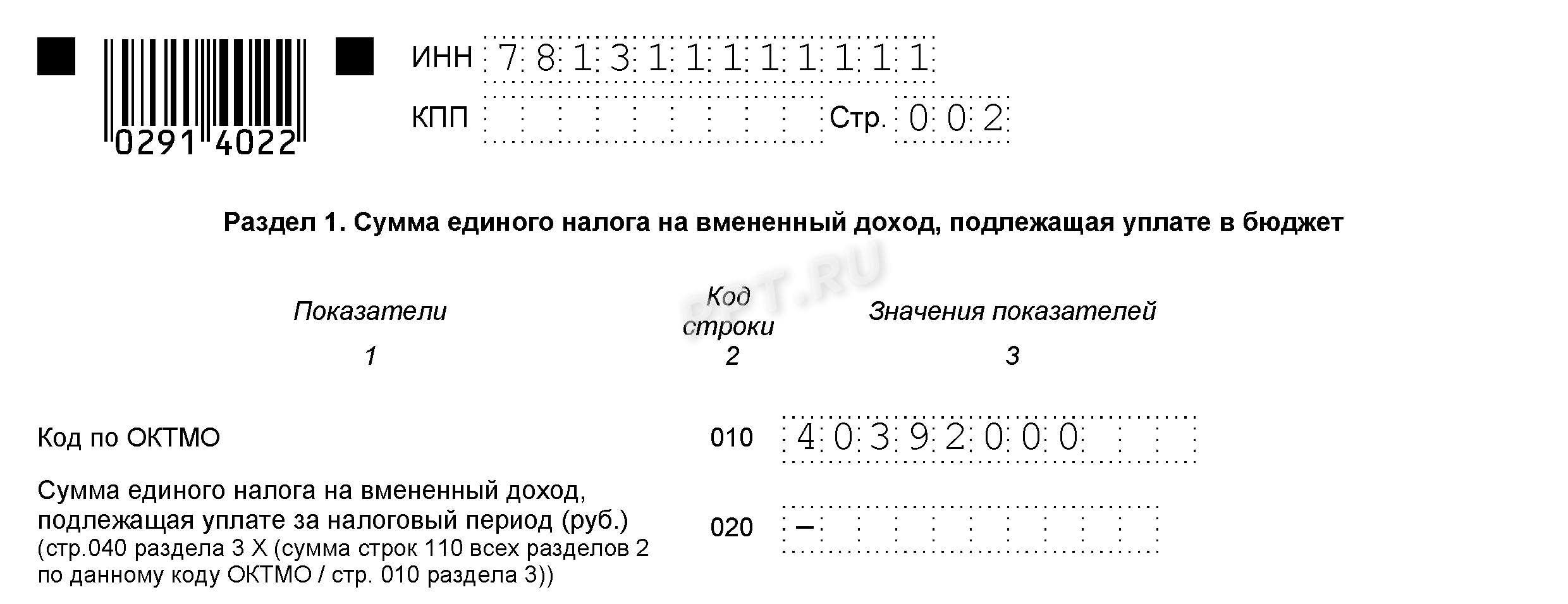

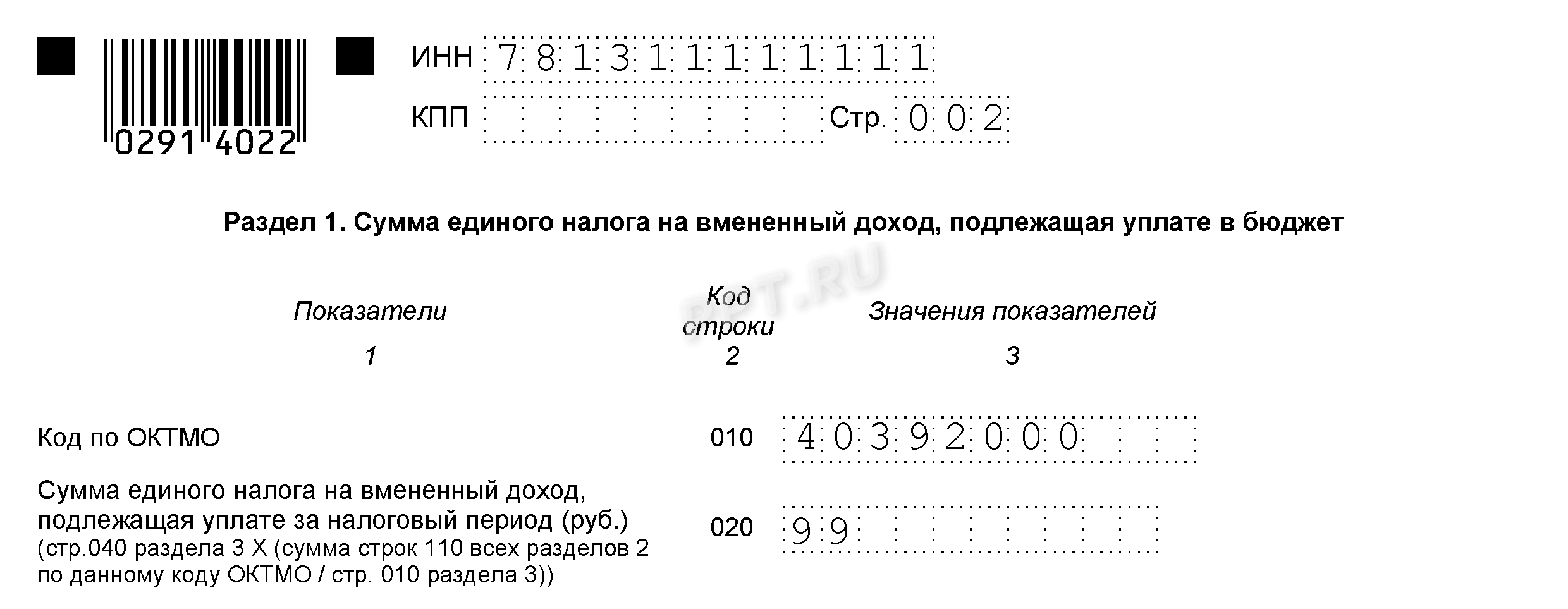

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога, как показывает образец нулевого отчета по ЕНВД для ИП, в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО ищите в сервисе Федеральной адресной системы.

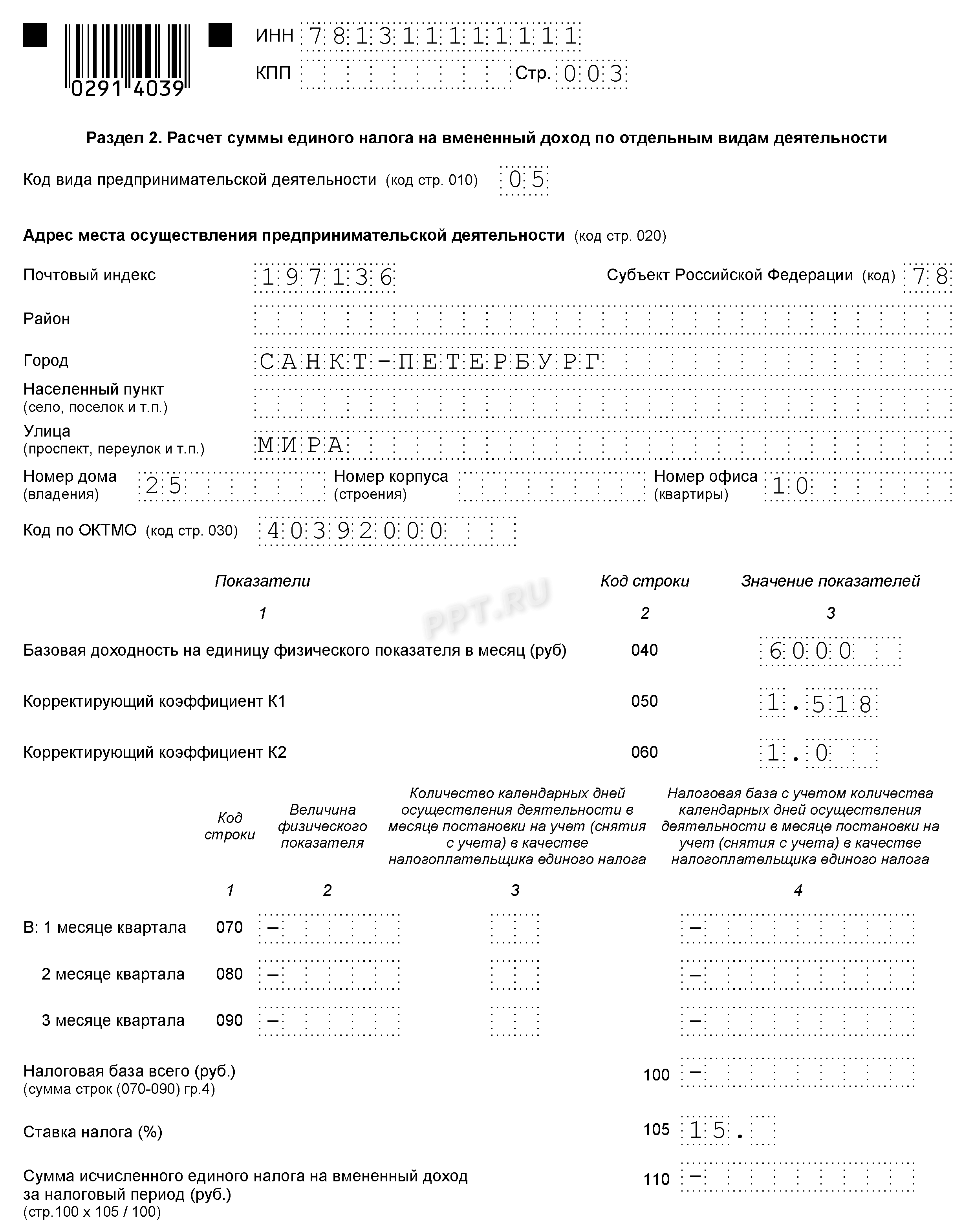

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ, коэффициент К1 — в соответствии с Приказом Минэкономразвития России от 30.10.2018 N 595 (на 2019 год он равен 1,518), К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35. В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

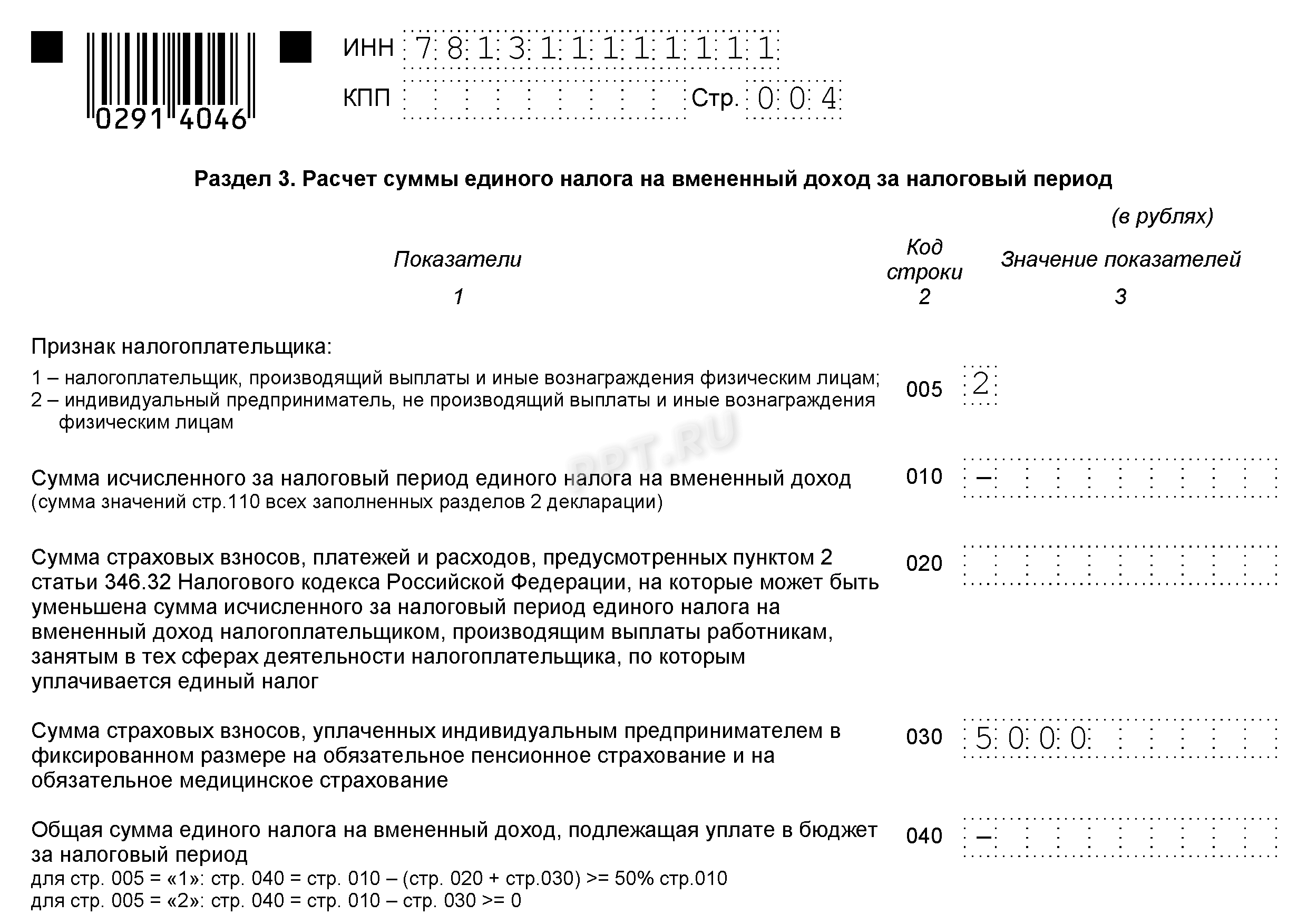

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера:

Савватеев И.И. не осуществлял деятельность по перевозке грузов в 3 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист и адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

За каждый месяц необходимо рассчитать налоговую базу по формуле:

И рассчитать сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 3. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделайте это в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена Приказом ФНС от 11.12.2012 № ММВ-7-6/941@.

Когда и как сдавать нулевую декларацию

Нулевую декларацию нужно сдавать в те же сроки, что и обычную. Для ИП на упрощенке «доходы» и «доходы минус расходы» — до 30 апреля следующего года. Например, за 2018 год сдают до 30 апреля 2019 года.

Если закрываете ИП или переходите на другой налоговый режим, декларацию нужно подать до 25 числа следующего месяца.

Есть несколько способов передать нулевую декларацию ИП в налоговую:

- распечатать и отнести лично. В налоговой это называется «на бумажном носителе»;

- сдать через банк, если пользуетесь онлайн-бухгалтерией, или через сервисы электронной отчетности, например Сбис;

- отправить через сервис налоговой;

- выслать обычной почтой.

Когда отправляете декларацию через банк, налоговая присылает подтверждение: документы получили.

Подтверждение от налоговой пригодится, если декларация где-то затеряется. Так у вас будет доказательство, что вы всё сдавали

Подтверждение от налоговой пригодится, если декларация где-то затеряется. Так у вас будет доказательство, что вы всё сдавали

В сервисе налоговой для сдачи деклараций тоже видно, что с документами.

«Успешно» значит, что налоговая декларацию получила и приняла. Сервисы электронной отчетности тоже присылают статус декларации: сдано или не сдано

«Успешно» значит, что налоговая декларацию получила и приняла. Сервисы электронной отчетности тоже присылают статус декларации: сдано или не сдано

Чтобы сдать нулевую декларацию ИП через сервис налоговой, нужна электронная подпись, регистрация, код абонента и компьютер на Виндоус. Если живете по прописке, проще сходить пешком.

Читать в «Деле»

Я подала налоговую декларацию из другого города

Как ИП заполнять нулевую декларацию: образец

Скачать бланк декларации для ИП на УСН— на сайте налоговой

Нулевая декларация заполняется так же как обычная, но в строках «сумма полученных доходов» ставятся нули.

В образце декларации желтым выделены строки, в которые нужно подставлять свои данные: ИНН, год отчетности, имя, ОКВЭД, телефон, подпись и дату.

В строке «Сумма налога, подлежащая доплате» оставляем прочерки

Цифра в строке «Налоговый период» зависит от того, когда сдаете декларацию:

- за предыдущий год — 34;

- при переходе с упрощенки на другой режим с тем же бизнесом — 95;

- при переходе на другой режим и прекращении деятельности, для которой применялась упрощенка, — 96;

- при закрытии ИП — 50.

Раздел декларации о доходах заполняем нулями. Нули показывают, что за этот период доходов не было.

В последней строке — сумма страховых взносов, которые ИП заплатил за себя

Еще один случай, когда в декларации будут нули, — налоговые каникулы. Тогда в разделе о доходах указываем реальные доходы за год, а в строку «ставка налога» вписываем нули.

Ставка 0% бывает у ИП на налоговых каникулах. Хоть они и не платят налог, декларацию всё равно сдают

Если тоже хотите отправлять в налоговую нулевую декларацию, но не хотите ничего не зарабатывать, почитайте нашу статью о налоговых каникулах.

Читать в «Деле»

Налоговые каникулы для ИП

Определение Конституционного Суда РФ от 11.07.2006 N 265-О

«Об отказе в принятии к рассмотрению запроса мирового судьи судебного участка N 1 города Смоленска о проверке конституционности пункта 2 статьи 119 Налогового кодекса Российской Федерации»К обязанностям индивидуального предпринимателя, вытекающим из его статуса, относится обязанность представлять налоговую декларацию по налогу на доходы физических лиц (пункт 1 статьи 229 Налогового кодекса Российской Федерации), которая не ставится в зависимость от результатов предпринимательской деятельности, т.е. от факта получения дохода в соответствующем налоговом периоде. Пункт 2 статьи 119 Налогового кодекса Российской Федерации устанавливает налоговую санкцию за неисполнение данной обязанности в течение более 180 дней по истечении установленного законодательством о налогах срока представления такой декларации в размере, исчисляемом от суммы налога, который подлежит уплате на основе декларации. По смыслу названной нормы, рассматриваемой во взаимосвязи с иными положениями Налогового кодекса Российской Федерации, суммы налога, удержанные и перечисленные в бюджет налоговыми агентами, хотя и включаются индивидуальным предпринимателем в декларацию, не могут учитываться при исчислении штрафа, поскольку не подлежат уплате на ее основе.