Приказ 64 н

- Приложение. Изменения, вносимые в приложения N 1 и N 2 к приказу Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению»

В целях совершенствования нормативно-правового регулирования в сфере бюджетной деятельности приказываю:

1. Внести изменения в приложения N 1 и N 2 к приказу Министерства финансов Российской Федерации от 1 декабря 2010 г. N 157н «Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению» (зарегистрирован в Министерстве юстиции Российской Федерации 30 декабря 2010 г., регистрационный номер 19452) согласно приложению к настоящему приказу.

2. Настоящий приказ применяется при формировании учетной политики и показателей бухгалтерского учета, начиная с 2018 года.

3. Контроль за исполнением настоящего приказа возложить на первого заместителя Министра финансов Российской Федерации Т.Г. Нестеренко.

|

Министр |

А.Г. Силуанов |

——————————

* С изменениями, внесенными приказами Министерства финансов Российской Федерации от 12 октября 2012 г. N 134н (зарегистрирован в Министерстве юстиции Российской Федерации 10 декабря 2012 г., регистрационный номер 26060), от 29 августа 2014 г. N 89н (зарегистрирован в Министерстве юстиции Российской Федерации 20 октября 2014 г., регистрационный номер 34361), от 6 августа 2015 г. N 124н (зарегистрирован в Министерстве юстиции Российской Федерации 27 августа 2015 г., регистрационный номер 38719), от 1 марта 2016 г. N 16н (зарегистрирован в Министерстве юстиции Российской Федерации 25 марта 2016 г., регистрационный номер 41570), от 16 ноября 2016 г. N 209н (зарегистрирован в Министерстве юстиции Российской Федерации 15 декабря 2016 г., регистрационный номер 44741), от 27 сентября 2017 г. N 148н (зарегистрирован в Министерстве юстиции Российской Федерации 17 октября 2017 г., регистрационный номер 48573).

——————————

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 2 августа 2004 года N 64н

Об установлении предельных норм возмещения расходов по найму жилого помещения в иностранной валюте при служебных командировках на территории иностранных государств работников, заключивших трудовой договор о работе в федеральных государственных органах, работников государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений *

(с изменениями на 10 апреля 2015 года)

На основании постановления Правительства Российской Федерации от 26 декабря 2005 года N 812 «О размере и порядке выплаты суточных в иностранной валюте и надбавок к суточным в иностранной валюте при служебных командировках на территории иностранных государств работников, заключивших трудовой договор о работе в федеральных государственных органах, работников государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений» (Собрание законодательства Российской Федерации, 2006, N 2, ст.187) и по согласованию с Министерством иностранных дел Российской Федерации

(Преамбула в редакции, введенной в действие с 6 августа 2006 года приказом Минфина России от 12 июля 2006 года N 92н; в редакции, введенной в действие с 26 апреля 2015 года приказом Минфина России от 10 апреля 2015 года N 63н.

приказываю:

1. Установить предельные нормы возмещения расходов по найму жилого помещения при служебных командировках на территории иностранных государств работников, заключивших трудовой договор о работе в федеральных государственных органах, работников государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений, согласно приложению.

(Пункт в редакции, введенной в действие с 6 августа 2006 года приказом Минфина России от 12 июля 2006 года N 92н; в редакции, введенной в действие с 26 апреля 2015 года приказом Минфина России от 10 апреля 2015 года N 63н.

2. Признать утратившими силу:

пункт 1 приказа Министерства финансов Российской Федерации от 12 ноября 2001 года N 92н «О размерах выплаты суточных при краткосрочных командировках на территории зарубежных стран» (зарегистрирован в Министерстве юстиции Российской Федерации 6 декабря 2001 года, регистрационный N 3076);

пункт 1 приказа Министерства финансов Российской Федерации от 4 марта 2002 года N 15н «Об установлении предельных норм возмещения расходов по найму жилого помещения при краткосрочных командировках на территории зарубежных стран» (зарегистрирован в Министерстве юстиции Российской Федерации 15 мая 2002 года, регистрационный N 3435);

приказ Министерства финансов Российской Федерации от 4 марта 2002 года N 16н «О внесении изменений в приказ Министерства финансов Российской Федерации от 12 ноября 2001 года N 92н «О размерах выплаты суточных при краткосрочных командировках на территории зарубежных стран» (зарегистрирован в Министерстве юстиции Российской Федерации 15 мая 2002 года, регистрационный N 3434).

Министр

А.Кудрин

Зарегистрировано

в Министерстве юстиции

Российской Федерации

17 августа 2004 года,

регистрационный N 5981

Приложение

к приказу Министерства финансов

Российской Федерации

от 2 августа 2004 года N 64н

(в редакции, введенной в действие с 6 августа 2006 года

приказом Минфина России от 12 июля 2006 года N 92н, —

см. предыдущую редакцию)

ПРЕДЕЛЬНЫЕ НОРМЫ

возмещения расходов по найму жилого помещения при служебных командировках на территории иностранных государств работников, заключивших трудовой договор о работе в федеральных государственных органах, работников государственных внебюджетных фондов Российской Федерации, федеральных государственных учреждений *

(с изменениями на 10 апреля 2015 года)

________________

* Наименование в редакции, введенной в действие с 26 апреля 2015 года приказом Минфина России от 10 апреля 2015 года N 63н..

|

NN п.п. |

Страны |

Наименование иностранной валюты |

Предельная норма возмещения расходов по найму жилого помещения в сутки |

|

Австралия |

Доллары США |

до 130 |

|

|

Австрия |

Евро |

до 120 |

|

|

Азербайджан |

Доллары США |

до 75 в Баку, до 60 на |

|

|

остальной территории |

|||

|

Албания |

Доллары США |

до 150 |

|

|

Алжир |

Доллары США |

до 85 |

|

|

Ангола |

Доллары США |

до 140 |

|

|

Андорра |

Евро |

до 140 |

|

|

Антигуа и Барбуда |

Доллары США |

до 100 |

|

|

Аргентина |

Доллары США |

до 130 |

|

|

Армения |

Доллары США |

до 110 в Ереване, до 80 на |

|

|

остальной территории |

|||

|

Афганистан |

Доллары США |

до 100 |

|

|

Багамские острова |

Доллары США |

до 100 |

|

|

Бангладеш |

Доллары США |

до 100 |

|

|

Барбадос |

Доллары США |

до 100 |

|

|

Бахрейн |

Доллары США |

до 90 |

|

|

Белиз |

Доллары США |

до 100 |

|

|

Белоруссия |

Доллары США |

до 120 в Минске, до 80 на |

|

|

остальной территории |

|||

|

Бельгия |

Евро |

до 150 |

|

|

Бенин |

Доллары США |

до 95 |

|

|

Бермудские Острова |

Доллары США |

до 100 |

|

|

Болгария |

Доллары США |

до 110 |

|

|

Боливия |

Доллары США |

до 80 |

|

|

Босния и Герцеговина |

Доллары США |

до 110 |

|

|

Ботсвана |

Доллары США |

до 120 |

|

|

Бразилия |

Доллары США |

до 160 |

|

|

Бруней |

Доллары США |

до 100 |

|

|

Буркина-Фасо |

Доллары США |

до 140 |

|

|

Бурунди |

Доллары США |

до 100 |

|

|

Вануату |

Евро |

до 120 |

|

|

Великобритания |

Английские фунты |

до 120 в Лондоне, до 100 на |

|

|

стерлингов |

остальной территории |

||

|

Венгрия |

Доллары США |

до 100 |

|

|

Венесуэла |

Доллары США |

до 100 |

|

|

Вьетнам |

Доллары США |

до 100 |

|

|

Габон |

Доллары США |

до 130 |

|

|

Гаити |

Доллары США |

до 80 |

|

|

Гайана |

Доллары США |

до 110 |

|

|

Гамбия |

Доллары США |

до 110 |

|

|

Гана |

Доллары США |

до 110 |

|

|

Гватемала |

Доллары США |

до 90 |

|

|

Гвинея |

Доллары США |

до 150 |

|

|

Гвинея-Бисау |

Доллары США |

до 50 |

|

|

Германия |

Евро |

до 200 |

|

|

Гибралтар |

Доллары США |

до 60 |

|

|

Гондурас |

Доллары США |

до 60 |

|

|

Гренада |

Доллары США |

до 70 |

|

|

Греция |

Доллары США |

до 120 |

|

|

Грузия |

Доллары США |

до 95 в Тбилиси, до 80 на |

|

|

остальной территории |

|||

|

Дания |

Датские кроны |

до 1300 |

|

|

Джибути |

Доллары США |

до 100 |

|

|

Доминиканская |

Доллары США |

до 130 |

|

|

Республика |

|||

|

Египет |

Доллары США |

до 120 |

|

|

Замбия |

Доллары США |

до 155 |

|

|

Заморские территории |

Евро |

до 130 |

|

|

Франции |

|||

|

Зимбабве |

Доллары США |

до 130 |

|

|

Израиль |

Доллары США |

до 100 |

|

|

Индия |

Доллары США |

до 100 |

|

|

Индонезия |

Доллары США |

до 110 |

|

|

Иордания |

Доллары США |

до 60 |

|

|

Ирак |

Доллары США |

до 100 |

|

|

Иран |

Доллары США |

до 110 |

|

|

Ирландия |

Евро |

до 150 |

|

|

Исландия |

Доллары США |

до 160 |

|

|

Испания |

Евро |

до 140 |

|

|

Италия |

Евро |

до 150 |

|

|

Йемен |

Доллары США |

до 100 |

|

|

Кабо-Верде |

Доллары США |

до 70 |

|

|

Казахстан |

Доллары США |

до 100 в Алма-Ате и Астане, |

|

|

до 70 на остальной |

|||

|

территории |

|||

|

Каймановы острова |

Доллары США |

до 130 |

|

|

Камбоджа |

Доллары США |

до 120 |

|

|

Камерун |

Доллары США |

до 100 |

|

|

Канада |

Доллары США |

до 130 |

|

|

Катар |

Доллары США |

до 120 |

|

|

Кения |

Доллары США |

до 120 |

|

|

Кипр |

Доллары США |

до 140 |

|

|

Киргизия |

Доллары США |

до 100 в Бишкеке, до 70 на |

|

|

остальной территории |

|||

|

Китай |

Доллары США |

до 120 |

|

|

Китай (Гонконг) |

Доллары США |

до 120 |

|

|

Китай (Тайвань) |

Доллары США |

до 120 |

|

|

КНДР |

Доллары США |

до 170 |

|

|

Колумбия |

Доллары США |

до 90 |

|

|

Коморские Острова |

Доллары США |

до 150 |

|

|

Конго |

Доллары США |

до 120 |

|

|

Демократическая |

Доллары США |

до 100 |

|

|

Республика Конго |

|||

|

Коста-Рика |

Доллары США |

до 90 |

|

|

Кот д’Ивуар |

Доллары США |

до 110 |

|

|

Куба |

Доллары США |

до 100 |

|

|

Кувейт |

Доллары США |

до 120 |

|

|

Лаос |

Доллары США |

до 100 |

|

|

Латвия |

Доллары США |

до 120 в Риге, до 65 на |

|

|

остальной территории |

|||

|

Лесото |

Доллары США |

до 100 |

|

|

Либерия |

Доллары США |

до 115 |

|

|

Ливан |

Доллары США |

до 60 |

|

|

Ливия |

Доллары США |

до 100 |

|

|

Литва |

Доллары США |

до 130 в Вильнюсе, до 115 |

|

|

на остальной территории |

|||

|

Лихтенштейн |

Доллары США |

до 150 |

|

|

Люксембург |

Евро |

до 90 |

|

|

Маврикий |

Доллары США |

до 100 |

|

|

Мавритания |

Доллары США |

до 120 |

|

|

Мадагаскар |

Доллары США |

до 120 |

|

|

Макао |

Доллары США |

до 100 |

|

|

Македония |

Доллары США |

до 150 |

|

|

Малави |

Доллары США |

до 90 |

|

|

Малайзия |

Доллары США |

до 120 |

|

|

Мали |

Доллары США |

до 140 |

|

|

Мальдивы |

Доллары США |

до 100 |

|

|

Мальта |

Доллары США |

до 100 |

|

|

Марокко |

Доллары США |

до 120 |

|

|

Мексика |

Доллары США |

до 100 |

|

|

Мозамбик |

Доллары США |

до 100 |

|

|

Молдавия |

Доллары США |

до 90 в Кишиневе, до 50 на |

|

|

остальной территории |

|||

|

Монако |

Доллары США |

до 150 |

|

|

Монголия |

Доллары США |

до 90 |

|

|

Мьянма |

Доллары США |

до 80 |

|

|

Намибия |

Доллары США |

до 140 |

|

|

Науру |

Доллары США |

до 130 |

|

|

Непал |

Доллары США |

до 85 |

|

|

Нигер |

Доллары США |

до 150 |

|

|

Нигерия |

Доллары США |

до 150 |

|

|

Нидерланды |

Евро |

до 200 |

|

|

Никарагуа |

Доллары США |

до 90 |

|

|

Новая Зеландия |

Доллары США |

до 130 |

|

|

Новая Каледония |

Доллары США |

до 100 |

|

|

Норвегия |

Норвежские кроны |

до 1055 |

|

|

Объединенные |

Доллары США |

до 155 |

|

|

Арабские Эмираты |

|||

|

Оман |

Доллары США |

до 110 |

|

|

Пакистан |

Доллары США |

до 120 |

|

|

Палау остров |

Доллары США |

до 150 |

|

|

Панама |

Доллары США |

до 100 |

|

|

Папуа — Новая Гвинея |

Доллары США |

до 120 |

|

|

Парагвай |

Доллары США |

до 70 |

|

|

Перу |

Доллары США |

до 110 |

|

|

Палестина |

Доллары США |

до 100 |

|

|

Польша |

Доллары США |

до 95 |

|

|

Португалия |

Доллары США |

до 95 |

|

|

Пуэрто-Рико |

Доллары США |

до 170 |

|

|

Республика Кирибати |

Доллары США |

до 130 |

|

|

Республика Корея |

Доллары США |

до 180 |

|

|

Руанда |

Доллары США |

до 120 |

|

|

Румыния |

Доллары США |

до 130 |

|

|

Сальвадор |

Доллары США |

до 90 |

|

|

Самоа |

Доллары США |

до 90 |

|

|

Сан-Марино |

Евро |

до 150 |

|

|

Сан-Томе и Принсипи |

Доллары США |

до 100 |

|

|

Саудовская Аравия |

Доллары США |

до 100 |

|

|

Свазиленд |

Доллары США |

до 110 |

|

|

Сейшельские Острова |

Доллары США |

до 170 |

|

|

Сенегал |

Доллары США |

до 130 |

|

|

Сент-Люсия |

Доллары США |

до 100 |

|

|

Сербия и Черногория |

Доллары США |

до 95 |

|

|

Сингапур |

Доллары США |

до 170 |

|

|

Сирия |

Доллары США |

до 100 |

|

|

Словакия |

Доллары США |

до 100 |

|

|

Словения |

Доллары США |

до 130 |

|

|

Содружество Доминики |

Доллары США |

до 80 |

|

|

Соломоновы острова |

Доллары США |

до 120 |

|

|

Сомали |

Доллары США |

до 100 |

|

|

Судан |

Доллары США |

до 160 |

|

|

Суринам |

Доллары США |

до 130 |

|

|

США |

Доллары США |

до 350 в Нью-Йорке, до 260 на остальной территории |

|

|

Сьера-Леоне |

Доллары США |

до 150 |

|

|

Таджикистан |

Доллары США |

до 100 в Душанбе, до 80 на остальной территории |

|

|

Таиланд |

Доллары США |

до 140 |

|

|

Танзания |

Доллары США |

до 110 |

|

|

Того |

Доллары США |

до 90 |

|

|

Тонга |

Доллары США |

до 115 |

|

|

Тринидад и Тобаго |

Доллары США |

до 110 |

|

|

Тунис |

Доллары США |

до 95 |

|

|

Туркмения |

Доллары США |

до 50 в Ашхабаде, до 35 на остальной территории |

|

|

Турция |

Доллары США |

до 120 |

|

|

Уганда |

Доллары США |

до 100 |

|

|

Узбекистан |

Доллары США |

до 100 в Ташкенте, до 40 на остальной территории |

|

|

Украина |

Доллары США |

до 150 в Киеве, до 100 на остальной территории |

|

|

Уругвай |

Доллары США |

до 70 |

|

|

Фиджи |

Доллары США |

до 70 |

|

|

Филиппины |

Доллары США |

до 150 |

|

|

Финляндия |

Евро |

до 180 |

|

|

Франция |

Евро |

до 185 |

|

|

Хорватия |

Доллары США |

до 120 |

|

|

Центрально- |

Доллары США |

до 100 |

|

|

Чад |

Доллары США |

до 170 |

|

|

Чехия |

Доллары США |

до 140 |

|

|

Чили |

Доллары США |

до 90 |

|

|

Швейцария |

Швейцарские франки |

до 270 |

|

|

Швеция |

Шведские кроны |

до 2000 |

|

|

Шри Ланка |

Доллары США |

до 70 |

|

|

Эквадор |

Доллары США |

до 75 |

|

|

Экваториальная Гвинея |

Доллары США |

до 110 |

|

|

Эритрея |

Доллары США |

до 70 |

|

|

Эстония |

Доллары США |

до 120 в Таллине, до 60 на остальной территории |

|

|

Эфиопия |

Доллары США |

до 100 |

|

|

ЮАР |

Доллары США |

до 100 |

|

|

Ямайка |

Доллары США |

до 130 |

|

|

Япония |

Японские йены |

до 24000 |

|

|

Абхазия |

Доллары США |

до 95 |

|

|

(пункт дополнительно включен с 8 февраля 2009 года приказом Минфина России от 9 декабря 2008 года N 139н) |

|||

|

Южная Осетия |

Доллары США |

до 95 |

|

|

(пункт дополнительно включен с 8 февраля 2009 года приказом Минфина России от 9 декабря 2008 года N 139н) |

|||

Редакция документа с учетом

изменений и дополнений подготовлена

АО «Кодекс»

Опубликовано 18.07.2018 10:09 Просмотров: 12058

В одной из предыдущих статей была освещена тема крупных законодательных изменений в части плана счетов государственных учреждений (Новый план счетов – реализация в 1С: БГУ 8). В этой статье мы пошагово рассмотрим процедуру перевода учета на использование этих законодательных нововведений в программе «1С: Бухгалтерия государственного учреждения 8, редакция 2.0».

Перед тем, как начать рассматривать процесс перехода на новые правила учета, хотелось бы заострить внимание на необходимости осуществить перенос входящих остатков на начало этого календарного года и абсолютно всех оборотов 2018 года.

Если со входящими остатками ясно – требуется перенести их со старых счетов на новые. То с оборотами текущего года всё сложнее, так как с 1 января прошло уже очень много времени, а перенос оборотов 2018 года напрямую со старых счетов на новые (по типу переноса остатков) невозможен.

Поэтому здесь есть 2 варианта:

1. Указать дату перехода 01.01.2018, сформировать только входящие остатки 2018 года, а после – пошагово в хронологическом порядке исправить и перепровести документы, которые составляют обороты 2018 года. Конечно, это касается операций со старыми счетами и КОСГУ, но хотелось бы обратить ваше внимание, что поправить и перепровести нужно будет также и регламентные документы.

2. Установить дату перехода, отличную от начала года. Дата перехода – это дата начала месяца, с которого будут применяться новые правила ведения учета. А обороты с начала 2018 года по дату перехода необходимо сторнировать и создать новые, корректные обороты.

Внимание! Вариант трансформации оборотов 2018 года нужно обязательно обсудить с учредителем и отразить в локальном акте организации.

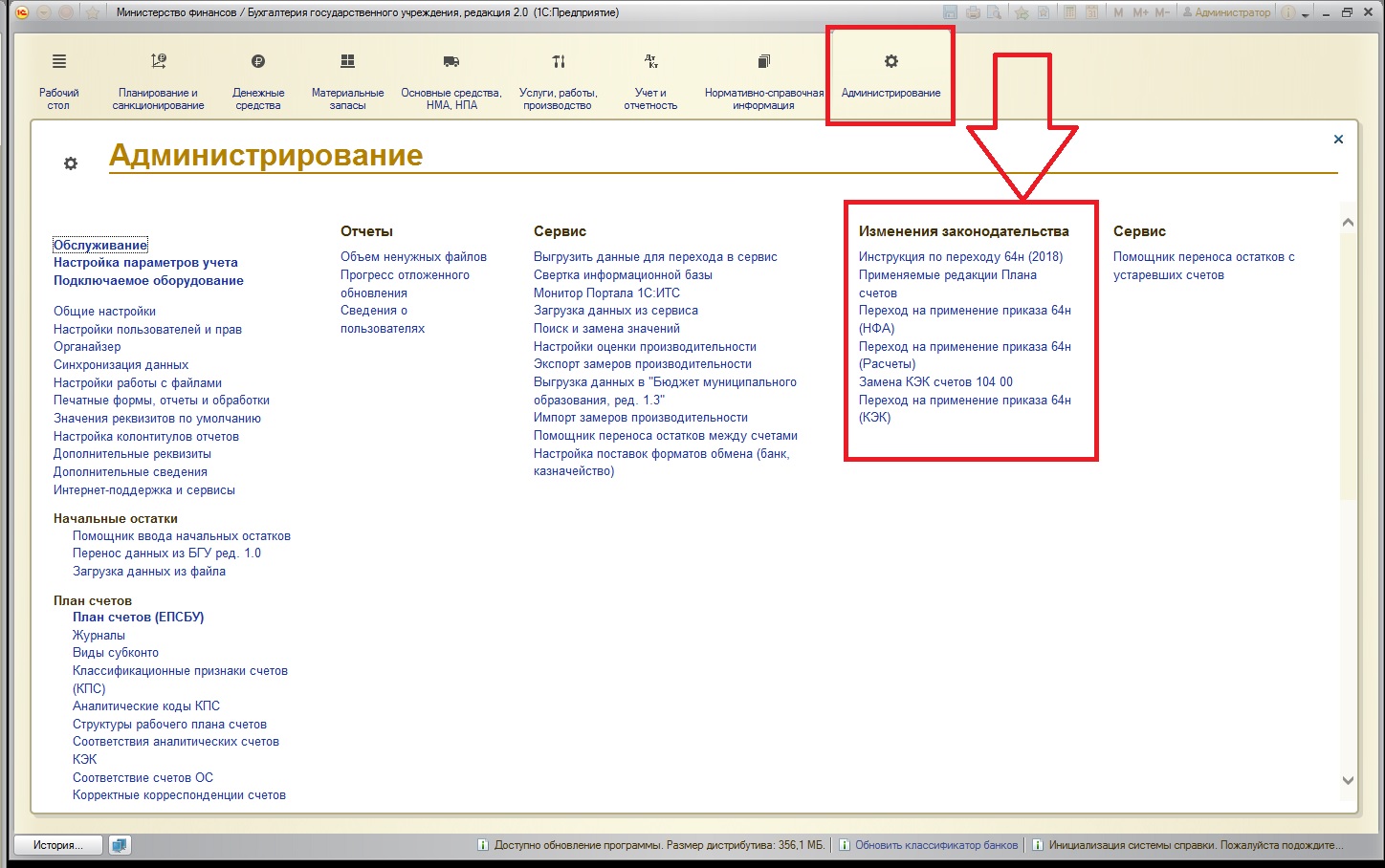

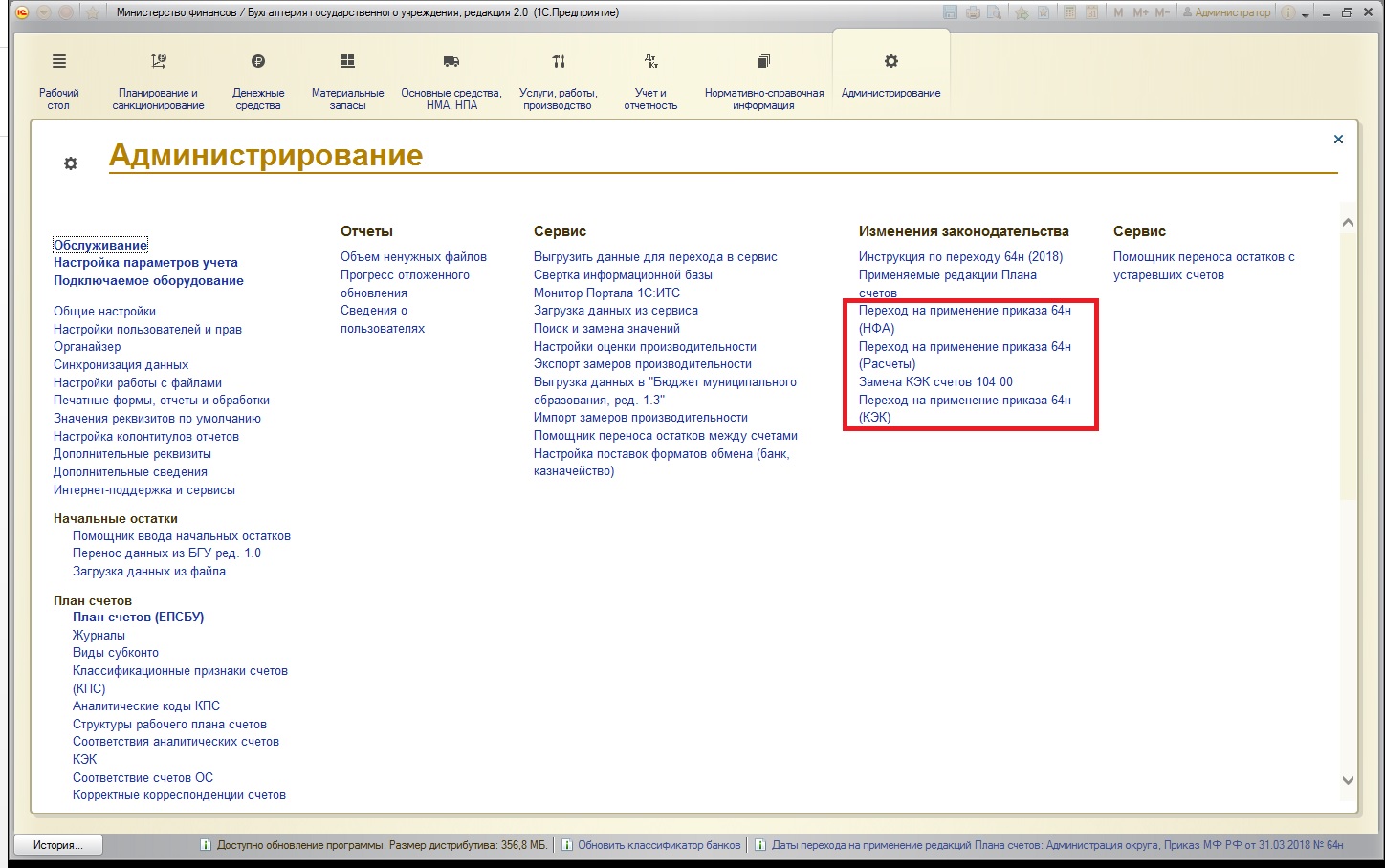

Теперь перейдем к тем инструментам, которые компания 1С подготовила в помощь при переходе на новые правила.

Все новые инструменты по переходу можно найти:

Алгоритм действий следующий:

1. Обязательно сделать архивную копию базы до процедур переноса (обязательное стандартное действие перед любым изменением данных).

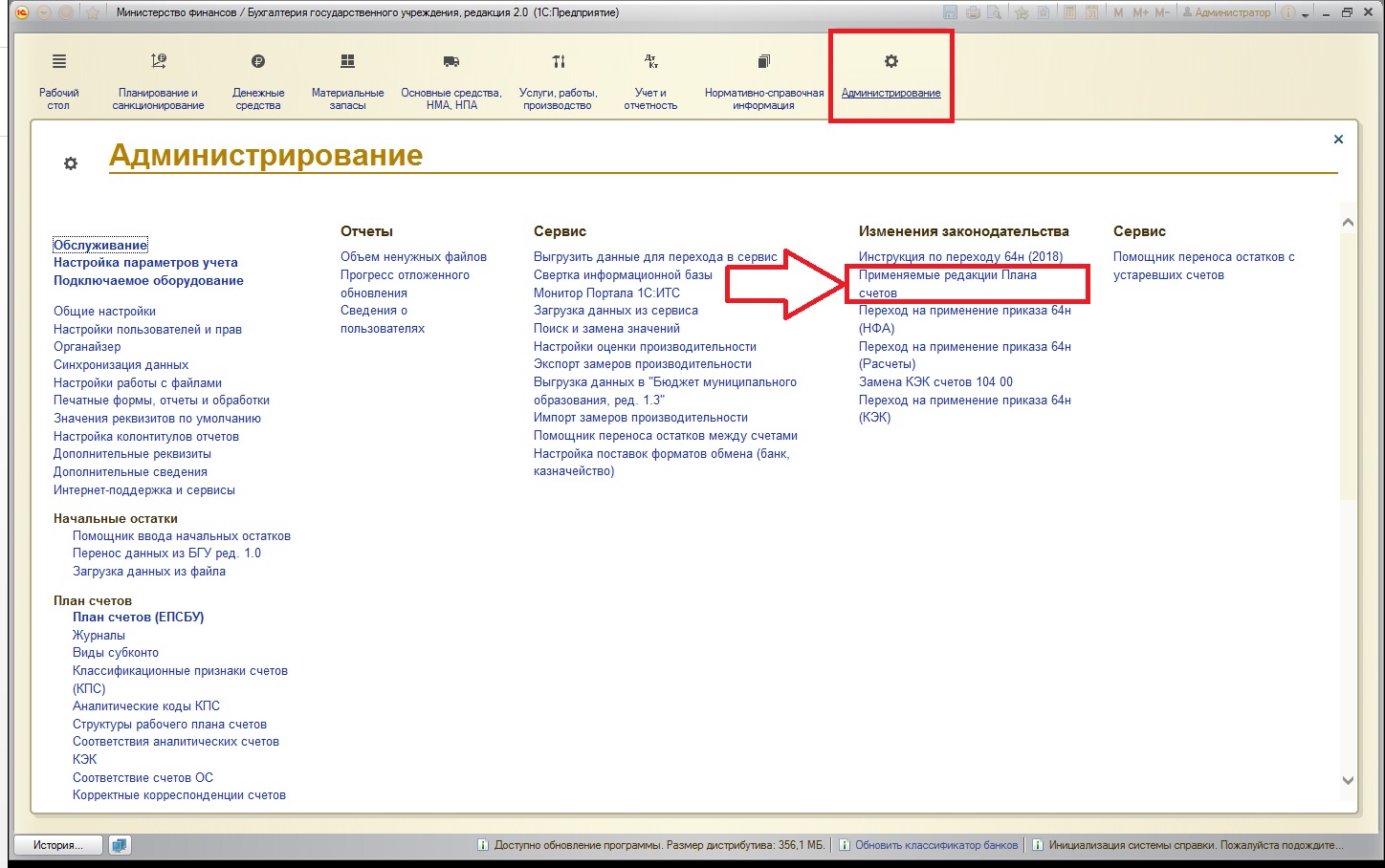

2. Укажем выбранную дату перехода, которая согласована с учредителем.

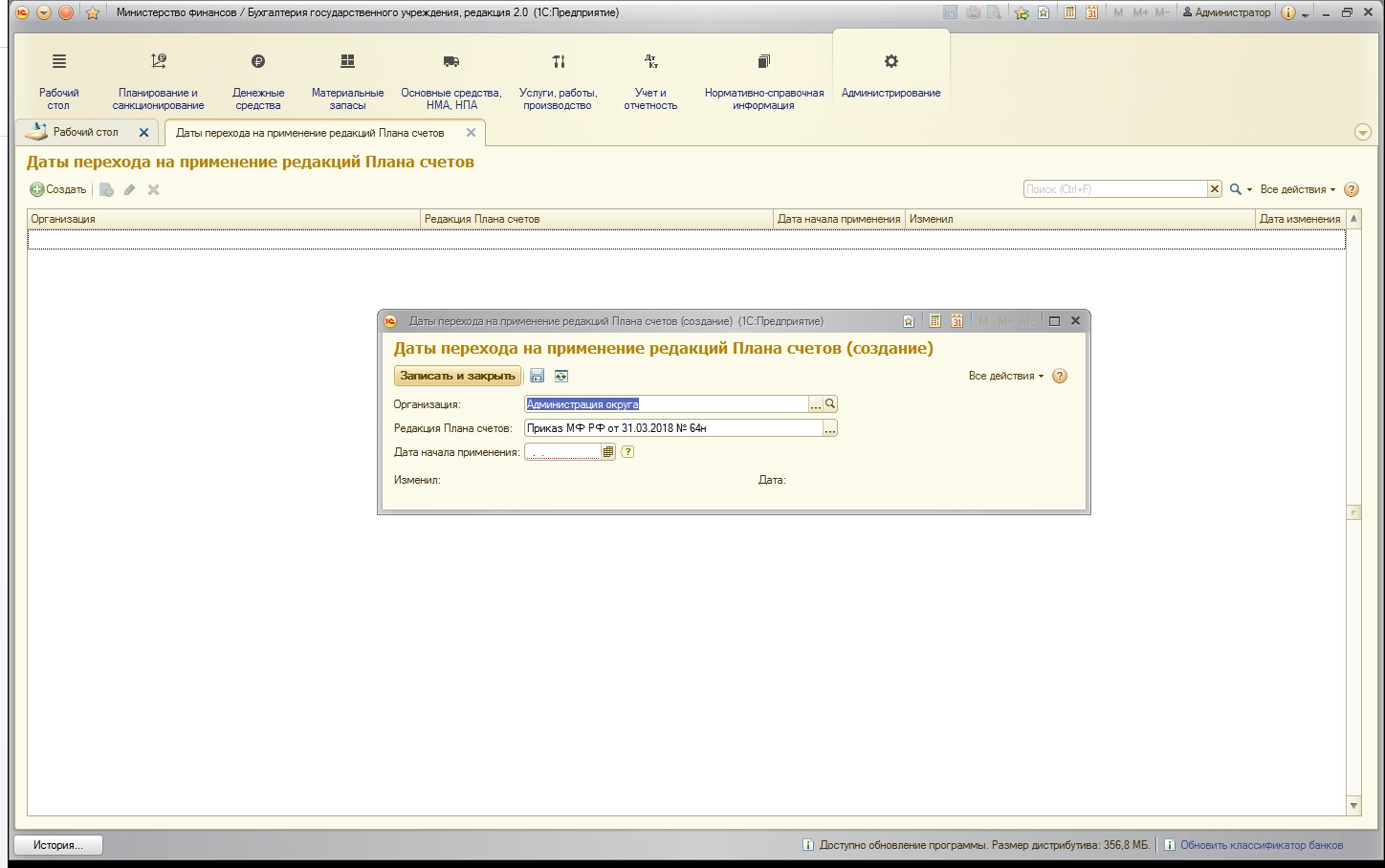

Для этого воспользуемся командой «Применяемые редакции Плана счетов»:

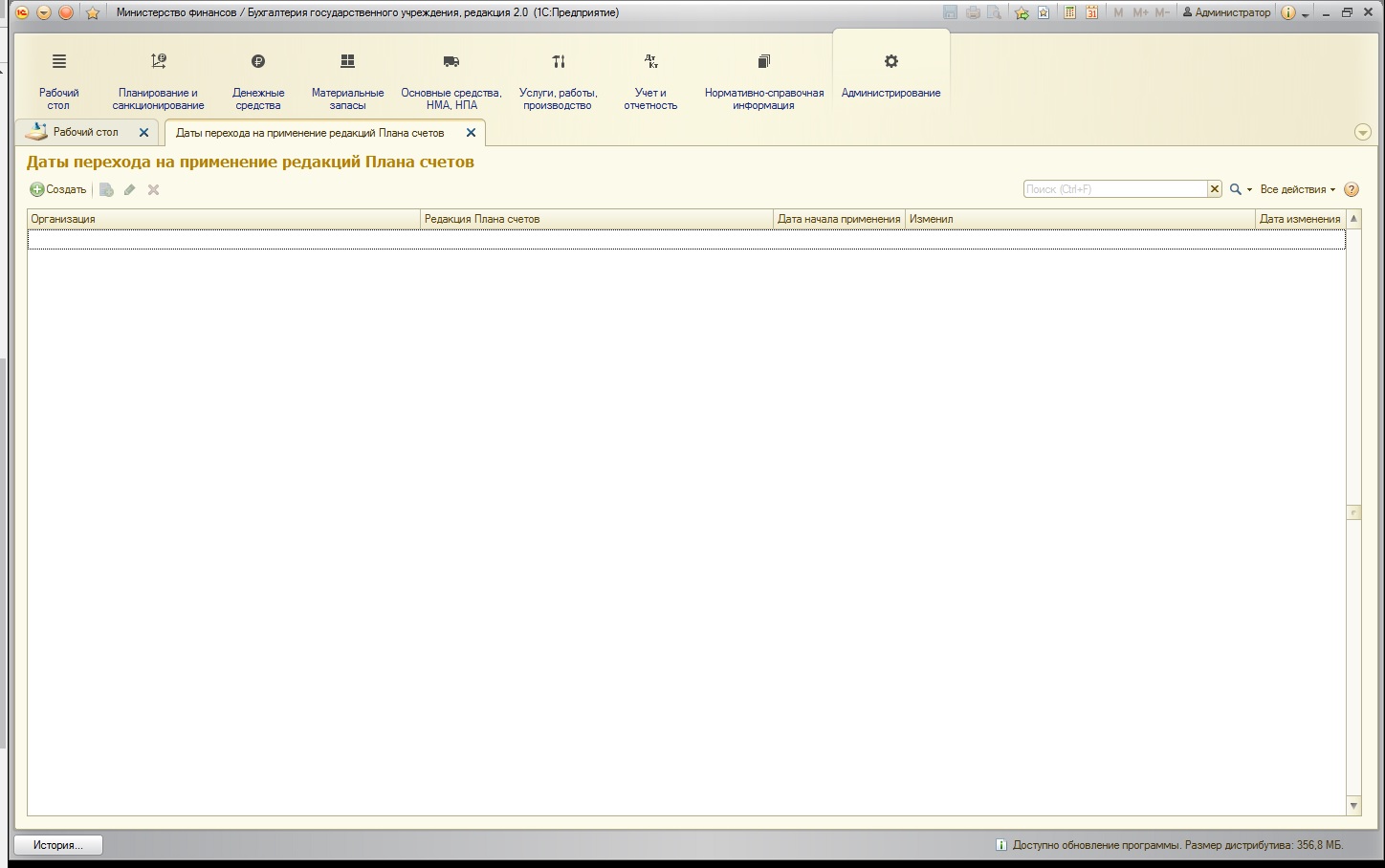

Открывается следующая форма:

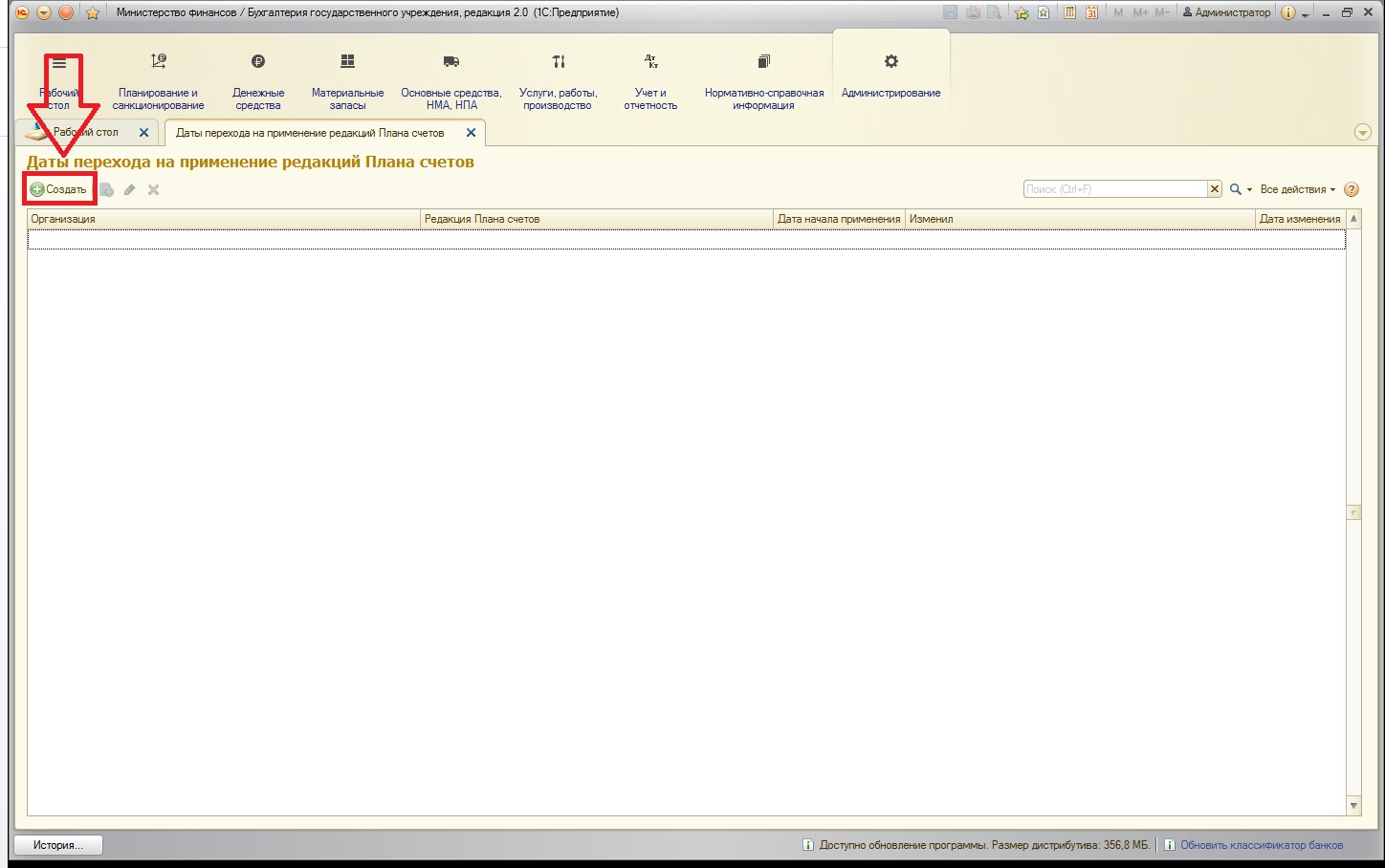

По кнопке «Создать» фиксируем выбранную нами дату перехода:

Открывается форма создания, в которой нужно заполнить дату:

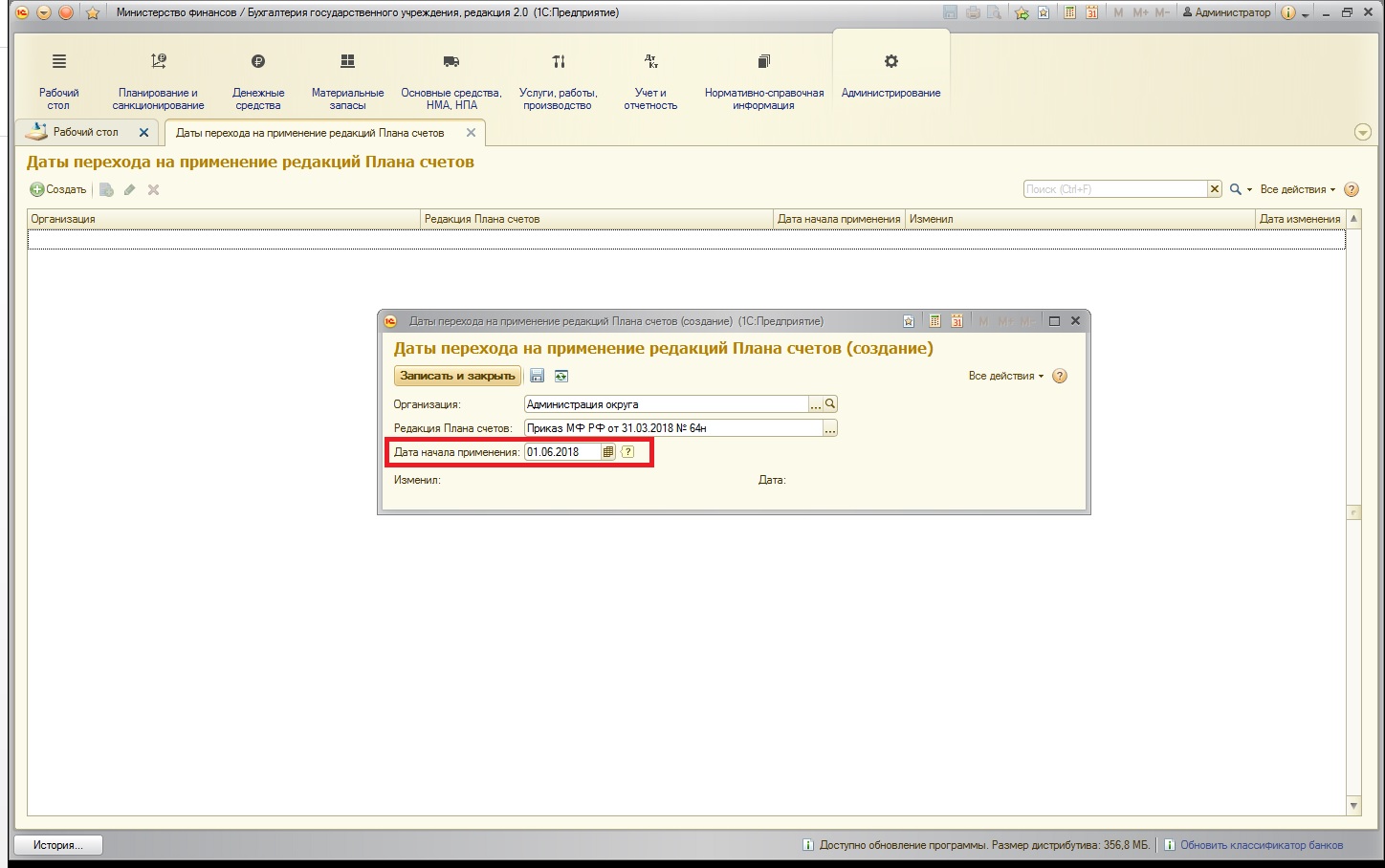

В нашей статье рассмотрим пример перехода с 01.06.2018:

Хочу заметить, что дата перехода может быть любой датой внутри месяца, но рекомендую указать начало месяца, чтобы процедуры по переносу оборотов сформировать последним днем предшествующего месяца и затем сразу установить дату запрета. Также обратите внимание, что приступать к переходу на новые правила учета нужно после того, как вами закончены абсолютно все операции месяца, в том числе и все регламентные.

3. Перенос остатков и оборотов

В нашем примере, так как мы рассматриваем перенос остатков и перенос оборотов 2018 года по начало июня 2018 года, перенос остатков будет осуществлен последним днем 2017 года (31.12.2017). А перенос оборотов 2018 года – датой, предшествующей дате перехода.

Инструменты для переноса остатков и переноса оборотов одни и те же:

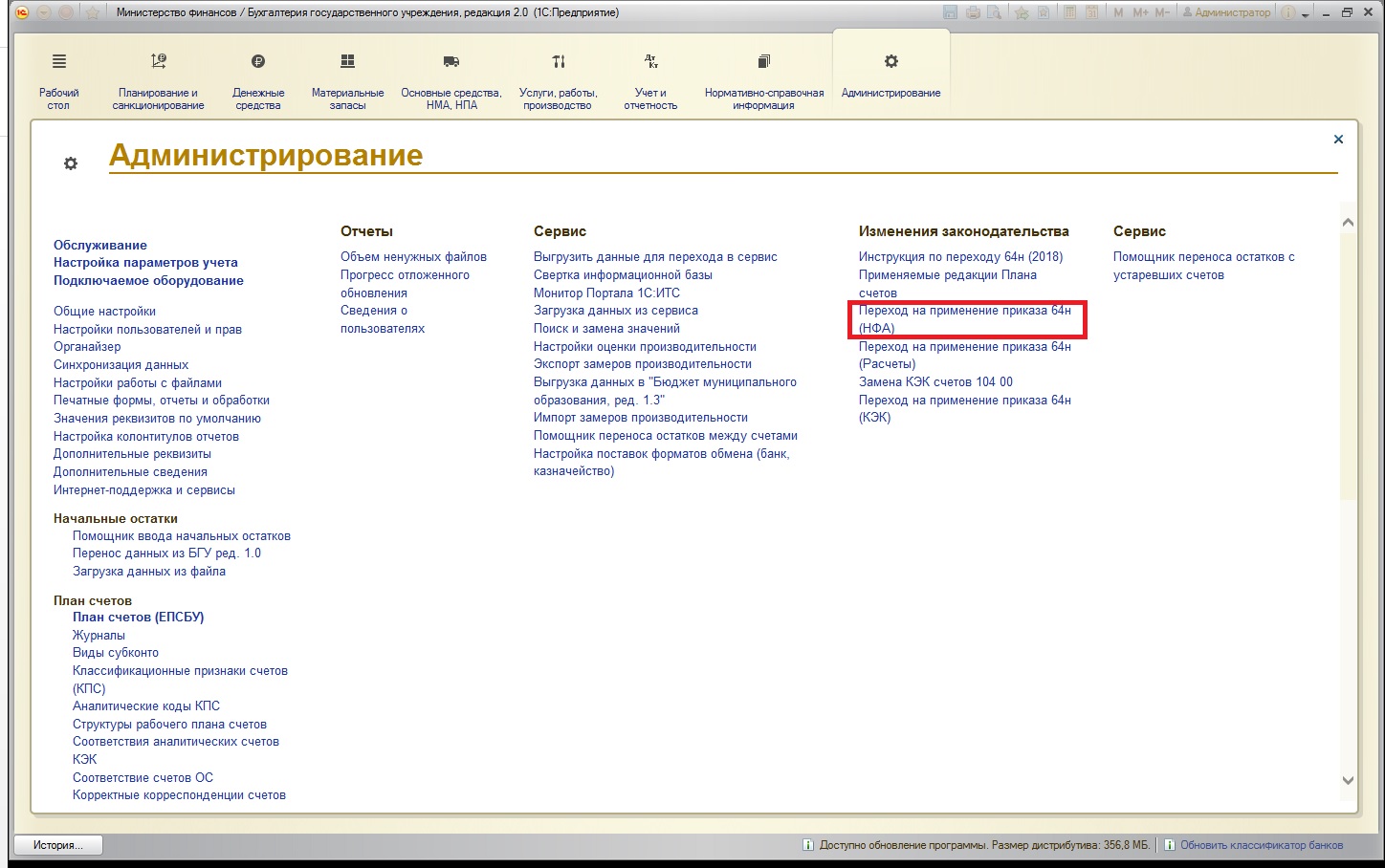

3.1. Переход на применение приказа 64н (НФА)

Из названия документа понятно, что это помощник для перехода на новые правила учета в части счетов группы 100.00.

Перед тем, как начать рассматривать работу этого документа, необходимо предварительно подготовить некоторые основные средства.

Как известно, согласно новому СГУ «Основные средства», в типы НФА были добавлены 2 новых элемента: биологические ресурсы и инвестиционная недвижимость. Чтобы «Переход на применение приказа 64н (НФА)» в ходе работы смог подобрать основные средства, которые нужно теперь относить к этим двум типам, нужно проанализировать основные средства на балансе учреждения и проставить новые типы.

После воспользуемся переходом на новые счета в части учета НФА:

Форма документа выглядит следующим образом:

Одним из самых важных реквизитов этого документа является вид операции:

Как отмечает компания 1С, очень важно выбирать вид операции последовательно по потребности, то есть перенос должен производиться в том порядке, в каком он указан в списке видов операции.

Обратите внимание, что дата перехода заполняется автоматически:

Также документ позволяет осуществлять переносы по отдельно взятым КФО и счетам:

Рекомендую их применять только в том случае, если учреждение большое, обороты большие и хочется разделить переносы, например, по КФО. Таким образом, документов станет больше. Но, подчеркиваю, необходимо внимательно следить за порядком видов операций.

Таблицу объектов переноса можно заполнить двумя командами:

Перейдем к вкладке «Бухгалтерская операция»:

На этой вкладке автоматически заполнены типовая операция, счет и КЭК. Обратите внимание, что счет и КЭК недоступны для редактирования (так как эти реквизиты переноса рекомендованы письмом Министерства Финансов):

Необходимо заполнить КПС: для учреждений бюджетного и автономного типов нужно выбрать нулевой КПС вида АУ и БУ, с уточнение гКБК, для казенного типа – нулевой КПС вида гКБК.

Заполним документ:

Обратите внимание, что в таблице указаны новые и старые счета. Старые счета поменять невозможно, а редактирование новых открыто:

Проведенный документ формирует следующие движения по счетам:

Обратите внимание, что перенос входящих остатков формируется через счет 401.30.

Если в учете имеются обороты в 2018 году, и вами была выставлена дата перехода, которая отличается от начала года, то также вместе с проводками по созданию входящих остатков сформируются корректирующие проводки для оборотов 2018 года – сторнируются проводки по старым счета и сформируются с участием новых. Также параллельно с проводками по счетам групп 101.00, 102.00, 108.00 сформируются и проводки по счетам группы 104.00.

3.2. Переход на применение приказа 64н (Расчеты)

Следующим пунктом переноса будет переход на новые правила в части расчетов. Как известно, в новом приказе No255н была введена детализация по КОСГУ доходным и расходным. В связи с этим, состав счетов в группах 205 00, 206 00, 208 00, 209 00, 302 00 также был изменен.

Компанией 1С предусмотрены механизмы переноса данных, но есть один важный момент – при переносе данных в части расчетов важно, чтобы у новых счетов был тот же самый состав субконто, что и у старых.

Что это означает? Если учреждение добавляло субконто на любой из счетов, которые теперь считаются устаревшими – перед переносом важно дополнить этими же субконто новые счета, на которые планируется переносить остатки и обороты. Вероятность потерь данных существует, так как проверка осуществляется также и по позиционному составу субконто.

Также хотелось бы отметить, что в связи с детализацией КОСГУ упраздняются и аналитические балансовые счета по авансам полученным и появляется забалансовый счет АП.

Документ по переносу остатков имеет 3 вида операций. Также рекомендуется применение их по порядку:

3.3. Замена КЭК счетов 104.00

3.4. Переход на применение приказа 64н (КЭК)

Эти два пункта алгоритма перехода предназначены для замены КОСГУ в учете. Представляют собой обработку и документ соответственно:

И в заключении хотелось бы сказать, что работа по переходу на новые положения приказа 64н большая и трудоемкая. Советую после проведения всех стандартных процедур, которые предоставляет компания 1С, проанализировать получившиеся проводки и при необходимости сторнировать отдельные операции, если политика вашего учета предполагает какие-то другие проводки. Можно для этого воспользоваться документом «Операция (бухгалтерская)» или удобной обработкой «Помощник переноса остатков между счетами».

Автор статьи: Светлана Батомункуева

Понравилась статья? Подпишитесь на рассылку новых материалов