Продажа незавершенного производства в сельском хозяйстве

Содержание

- Бухучет в растениеводстве

- Незавершенное производство в сельском хозяйстве

- Продажа незавершенного производства

- Купили незавершенное производство. учитываем расходы

- Бухгалтерский учет при продаже незавершенного производства

- Договор купли-продажи незавершенного производства

- Учитываем и продаем «незавершенку”

- Незавершенное производство (нзп) в бухгалтерском учете

- Сельхозтоваропроизводители: споры о ставке 0% по налогу на прибыль (сурков а.а.)

- Продажа незавершенного производства в сельском хозяйстве

- Продажа незавершенного производства проводки

- Норматив оборотных средств в запасах готовой продукции

- Вопрос 20

Бухучет в растениеводстве

Растениеводство – отрасль, отличающаяся сезонным характером работ.

Технологический процесс в растениеводстве состоит из нескольких этапов:

1) подготовка к посеву (пахота, боронование, культивация т.д.);

2) посев (посадка);

3) уход за растениями;

4) уборка урожая.

Производственные затраты осуществляются неравномерно и в разное время года. Выход продукции обусловлен сроками созревания растений и происходит в период уборки урожая. От урожая получают основную и побочную продукцию (солому, полову, ботву и т.д.).

Объектами учета затрат в растениеводстве являются сельскохозяйственные культуры, группы однородных по технологии выращивания культур; виды работ незавершенного производства; затраты, подлежащие распределению; прочие объекты.

Особенность аналитического учета затрат в растениеводстве заключается в том, что их отражают сначала по производственным подразделениям (отделениям, участкам, бригадам и т.п.), а затем уже сводят в целом по хозяйству.

Основным регистром аналитического учета затрат служит лицевой счет подразделения.

В аналитическом учете процесса производства в растениеводстве следует разграничивать учет затрат под урожай текущего года и под урожай будущих лет по видам выполняемых работ по культурам, к возделыванию которых относятся затраты.

Учет затрат на производство и выход продукции растениеводства ведется на активном калькуляционном счете 20 «Основное производство», субсчете «Растениеводство» на аналитических счетах по следующим статьям затрат.

1. Оплата труда с отчислениями на социальные нужды.

2. Семена и посадочный материал.

3. Удобрения органические и минеральные.

4. Средства защиты растений.

5. основных средств.

6. Работы и услуги.

7. Организация производства и управления.

8. Платежи по кредитам.

9. Прочие затраты.

При осуществлении затрат на основании первичных и сводных документов дебетуют счет 20, субсчет 1 «Растениеводство» и кредитуют счета соответствующих затрат.

Готовую продукцию растениеводства, полученную в результате сбора урожая, приходуют в течение года по плановой себестоимости на основании соответствующих первичных и сводных документов с кредита субсчета 20–1 «Растениеводство» на счета учета готовой продукции либо материальных ценностей.

Фактические затраты на производство продукции можно определить только в конце отчетного года после закрытия счетов учета вспомогательных производств и хозяйств, общепроизводственных и общехозяйственных расходов, а также после определения затрат по погибшим растениям, после распределения затрат по орошению, гипсованию, известкованию почв и т.д.

Счет 20 «Основное производство», субсчет 1 «Растениеводство» закрывают в конце отчетного периода тем, что выводят калькуляционную разницу и списывают ее по назначению.

Основные объекты исчисления себестоимости в растениеводстве – 1 ц продукции (основной и побочной) по каждой культуре в отдельности. К примеру, объектами калькуляции по зерновым культурам являются полноценное зерно и зерноотходы в весе после доработки.

Побочная продукция не калькулируется. Себестоимость соломы, ботвы, стеблей кукурузы, капустного листа и другой продукции рассчитывают исходя из нормативов, установленных на основе расходов на уборку, прессование, транспортировку, скирдование и другие работы.

При исчислении себестоимости продукции затраты на побочную продукцию вычитают из общей суммы расходов на выращивание сельскохозяйственных культур.

После исчисления фактической себестоимости определяют калькуляционную разницу (разность межу плановой и фактический себестоимостью), которую списывают методом «красное сторно» при превышении плановой себестоимости над фактической (экономия) либо дополнительной записью – при превышении фактической себестоимости над плановой (перерасход). Плановую себестоимость корректируют бухгалтерской записью:

Кт счета 20–1 «Растениеводство» Дт 10 «Материалы», 43 «Готовая продукция».

Пример 11.1. Затраты на возделывание яровой пшеницы за год составили 3 982 400 руб. От урожая оприходованы полноценное зерно в объеме 12 430 ц по плановой себестоимости 215 руб./ц; зерновые отходы – 7 450 ц (по данным лабораторного анализа содержат 30% полноценного зерна) по плановой себестоимости 65,2 руб./ц; солома – стоимость по данным учета 290 000 руб.

Согласно этим данным:

• фактические затраты на зерно и зерноотходы (из совокупных затрат вычитается стоимость соломы) равны 3 692 400 руб. (3 982 400 руб. – 290 000 руб.);

• используемые зерноотходы в полноценном зерне составили 2235 ц (7 450 ц. × 30% : 100%);

• общее количество полноценного зерна: 12 430 ц. + 2 235 ц. = = 14 665 ц;

• фактическая себестоимость 1 ц полноценного зерна равна 251,78 руб. (3 692 400 руб. : 14 665);

• фактическая себестоимость 1 ц используемых зерноотходов составила 75,54 руб.

После исчисления фактической себестоимости полученной продукции определяем калькуляционную разницу:

• по полноценному зерну – 457 175,4 руб. (251,78 руб. – 215 руб.) × 12 430 ц.;

• по зерноотходам – 77 033 руб. (75,54 руб. – 65,2 руб.) × 7450 ц.

Поскольку фактическая себестоимость и полноценного зерна, и зерноотходов превышает их плановую себестоимость, то полученная калькуляционная разница в общей сумме 534 208,4 руб. (457 175,4 руб. + 77 033 руб.) списывается методом дополнительной проводки по кредиту счета 20 в дебет счетов 10, 43.

11.3. Учет производственных затрат в растениеводстве

Одним из основных направлений производства продукции растениеводства выступает выращивание кормовых культур, которые используют на самом сельскохозяйственном предприятии в качестве корма в животноводстве и являются одной из основных статей затрат в животноводстве.

К кормовым культурам относятся сеяные однолетние и многолетние травы, силосные и сенажные культуры.

По сеяным однолетним травам объекты калькулирования – отдельные виды получаемой продукции.

При получении из однолетних сеяных трав нескольких видов продукции (сена, семян, зеленой массы) себестоимость по каждому виду исчисляют с помощью специальных условных коэффициентов пересчета продукции: для сена – 1,0; для семян – 9,0; для соломы – 0,1; для зеленой массы – 0,25.

Всю продукцию переводят в условную, затем путем деления учтенных затрат по однолетним травам на количество условной продукции определяют себестоимость одной условной единицы продукции.

Пример 11.2. Затраты на выращивание однолетних трав составили за отчетный год 2 381 764 руб. За год получено 10 240 ц сена, 820 ц семян и 180 230 ц зеленой массы.

Для расчета фактической себестоимости переведем количество полученной продукции в условную продукцию. Сумма фактических затрат на единицу условной продукции равна 2 381 764 руб. : : 62 678 у = 38 руб.

Далее перемножением суммы фактических затрат на единицу условной продукции нужно определить сумму фактических затрат, приходящихся на каждый вид продукции:

• сена – 389 120 руб. (38 руб. × 10 240 ц);

• семян – 280 440 руб. (38 руб. × 7380 ц);

• зеленой массы – 1 712 204 руб. (38 руб. × 45 058 ц).

Фактическая себестоимость 1 ц каждого вида продукции составляет:

• сена – 38 руб. (38 9120 руб. : 10 240 ц);

• семян – 342, руб. (280 440 руб. : 820 ц);

• зеленой массы – 9,5 руб. (1 712 204 руб. : 180 230 ц).

Таким образом, определенную фактическую себестоимость сравнивают с плановой себестоимостью видов продукции и в бухгалтерском учете оформляют калькуляционную разницу методом дополнительной проводки (в случае превышения фактической себестоимости над плановой, или методом «красное сторно» (в случае превышения плановой стоимости над фактической).

Важнейшая особенность растениеводства состоит в том, что производственный процесс по возделыванию многих сельскохозяйственных культур не ограничен календарным годом.

В связи с этим, как говорилось ранее, все затраты растениеводства в учете можно подразделить на затраты прошлых лет под урожай текущего года, затраты данного года под урожай текущего года, затраты под урожай будущих лет.

Практически первые две группы затрат с началом календарного года объединяются. В итоге в каждый момент времени в учете выделяются затраты под урожай текущего года и затраты под урожай будущих лет.

Затраты под урожай будущих лет учитывают на отдельных аналитических счетах по видам работ, поскольку в момент производства большей их части еще неизвестно, к возделыванию каких культур они относятся.

Все затраты по НЗП в первый год учитывают по тем же статьям, что и затраты под урожай текущего года. В том случае, когда часть НЗП включают в затраты под культуры урожая текущего года частями, следовательно, отражают в течение нескольких лет, в последующие годы такие затраты учитывают комплексной статьей.

Затраты НЗП на культуры урожая текущего года списывают следующим образом. Все расходы на посев озимых культур перечисляют по каждой статье в отдельности на аналитические счета озимых культур соответствующего года.

Что касается работ под яровые культуры будущего года, то зачастую неизвестно, под какую культуру они будут использованы.

В связи с этим весной следующего года, после определения фактических площадей ярового посева под те или иные культуры, затраты с аналитических счетов соответствующих работ распределяют постатейно пропорционально площадям посева.

Сумма НЗП в растениеводстве отражена в сальдо по субсчету 20–1 «Растениеводство».

В целях получения сводных данных о затратах по культурам и подразделениям в хозяйствах ведут лицевые счета (производственные отчеты); из них данные о затратах, сгруппированные по культурам, переносят в журнал–ордер № 10 с расшифровками в соответствующих разделах сводного лицевого отчета (форма № 83–АПК) и затем – в Главную книгу.

Бухучет в сельском хозяйстве растениеводство

Незавершенное производство в сельском хозяйстве

В последнем случае бухгалтер включит их в себестоимость готового продукта только на следующий год. Например, в конце прошлого лета хозяйство посадило озимую пшеницу. Весной 2019 года она продолжает расти, пока полностью не созреет.

На это уйдет несколько месяцев, в течение которых формируют незавершенку 2019 года. Причем прошлогодние затраты списывают на урожай текущего года.

Вспахали поле, чтобы следующей весной засеять яровыми.

Посеяли озимые. Внесли удобрения под урожай будущего года. Посадили многолетние травы. Подготовили парники и теплицы. Выполнили другие необходимые работы под урожай следующего года В пчеловодстве – оставили кормовой запас меда в ульях на зиму.

В рамках конкретного субъекта хозяйствования и в масштабе всего народного хозяйства оборотные средства представляют собой аванси- рованную стоимость, предназначенную для образования и эффектив — ного использования оборотных производственных фондов и фондов обращения в целях обеспечения их непрерывного кругооборота и его завершения в стоимостной форме.

В. Аносов пишет о том, что оборотные средства играют опреде — ляющую роль в управлении финансами предприятия в силу их взаимо-связи с основными факторами производства. Материальной основой всякого процесса производства являются средства производства.

Незавершенное производство в растениеводстве

Что же касается сельского хозяйства, и в частности растениеводства, то незавершенное производство здесь – это затраты текущего года, подгруппы культур или их отдельные виды, урожай или продукция от которых будут получены только в следующем году или в ряде последующих лет.

Подробно порядок учета и закрытия незавершенного производства в растениеводстве раскрывается в Методических рекомендациях по бухучету затрат и выхода продукции в растениеводстве, которые были разработаны Минсельхозом России и утверждены им 22 октября 2008 года. обусловлено фактором сезонности.

Особенности учета затрат в растениеводстве

Для учета затрат и выхода продукции отрасли растениеводства предназначен активный калькуляционный счет 20/1 «Растениеводство».

По дебету данного счета отражают фактические затраты на производство продукции, а по кредиту – выход продукции в плановом размере, который в конце года доводится до фактического уровня .

Таким образом, в разрезе многих аналитических счетов оборот по Дт, равен оборот по Кт счета 20/1, что свидетельствует о закрытии данного счета.

Однако по счету 20/1 может быть остаток, который указывает о наличии незавершенного производства.

Учет затрат по дебету счета 20/1 ведется в разрезе следующих статей: Оплата труда с отчислениями на социальные нужды.

Незавершенное производство входит в состав оборотных фондов предприятий.

Его удельный вес зависит от длительности производственного цикла: в машиностроении, например, он составляет 25—40 % оборотных фондов, в текстильной и пищевой промышленности — 5—20 %.

В отраслях добывающей промышленности незавершенное производство практически отсутствует. В целом в промышленности удельный вес незавершенного производства и полуфабрикатов собственного изготовления в запасах товарно-материальных ценностей составил в 1978 г. 21,5 %, и сельском хозяйстве — 15,7%.

Размеры незавершенного производства в социалистическом хозяйстве нормируются.

Учет производственных затрат в растениеводстве

Технологический процесс включает несколько этапов: В растениеводстве неизбежно постоянное наличие незавершенного производства. Все эти особенности необходимо учитывать при организации учета и исчислении себестоимости продукции.

В аналитическом учете процесса производства в растениеводстве следует разграничивать учет затрат под урожай текущего года и под урожай будущих лет по видам выполняемых работ, по культурам, к возделыванию которых относятся затраты.

1) затраты, непосредственно связанные с процессом производства и подлежащие распределению в связи с тем, что в момент совершения

Субсчет 20-1 Растениеводство

Затраты по недобору продукции вследствие стихийных бедствий и иных неблагоприятных погодных условий в размере, возмещаемом органами страхования, относят по застрахованным посевам в дебет счета 76, а по производствам, не давшим вообще продукции, — все затраты. По незастрахованным посевам потери списывают на убытки.

Продукцию, предназначенную на кормовые и семенные цели (сено, силос, сенаж, семена с сортовых участков или семенных посевов, посадочный материал), приходуют на счет 10 «Материалы»; продукцию, предназначенную для продажи, промышленной переработки в своем хозяйстве и на другие цели, — на счет 43 «Готовая продукция» (субсчет 1 «Растениеводство»).

Продажа незавершенного производства

Об оценке незавершенного производства при расчете налога на прибыль см. Как в налоговом учете оценить стоимость незавершенного производства.

Оценка по стоимости сырья Если организация оценивает незавершенное производство по стоимости сырья, материалов и полуфабрикатов, стоимость остатков незавершенного производства определите по формуле: Стоимость остатков незавершенного производства = Стоимость единицы сырья, материалов и полуфабрикатов, переданных на производство продукции × Фактические остатки незавершенного производства в натуральных показателях(кг, м, т и т. д.) Количество остатков незавершенного производства определяется в конце месяца по результатам инвентаризации и (или) на основании первичной документации (форма № МХ-15). Акт инвентаризации незавершенного производства составьте в произвольной форме. Пример определения стоимости остатков незавершенного производства.

Купили незавершенное производство. учитываем расходы

Важно Характеристика, количество и стоимость продаваемого незавершенного производства указаны в Спецификации, являющейся приложением и неотъемлемой частью настоящего договора. 1.3. План границ земель сельскохозяйственного назначения, занятых незавершенным производством, отражен в приложении N , являющемся неотъемлемой частью настоящего договора.

1.4.

Продавец гарантирует, что на дату подписания Сторонами настоящего договора незавершенное производство принадлежит Продавцу на праве собственности, не является предметом залога, не обременено иными правами и требованиями третьих лиц, в споре и под арестом не состоит. 1.5. Передача незавершенного производства Покупателю осуществляется в течение дней с момента подписания Сторонами настоящего договора, по акту приема-передачи, который является приложением и неотъемлемой частью настоящего договора.

Бухгалтерский учет при продаже незавершенного производства

Гражданско-правовые отношения Правоотношения организации и покупателя имущества, числящегося в составе незавершенного производства, регулируются нормами гл.

30 «Купля-продажа» Гражданского кодекса РФ и оформляются договором купли-продажи, в соответствии с которым одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (п. 1 ст. 454, п. 1 ст. 456, п. 1 ст. 484, п. 1 ст. 485 ГК РФ). В соответствии с п. 1 ст. 455 ГК РФ товаром может быть любое имущество.

В рассматриваемой ситуации предметом договора купли-продажи является имущество, в отношении которого производственный цикл не завершен, числящееся в составе незавершенного производства.

Договор купли-продажи незавершенного производства

- переданные в цеха (на участки), но не подвергавшиеся обработке сырье, материалы, покупные готовые изделия;

- не подлежащие исправлению забракованные полуфабрикаты.

Такой порядок следует из пунктов 56, 97 и 98 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2011 г. № 119н.

Незавершенное производство может иметь место в основном и вспомогательном производстве, а также в деятельности обслуживающих производств и хозяйств.

Бухучет В течение отчетного периода себестоимость готовой продукции (выполненных работ) формируется проводками: Дебет 20 (23, 29) Кредит 10 (02, 05, 23, 25, 26, 70, 69…)– списаны затраты на производство продукции (выполнение работ).

Учитываем и продаем «незавершенку”

Услуга считается оказанной, если между исполнителем и заказчиком подписан двусторонний акт об оказании услуги и заказчик не имеет претензий по ее качеству (п. 2 ст. 720, 783 ГК РФ).

Если по договору услуга оказывается в течение одного отчетного периода и до окончания этого периода акт об оказании услуг подписан, то незавершенного производства по данной услуге быть не может.

Это объясняется тем, что затраты исполнителя в полном объеме относятся на финансовый результат в момент признания в бухучете выручки от реализации услуги. Подробнее об этом см.

Как определить размер выручки от продажи готовой продукции, работ, услуг.

Если договор об оказании услуг заключен на срок более одного месяца, то услуга носит длящийся характер.

Незавершенное производство (нзп) в бухгалтерском учете

На дату получения предоплаты от покупателя Поступили от покупателя денежные средства (350 000 x 80%) 51 62-п 280 000 Выписка банка по расчетному счету На дату перехода права собственности на имущество к покупателю Признан доход от реализации продукции, числящейся в составе незавершенного производства 62-р 90-1 350 000 Накладная Списана фактическая себестоимость проданной продукции 90-2 20 300 000 Бухгалтерская справка-расчет Зачтена сумма предоплаты 62-п 62-р 280 000 Бухгалтерская справка На дату получения оставшейся части оплаты Поступили от покупателя денежные средства (350 000 — 280 000) 51 62-р 70 000 Выписка банка по расчетному счету А.С. ДегтяренкоКонсультационно-аналитический центр по бухгалтерскому учету и налогообложению Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter».

Сельхозтоваропроизводители: споры о ставке 0% по налогу на прибыль (сурков а.а.)

По таким услугам выручку можно признавать двумя способами:

- поэтапно по мере оказания услуг;

- единовременно по исполнению договора в целом.

В первом случае остатков незавершенного производства в учете не будет. Это объясняется тем, что все затраты, связанные с оказанием услуг в течение отчетного месяца, будут списаны со счета 20 одним из способов, закрепленных в учетной политике для целей бухучета:

- с использованием счета 46 «Выполненные этапы по незавершенным работам»;

- без использования счета 46 «Выполненные этапы по незавершенным работам».

Подробнее о том, как списать расходы по мере оказания услуг, см.

Как отразить в учете реализацию работ (услуг). Во втором случае затраты, связанные с оказанием услуг, могут быть учтены в составе расходов (т. е.

Продажа незавершенного производства в сельском хозяйстве

Внимание В случае, если Стороны не придут к соглашению, споры разрешаются в судебном порядке в соответствии с действующим законодательством Российской Федерации. 6. Заключительные положения 6.1.

Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из Сторон.

6.2. Договор вступает в силу с момента подписания и действует до полного выполнения обязательств по настоящему договору. 6.3.

Все изменения и дополнения оформляются дополнительными соглашениями Сторон в письменной форме, которые являются неотъемлемой частью настоящего договора.

6.4.

Во всем остальном, что не предусмотрено настоящим договором, Стороны руководствуются законодательством Российской Федерации. 7. Реквизиты и подписи сторон Продавец М.

П. Покупатель М.

Пример расчета стоимости остатков незавершенного производства. Организация оценивает незавершенное производство по фактическим затратам ОАО «Производственная фирма «Мастер»» занимается пошивом норковых шуб. По состоянию на 1 апреля остатков незавершенного производства не было.

В учетной политике «Мастера» предусмотрена оценка незавершенного производства по фактической себестоимости.

Общехозяйственные расходы по окончании месяца списываются на счет 20.

Главным технологом организации утверждены коэффициенты готовности единицы продукции (шубы) по стадиям производства:

- обработка и выделка шкурок – 20 процентов;

- лекальная раскройка и пошив шубы – 80 процентов;

- лазерная обработка меха шубы и выпуск готового изделия – 100 процентов.

В апреле в производство передано 800 штук норковых шкурок общей стоимостью 800 000 руб. (без НДС).

Право собственности на незавершенное производство, риск случайной гибели или случайного повреждения незавершенного производства переходят к Покупателю с момента получения незавершенного производства по акту приема-передачи. 2.

Права и обязанности сторон договора 2.1. Продавец обязуется: 2.1.1. Передать Покупателю незавершенное производство и всю необходимую документацию на него по акту приема-передачи. 2.1.2. Передать Покупателю незавершенное производство в согласованном количестве и ассортименте. 2.2. Продавец вправе: 2.2.1.

Требовать своевременной и в полном размере оплаты незавершенного производства Покупателем. 2.3. Покупатель обязуется: 2.3.1. Произвести оплату незавершенного производства в сроки и в порядке, установленные разделом 3 настоящего договора. 2.3.2. Принять незавершенное производство в порядке, предусмотренном п. 1.5 настоящего договора.

2.4. Покупатель вправе: 2.4.1.

Требовать передачи незавершенного производства в срок, указанный в п. 1.5 настоящего договора. 3. Цена договора и порядок расчетов 3.1. По настоящему договору общая стоимость незавершенного производства определена Сторонами и составляет рублей.

Покупатель оплачивает стоимость незавершенного производства дней с момента подписания Сторонами настоящего договора] путем перечисления денежных средств на расчетный счет Продавца. 3.3. Обязанность Покупателя по оплате стоимости незавершенного производства считается исполненной с даты .

4. Ответственность сторон 4.1.

Продажа незавершенного производства проводки

- 1 Бухучет

- 2 Способы оценки незавершенного производства

- 3 Оценка по стоимости сырья

- 4 Оценка по прямым затратам

- 5 Оценка по фактическим, нормативным затратам

Что относится к незавершенному производству Незавершенным производством признается:

- продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом;

- не укомплектованные изделия или изделия, не прошедшие испытания и техническую приемку.

Об этом сказано в пункте 63 Положения по бухгалтерскому учету и бухгалтерской отчетности.

Для определения нормы оборотных средств по незавершенному производству необходимо знать степень готовности изделий, ее отражает, так называемый, коэффициент нарастания затрат.

Все затраты в процессе производства подразделяются на единовременные и нарастающие. К единовременным относятся затраты, производимые в самом начале производственного цикла, — затраты сырья, материалов, покупных полуфабрикатов. Остальные затраты считаются нарастающими. Нарастание затрат в процессе производства может происходить равномерно и неравномерно.

На предприятиях с равномерным выпуском продукции коэффициент нарастания затрат можно определить следующим образом:

-

К — коэффициент нарастания затрат;

-

Фед — единовременные затраты;

-

Фн — нарастающие затраты.

При неравномерном нарастании затрат по дням производственного цикла коэффициент нарастания затрат определяется по формуле:

-

Сн.п. — себестоимость изделия в незавершенном производстве;

-

Сг.и. — производственная себестоимость готового изделия.

Величина норматива незавершенного производства (Нн.п.) рассчитывается по формуле:

Н н.п. = V сут * Тц * Кн.з.,

-

V сут — плановый суточный объем выпуска продукции по производственной себестоимости;

-

Тц — длительность производственного цикла;

-

Кн.з — коэффициент нарастания затрат в производстве.

Таким образом, норматив оборотных средств в незавершенном производстве зависит от суточного объема производимой продукции, длительности производственного цикла и коэффициента нарастания затрат.

Расчет норматива оборотных средств на незавершенное производство в отдельных отраслях промышленности может производиться иными методами, в зависимости от характера производства.

Норматив оборотных средств в запасах готовой продукции

Норматив оборотных средств в запасах готовой продукции (Нг.п) можно определить по формуле:

Н г.п = В сут (Т ф.п + Т о.д),

-

В сут — суточный выпуск готовой продукции по производственной себестоимости;

-

Т ф.п — время, необходимое для формирования партии для отправки готовой продукции потребителю, дн.;

-

Т о.д — время, необходимое для оформления документов для отправки груза потребителю, дн.

Не заполнение норматива оборотных средств может привести:

-

к сокращению производства;

-

невыполнению производственной программы из-за перебоев в производстве и реализации продукции, из-за отсутствия материальных ресурсов и необходимого задела незавершенного производства;

-

к нарушению графика отгрузки готовой продукции потребителю.

Возникновение сверх запасов приводит к иммобилизации средств (отвлечение средств, выбытие их из непрерывного кругооборота) и замедлению оборота средств, свидетельствует о недостатках материально-технического обеспечения, неритмичности процессов производства и реализации продукции. Все это приводит к недостаточному или неэффективному использованию ресурсов.

В современных условиях значение нормирования оборотных средств резко возрастает, так как, в конечном итоге, это связанно с платежеспособностью и финансовым состоянием предприятия.

Вопрос 20

Анализ оборачиваемости оборотных средств (анализ деловой активности организации)

Оборотные средства — это средства, авансируемые организациями для поддержания непрерывности процесса производства и обращения и возвращающиеся в организации в составе выручки от реализации продукции в той же денежной форме, с которой они начали свое движение.

Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости оборотных средств. Основными из них являются следующие:

-

средняя продолжительность одного оборота в днях;

-

количество (число) оборотов, совершаемых оборотными средствами в течение определенного периода времени (год, полугодие, квартал), иначе — коэффициент оборачиваемости;

-

сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции (коэффициент загрузки оборотных средств).

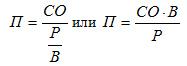

Если оборотные средства проходят все стадии кругооборота, например, за 50 дней, то первый показатель оборачиваемости (средняя продолжительность одного оборота в днях) составит 50 дней. Этот показатель приблизительно характеризует среднее время, которое проходит от момента приобретения материалов до момента реализации продукции, изготовленной из этих материалов. Данный показатель может быть определен по следующей формуле:

-

П — средняя продолжительность одного оборота в днях;

-

СО — средний остаток оборотных средств за отчетный период;

-

Р — реализация продукции за этот период (за вычетом налога на добавленную стоимость и акцизов);

-

В — число дней в отчетном периоде (в году — 360, в квартале — 90, в месяце — 30).

Итак, средняя продолжительность одного оборота в днях исчисляется как отношение среднего остатка оборотных средств к однодневному обороту по реализации продукции.

Показатель средней продолжительности одного оборота в днях может быть исчислен и другим способом, как отношение числа календарных дней в отчетном периоде к количеству оборотов, совершенных оборотными средствами за этот период, т.е. по формуле: П = В/ЧО, где ЧО — число оборотов, совершенных оборотными средствами за отчетный период.

Второй показатель оборачиваемости — число оборотов, совершаемых оборотными средствами за отчетный период (коэффициент оборачиваемости) — также может быть получен двумя способами:

-

как отношение реализации продукции за вычетом налога на добавленную стоимость и акцизов к среднему остатку оборотных средств, т.е. по формуле: ЧО = Р/СО;

-

как отношение числа дней в отчетном периоде к средней продолжительности одного оборота в днях, т.е. по формуле: ЧО = В/П .

Третий показатель оборачиваемости (сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции или иначе — коэффициент загрузки оборотных средств) определяется одним способом как отношение среднего остатка оборотных средств к обороту по реализации продукции за данный период, т.е. по формуле: СО/Р.

Этот показатель выражается в копейках. Он дает представление о том, сколько копеек оборотных средств затрачивается для получения каждого рубля выручки от реализации продукции.

Наиболее распространенным является первый показатель оборачиваемости, т.е. средняя продолжительность одного оборота в днях.

Наиболее часто оборачиваемость исчисляется за год.

При анализе фактическая оборачиваемость сравнивается с оборачиваемостью за предыдущий отчетный период, а по тем видам оборотных активов, по которым организация устанавливает нормативы — также и с плановой оборачиваемостью. В результате такого сравнения определяется величина ускорения или замедления оборачиваемости.

Исходные данные для анализа представлены в следующей таблице:

|

Оборачиваемость (в днях) |

За предыдущий год |

За отчетный год |

Ускорение (-) замедление (+) в днях |

|||

|

По плану |

По факту |

Против плана |

Против предыдущего года |

|||

|

Нормируемых оборотных средств Ненормируемых оборотных средств Всех оборотных средств |

х х |

+8 х х |

+9 +2 +11 |

|||

В анализируемой организации оборачиваемость замедлилась, как по нормируемым, так и по ненормируемым оборотным средствам. Это свидетельствует об ухудшении использования оборотных средств.

При замедлении оборачиваемости оборотных средств происходит дополнительное привлечение (вовлечение) их в оборот, в при ускорении происходит высвобождение оборотных средств из оборота. Сумма оборотных средств, высвобожденных вследствие ускорения оборачиваемости или дополнительно привлеченных в результате ее замедления, определяется как произведение числа дней, на которое ускорилась или замедлилась оборачиваемость, на фактический однодневный оборот по реализации.

Экономический эффект ускорения оборачиваемости заключается в том, что организация может с той же суммой оборотных средств произвести больше продукции, или произвести тот же объем продукции с меньшей суммой оборотных средств.

Ускорение оборачиваемости оборотных средств достигается путем внедрения в производство новой техники, прогрессивных технологических процессов, механизации и автоматизации производства. Эти мероприятия способствуют уменьшению продолжительности производственного цикла, а также увеличению объема производства и реализации продукции.

Кроме того, для ускорения оборачиваемости важное значение имеет: рациональная организация материально-технического обеспечения и сбыта готовой продукции, соблюдение режима экономии в затратах на производство и реализацию продукции, применение форм безналичных расчетов за продукцию, способствующих ускорению платежей, и др.

Непосредственно при анализе текущей деятельности организации можно выявить следующие резервы ускорения оборачиваемости оборотных средств, заключающиеся в устранении:

-

сверхнормативных материально-производственных запасов: 608 тыс. руб.;

-

товаров отгруженных, не оплаченных в срок покупателями: 56 тыс. руб.;

-

товаров на ответственном хранении у покупателей: 7 тыс. руб.;

-

иммобилизации оборотных средств: 124 тыс. руб.

Итого резервов: 795 тыс. руб.

Как мы уже установили, однодневный оборот по реализации в данной организации равняется 64,1 тыс. руб. Итак, организация имеет возможность ускорить оборачиваемость оборотных средств на 795 : 64,1=12,4 дня.

Для изучения причин изменений скорости оборота средств целесообразно, кроме рассмотренных показателей общей оборачиваемости исчислить также показатели частной оборачиваемости. Они относятся к отдельным видам оборотных активов и дают преставление о времени нахождения оборотных средств на различных стадиях их кругооборота. Эти показатели исчисляются так же, как и запасы в днях, однако вместо остатка (запаса) на определенную дату здесь берется средний остаток данного вида оборотных активов.

Частная оборачиваемость показывает, сколько дней в среднем находятся оборотные средства в данной стадии кругооборота. Например, если частная оборачиваемость по сырью и основным материалам равна 10 дням, то это означает, что от момента поступления материалов на склад организации до момента их использования в производстве в среднем проходит 10 дней.

В результате суммирования показателей частной оборачиваемости мы не получим показателя общей оборачиваемости, так как для определения показателей частной оборачиваемости берутся различные знаменатели (обороты). Взаимосвязь показателей частной и общей оборачиваемости может быть выражена слагаемыми общей оборачиваемости. Эти показатели позволяют установить, какое влияние оказывает оборачиваемость отдельных видов оборотных средств на показатель общей оборачиваемости. Слагаемые общей оборачиваемости определяются как отношение среднего остатка данного вида оборотных средств (активов) к однодневному обороту по реализации продукции. Например, слагаемое общей оборачиваемости по сырью и основным материалам равняется:

Средний остаток сырья и основных материалов делить наоднодневный оборот по реализации продукции (за вычетом налога на добавленную стоимость и акцизов).

Если этот показатель составляет, например, 8 дней, то это означает, что на общую оборачиваемость за счет сырья и основных материалов приходится 8 дней. Если суммировать все слагаемые общей оборачиваемости, то в результате получится показатель общей оборачиваемости всех оборотных средств в днях.

Кроме рассмотренных исчисляются и другие показатели оборачиваемости. Так, в аналитической практике находит применение показатель оборачиваемости запасов. Количество оборотов, совершаемых запасами за данный период, рассчитывается по следующей формуле:

Выручка от реализации продукции, работ и услуг (за вычетом налога на добавленную стоимость и акцизов) делить на среднюю величина по статье «Запасы» второго раздела актива баланса.

Ускорение оборачиваемости запасов свидетельствует о повышении эффективности управления запасами, а замедление оборачиваемости запасов о накоплении их в чрезмерных суммах, о неэффективном управлении запасами. Определяются также показатели, отражающие оборачиваемость капитала, то есть источников формирования имущества организации. Так, например, оборачиваемость собственного капитала, исчисляется по следующей формуле:

Оборот по реализации продукции за год (за вычетом налога на добавленную стоимость и акцизов) делить на среднегодовая стоимость собственного капитала.

Эта формула выражает эффективность использования собственного капитала (уставного, добавочного, резервного капитала, и др.). Она дает представление о количестве оборотов, совершаемых собственными источниками деятельности организации за год.

Оборачиваемость инвестированного капитала — это оборот по реализации продукции за год (за вычетом налога на добавленную стоимость и акцизов) делить на среднегодовую стоимость собственного капитала и долгосрочных обязательств.

Данный показатель характеризует эффективность использования средств, вложенных в развитие организации. Он отражает количество оборотов, совершаемых всеми долгосрочными источниками в течение года.

При анализе финансового состояния и использования оборотных средств необходимо выяснить, за счет каких источников компенсируются финансовые затруднения предприятия. Если активы покрываются устойчивыми источниками средств, то финансовое состояние организации будет устойчивым не только на данную отчетную дату, но и на ближайшую перспективу. Устойчивыми источниками следует считать собственные оборотные средства в достаточных размерах, не снижающиеся остатки переходящей задолженность поставщикам по акцептованным расчетным документам, сроки оплаты которых не наступили, постоянно переходящую задолженность по платежам в бюджет, не снижающуюся часть прочей кредиторской задолженности, неиспользованные остатки фондов специального назначения (фондов накопления и потребления, а также социальной сферы), неиспользованные остатки средств целевого финансирования и др.

Если же финансовые прорывы организации перекрываются неустойчивыми источниками средств, она на дату составления отчетности является платежеспособной и даже может иметь свободные денежные средства на счетах в банках, но в ближайшей перспективе ее ожидают финансовые затруднения. К неустойчивым относятся источники оборотных средств, имеющиеся на 1-е число периода (дату составления баланса), но отсутствующие на даты внутри этого периода: непросроченная задолженность по оплате труда, отчислениям во внебюджетные фонды (сверх определенных устойчивых величин), необеспеченная задолженность банкам по ссудам под товарно-материальные ценности, задолженность поставщикам по акцептованным расчетным документам, сроки оплаты которых не наступили, сверх сумм, отнесенных к устойчивым источникам, а также задолженность поставщикам по неотфактурованным поставка, задолженность по платежам в бюджет сверх сумм, отнесенных к устойчивым источникам средств.

Необходимо составить итоговый расчет финансовых прорывов (т.е. неоправданного расходования средств) и источников покрытия этих прорывов.

Анализ заканчивается общей оценкой финансового состояния организации и составлением плана мероприятий по мобилизации резервов ускорения оборачиваемости оборотных средств и повышению ликвидности, и укреплению платежеспособности организации. Прежде всего, необходимо дать оценку обеспеченности организации собственными оборотными средствами, их сохранности и использования по целевому назначению. Затем дается оценка соблюдения финансовой дисциплины, платежеспособности и ликвидности организации, а также полноты использования и обеспеченности банковских кредитов и займов других организаций. Намечаются мероприятия по более эффективному использованию как собственного, так и заемного капитала.

Анализируемая организация располагает резервом ускорения оборачиваемости оборотных средств на 12,4 дня (этот резерв отмечен в данном параграфе). Для мобилизации этого резерва необходимо добиться устранения причин, вызывающих накопление сверхнормативных запасов сырья, основных материалов, запасных частей, прочих производственных запасов и незавершенного производства.

Кроме того, следует обеспечить целевое использование оборотных средств, не допуская их иммобилизации. Наконец, получение платежей от покупателей за отгруженные им товары, не оплаченные в срок, а также реализация товаров, находящихся на ответственном хранении у покупателей ввиду отказа от оплаты, также позволят ускорить оборачиваемость оборотных средств.

Все это будет способствовать укреплению финансового состояния анализируемой организации.

Коэффициент нарастания затрат в незавершенном производстве КЯз характеризует степень, готовности продукции, находящейся в незавершенном производстве, и определяется

К3 — средняя готовность изделия в незавершенном производстве или иначе коэффициент нарастания затрат в незавершенном производстве.

Задача 2. Производственная программа бизнес-плана включает производство 700 изделий в год, себестоимость одного изделия — 150 руб. Коэффициент нарастания затрат в незавершенном производстве — 0,66.

Расчет коэффициента нарастания затрат в незавершенном производстве (степени готовности изделий в незавершенном

Степень готовности изделия в незавершенном производстве для любого момента можно определять по отношению суммы произведенных затрат на обрабатываемое изделие к полной сумме затрат на это изделие в готовом виде. Коэффициент нарастания затрат в незавершенном производстве (К) для единицы или партии изделий можно рассчитать по формуле

РАСЧЕТ КОЭФФИЦИЕНТА НАРАСТАНИЯ ЗАТРАТ В НЕЗАВЕРШЕННОМ ПРОИЗВОДСТВЕ

Расчет среднего коэффициента нарастания затрат в незавершенном производстве

Обычно в каждый данный момент в процессе производства находятся изделия разной степени готовности. Средняя степень готовности находящихся в незавершенном производстве изделий либо степень готовности всех запасов или всего задела незавершенного производства (/С.— средний коэффициент нарастания затрат в незавершенном производстве) может быть определена как средневзвешенная степеней готовности (коэффициентов нарастания затрат в производстве) отдельных изделий

РАСЧЕТ СРЕДНЕВЗВЕШЕННОГО КОЭФФИЦИЕНТА НАРАСТАНИЯ ЗАТРАТ В НЕЗАВЕРШЕННОМ ПРОИЗВОДСТВЕ

Коэффициент нарастания затрат в незавершенном производстве (степень готовности незавершенного производства) ……….. 0,64

Коэффициент нарастания затрат в незавершенном производстве q3 характеризует степень готовности продукции, находящейся в незавершенном производстве, и определяется отношением суммы производственных затрат на незаконченные изделия (т. е. себестоимости незавершенного производства) С3 к плановой фабрично-заводской себестоимости данного изделия С , т. е. 3 = С9 СП. При условии равномерного нарастания затрат этот коэффициент определяется по формуле

Коэффициент нарастания затрат в незавершенном производстве 177

Рассчитывается коэффициент нарастания затрат в незавершенном производстве при условии совмещения равномерных и неравномерных затрат по дням производственного цикла

A»H3— коэффициент нарастания затрат в незавершенном производстве, рассчитываемый по формуле

Выпуск продукции за год составил 10 000 ед. себестоимость изделия — 80 руб. цена изделия на 25% превышает его себестоимость среднегодовой остаток оборотных средств — 50 000 руб. длительность производственного цикла изготовления — 5 дн. коэффициент нарастания затрат в незавершенном производстве — 0,5.

Норму оборотных средств устанавливают по каждому наименованию или группе материальных ресурсов в днях среднесуточного потребления или в виде материальных и денежных удельных затрат на одного работника, бригаду (инструмент, инвентарь, специальная одежда и др.) процента сменяемости деталей и узлов при ремонте коэффициента нарастания затрат по незавершенному производству. На основании норм определяют плановую сумму нормируемых оборотных средств, называемую нормативом. При установленной норме норматив находят как произведение однодневного расхода материальных ресурсов в денежном выражении на норму запаса в днях. Норматив устанавливают при составлении плана финансово-хозяйственной деятельности предприятия (объединения) на конец планируемого периода по отдельным статьям оборотных средств с учетом потребности в этих средствах на производство определенного вида продукции (работы).

Коэффициент нарастания затрат отражает характер нарастания затрат в незавершенном производстве по дням производственного цикла.

При указанном распределении (во времени) затрат на производство доля затрат на готовую продукцию, приходящаяся на сырье и основные материалы (а также на другие расходы, производимые единовременно в начале производственного процесса), в любой момент входит полностью в себестоимость незавершенного производства. Остальные затраты, которые в начале производственного процесса равны нулю, а к концу достигают полной суммы, условно принимаются в незавершенном производстве в размере половины их доли в себестоимости продукции. Совокупная доля затрат на незавершенное производство в себестоимости продукции может быть определена как сумма полной доли затрат на сырье и основные материалы и половинной доли, приходящейся на остальные затраты. Формула, по которой можно рассчитать коэффициент нарастания затрат в процессе производства (/С), следующая

Норматив оборотных средств в незавершенном производстве определяется объемом производства, длительностью производственного цикла и степенью нарастания затрат в незавершенном производстве, т.е. коэффициентом нарастания затрат (Л»ю).

Характер нарастания затрат в незавершенном производстве — четвертый фактор, определяющий величину норматива оборотных средств в незавершенном производстве. Степень готовности продукции в составе незавершенного производства характеризует коэффициент нарастания затрат. Величина этого показателя определяется на основе плановой трудоемкости операций производственного цикла. Ввиду отсутствия необходимой информации и затруднений в ее получении этот коэффициент практически. исчисляется по плановым стоимостным затратам.

Оптимальный запас оборотных средств, находящихся в незавершенном производстве, зависит от четырех факторов объема производства, себестоимости продукции, длительности производственного цикла, темпов нарастания затрат в процессе производства. Объем незавершенного производства прямо пропорционально зависит от объема производства и длительность производственного цикла. Они определяют общее количество изделий в натуральном выражении, находящихся в виде незавершенного производства. Темп нарастания затрат в процессе производства определяет средний уровень затрат всех изделий, обработка которых начата, но не завершена. Себестоимость изделия среднего уровня готовности определяется как произведение себестоимости готового изделия на коэффициент нарастания затрат. Норматив оборотных средств в незавершенном производстве может быть рассчитан по следующей формуле

Норма оборотных средств в незавершенном производстве определяется в зависимости от особенностей организации производства и учета затрат на предприятии при помощи одного из способов на основе предварительно исчисленной потребности в запасах незавершенного производства или предварительно определенных средней длительности производственного цикла и среднего коэффициента нарастания затрат в производстве.

Изделие, находящееся в незавершенном производстве Коэффициент нарастания затрат в производстве заводская себестоимость изделий, находящихся в незавершенном производстве. Произведение коэффициента нарастания затрат на стоимость изделий

Нормирование оборотных средств в незавершенном производстве. На величину норматива оборотных средств по незавершенному производству влияет ряд факторов объем и состав вырабатываемой продукции, длительность производственного цикла, себестоимость продукции, коэффициент нарастания затрат в производстве.

Для обеспечения непрерывности производственного процесса в цехах предприятия необходим постоянный задел, т. е. наличие незаконченной продукции, или незавершенного производства. Незавершенное производство — это продукция, находящаяся в процессе производства в технологических аппаратах, у рабочих мест, в местах приемки и технического контроля. Норматив оборотных средств для незавершенного производства зависит от длительности производственного цикла и коэффициента нарастания затрат в технологических процессах или операциях.

Себестоимость остатка незавершенного производства определяют с учетом того, что затраты на продукцию произведены не полностью, а в соответствии со степенью ее готовности. Поэтому необходимо остаток незавершенного производства в натуральных единицах измерения умножить на полную себестоимость единицы продукции и на коэффициент готовности или коэффициент нарастания затрат.