Производство в 1С 8 3

Содержание

- Варианты расчета себестоимости

- Настройки производственного учета — для чайников пошагово

- Варианты оформления выпуска продукции

- Пошаговая инструкция: производство продукции без спецификации

- Пошаговая инструкция: производство продукции по спецификации

- ЗАКУПКА МАТЕРИАЛОВ ДЛЯ ПРОИЗВОДСТВА

- ПЕРЕДАЧА МАТЕРИАЛОВ В ПРОИЗВОДСТВО

- 3. ПРОИЗВОДСТВО

- ПРОДАЖА ГОТОВОЙ ПРОДУКЦИИ

- ОТЧЕТ ПО ПРИБЫЛИ

- ПЕРЕРАСЧЕТ СЕБЕСТОИМОСТИ ВЫПУЩЕНЫХ ТОВАРОВ

Выпуск готовой продукции и ее оприходование на склад в конфигурации «1С:Бухгалтерия 8 для Казахстана» отражается документом Отчет производства за смену (Производство — Отчет производства за смену), который можно оформить в любой период отчетного месяца.

Выпущенная продукция приходуется на склад по плановой себестоимости. Какую величину плановой себестоимости использовать при выпуске готовой продукции, пользователь решает самостоятельно — в качестве показателя плановой стоимости могут быть: калькуляция себестоимости единицы продукции, сметная стоимость, договорная стоимость и т.д.

Реквизит Плановая стоимость в Отчете производства за смену обязателен для заполнения, так как этот показатель является базой для распределения прямых производственных расходов на себестоимость выпущенной продукции.

Фактическая себестоимость продукции рассчитывается в конце месяца пропорционально плановой себестоимости, при проведении документа Закрытие месяца с видом операции Расчет и корректировка себестоимости продукции (услуг).

Затраты на производство готовой продукции в течение месяца списываются на определенные объекты аналитики: Подразделение и Номенклатурную группу. Следовательно, при выпуске данной готовой продукции в документе Отчет производства за смену указываются соответствующие объекты (Подразделение, Номенклатурная группа), на которые списывались затраты.

В «шапке» документа Отчет производства за смену указывается подразделение, а на закладке Счета учета затрат — номенклатурная группа и счет затрат, по которым выпускается продукция. В поле Склад выбирается склад, на который приходуется готовая продукция.

Данные о выпускаемой продукции отражаются на закладке Продукция с указанием счета учета, на который будет оприходована готовая продукция.

При проведении документа будут сформированы проводки по оприходованию готовой продукции по плановой себестоимости.

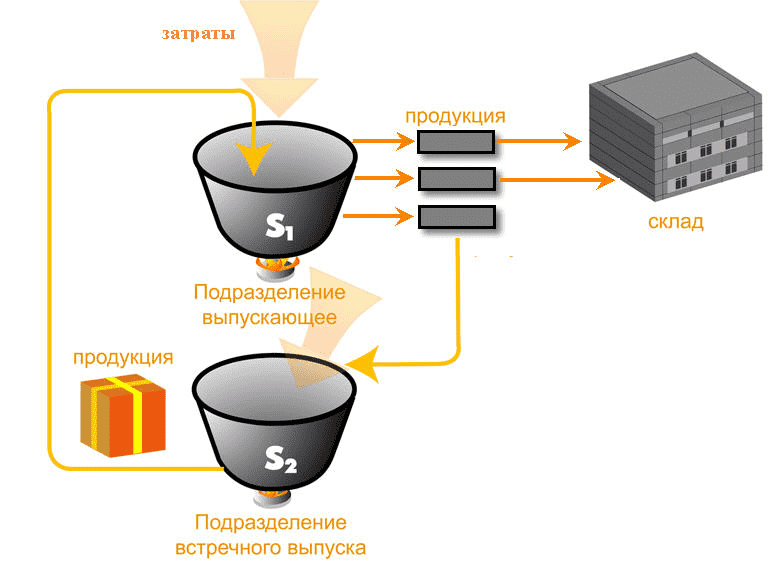

Многопередельное производство (подробнее о пределах см. в статье «Многопередельное производство») часто сопровождается встречным выпуском. Встречным выпуском будем называть те случаи, когда партия продукции, произведенная в текущем месяце, включается в расходы на выпуск других партий продукции такого же наименования. Либо часть продукции, произведенная в текущем месяце, списывается на общепроизводственные расходы текущего периода. Либо продукция (услуга) А входит в состав продукции В, а продукция В – в состав продукции А.

Вы уже работаете в программе, но есть вопросы и поиск ответов занимает время.

Мы предлагаем вам уникальную возможность: первый пробный бесплатный пакет сопровождения на 10 часов.

За это время вы сможете решить актуальные вопросы и оцените комфорт работы с нами. Определите для себя ценность и потребность в услуге поддержки.

► Наши сертифицированные консультанты предоставят вам знания и опыт проведенных внедрений.

Попробуйте пакет уже сейчас Отправить заявку!

Например, бетон, выпущенной в первой партии, используется для ремонта оборудования цеха по производству бетона. Тогда в себестоимость первой партии бетона (она выпущена до ремонта) не включается стоимость ремонта. В себестоимость партий, выпущенных после ремонта, включается стоимость ремонта.

Оказание услуг ремонта — это встречный выпуск. Ремонтное подразделение — это подразделение встречного выпуска. Цех по производству бетона — это подразделение выпускающее. Тогда схему встречного выпуска бетона можно представить следующим образом.

Особенность расчета себестоимости встречного выпуска — это исключение стоимости встречного выпуска из себестоимости партий продукции, выпущенных до него. Для того чтобы обеспечить автоматическое соблюдение такой особенности требуется:

- Заполнить регистр сведений «Встречный выпуск» следующим образом:

- Продукция, из себестоимости первой партии которой требуется исключить встречный выпуск (бетон);

- Подразделение выпускающее эту продукцию (цех производства бетона);

- Номенклатурная группа этой продукции;

- Подразделение встречного выпуска (ремонтное подразделение);

- Номенклатурная группа встречного выпуска.

- Установить автоматическое определение последовательности переделов в меню: «Предприятие» — «Учетная политика организаций» — «Производство» — «Переделы».

- Установить метод оценки стоимости МПЗ «ФИФО» в меню: «Предприятие» — «Учетная политика организаций» — «Бухгалтерский учет».

- Регистрировать не менее двух документов выпуска для подразделения выпускающего продукцию. Документ, отражающий выпуск партии, которая будет списана на расходы встречного выпуска, и документ, отражающий выпуск, в себестоимости которого должна быть учтена стоимость встречного выпуска.

- Использовать документ «Акт об оказании услуг производственного характера» для отражения признания расходов по оказанию услуг сторонними организациями.

Производственный учет в 1С 8.3 Бухгалтерия упрощен, но имеет свои особенности. В рамках статьи пошагово рассмотрим:

- какие настройки необходимо сделать, если ведется учет производства в 1С;

- последовательность оформления операций по производству продукции;

- какие проводки по производству формируются в 1С 8.3.

Подробнее смотрите в онлайн-курсе: «Бухгалтерский и налоговый учет в 1С:Бухгалтерия 8 ред. 3 от А до Я»

Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

Варианты расчета себестоимости

Перед настройкой производственного учета необходимо определиться, как будет рассчитываться себестоимость.

Расчет себестоимости зависит от использования плановой себестоимости и субконто Продукция. В 1С возможен расчет:

- с использованием субконто Продукция на счете 20.01:

- с плановыми ценами;

- без плановых цен;

- без использования субконто Продукция на счете 20.01:

- с плановыми ценами.

Плановая себестоимость определяет:

- долю распределения прямых расходов;

- стоимость продукции в течение месяца до момента расчета фактической себестоимости.

Изучить подробнее Сравнение вариантов расчета себестоимости, их отличия и рекомендации по использованию

Настройки производственного учета — для чайников пошагово

Учетная политика по БУ

Настройка учетной политики для целей БУ задается в разделе Главное — Настройки — Учетная политика.

При производстве установите флаг Выпуск продукции при настройке Видов деятельности, затраты по которым учитываются на счете 20 «Основное производство».

А также определите настройку списания общехозяйственных затрат и использования плановой себестоимости.

Установка плановой стоимости

Если вы не делаете предварительную установку плановых цен, задайте цену вручную в документе Отчет производства за смену.

Тип плановых цен определите в разделе Администрирование — Настройки программы — Параметры учета — ссылка Тип плановых цен.

Установите плановую цену документом Установка цен номенклатуры в разделе Склад — Цены — Установка цен номенклатуры.

Если Вы являетесь подписчиком системы БухЭксперт8, тогда читайте дополнительный материал по теме:

- Установка плановой цены выпуска продукции

- Установка цен номенклатуры

Определение спецификации

Для автоматического заполнения материалов на производство продукции рекомендуется вводить спецификации по их списанию на единицу продукции.

Задайте спецификацию номенклатуры в карточке номенклатуры по ссылке Спецификации в разделе Справочники – Товары и услуги — Номенклатура.

Изучить подробнее Определение спецификации по списанию материалов для выпуска продукции

Варианты оформления выпуска продукции

В 1С выпуск продукции можно отразить двумя способами:

- со списанием материалов по спецификации:

- выпуск продукции и учет затрат на ее производство осуществляется одновременно при проведении документа Отчет производства за смену.

- со списанием материалов без спецификации — в этом случае возможно 2 варианта:

- выпуск продукции и учет затрат на ее производство осуществляется одновременно при проведении документа Отчет производства за смену;

- отпуск материалов в производство оформляется документом Требование-накладная, выпуск — документом Отчет производства за смену.

Пошаговая инструкция: производство продукции без спецификации

Рассмотрим пошагово производство в 1С 8.3 на примере.

26 января материалы списаны в производство по требованию-накладной:

- заготовки для подошвы — 2 000 шт.;

- ткань — 500 м².

30 января произведена продукция Босоножки женские «Кейт» (1 000 пар.).

28 января материалы списаны в производство по требованию-накладной:

- экокожа «Лазурь» — 250 пог. м.;

- стельки — 500 пар.;

- украшения для обуви со стразами — 1 000 шт.

29 января произведена продукция Босоножки женские «Меган» (500 пар.).

30 января ООО «Академия дизайна» оказало услуги по разработке дизайна моделей женской обуви. Стоимость услуг 53 100 руб. (в т. ч. НДС 18%).

В Организации утверждена плановая стоимость выпуска продукции:

- босоножки женские «Кейт» — 230 руб./пара;

- босоножки женские «Меган» — 270 руб./пара.

Учет ведется с использованием субконто Продукция на счете 20.01.

Списание материалов под выпуск продукции Босоножки женские «Меган» оформите документом Требование-накладная в разделе Производство – Выпуск продукции – Требования-накладные.

Флажок Счет затрат на закладке «Материалы» снимите. Аналитику субконто Продукция на счете 20.01 можно заполнить только на вкладке Счет затрат.

Проводки

Аналогично оформляется списание материалов для производства продукции Босоножки женские «Кейт».

Отражение в учете услуг по разработке дизайна

Приобретение услуг отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки – Покупки — Поступление (акты, накладные).

Услуги по разработке дизайна осуществлены:

- для Номенклатурной группы Обувь женская;

- Статья затрат Разработка дизайна, Вид расхода — Материальные расходы.

Субконто Продукция не заполняйте ни для БУ, ни для НУ. Учет прямых затрат за исключением материальных осуществляется в общем по Номенклатурной группе. Они отразятся на определенную продукцию, только после распределения.

Проводки

Производство готовой продукции

Выпуск продукции Босоножки женские «Меган» оформите через документ Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену.

Укажите:

- Счет затрат — 20.01;

- вкладка Продукция:

- Сумма плановая — плановая стоимость продукции, установленная распорядительным документом по организации.

- Спецификация — не заполняется, если используется документ Требование-накладная.

- вкладка Материалы — не заполняется, т.к. материалы списаны документом Требование-накладная.

Проводки

Аналогично оформляется выпуск продукции Босоножки женские «Кейт».

Доведение стоимости выпуска продукции до фактической себестоимости

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца сумма плановых расходов сравнивается с фактическими. Операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

Калькуляция себестоимости

Если применяется метод Субконто Продукция, плановые цены, то прямые затраты по номенклатурной группе, неотраженные на определенную продукцию, распределяются пропорционально плановой стоимости.

Определим долю каждого вида продукции:

Распределение затрат по Разработке дизайна между наименованиями продукции:

Прямые затраты, по которым заполнено субконто Продукция, например, материальные, будут включены в себестоимость указанного в субконто наименования продукции.

В примере фактическая себестоимость, рассчитанная в конце месяца, больше, чем плановая. Поэтому Плановая себестоимость доводится до фактической.

Пошаговая инструкция: производство продукции по спецификации

Рассмотрим пошагово производство в 1С 8.3 на примере.

Организация производит обувь женскую.

23 января произведена продукция Босоножки женские «Кейт» (1 000 пар.). Материалы списаны в производство по спецификации № 1, норма расхода на 1 пару:

- заготовки для подошвы — 2 шт.;

- ткань — 0,5 м².

28 января произведена продукция Босоножки женские «Меган» (500 пар.). Материалы списаны в производство по спецификации № 1, норма расхода на 1 пару:

- экокожа «Лазурь» — 0,5 пог.м.;

- стельки — 1 пар.;

- украшения для обуви со стразами — 2 шт.

30 января ООО «Академия дизайна» оказало услуги по разработке дизайна моделей женской обуви. Стоимость услуг 53 100 руб. (в т. ч. НДС 18%).

В Организации утверждена плановая стоимость выпуска продукции:

- босоножки женские «Кейт» — 230 руб./пара;

- босоножки женские «Меган» — 270 руб./пара.

Учет ведется без использования субконто Продукция на счете 20.01.

Выпуск продукции Босоножки женские «Кейт» отразите документом Отчет производства за смену в разделе Производство – Выпуск продукции – Отчеты производства за смену.

Укажите:

- Счет затрат — 20.01;

- вкладка Продукция:

- Сумма плановая — плановая стоимость продукции, установленная распорядительным документом по организации.

- Спецификация — список материалов, используемых при выпуске продукции. Данные используются для автоматического заполнения вкладки Материалы.

- вкладка Материалы.

При заполненной Спецификации по кнопке Заполнить вкладка Материалы автоматически заполнится данными об использованных материалах, их количестве, счетах учета, статье затрат, продукции и номенклатурной группе.

Графу Продукция оставьте незаполненной.

Проводки

Документ формирует проводки:

- Дт 43 Кт 20.01 — оприходование произведенной готовой продукции по плановой стоимости;

- Дт 20.01 Кт 10.01 — списание материалов.

Аналогично оформляется выпуск продукции Босоножки женские «Меган».

На конец периода, когда вся информация о затратах собрана, при выполнении процедуры Закрытие месяца через Операции – Закрытие периода – Закрытие месяца сумма плановых расходов сравнивается с фактическими. Операцией Закрытие счетов 20, 23, 25, 26 проводится корректировка стоимости выпуска продукции на разницу между планом и фактом.

Если затраты учитываются котловым методом без субконто Продукция, то все прямые затраты, учитываемые на счете 20.01, распределяются пропорционально плановой стоимости внутри номенклатурной группы между наименованиями продукции, в т. ч. и материальные. Даже если они точно определены по наименованиям продукции в документе Отчет производства за смену на вкладке Материалы.

Определим долю каждого вида продукции:

Распределение прямых затраты, в т.ч. материальных между наименованиями продукции:

В примере фактическая себестоимость, рассчитанная в конце месяца, больше, чем плановая. Поэтому плановая себестоимость доводится до фактической.

См. также:

- Документ Отчет производства за смену в 1С 8.3: пример заполнения

- Установка цен номенклатуры в 1С 8.3

- Закрытие месяца в 1С 8.3 Бухгалтерия

Если Вы являетесь подписчиком системы «БухЭксперт8: Рубрикатор 1С Бухгалтерия», тогда читайте дополнительный материал по теме:

- Варианты выпуска продукции и их отличия при расчете себестоимости

- Выпуск готовой продукции по плановым ценам по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

- Выпуск готовой продукции без плановых цен по новой методике: с использованием субконто Продукция. Материалы списываются без спецификации

- Выпуск готовой продукции по плановым ценам по старой методике: без использования субконто Продукция. Материалы списываются по спецификации

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С Бухгалтерия, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

УЧЕТ ГОТОВОЙ ПРОДУКЦИИ В БУХГАЛТЕРСКОМ УЧЕТЕ В ОРГАНИЗАЦИЯХ МАШИНОСТРОЕНИЯ И МЕТАЛЛООБРАБОТКИ

Н.С. КУЛАЕВА, консультант по налогам ЗАО «BKR-Интерком-Аудит»

Учет готовой продукции по фактической себестоимости

В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным приказом Минфина России от 09.06.2001 № 44н, готовая продукция производственной организации представляет собой материально-производственные запасы, предназначенные для продажи. Пунктом 5 ПБУ 5 установлено, что материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости. Если организация самостоятельно изготавливает материально-производственные запасы, то фактическая себестоимость рассчитывается исходя из всех фактических затрат, связанных с их изготовлением (п. 7 ПБУ 5/01). Учет и формирование затрат на производство организация осуществляет в порядке, установленном для определения себестоимости соответствующих видов продукции. Таким образом, фактическая себестоимость готовой продукции представляет собой стоимостную оценку использованных в процессе ее производства природных ресурсов, сырья, материалов, топлива, энергии, основных средств, трудовых ресурсов.

В бухгалтерском учете готовую продукцию можно учитывать как по фактической производственной себестоимости, так и по нормативной (плановой) себестоимости. В зависимости от избираемого организацией способа зависит порядок отражения готовой продукции на счетах бухгалтерского учета.

Если организация-производитель принимает решение учитывать готовую продукцию по фактической себестоимости, то в этом случае учет готовой продукции будет осуществляться только с использованием счета 43 «Готовая продукция».

При учете готовой продукции по фактической себестоимости поступление последней на склад отражается следующей проводкой:

Д-т сч. 43 К-т сч. 20 — принята к учету готовая продукция.

Несмотря на то, что отражать готовую продукцию по фактической себестоимости в бухгалтерском учете проще (используется один счет), организации нечасто используют данный способ. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчетного месяца, когда будут определены все затраты на ее производство, как прямые, так и косвенные. Поэтому при использовании этого метода практически невозможно определить себестоимость продукции по мере ее выпуска и передаче на склад готовой продукции, что создает дополнительные неудобства, в случае если продукция, изготовленная в течение месяца, реализуется в этом же периоде.

При этом способе учета себестоимость, по которой принята к учету продукция одного и того же вида, изготовленная в разное время, может быть различной. Поэтому при реализации и ином выбытии готовой продукции она должна списываться одним из следующих способов:

• по себестоимости единицы;

• по средней себестоимости;

• по методу ФИФО;

• по методу ЛИФО.

Учет готовой продукции по нормативной (плановой) себестоимости

Производственные организации массового и серийного производства, как правило, используют нормативный метод учета готовой продукции, так как именно его использование позволяет правильно отразить в учете реализацию продукции и ее фактическую себестоимость (которая определяется только в конце месяца).

Если учет готовой продукции осуществляется по нормативной (плановой) производственной себестоимости, то в организации устанавливаются учетные цены на продукцию, которые сохраняются постоянными в течение достаточно долгого времени, и по которым в течение месяца продукция принимается на склад и списывается со склада при ее

продаже или ином выбытии. В конце месяца, когда сформированы все затраты и определена величина незавершенного производства, определяется разница между плановой и фактической себестоимостью. Вести учет этих отклонений можно двумя способами — с применением и без применения счета 40 «Выпуск продукции (работ, услуг)».

Если счет 40 «Выпуск продукции (работ, услуг)» не используется, то при поступлении готовой продукции на склад в течение месяца делается проводка:

Д-т сч. 43 «Готовая продукция» К-т сч. 20 «Основное производство» — в планово-учетных ценах.

При продаже продукции в течение месяца списание ее себестоимости отражается проводкой:

Д-т сч. 90 «Продажи», субсчет «Себестоимость продаж» К-т сч. 43 «Готовая продукция» — также в планово-учетных ценах.

В конце месяца определяется фактическая себестоимость продукции, и сумма отклонений фактической себестоимости от плановой отражается на тех же счетах: дополнительными проводками, если фактическая себестоимость превышает плановую, либо сторнировочными, если фактическая себестоимость оказалась меньше плановой. При этом делается корректировка себестоимости принятой к учету продукции — на всю сумму отклонения себестоимости проданной продукции — в доле, приходящейся на реализованную продукцию.

Пример 1. В течение месяца на склад металлообрабатывающей организации ООО «Металлические изделия» принята готовая продукция, плановая себестоимость которой составила 75 000руб. Себестоимость реализованной продукции в плановых ценах составила 50 000 руб. Общая сумма затрат, учтенных по дебету счета 20 «Основное производство» в течение месяца, составляет 90 000руб.

а) Предположим, что остаток незавершенного производства на конец месяца составляет 18 000руб., тогда:

— фактическая себестоимость готовой продукции:

90 000руб. — 18 000руб. = 72 000руб.;

— сумма отклонения фактической себестоимости от плановой:

75 000 руб. — 72 000 руб. = 3 000 руб.

Фактическая себестоимость меньше плановой, поэтому сумму экономии нужно сторнировать;

— сумма отклонения, приходящаяся на реализованную продукцию:

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

(3 000руб. /75 000руб.) х 50 000руб. = 2 000руб.;

— сумма отклонения, приходящаяся на остаток готовой продукции на складе:

(3 000руб. /75 000руб.) X 25 000руб. = 1 000руб.;

— фактическая себестоимость реализованной продукции:

50 000руб. — 2 000руб. = 48 000руб.;

— остаток готовой продукции на складе (по фактической себестоимости):

72 000 руб. — 48 000 руб. = 24 000 руб.

В учете ООО «Металлические изделия» эти операции необходимо отразить следующим образом:

в течение месяца:

Д-т сч. 43 К-т сч. 20 — 75 000руб. — принята готовая продукция на склад по планово-учетным ценам;

Д-т сч. 90-2 К-т сч. 43 — 50 000руб. — списана на продажи себестоимость продукции в планово-учетных ценах;

в конце месяца

Д-т сч. 20 К-т сч. 02,10, 70, 69, 25, 26 — 90 000 руб. — учтены расходы на производство продукции;

Д-т сч. 43 К-т сч. 20 — 3 000руб. — (СТОРНО) учтена сумма отклонения фактической себестоимости от плановой;

Д-т сч. 90-2 К-т сч. 43 — 2 000руб. — (СТОРНО) учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции.

б) Предположим, что остаток незавершенного производства на конец месяца составляет 12 000 руб., тогда:

— (фактическая себестоимость готовой продукции:

90 000руб. — 12 000руб. = 78 000руб.

— сумма отклонения фактической себестоимости от плановой:

78 000 руб. — 75 000 руб. = 3 000 руб.

Фактическая себестоимость больше плановой, поэтому на сумму перерасхода нужно сделать допол -нительные проводки;

— сумма отклонения, приходящаяся нареализо-ванную продукцию:

(3 000руб. /75 000руб.) X 50 000руб. = 2 000руб.;

— сумма отклонения, приходящаяся на остаток готовой продукции на складе:

(3 000руб. /75 000руб.) X 25 000руб. = 1 000руб.;

— фактическая себестоимость реализованной продукции:

50 000руб. + 2 000руб. = 52 000руб.;

— остаток готовой продукции на складе (по фактической себестоимости):

78 000руб. — 52 000руб. = 26 000руб.

В учете ООО «Металлические изделия» эти операции отражены следующим образом:

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

в течение месяца:

Д-т сч. 43 К-т сч. 20 — 75 000руб. — принята готовая продукция на склад по планово-учетным ценам;

ПРОБЛЕМЫ УЧЕТА

Д-т сч. 90-2 К-т сч. 43 — 50 000руб. — списана на продажи себестоимость продукции в планово-учетных ценах;

в конце месяца:

Д-т сч. 20 К-т сч. 02,10, 70, 69, 25, 26 — 90 000 руб. — учтены расходы на производство продукции;

Д-т сч. 43 К-т сч. 20 — 3 000 руб. — учтена сумма отклонения фактической себестоимости от плановой себестоимости;

Д-т сч. 90-2 К-т сч. 43 — 2 000руб. — учтена сумма отклонения фактической себестоимости от плановой в доле реализованной продукции.

Следует обратить внимание, что данный способ является упрощенным вариантом расчета отклонений, так как в приведенном случае не было остатка готовой продукции на складе на начало месяца.

В тех случаях, когда имеются остатки готовой продукции на начало и конец месяца, для правильного отражения и распределения отклонений целесообразно применять метод расчета, принцип которого указан в п. 206 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина России от 28.12.2001 № 119н:

«Если учет готовой продукции ведется по нормативной себестоимости или по договорным ценам, то разница между фактической себестоимостью и стоимостью готовой продукции по учетным ценам учитывается на счете «Готовая продукция» по отдельному субсчету «Отклонения фактической себестоимости готовой продукции от учетной стоимости». Отклонения на этом субсчете учитываются в разрезе номенклатуры, либо отдельных групп готовой продукции, либо по организации в целом. Превышение фактической себестоимости над учетной стоимостью отражается по дебету указанного субсчета и кредиту счетов учета затрат. Если фактическая себестоимость ниже учетной стоимости, то разница отражается сторнировочной записью.

Списание готовой продукции (при отгрузке, отпуске и так далее) может производиться по учетной стоимости. Одновременно на счета учета продаж списываются отклонения, относящиеся к проданной готовой продукции (определяется пропорционально ее учетной стоимости). Отклонения, относящиеся к остаткам готовой продукции, остаются на счете «Готовая продукция» (субсчете «Отклонения фактической себестоимости готовой продукции от учетной стоимости»).

Независимо от метода определения учетных цен общая стоимость готовой продукции (учетная стоимость плюс отклонения) должна равняться фактической производственной себестоимости этой продукции».

Пример 2 (цифры примера условные). Остаток готовой продукции на складе металлообрабатывающей организации ООО «Металлические изделия» на начало месяца составляет 60 000руб. в плановых ценах, сумма отклонений — 5 000 руб. (перерасход). В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 200 000 руб. Сумма затрат на производство продукции, учтенных на счете 20 «Основное производство», составила 80 000руб., остаток незавершенного производства — 70 000руб. Плановая себестоимость реализованной продукции — 230 000 руб.

Фактическая себестоимость готовой продукции: 280 000руб. — 70 000руб. = 210 000руб.

Сумма отклонений по готовой продукции, переданной на склад:

210 000руб. — 200 000руб. = 10 000руб.

Процент отклонений на отгруженную продукцию:

(5 000руб. + 10 000руб.) / (60 000руб. + + 200 000руб.) х 100 % = 5,77 %.

Сумма отклонений, приходящаяся на отгруженную продукцию:

230 000руб. х 5,77 % = 13 271руб.

Фактическая себестоимость отгруженной продукции:

230 000руб. + 13 271 руб. = 243 271руб.

Остаток готовой продукции на конец месяца по фактической себестоимости:

(60 000руб. + 5 000руб.) + (200 000руб. + + 10 000руб.) — (230 000руб. + 13 271руб.) = = 31 729руб.

В том числе:

— плановая себестоимость:

60 000 руб. + 200 000 руб. — 230 000 руб. = = 30 000 руб.;

— сумма отклонений:

5 000руб. + 10 000руб. — 13 271руб. = 1 729руб.

iНе можете найти то, что вам нужно? Попробуйте сервис подбора литературы.

В учете ООО «Металлические изделия» эти операции отражены следующим образом:

Д-т сч. 43 К-т сч. 20 — 200 000руб. — принята готовая продукция на склад по плановой себестоимости;

Д-т сч. 43 К-т сч. 20 — 10 000руб. — отражено отклонение фактической себестоимости от плановой по принятой к учету готовой продукции;

Д-т сч. 90-2 К-т сч. 43 — 230 000руб. — списана плановая себестоимость отгруженной продукции;

Д-т сч. 90-2 К-т сч. 43 — 13 271руб. — списано отклонение фактической себестоимости от плановой по реализованной продукции.

Ранее рассмотрен учет готовой продукции по нормативной (плановой себестоимости) без исполь-

зования счета 40 «Выпуск продукции (работ, услуг)». Однако для удобства и наглядности выявления отклонений фактической себестоимости от плановой себестоимости организация может использовать счет 40 «Выпуск продукции (работ, услуг)».

В этом случае по дебету счета 40 «Выпуск продукции (работ, услуг)» учитывается фактическая производственная себестоимость продукции в корреспонденции со счетами учета затрат на производство, по кредиту счета 40 «Выпуск продукции (работ, услуг)» отражается плановая себестоимость готовой продукции, которая списывается в дебет счета 43 «Готовая продукция». В конце месяца, когда фактическая себестоимость продукции полностью сформирована, сопоставлением дебетового и кредитового оборотов счета 40 «Выпуск продукции (работ, услуг)» определяется сумма отклонений фактической себестоимости от плановой. Инструкцией по применению Плана счетов бухгалтерского учета предусмотрен следующий порядок списания сумм отклонений:

а) если кредитовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше дебетового, т. е. фактическая себестоимость меньше плановой и выявлена экономия, то на сумму отклонения делается бухгалтерская проводка, выполненная методом «красное сторно»:

Д-т сч. 90 «Продажи», субсчет «Себестоимость продаж» К-т сч. 40 «Выпуск продукции (работ, услуг)»;

б) если дебетовый оборот по счету 40 «Выпуск продукции (работ, услуг)» больше кредитового, т. е. фактическая себестоимость превышает плановую (перерасход), на сумму отклонения делается обычная бухгалтерская проводка:

Д-т сч. 90 «Продажи», субсчет «Себестоимость продаж» К-т сч. 40 «Выпуск продукции (работ, услуг)».

Таким образом, счет 40 «Выпуск продукции (работ, услуг)» ежемесячно закрывается, и сальдо по этому счету отсутствует.

Следует обратить внимание, что суммы отклонений списываются на счет 90 «Продажи» в полном объеме независимо от объема реализации продукции и таким образом увеличивают или уменьшают себестоимость продукции, реализованной в отчетном периоде.

Остаток готовой продукции на складе в этом случае учитывается по плановой себестоимости.

Пример 3. Остаток готовой продукции на складе металлообрабатывающей организации ООО «Металлические изделия» на начало месяца составляет 60 000 руб. в плановых ценах. В течение месяца на склад поступила готовая продукция по плановым ценам на сумму 200 000руб. Сумма затрат на производство продукции, учтенных на счете 20 «Основное производство», составила 280 000 руб., остаток незавершенного производства — 70 000руб. Плановая себестоимость реализованной продукции — 230 000 руб.

В учете ООО «Металлические изделия» эти операции отражены следующим образом:

Д-т сч. 20 К-т сч. 10, 70, 69, 25, 26 — 280 000 руб. — отражены затраты текущего периода;

Д-т сч. 43 К-т сч. 40 — 200 000руб. — принята к учету готовая продукция по планово учетным ценам (в течение месяца);

Д-т сч. 90-2 К-т сч. 43 — 230 000руб. — списана на продажу себестоимость продукции;

Остаток готовой продукции на складе ООО «Металлические изделия» по плановым ценам: 60 000 руб. + 200 000 руб. — 230 000 руб. = = 30 000 руб.

Литература

1. Методические указания по бухгалтерскому учету материально-производственных запасов: приказ Минфина России от 28.12.2001 № 119н.

2. Положение по бухгалтерскому учету «Учет материально-производственных запасов » ПБУ 5/01: приказ Минфина России от 09.06.2001 № 44н.

Более подробно с особенностями учета в машиностроительной и металлообрабатывающей отраслях можно ознакомиться в книге ЗАО «БКЯ-Интерком-Аудит» «Производство и торговля в машиностроении и металлообработке».

Отражение операций по производству товаров является базовой операцией, можно сказать отправной точкой для предпринимателей, занимающихся сборкой или комплектацией. В данной статье речь не идет о крупном производстве (завод, фабрика). На таких предприятиях, как правило, с самого начала учет налажен. Речь идет о малом-среднем бизнесе, которому нужно учитывать операции по передаче в цех материалов и получении готовой продукции. На примере сборки мебели мы рассмотрим простейший пример учета производства и готовой продукции.

Задача: закупить материалы, передать материалы в производство, само производство, продажа готовой продукции, отчет по прибыли.

Реализация: 1С Предприятие 8.3, конфигурация УТП 1.1

ЗАКУПКА МАТЕРИАЛОВ ДЛЯ ПРОИЗВОДСТВА

Материалы являются таким же обычным товаром, поэтому покупка материалов отображается той же операцией что и прочая закупка товарно-материальных ценностей. Для оформления поступления на склад материалов в 1С оформляется документ «Поступление товаров и услуг». Закупку можно оформить сразу на склад материалов, либо переместить документом перемещение после оприходования или оформить передачу в незавершенное производство с помощью документа «Требование-накладная».

ПЕРЕДАЧА МАТЕРИАЛОВ В ПРОИЗВОДСТВО

Допустим, нам нужно передать не все поступление сразу в производство, а только его часть для производства определенного заказа. Для этого оформляем в 1С документ «Перемещение товаров», который списывает материалы с основного склада и приходует на склад производства.

3. ПРОИЗВОДСТВО

Факт производства готового изделия отображается документом «Отчет производства за смену». Этот документ одновременно списывает материалы и приходует готовое изделие. Стоимость списанных материалов переносится на стоимость произведенных готовых изделий. Количество затраченных материалов можно вносить вручную во вкладку «Материалы» или заполнять автоматически с помощью кнопки «Заполнить» согласно спецификации изделия. Для автоматического заполнения количества списываемых материалов нужно внести спецификацию (калькуляцию) изделия. Для ведения спецификаций в 1С УТП предназначен справочник «Спецификации номенклатуры». Справочник находится: меню Операции — Справочники — Спецификации номенклатуры.

ПРОДАЖА ГОТОВОЙ ПРОДУКЦИИ

У нас теперь есть что продать и мы можем это сделать с помощью документа «Реализация товаров и услуг». Выбираем склад, на котором хранится готовое изделие и само готовое изделие. Устанавливаем торговую наценку в 20 %. Т.е. в нашем случае цена продажи равна: 160 + 20% = 200 у.е.

ОТЧЕТ ПО ПРИБЫЛИ

Проверяем отчетом по валовой прибыли нашу рентабельность и заработок. Из отчета видно, что на произведенном диване мы заработали 40 у.е., то есть сработали по плану с 20 % рентабельностью.

На данном простом примере мы убедились, что с помощью 1С можно организовать простое производство и сбыт продукции.

ПЕРЕРАСЧЕТ СЕБЕСТОИМОСТИ ВЫПУЩЕНЫХ ТОВАРОВ

Когда мы оформляли по простому производство продукции, то в документе «Отчет производства за смену» в колонке «Цена (плановая)» мы вручную указали примерную себестоимость производимой продукции. Примерную себестоимость еще называют плановой себестоимостью. Плановую себестоимость используют экономисты и сметчики, для того чтобы до начала производства и до того момента, пока не известны все производственные затраты иметь представление о себестоимости выпускаемой (планируемой к выпуску) продукции. В конечном итоге, плановая себестоимость должна быть заменена фактической. Чтобы произвести замену плановой себестоимости на фактическую в программе необходимо создать и провести документ «Закрытие месяца». Создать и провести данный документ не сложно. Главное, чтобы в программе все корректно было настроено. Для того, чтобы закрытие месяца в 1С УТП прошло корректно и в документы подставилась фактическая себестоимость вместо плановой необходимо сделать настройки программы и выбирать соответствующие статьи затрат, группы номенклатуры и подразделения. Группы номенклатуры и подразделения в документе «Отчет производства за смену» должны быть обязательно заполнены. Далее несколько скриншотов с настройками программы, которые необходимо сделать, чтобы производство работало корректно.