ПВК для ювелиров

В соответствии с пп. 4 п. 1 ст. 6 Федерального закона от 07.08.2001 №115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» сделка купли-продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий подлежит обязательному контролю, если сумма, на которую она совершается, равна или превышает 600 000 рублей либо равна сумме в иностранной валюте, эквивалентной 600 000 рублей, или превышает ее. Исходя из этого, ювелиры обязаны контролировать сделки купли-продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий на вышеуказанную сумму и направлять в Росфинмониторинг сведения о таких сделках в виде формализованных электронных сообщений через Личный кабинет Росфинмониторинга.

Например, если ювелирный магазин располагает договором скупки, купли-продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий своего клиента, в котором не установлена конкретная цена сделки, а согласованы лишь способ ее определения, сроки и порядок осуществления расчетов за поставленные в рамках договора драгоценные металлы и драгоценные камни, ювелирные изделия из них и лом таких изделий, обязанность по направлению сведений в Росфинмониторинг возникает, когда общая сумма платежей будет равна или превысит 600000 руб. либо будет равна или превысит сумму в иностранной валюте, эквивалентную 600 000 рублей.

В этой связи возникает вопрос о порядке исполнения субъектами ювелирной отрасли требования пп. 4 п. 1 ст. 6 Закона №115-ФЗ в нижеследующем случае. Допустим, ювелирный магазин, основным видом деятельности которого является розничная торговля ювелирными изделиями, имеет договор поставки товара, не содержащий информации о поставляемом товаре и цене договора. Поставка товара осуществляется отдельными партиями в течение срока действия договора. Наименование товара, его стоимость, количество, а также характеристики товара указаны не в договоре, а в товарных накладных, оформляемых на каждую партию товара отдельно, при этом ассортимент товара может быть различным и включать не только ювелирные изделия, но и аксессуары, бижутерию, подарочные коробки, кожгалантерею и др. Оплата товара осуществляется клиентом (покупателем) на основании выставленных поставщиками счетов — по факту отгрузки соответствующей партии товара.

В указанном случае возможны два варианта действий в целях исполнения требования пп. 4 п. 1 ст. 6 Закона №115-ФЗ.

Вариант 1: договор поставки товара рассматривается как единое соглашение, в рамках и по условиям которого поставка товара осуществляется отдельными партиями. Направление сведений в уполномоченный орган осуществляется по договору в целом. В случае, если стоимость отдельной партии товара меньше порогового значения, обязанность по направлению сведений в уполномоченный орган возникает, когда общая стоимость нескольких партий товара достигнет порогового значения. Таким образом, организация ждет момента, когда общая стоимость нескольких партий товара достигнет порогового значения, и направляет одно общее сообщение в уполномоченный орган, при этом в качестве даты совершения сделки указывает дату заключения договора поставки (а не даты оформления отдельных товарных накладных), а в качестве суммы сделки — общую стоимость товара.

Вариант 2: заключенный клиентом договор поставки товара рассматривается как рамочный договор, а в качестве отдельных договоров, содержащих все необходимые условия договора поставки, предписанные нормами гражданского законодательства, рассматриваются товарные накладные на каждую отдельную партию товара (инвойсы), в которых указаны наименование, стоимость, количество и характеристики товара. Направление сведений в уполномоченный орган осуществляется по каждой партии товара отдельно, исходя из информации, содержащейся в товарных накладных. Таким образом, организация направляет в уполномоченный орган отдельное сообщение по каждой партии товара, стоимость которой превышает пороговое значение, при этом в качестве даты совершения сделки указывается дата оформления товарной накладной, а в качестве суммы сделки — стоимость конкретной партии товара в соответствии с товарной накладной.

Кроме операций, подлежащих обязательному контролю субъекты ювелирной отрасли обязаны вести мониторинг операций своих клиентов в целях выявления сомнительных операций. Признаки необычных сделок установлены приказом Федеральной службы по финансовому мониторингу от 08.05.2009 г. №103 «Об утверждении Рекомендаций по разработке критериев выявления и определению признаков необычных сделок». Этот приказ можно условно назвать классификатором необычных сделок, который содержит специальную группу с кодом «38» Признаки необычных сделок, выявляемые при осуществлении скупки, купли-продажи драгоценных металлов и драгоценных камней, ювелирных изделий из них и лома таких изделий.

3801 — Систематическое приобретение физическим лицом нескольких ювелирных или других бытовых изделий из драгоценных металлов и (или) драгоценных камней (однотипных изделий) и/или сертифицированных драгоценных камней;

3802 — Перечисление по поручению клиента денежных средств за реализованные драгоценные металлы и драгоценные камни, ювелирные изделия из них и лом таких изделий на счета третьих лиц;

3803 — Представление продавцом при купле-продаже стандартных и (или) мерных слитков из аффинированных драгоценных металлов вместо оригиналов копий документов о качестве (паспорта или сертификата), а также спецификаций на них;

3804 — Отклонение стоимости драгоценных металлов, драгоценных камней, ювелирных изделий из них или других бытовых изделий из лома и отходов в рамках договора более чем на 20 процентов в сторону повышения или в сторону понижения от уровня рыночных цен;

3805 — Реализация продукции (прутьев, стержней, проволоки, пластин, полос, листов и т.п.), произведенной из стандартных и (или) мерных слитков аффинированных драгоценных металлов без изменения химического состава;

3806 — Получение партии (партий) ювелирных и (или) других бытовых изделий из драгоценных металлов и драгоценных камней с возможно фальшивыми оттисками пробирных клейм, с незарегистрированными оттисками именников производителей и (или) без оттисков государственных пробирных клейм;

3807 — Приобретение юридическим лицом — производителем ювелирной продукции минерального сырья у организаций и (или) старательских артелей, осуществляющих добычу драгоценных металлов;

3808 — Приобретение юридическим лицом — производителем продукции, не осуществляющим деятельность по огранке драгоценных камней, алмазного сырья и драгоценных камней в сыром (не обработанном) виде;

3809 — Приобретение юридическим лицом ограненных драгоценных камней (за исключением бриллиантов), не добывающихся на территории Российской Федерации.

Организации и предприниматели ювелирного сектора, разработавшие правила внутреннего контроля, нередко задают одни и те же типовые вопросы по техническому оформлению этого важнейшего документа. Для сегодняшней статьи мы обобщили наиболее популярные из них и дали свои рекомендации.

Нужно ли распечатывать правила внутреннего контроля?

Правила внутреннего контроля по ПОД/ФТ/ФРОМУ — документ, который обязательно должен быть распечатан на бумаге. Постановление правительства №667 от 30.06.2012 г. устанавливает, что правила внутреннего контроля являются документом, который оформлен на бумажном носителе. Несоблюдение этого требования карается штрафом от 50 000 до 100 000 рублей.

Возможна ли двухсторонняя печать правил внутреннего контроля на бумаге?

Вопрос двухсторонней печати ПВК по ПОД/ФТ/ФРОМУ законодательно не урегулирован. Организации вправе сделать так, как удобнее им. Однако при печати разработанных нами ПВК по ПОД/ФТ/ФРОМУ мы не экономим бумагу и печатаем документ с одной стороны листа.

У нас большая сеть ювелирных магазинов. Нужно ли хранить распечатанные правила внутреннего контроля в каждом ювелирном магазине, филиале, обособленном подразделении?

Нормативных требований об обязательности хранения распечатанных правил внутреннего контроля в каждом ювелирном магазине, филиале или обособленном подразделении не существует. Правила по ПОД/ФТ/ФРОМУ достаточно хранить только в головном офисе. Хотя мы и встречали на практике ничем не обоснованные требования проверяющих о необходимости наличия бумажного экземпляра правил в каждом подразделении, но в административные протоколы подобные требования так и не попадали. Среди ювелиров есть организации, имеющие десятки магазинов и подразделений по стране: обеспечить каждое подразделение бумажной версией ПВК по ПОД/ФТ/ФРОМУ им практически невозможно.

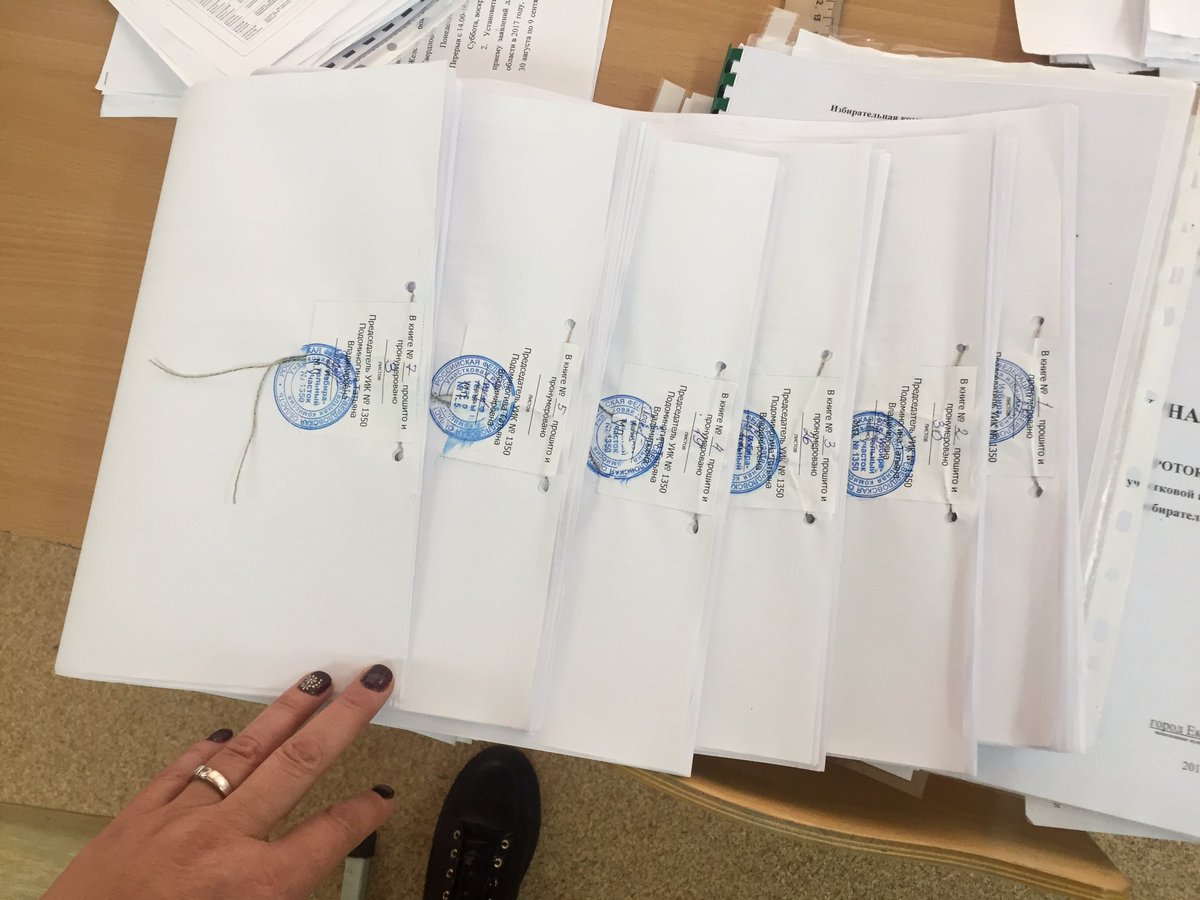

Нужно ли прошивать правила внутреннего контроля и делать на месте сшивки заверительную надпись?

В настоящее время требований о сшивке правил внутреннего контроля и заверении количества листов в них не существует. Однако мы рекомендуем ювелирам после распечатывания ПВК по ПОД/ФТ/ФРОМУ придерживаться следующего. Каждый экземпляр правил должен быть прошит и пронумерован. На оборотной стороне последнего листа правил делается надпись о количестве листов (цифрами и прописью), включая приложения к правилам, которая подтверждается подписью специального должностного лица, ответственного за соблюдение правил, с расшифровкой подписи и указанием должности специального должностного лица, а также даты проставления подписи. Подпись специального должностного лица должна быть заверена печатью организации.

Аналогичные требования ранее были закреплены нормативно в Приказе Росфинмониторинга от 23.05.2008 №130 (в настоящее время не действует). Поскольку оформлением правил внутреннего контроля мы занимаемся с давних пор, мы еще с 2000-х гг. привыкли именно так и оформлять этот документ.

Есть ли требования к оформлению титульного листа правил внутреннего контроля?

Мы рекомендуем организациям и предпринимателям ювелирного сектора после распечатывания ПВК по ПОД/ФТ/ФРОМУ придерживаться следующего правила: титульный лист правил должен содержать полное наименование организации / предпринимателя, наименование должности, фамилию, имя, отчество руководителя организации / предпринимателя, утвердившего правила, его подпись, оттиск печати организации и дату утверждения правил.

Можно ли ПВК по ПОД/ФТ/ФРОМУ утвердить по доверенности или заместителю руководителя?

Правила внутреннего контроля утверждаются только руководителем. Это нормативное требование. Его несоблюдение — весьма распространенное нарушение, приводящее к штрафу вплоть до 100 000 рублей.

Нужно ли загружать правила внутреннего контроля в личный кабинет на сайте Росфинмониторинга?

Ювелиры должны делать загрузку ПВК по ПОД/ФТ/ФРОМУ в личный кабинет на сайте Росфинмониторинга после утверждения их каждой новой редакции. Делается это в рамках процедур добровольного сотрудничества с Росфинмониторингом.

В каком формате загружать правила внутреннего контроля в Личный кабинет на сайте Росфинмониторинга?

Загрузить ПВК по ПОД/ФТ/ФРОМУ в личный кабинет можно в формате doc, docx или pdf. При этом сканировать титульный лист ПВК с печатью организации и подписью руководителя, загружать его отдельным файлом совсем не обязательно. И уже тем более можно не сканировать правила внутреннего контроля целиком. Многочисленные знакомые нам ювелиры загружают правила в личный кабинет в основном в формате doc или docx без всяких подписей и печатей.

Мы утвердили, распечатали и заверили новую редакцию правил внутреннего контроля. Можно ли выбросить старую версию этого документа?

ПВК по ПОД/ФТ/ФРОМУ мы рекомендуем хранить постоянно и ни в коем случае не утилизировать их старые редакции. Мы регулярно сталкиваемся с запросами о предоставлении на проверку целой истории правил за последний год или за последние несколько лет. Отсутствие ПВК за какой-то период времени даст основания проверяющему полагать, что их в тот период не было совсем.